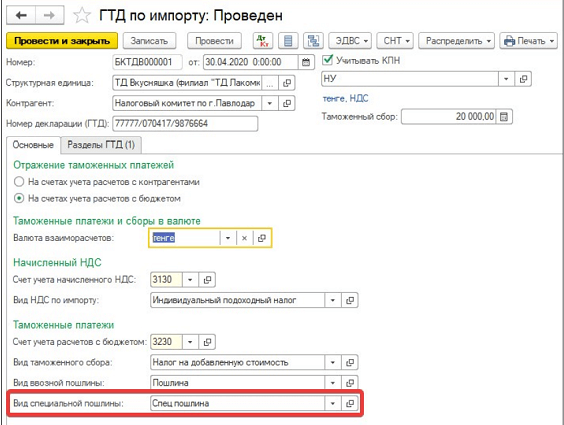

Учет специальных, антидемпинговых и компенсационных пошлин в документах импорта в 1С 8.3

Для целей возможности ввода и распределения сумм специальных, антидемпинговых и компенсационных пошлин, уплаченных в процессе таможенной очистки, в документ ГТД по импорту добавлены соответствующие поля. На основной закладке в режиме использования счетов расчетов с бюджетом расположено поле Вид специальной пошлины. В данном поле следует указать значение из справочника Налоги, сборы, отчисления для отражения в учете суммы специальной пошлины. Счет отражения используется из поля Счет учета расчетов с бюджетом.

Для обоих режимов работы в табличные части на закладке Разделы ГТД добавлены

суммовые поля Пошлина (спец). Данное поле заполняется значением суммами

уплаченных специальных, антидемпинговых или компенсационных пошлин. В режиме использования расчетов с брокером, сумма спец. пошлины для целей отражения в учете поле договора пошлины.

Для новых полей реализованы все ранее доступные функции распределения: как

распределение суммы указанной в разделе на строки Товаров/ОС данного раздела, так и обратный расчет суммы раздела по заполненным значениям в Товарах и ОС.

Сумма указанных специальных пошлин учитывается при расчете НДС.

Популярные статьи:

Ставки на 2022 год:

| МЗП | 70 000 тг |

| МРП | 3 450 тг |

| ГБПВ | 24 341 тг |

| КПН | 20% |

| ИПН | 10% |

| ОПВ | 10% |

| ОППВ | 5% |

| ОПВ по ГПХ | 10% |

| Соц. налог | 9,5% |

| Соц. отчис | 3,5% |

| НДС | 12% |

| ОСМС | 3% |

| ВОСМС | 2% |

| ЕСП | 1МРП, 0,5 МРП |

| Ст. реф. (базовая) | 16,75% |

Актуальные релизы 1С

| Бухгалтерия 8 для Казахстана, ред 3.0 | 3.0.49.1 |

| Управление торговлей 8 для Казахстана, ред. 3.4 | 3.4.4.109 |

| Розница для Казахстана | 2.3.7.2 |

| Зарплата и Управление Персоналом для Казахстана, редакция 3.0 | 3.1.1.87 |

| Зарплата и Управление Персоналом для Казахстана, редакция 2.0 | 2.0.21.5 |

| Бухгалтерия сельскохозяйственного предприятия для Казахстана, редакция 3.0 | 3.0.48.2 |

Последние комментарии:

-

к Три способа отражения комиссии банка в «1С: Бухгалтерия 8 для Казахстана», ред. 3.0 30 ноября, 2022

Добрый день! Вы можете произвести настройку в базе 1С, при загрузке платежей будут проставляется статьи автоматически.

Здравствуйте!есть ли у вас доработка по загрузке выписок банка, в лучшем варианте, чтобы не делать дополнительной работы с правильной расстановкой…

Добрый день! В разделе F необходимо указать номер и дату первичных документов через запятую. №_ дата, №_ дата.

Здравствуйте! Наша компания совместно с партнера проводит обучение, сообщите, пожалуйста, в каком городе Вы находитесь? За более детальной информацией Вы…

Декларация на товары (или ГТД) в 1С: Бухгалтерии предприятия ред. 3.0

«Что такое ГТД? А точно ли это ГДТ передо мной на столе? На бумаге написано «Декларация на товары», а в 1С – «ГТД по импорту»! Это же разные вещи!» Мы привели в пример лишь пару первых вопросов, с которыми стакиваются бухгалтеры, работающие с экспортно-импортными операциями. А их сотни! Где логика и здравый смысл будем разбирать в данной публикации! Сегодня поговорим о декларации на товары – документе, который заполняют на таможне при импорте товаров в РФ. Эта статья написана в виде популярных вопросов и ответов, что очень удобно для понимания. Ну и традиционно мы не можем оставить вас без практического примера по отражению декларации на товары в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, декларация на товары содержит данные, которые нужны для расчета и уплаты таможенных платежей, формирования статистических данных ФТС, контроля за соблюдением запретов и ограничений.

1. ГТД или ДТ?

До 2011 года декларация на товары называлась грузовой таможенной декларацией. С 2011 года используется форма «Декларация на товары» или сокращенно – ДТ. Хотя в программах 1С до сих пор используется документ «ГТД по импорту» и справочник, который называется «ГТД». Мы же будем использовать правильное название, т.е. ДТ.

2. Кто составляет ДТ?

Таможенным декларированием, т.е. оформлением и подачей ДТ, занимается либо декларант, импортер товара, либо таможенный представитель от имени декларанта и на основании его поручения. Отношения между декларантом и таможенным представителем строятся на договорной основе. Таможенный представитель обязательно должен быть российским юридическим лицом из реестра таможенных представителей.

3. Из чего состоит номер ДТ?

Номер ДТ состоит из трех групп, разделенных знаком / (разделитель), и указывается в графе «A» основного листа ДТ, всех добавочных, а также в верхнем углу каждого экземпляра дополнения (при его использовании):

— группа 1, состоящая из восьми знаков — код таможенного органа, зарегистрировавшего ДТ, по классификатору таможенных органов ЕАЭС;

— группа 2, состоящая из шести знаков – день, месяц, две последние цифры года — дата регистрации ДТ;

— группа 3, состоящая из семи знаков – порядковый номер, присваиваемый ДТ по журналу регистрации того таможенного органа, где она была зарегистрирована (нумерация начинается с цифры 1 каждый год).

Должностное лицо, зарегистрировавшее ДТ, заверяет ее своей подписью и оттиском личной номерной печати.

4. Нужно ли вносить ДТ в 1С: Бухгалтерию предприятия ред. 3.0?

Как это сделать?

Согласно ФСБУ 5/2019, в фактическую себестоимость запасов (сырья, материалов, товаров и т.д.) включаются затраты, связанные с их покупкой, доставкой до места потребления, хранением (если это часть процесса подготовки запасов к потреблению), в т.ч. и расходы на таможенное оформление. К тому же, декларация на товары необходима для заявления налогового вычета по «ввозному» НДС, который уплачивает покупатель при ввозе товара.

При дальнейшей продаже импортного товара номер ДТ указывается в счете-фактуре продавца.

Внесение декларации на товары мы подробно рассмотрим в практической части статьи.

5. Что относится к таможенным платежам?

К таможенным платежам, согласно ст.46 ТК ЕАЭС относятся: ввозная и вывозная таможенные пошлины, НДС, акцизы, таможенный сбор.

Таможенный сбор нужно уплатить в ФТС за совершаемые ими таможенные операции по выпуску товаров, сопровождению транспортных средств, хранению товаров. Сбор рассчитывается по ставкам, актуальным в день регистрации ДТ.

Таможенную пошлину уплачивают за товары, которые перемещаются через таможенную границу. Пошлина рассчитывается на основании таможенной стоимости товаров и их натуральных показателей (количества, массы и т.д.).

Акциз – это обязательный платеж, уплачиваемый в связи с осуществлением операций с товарами, входящими в состав подакцизных, которые перечислены в ст. 181 НК РФ: товары, производимые монопольно, алкоголь, табак, предметы роскоши и т.д.

Ввозимый товар является объектом налогообложения НДС (пп. 4 п. 1 ст. 146 НК РФ). Согласно п. 1 ст. 160 НК РФ налоговая база по НДС на ввозимые товары определяется как сумма таможенной стоимости, таможенной пошлины и акцизов (по подакцизным товарам). НДС, уплаченный в составе таможенного платежа, подлежит вычету. Для заявления налогового вычета номер ДТ регистрируется в графе 3 книги покупок вместо номера счета-фактуры. Также в графе 7 книги покупок нужно зарегистрировать номер и дату платежного поручения, подтверждающего факт уплаты налога.

6. Что такое декларация таможенной стоимости (ДТС)?

Декларация таможенной стоимости – это обязательное приложение к ДТ. В ней указываются данные о таможенной стоимости товаров, о методе ее определения, об условиях и обстоятельствах договора (контракта) на поставку товара, повлиявших на определение таможенной стоимости товаров.

Формы приложений к декларации на товары ДТС-1 и ДТС-2 заполняются при импорте товаров. Формы ДТС-3 и ДТС-4 заполняются при экспорте товаров.

В каких случаях заполняется приложение к декларации на товары ДТС-1, а в каких – ДТС-2?

Если таможенная стоимость товара определяется согласно ст.39 ТК ЕАЭС, то заполняется форма ДТС-1, если таможенная стоимость товара определяется согласно ст.41-45 ТК ЕАЭС, то заполняется форма ДТС-2.

Формы ДТС-3 и ДТС-4 на экспортируемые товары в рамках этой статьи мы рассматривать не будем.

7. Сведения, которые должны быть указаны в декларации на товары

Декларация на товары содержит следующие сведения:

— о виде таможенной процедуры;

— о лицах, являющихся продавцом товара, его покупателем, отправителем и получателем, декларантом, таможенным представителем;

— каким транспортом осуществлялась перевозка товаров через таможенную границу, а также каким транспортом будут перевезены товары внутри страны;

— все сведения о товарах: наименование, код товаров; их происхождение; страна-отправитель и страна-получатель; производитель товаров; товарный знак; описание тары; цена, вес товара в основных (в килограммах) и дополнительных единицах измерения; величина таможенной стоимости и метод ее определения; статистическая стоимость;

— данные о расчете таможенных платежей и других пошлин (специальных, антидемпинговых, компенсационных): ставки, льготы, суммы, курс валют;

— условия поставки товара по договору (контракту);

— соблюдены ли условия прохождения товарами таможенной процедуры;

— о документах, которые подтверждают соблюдение законодательства государств – членов ЕАЭС;

— о лице, которое заполнило ДТ, и дата ее составления.

Для подтверждения данных ДТ предоставляются документы, которые подтверждают покупку товаров, а, в случае отсутствия покупки, другие документы, которые подтверждают право владения, пользования или распоряжения ими, а также другие коммерческие документы; документы на транспортировку товаров; документы, удостоверяющие происхождение товаров; платежные документы, подтверждающие уплату таможенных платежей; документы о полномочиях лиц, подающих ДТ, и другими.

Все документы, которыми подтверждаются сведения, указанные в ДТ, должны быть у декларанта или его уполномоченного представителя на момент ее подачи.

8. В каких случаях транспортные расходы добавляются к таможенной стоимости товаров? Где они отражены?

Условия поставки выбираются сторонами сделки (продавцом и покупателем) на основании международных правил толкования торговых терминов – «Инкотермс».

Если поставщик и покупатель согласовали между собой условия поставки группы E и группы F, то есть EXW, FCA, FAS и FOB, то затраты на транспортировку товаров до места въезда на таможенную территорию ЕАЭС оплачивает покупатель товаров. Следовательно, сумма затрат на транспортировку товара будет прибавляться к таможенной стоимости товара. Если товар поставляется на условиях поставки группы C и D, то затраты на транспортировку уже входят в стоимость товаров и дополнительно к таможенной стоимости товара не начисляются.

Сумма транспортных расходов указывается в приложении к ДТ — декларации таможенной стоимости.

9. В какой графе в ДТ указан код ТН ВЭД? Для чего он нужен?

Код ТН ВЭД указывается в приложениях к декларации на товары — формах ДТС-1 или ДТС-2, на листе 2. Код ТН ВЭД и РНПТ — порядковый номер партии товара в ДТ необходимы для учета прослеживаемых товаров. Если ввезенный товар является прослеживаемым, согласно Перечня от 01.07.2021 N 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров», то код ТН ВЭД и РНПТ указываются в номенклатуре товара при его принятии к учету.

10. Как отразить декларацию на товары в 1С: Бухгалтерии предприятия ред. 3.0?

В этой части мы рассмотрим проведение ДТ в 1С: Бухгалтерии предприятия ред. 3.0.

По условиям нашего примера ООО «Василек» заключил контракт на поставку кукурузной жатки с поставщиком «Иностранный поставщик». Стоимость кукурузной жатки – 26 000,00 USD. Оформлением таможенных процедур для ООО «Василек» занимается таможенный представитель ИП Иванов И.И.

Перед тем, как таможенный орган даст разрешение на выпуск товаров, декларант, ООО «Василек», должен перечислить аванс в ФТС на сумму всех таможенных платежей. ИП Иванов И.И. присылает ООО «Василек» расчет, какую сумму нужно оплатить в таможню.

По условиям нашего примера, ООО «Василек» уплачивает аванс на общую сумму таможенных платежей 501 079, 30 на единый лицевой счет (ЕЛС) с указанием КБК 15311009000010000110 (с 01.01.2022 авансовые платежи по таможенным платежам нужно уплачивать с указанием КБК 15311009000011000110).

Данные ДТ 11111111/081021/2222222 от 08.10.2021:

Графа 12 «Общая таможенная стоимость» 1 894 420,40 рублей.

Общая таможенная стоимость исчисляется следующим образом:

Графа 22 «Валюта и общая сумма по счету» 26 000,00 USD х графа 23 «Курс валюты» на 08.10.2021 — 72,2854 + расходы на перевозку из графы 17 Декларации таможенной стоимости (при наличии) 15 000,00 рублей= 1 894 420,40 рублей.

Графа 47 «Исчисление платежей» ДТ:

Таможенный сбор (1010) – 8530,00 рублей

Таможенная пошлина (2010) — 1 894 420,40 х 5% = 94 721,02 рублей.

НДС (5010) – 397 828,28 рублей (1 894 420,40 + 94 721,02) х 20%

Акциза в нашем примере нет.

Итого: 501 079,30 рублей.

Дата выпуска товара с таможни – 08.10.2021.

01.10.2021 ООО «Василек» уплачивает аванс на общую сумму таможенных платежей (акциз, таможенный сбор, таможенную пошлину, НДС):

08.10.2021 ООО «Василек» проводит поступление в учете кукурузной жатки по данным ДТ. Для упрощения предположим, что аванса поставщику не было. Номер документа поступления будет равен номеру ДТ 11111111/081021/2222222, а дата документа будет равна дате выпуска товара с таможни, 08.10.2021:

Далее, на основании документа поступления вводим документ «ГТД по импорту», в котором отражаем таможенный сбор, таможенную стоимость, таможенную пошлину и НДС 20%.

В поле, где нужно указать номер ГТД, указываем номер ДТ 11111111/081021/2222222, а дата будет равна дате выпуска товара с таможни, т.е. 08.10.2021:

В разделе «Главное» в поле «Таможенный сбор» указываем данные из ДТ 8530,00 рублей:

В графе «Разделы ГТД» заполняем поля:

Таможенная стоимость (данные из ДТ) — 1 894 420,40 рублей;

Таможенная пошлина 5% (данные из ДТ) — 94 721,02 рублей;

НДС 20% (данные из ДТ) — 397 828,28 рублей:

Сформируем ОСВ по счету 41.01 по номенклатуре «Кукурузная жатка»:

По ОСВ мы видим, что себестоимость кукурузной жатки сформирована не только из ее стоимости по договору, но и таможенного сбора и таможенной пошлины. НДС у нас не входит в себестоимость товара, а принимается к вычету на основании введенной декларации на товары.

Сформируем ОСВ по счету 76.09 для проверки взаиморасчетов по контрагенту ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА:

Как мы видим, при проведении ДТ все расчеты закрылись.

Сверить взаиморасчеты с ФТС можно по документам «Акт выверки расходования денежных средств, внесенных в качестве авансовых платежей» и «Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей», а также на сайте ФТС России в личном кабинете налогоплательщика.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

01.10.2021 ООО «Василек» уплачивает аванс на общую сумму таможенных платежей (акциз, таможенный сбор, таможенную пошлину, НДС):

Как отразить в бухгалтерском учете сумму антидемпинговой пошлины для импортного товара?

Антидемпинговая пошлина применяется при введении антидемпинговых мер, взимается Таможенными органами независимо от ввозной таможенной пошлины (см., например, п. 4 ч. 1 ст. 12 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации»),.

Вне зависимости от ставки ввозной пошлины импорт не из страны таможенного союза отражается в учете проводками (учет валютных расчетов и курсовых разниц не приводится):

Дебет 76.таможня Кредит 51 – уплачены авансовые платежи таможенным органам;

Дебет 41.01 Кредит 60.21 – получены товары;

Дебет 19.05 Кредит 76.таможня – авансовый платеж на счет таможенного органа зачтен в исполнение обязанности по уплате «ввозного» НДС;

Дебет 41.01 (или 44.01) Кредит 76.таможня – авансовый платеж на счет таможенного органа зачтен в исполнение обязанности по уплате ввозных пошлин и сборов. В зависимости от того, учитываются пошлины в стоимости товара и в составе текущих расходов – применяется счет 41 «Товары» или 44 «Расходы на продажу» (в соответствии с Планом счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Применение антидемпинговых пошлин

Международный демпинг однозначно вреден для экономики государства-импортера. Если товар из-за рубежа ввозится по цене ниже, чем он производится и продается на внутреннем рынке экспортирующей страны, это крайне негативно скажется на отечественном производителе. Поэтому государство стремится не допустить демпинга, защищая свою экономику.

Вопрос: Организация ввозит товар стоимостью 3 000 евро, страна происхождения подтверждена сертификатом качества завода. В отношении данного товара, происходящего из Китая, установлена антидемпинговая пошлина. Правомерно ли требование таможенного органа о внесении изменений в декларацию на товары в части указания сведений о том, что страна происхождения не определена, и заявления сведений об исчислении и уплате антидемпинговой пошлины?

Посмотреть ответ

Одним из способов такой защиты являются антидемпинговые пошлины. Рассмотрим, в чем заключается эта мера, а также внесем ясность относительно расчета их суммы. Важно правильно отразить эти пошлины в бухгалтерском учете.

Суть антидемпинговых пошлин

Международный бизнес предполагает ввоз различной заграничной продукции. Довольно часто аналоги таких вещей или продуктов производятся и в принимающей стране. Если происходит экспорт по так называемой «бросовой» стоимости, то есть цены на него занижены, если сравнивать с аналогичной продукцией, производящейся для себя страной-экспортером, такая ситуация называется демпингом. Международное использование демпинговых цен законодательно запрещено в большинстве государств из-за своего деструктивного экономического влияния.

Вопрос: В каких случаях в соответствии с п. 3 ст. 121 ТК ЕАЭС при совершении таможенных операций от имени и по поручению декларанта таможенным представителем, который в соответствии со ст. 405 ТК ЕАЭС несет с декларантом солидарную обязанность по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин может не предоставляться?

Посмотреть ответ

Чтобы исключить возможность экспортного демпинга, на таможне вводится особый вид сборов, а именно антидемпинговые пошлины – специальные платежи, взимаемые дополнительно к обычным тарифам таможни. Эти спецмеры вводятся, если расследованием компетентных органов установлено, что ввоз импорта по заявленной стоимости:

- материально повредил какой-либо сфере экономики Российской Федерации;

- потенциально может угрожать материальным ущербом;

- мешает или способен помешать прогрессу в данной отрасли отечественной экономики.

Вопрос: Каким образом соотносятся ввозные таможенные пошлины и специальная, антидемпинговая и компенсационная пошлины?

Посмотреть ответ

Под потенциальным или реальным материальным ущербом, причиняемым экономике России, понимается создание ситуации, при которой:

- объемы производства ввозимого товара сокращаются внутри страны;

- отечественная продукция реализуется в значительно меньших объемах либо вообще становится дефицитом;

- производство этой продукции теряет рентабельность;

- уменьшаются товарные запасы;

- растет уровень незанятости и уменьшаются заработные платы в соответствующей экономической отрасли;

- снижается или прекращается инвестирование в данную сферу экономики.

Вопрос: Российская организация ввозит из Китайской Народной Республики грузовые шины, классифицируемые в товарную подсубпозицию 4011 20 100 0 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, облагаемые антидемпинговой пошлиной согласно Решению Коллегии Евразийской экономической комиссии от 17.11.2015 N 154 «О применении антидемпинговой меры посредством введения антидемпинговой пошлины в отношении грузовых шин, происходящих из Китайской Народной Республики и ввозимых на таможенную территорию Евразийского экономического союза». Обязана ли российская организация предоставлять обеспечение исполнения обязанности по уплате антидемпинговой пошлины при помещении данного товара под таможенную процедуру таможенного транзита?

Посмотреть ответ

Если такая ситуация подтверждена, справедливо, чтобы сторона, ввозящая товар, понесла дополнительную финансовую нагрузку, которая отойдет в пользу российского бюджета – в компенсацию причиняемого вреда. Предприниматель-экспортер сам вправе решать, будет ли ему выгодно поставлять в страну товар по демпинговым ценам вкупе с такими таможенными пошлинами или же установить так называемую «нормальную» цену.

Нормальная цена

Нормальной считается цена, действующая на аналогичный товар на внутреннем рынке страны-поставщика.

Вопрос: Необходимо ли российской организации при помещении ввезенного из Польши товара (прутки стальные горячекатаные, код 7213 10 000 0 по ТН ВЭД ЕАЭС) под таможенную процедуру выпуска для внутреннего потребления подтверждать страну его происхождения, если таможенная стоимость товара составляет 750 евро и в отношении товара уплачена антидемпинговая пошлина согласно Решению Коллегии Евразийской экономической комиссии от 29.03.2016 N 28?

Посмотреть ответ

Если аналогичный товар в стране не производится, нормальную цену можно посчитать путем расчета себестоимости, добавив к ней разумную наценку, либо посмотреть, по каким ценам этот товар идет на экспорт в другие страны.

ОБРАТИТЕ ВНИМАНИЕ! Демпингом не является снижение цен по сравнению с внутренним рынком принимающей стороны. Сравнение идет с ценами для потребителей в стране-экспортере.

Например, во Франции банка растворимого кофе стоит 2 евро, а в России аналогичный кофе можно купить за 150 руб., это примерно 2,2 евро. Если из Франции привезут такой кофе для продажи в РФ по 2 евро (около 134 руб. по курсу), это не будет демпингом. А вот продавать его дешевле этой цены уже запрещено.

Как закон регулирует антидемпинговые пошлины

Основным законодательным актом, регламентирующим введение антидемпинговых пошлин, порядок их взимания и размер, является «Соглашение о порядке применения специальных защитных, антидемпинговых и компенсационных мер в течение переходного периода», ратифицированное на основании Федерального закона от 19.10.2011 №274-ФЗ. Руководствуясь им, Комиссия Таможенного союза принимает решения относительно особых пошлин или иных ограничений на ввоз конкретных товарных групп из определенных стран.

Подтверждение вероятности оснований для особых пошлин

Антидемпинговая пошлина вводится по итогам доклада, составленного по результатам экономического расследования компетентного органа – представительства Комиссии Таможенного союза. Чтобы решение о введении антидемпинговой пошлины было принято, расследование нужно проводить не быстрее 6 месяцев.

Можно ввести эту пошлину, сделав лишь предварительное заключение (не раньше чем спустя 2 месяца), тогда пошлина тоже считается предварительной, то есть будет взята, но не поступит в федеральный бюджет до окончательных выводов (еще около 120 дней). Если в итоге демпинг не констатируют, пошлину вернут плательщику.

ОБРАТИТЕ ВНИМАНИЕ! Если экспортер сам по собственной воле пересмотрит цены на свой товар в приемлемых размерах, расследование правомерно прервать досрочно, так как для него уже не будет оснований.

Заключение о демпинге не может действовать дольше 5 лет, по истечении этого срока нужно отменять антидемпинговые меры или предпринимать новое расследование. Спустя год после введения антидемпинговых пошлин экспортеру позволено заявить требование о пересмотре ставки или назначении нового расследования, инициирующего отмену этих пошлин.

Поэтому список антимонопольных пошлин постоянно обновляется как в отношении наименований ввозимой продукции, так и в отношении стран-экспортеров. Его актуальность нужно постоянно уточнять у таможенного брокера.

Ставка антимонопольной пошлины

Сумма ставки рассчитывается таким образом, чтобы при уплате она покрыла ущерб, который продажа данных товаров нанесет или может нанести отечественной экономике. Она устанавливается по окончании предпринятого длительного расследования.

ВАЖНО! Если к плательщику была применена предварительная пошлина, а в итоге расследования демпинг подтвержден, но принята ставка ниже уже оплаченной, разница будет возвращена экспортеру. Повышение же ставки не грозит плательщику доплатой – разницу ему прощают.

Ставку устанавливает Комиссия таможенного союза при вводе в действие регламента антидемпинговой пошлины. Если происходит импорт товара, на который соответствующую ставку еще не успели рассчитать, такой товар особой пошлиной не облагается либо она вычисляется индивидуально.

Так как ставка этой пошлины относится к особым, ее нельзя рассчитывать по обычным формулам таможенных ставок (адвалорной, специфической или комбинированной). Они устанавливаются исключительно по итогам специального расследования и могут изменяться или отменяться с течением времени.

Бухгалтерский учет антидемпинговой пошлины

Антидемпинговая пошлина никак не связана с обычной ввозной, они платятся по отдельности. В бухгалтерских документах необходимо отражать импорт из страны, не входящей в Таможенный союз, следующими проводками:

- дебет 76 «Таможня», кредит 51 «Расчетные счета» – уплата авансовых платежей органам таможни;

- дебет 41.01 «Товары на складах», кредит 60.21 «Расчеты с поставщиками и подрядчиками в валюте» – получение товаров;

- дебет 41.01 (или 44.01), кредит 76 «Таможня» – авансовый платеж по уплате ввозных пошлин и сборов.

ВНИМАНИЕ! Если пошлины учитываются в стоимости товара, применяется счет 41 «Товары», а если в составе текущих расходов – счет 44 «Расходы на продажу» (в соответствии с Планом счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Поскольку антидемпинговая пошлина является специальной мерой, ее относят к нетарифному способу урегулирования, а не к ввозным таможенным пошлинам, и на этом основании не включают в налоговую базу для расчета налога на добавленную стоимость.