Как в 1с провести транспортные расходы

Дата публикации 08.07.2022

Использован релиз 3.0.115

В программе "1С:Бухгалтерия 8" (ред. 3.0) закрытие счета 44 «Расходы на продажу» в бухгалтерском и налоговом учете выполняется регламентной операцией «Закрытие счета 44 «Издержки обращения» в составе обработки «Закрытие месяца».

В целях налога на прибыль расходы на доставку товаров для перепродажи от поставщика до склада организации, если они не включены в стоимость приобретения товаров, относятся к прямым расходам и списываются в сумме, относящейся к реализованным в текущем месяце товарам (в пропорции между реализованными товарами и остатками товаров на складе) (абз. 3 ст. 320 НК РФ).

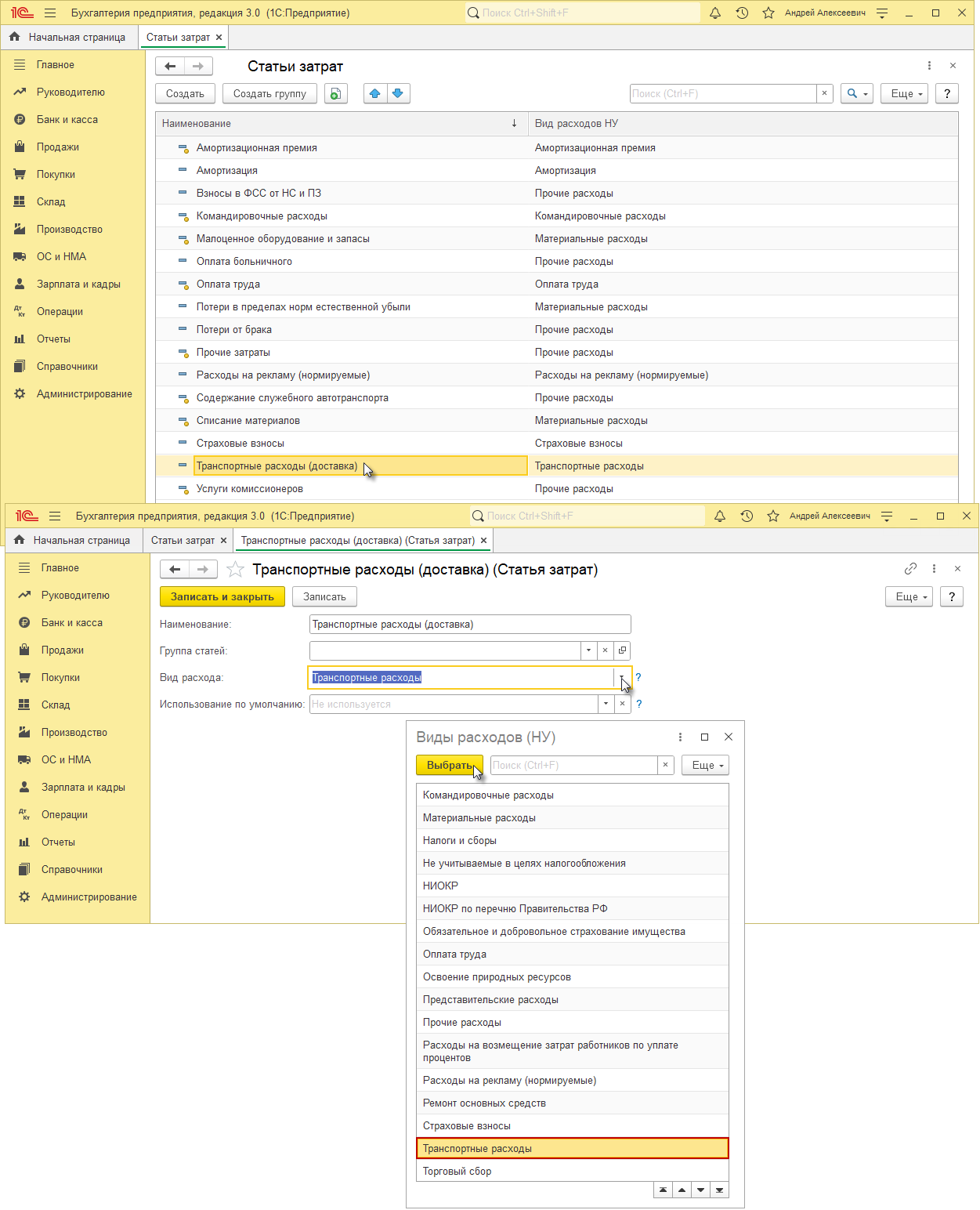

Чтобы в программе транспортные расходы на доставку товаров до склада организации в налоговом учете включались в состав расходов на продажу пропорционально реализованным товарам, их следует учитывать на счете 44 «Расходы на продажу» по статье затрат с видом «Транспортные расходы» (рис. 1).

Чтобы избежать нормирования транспортных расходов, по которым такой порядок применяться не должен (например, расходы на перемещение товаров между собственными складами или расходы на доставку товаров покупателю), используйте для них статьи затрат с видом, отличным от вида "Транспортные расходы" (например, "Прочие расходы").

В бухгалтерском учете в соответствии с Инструкцией по применению плана счетов бухгалтерского учета накопленные по дебету счета 44 «Расходы на продажу» суммы расходов на транспортировку товаров от поставщика в организациях с торговой деятельностью могут списываться в дебет счета 90 "Продажи" полностью или частично. При частичном списании транспортные расходы распределяются между проданными товарами и остатками товаров на конец каждого месяца и списываются в части, приходящейся на проданные товары.

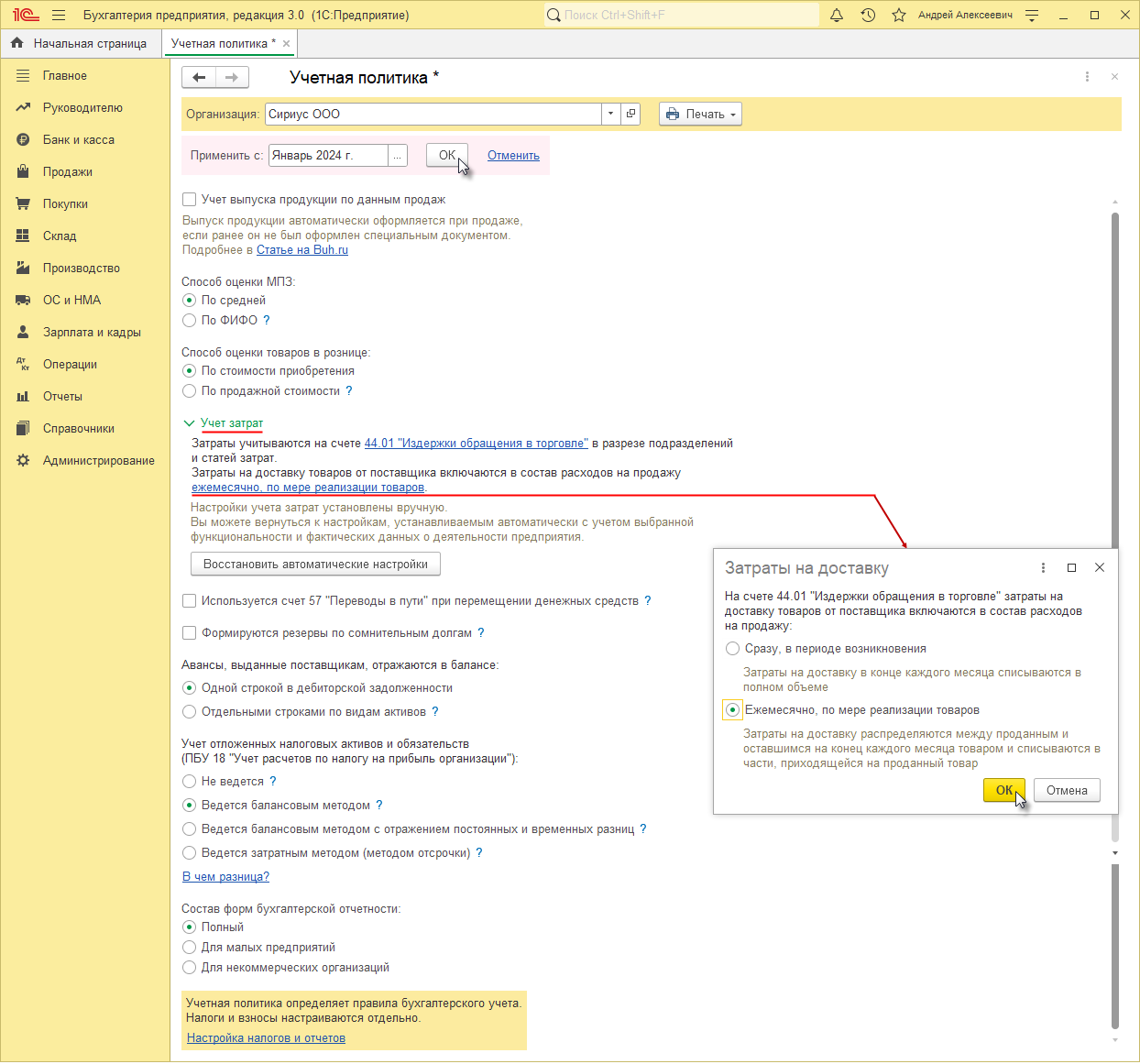

Порядок списания в программе транспортных расходов на доставку товаров от поставщика, не учтенных в стоимости товаров, в бухгалтерском учете определяется в форме "Учетная политика".

- Раздел: Главное – Учетная политика.

- Раскройте блок "Учет затрат" и в настройке счета 44 перейдите по ссылке в поле "Затраты на доставку товаров от поставщика включаются в состав расходов на продажу" (рис. 2).

- В открывшейся форме "Затраты на доставку" установите переключатель в положение:

- «Сразу в период возникновения" (если затраты на доставку в бухгалтерском учете должны списываться в конце каждого месяца в полном объеме);

- «Ежемесячно по мере реализации товаров" (если затраты на доставку в бухгалтерском учете должны списываться так же, как и в налоговом учете, в конце каждого месяца в пропорции между проданными в текущем месяце товарами и остатками товаров).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:Учет расходов на доставку товаров при их реализации в 1С

Доставка товаров до покупателя возможна как за его счет, так и за счет продавца. В данной статье мы рассмотрим особенности учета транспортных расходов у продавца при реализации им товаров, доставка осуществляется за его счет.

- каким документом в 1С отражаются затраты на доставку товаров до покупателя, если доставку осуществляет сторонний перевозчик;

- какую выбрать статью затрат для транспортных расходов;

- как принять к вычету НДС по транспортным расходам;

- как отразить оплату перевозчику.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила с покупателем ООО «Архитектурная мастерская» договор на реализацию офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%). По условиям договора доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организацией был заключен договор с перевозчиком ООО «МТК Линия» на транспортировку реализуемого товара до склада покупателя.

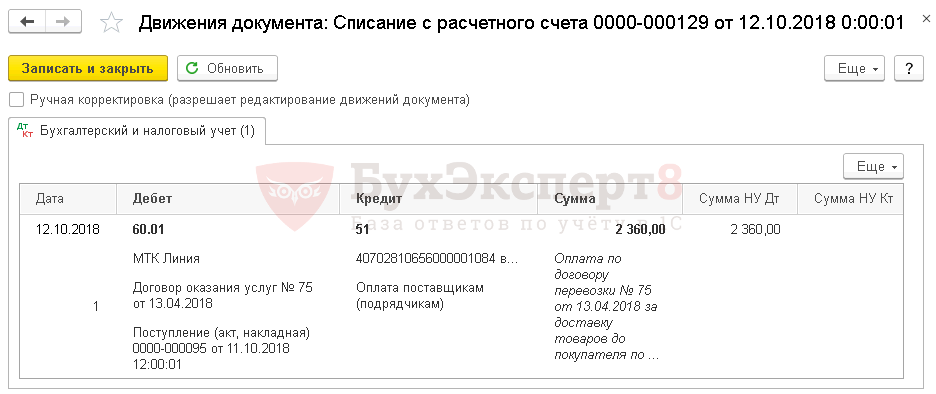

11 октября товар доставлен и принят покупателем. Стоимость доставки составила 2 360 руб. (в т. ч. НДС 18%).

12 октября Организация погасила задолженность перед перевозчиком.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Учет затрат на услуги по доставке

Принятие к учету НДС

Регистрация СФ поставщика

Принятие НДС к вычету

Отражение вычета НДС в Книге покупок

Перечисление оплаты поставщику

Признание транспортных затрат в составе расходов на продажу (в полном объеме)

Отражение в учете услуг по доставке товаров до покупателя

Нормативное регулирование

Организации, занимающиеся оптовой, мелкооптовой и розничной торговлей, формируют расходы на реализацию с учетом следующих особенностей:

- в БУ затраты на доставку товара до покупателя, осуществленную сторонним перевозчиком, относят на расходы по обычным видам деятельности (расходы на продажу товара) и учитывают на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С, п. 5, 7 ПБУ 10/99);

- в НУ такие расходы учитывают в составе косвенных (прочих) расходов, связанных с производством и реализацией, и полностью относят в уменьшение налоговой базы текущего периода (пп. 49 п. 1 ст. 264 НК РФ, п. 2 ст. 253 НК РФ, ст. 320 НК РФ).

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

- Форма товарной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в Приложении N 4 к Правилам перевозок грузов, утв. Постановлением Правительства РФ от 15.04.2011 N 272. PDF

- ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, то на основании ТН нужно оформить дополнительный первичный документ — например, УПД или акт оказанных услуг (Письмо ФНС РФ от 10.08.2018 N АС-4-15/15570@).

А как быть, если продавец доставляет товар до покупателя собственным транспортом?

Необходимость в ТН возникает, только если перевозку товаров до покупателя осуществляет сторонняя организация. Если перевозка реализованных товаров осуществляется собственным транспортом, то ТН составлять не нужно: достаточно правильно оформленного путевого листа. Затраты на транспортировку в учете продавца в данном случае будут являться расходами по обычным видам деятельности и учитываться как в составе общехозяйственных расходов по Дт 26 (в учете неторговых организаций) или в составе коммерческих расходов по Дт 44 (в учете торговых организаций).

Учет в 1С

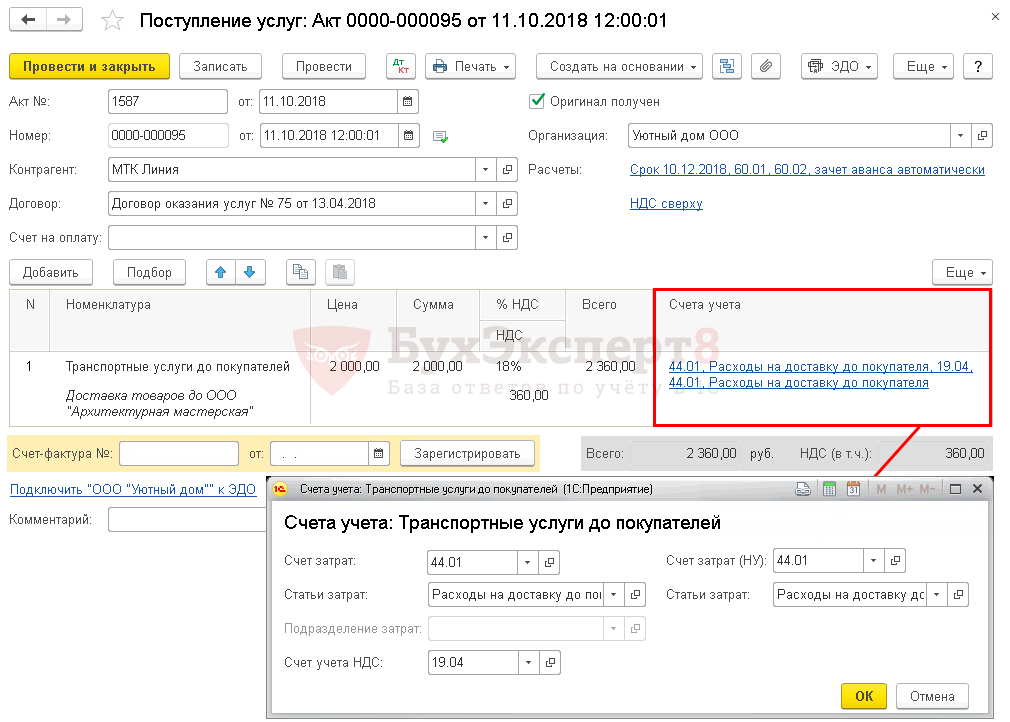

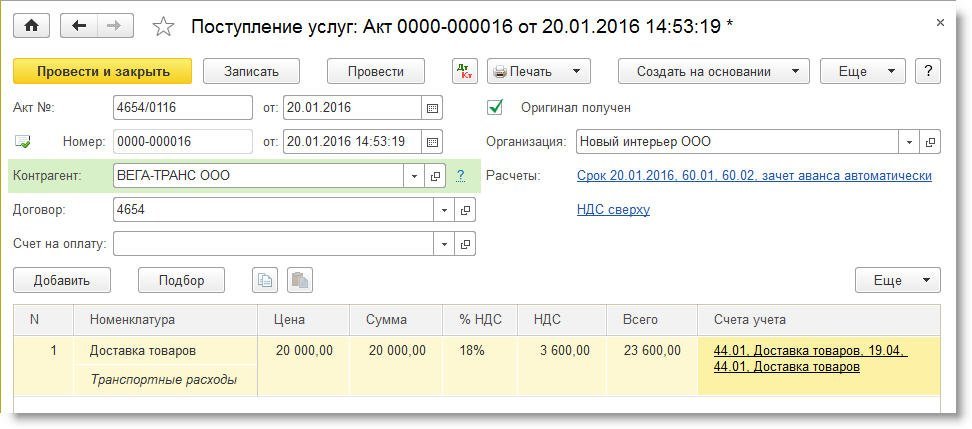

Учет затрат на доставку товаров до покупателя, осуществляемую сторонним перевозчиком, отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные) .

В документе указывается:

- Акт № _ от _ — дата и номер первичного документа;

- от — дата подписания акта;

- Контрагент — наименование перевозчика;

- Договор — документ, по которому ведутся расчеты с перевозчиком, Вид договора — С поставщиком.

- Счета учета :

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

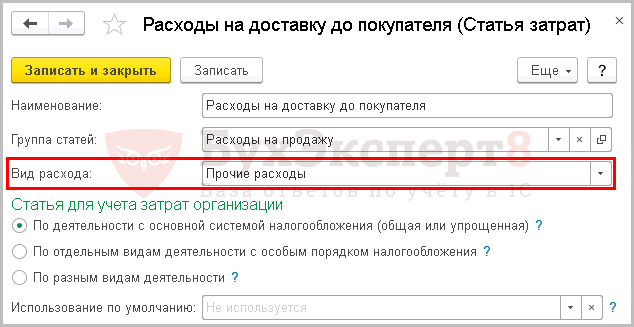

- Статьи затрат — статья затрат на доставку товаров до покупателя. Выбирается из справочника Статьи затрат, Вид расхода — Прочие расходы.

Статья затрат по отражению транспортных расходов до покупателя должна иметь Вид расхода — Прочие расходы, а не Транспортные расходы.

Вид расхода Транспортные расходы используется только если учетной политикой установлено, что транспортные расходы при приобретении товаров включаются в состав прямых расходов. Этот Вид расхода запускает ежемесячное списание транспортных расходов по формуле среднего процента в операции Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Подробнее Транспортные расходы при приобретении товаров учитываются отдельно

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

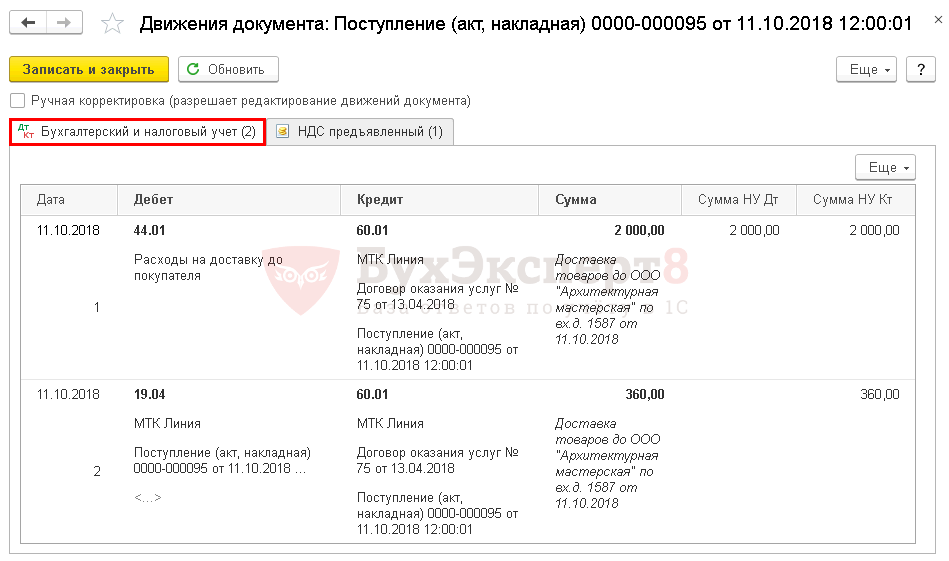

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на доставку до покупателя;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

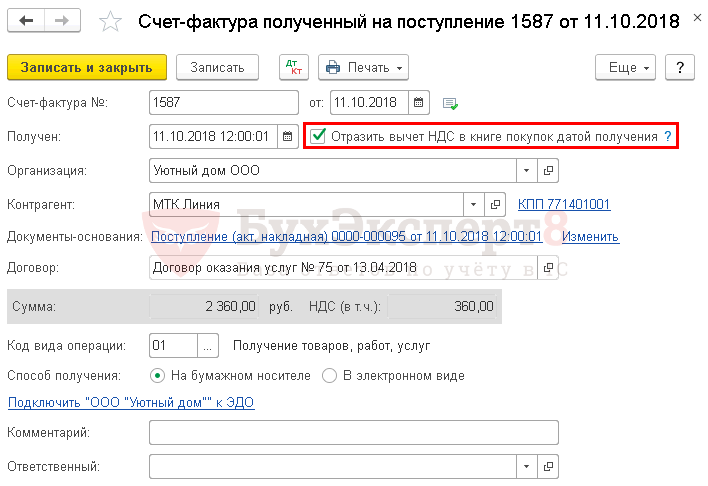

Регистрация СФ поставщика

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от перевозчика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать . PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

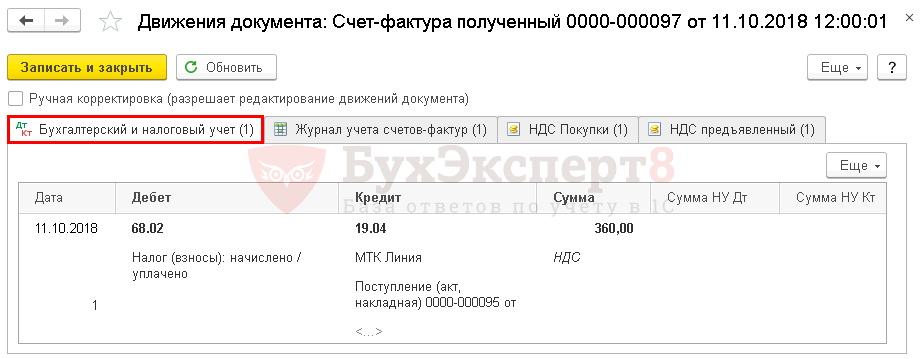

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

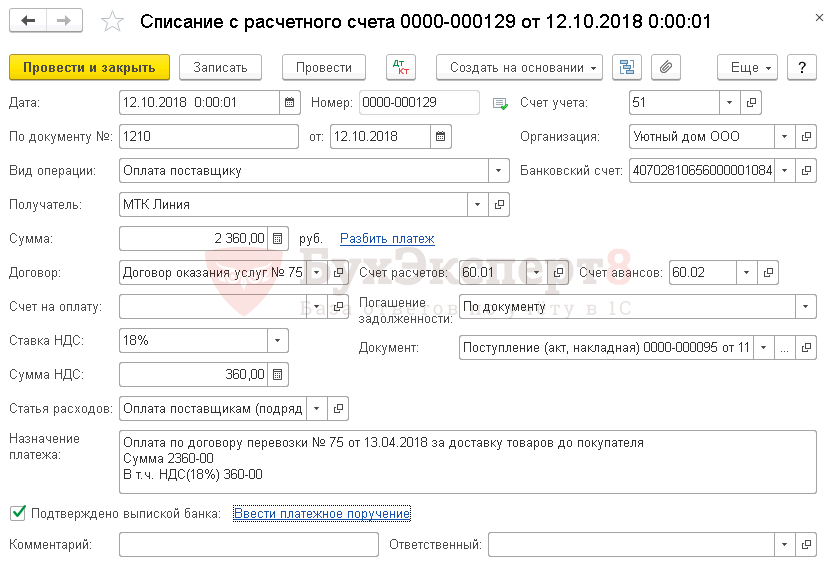

Перечисление оплаты перевозчику

В момент принятия к учету транспортных расходов на доставку товара до покупателя образовалась кредиторская задолженность перед перевозчиком по Кт 60.01. Погашение этой задолженности оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки — Списание .

В документе указывается:

- Сумма — сумма оплаты, согласно выписке банка.

Изучить подробнее Оплата поставщику (постоплата)

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 — погашение задолженности перед перевозчиком.

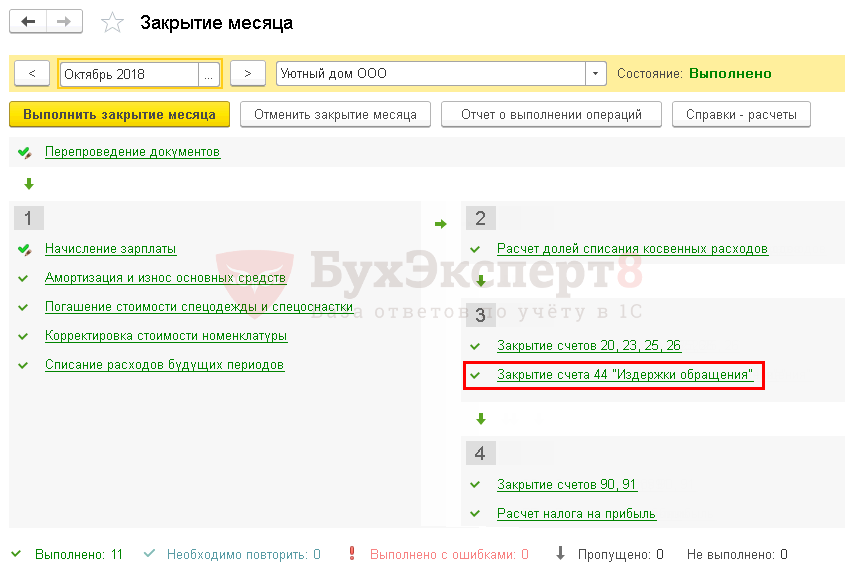

Признание транспортных затрат в полном объеме в составе расходов на продажу в конце месяца

При закрытии каждого месяца издержки обращения на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списываются полностью в Дт счета 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»(план счетов 1С).

Для того чтобы транспортные расходы отразились в составе расходов на продажу по счету 90.07.1, необходимо запустить процедуру Закрытия месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание транспортных затрат в составе расходов на продажу.

Контроль

Осуществить проверку списания транспортных расходов можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

На конец отчетного периода (октябрь) не должно быть конечного сальдо по статье затрат Расходы на доставку до покупателя.

Из отчета Оборотно-сальдовая ведомость видно, что все транспортные расходы на доставку товара до покупателя списаны в полном объеме и по БУ и по НУ, следовательно, операция по отражению расходов на доставку товаров до покупателя отражена верно.

Декларация по налогу на прибыль

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Транспортно-заготовительные расходы связаны с заготовкой и доставкой материальных ценностей: сырья..

(7 оценок, среднее: 4,57 из 5)

Обсуждение (1)

Спасибо,за то что помогаете нам разобраться в простых и сложных ситуациях

Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

Итак, продукция выпущена, определены прямые и косвенные расходы производства. Но предприятие продолжает нести расходы, теперь уже связанные с продажей произведенной продукции. Такие расходы называются коммерческими расходами или расходами на продажу. Для обобщения информации о расходах, связанных с продажей продукции (товаров, работ, услуг) предназначен счет 44 «Расходы на продажу» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

Организации, осуществляющие промышленную и иную производственную деятельность, в составе коммерческих расходов учитывают, в частности, расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- доставку и погрузку продукции;

- оплату услуг посреднических организаций, через которые реализовывалась готовая продукция;

- содержание помещений для хранения продукции в местах ее продажи;

- оплату труда продавцов;

- упаковку готовой продукции;

- рекламу готовой продукции;

- представительские расходы;

- командировки сотрудников отдела сбыта;

- другие, аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, в составе расходов, связанных приобретением и продажей товаров, могут быть отражены, в частности, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие, аналогичные по назначению расходы.

Если организация занимается исключительно торговыми операциями, то все управленческие расходы можно считать связанными с куплей-продажей товаров, и поэтому учитывать такие расходы в бухгалтерском учете также следует на счете 44. Счет 26 «Общехозяйственные расходы» организация будет задействовать только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

Накопленные на счете 44 суммы могут списываться полностью или частично в дебет счета 90 «Продажи». При частичном списании производственные предприятия распределяют расходы на упаковку и транспортировку между видами отгруженной продукции, а торговые организации распределяют расходы на транспортировку между проданным товаром и остатком товара на конец каждого месяца.

Все остальные расходы на продажу ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Что касается налогового учета, то как правило, все коммерческие расходы (за исключением транспортных) признаются косвенными и уменьшают налогооблагаемую прибыль в момент признания расходов. В то же время, согласно требованиям главы 25 НК РФ для некоторых коммерческих расходов, принимаемых для целей налогообложения, предусмотрены ограничения их предельной величины (представительские расходы, расходы на рекламу, расходы при реализации продукции СМИ и книжной продукции и т. д.).

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы (ТЗР) — это затраты организации, непосредственно связанные с процессом заготовления и доставки материально-производственных запасов (МПЗ), в т. ч. готовой продукции и товаров, в организацию (п. 70 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н, далее — Методические указания по МПЗ).

К ТЗР, например, могут относиться:

- оплата транспортных услуг сторонних организаций по перевозке товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

- оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств;

- плата за временное хранение грузов;

- другие расходы.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 №44н, далее — ПБУ 5/01).

В фактическую себестоимость включаются также фактически произведенные затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования (п. 11 ПБУ 5/01).

Согласно пункту 83 Методических указаний по МПЗ организация самостоятельно выбирает и закрепляет в учетной политике следующие способы распределения ТЗР:

- в стоимости МПЗ (пп. «в» п. 83 Методических указаний по МПЗ);

- на отдельных счетах (пп. «а» , «б» п. 83 Методических указаний по МПЗ). В конце месяца ТЗР списываются на затраты (расходы) пропорционально стоимости МПЗ, отпущенных в производство (проданных) в течение месяца.

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, полностью включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В налоговом учете по общему правилу стоимость ТЗР включается в стоимость МПЗ (п. 2 ст. 254 НК РФ). Для торговых организаций издержки обращения, в том числе и ТЗР, формируются с учетом особенностей, изложенных в статье 320 НК РФ.

Согласно абзацу 3 статьи 320 НК РФ расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика-покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, кроме внереализационных расходов (ст. 265 НК РФ), осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Для того чтобы определить сумму транспортных расходов, относящихся к остаткам нереализованных товаров, рассчитываются следующие показатели:

1. Сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце.

2. Стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца.

3. Средний процент как отношение суммы прямых расходов (п. 1 ст. 320 НК РФ) к стоимости товаров (п. 2 ст. 320 НК РФ).

4. Сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

При расчете суммы прямых расходов, относящейся к остаткам товаров на складе, в соответствии с требованиями статьи 320 НК РФ в показатель «товары на складе» должны включаться все товары, право собственности на которые находится у налогоплательщика, в том числе товары, находящиеся в пути, право собственности на которые перешло к налогоплательщику, а также отгруженные налогоплательщиком товары до перехода права собственности к покупателям (письмо Минфина России от 03.06.2008 № 03-03-09/70).

При этом если организация реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределения транспортных расходов по видам товаров статья 320 НК РФ не предусматривает (письмо Минфина России от 12.11.2009 № 03-03-06/4/98).

Таким образом, налогоплательщик вправе выбрать один из двух вариантов учета транспортных расходов и закрепить его в учетной политике для целей налогообложения прибыли:

- включить транспортные расходы, связанные с приобретением товаров, в стоимость этих товаров (п. 2 ст. 254 НК РФ). При таком варианте учета транспортные расходы списываются вместе с реализуемым товаром;

- учитывать транспортные расходы отдельно. В этом случае транспортные расходы все равно считаются прямыми и подлежат распределению в пропорции между реализованными товарами и товарами на складе (абз. 3 ст. 320 НК РФ).

Согласно статье 320 НК РФ порядок формирования стоимости приобретения товаров применяется в течение не менее двух налоговых периодов.

Транспортные расходы в «1С:Бухгалтерия 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 сумму транспортных расходов по приобретенным товарам можно учесть двумя способами:

- включить в стоимость товаров (например, с помощью документа Поступление доп. расходов);

- включить в состав расходов на продажу (счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»). При закрытии месяца, с помощью регламентной операции Закрытие счета 44 «Издержки обращения» выполняется списание суммы транспортных расходов в части реализованных товаров на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения». Необходимым условием для автоматического расчета суммы списания является выбор значения реквизита Вида расходов (НУ) как Транспортные расходы при поступлении услуг.

Для учета транспортных расходов никаких специальных настроек регистра сведений Учетная политика выполнять не требуется.

Рассмотрим пример, в котором организация учитывает транспортные расходы в составе издержек обращения. Для упрощения восприятия все суммы в примере указаны без учета НДС.

Пример 1

Организация ООО «Новый интерьер» (применяет ОСНО, метод начисления, положения ПБУ 18/02). Одним из видов деятельности ООО «Новый интерьер» является оптовая торговля. Начиная с 2016 года, согласно учетной политике организации, стоимость транспортных расходов не включается в фактическую стоимость товаров, а относится на издержки обращения. На начало 2016 года остатка транспортных расходов нет, а на складе имеется остаток товаров на сумму 80 000,00 руб.

В январе 2016 года ООО «Новый интерьер» были осуществлены следующие хозяйственные операции:

- приобретены товары у поставщика — 120 000, руб.;

- товары доставлены транспортной компанией до склада ООО «Новый интерьер», стоимость услуг по доставке — 20 000,00 руб.;

- покупателям реализованы товары, их себестоимость — 92 000,00 руб.;

- покупателям отгружены товары без перехода права собственности, их себестоимость — 12 000,00 руб.

В феврале 2016 года ООО «Новый интерьер» осуществило следующие хозяйственные операции:

- приобретены товары у поставщика — 80 000, руб.;

- товары доставлены транспортной компанией до склада ООО «Новый интерьер», стоимость услуг по доставке — 11 760,00 руб.;

- покупателям реализованы товары (с учетом отгруженных в январе без перехода права собственности), их общая себестоимость — 72 000, 00 руб.

Операции по поступлению товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки). В результате проведения документов вида Поступление товаров формируются проводки:

Дебет 41.01 Кредит 60.01 — на стоимость товара без НДС; Дебет 19.03 Кредит 60.01 — на сумму НДС по поступившему товару.

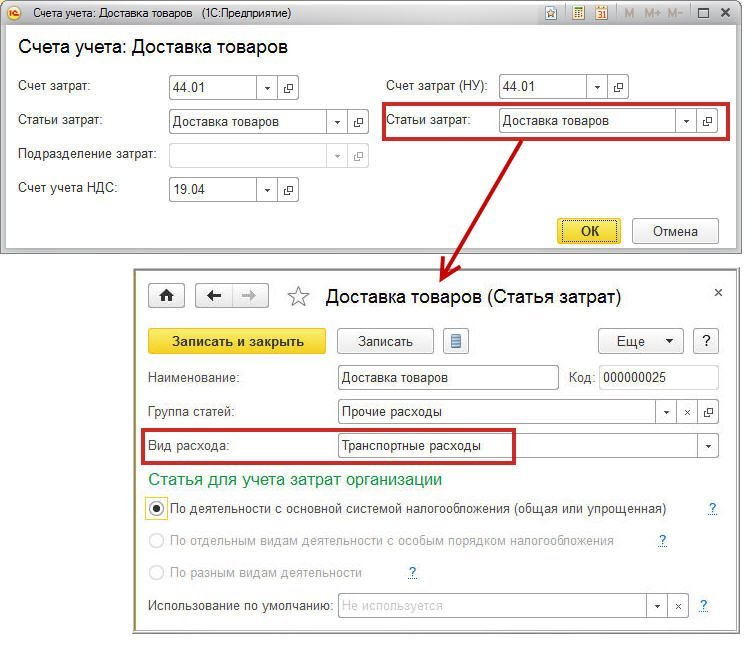

Операции по поступлению услуг по доставке приобретенных товаров регистрируются в учетной системе документом Поступление (акт, накладная) с видом операции Услуги (рис. 1).

Рис. 1. Поступление услуг по доставке товаров

При заполнении табличной части документа особое внимание следует обратить на заполнение поля Счета учета. Для автоматического расчета суммы списания транспортные расходы необходимо учитывать по статье затрат с видом расхода Транспортные расходы (рис. 2). Значение вида расхода выбирается из предопределенного списка Виды расходов (НУ).

Рис. 2. Выбор статьи затрат для учета транспортных расходов

В результате проведения документа Поступление услуг будут сформированы проводки:

Дебет 44.01 Кредит 60.01 — на стоимость транспортных услуг без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС по транспортным услугам.

Если доставка осуществляется силами поставщика товаров, то операции по поступлению товаров и транспортных услуг можно регистрировать в одном документе Поступление (акт, накладная) с видом операции Товары, услуги, комиссия.

Напоминаем, что в учетной системе реализация товаров в оптовой торговле регистрируется документом Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно создать на основании документа Поступление (акт, накладная). В результате проведения документа Реализация (акт, накладная) будут сформированы проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованного товара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товара; Дебет 90.03 Кредит 68.02 — на сумму НДС, начисленного с выручки от реализации товара.

Чтобы операции по отгрузке товаров без перехода права собственности были доступны пользователю, необходимо включить соответствующую функциональность программы (раздел Главное). На закладке Торговля должен быть установлен флаг Отгрузка без перехода права собственности. Чтобы у пользователя была возможность начислять НДС по отгрузке без перехода права собственности, нужно установить одноименный флаг в регистре сведений Учетная политика на закладке НДС.

Для отражения операций по отгрузке товара без перехода права собственности нужно использовать документ Реализация (акт, накладная) с видом операции Отгрузка без перехода права собственности. В результате проведения документа будут сформированы проводки:

Дебет 45.01 Кредит 41.01 — на себестоимость отгруженного товара; Дебет 76.ОТ Кредит 68.02 — на сумму НДС, начисленного при отгрузке товара.

Субсчет 76.ОТ «НДС, начисленный по отгрузке» предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость, начисленных по факту отгрузки без перехода права собственности.

После того как все хозяйственные операции в январе 2016 года отражены в учетной системе, сформируем оборотно-сальдовые ведомости по счетам 41.01 «Товары на складах» и 45.01 «Товары отгруженные» и посмотрим остатки товаров на конец января. Конечное сальдо по счету 41.01 составляет 96 000, 00 руб., а конечное сальдо по счету 45.01 составляет 12 000,00 руб.

Теперь можно рассчитать сумму транспортных расходов, которая спишется на издержки обращения. Для автоматического списания прямых расходов по товарам, проданным в течение месяца, предназначена регламентная операция с видом Закрытие счета 44 «Издержки обращения». Эта регламентная операция включена в обработку Закрытие месяца (раздел Операции).

В результате проведения операции Закрытие счета 44 «Издержки обращения» часть транспортных расходов, учтенных на счете 44.01, списывается на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения».

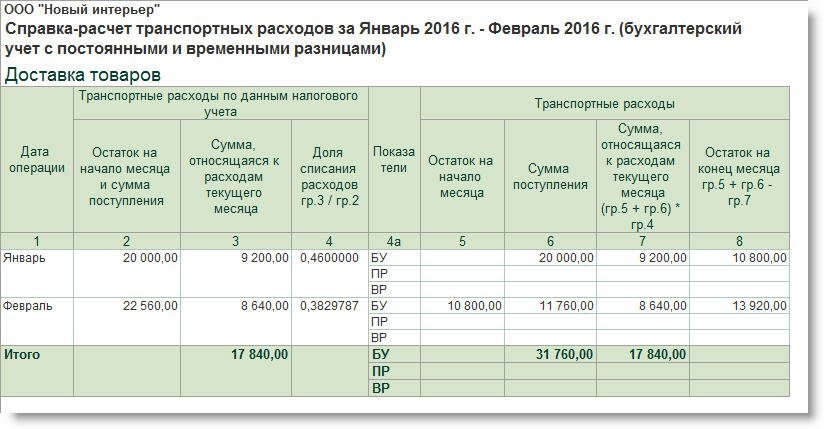

Рассмотрим подробно, каким образом в программе «1С:Бухгалтерия 8» редакции 3.0 выполняется расчет в соответствии со статьей 320 НК РФ:

- сумма прямых расходов на начало января и сумма прямых расходов, осуществленных в январе, составляет 20 000,00 руб. (0,00 руб. + 20 000,00 руб.);

- стоимость приобретения товаров, реализованных в январе, и стоимость приобретения остатка товаров на конец января составляет 200 000,00 руб. (92 000,00 руб. + 96 000,00 руб. + 12 000,00 руб.);

- рассчитывается средний процент как отношение прямых расходов к стоимости приобретения реализованных товаров с учетом остатка на конец января: 20 000,00 руб. / 200 000,00 руб. х 100 = 10,00 %;

- сумма прямых расходов, приходящаяся на реализованные в январе товары, составляет 9 200,00 руб. (92 000,00 руб. х 10,00 %);

- сумма прямых расходов, относящаяся к остатку нереализованных товаров, составляет 10 800,00 руб. (108 000,00 руб. х 10,00 %).

Расшифровку расчета транспортных расходов за январь можно посмотреть в отчете Справка-расчет транспортных расходов (рис. 3).

Сальдо на конец января по счету 44.01 соответствует остатку ТЗР, указанному в справке-расчете (10 800,00 руб.). Транспортные расходы списываются одинаково и в бухгалтерском, и в налоговом учете, поэтому разниц не возникает.

В феврале ООО «Новый интерьер» продолжает осуществлять покупку и продажу товаров. Реализован и товар, отгруженный без перехода права собственности. Эта операция выполняется документом Реализация отгруженных товаров (раздел Продажи). В результате проведения документа сформируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 45.01 — на себестоимость реализованного товара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товара; Дебет 90.03 Кредит 76.ОТ — на сумму НДС, начисленного с выручки от реализации товара.

Сальдо на конец февраля по счету 41.01 составляет 116 000, 00 руб., а счет 45.01 остатка на конец февраля не имеет.

Рассмотрим теперь, каким образом выполняется расчет списания ТЗР в феврале при выполнении регламентной операции Закрытие счета 44 «Издержки обращения»:

- сумма прямых расходов на начало февраля и сумма прямых расходов, осуществленных в феврале, составляет 22 560,00 руб. (10 800,00 руб. + 11 760,00 руб.);

- стоимость приобретения товаров, реализованных в феврале, и стоимость приобретения остатка товаров на конец февраля составляет 188 000,00 руб. (72 000,00 руб. + 116 000,00 руб.);

- рассчитывается средний процент как отношение прямых расходов к стоимости приобретения реализованных товаров с учетом остатка на конец февраля: 22 560,00 руб. / 188 000,00 руб. х 100 = 12,00 %;

- сумма прямых расходов, приходящаяся на реализованные в феврале товары, составляет 8 640,00 руб. (72 000,00 руб. х 12,00 %);

- сумма прямых расходов, относящаяся к остатку нереализованных товаров, составляет 13 920,00 руб. (116 000,00 руб. х 12,00 %).

Расшифровку расчета транспортных расходов за февраль можно посмотреть в отчете Справка-расчет транспортных расходов (см. рис. 3).

Рис. 3. Справка-расчет транспортных расходов за январь-февраль

При этом не образуется разниц между данными бухгалтерского и налогового учета.

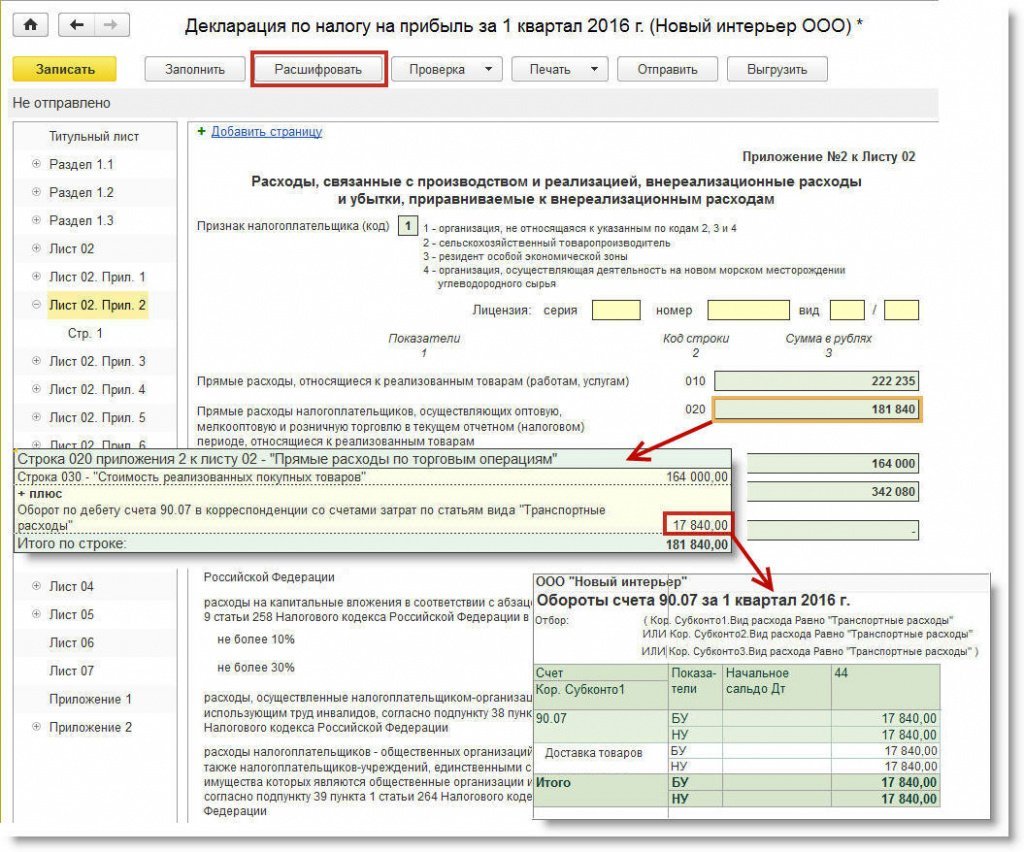

Сформируем и автоматически заполним налоговую декларацию по налогу на прибыль организаций за I квартал 2016 года (условно считаем, что оборотов в марте нет). На рисунке 4 представлены строки 010-040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@). Отраженная по строке 020 сумма прямых расходов налогоплательщика, осуществляющего оптовую торговлю, составляет 181 840 руб.

Рис. 4. Фрагмент Приложения № 2 к Листу 02 декларации по налогу на прибыль

Кнопка Расшифровать позволяет получить расшифровку значения, указанного в выделенной строке. В строку 020 попадает:

- отраженная по сроке 030 стоимость реализованных покупных товаров (164 000 руб.);

- оборот по дебету счета 90.07 по данным налогового учета в корреспонденции со счетами затрат по статьям вида Транспортные расходы (17 840 руб.).

Двойным кликом мыши по строкам, указанным в расшифровке, можно получить детализированный отчет (обороты счета) данных налогового учета по объектам аналитики.

Используя настройки отчета для сравнения можно подключить и данные бухгалтерского учета, а также сведения о постоянных и временных разницах.

ИС 1С:ИТС

Подробнее см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет»:

Расходы по доставке, разгрузке и хранению в УТ 11

Регистрация расходов по доставке товаров транспортной компанией, распределение на себестоимость товаров.

В этом уроке будем разбираться с отражением транспортно-заготовительных расходов в УТ 11. Примеры из жизни:

- услуги по доставке,

- разгрузка товаров, охрана

- складское хранение и т.п.

Создание статьи расходов в УТ 11

Разберем конкретную ситуацию — закупили товар у поставщика, транспортная компания осуществляет доставку и выставляет акт выполненных работ. Стоимость этих услуг надо распределить на себестоимость товаров из приходной накладной.

Первым делом создадим нужную аналитику — статью расходов.

Указываем наименование и выбираем тип расходов Расходы по приобретению товаров .

В качестве базы распределения указываем Себестоимость товаров .

Далее нужно выбрать каким образом раскидать сумму расходов по товарам (если товаров в документе будет несколько), варианты такие:

В нашем случае распределение будет пропорционально весу номенклатуры.

Обязательно нужно проследить, чтобы был заполнен вес для всех приходуемых товаров.

В качестве типа аналитики выберем Приобретение товаров и услуг , это позволит отнести сумму расходов по данной статье на конкретный документ поступления.

Если имеет место несколько поставок от одного поставщика, а затем по всем этим поставкам транспортная компания выставляет единый акт, имеет смысл оформлять эти поставки на основании единого заказа поставщику, и использовать его в качестве аналитики.

На второй вкладке можем выбрать ограничение использования статьи — в нашем примере сделаем статью доступной только при отражении услуг сторонних организаций.

Отражение услуги транспортной компании

Оформляем приобретение товаров от поставщика.

Теперь регистрируем расходы по доставке, это можно сделать двумя способами:

- приобретение товаров и услуг с видом операции Закупка у поставщика ,

- приобретение услуг и прочих активов.

Остановимся на втором варианте, т.к. он проще — нет необходимости заводить номенклатурную карточку для услуги, достаточно текстового содержания.

Заполняем шапку документа.

На второй вкладке добавляем новую строку, указываем содержание, стоимость и ставку НДС.

Дальше выбираем подразделение-получатель (дополнительная аналитика в отчетах по расходам), статью и аналитику расходов.

Если вам необходимо отнести транспортно-заготовительные расходы на несколько документов, жмите Распределить на документы поставления .

Откроется отдельная форма, в которой нужно заполнить таблицу нужными приходными накладными и нажать Распределить , затем Перенести в документ .

Дополнительные расходы в отчетах

Зарегистрированные доп. расходы можно увидеть в отчете Себестоимость товаров организаций .

Теперь для примера продадим какой-нибудь купленный товар. В отчете по валовой прибыли к сожалению не увидим ни стоимости закупки, ни дополнительных расходов.

Чтобы исправить ситуацию, нужно выполнить закрытие месяца.

Расчет предварительной себестоимости здесь не подойдет, т.к. он определяет только стоимость закупки, но не считает доп. расходы.

После закрытия информация о себестоимости в отчете корректная (включая доп. расходы):

Видим, что списаны не все доп. расходы, т.к. они списываются пропорционально количеству (поступило 3 шт, а продана всего 1).

Дмитрий Медведков программист, консультант 1С

Работаю в 1С с 2012-го, специализируюсь на УТ 11

Имею 10 квалифиционных сертификатов 1C:Профессионал, 1С:Специалист и 1С:Специалист-консультант