Перевод товара в материалы в 1С Бухгалтерия 8

В процессе своей деятельности на предприятии может случиться так, что приобретенные товары необходимо использовать для собственных нужд. В этом случае нужно сначала сделать перевод товара в материалы. Разберем, как можно отразить данную операцию в программе 1С Бухгалтерия 8 ред. 3.0.

При поступлении товаров на предприятие оформляется документ «Поступление товаров и услуг» с видом операции «Товары». Поступившие товары заносятся в папку «Товары», если эта номенклатура поступает на предприятие первый раз, либо выбираются из данной папки.

При наличии счета-фактуры в документ заносятся сведения о ней.

По данному документу формируются проводки:

Дт 41.01 Кт 60.01 – отражается стоимость товаров без НДС

Дт 19.03 Кт 60.01 – отражается входной НДС

Дт 68.02 Кт 19.03 – НДС принят к вычету

Последняя проводка формируется на основании счет-фактуры полученной.

Далее переходим к операции по переводу товара в материалы. Для этого необходимо оформить документ «Перемещение товаров». Это можно сделать на основании уже внесенного документа «Поступление товаров и услуг».

Для этого в журнале поступлений или в открытом документе нажимаем на кнопку «Ввести на основании» и выбираем документ «Перемещение товаров».

Документ заполняется на основании поступлении. Необходимо только указать склад на который будет оприходоваться товар, превратившейся в материалы. При необходимости можно поменять количество. В том случае, если не все поступившие товары переводятся в материалы. Также нужно указать счет, где материалы будут учитываться. Например, счет 10 субсчет 01 «Сырье и материалы».

Проводим документ и по нему формируется проводка: Дт 10.01 Кт 41.01

Таким образом, можно сделать перевод товара в материалы в программе 1С Бухгалтерия 8 ред. 3.0, использую документ «Перемещение товаров». О том, как сделать возврат на склад материалов из производства в 1С Бухгалтерия 8 ред. 3.0 смотрите здесь, о том, как материалы учитываются при УСН тут, про учет канцтоваров на предприятии смотрите здесь.

Как отразить перевод товаров в материалы при УСН в 1С?

Организация на УСН «доходы минус расходы» приобрела товары, оприходовала их на 41 счет. Затем решила эти товары использовать как материалы. Как перемещение товаров в материалы отразить в программе?

Нормативное регулирование

БУ. Законодательством о бухгалтерском учете и ПБУ 5/01 не предусмотрен перевод товаров в материалы. Если организация решила использовать товары в производственных или хозяйственных целях, нет необходимости переносить их на счет 10 «Материалы».

Организация может списывать товары напрямую со счета 41 (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

УСН. Товары и материалы по-разному принимаются в расходы в целях налога при УСН.

Включение стоимости товаров в расходы происходит при выполнении условий:

- товары приняты к учету;

- оплата за них произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС РФ от 18.03.2014 N ГД-4-3/4801@).

Материальные расходы принимаются для целей налогообложения, когда выполнены условия:

- материалы приняты к учету,

- произведена оплата за них (пп. 1 п. 2 ст. 346.17 НК РФ).

Так как переквалификация товаров в материалы законодательством не предусмотрена, есть риск, что налоговые органы сочтут неправомерным признание в расходах товарно-материальных ценностей (ТМЦ), которые изначально приобретались как товары, в момент выполнения условий для материалов.

Учет в 1С

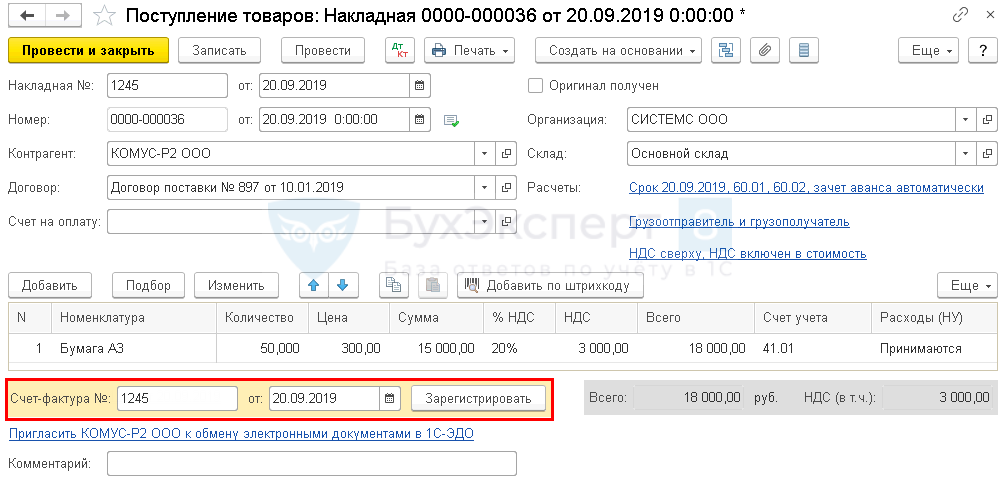

- Бумага А3 — 50 шт. по цене 300 руб. (в т. ч. НДС 20%).

Для перемещения ТМЦ, в том числе по счетам бухгалтерского учета, предназначен документ Перемещение товаров (раздел Склад — Склад — Перемещение товаров ). Однако при переводе товаров в материалы автоматического признания затрат на «материалы» в расходах УСН не происходит. Корректировка регистров УСН вручную может привести к непредсказуемым результатам при различных вариантах дальнейшего использования товаров в качестве материалов.

БухЭксперт8 рекомендует не менять счет учета товаров, а по мере использования в нуждах организации принимать в расходах УСН их стоимость.

Поступление товаров

Отразите поступление товаров документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступления (акты, накладные) — кнопка Поступление — Товары (накладная) .

- Номенклатура — наименование товара, выбирается из справочника Номенклатура;

- Счет учета — счет, на котором учитываются товары, в нашем примере — 41.01 «Товары на складах»;

- Расходы (НУ) — Принимаются.

Зарегистрируйте счет-фактуру от поставщика по кнопке Зарегистрировать .

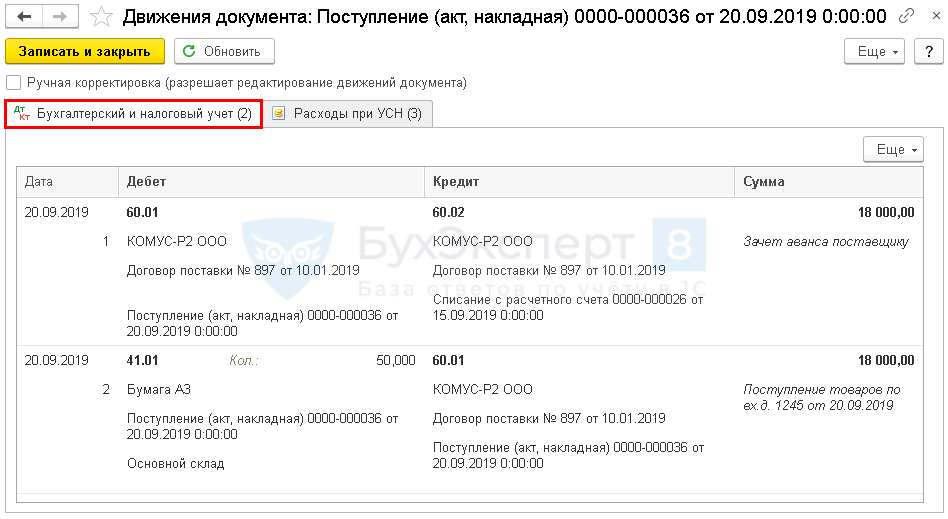

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачтена предоплата поставщику;

- Дт 41.01 Кт 60.01 — товары приняты к учету.

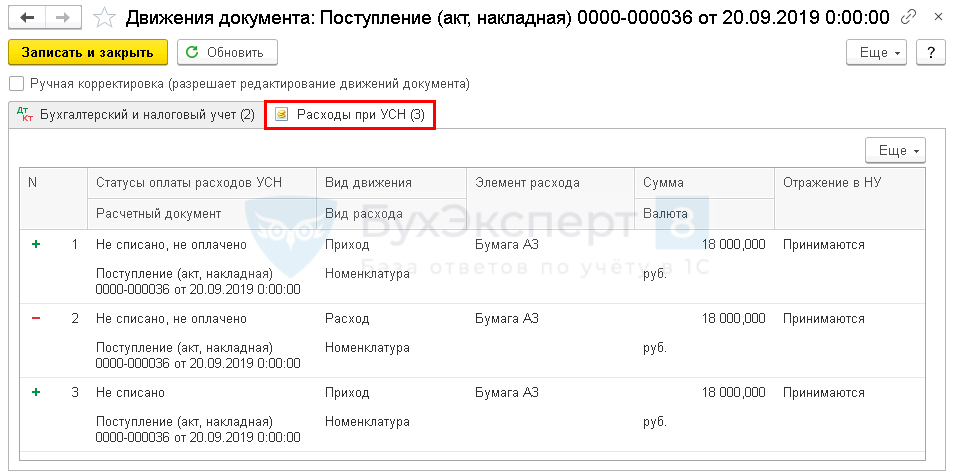

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Приход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Расход и со статусом Не списано, не оплачено на сумму затрат на приобретение;

- регистрационную запись с видом Приход и со статусом Не списано на сумму затрат на приобретение.

Данный статус означает, что для признания расхода необходимо оформить в программе документ реализации товара покупателю.

Списание товаров

Так как реализации товаров не будет, их стоимость отразится в расходах при списании в производство.

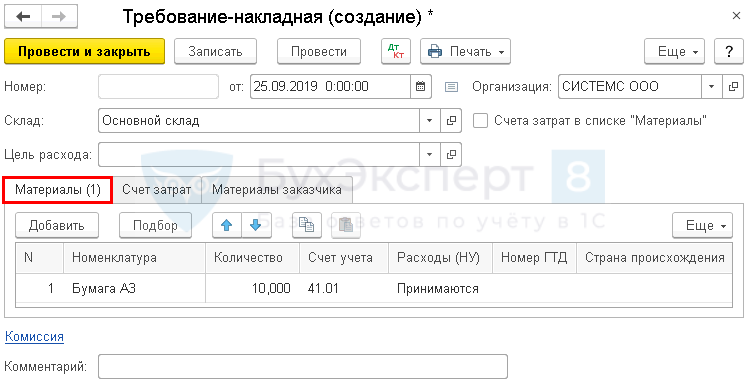

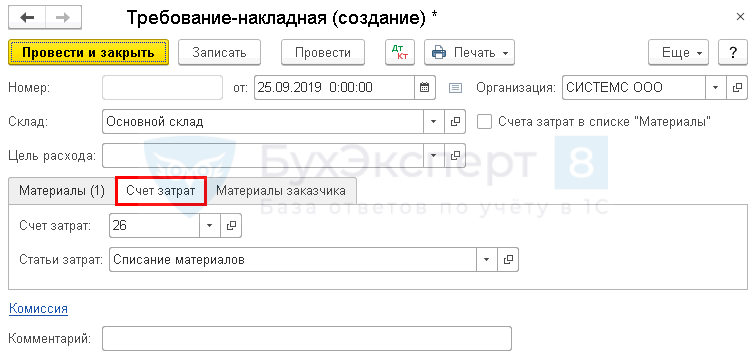

Отразите списание товаров, которые используются как материалы, документом Требование накладная в разделе Склад — Склад — Требование-накладная — кнопка Создать . Также можно оформить его на основании документа Поступление (акт, накладная) , и тогда данные в нем заполнятся автоматически.

Проверьте заполнение полей:

- Склад — склад, с которого списываются ТМЦ;

Вкладка Материалы :

- Номенклатура — наименование списываемых ТМЦ;

- Счет учета — счет, на котором учтены ТМЦ, в нашем примере — 41.01 «Товары на складах»;

- Количество — количество списываемых ТМЦ;

- Расходы (НУ) — Принимаются.

Вкладка Счет затрат :

- Счет затрат — счет списания материалов, в нашем примере — 26 «Общехозяйственные расходы»;

- Статьи затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы.

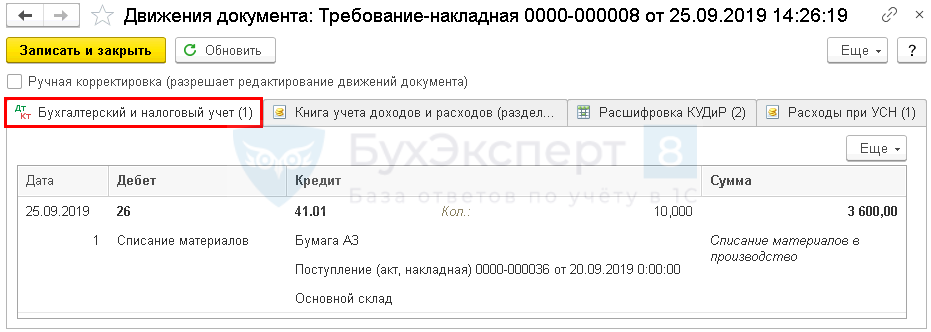

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 41.01 — списана стоимость материалов на общехозяйственные расходы.

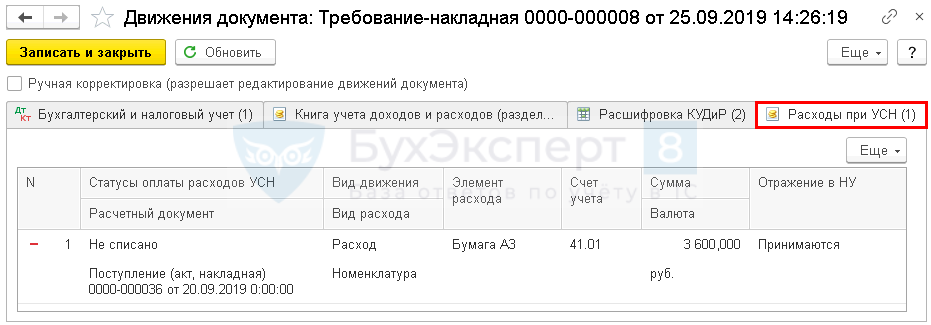

Документ формирует движения по регистру Расходы при УСН :

- регистрационную запись с видом Расход и со статусом Не списано на сумму затрат по счету 41.01.

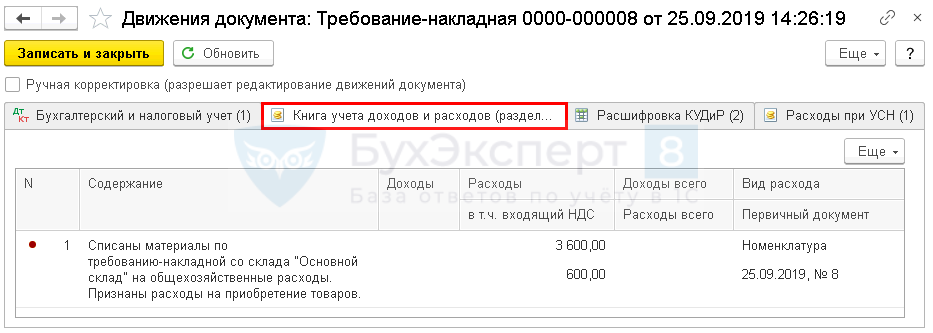

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН на сумму списанных материалов и НДС.

Книга доходов и расходов

Сумма затрат по списанным материалам отразится в отчете Книга доходов и расходов при УСН (раздел Отчеты — УСН — Книга доходов и расходов при УСН ). PDF

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(4 оценок, среднее: 5,00 из 5)

БП 3.0. Как перевести товары в материалы?

Мы хотим принести в Россию самые передовые облачные технологии и заботимся о каждом пользователе.

- Продукты

- Аренда 1С

- Аренда 1С:Фреш

- Аренда сервера 1С

- Аренда виртуального сервера

- Облако 1С

- 1С онлайн

- Бухгалтерия Онлайн

- Программы 1С для ИП

- 1С:Контрагент

- 1С-Отчетность

- 1СПАРК Риски

- 1С:Распознавание первичных документов

- 1С:Кабинет сотрудника

- Техническая поддержка

- Часто задаваемые вопросы

- Форум 1С

- Выбор программы

- Предоставить доступ

- О проекте

- Новостной блог

- Отзывы клиентов

- Контакты

+7 (804) 333-16-02 звонок по России бесплатный Москва: +7 (499) 649-16-02 Санкт-Петербург: +7 (812) 425-17-02 Екатеринбург: +7 (343) 222-16-02 info@e-office24.ru sales@e-office24.ru

Как в программе 1С:Бухгалтерия предприятия ред.3.0 перевести товары в материалы?

Как в программе 1С:Бухгалтерия предприятия ред.3.0 перевести товары в материалы?

Ответ:

Для изменение цели назначения приобретенных товаров создайте документ «Перемещение товаров» на основании документа «Поступление (акт, накладная)». В результате проведения документа «Перемещение товаров» будут сформированы соответствующие проводки.

Создание документа «Перемещение товаров»:

В разделе «Покупки» выберите «Поступление (акты, накладные»). Выделите документ-основание (Поступление (акт, накладная). Щелкните по кнопке Создать на основании. Выберите «Перемещение товаров». При этом на основании документа «Поступление (акт, накладная)» создается и автоматически заполняется новый документ «Перемещение товаров».

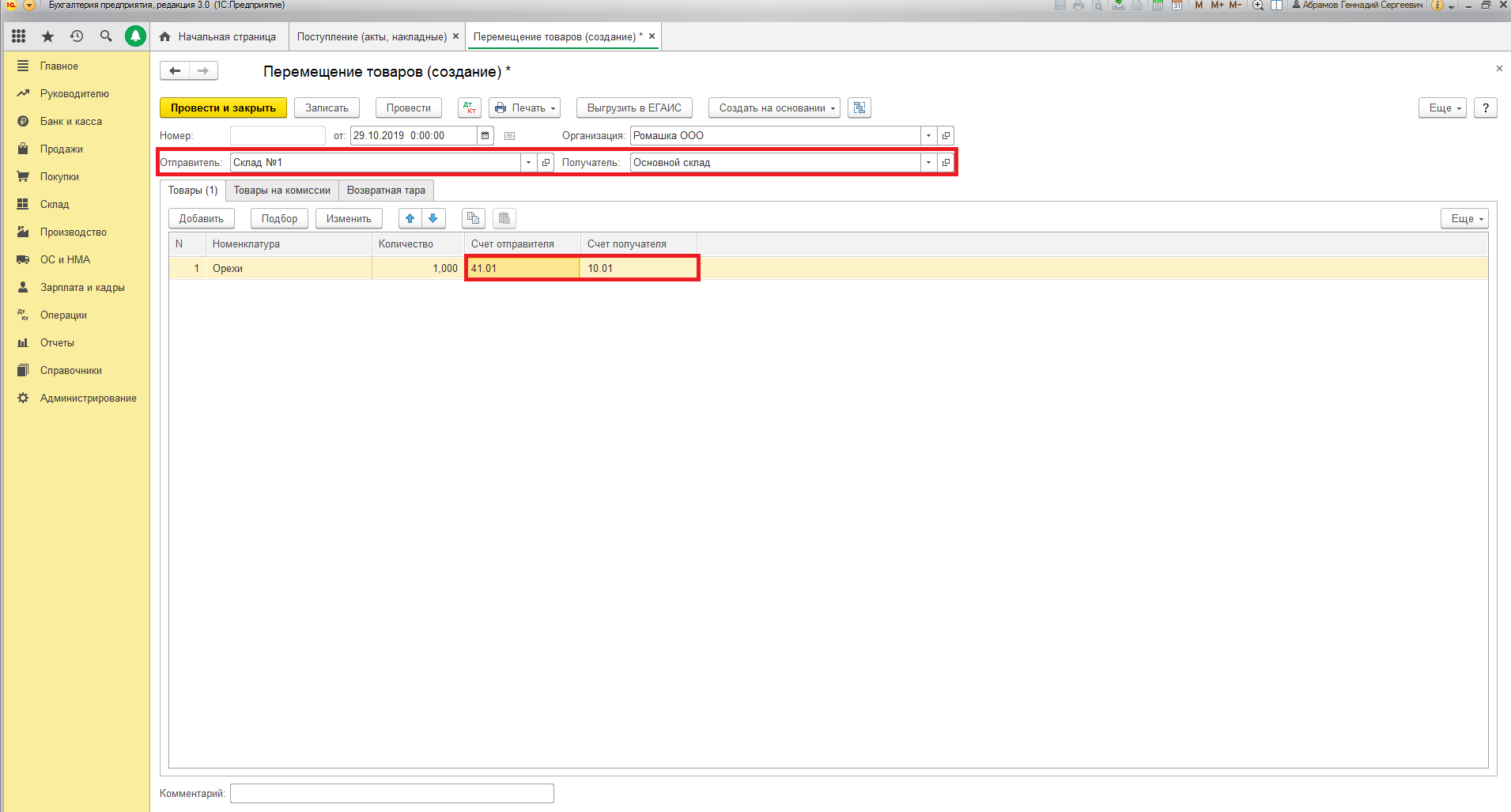

При заполнении шапки и закладки «Товары» в документе «Перемещение товаров» укажите:

В поле «от» – дату перемещения.

В поле «Отправитель » отобразите склад, на котором учитываются товары.

В поле «Получатель » необходимо выбрать склад, на который планируется переместить товары.

В поле «Счет отправителя» отобразите, на котором учитываются товары (41.01 «Товары на складах»).

В поле «Счет получателя» необходимо выбрать счет, на котором будут учитываться материалы. В нашем случае выберите счет 10.01 «Сырье и материалы».

Нажмите кнопку «Провести и закрыть».

Для вызова печатного бланка «Накладная на внутреннее перемещение» по форме ТОРГ — 13 используйте кнопку Печать.

Для того, чтобы посмотреть как поступивший материал отражен в учете, можно воспользоваться отчетом «Оборотно-сальдовая ведомость по счету» 10.01

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.