Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

Сколько на ваше имя выпущено банковских карт? Дебетовых? Кредитных? Сколько из них вы носите с собой, а сколько разбросано по всей квартире? Не в курсе и не знаете? А зря! Такую важную информацию нужно знать! Добавили бы — такую информацию знать даже обязательно!

Так, согласно данным Центрального банка Российской Федерации (Банка России), в стране на 1 апреля 2020 года количество банковских карт достигло почти 284 млн штук, «что является максимальным значением за всю историю», — сообщает tass.ru .

При этом количество активных банковских карт в I квартале 2020 года составило всего 194,7 млн штук. То есть почти 90 миллионов карт (треть от общего количества) попросту не используются держателями (денежных средств на счете нет, кредит взят и погашен), хотя карты не деактивированы, а банковские счета, к которым «пластик» привязан и которыми точно так же не пользуются, не закрыты.

Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

Что со всем этим «добром» делать? Оставить, как есть — само со временем аннулируется? Или же стоит взять инициативу в свои руки и закрыть все неиспользуемые счета? Мы бы настоятельно рекомендовали пойти вторым путем и закрыть все «балластные» счета, которыми вы не пользуетесь. Спросите, почему? Все упирается в деньги, а точнее в возможные финансовые потери, с которыми вы можете столкнуться!

Какие могут быть долги перед банком за карту, которой не пользуешься?

С одной стороны, абсолютно логичный вопрос: а правда, какие долги могут появиться перед банком, когда вы не пользуетесь дебетовой картой на данный момент (то есть использовали ее очень давно) или не пользовались никогда?

Ответим так: все будет зависеть от условий заключенного договора. Именно в сопроводительной документации к вашей карте — а это может быть «Заявление на открытие текущего банковского счета» в том или ином банке или «Заявление-анкета на получение банковской расчетной карты…» и так далее (документация может быть озаглавлена по-разному) — и будут прописаны условия предоставления услуг, в том числе, возможно, и плата за обслуживание карты/или счета, комиссии или какие-либо иные платежи (будут прописаны в договоре).

Если проигнорировать поставленные вам условия, под которыми вы ставили подпись, то по итогу внезапно может оказаться, что баланс счета ушел в минус и просто так карту уже не закрыть. Придется гасить задолженность и только после этого закрывать счет.

Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

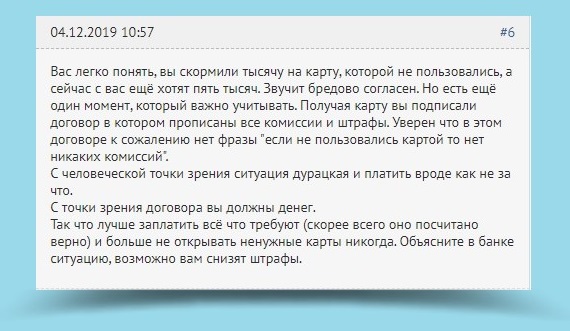

Вот пример жизненной ситуации с сайта, посвященного банковской деятельности и всему, что связано с банками (www.banki.ru), от пользователя gajmakova:

Можно сказать, перед нами хрестоматийный пример неподобающего отношения к банковским картам, в который, увы, попадают миллионы наших соотечественников, считающих, что за их счетами должны следить банки и кредитные организации, а не они сами. Это в высшей степени финансово безграмотно. Не нужно так делать!

Каким образом банк может привлечь держателя карты за долг?

Отвечая на вопрос владельца карты, форумчане описали главные проблемы, которые могут возникнуть в результате появившейся задолженности, а именно:

- испорченная кредитная история (ее можно посмотреть в бюро кредитных историй (БКИ) через сайт Госуслуг);

- обращение банка в суд за судебным приказом (возможное развитие событий);

- судебное заседание с привлечением работников службы судебных приставов (ФССП), блокировка счетов и принудительное списание долга;

- если игнорировать оплату тех услуг, которыми вы так и не воспользовались, задолженность будет расти и дальше. Оплачивать ее так или иначе придется. Помните об этом!

- И главный вывод: не открывайте НЕНУЖНЫХ карт НИКОГДА!

Хотя, безусловно, по-человечески гражданина/гражданку жаль. Но, как мы говорили выше, читать договор нужно сразу (затратив столько времени, сколько потребуется), и особенно обращать внимание на раздел тарифы/комиссии/пени/штрафы и мелкий шрифт.

Опять же, в зависимости от условий оказания услуг банком, при отсутствии денег на счету, услуги могут отключаться до погашения задолженности, в других случаях баланс может уходить в минус, и вы становитесь должным банку. В-третьих, комиссия банком списывается с кредитной карты в кредит, а это означает, что по долгу начнут начисляться проценты.

Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

Чем опасны долги по кредитке?

А вот с кредитными картами нужно быть еще осторожнее! Там может появиться не только задолженность, но и могут начать «капать» проценты по долгу.

«Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который, в свою очередь, будет начисляться процент за использование кредита», — говорится в статье на сайте БанкСправка.ру

Надеемся, мы вам полностью разъяснили необходимость в закрытии лишних банковских счетов. Если вы ими активно не пользуетесь, эта обуза вам точно не нужна! Переходим к вопросу закрытия счетов.

Как через Госуслуги узнать, в каких банках открыты счета?

Это можно сделать простым способом, не покидая привычный портал Госуслуг, ведь с прошлого года пользователи портала Госуслуг теперь могут зайти в «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы (nalog.ru) по логину и паролю портала Госуслуг.

До этого был только один способ получить доступ в личный кабинет — прийти в налоговую инспекцию. Пользователь предъявляет паспорт, подписывает заявление, и после этого сотрудник налоговой выдает логин и пароль для входа в личный кабинет налогоплательщика.

Сегодня все быстрее, при условии, что вы зарегистрированы на сайте Госуслуг со статусом Подтвержденной учетной записи . Это важный элемент, без которого получить данные быстро и легко у вас просто не получится.

К сожалению, непосредственно с сайта Госуслуг нет отдельной кнопки для перехода в личный кабинет Федеральной налоговой службы, но данные от Госуслуг вам точно понадобятся. Пользователи портала Госуслуг могут зайти в личный кабинет на сайте налоговой службы по логину и паролю портала Госуслуг (с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА)).

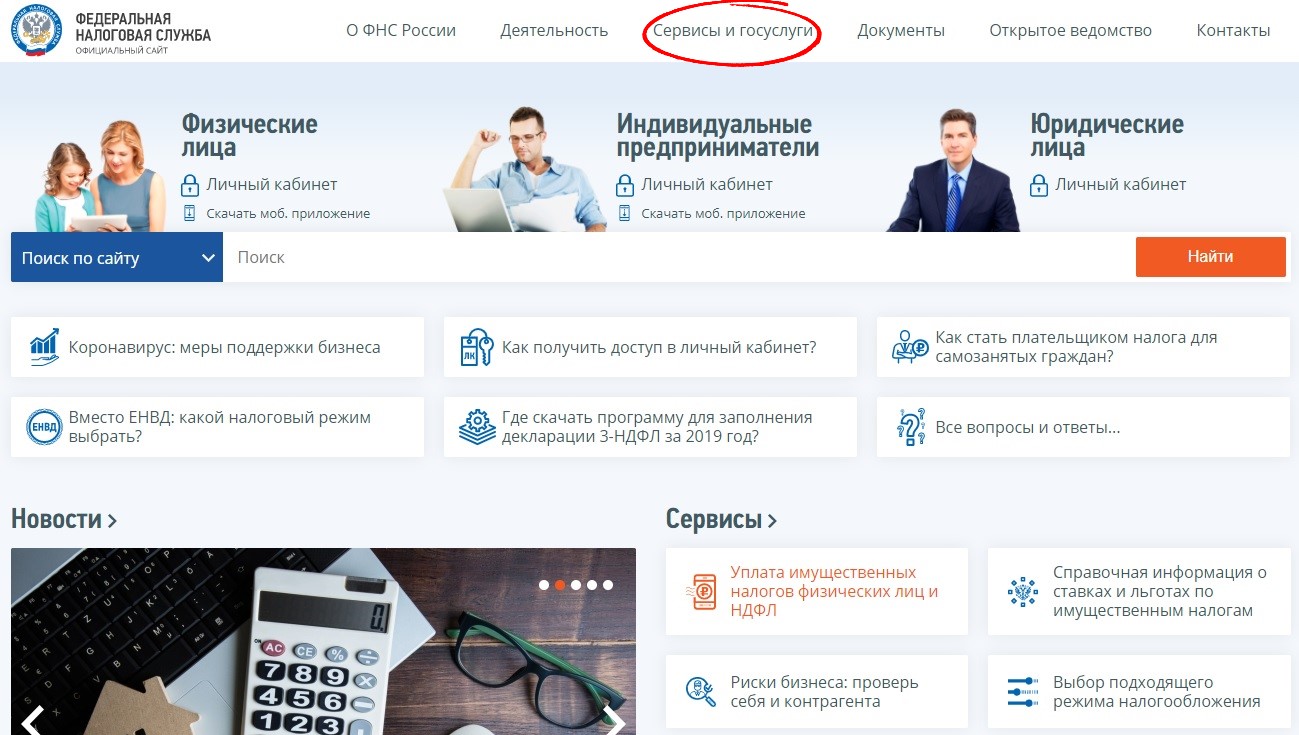

1. Для этого заходим на сайт www.nalog.ru

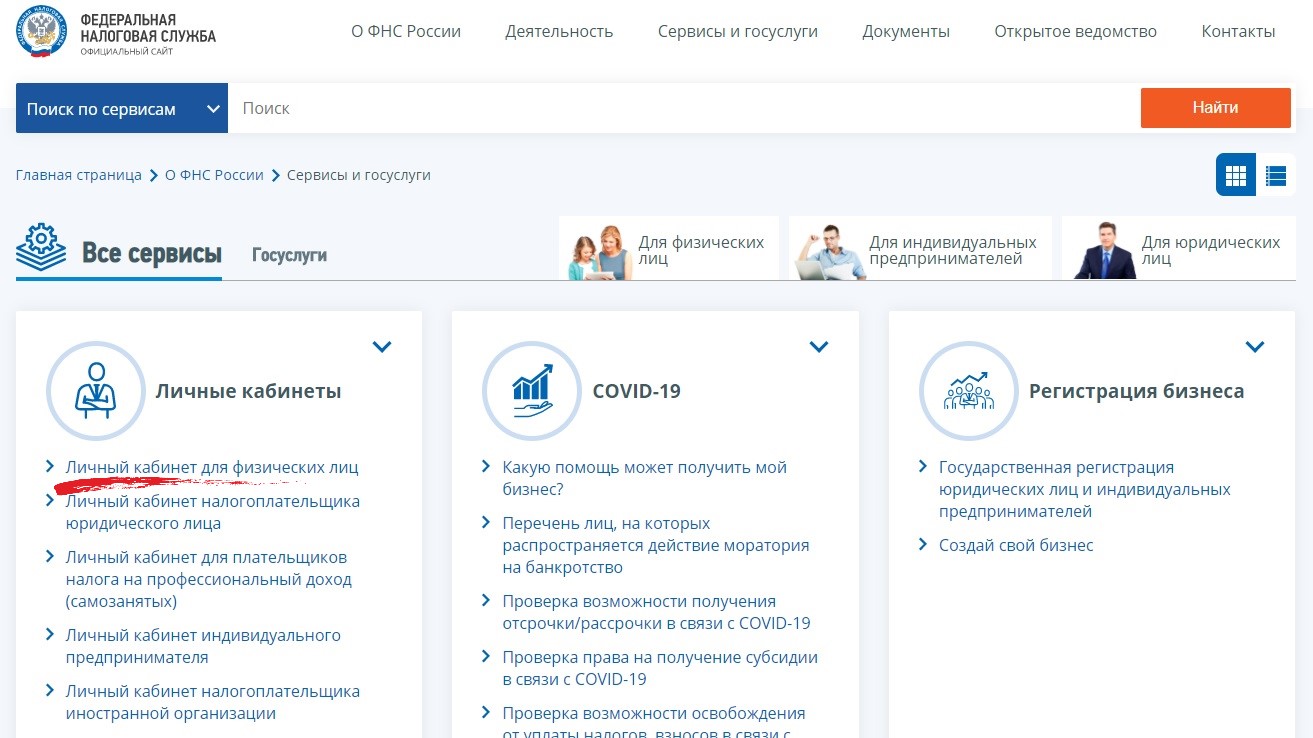

2. Выбираем раздел «Сервисы и госуслуги» > электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

3. В поле регистрации выбираем «Войти через госуслуги (ЕСИА)»;

4. Если вы впервые «логинитесь» на сайте ФНС через ЕСИА, вас, скорее всего, будет ждать такая форма-предупреждение:

Дождитесь, когда система запустит вас на сайт.

«Кроме этого, пользователи Единого портала госуслуг, уже имеющие доступ к «Личному кабинету» на сайте ФНС России, наряду с входом по логину и паролю также смогут осуществлять вход в сервис, используя свою учетную запись пользователя Единого портала госуслуг», — говорится на официальном сайте Федеральной налоговой службы .

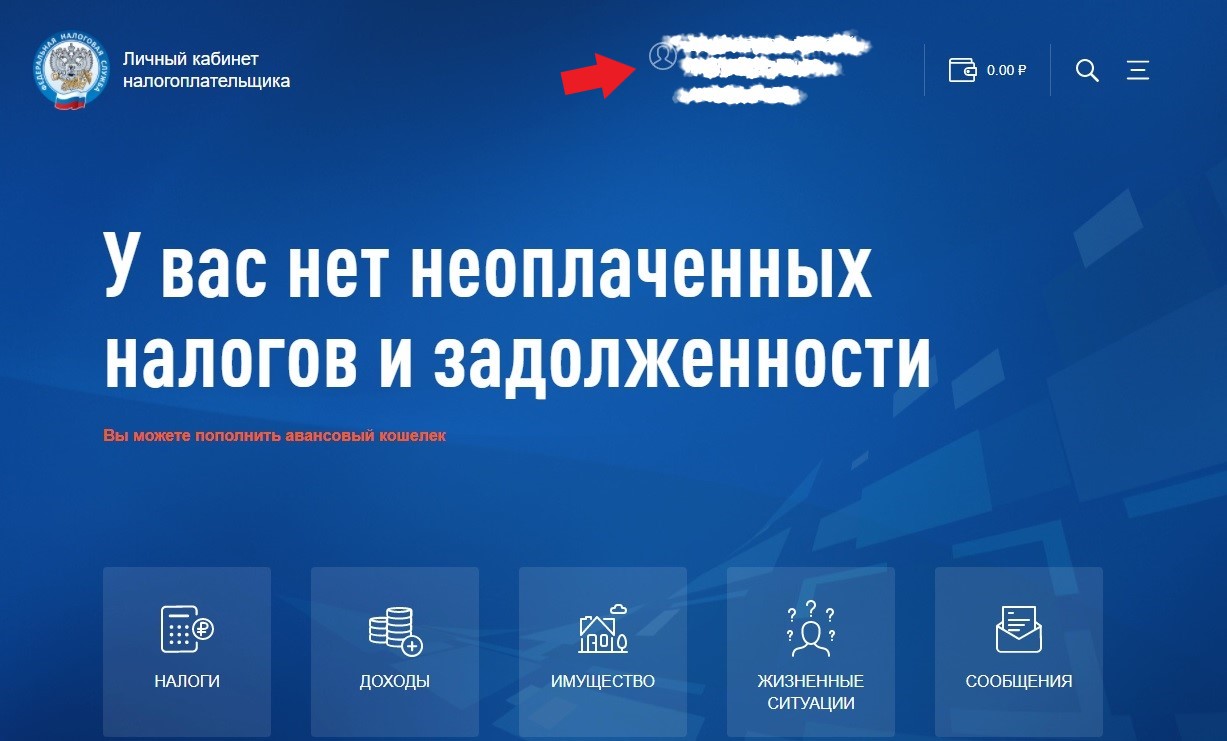

- Далее переходим на вкладку «Профиль» (там, где написано ФИО и ИНН) и выбираем раздел «Сведения о банковских счетах» (лента расположена под надписью «Профиль»);

- Здесь вы и найдете искомую информацию: сведения о каждом банковском счете, в том числе номер, даты закрытия и открытия счетов, тип и текущее состояние счета;

- Все данные можно выгрузить в отдельном файле, нажа на кнопку «СКАЧАТЬ СВЕДЕНИЯ»

ВАЖНО! Если банковский счет был открыт до 1 июля 2014 года, сведений о нем в личном кабинете ФНС не будет. До этого числа банки не сообщали в ФНС о счетах, открытых физическими лицами.

Второй быстрый вариант — зарегистрировавшись на сайте ФНС

Аналогично вторую часть инструкции можно пройти, если зарегистрировать аккаунт в личном кабинете налогоплательщика на сайте ФНС России и зайти на сайт через личный кабинет налоговой службы.

Как закрыть счёт без личного визита в банк

Есть бизнес-задача? У нас есть решение! Для получения бесплатной консультации звоните по телефону горячей линии:

8 800 333 91 03 или оставьте заявку.

По распоряжению ЦБ РФ, организации и ИП могут открывать закрывать счета без визита в банк.

С 15 февраля можно пройти идентификацию при помощи электронной подписи или биометрических данных. Изменения произведены согласно указанию ЦБ РФ N 5035-У.

Эти изменения касаются как частных лиц, так и компаний. Благодаря им, они могут производить операции с расчётным счётом без личного визита в банк. Вместо него подать документы можно будет по электронной почте, заверив электронной подписью или подтвердив биометрическими данными.

Биометрические данные заменят удостоверение личности и свидетельство о постановке на учёт в ФНС. Для этого нужно зарегистрироваться в единой системе идентификации и аутентификации и единой биометрической системе банка.

Другой, более понятный способ — электронная подпись.

Ей могут быть заверены копии документов, которые передаются в банк. Их можно будет отправлять по электронной почте, а не отвозить лично в банк.

Также при использовании электронной подписи, уменьшается количество реквизитов, которые нужно внести в карточку с образцами подписи и оттиска печати клиента. Это правило не распространяется на документы по форме банка.

Обязательная информация, которая должна содержаться в банковской карточке, включает:

· Образец подписи и удостоверительная надпись о её подлинности;

В карточке могут содержаться иные поля, в зависимости от требований банка. Чтобы подписать документы в банк или внести в них какие-то изменения, воспользуйтесь электронной подписью для Госуслуг.

Она подходит для подписания и сдачи документов во все государственные учреждения, ведения электронного документооборота и сдачи бухгалтерской отчётности.

Также предлагаем вашему вниманию нашу услугу по удаленной регистрации ООО.

Как закрыть счета во всех банках сразу, кроме одного?

У меня уже несколько раз возникала необходимость закрыть все счета во всех банках, кроме одного. Но я даже не помню, где именно их открывал.

Можно ли подать запрос в налоговую, прокуратуру или куда-то еще, чтобы мне дали такую информацию? Это важно, например, чтобы сдать декларацию как муниципальному депутату.

Закрыть все счета в один клик не получится — придется обращаться в каждый банк отдельно. А если у вас есть кредитные счета, нужно будет проверить, нет ли задолженностей, иначе их не закроют.

Как узнать о дебетовых счетах

Узнать обо всех открытых дебетовых счетах можно в ФНС: с 1 июля 2014 года банки обязаны предоставлять ей такие сведения. Правда, если вы открыли какой-то счет раньше и больше им не пользовались, у налоговой может не быть информации о нем.

Самый быстрый способ узнать о счетах — через личный кабинет налогоплательщика на сайте ФНС. Мне, например, этот сервис помог узнать, что Сбербанк не закрыл мой счет, хотя я им не пользуюсь с 2016 года и оставляла заявку на расторжение договора.

Если у вас нет ЛК, его можно быстро создать с помощью учетной записи на портале госуслуг.

Информация об открытых и закрытых российских и зарубежных дебетовых счетах отображается на главной странице кабинета налогоплательщика. Проскролльте страницу вниз до карточки «Счета», а потом нажмите «Перейти в раздел». Либо наведите курсор на свои имя и фамилию в правом верхнем углу и выберите пункт «Сведения», а потом слева — вкладку «Счета». Ну а поскольку вы ищете действующие счета, для удобства можно нажать «Показать только открытые».

Если вам почему-то неудобно пользоваться ЛК налогоплательщика, вы можете обратиться в ближайшую налоговую инспекцию и получить нужную информацию там.

Как закрывать дебетовые счета

Чтобы закрыть свои счета, придется обращаться отдельно в каждый банк. Вы можете сообщить, что хотите закрыть счет, дистанционно или в офисе — зависит от банка. Но на сайтах банков не всегда выложена актуальная информация, поэтому лучше уточнять, как расторгнуть договор, в колцентре или отделении.

Например, на сайте «Альфа-банка» написано, что нужно приехать в отделение, а дистанционно закрыть счет можно, только если в вашем городе нет офиса банка. Но в декабре 2022 года я без проблем закрыла счета в мобильном приложении, хотя в моем городе отделений много.

Как управлять личными финансами

Как закрывать кредитные счета

Информацию о кредитах можно узнать в бюро кредитных историй — БКИ. Сейчас в России работают семь таких бюро, и ваша кредитная история может храниться в одном БКИ или нескольких — смотря с кем сотрудничает банк.

Чтобы узнать, в каких бюро есть ваша кредитная история, нужно отправить запрос в Центральный каталог кредитных историй — ЦККИ. Проще всего это сделать в личном кабинете на портале госуслуг: информацию обещают прислать в течение дня, а на практике это обычно занимает 10—15 минут. Но в ЦККИ нет информации о самой кредитной истории — только данные о БКИ, в которых она хранится.

Когда вам пришлют список бюро, нужно запросить кредитный отчет в каждом из них. В любом БКИ это можно сделать бесплатно два раза в год. В отчетах будет информация обо всех кредитных счетах.

Важно учитывать порядок расторжения договора с банком. Например, по потребительским кредитам и ипотеке счета закрываются автоматически после погашения задолженности. По кредитным картам нужно погасить задолженность и оставить заявку о расторжении договора, иначе счет будет действовать.

Бывает так, что в мобильном банке задолженность не отражается, а по факту она есть. Приложения могут показывать не все начисления — комиссии и проценты. Чтобы точно закрыть счет, попросите банк рассчитать полную сумму задолженности и оплатите ее. Можно написать в чат банка, позвонить или обратиться в отделение.

Банку может потребоваться 30—60 дней , чтобы закрыть счет. Учитывайте это, когда подаете заявление на закрытие.

Когда счет закроют, вы можете попросить банк отправить вам справку о расторжении договора. А через пару недель после расторжения лучше еще раз проверить кредитную историю в БКИ — там уже должна появиться обновленная информация.

Как правильно закрыть счёт так, чтобы банк понял, что между вами всё кончено

Банки постоянно предлагают новые продукты. Выпустить новую карту, как правило, просто и быстро. А вот с закрытием счёта дела обстоят немного сложнее.

Если вы нашли более выгодные условия в другом банке, не спешите выбрасывать старую карту. Заканчивать финансовые отношения с банком нужно в двустороннем порядке, просто прекратить пользоваться картой недостаточно. Даже если на счёте нулевой баланс, и тем более, если там есть деньги или долги.

Думаю, многие сталкивались с ситуацией, когда вроде бы услугами банка вы уже давно не пользуетесь, а сообщения о новых предложениях продолжают приходить. Раздражает? Но это ещё не худшее, что может случиться.

Если не закрыть счёт официально, то со временем на нём могут возникнуть долги: обслуживание, комиссии, автоматический перевыпуск карт — да мало ли что придумает банк через несколько месяцев. Всё это, естественно, будет за ваш счёт. А если счёт был ещё и кредитный, то на всё это будет начисляться комиссия.

Плюс не факт, что банковский сотрудник будет достаточно упорным, чтобы уведомить вас по телефону о состоянии счёта, которым вы давно не пользуетесь. Да и телефон может измениться, когда вы уже забудете о привязке к нему старого счёта.

Чтобы правильно закрыть счёт, следуйте этому алгоритму.

Алгоритм закрытия счёта в банке

Необходимо убедиться, что вы ничего не должны банку, а он — вам. После этого следует уведомить банк о желании расторгнуть договор оказания услуг и получить соответствующее письменное подтверждение. Не забудьте также позаботиться о том, чтобы банк уничтожил ваши персональные данные.

Шаг 1: выделите время на посещение банка

В первую очередь нужно учесть, что закрытие счёта потребует вашего личного присутствия в банке. Удалённо это сделать практически невозможно. И одним визитом обычно не отделаешься. Поэтому выбирайте удобное отделение и время, возьмите паспорт и пластиковые карты, связанные со счётом, и отправляйтесь в банк.

По возможности обращайтесь в то отделение, в котором вы открывали счёт. Время наименьших очередей часто можно узнать в отделении или в кол-центре.

Возможный подвох: большинство банков разрешают закрывать счёт в любом отделении, но, чтобы зря не тратить время, позвоните в поддержку и уточните этот момент.

Шаг 2: обнулите баланс счёта

Если на счёте остались какие-то средства, переместите их на другой счёт в интернет-банке или снимите в банкомате. В любом случае за остатком в банке вас отправят в кассу. Но, подготовившись, вы сможете сэкономить время.

Шаг 3: напишите заявление на закрытие счёта

В банке вам нужно будет написать заявление на закрытие счёта. Закрытие счёта происходит не мгновенно. Если к нему привязана карта, то срок может доходить до 60 дней. Не слишком вероятный, но возможный подводный камень: если на счёте произойдёт операция за это время, вам придётся повторить шаги 1–3.

Шаг 4: получите официальное подтверждение

Не поленитесь сходить в банк ещё раз за официальным подтверждением, что счёт закрыт, а банк не имеет к вам претензий. Возможно, сотрудники и поднимут удивлённо брови, но бумагу напишут. Она обезопасит вас в случае споров в будущем.

Не ленитесь и не стесняйтесь просить в банке все подтверждения в письменном виде, даже если сотрудник утверждает, что вы первый, кому это понадобилось.

Шаг 5: позаботьтесь об уничтожении персональных данных

Скорее всего, при заключении договора вы дали банку право на сбор, систематизацию, хранение, уточнение, обновление, изменение, использование, передачу и уничтожение персональных данных. Если вы не подадите заявления на отзыв этого разрешения, то даже после закрытия счёта по всем правилам (шаги 1–4) банк может сообщать вам информацию о новых продуктах с помощью SMS и звонков. Теперь вам придётся запретить банку использовать ваши персональные данные.

Образец заявления на отзыв персональных данных вы легко найдёте в Сети. Распечатайте три экземпляра:

- первый нужно будет отправить на юридический адрес банка, приложив копию паспорта и (если есть) копию договора с банком;

- второй — отдать в отделение, где вы заключали договор;

- третий — оставить со всеми подписями и печатями себе.

Если вы ничего не должны банку (шаг 4), то звонить и присылать вам SMS банк должен прекратить. На этом шаге вы полностью завершите отношения с банком по данному счёту.