У вас долг. Как будут работать уведомления о кредитах на «Госуслугах»

В Госдуму внесен законопроект, который обязывает кредиторов уведомлять россиян через портал «Госуслуги» об оформлении кредитов и займов на их имя. Эта инициатива дополнит меры государства по борьбе с мошенничеством в сфере финансовых услуг, рассказали aif.ru эксперты.

Как это будет работать

Идея заключается в том, что микрофинансовые организации (МФО) и банки должны будут уведомлять граждан через портал «Госуслуги» о попытках оформления кредита на  их имя заранее, сообщил aif.ru соавтор нового законопроекта, руководитель фракции «Новые люди» в Госдуме Алексей Нечаев. Но пока сделать это нельзя по техническим причинам. В том числе и потому, что к системе межведомственного электронного взаимодействия (СМЭВ), частью которой являются «Госуслуги» и бюро кредитных историй, подключены не все МФО, объяснил депутат.

их имя заранее, сообщил aif.ru соавтор нового законопроекта, руководитель фракции «Новые люди» в Госдуме Алексей Нечаев. Но пока сделать это нельзя по техническим причинам. В том числе и потому, что к системе межведомственного электронного взаимодействия (СМЭВ), частью которой являются «Госуслуги» и бюро кредитных историй, подключены не все МФО, объяснил депутат.

«В рамках второго чтения мы предлагаем с экспертами и участниками рынка предусмотреть временный механизм, когда бюро кредитных историй будет передавать такую информацию через „Госуслуги “, а после того, как все МФО будут подключены к СМЭВ, это станет их обязанностью, — сказал Алексей Нечаев. — Тогда же будет возможно выстроить систему, когда граждан будут уведомлять о займе до момента его оформления».

На сегодняшний день ситуация такова, что люди узнают о мошеннических займах несколько месяцев спустя, когда преступников уже и след простыл, подчеркнул депутат. Только когда накапливается задолженность, им звонят из банка или приходят домой коллекторы.

«Мы предлагаем решить эту проблему прямо сейчас, — говорит Нечаев. — Все предложения по доработке законопроекта и поправки, мы обязательно обсудим в рамках второго чтения. Но главное сделать это оперативно, чтобы защитить людей».

Хуже не будет

«Уровень активности мошенников в этой сфере остается высоким, и хуже от таких  уведомлений людям не будет, — заявила aif.ru профессор департамента банковского дела и монетарного регулирования Финансового университета при правительстве РФ Светлана Дубова. — Не все граждане своевременно повышают свою финансовую грамотность, не все успевают следить за своей кредитной историей, поэтому информирование о займах было бы полезным».

уведомлений людям не будет, — заявила aif.ru профессор департамента банковского дела и монетарного регулирования Финансового университета при правительстве РФ Светлана Дубова. — Не все граждане своевременно повышают свою финансовую грамотность, не все успевают следить за своей кредитной историей, поэтому информирование о займах было бы полезным».

В Банке России для противодействия мошенникам проработали механизм запрета на выдачу кредитов, который люди могут прописать в свою кредитную историю через портал «Госуслуг», напомнила Светлана Дубова. Законопроект, утверждающий этот механизм, находится на рассмотрении в Госдуме. Однако новая инициатива депутатов не противоречит, а скорее дополняет эту меру, отметила профессор.

Совет от Центробанка

В ЦБ РФ тоже позаботились о том, чтобы защитить человека в ситуации, когда мошенники на его имя оформляют кредит или заем, рассказали aif.ru в пресс-службе Центробанка. После того как Госдума утвердит механизм «самозапрета» на выдачу кредитов, каждый человек сможет избавиться от проблемы с мошенническими займами. Для этого надо зафиксировать в своей кредитной истории специальное ограничение.

Банки и МФО перед выдачей потребительских кредитов и займов должны будут проверять наличие такого самоограничения у заемщика, направив запрос в любое квалифицированное бюро кредитных историй. Если такой запрет установлен, кредитор должен будет отказать в выдаче кредита или займа.

В том случае, если договор потребительского кредита или займа будет заключен, несмотря на установленный запрет, кредитор попросту не сможет потребовать от заемщика исполнения обязательств по такому договору. В пресс-службе ЦБ отметили, что запрет может быть разным: по виду кредитора (банк или МФО), по способу обращения (дистанционно или в офисе), а также на все или отдельные виды кредитов и займов.

Человек, который пожелал воспользоваться такой опцией, сможет ее отменить, если действительно соберется получить кредит или заем. И введение, и снятие самозапрета будет бесплатным и неограниченным по числу обращений.

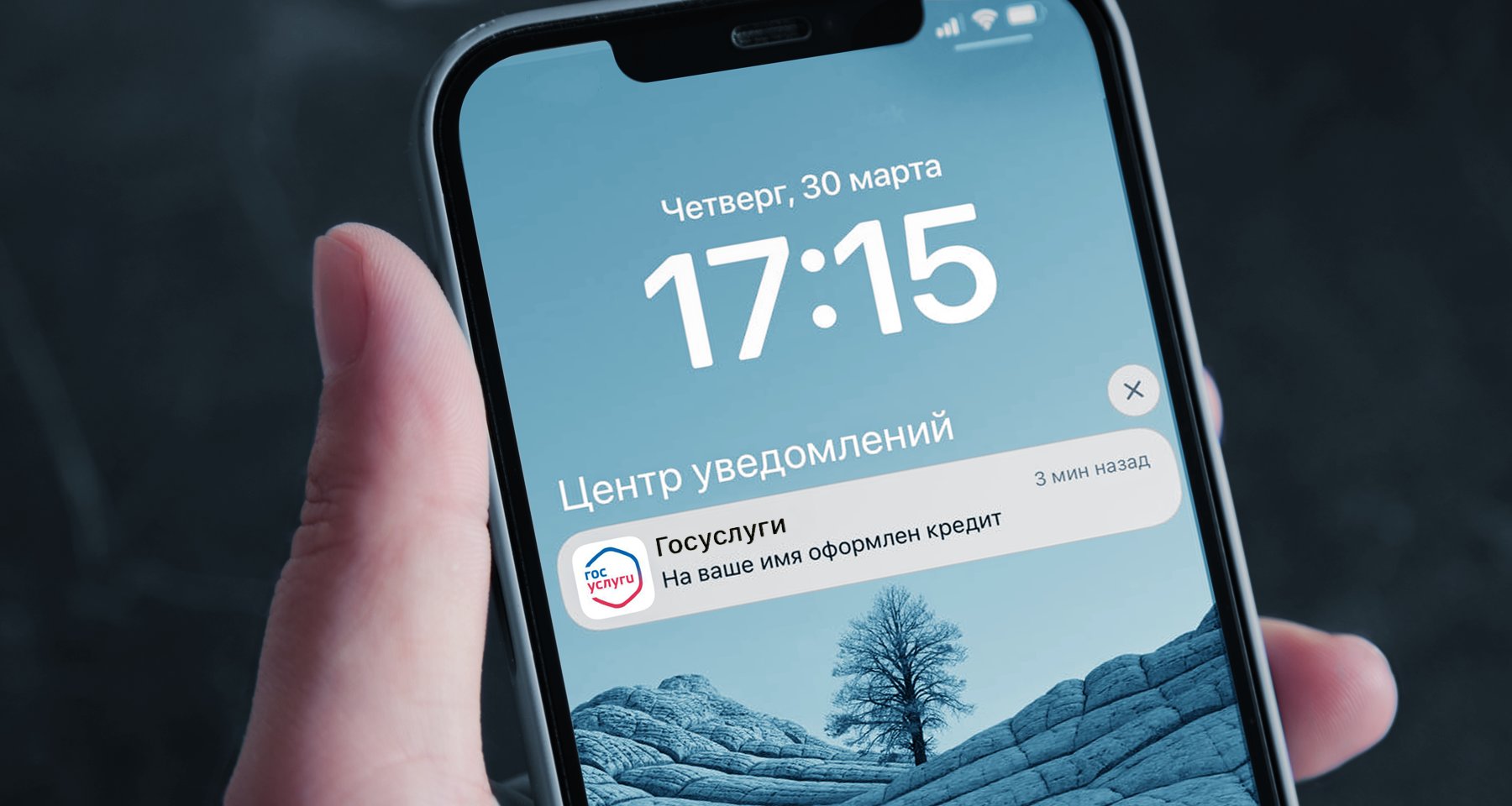

«Госуслуги» сообщат о взятых на ваше имя кредитах: в чем суть законопроекта и поможет ли он справиться с мошенниками

Мошенники оформляют кредиты на других людей по данным из украденных и утерянных паспортов. Иногда люди узнают о долге уже от коллекторов — как, например, в случае с PR-менеджером из Москвы, на имя которого взяли два микрозайма.

Для борьбы с мошенничеством в Госдуму внесли законопроект, который предполагает, что банки и микрофинансовые организации (МФО) должны автоматически уведомлять заемщиков о взятом на их имя кредите или микрозайме через «Госуслуги». Разобрались, в чем суть предложения и будет ли оно эффективно.

В чем суть проекта

Законопроект внесли в Думу депутаты партии «Новые люди». В пояснительной записке сказано, что, согласно социологическим опросам 2022 года, 5% граждан находили при проверке кредитных историй мошеннические кредиты, взятые на свое имя.

«Злоумышленник похищает паспорт или приобретает паспортные данные в интернете и обращается за кредитом, поскольку, например, онлайн-займы оформляются без личного участия заемщика, — сказано в пояснительной записке к законопроекту. — Достаточно предоставить паспортные данные, номер телефона, электронную почту. Телефонный номер и адрес электронный почты в таких случаях оформляются на третье лицо, которое никак не связано с заемщиком».

Депутаты предлагают обязать кредитные и микрофинансовые организации уведомлять граждан о том, что на их имя был оформлен договор о потребительском кредите или микрозайме. Это уведомление должно приходить в личный кабинет на «Госуслуги».

Что думают эксперты

В условиях цифровизации выдачи кредитов и займов инициатива полезна, говорит аналитик Банки.ру Инна Солдатенкова:

«Но проект еще сырой. Чтобы мера работала, важно предусмотреть, чтобы выдача кредита или займа онлайн была возможной только после подтверждения заемщиком этой операции — кодом в СМС либо на «Госуслугах». При таком сценарии на людей, у которых нет подтвержденной записи на «Госуслугах» либо у которых «Госуслуги» привязаны к другому номеру телефона, в принципе невозможно будет оформить такой финансовый продукт».

К цели законопроекта вопросов нет — проблема мошенничества особенно остро проявляется во время кризиса, говорит Яков Присяжнюк, руководитель практики разрешения экономических споров бюро адвокатов «Де-юре». Но вот текущие формулировки очень лаконичны и предлагают закрепить лишь саму обязанность уведомления о займе, никак не затрагивая ни вопросов содержания такого уведомления, ни последствий его получения.

«От механизма уведомления о кредите и от содержания сообщения зависит, смогут ли кредиторы подтвердить условия выданного займа в ситуации, когда утрачен оригинал кредитного договора, — говорит Яков Присяжнюк. — Будут ли зафиксированные условия иметь приоритет в случае расхождений с текстом бумажного договора или его копией; смогут ли стороны апеллировать к данному уведомлению при решении вопроса о безденежности займа или, наоборот, подтвердить им факт передачи денежных средств».

Есть и технические моменты, которые, по мнению эксперта, нужно проработать: например, алгоритм поведения заемщика при получении такого уведомления, безопасность данных, сохранение режима банковской тайны, сроки уведомления.

«Было бы логично предусмотреть механизм уведомления о соответствующих обязательствах и поручителей должника, поскольку проблема «поддельного» поручительства не менее распространена, чем мошенничество с самим займом», — говорит Присяжнюк.

По мнению эксперта, сейчас законопроект представляет собой лишь концепцию решения проблемы, а не рабочий механизм, который можно было бы применить на практике. Но и потенциал у идеи в случае доработки есть.

Самозапрет на выдачу

С 1 октября 2022 года Банк России обязал банки предоставить клиентам возможность самим запрещать или ограничивать онлайн-операции. Речь идет также и о кредитовании — то есть можно оформить самозапрет на выдачу кредита в конкретном банке или МФО. Для этого нужно написать заявление именно в этой организации.

Сейчас на рассмотрении находится еще один законопроект, который позволит делать этот запрет единым для всех кредитных организаций. Получается, что ограничения будут указаны в кредитной истории, и любые банки и МФО увидят его перед выдачей потребительских кредитов и займов. Поставить самозапрет можно будет на «Госуслугах».

Как проверить, оформлены ли на ваше имя кредиты сейчас

Информация обо всех займах, оформленных на ваше имя, хранится в бюро кредитных историй. Сначала нужно узнать, в каком именно БКИ хранится ваша кредитная история. Для этого отправьте запрос в Центральный каталог кредитных историй — на «Госуслугах» или на официальном сайте Банка России, а также через банки, МФО, кредитные потребительские кооперативы, нотариуса, почтовое отделение, которое осуществляет услуги телеграфа.

Затем запросите данные в БКИ, где хранится ваша история. Дважды в год это бесплатно. Если чаще, то придется заплатить — от 250 до 500 рублей за отчет.

Если вам уже звонят коллекторы и требуют вернуть долг, убедитесь, что это не розыгрыш. Узнайте у звонящего, из какого банка или МФО с вами связываются, и обратитесь туда напрямую самостоятельно. После этого идите в полицию и напишите заявление. Еще одно заявление оставьте в банке или МФО, где на вас оформили кредит. Приложите справку из полиции. Также постарайтесь собрать все возможные доказательства: результаты почерковедческой экспертизы, записи с камер видеонаблюдения, показания свидетелей.

Как защитить себя от мошенников, крадущих данные на сайте Госуслуг

В наш продвинутый век цифровых технологий защита аккаунта становится столь же важной, как защита кошелька. Эксперты рассказывают, как сделать так, чтобы вашими личными кабинетами и аккаунтами не могли воспользоваться мошенники.

Недавно появилась информация, что мошенники «открыли» новый вид обмана: взламывая аккаунт на сайте Госуслуг, они пользуются личными данными пользователей, чтобы взять кредиты. Причем действуют разными методами, чтобы обманом получить логины и пароли. Например, сообщают «от имени портала» об откреплении от поликлиники и предлагают пройти повторную регистрацию, чтобы исправить эту ситуацию. Заполняя анкету, пользователь указывает логин и пароль, в результате чего мошенники получают доступ к его личному кабинету.

В некоторых ситуациях люди смогли отстоять свою правоту и отказаться от взятых обманным путем кредитов, но в любом случае это стоило им немало нервов и времени. Как избежать таких проблем и что вообще произошло? Мы разобрались в этой ситуации.

Что можно сделать, чтобы обезопасить себя?

В Минцифры, курирующем сайт Госуслуг, сообщили, что для защиты пользователей уже полностью поменяли алгоритм изменения учетных записей, усилили меры, связанные со вторым фактором подтверждения.

При этом для защиты своих данных пользователям также необходимо соблюдать некоторые рекомендации:

- Если вы получили письмо с неизвестного адреса, это должно насторожить. Письма от Госуслуг приходят с одного-единственного адреса – no-reply@gosuslugi.ru

- Письмо от Госуслуг всегда дублируется в личном кабинете на портале. Это нужно проверить.

- Также проверьте ссылку, по которой предлагается пройти. Скопируйте ее, вставьте в браузер и убедитесь, что там написано именно gosuslugi.ru. Если письмо вызывает опасение, напрямую переходить по ссылке не надо.

- Официальные рассылки от портала Госуслуг носят общий информационный характер и никогда не содержат призывов оставить свой СНИЛС или банковские реквизиты.

- Если вы все-таки перешли по ссылке, указанной в фишинговой рассылке, нужно понять, где находитесь и авторизуетесь, вводя свои логин и пароль. В случае с порталом Госуслуг это всегда esia.gosuslugi.ru. Если вы еще не ввели логин и пароль, а вас сразу просят добавить какие-то платежные реквизиты, ни в коем случае этого не делайте!

Минцифры России осуществляет непрерывный мониторинг ресурсов с доменными именами, внешне похожими на доменное имя www.gosuslugi.ru. Их написание схоже с gosuslugi, propusk, posobie и т. п. При этом на большинстве обнаруженных доменов не размещено какого-либо контента. По результатам анализа часть ресурсов блокируется, остальные состоят на контроле до выявления неправомерного контента или действий.

Блокировка ресурсов в интернете осуществляется в соответствии с правилами регистрации доменных имен Координационного центра национального домена сети Интернет и международными нормами, прописанными в нормативных актах ICANN (международного регулятора в сфере доменных имен и IP-адресов).

В чем могла быть проблема?

Зачастую подобные ситуации связаны с поведением пользователей, которые невольно дают возможность мошенникам получить свои данные.

Сергей Кузьменко, старший специалист по тестированию цифровых продуктов Роскачества:

– Появившиеся в СМИ сообщения о взломе мошенниками аккаунтов Госуслуг, по-видимому, являются информационным вбросом или ситуацией, неправильно понятой представителями СМИ. Технические специалисты в августе уже подробно разбирали практическую невозможность взломать сам сервис Госуслуг, в том числе как методом перебора пароля (после нескольких неудачных попыток логина сервис проводит проверку на бота), так и специальными средствами (сервис в этом случае блокирует пользователя).

Отсюда следует вывод, что взлом возможен только в результате ситуации попадания в фишинговую схему, когда человеку приходит письмо или ссылка с просьбой под каким-то предлогом зайти на Госуслуги, а на самом деле это фальшивая страница, передающая логин и пароль жертвы мошенникам. Однако эта схема сработает без ведома человека, только если у него не подключена двухфакторная аутентификация (2ФА, подтверждение входа по телефону) либо если телефон также заражен вирусом, перехватывающим СМС и передающим мошеннику.

Таким образом, хотя к самому порталу Госуслуг претензий нет, рекомендуется на Госуслугах (как и во всех остальных доступных сервисах) подключить 2ФА и использовать сложные уникальные пароли, а также использовать антивирус и избегать перехода по подозрительным ссылкам во избежание потенциальных эксцессов.

Подведем итог!

Соблюдайте осторожность и пользуйтесь советами специалистов, тогда никто не получит доступ к вашему аккаунту и не сможет воспользоваться вашими данными для мошеннических действий.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Мы в Яндекс.Дзене: Просто о ваших правах

Как оформить самозапрет на кредиты и для чего это делать

Если вы слышали истории, как мошенники обманом оформляют займы на чужое имя, вы наверняка боялись попасть в подобную ситуацию. Чтобы обезопасить себя от аферистов, можно будет использовать новую инициативу Центробанка – самозапрет на выдачу кредитов.

Мы живем в такое время, когда личная информация легко утекает в интернет, и воспользоваться ей может любой желающий. А если данных в открытом доступе нет, их несложно «купить» или достать самостоятельно. Особенно если ты мошенник и на этом специализируешься.

Личные данные жулики используют по максимуму: не мелочатся и оформляют микрозаймы и кредиты на людей, которые ничего об этом не подозревают.

Например, берут займы онлайн, получают подтверждения обманом или оформляют кредит через пенсионеров и доверчивых людей, а потом выманивают эти средства и исчезают.

Центробанк РФ нашел способ, который поможет избежать оформления займов на чужое лицо. Это запрет на кредиты – инициатива, которая выглядит как хороший способ обезопасить себя от мошенников.

Важно: предложенный законопроект планируют принять осенью 2022 года. На данный момент его рассматривают и еще могут внести поправки.

Что такое самозапрет на кредиты

Чтобы у жуликов не было возможности оформить кредит на человека без его ведома, Любой желающий сможет заранее указать в своей кредитной истории, что на данный момент он запрещает оформлять на себя займы.

При этом подразумевается, что запреты будут многоуровневыми.

Например, можно ограничить выдачу займов:

- только в определенных организациях – только дистанционные или оформленные в офисе,

- или все и сразу.

Ставить и снимать ограничения можно неограниченное число раз. Услуга будет предоставляться бесплатно.

А если вы хотите оформить заем самостоятельно, обратите внимание на выгодные предложения от Совкомбанка.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей со ставкой от 6,9%. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Кому и зачем может понадобиться такая возможность

За 2021 год мошенники похитили у граждан РФ 45 млрд рублей. Причем половина пострадавших передавали данные о себе добровольно.

Способы мошенничества можно поделить на две категории.

- Мошенники добывают личные данные, логины и пароли для доступа к интернет-банкам, коды с банковских карт и самостоятельно оформляют займы. В таких случаях жертвы могут даже не подозревать о своих долгах, пока им не начнут звонить из финансовых организаций с требованием рассчитаться по счетам.

- Мошенники совершают махинацию руками самой жертвы, используя психологические приемы и актерскую игру. Аннулировать такие займы очень сложно, ведь человек оформил их самостоятельно.

Весьма распространенной сейчас является следующая схема.

Мошенники звонят жертве и представляются сотрудниками банков или правоохранительных органов. Они сообщают, что на жертву хотят одобрить кредит, а далее убеждают, что для того, чтобы предотвратить это, нужно взять деньги самому и положить на «специальный защищенный счет».

Звучит нереально, но в интернете есть множество историй, когда люди переводили так по несколько миллионов и участвовали в схеме вплоть до недели, не замечая ничего подозрительного.

- Так,жительница Новосибирскаприняла участие «в спецоперации ФСБ и Центробанка» по определению «нечестных сотрудников банков» и подарила мошенникам 3,2 миллиона рублей.

- Ажитель Таганрогаот страха быть обманутым сначала передал подставному сотруднику банка все личные данные, а затем и деньги – 550 тысяч рублей.

Согласно данным МВД суммы одного интернет-мошенничества варьируются от 15 тысяч до десятков миллионов рублей.

Запрет на выдачу кажется идеальным решением для подобных ситуаций. Он защищает как граждан, так и банки. Ведь несмотря на то, что финансовые организации ответственно относятся к проверке документов, мошенникам удается обхитрить даже их. А если аферисты подадут заявку от имени человека, у которого стоит запрет, службы безопасности банков смогут «выйти на след» и определить обман.

Рассмотрим, в каких случаях пригодится самозапрет:

- вы уверены, что вам не понадобятся услуги финансовых организаций в ближайшее время;

- вы находитесь не на территории России, и в случае чего разбираться с аферистами удаленно у вас не получится;

- у вас уже есть займы, и новые пока не понадобятся;

- вы переживаете за своих родственников, которые не могут самостоятельно защититься от мошенников, например, пожилые родители, бабушки и дедушки;

- вы потеряли паспорт или подозреваете, что его данные могли заполучить аферисты.

Если вы знаете, что займы вам не нужны, то спокойнее будет поставить запрет и не переживать, что кто-то воспользуется предложениями банков за вас.

Перед оформлением займов важно знать обо всех условиях и наглядно представлять, сколько придется платить каждый месяц.

В Совкомбанке вы можете самостоятельно рассчитать ежемесячный платеж. А также оставить заявку и получить полноценную консультацию специалиста по телефону.

Как это будет работать

А теперь рассмотрим подробнее, как воспользоваться услугой.

На данный момент подразумевается, что механизм самозапрета на выдачу будет работать следующим образом.

1. Установить запрет можно самостоятельно в личном кабинете на сайте Госуслуг либо через посредников: банки и микрофинансовые организации.

2. После ввода ограничения оно отобразится в кредитной истории. Это значит, что его сможете увидеть вы и организации, которые проводят скоринговые проверки.

Чтобы узнать, точно ли ограничение установлено, нужно запросить кредитную историю и проверить обновление самостоятельно. Для этого сначала нужно узнать на Госуслугах , в каких бюро ( БКИ ) содержится ваша КИ . А затем запросить у них свою историю.

3. Когда финансовая организация получит заявку для выдачи займа, она проверит кредитную историю. Если в ней есть запрет, заявку отклонят.

Если организация одобрит заявку даже несмотря на запрет, она не имеет права требовать возврата средств. Поэтому проводить скоринговые проверки банкам придется еще тщательнее.

4. Как только появится необходимость в займе, запрет можно снять самостоятельно. Установка и снятие запрета не ограничены в количестве. Можно делать это всем, бесплатно и сколько угодно раз.

Плюсы и минусы самозапрета на кредиты

Предложение ЦБ выглядит необходимым и полезным. Но если покопаться, можно найти недочеты. Рассмотрим плюсы и минусы.

Преимущества самозапрета.

- Защита от мошенников.

- Можно установить и снять запрет самостоятельно.

- Услуга предоставляется бесплатно, нет ограничений по количеству использований.

- Доступно даже для людей, у которых еще нет кредитной истории.

- Скоринг финансовых организаций станет еще более тщательным.

- Финансовые организации смогут выходить на след аферистов.

Недостатки самозапрета.

- Медленное обновление информации в кредитной истории. Процесс может занять до трех суток. Даже если человек потерял паспорт и решил установить запрет сразу, у мошенников будет целых три дня на аферу.

- Если человеку срочно понадобятся деньги, ему придется ждать, пока информация в КИ обновится.

- Если подать заявку во время действия запрета, можно сделать хуже себе. Банк получит заявку, проведет проверку, увидит запрет и откажет в займе. Полученный отказ отразится в КИ и испортит кредитный рейтинг.

- В случае ввода или снятия запрета через финансовые организации есть риск, что запрос человека просто не попадет в БКИ либо попадет туда слишком поздно.

- То, что запрет можно установить через личный аккаунт Госуслуг, тоже небезопасно. Если мошенники получат доступ к аккаунту, они легко снимут запрет самостоятельно, а в довесок еще и заберут с собой личные данные человека.

- Проверить обновленную информацию можно только в своей КИ, а запросить ее бесплатно можно всего два раза в год. Чтобы делать это чаще, придется платить.

Как обезопасить себя, пока закон не приняли

На закон надейся, а сам не плошай.

Чтобы не попасть в грустную ситуацию с чужими долгами:

- следите за своими документами;

- не оставляйте паспорт в залог, чтобы личные данные не украли;

- аккуратно используйте общественные сети и неизвестные сайты;

- не сообщайте личные данные по телефону или иными способами.

Запомните, что мошенники всегда пользуются тревогой и стрессом людей. Они специально заставляют человека переживать, чтобы в состоянии, когда разум затуманен, заставить жертву действовать быстро и необдуманно. Если вам звонят и требуют срочно принять решение, связанное с вашими данными или финансами, помните, что лучше всего взять паузу, обдумать все трезво и обсудить ситуацию с близкими.

Подробнее о том, что делать, если на ваш паспорт взяли кредит, мы писали в этой статье .