Как включить доставку в стоимость товара в 1с

В этом уроке мы научимся включать дополнительные расходы, связанные с закупкой товарно-материальных ценностей, в себестоимость этих ценностей.

Ситуация. Мы закупили у поставщика 10 кресел по 1500 рублей каждое и 5 диванов по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Ситуация. Мы закупили у поставщика 10 кресел по 1500 рублей каждое и 5 диванов по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Поставщик оказал нам транспортную услугу по доставке купленного товара до нашего склада. Стоимость услуги составила 3000 рублей (включая работу грузчиков).

В нашей учетной политике закреплено, что все затраты связанные с закупкой товаров включаются в себестоимость этих товаров пропорционально их (товаров) стоимости.

Требуется отразить покупку товара в 1С:Бухгалтерии 8.3 (редакция 3.0), а затем распределить транспортные расходы на себестоимость товаров согласно их цене.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

В начале отразим поступление товаров.

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ «Товары (накладная)»:

Указываем нашего поставщика, склад, а также кресла и диваны:

Согласно получившимся проводкам себестоимость 1 кресла 1500 рублей, а 1 дивана 5000 рублей:

Отразим дополнительные расходы (доставку и работу грузчиков).

Для этого заходим в раздел «Покупки» пункт «Поступление доп. расходов»:

Создаём новый документ, заполняем поставщика транспортных услуг; содержание услуги; сумму и способ распределения:

Переходим на закладку «Товары». Можно указать все товары, на которые нужно распределить расходы вручную (кнопка «Добавить»), но мы заполним их на основании документа поступления.

Нажимаем кнопку «Заполнить по поступлению»:

И указываем поступление, которое мы забили чуть выше.

Табличная часть заполнилась автоматически.

Обратите внимание на колонку «Сумма», именно на основании этой колонки будут распределены дополнительные расходы.

Давайте рассчитаем вначале сами.

Коэффициент дополнительных расходов для кресла будет: 15000 / (15000 + 25000) = 0.375

Коэффициент для диванов: 25000 / (15000 + 25000) = 0.625

Значит на кресла придётся 3000 * 0.375 = 1125 рублей дополнительных расходов.

А на диваны 3000 * 0.625 = 1875 рублей дополнительных расходов.

И видим, что 1С автоматически выполнила тот же самый расчёт, что и мы.

В данный момент себестоимость 1 кресла возросла до (15000 + 1125) / 10 = 1612.5 рублей, а себестоимость 1 дивана возросла до (25000 + 1875) / 5 = 5375 рублей.

А теперь отвлечёмся от условий нашего учебного примера и представим, что нам нужно помимо уже распределенных 3000, отнести на себестоимость кресла дополнительные 500 рублей.

Для этого служит дополнительная колонка «Доп. расходы». Укажем в ней в строке с креслами сумму в 500 рублей:

Ещё раз проведём документ:

И видим, что распределенная себестоимость по креслам увеличилась на дополнительные 500 рублей.

Вот так легко и просто распределять дополнительные расходы на товарно-материальные ценности в 1С:Бухгалтерия 8.3 (редакция 3.0).

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Расходы по доставке приобретенных товаров в "1С:Бухгалтерии 8"

Рассмотрим порядок проведения документов для корректного формирования стоимости приобретенных товаров на примере.

Пример

Пусть в ООО «Белая акация» 14.03.2006 поступили товары от ООО «База «Электротовары»: 4 телевизора и 2 кондиционера на общую сумму 63 720 рублей, в том числе НДС — 9 720 рублей. ООО «База «Электротовары» обеспечило доставку своих товаров покупателю. Стоимость доставки 2 360 рублей, в том числе НДС 360 рублей, была включена в расходную накладную от 14.03.2006 № 10 и счет-фактуру от 14.03.2006 № 10.

Поступление товаров

Поступление товаров оформляем документом «Поступление товаров и услуг» (меню «Основная деятельность» — «Покупка» — «Поступление товаров и услуг») с выбранной операцией «покупка, комиссия» (кнопка «Операция» командной панели формы документа).

В этот документ вводим данные о приобретенных товарах из расходной накладной № 10 от 14.03.2006, полученной от ООО «База «Электротовары», и регистрируем счет-фактуру полученный от 14.03.2006 на сумму 63 720 рублей.

При проведении документа будут сформированы соответствующие проводки (см. рис. 1).

Поступление дополнительных расходов

Расходы организации по доставке приобретенных товаров включаются в стоимость этих товаров согласно ПБУ 5/01. Для отражения расходов организации, которые оказывают влияние на себестоимость товаров, в конфигурации «Бухгалтерия предприятия» предназначен документ «Поступление доп. расходов» (меню «Основная деятельность» — «Покупка» — «Поступление доп.расходов»).

Введем документ «Поступление доп.расходов» на основании документа «Поступление товаров и услуг», которым оформлено поступление товаров от ООО «База «Электротовары».

Механизм «Ввод на основании» позволяет перенести данные из уже записанного документа одного вида — в новый документ другого вида. Так, например на основании документа «Поступление товаров и услуг» можно ввести документы «Поступление доп.расходов», «Требование-накладная», «Возврат товаров поставщику» и другие. Для этого в списке документов «Поступление товаров и услуг» (меню «Основная деятельность» — «Покупка» — «Поступление товаров и услуг») выделяем нужный документ, а затем нажимаем кнопку «Ввести на основании» командной панели формы списка. Откроется список документов, которые можно ввести на основании записанного документа «Поступление товаров и услуг». В предложенном списке выберем пункт «Поступление доп. расходов» (см. рис. 2). Откроется форма нового документа «Поступление доп. расходов».

В форме документа многие поля уже заполнены необходимыми данными: организация — Белая акация, контрагент — Электротовары база ООО, договор № 10 от 14.03.2006 (данные те же, что и в документе — основании).

В командной панели формы документа «Поступление доп.расходов» нажимаем кнопку «Цены и валюта». Откроется форма «Цены и валюта», в которой установлены флажки «Учитывать НДС» и «Сумма включает НДС». Будем иметь в виду при заполнении документа, что НДС учитывается и суммы нужно вводить с НДС.

В поле «Сумма расхода» введем сумму дополнительных расходов 2 360 рублей, которая будет распределяться между товарами. В поле «Способ распределения» выбираем: по сумме. В этом случае расходы распределятся пропорционально суммам товаров.

Возможен второй способ распределения дополнительных расходов: по количеству. В этом случае дополнительные расходы распределяются пропорционально количеству товаров.

В поле «Ставка НДС» выбираем ставку НДС 18 %. При этом автоматически будет заполнено поле «Сумма НДС» — 360.

В форме документа справа снизу появятся две надписи: «Всего (руб.): 2 360,00 и «НДС (в т.ч.): 360,00.

На закладке «Товары» из документа — основания («Поступление товаров и услуг») введен список материалов, между которыми предполагается распределить указанную «Сумму расхода» (на доставку). Возле каждого товара указаны его количество и сумма. Правее — колонка «Доп.расходы» (сумма), в которую можно ввести сумму других дополнительных расходов по каждому товару, кроме указанной общей суммы в поле «Сумма расхода» (сейчас не нужно).

Таким образом, данные из расходной накладной № 10 от 14.03.2006 введены в два документа: «Поступление товаров и услуг» — данные о приобретенных товарах и «Поступление дополнительных расходов» — данные об услуге по доставке приобретенных товаров.

Аналогично, данные из счета-фактуры № 10 от 14.03.2006, полученного от ООО «База «Электротовары», должны быть введены в программе в два разных документа «Счет-фактура полученный». Один документ «Счет-фактура полученный» на сумму 63 720 рублей мы уже зарегистрировали из документа «Поступление товаров и услуг». Теперь введем счет-фактуру из документа «Поступление доп.расходов» на сумму доставки приобретенных товаров: 2 360 рублей. Для этого щелкнем мышью по надписи «Ввести счет-фактуру» в нижней части формы документа «Поступление доп. расходов». Появится сообщение, в котором нам будет предложено провести документ «Поступление доп.расходов».

В созданном документе «Счет-фактура полученный» заполняем реквизиты «Вх.номер» и «Вх.дата»: они будут соответствовать номеру и дате реального счета-фактуры, полученного от поставщика. В поле «Комментарий» указать: «на сумму расходов по доставке товаров». В форме документа «Счет-фактура полученный» нажимаем на кнопку «ОК».

Теперь нажатием на кнопку в верхней командной панели формы документа «Поступление доп.расходов» перейдем в Журнал проводок (бухгалтерский учет), чтобы посмотреть сформированные проводки. В результате проведение документа, сумма расходов по доставке автоматически распределилась пропорционально суммам приобретенных товаров, увеличив их себестоимость.

Отнесение транспортных услуг на себестоимость конкретной партии ТМЦ в 1С:УНФ

Затем на вкладке «Товары» надо нажать на кнопку «Распределить услуги — по количеству / по сумме»:

После этого в колонке «Сумма услуг» появятся распределенные в соответствии с выбранным способом распределения суммы услуг:

После проведения такого документа в отчете Закупки — Отчеты — Движение товаров видим, что на оприходованное данным документом количество ТМЦ отнесена себестоимость, равная сумме себестоимости ТМЦ и соответствующей суммы услуг:

Таким образом, сумма услуг сразу (в момент оприходования ТМЦ) наращивает сумму себестоимости купленной партии ТМЦ.

На вкладке «Услуги» вносим информацию о самой услуге, ее количестве и сумме.

Чтобы отнести сумму расхода по услуге на определенные ТМЦ в определенных приходных накладных других поставщиков, необходимо на вкладке «Запасы» нажать на кнопку «Подобрать — По документам»:

И осуществить подбор тех Приходных накладных (и/или Авансовых отчетов), по которым на склад были оприходованы ТМЦ:

Подобрали 2 документа типа «Приходная накладная». Заполним из них номенклатуру, на себестоимость которой необходимо отнести стоимость услуги. Для этого нажимаем на кнопку «Заполнить — по всем документам»:

Таблица заполнилась всеми ТМЦ из приходных накладных. Далее нажимаем «ОК».

Выбранные позиции были перенесены в документ. Программа предлагает выставить коэффициенты распределения стоимости услуги по строкам:

Их можно ввести вручную, а можно нажать на кнопку «Распределить услуги — По количеству, По сумме»:

На рисунке выше представлено автоматическое распределение стоимости услуги по сумме ТМЦ.

После проведения документа в отчете «Движение товаров» видно, что себестоимость ТМЦ увеличивается на долю суммы транспортных услуг:

Таким образом, сумма услуг наращивает сумму себестоимости Остатка купленной партии ТМЦ не в момент приобретения ТМЦ, а в момент проведения документа Дополнительные расходы. Если к моменту проведения Дополнительных расходов из партии останется только одна единица ТМЦ из указанной партии, то вся стоимость услуг увеличит себестоимость этой оставшейся единицы ТМЦ. Покажем это на примере:

Пусть ТМЦ «ПЭТ Ф (микс)» в количестве 1 шт. продали 03.08.18 (т.е. до создания документа по Дополнительным расходам). В отчете Движение товаров видно, что списана себестоимость 48 руб (без учета Доп. расходов).

Теперь продали еще одну единицу этого ТМЦ, но уже после проведения документа по доп. расходам:

Видно, что теперь себестоимость единицы ТМЦ выше.

По окончании месяца, либо в любой момент, можно запустить процедуру «Закрытие месяца» для распределения всех косвенных расходов по изготовленной продукции:

После процедуры Закрытие месяца все косвенные расходы будут распределены на себестоимость готовой продукции. Это можно увидеть в отчете Производство — Отчеты — Себестоимость выпуска:

В оборотно-сальдовой ведомости (Компания — Отчеты — Оборотно-сальдовая ведомость):

И в Продажи — Отчеты — Продажи, когда продаем изготовленную продукцию:

Таким образом, сумма услуг наращивает сумму себестоимости всех партий продукции, выпущенных за конкретный месяц, а именно за месяц принятия к учету транспортных услуг.

Приобретение материалов c дополнительными расходами на доставку

Транспортно-заготовительные расходы (ТЗР) связаны с заготовкой и доставкой материальных ценностей: сырья, товаров, сырья, материалов, инструментов. В данной статье мы рассмотрим особенности учета ТЗР в стоимости материалов.

- каким документом в 1С отражаются ТЗР при приобретении материалов;

- как принять к вычету НДС по дополнительным расходам, чтобы он отразился в декларации по НДС;

- как отразить оплату стоимости материалов и доставки поставщику одним платежным документом по разным счетам.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

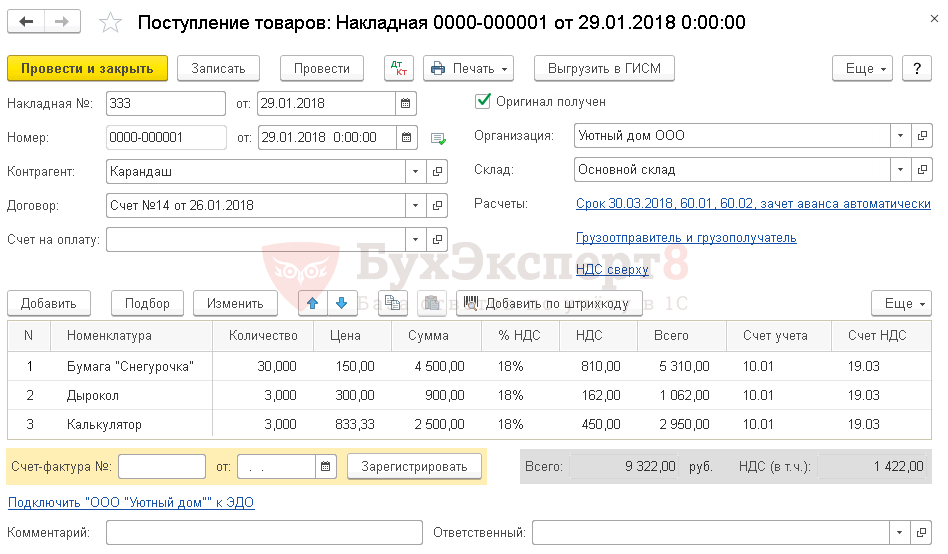

29 января Организация приобрела канцтовары у ООО «Карандаш». Материалы на сумму 9 322 руб. (в т. ч. НДС 18%) приняты к учету.

Доставка материалов осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 1 416 руб. (в т. ч. НДС 18%). Учетной политикой Организации предусмотрено, что ТЗР распределяются между купленными материалами пропорционально стоимости их приобретения.

29 января Организация оплатила стоимость материалов и их доставку.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение материалов | |||||||

| 29 января | 10.01 | 60.01 | 7 900 | 7 900 | 7 900 | Принятие к учету материалов | Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.02 | 1 422 | 1 422 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 29 января | — | — | 9 322 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 422 | Принятие НДС к вычету | ||||

| — | — | 1 422 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение в учете услуг по доставке материалов | |||||||

| 29 января | 10.01 | 60.01 | 1 200 | 1 200 | 1 200 | Учет затрат на услуги по доставке | Поступление доп. расходов |

| 19.03 | 60.01 | 216 | 216 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 29 января | — | — | 1 416 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 216 | Принятие НДС к вычету | ||||

| — | — | 216 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Перечисление оплаты поставщику | |||||||

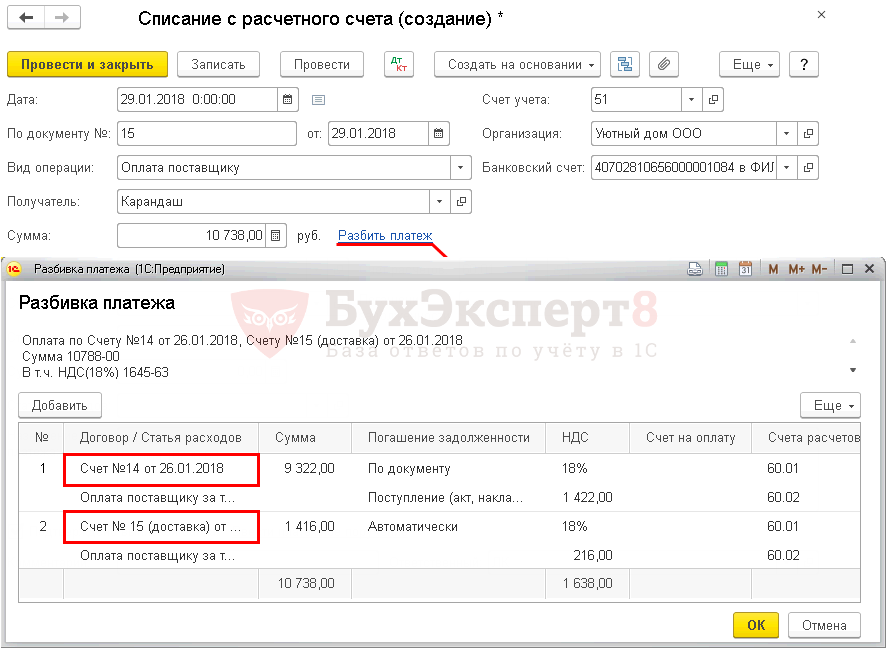

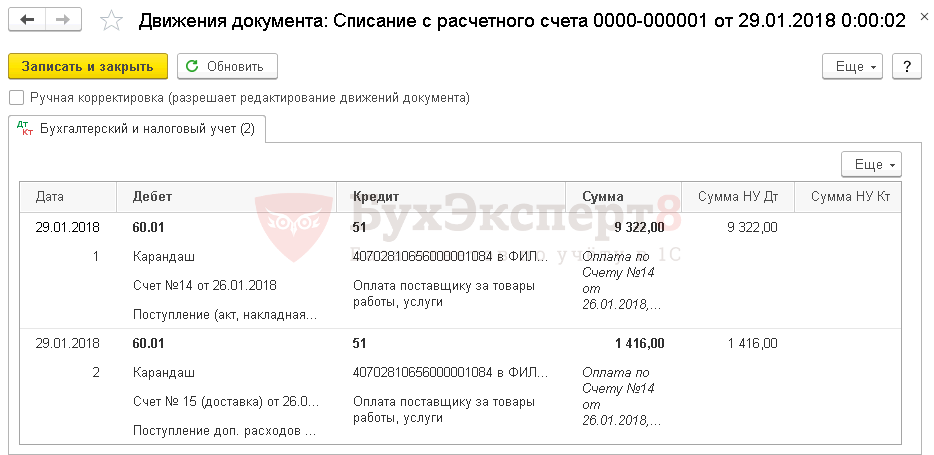

| 29 января | 60.01 | 51 | 10 738 | 10 738 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

|

Приобретение материалов

Нормативное регулирование

Материалы производственного назначения учитываются на счете 10.01 «Сырье и материалы» по фактической себестоимости или учетным ценам (п. 5 ПБУ 5/01, план счетов 1С).

Фактическая себестоимость — это фактические затраты, непосредственно связанные с приобретением материально-производственных запасов (МПЗ), в том числе затраты по заготовке и доставке до места использования МПЗ, включая расходы по страхованию. НДС в стоимость МПЗ не включается (п. 6 ПБУ 5/01).

В налоговом учете (НУ) фактическая стоимость МПЗ определяется так же, исходя из цен их приобретения и иных затрат на приобретение, без учета входящего НДС и акцизов (п. 2 ст. 254 НК РФ).

Если МПЗ используются для деятельности, необлагаемой НДС, то входящий НДС включается в фактическую стоимость (пп. 1 п. 2. ст. 170 НК РФ).

Учет в 1С

Приобретение материалов отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление – Товары (накладная) .

Данный документ можно не только ввести вручную по бумажной накладной поставщика, но и загрузить из накладной в формате Exсel.

Подробнее Загрузка номенклатуры и цен из ТОРГ-12

А если у организации и ее поставщика подключен ЭДО, то они могут обмениваться электронными документами.

В табличной части указываются приобретаемые производственные материалы.

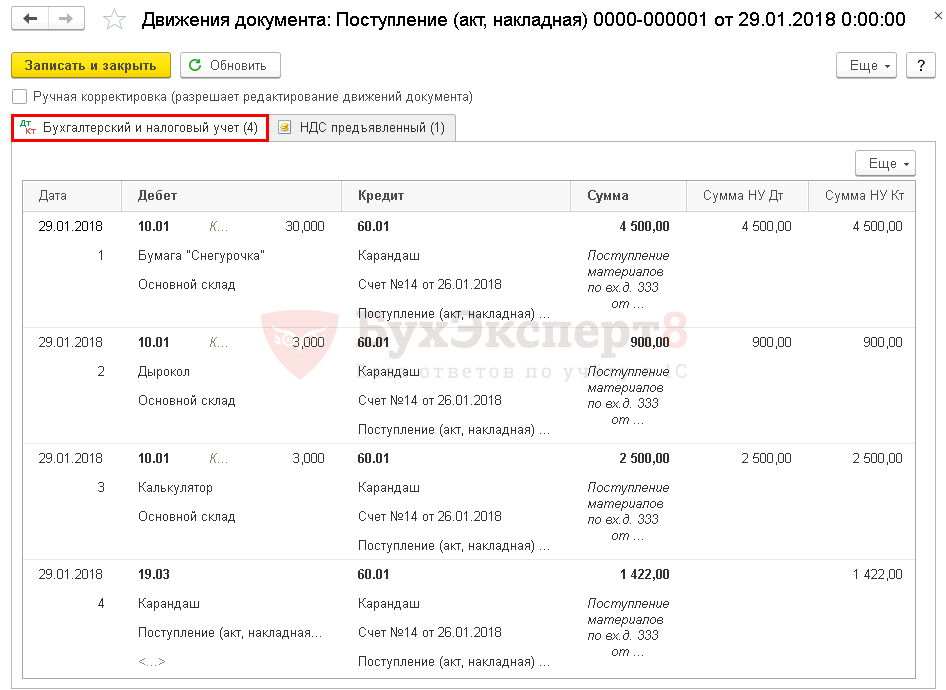

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — материалы приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная) . PDF

Регистрация СФ поставщика

- материалы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету (п. 1 ст. 172 НК РФ).

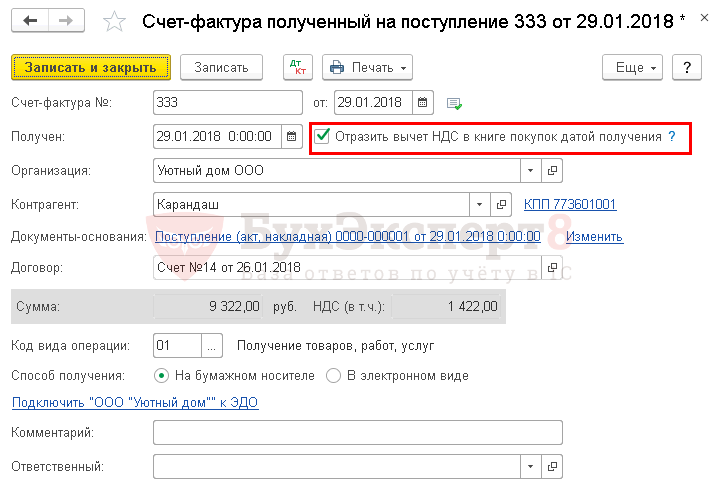

Для регистрации входящего счета-фактуры необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать . PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

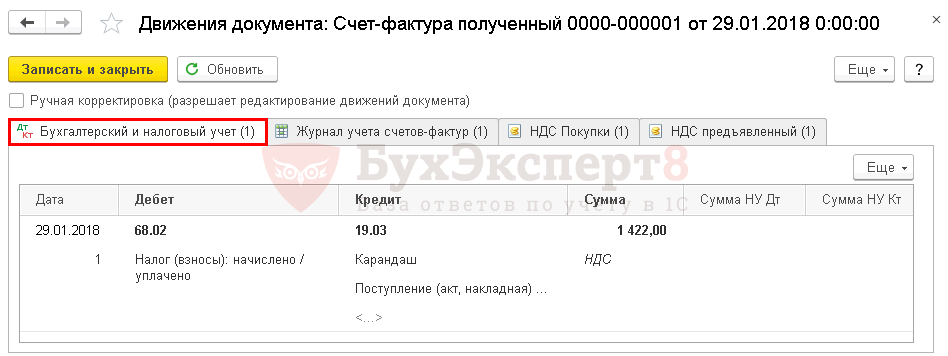

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок . PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Отражение в учете услуг по доставке материалов

- включаются в стоимость МПЗ путем распределения затрат на каждую единицу материалов;

- учитываются на отдельном счете затрат (п. 83 Приказа Минфина РФ от 28.12.2001 N 119н). Данный вариант невозможно применить в 1С без дополнительных доработок программы.

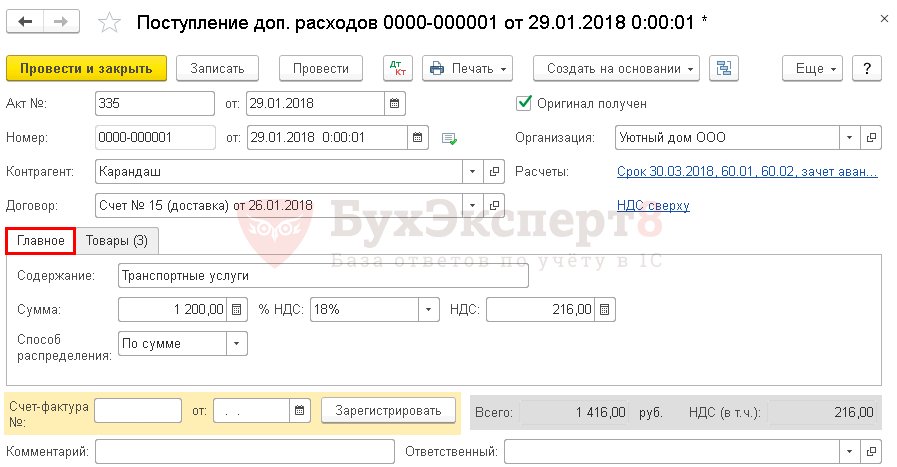

Дополнительные расходы, которые включаются в фактическую себестоимость материалов, оформляются документом Поступление доп. расходов в разделе Покупки – Покупки – Поступление доп. расходов или из документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Главное указывается:

- Содержание — наименование услуги, в нашем примере – Транспортные услуги.

- Сумма — сумма затрат на доставку – 1 200 руб.

- Способ распределения – способ распределения дополнительных затрат между отдельными приобретаемыми материалами. Может принимать значения:

- По сумме – т. е. пропорционально стоимости ТМЦ. (в нашем примере);

- По количеству – т. е. пропорционально количеству ТМЦ.

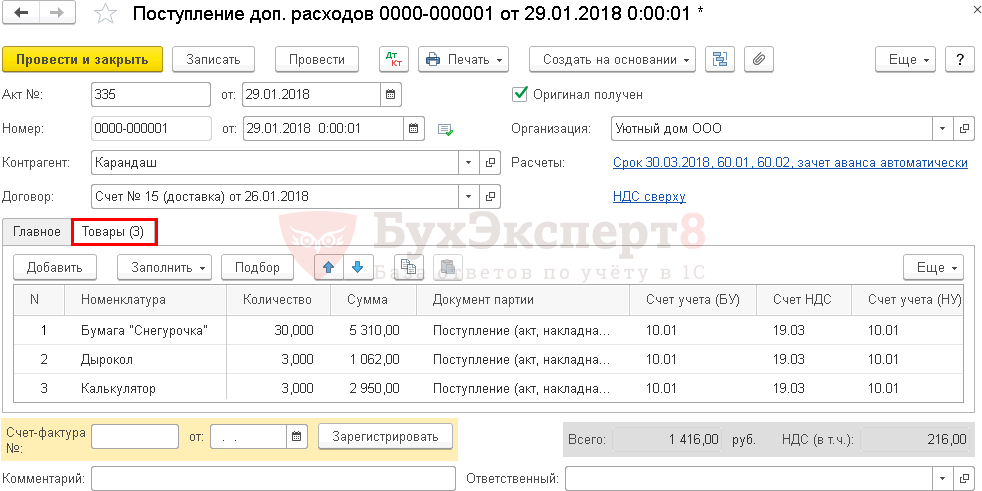

На вкладке Товары указываются материалы, на которые требуется распределить сумму дополнительных расходов по выбранному способу. Данную вкладку можно заполнить по нескольким документам Поступление (акт, накладная) .

- Счет учета (БУ) — 10.01, счет учета доп. расходов в БУ.

- Счет учета (НУ) — 10.01, счет учета доп. расходов в НУ.

- Счет НДС — 19.03 «НДС по приобретенным МПЗ»: по нашему мнению, более корректно указывать счет учета входящего НДС, относящегося к активу, в стоимость которого добавляются дополнительные расходы.

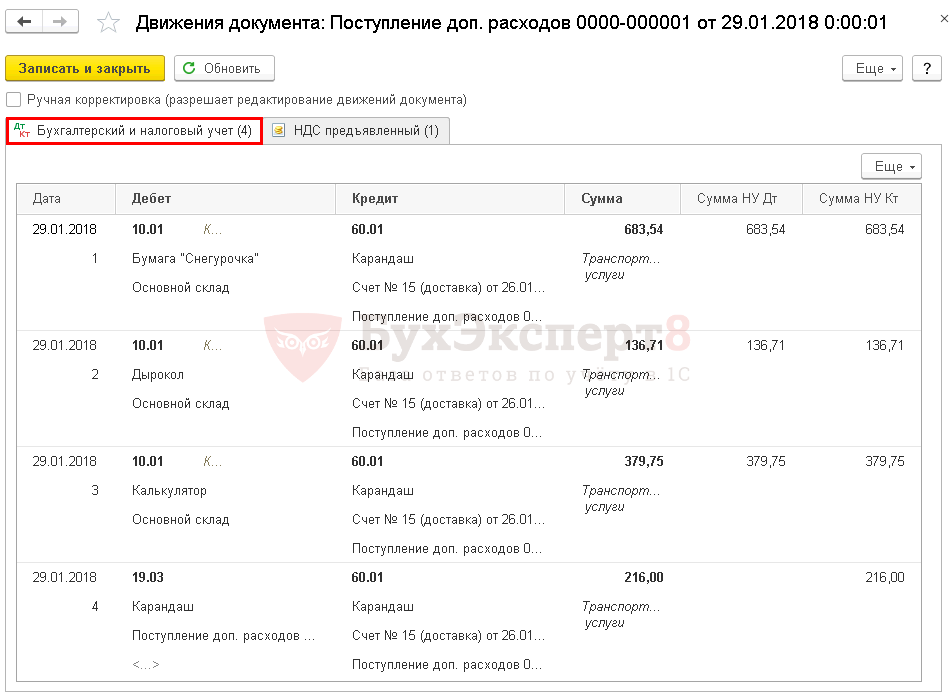

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — стоимость доп. расходов включена в себестоимость МПЗ;

- Дт 19.03 Кт 60.01 — НДС по доп. расходам принят к учету.

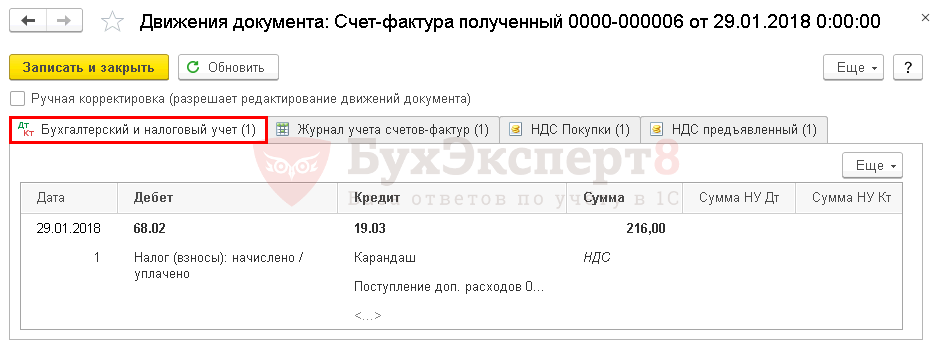

Регистрация СФ поставщика

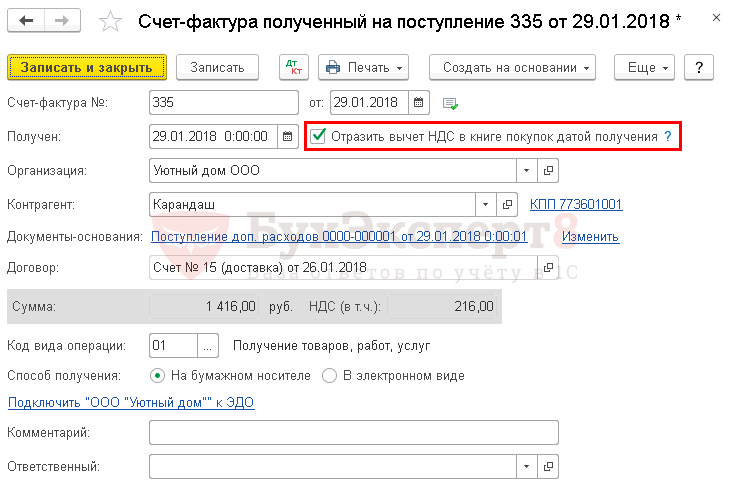

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление доп.расходов и нажать кнопку Зарегистрировать . PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление доп. расходов .

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок . PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Перечисление оплаты поставщику

Перечисление оплаты поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание .

Для оплаты по нескольким документам расчетов или по нескольким договорам необходимо разбить платеж.

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 — задолженность перед поставщиком погашена.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Приобретение товаров у поставщика, имеющего обособленные подразделения имеет свою специфику..

(5 оценок, среднее: 5,00 из 5)