В регистре ндфл не верно формируется удержан налог где исправить в 1с

Дата публикации 01.06.2023

Использован релиз 3.0.136

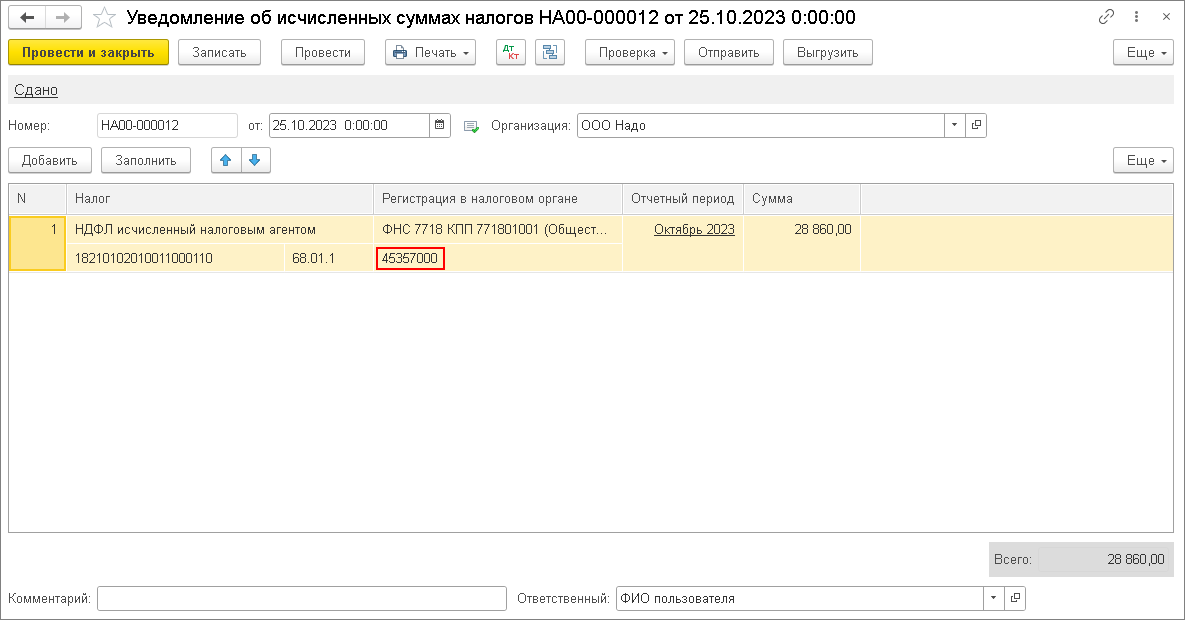

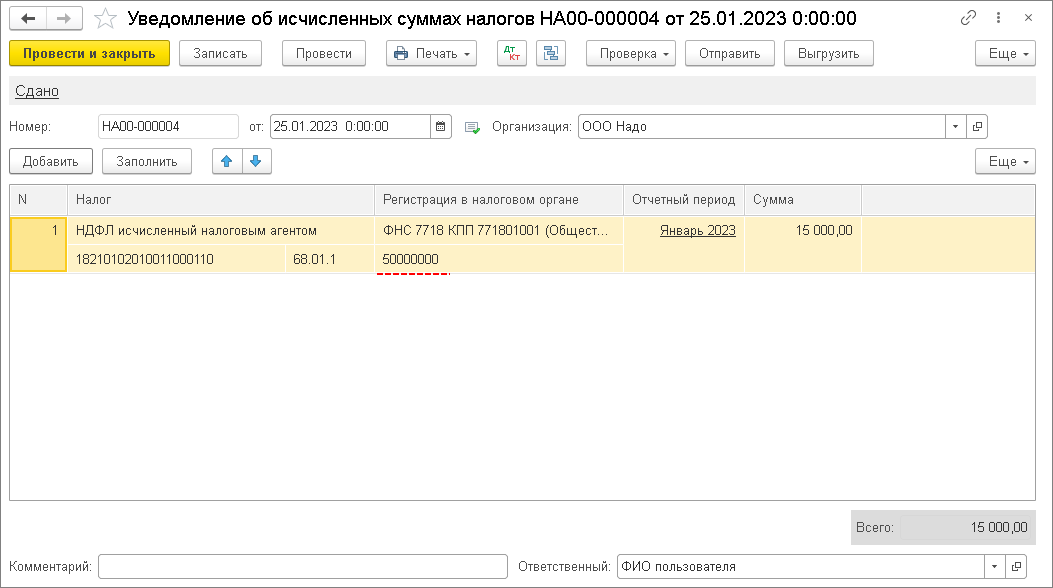

Сумма налога в уведомлении занижена. Необходимо было указать в уведомлении сумму 3 900 руб., а указали 2 600 руб. Уведомление отправлено в налоговую с помощью сервиса "1С:Отчетность".

Если ошибка в уведомлении произведена в сумме, то необходимо:

- создать новое уведомление,

- в уведомлении повторить данные ошибочной строчки (КПП, КБК, ОКТМО, период) и сумму указать верную.

Уведомление, которое было отправлено в ФНС России с неверной суммой, показано на рис. 1.

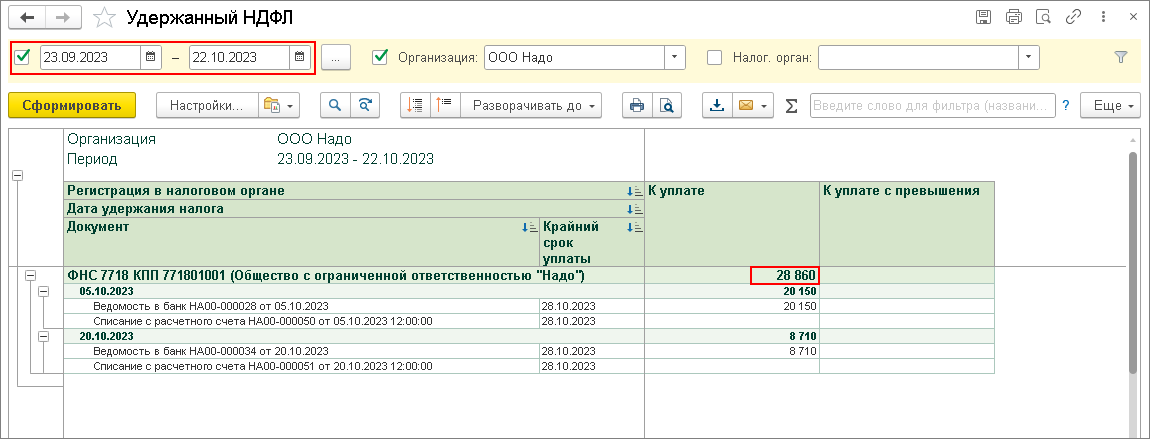

Определим, какую сумму налога следовало отразить в уведомлении. Сформируем отчет Удержанный НДФЛ (раздел Зарплата и кадры – Отчеты по налогам и взносам) за период с 01.01.2023 по 22.01.2023. Из отчета видно, что уведомление необходимо было сформировать на сумму 3 900 руб. (рис. 2).

Так как в дальнейшем переданное уведомление по НДФЛ в ФНС России будет заменять предыдущее, то новое уведомление заполняется на общую сумму НДФЛ за отчетный период, а не на разницу.

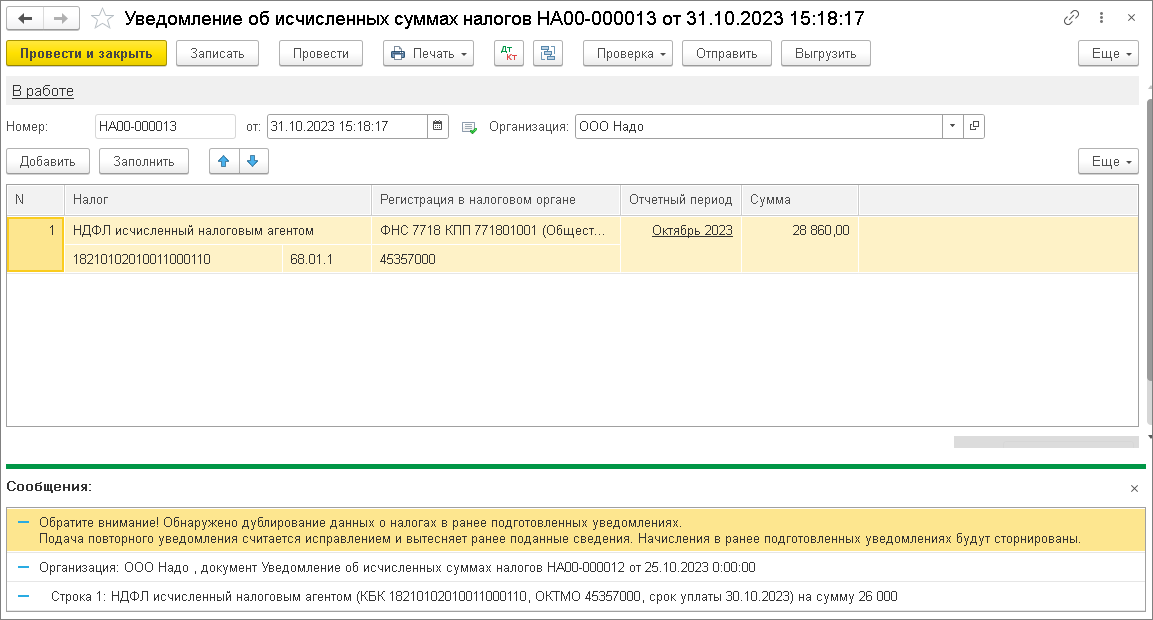

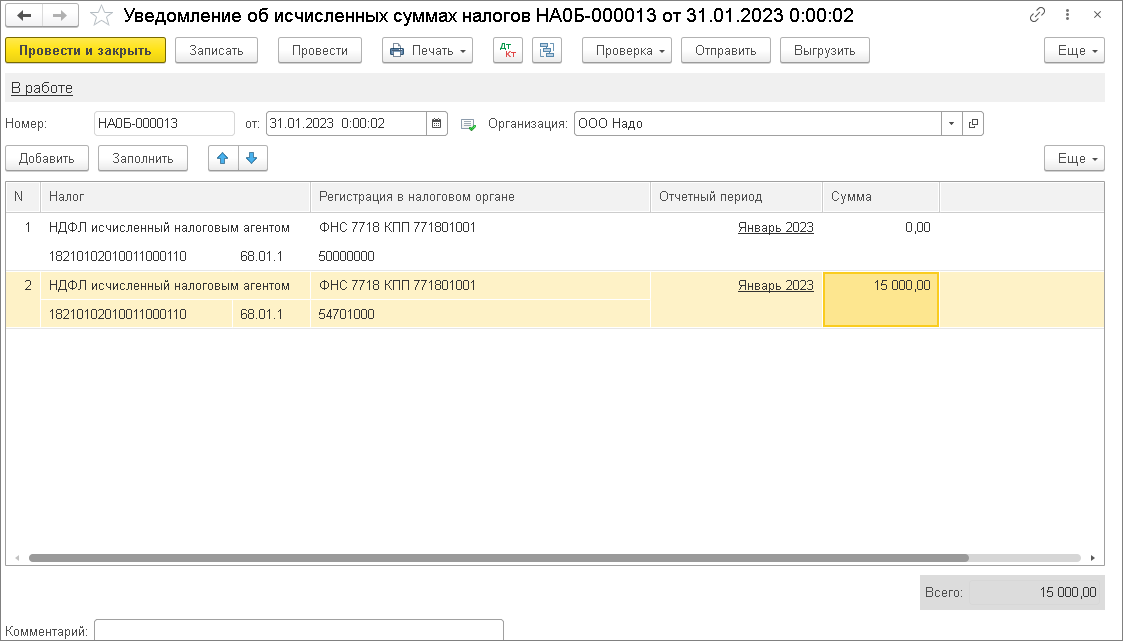

Создайте новое уведомление. Если первичное (ошибочное) уведомление формировалось через Задачи организации, то кнопки Сформировать уведомление в форме задачи отражаться не будет. Поэтому создать новое уведомление можно вручную из рабочего места 1С:Отчетность (раздел Отчеты – Уведомления, сообщения и заявления), из журнала документов Уведомления об исчисленных суммах налогов (раздел Операции – Уведомления) (рис. 3). В документе укажите необходимую сумму. Если уведомление формируется через Задачи организации, сумма будет рассчитана автоматически.

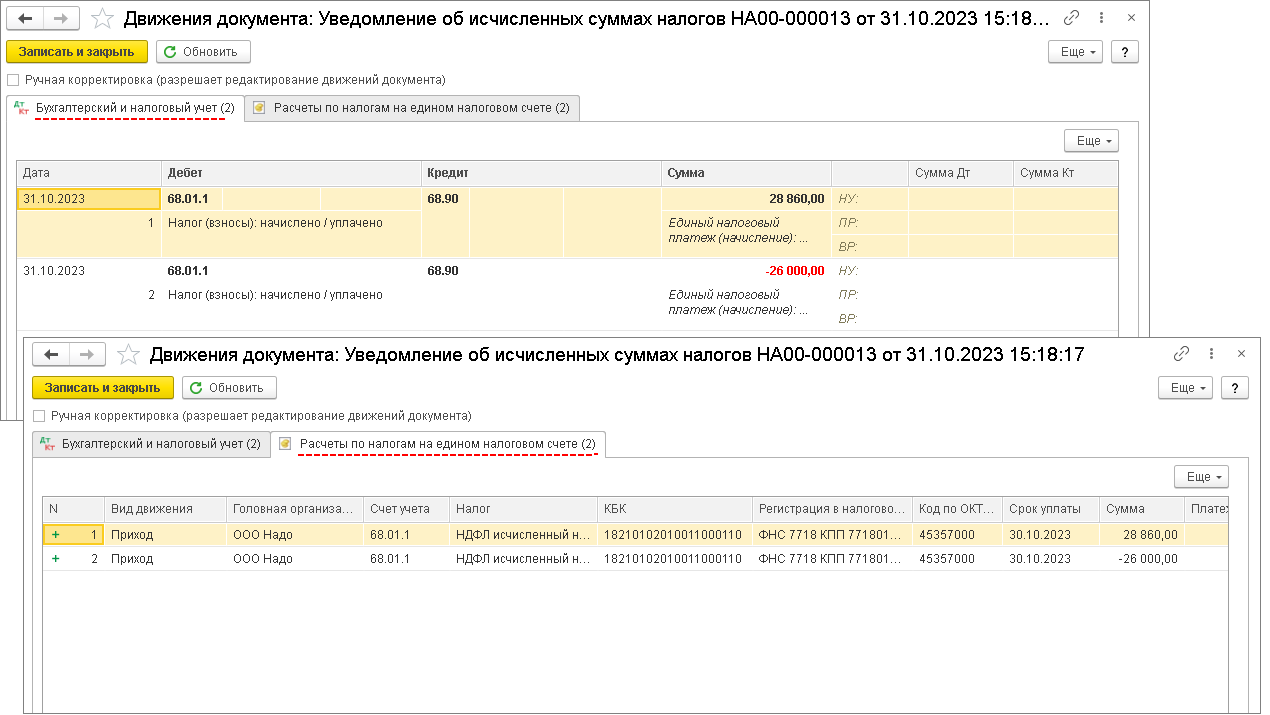

После проведения нового документа Уведомления об исчисленных суммах налогов надо убедиться, что в учете по единому налогу нет задвоения проводок. В нашем примере есть лишние проводки, т. к. первичное (ошибочное) уведомление проведено (рис. 4).

Если ошибочное уведомление не передано в налоговую через сервис "1С-Отчетность", то можно его "распровести" (или пометить на удаление) (чтобы не было в дальнейшем задвоения проводок). Если ошибочное уведомление передано в налоговую через сервис "1С-Отчетность", его необходимо корректировать. Если новое уведомление содержит данные по тем же налогам, что и ошибочное (например, данные только по НДФЛ или по страховым взносам), то необходимо удалить движения документа по регистрам. Для этого удалите проводки вручную по кнопке ДтКт или зарегистрируйте операцию Сторно документа (раздел Операции – Операции, введенные вручную – кнопка Создать – Сторно документа). Если в ошибочном уведомлении указаны разные налоги (например, НДФЛ, страховые взносы, налог на прибыль), тогда зарегистрируйте документ Операция по ЕНС (рис. 10), в котором сторнируйте данные по ошибочному налогу или вручную удалите в уведомлении движения налога (по кнопке ДтКт), по которому подаете корректировку.

В нашем примере ошибочное уведомление содержит данные только по НДФЛ и уже передано в ФНС России через сервис "1С-Отчетность". Мы можем удалить движения документа по регистрам вручную (установите флажок Ручная корректировка (разрешает редактирование движений документа)) (рис. 5) или зарегистрировать операцию Сторно документа (рис. 6).

После корректировки ошибочного уведомления в учете по единому налогу нет задвоения проводок (рис. 7).

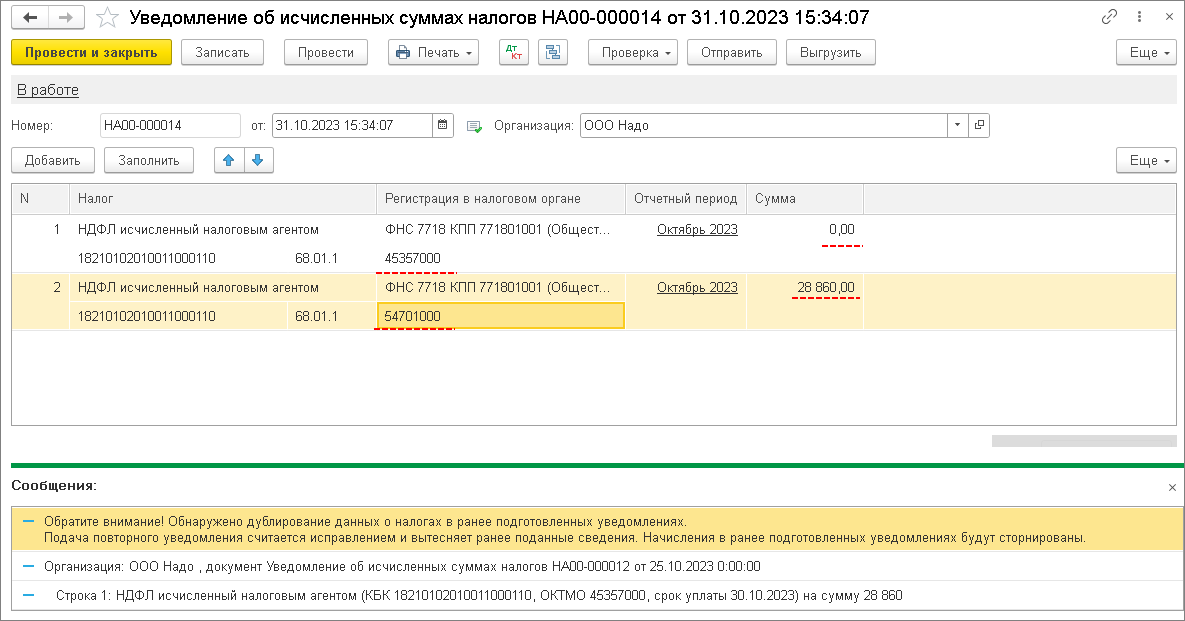

Отправлено уведомление в ФНС России через сервис "1С-Отчетность" с неверным ОКТМО.

Если ошибка в уведомлении была не в сумме, а в других данных (КПП, КБК, ОКТМО, период), то необходимо:

- создать новое уведомление;

- в уведомлении повторить данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме указать "0";

- добавить новую строку, в которой указать верные реквизиты и сумму.

Уведомление, которое было отправлено в ФНС России с неверным ОКТМО, показано на рис. 8.

Создать новое уведомление можно вручную из рабочего места 1С:Отчетность (раздел Отчеты – Уведомления, сообщения и заявления), из журнала документов Уведомления об исчисленных суммах налогов (раздел Операции – Уведомления). В строке с неверным ОКТМО укажите сумму – 0. Добавьте вторую строку, в которой укажите верный ОКТМО и сумму из первичного документа (рис. 9).

Если первичное (ошибочное) уведомление не передано через сервис "1С-Отчетность", то можно его распровести (или пометить на удаление) (чтобы не было в дальнейшем задвоения проводок). Если ошибочное уведомление передано через сервис "1С-Отчетность", его необходимо корректировать. Если новое уведомление содержит данные по тем же налогам, что и ошибочное (например, данные только по НДФЛ или страховым взносам), необходимо удалить движения документа по регистрам. Для этого удалите проводки вручную по кнопке ДтКт (рис. 5) или зарегистрируйте операцию Сторно документа (раздел Операции – Операции, введенные вручную – кнопка Создать – Сторно документа) (рис. 6). Если в ошибочном уведомлении указаны разные налоги (например, НДФЛ, страховые взносы, налог на прибыль), тогда зарегистрируйте документ Операция по ЕНС (раздел Операции – Операции по счету – кнопка Операции), в котором сторнируйте данные по ошибочному налогу или вручную удалите в уведомлении движения налога (по кнопке ДтКт), по которому подаете корректировку.

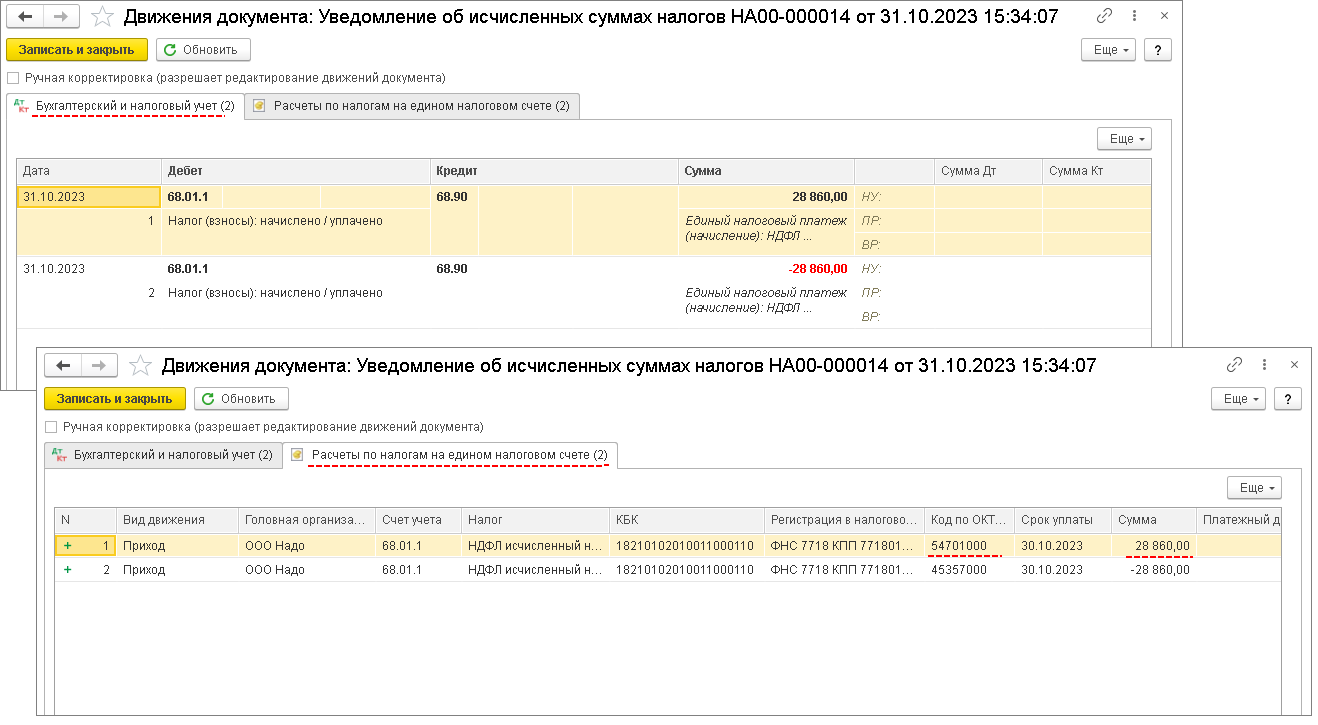

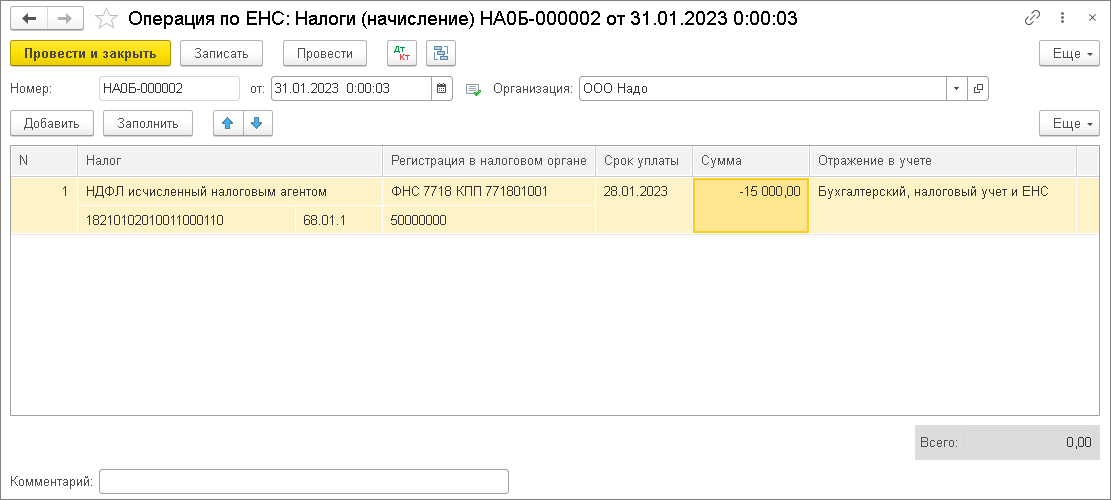

В нашем примере ошибочное уведомление уже передано в ФНС России через сервис "1С-Отчетность", оно содержало данные не только по НДФЛ. Зарегистрируем документ Операция по ЕНС с видом операции Налог (начисление). В документе вручную укажите сторно суммы НДФЛ, которая была отражена с неверным ОКТМО в уведомлении (рис. 10).

После сторнирования необходимо убедиться, что в учете по единому налогу нет задвоения проводок (рис. 11). В нашем примере лишних проводок нет.

«1С:ЗУП 8» (ред. 3.1): как исправить ошибку в 6-НДФЛ (+ видео) — часть 2

О том, как исправить ошибки в расчете 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» рассказывает эксперт по работе в 1С:ЗУП 8 Дмитрий Ивлев.

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.15.139.

Сегодня речь идет об ошибке заполнения поля Месяц документа Отпуск. В результате этой ошибки в отдельных регистрах искажается период исчисленного НДФЛ, и сумма налога не попадает в ведомость на выплату отпуска.

Отражение ошибки в 6-НДФЛ

Указанная ошибка проявляется в обоих разделах 6-НДФЛ. В разделе 1 это искажение строк 070 и 080: сумма НДФЛ по отпуску отражается как неудержанная.

В разделе 2 это искажение строки 140: сумма удержанного НДФЛ по отпуску равна 0.

Отражение ошибки в документах ЗУП 3.1

В нашем примере ошибка возникла из-за некорректного выбора значения поля Месяц в документе Отпуск. Далее она попала в ведомость на выплату отпуска и через нее повлияла на заполнение расчета 6-НДФЛ.

Рассмотрим, как сделать правильно. Методика работы в программе «1С:Зарплата и управление персоналом 8» предусматривает, что в документе Отпуск в поле Месяц необходимо указать месяц, в котором был рассчитан средний заработок и начислены отпускные.

Методические особенности исправления ошибки

На что обратить внимание при выборе порядка исправления упомянутой ошибки:

оплачена ли ведомость на выплату отпуска;

отпускные рассчитаны и выплачены в одном квартале или в двух смежных;

сдан ли налоговый расчет 6-НДФЛ за квартал, в котором рассчитан отпуск.

Эти обстоятельства определят доступные возможности исправления ошибки. Комбинации этих обстоятельств формируют сценарии исправления ошибки.

Сценарии исправления ошибки

Мы выделяем два сценария исправления ошибки по наиболее важному фактору. Это факт сдачи налогового расчета. Такая градация удобна и тем, что позволит дать рекомендации в зависимости от сроков обнаружения ошибки.

В каждом сценарии мы выделили отдельные варианты, чтобы разобрать все возможные ситуации по порядку. В каждом видео этого цикла уроков мы рассмотрим один вариант одного сценария.

Сценарий 1. Налоговый расчет за квартал не сдан

Это означает, что мы сможем внести исправления в оригинальном расчете.

Вариант 2. Отпуск оплачен, зарплата еще не выплачена

В прошлом материале мы рассмотрели вариант 1 первого сценария. Перейдем к варианту 2. Во втором варианте ошибка была обнаружена уже после выплаты отпускных. При этом исправление ошибки производится до срока сдачи 6-НДФЛ за квартал, в котором был рассчитан отпуск.

Покажем, как в этом случае исправить ошибку в программе «1С:Зарплата и управление персоналом 8» ред. 3.1.

Перейдем к документу Отпуск.

Не рекомендуется менять оригинальные документы начислений после их оплаты. Обычно в таких случаях используют документ-исправление оригинального документа Отпуск. Однако нам он не подойдет, поскольку в нем можно выбрать значение поля Месяц только равное и более позднее, чем в оригинальном документе. А нам необходимо сдвинуть его значение назад, на более ранний период. В этой связи нам остается, как и в первом уроке, исправить оригинальный документ. Отменим его проведение, заменим значение поля Месяц и после автоматического пересчета отпускных проведем документ.

Перейдем к документу Ведомость в банк на выплату отпуска. Обратим внимание: сумма отпускных к выплате уже уменьшена на сумму НДФЛ. Почему это произошло, при том что НДФЛ к перечислению не заполнен?

Нас выручила программа «1С:Зарплата и управление персоналом 8» ред. 3.1 благодаря заложенным правилам учета НДФЛ по отпускам. Порядок исчисления и удержания НДФЛ с отпускных выплат не зависит от того, какие варианты исчисления и удержания НДФЛ с межрасчетного начисления зарплаты в настройках учетной политики вы выбрали. Эта настройка учетной политики применяется только в отношении доходов, являющихся оплатой труда, и не применяется в отношении других доходов. При выплате отпускных в межрасчетный период сумма к выплате будет уменьшена на сумму налога по общим правилам независимо от значения поля Месяц выплаты.

При этом сумма НДФЛ не появилась в ведомости, поскольку она подтягивается в нее, если дата фактического получения дохода попадет в выбранный в ней Месяц выплаты. А дата фактического получения дохода по нашему отпуску относится не к декабрю, а к ноябрю.

Таким образом де-факто в ведомости налог уже удержан, но в регистрах учета НДФЛ это не отражено. Для исправления 6-НДФЛ нам надо отразить сумму налога в этих регистрах. Как мы это сделаем: поскольку наши исправления не затронут сумму к выплате, мы можем указать сумму удержанного налога в этой же ведомости. При этом мы не исказим отражение фактов хозяйственной деятельности. Более того, после исправлений эти факты будут отражены, как этого требует законодательство о бухгалтерском учете в РФ.

Для этого отменим проведение документа, исправим значение поля Месяц выплаты и нажмем на кнопку Заполнить. Однако этого недостаточно. Важно помнить: в учете расчетов с сотрудниками все взаимосвязано.

После этих действий обязательно пересчитайте страховые взносы за месяц, в который вы перенесли документ Отпуск. В нашем случае это удобно сделать в документе Перерасчет страховых взносов, выбрав в нем месяц, в котором был рассчитан отпуск.

Также необходимо перезаполнить документ Отражение зарплаты в бухучете за месяц расчета отпуска, если вы начисляете резервы по отпускам или используете синхронизацию с другими базами данных на платформе «1С:Предприятие».

Вернемся к расчету 6-НДФЛ. Нажмем на кнопку Заполнить и посмотрим на изменения. Легко видеть, что в разделе 1 автоматически заполнены исправления строк 070 и 080. А в разделе 2 – строки 140 блока по отпуску.

Мы исправили ошибку так, чтобы оба раздела 6-НДФЛ заполнились верно автоматически, и мы учли влияние исправлений на все остальные операции учета.

Ошибки НДФЛ в 1С

Сотрудники компании «АйТи-Консалтинг», специализирующиеся на разных программных продуктах, бухгалтерских и it услугах, написали статьи, позволяющие посетителям сайта быстро ориентироваться в ответах на интересующие вопросы.

Ошибки НДФЛ в 1С

В 1С программе начисленный и удержанный НДФЛ не совпадает

Ошибка №1: Неправильная дата в межрасчетных документах в 1С

В программах 1С: Зарплата и управление персоналом и 1С: Зарплата и кадры государственного учреждения неправильно указанная дата в межрасчетных документах ведет к неправильному определению удержанного налога. Дата, указанная в документе, должна соответствовать дате ведомости, то есть она должна быть либо меньше, либо равна. Обычно подобные ошибки возникают в случае заполнения документов задним числом.

Рассмотрим пример. Пусть 28.09.2018 г. внесен документ – «отпуск», который был выплачен 01.09.2018 г. Дата документа заполнилась по умолчанию 28.09.18. Бухгалтер не заметил ошибку и продолжил заполнять документы. В ведомости в банк уже указана правильная дата, но сумма отпускных заполнилась, а сумма удержанного налога – нет.

Чтобы исправить ошибку, необходимо исправить дату в документе. Потом перезаполнить ведомость в банк, и сумма удержанного НДФЛ появится.

Ошибка №2: Планируемая дата выплаты доходов в 1С

Эта ошибка также часто случается при заполнении документов на отпуск. В межрасчетных документах планируемая дата выплаты указывается как дата фактического получения дохода. Если по факту выплаты были в другой день, то планируемую дату также необходимо исправить.

В 6-НФДЛ Строка 100 – дата фактического получения дохода указана 01.09.2018 г., эта дата из документа «отпуск». Дальше, 110 строка, дата удержания налога – это дата ведомости на выплату 10.09.2018 г. И 120 строка – срок перечисления НДФЛ. Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных(строка 110). А в данном случае форма 6-НДФЛ будет заполнена некорректно.

Перед регистрацией выплаты отпускных необходимо дату выплаты исправить на 10.09.18. После этого нажать кнопку обновить налог в документе ведомость в банк и перепровести ее. Теперь отчет корректен, так как 100 и 110 строчка совпадают.

Ошибка №3: Несоответствие дат в 1С

Еще одна из распространенных ошибок, из-за которых неправильно заполняется форма 6-НДФЛ – не заполняется 130 строка (доходы). Это происходит, если не совпадают даты в учете доходов, исчисленного налога и удержанного налога.

Опять за пример возьмем документ «отпуск». Дата получения дохода указывается в регистре «Учет доходов для исчисления НДФЛ». Смотрим исчисленный НДФЛ, более подробную информацию можно узнать, нажав на зеленый карандаш. Здесь указана дата получения дохода, с которого был начислен налог. Эта дата должна совпадать с датой выплаты. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ, там, где у нас исчисленный налог, заполнен правильно в колонке – дата получения дохода.

После проверяем удержанный налог в документе – ведомость на выплату. Необходимо нажать двойным кликом на сумму НДФЛ в документе. Откроется расшифровка, теперь проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода.

Дата определяется автоматически и сразу указывается в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ, уже со знаком минус, так фиксируется удержанный налог.

Эти три даты должны совпадать: дата учета дохода, дата получения дохода, исчисленного дохода и дата в учете удержанного налога. Если в регистре – учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке, и строка 100 заполнится по данным учета удержанного налога. Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Исправить ситуацию можно, обновив дату в учете удержанного налога. Нажмите кнопку – обновить налог.

Ошибка №4: Нет дохода к выплате или возникла переплата по сотруднику в 1С

Налог на доходы физических лиц считается удержанным, если он заполнен в документе «ведомость». Если человек был в отпуске, или на больничном, и ему был переплачен аванс, то у него нет сумм к выплате. Он не попадает в ведомость и колонка НФДЛ не заполняется. Следовательно, налог остается неудержанным. В таком случае, после формирования «Анализа НФДЛ» с разбивкой по сотрудникам и выявлении неудержанного НФДЛ, сотрудников, которые автоматически не попали в ведомости из-за отсутствия сумм к выплате, нужно добавить в документ ведомость ручную через кнопку «Подбор». У сотрудников не будет сумм дохода, но заполнится колонка НФДЛ, что и запишет суммы налога в регистр, как удержанный НФДЛ.

Исправление ошибок в учете по НДФЛ

Документы, которыми можно провести корректировки учета по НДФЛ

Корректировки в учете по НДФЛ можно сделать с помощью следующих документов:

- Перерасчет НДФЛ ( Налоги и взносы – Перерасчет НДФЛ ) – документ, позволяющий зарегистрировать перерасчет исчисленного НДФЛ (в том числе за прошлые налоговые периоды).

- Операция учета НДФЛ ( Налоги и взносы – См. также – Операции учета НДФЛ ) – документ, позволяющий сделать ручную корректировку в учете по НДФЛ;

- Перенос данных ( Администрирование – См. также – Переносы данных ) – документ, которым можно зарегистрировать корректировки любых регистров, в том числе по НДФЛ. Сведения вносятся непосредственно в регистры, поэтому корректировка более трудоемка, чем корректировка специализированным документом. Поэтому корректировку этим документом детально рассматривать не будем.

Документ «Перерасчет НДФЛ»

Документ Перерасчет НДФЛ делает движения не только в учете по НДФЛ, но и по взаиморасчетам с сотрудниками — по регистрам накопления:

- Бухгалтерские взаиморасчеты с сотрудниками

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

- Начисления удержания по сотрудникам .

Именно поэтому для корректировки исчисленного налога в большинстве случаев нужно пользоваться именно этим документом.

В шапке документа важно правильно указать:

- В поле Налоговый период (год) — год, за который нужно пересчитать налог;

- В поле Месяц перерасчета — месяц, в котором будет отражен перерасчет в зарплатных отчетах и бухгалтерском учете.

По кнопке Заполнить программа выполняет перерасчет налога за указанный в шапке налоговый период по всем лицам, получавшим доход, и если ранее налог был исчислен не верно, то в документе появляются строки на вкладке НДФЛ .

В правой части формы располагается информация о перерасчете вычетов: стандартных, имущественных и личных.

Вкладка Корректировка выплаты заполняется:

- Если в результате перерасчета НДФЛ получился отрицательный, то вкладка заполняется аналогичной отрицательной суммой. Эта сумма отобразится в зарплатной отчетности как НДФЛ к зачету в счет будущих платежей .

- Если в результате перерасчета НДФЛ доначислен (положительная сумма), и при этом по сотруднику есть незачтенный НДФЛ к зачету в счет будущих платежей , то вкладка заполняется положительной суммой на сумму зачета. В зарплатных отчетах эта сумма отобразиться как Зачтено излишне удержанного НДФЛ .

Оптимальным вариантом использования документа Перерасчет НДФЛ будет именно автоматический пересчет налога. Если НДФЛ ранее исчислен неверно, нужно найти причину ошибки, устранить ее и затем провести автоматический перерасчет исчисленного налога в документе.

Документ «Операция учета НДФЛ»

Документ Операция учета НДФЛ позволяет зарегистрировать движения по всем основным регистрам учета НДФЛ.

Этот документ можно использоваться для отражения доходов и налогов, которые не отображены в ЗУП 3 другими документами (например, когда начисление и выплата проходят в базе Бухгалтерии). Также данный документ удобно использовать для корректировок.

Заполняется документ только вручную.

В шапке документа указываются Организация, Сотрудник (физическое лицо), а также Дата операции .

Дата операции — это дата формирования сведений для целей учета НДФЛ. В регистры попадает в колонку Период .

Данные в документе Операция учета НДФЛ заполняются на нескольких вкладках. Рассмотри каждую подробнее.

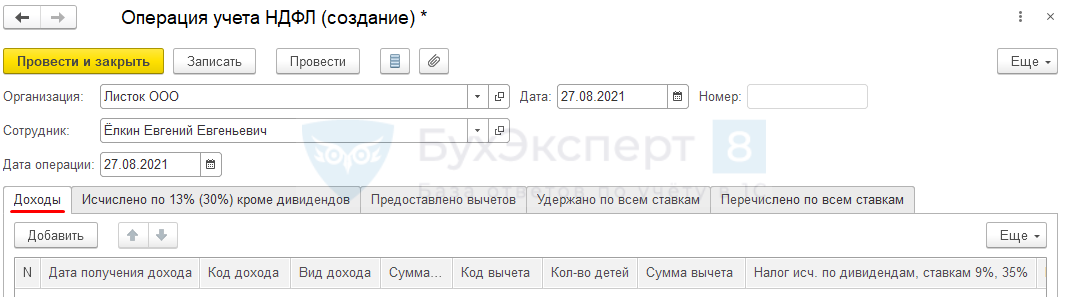

Вкладка «Доходы»

На вкладке Доходы можно внести корректировки в регистр Учет доходов для целей исчисления НДФЛ , а также в регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в части исчисления налога по дивидендам, ставкам 9%, 35%.

Вкладка Доходы имеет следующие графы:

- Дата получения дохода — дата фактического получения дохода в соответствии со статьей 223 НК РФ;

- Код дохода — числовой код дохода, выбирается из справочника Виды доходов НДФЛ ;

- Вид дохода — категория дохода. Выбирается из списка, состав которого зависит от Кода дохода ;

- Сумма дохода — сумма полученного дохода;

- Код вычета — числовой код вычета, предоставляемый к данному доходу (определяется по Коду дохода );

- Сумма вычета — сумма вычета по коду вычета, указанному в соответствующем поле;

- Налог исч. по дивидендам, ставкам 9%, 15% — сумма НДФЛ, исчисленного по перечисленным критериям с доходов до превышения. Эта сумма на вкладке Исчислено по 13% (30%) кроме дивидендов не указывается;

- Налог по дивидендам с превышения — сумма НДФЛ, исчисленного по дивидендам и прочим доходам по ставкам 9%, 15% с доходов сверх превышения.

- Налог на прибыль для дивидендов — сумма налога на прибыль, которая зачитывается в счет уменьшения НДФЛ;

- Строка Раздела 2 Расчета 6-НДФЛ —позволяет указать в каких строках Раздела 2 отчета 6-НДФЛ (с 2021 года) будет отражен доход.

- Обособленное подразделение — заполняется, если доходы отражаются по обособленному подразделению;

- Доход из источников за пределами РФ — флажок устанавливается, если обособленное подразделение находится за пределами РФ.

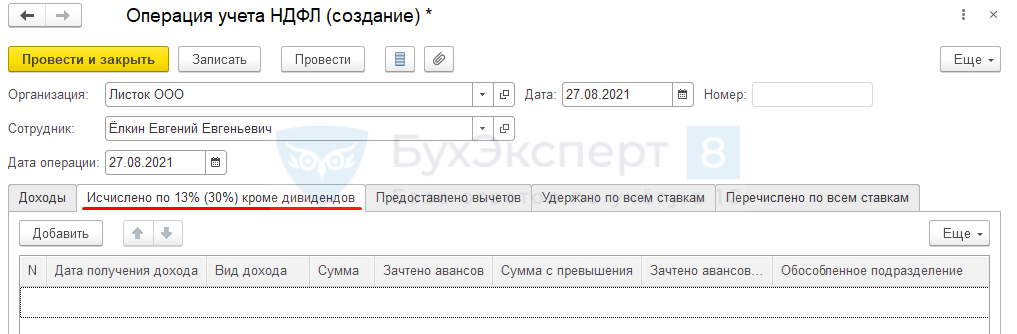

Вкладка «Исчислено по 13% (30%) кроме дивидендов»

На вкладке Исчислено по 13% (30%) кроме дивидендов корректируется регистр Расчеты налогоплательщиков с бюджетов по НДФЛ : информация об исчисленном налоге по ставке 13% (для нерезидента 30%) за исключением НДФЛ с дивидендов.

Вкладка Исчислено по 13% (30%) кроме дивидендов имеет следующие графы:

- Сумма — сумма исчисленного НДФЛ с доходов до превышения;

- Зачтено авансов — сумма авансовых платежей по патенту, зачтенных при начислении налога с доходов до превышения.

- Сумма с превышения — сумма исчисленного НДФЛ с доходов сверх превышения;

- Зачтено авансов (в счет превышения) — сумма авансовых платежей по патенту, зачтенных при начислении налога с доходов сверх превышения.

- Соотв. ст. 226.1 НК РФ

Остальные графы совпадают с аналогичными графами вкладки Доходы .

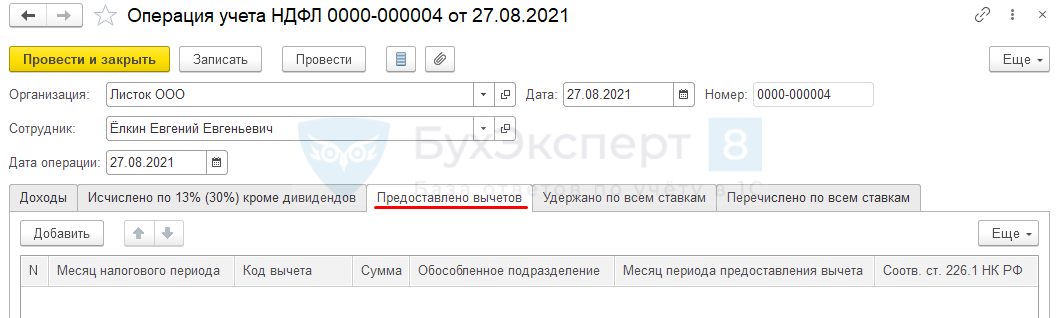

Вкладка «Предоставлено вычетов»

Данные, указанные на вкладке Предоставлено вычетов формируют движения по регистру Предоставленные стандартные и социальные вычеты (НДФЛ) .

Вкладка Предоставлено вычетов имеет графы:

- Месяц налогового периода — месяц, в котором регистрируется предоставление вычета;

- Код вычета — числовой код вычета, выбирается из справочника Виды вычетов НДФЛ ;

- Сумма вычета— сумма предоставленного вычета;

- Месяц периода предоставления вычета— месяц, за который предоставляется вычет.

- Соотв. ст. 226.1 НК РФ

Остальные графы совпадают с аналогичными графами вкладки Доходы .

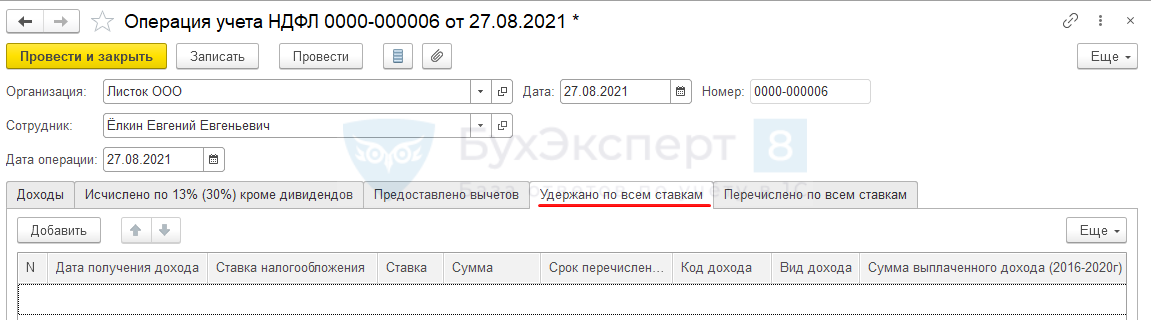

Вкладка «Удержано по всем ставкам»

Данные, указанные на вкладке Удержано по всем ставкам , регистрируют удержание НДФЛ по:

- регистру накопления Расчеты налогоплательщиков с бюджетов по НДФЛ (по виду движения Расход );

- регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ (по виду движения Приход );

- оборотному регистру НДФЛк перечислению ;

- оборотному регистру НДФЛ перечисленный .

То, что документ при заполнении вкладки Удержано по всем ставкам делает движения по регистру НДФЛ перечисленный – ошибочное поведение программы.

Чтобы обойти ошибку, следует, если корректируете удержанный НДФЛ на вкладке Удержано по всем ставкам , в этом же документе корректировать и перечисление этого налога на вкладке Перечислено по всем ставкам .

На вкладке Удержано по всем ставкам присутствуют следующие графы:

- Ставка налогообложения — группа ставок по НДФЛ, выбирается из предопределенного списка;

- Ставка — ставка, применимая к доходу, с которого производится удержание;

- Сумма — сумма удержанного налога;

- Срок перечисления — крайний срок перечисления НДФЛ в бюджет, выбирается из списка;

- Сумма выплаченного дохода (2016-2020) — сумма дохода, с которого необходимо перечислить НДФЛ в бюджет. Заполняется для сумм, удержанных до 2021 года;

- Соотв. ст. 226.1 НК РФ – специальное поле, которое используется только для дивидендов. Флажок влияет на срок перечисления НДФЛ.

- Документ основание — документ, которым был начислен доход, с которого производится удержание.

Остальные графы совпадают с аналогичными графами вкладки Доходы .

Вкладка «Перечислено по всем ставкам»

Данные вкладки Перечислено по всем ставкам регистрируют перечисление НДФЛ в бюджет. Движения по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения Расход .

Вкладка Перечислено по всем ставкам имеет графы:

- Месяц налогового периода — месяц, за который происходит перечисление НДФЛ;

- Ставка — ставка, по которой исчислен и удержан налог;

- Сумма — сумма уплаченного налога;

- Реквизиты платежа — реквизиты платежного поручения, по которому прошло перечисление НДФЛ в бюджет;

- Исчислено по дивидендам – флажок устанавливается, если перечисляется налог, исчисленный по дивидендам;

- Соотв. ст. 226.1 НК РФ – специальное поле, которое используется только для дивидендов. Флажок влияет на срок перечисления НДФЛ.

- Регистрация обособл. подразделения — налоговый орган, в который перечислен налог. Заполняется только для перечислений по обособленному подразделению.

Пример 1. Перерасчет НДФЛ в связи с утратой права на вычет

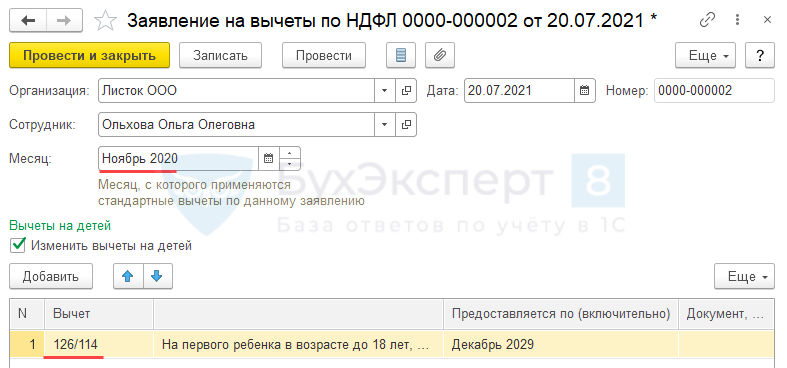

Сотруднице Ольховой О. О. предоставлялся вычет в двойном размере, как одинокому родителю по коду вычета 134. В Июле 2021 года выяснилось, что с Ноября 2020 года право на двойной вычет утеряно в связи со вступлением в брак.

Необходимо отразить перерасчет налога Ольховой О. О. в Июле 2021 года.

Введем для Ольховой О. О. новое Заявление на вычеты по НФДЛ ( Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ ), в котором укажем, что с Ноября 2020 сотруднице следует предоставлять вычет по коду 126.

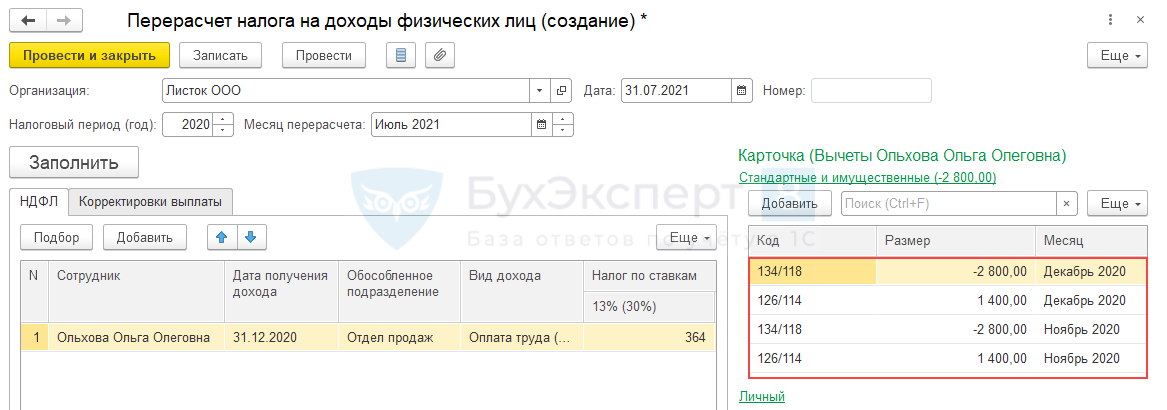

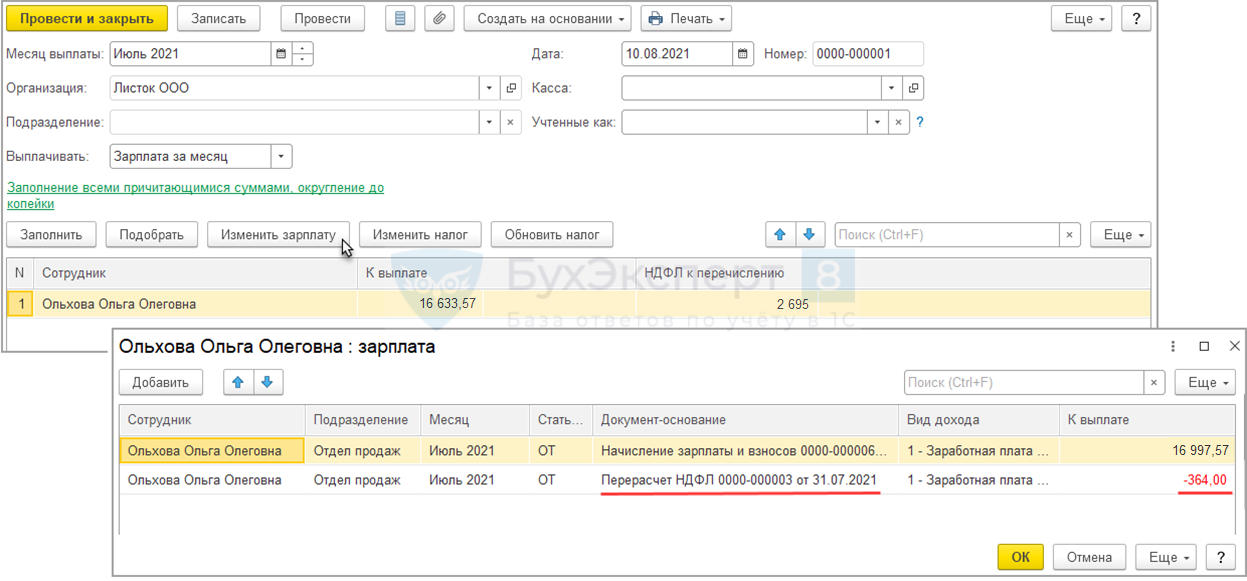

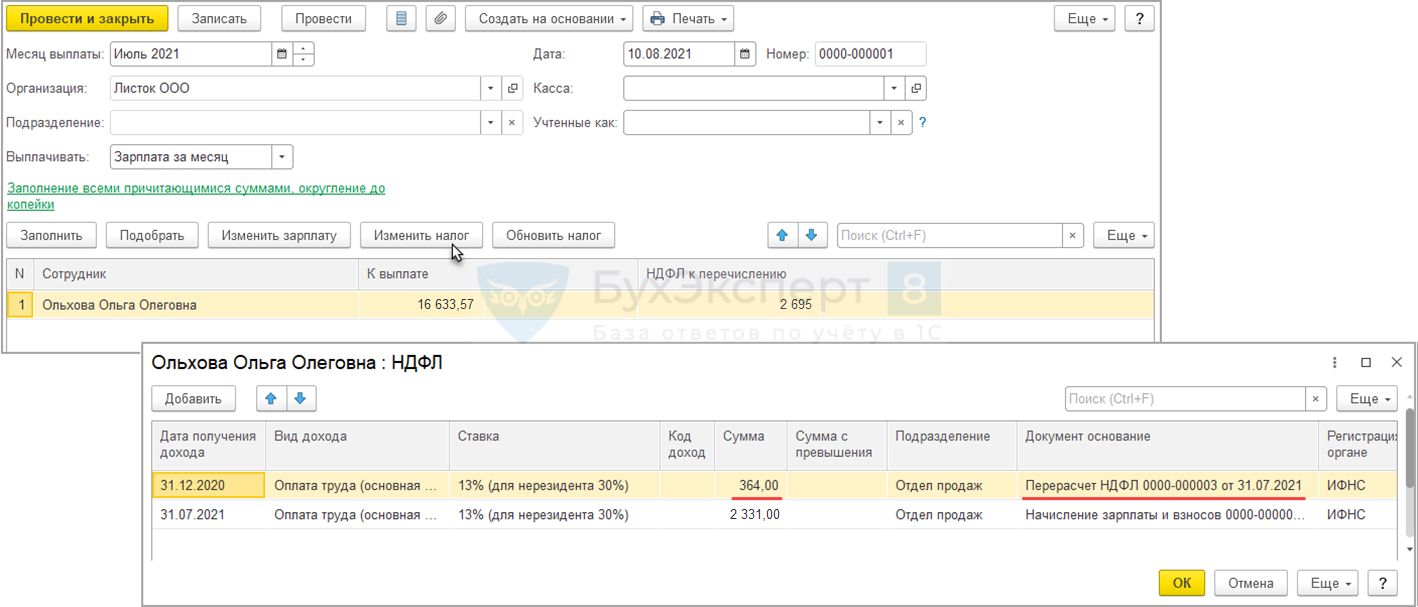

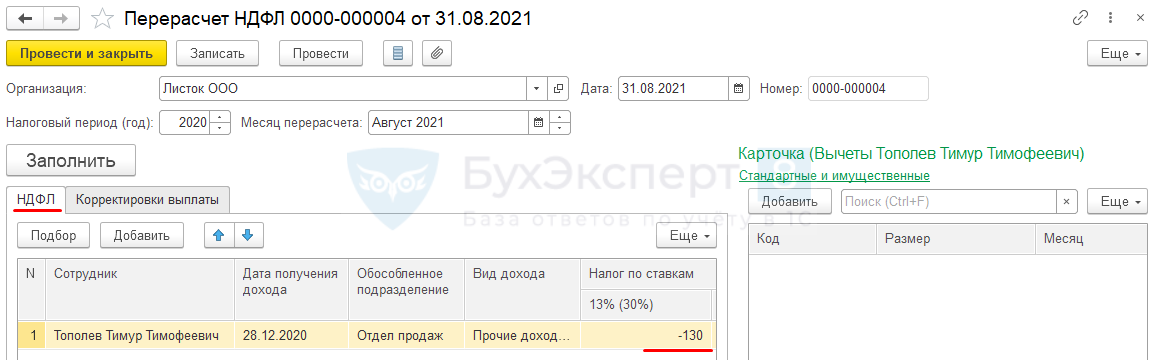

Затем введет документ Перерасчет НДФЛ . В шапке документа укажем в поле Налоговый период (год) тот год, налог за который необходимо пересчитать – 2020. В поле Месяц перерасчета укажем Июль 2021 – месяц, в котором мы проводим доначисление.

По кнопке Заполнить в документе автоматически появляется перерасчет налога по Ольховой О.О. В таблице в правой части формы отображается сторнирование вычета по коду 134 и применение вычета по коду 126.

В таблице НДФЛ появилась строка, в которой отображается сумма доначисленного налога.

Исчисленная в документе Перерасчет НДФЛ сумма налога будет удержана при ближайшей выплате дохода. В нашем примере это выплата заработной платы за Июль 2021.

Сумма по документу-основанию Перерасчет НДФЛ уменьшит сумму к выплате.

И увеличит сумму НДФЛ к перечислению.

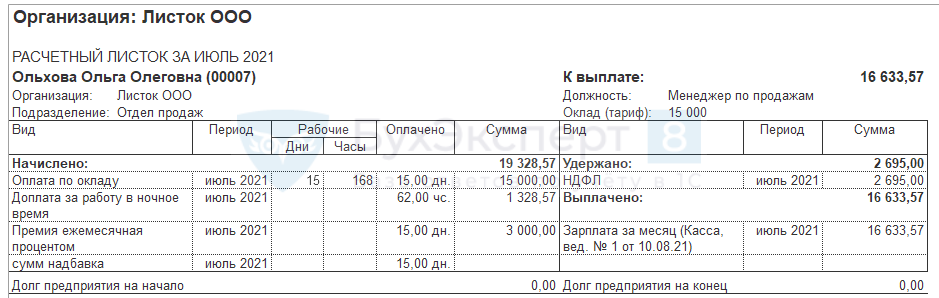

В Расчетном листке сотрудницы за Июль 2021 видно, что взаиморасчеты с работницей корректно закрылись в ноль.

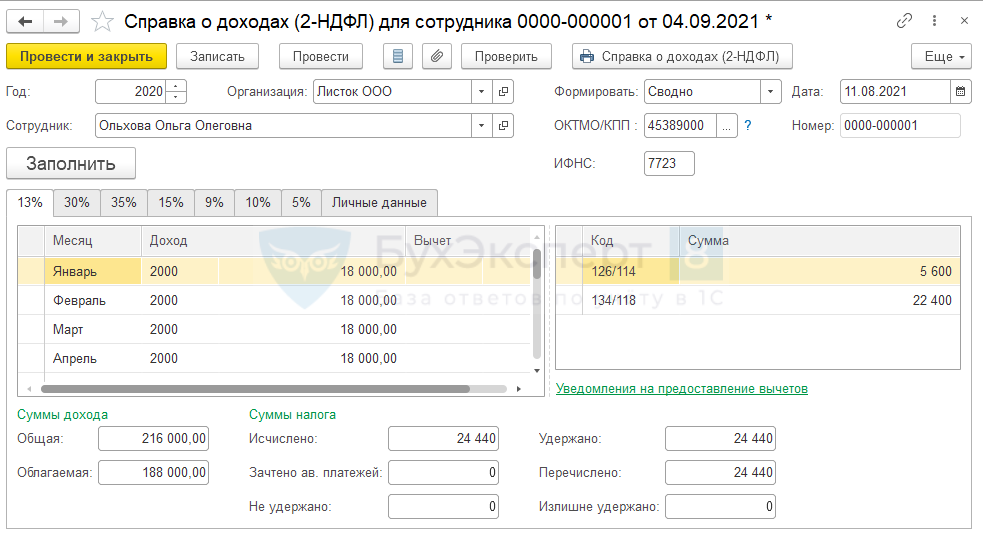

В отчетности по НДФЛ суммы перерасчета отразятся в отчетах за 2020 год.

Пример 2. Перерасчет НДФЛ по причине ошибочного обложения НДФЛ

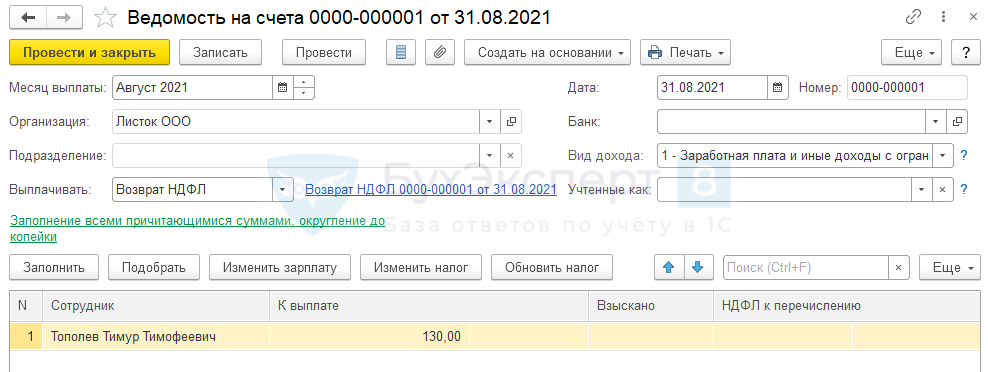

Сотруднику Тополеву Т. Т. в Декабре 2020 года было проведено начисление, которое ошибочно было настроено как облагаемое НДФЛ. Необходимо отразить перерасчет налога в Августе 2021 за Декабрь 2020 года и отразить возврат НДФЛ.

В первую очередь следует исправить данные о доходах сотрудника в 2020 году. Есть два пути, чтобы это сделать:

- перенастроить начисление, в котором было ошибочно указано, что оно облагается НДФЛ, и перепровести документ, которым это начисление было выполнено. Перепроведение нужно для того, чтобы исключить начисление из облагаемой базы сотрудника.

- Отсторнировать доход документом Операция учета НДФЛ .

Мы воспользуемся вариантом 2.

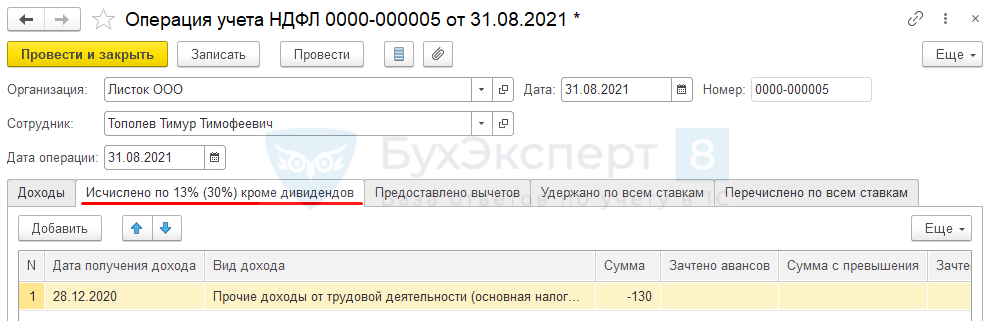

Создадим документ Операция учета НДФЛ . В шапке укажем Дату документа и Дату операции – 31.08.2021 г.

На вкладке Доходы заполним строку со сторно дохода.

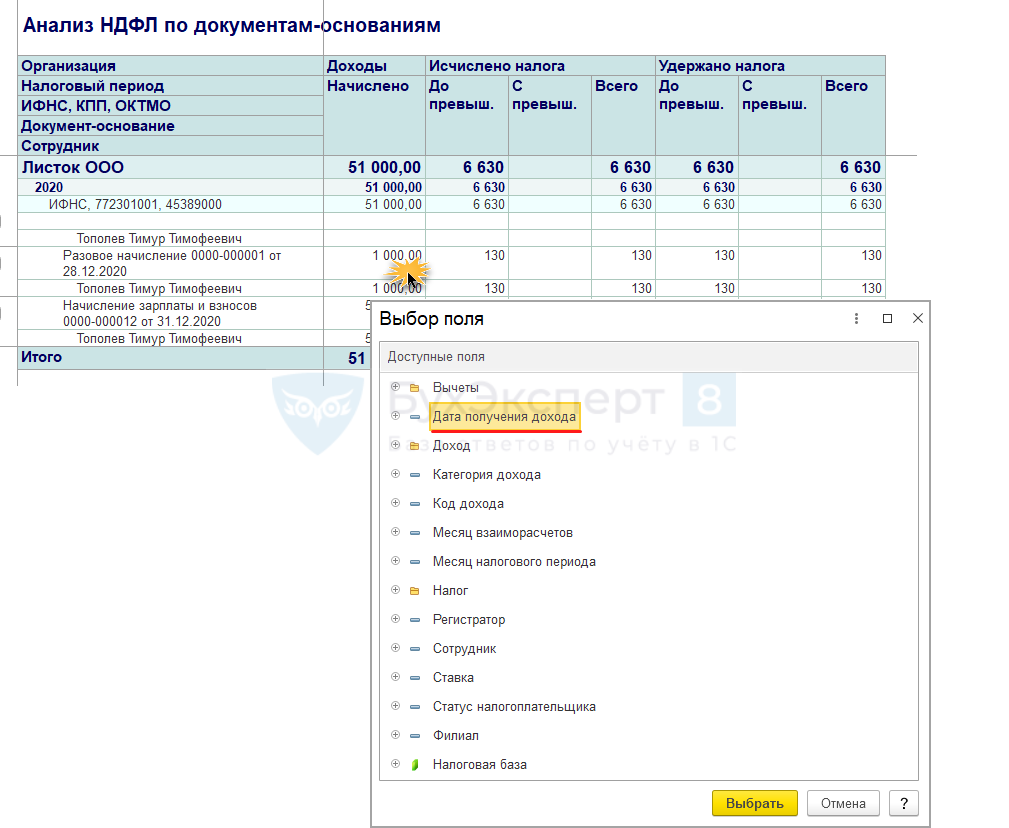

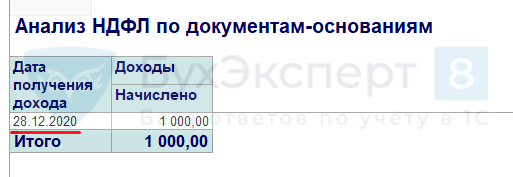

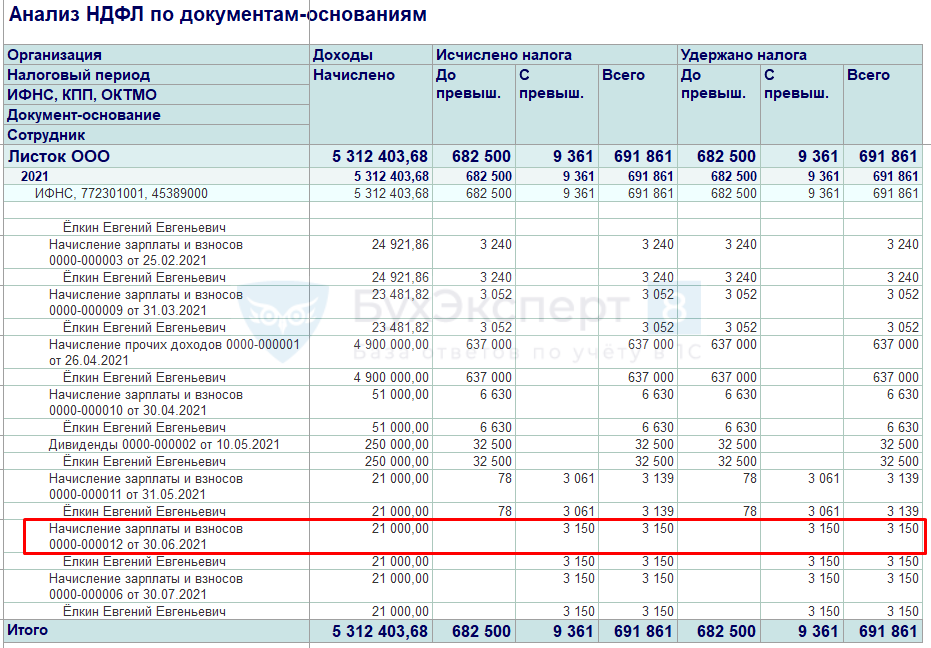

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

Например, в отчете Анализ НДФЛ по документам-основаниям ( Налоги и взносы – Отчеты по налогам и взносам ) выведем расшифровку по полю Дата получения дохода . Для этого щелкнем двойным щелчком мыши на нужную сумму дохода и выберем поле Дата получения дохода .

Теперь необходимо зарегистрировать уменьшение исчисленного налога. Это нужно сделать именно документом Перерасчет НДФЛ , а не Операция учета НДФЛ . Рассмотрим почему.

Если мы введем сторно исчисленного налога в документе Операция учета НДФЛ на вкладке Исчислено по 13% (30%) кроме дивидендов .

то это сторно исчисленного налога не отразится в Расчетном листке .

Не отразится этот НДФЛ и в другой зарплатной отчетности ( Полный свод начислений, удержаний и выплат , и. т.д.). Не попадет в документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучете ), а значит не отразится в проводках. Также автоматически не заполнится документ Возврат НДФЛ ( Налоги и взносы — Возврат НДФЛ ).

Поэтому потребуется ввести именно Перерасчет НДФЛ .

По кнопке Заполнить на вкладке НДФЛ отразится сторно исчисленного налога.

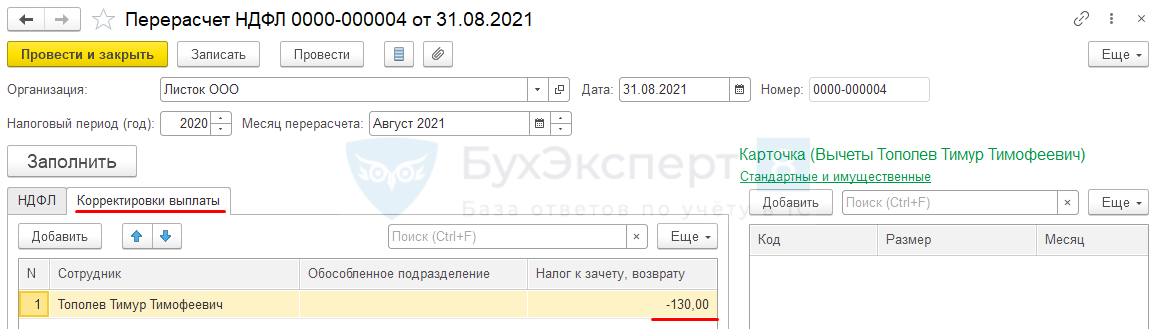

Поскольку сумма исчисленного налога отрицательная, то заполнится также и вкладка Корректировка выплаты .

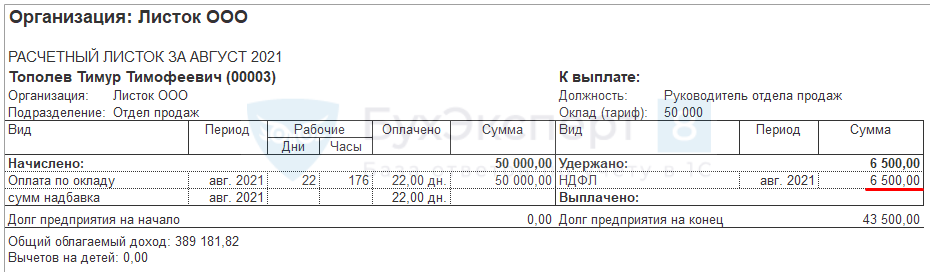

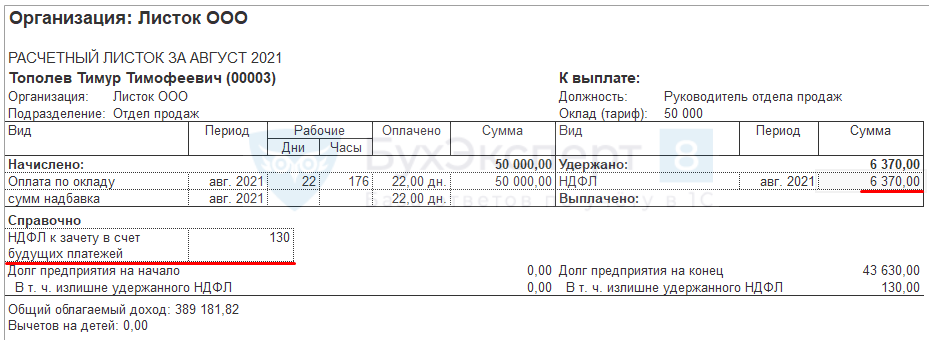

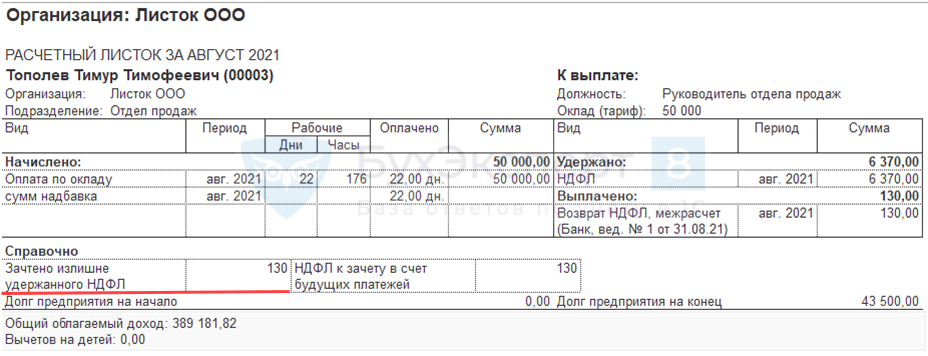

Проанализируем Расчетный листок . Сумма исчисленного НДФЛ уменьшена:

- 6 500 (исходный НДФЛ) – 130 (НДФЛ из док. «Перерасчет НДФЛ») = 6 370 руб.

Также данные с вкладки Корректировка выплаты будут выведены в разделе Справочно как НДФЛ к зачету в счет будущих платежей .

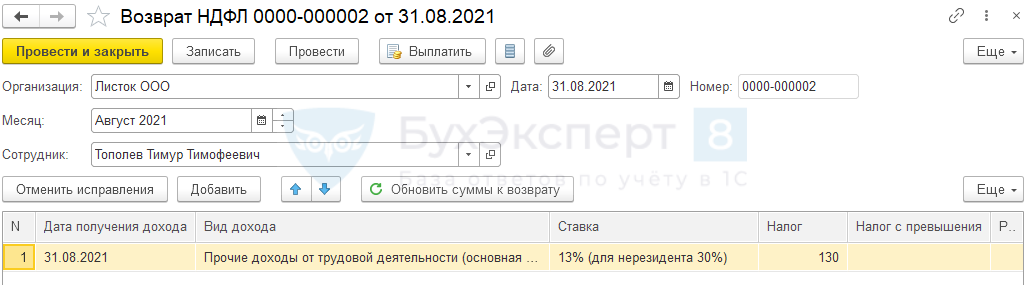

Заполним документ Возврат НДФЛ . Он заполнится автоматически.

Выплату Возврата НДФЛ проведем в межрасчет через банк в соответствии со ст. 231 НК РФ.

В Расчетном листке сумма возращенного налога будет отражена в строке Зачтено излишне удержанного НДФЛ в разделе Справочно .

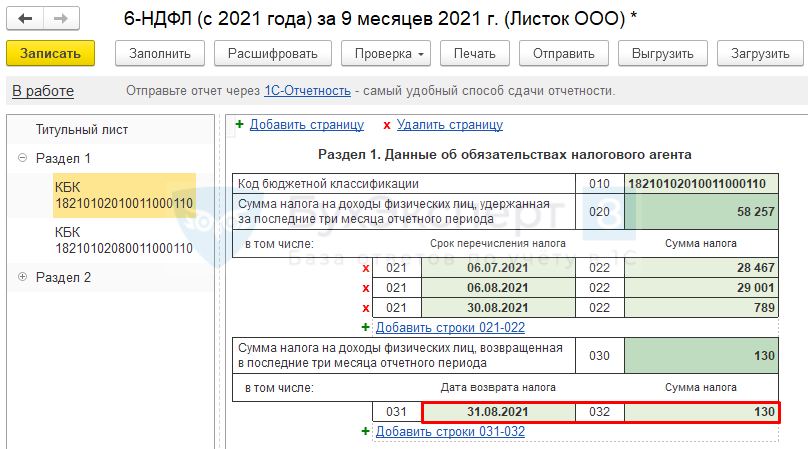

В 6-НДФЛ (с 2021 года) возврат налога будет отражен в отчёте за 9 месяцев 2021 года на дату фактического возврата.

Пример 3. Перемещение доходов в другой период из-за неправильного формирования Ведомости

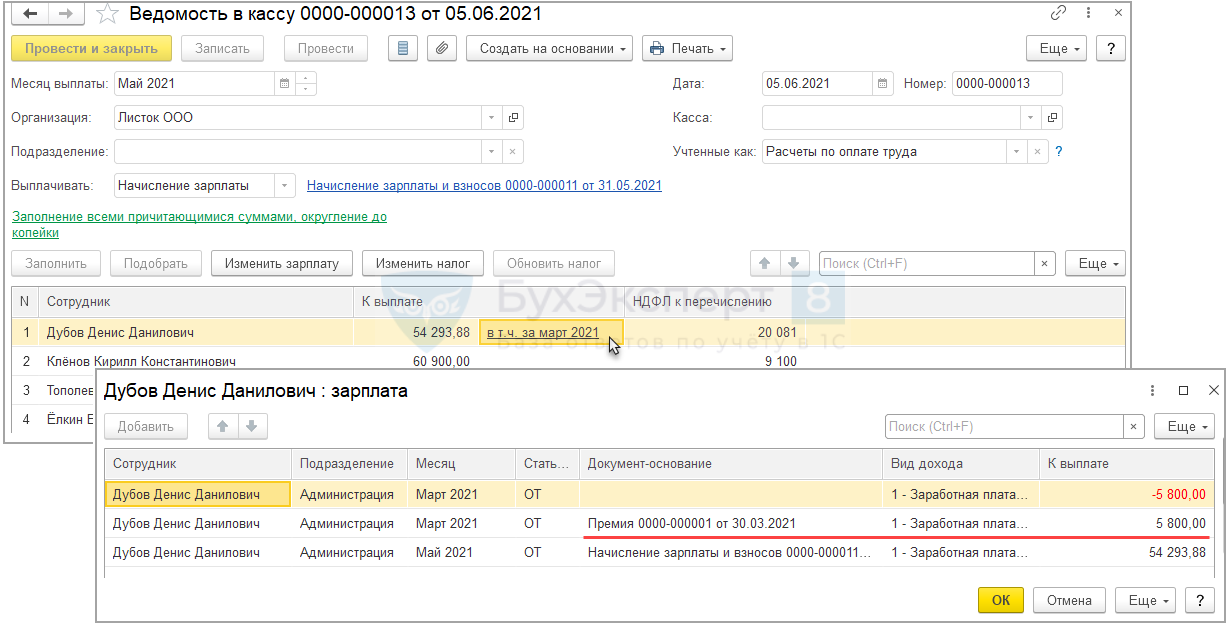

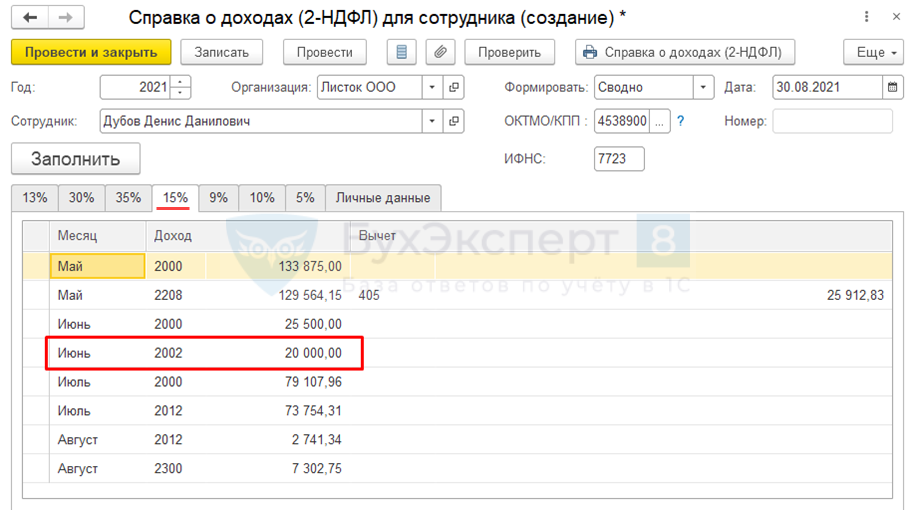

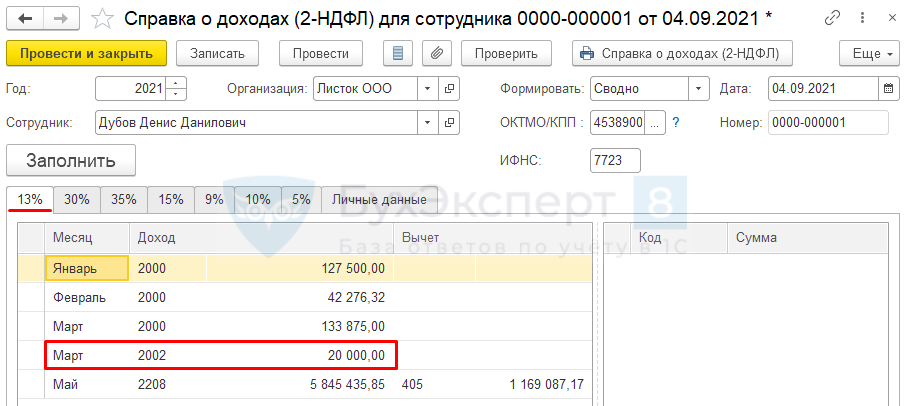

Сотруднику Дубову Д. Д. было проведено начисление Премии в Марте 2021 года. Выплата премии произошла 31.03.2021. Из-за ошибки при формировании документов Ведомость , сумма по документу-основанию Премия подтянулась в Ведомость от 05.06.2021 г. на выплату зарплаты за Май 2021 года.

После этого премия в отчетах по НДФЛ стала относиться к Июню 2021 года. К тому же, поскольку в Мае 2021 года доход Дубова превысил 5 млн. руб., сумма премии в справке 2-НДФЛ попадает на вкладку 15%.

Перенесем доход обратно на верную дату получения дохода (31.03.2021 г.).

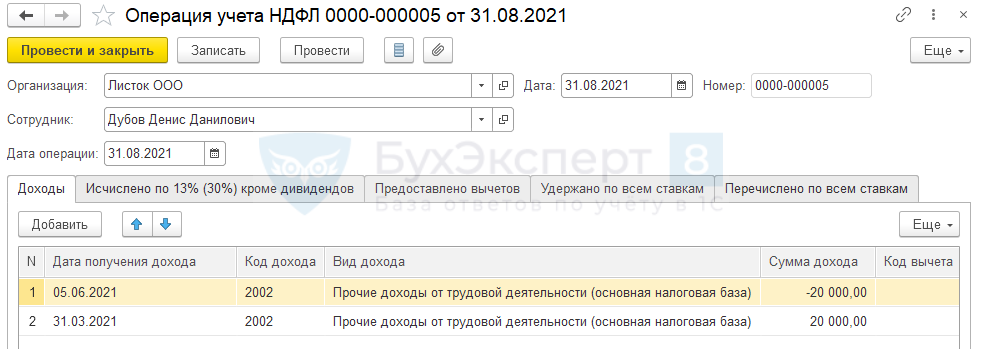

Сформируем документ Операция учета НДФЛ и отразим обратное перемещение дохода:

- На ошибочную дату получения дохода (05.06.2021) введем сумму дохода с минусом;

- На верную дату получения дохода (31.03.2021) введем положительную сумму дохода.

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

После этого доход снова будет корректно относиться к Марту 2021 года.

Пример 4. Неудержанный НДФЛ

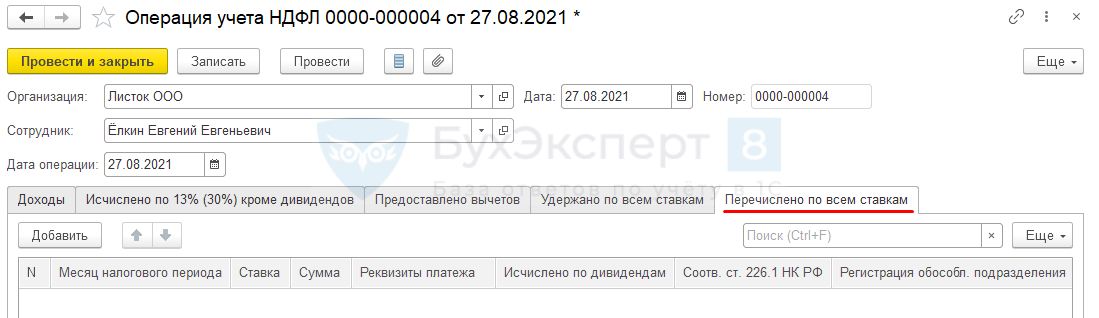

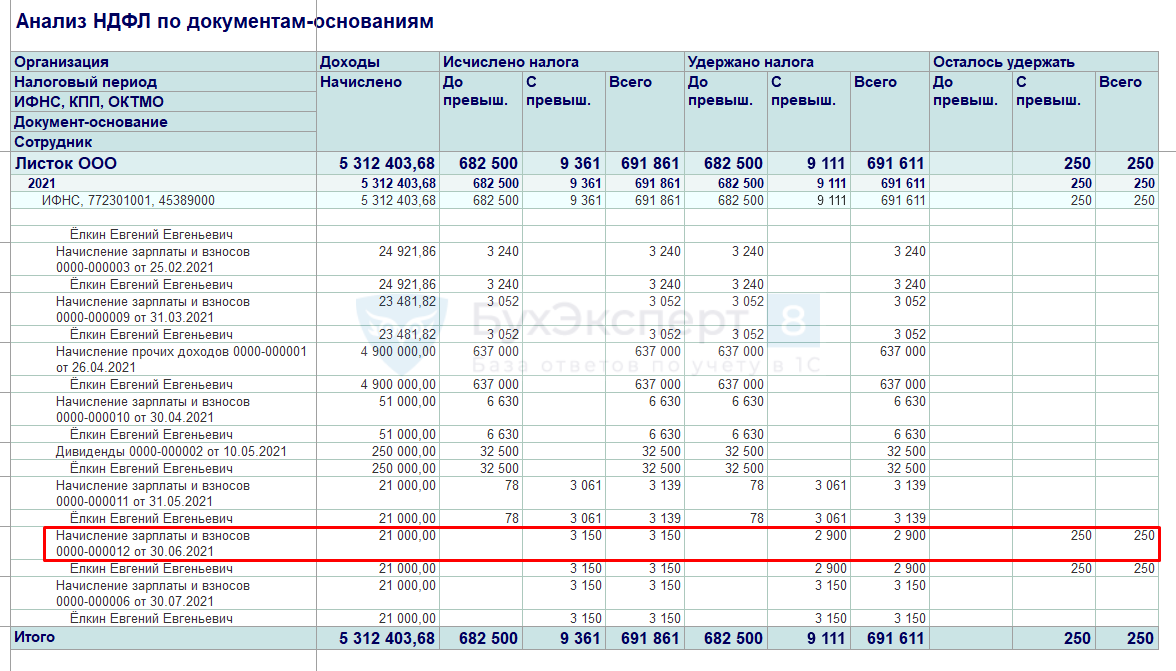

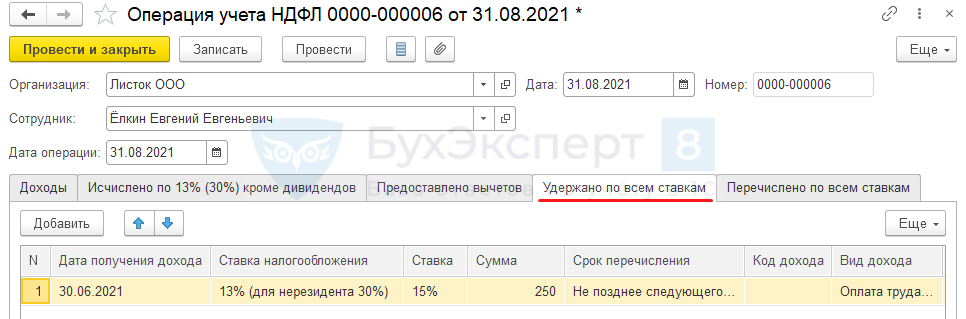

По сотруднику Ёлкину Е. Е. обнаружена ошибка в удержанном НДФЛ. В Июне 2021 года по сотруднику удержание НДФЛ в ЗУП 3 отражено не полностью. Необходимо зарегистрировать удержание остатка суммы.

Введем документ Операция учета НДФЛ . Дата операции – это текущая дата на момент корректировки 31.08.2021 г.

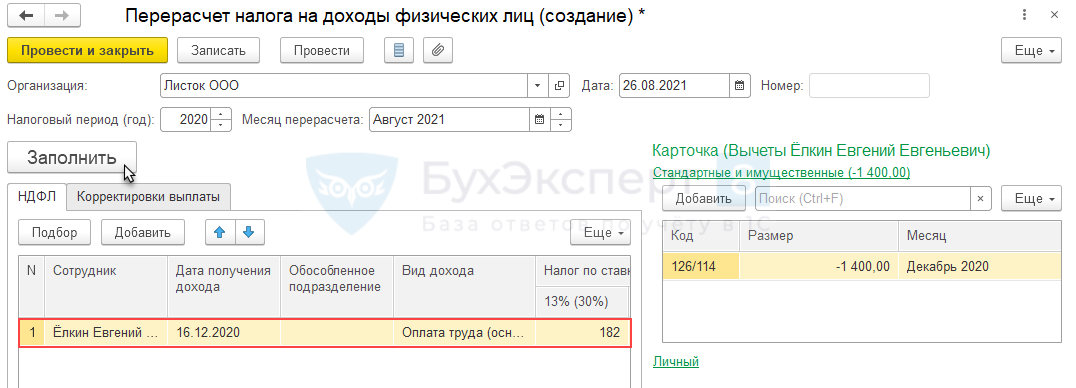

Заполним вкладку Удержано по всем ставкам .

Чтобы правильно заполнить данные можно использовать расшифровки в аналитических отчетах по НДФЛ.

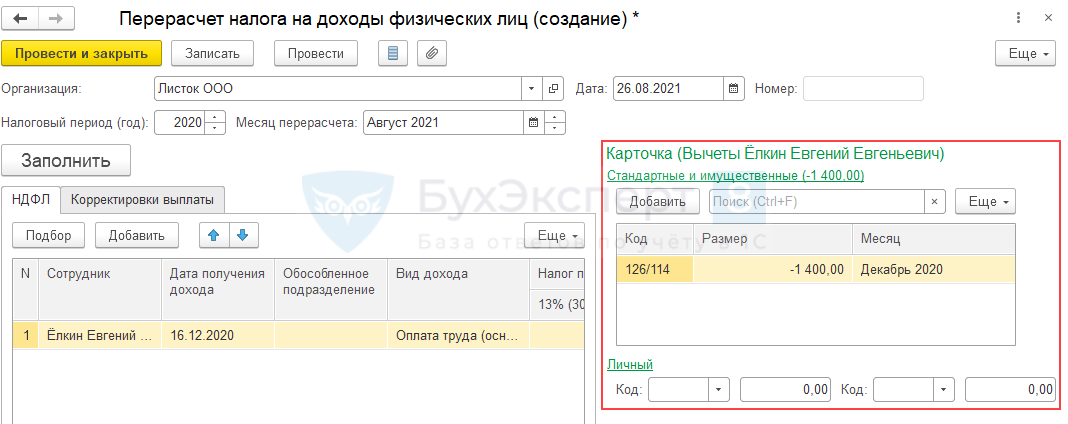

Поскольку в документе есть проблема: при удержании налога создаются движения по регистру Перечисленный НДФЛ , то этим же документом следует зарегистрировать и перечисление НДФЛ. Заполним вкладку Перечислено по всем ставкам .

Обратите внимание, что в графе Реквизиты платежа следует указать реквизиты именно того платежного поручения, которым был перечислен этот налог. В нашем примере НДФЛ был перечислен вовремя, вместе с другим НДФЛ с зарплаты за Июнь 2021 года, поэтому указаны соответствующие реквизиты платежки.

Теперь сумма НДФЛ удержана полностью.

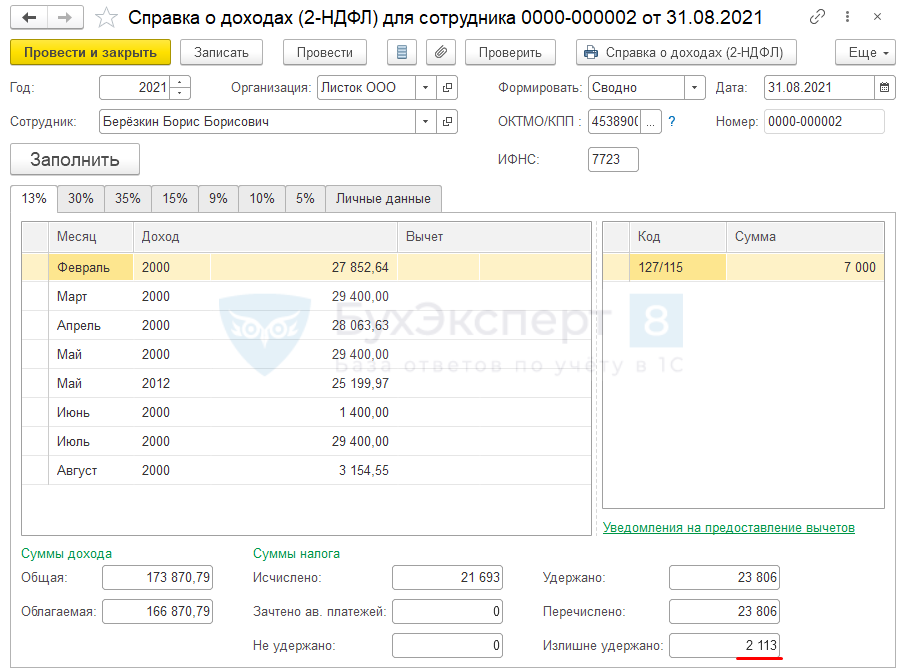

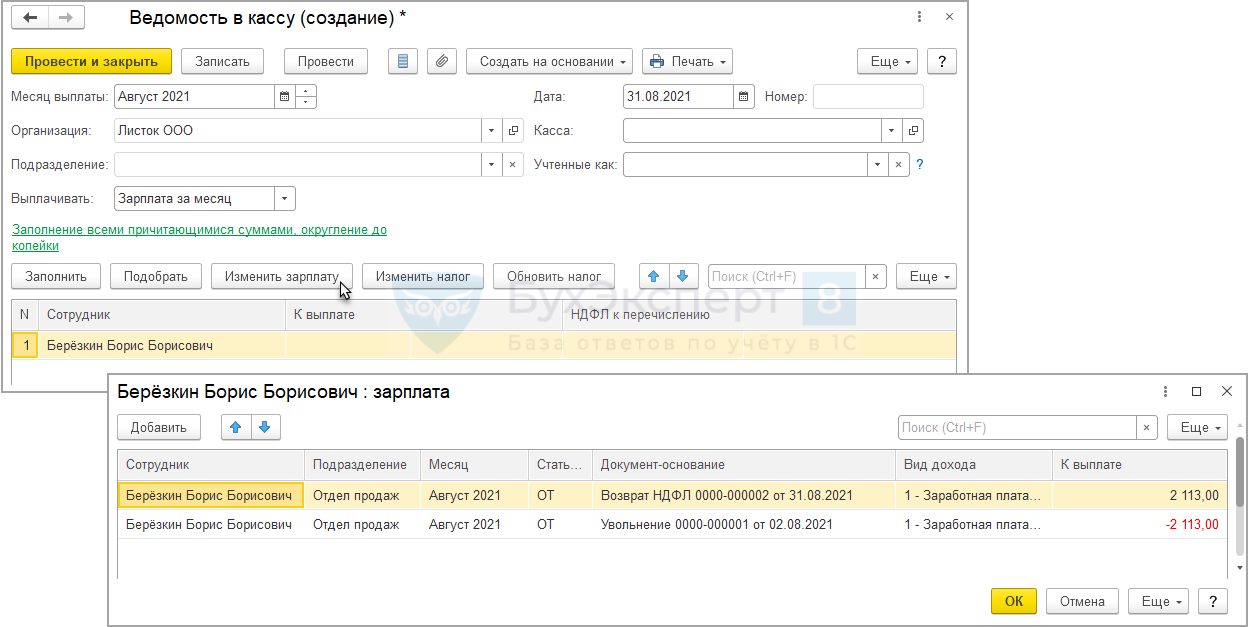

Пример 5. Возврат НДФЛ уволенному сотруднику, если в месяце увольнения начислена отрицательная сумма

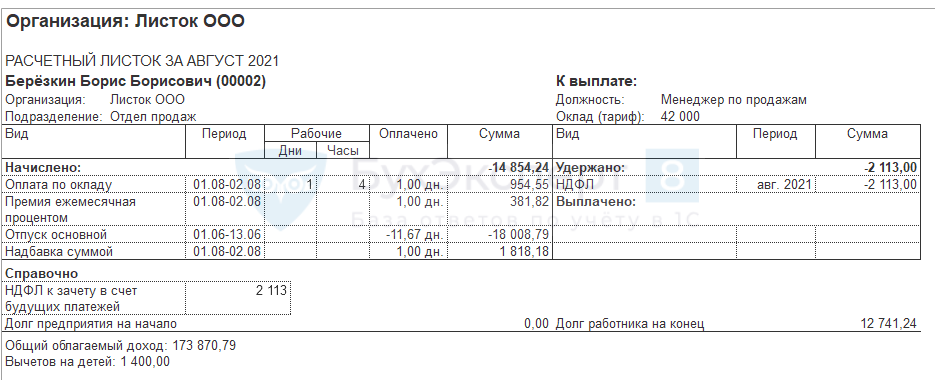

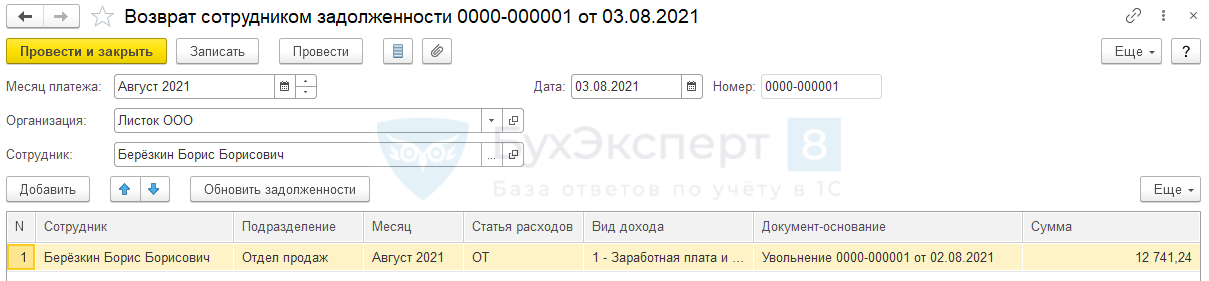

Сотрудник Березкин Б.Б. уволен 02.08.2021. При увольнении произошло удержание за использованный авансом отпуск и общая сумма начислений получилась отрицательной.

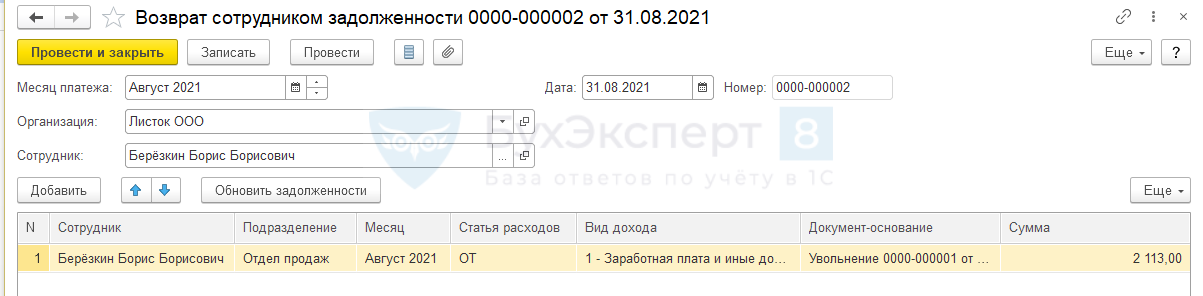

Сотрудник вернул долг в кассу организации.

Однако в учете по НДФЛ остался излишне удержанный налог.

Необходимо внести исправления, чтобы излишне удержанных сумм не было.

Способ исправления с использованием «Возврата НДФЛ»

Рассмотрим методическую сторону данного вопроса.

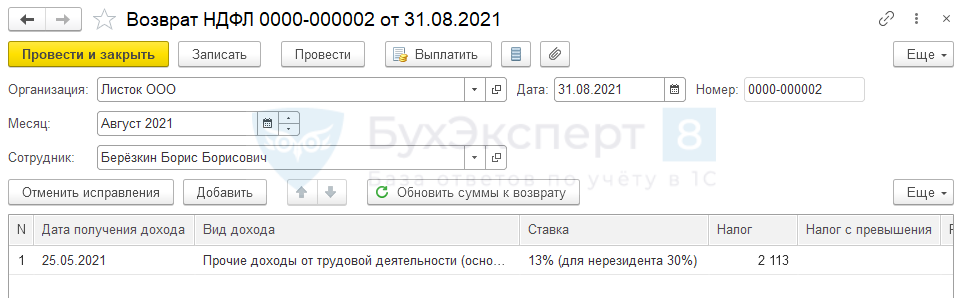

Уплачивать в бюджет можно только удержанный НДФЛ. Удержать отрицательную сумму налога нельзя. Если возникает излишне удержанный налог, то мы его должны зачесть или вернуть. Зачет налога — это уменьшение удержания НДФЛ по этому сотруднику в следующих месяцах. Но в данном случае у сотрудника не будет других доходов, и зачесть НДФЛ мы уже не сможем. Поэтому требуется вернуть сотруднику НДФЛ в соответствии со ст. 231 НК РФ.

Сформируем документ Возврат НДФЛ . Документ заполнится автоматически.

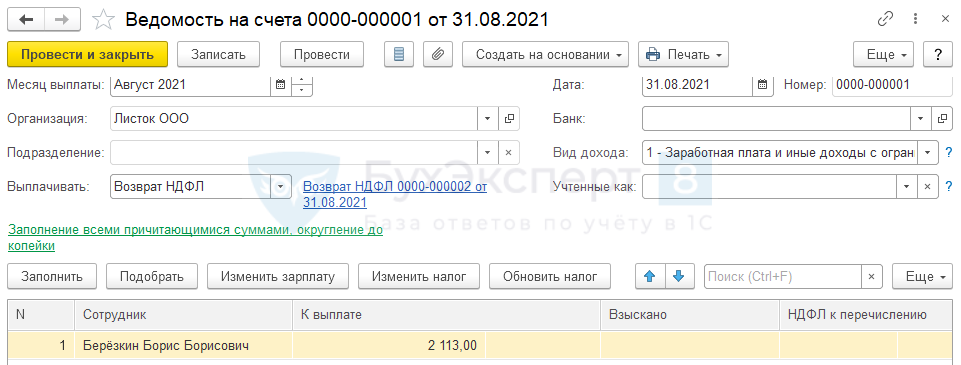

Теперь образовался долг организации перед сотрудником и долг сотрудника перед организацией на сумму излишне удержанного налога. Эту пересортицу можно увидеть в отчете Задолженность по зарплате ( Выплаты – Отчеты по выплатам – Задолженность по зарплате ).

Скорректировать взаиморасчеты можно двумя способами.

Рекомендуемый способ

Проведем выплату возвращенного налога через банк, как предписано в ст. 231 НК РФ. Сотрудник должен будет вернуть выплаченную сумму, либо за ним останется задолженность.

Взаимозачет задолженности

Проведем взаимозачёт задолженности при помощи «технической» Ведомости . Подберем сотрудника в Ведомость по кнопке Подбор . При общей нулевой сумме к выплате в расшифровке выплаты по кнопке Изменить зарплату отразится пересортица.

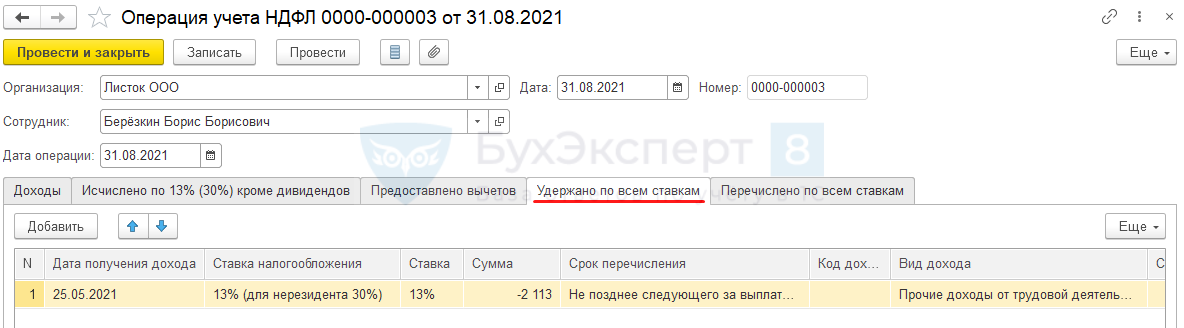

Способ корректировки без использования «Возврата НДФЛ»

Если по каким-то причинам решено не отражать суммы как Возврат НДФЛ , то можно провести корректировку документом Операция учета НДФЛ .

Мы не рекомендуем данный способ, поскольку он противоречит НК РФ.

Принцип корректировки, тот же, что в Примере 4.

Заполним вкладку Удержано по всем ставкам . Сумма удержания будет со знаком минус.

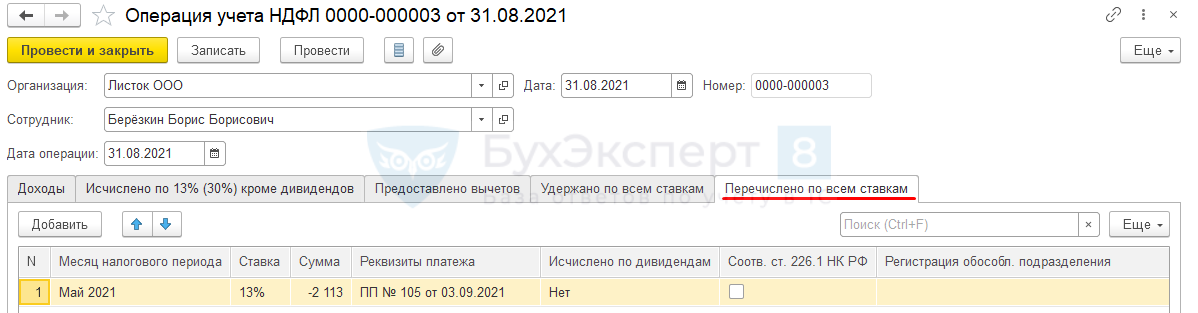

Заполним вкладку Перечислено по всем ставкам . Сумма перечисления также будет со знаком минус.

Обратите внимание, что в графе Реквизиты платежа следует указать реквизиты именно того платежного поручения, по которой платеж был фактически уменьшен на сумму НДФЛ Берёзкина.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной публикации рассмотрим методы исправления ошибок в БУ и.Программа семинара Ошибки в первичной документации: что считать ошибками, а..У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(10 оценок, среднее: 4,80 из 5)

Обсуждение (2)

Если в организации ведется учет по статьям финансирования, то пересчет НДФЛ лучше делать документом «Начисление ЗП и взносов» — на вкладке «НДФЛ» нажать кнопку пересчета налога.

Буквально сегодня делал такой пересчет и в бюджетной организации. Сотрудник умер, во время больничного. Суммы начисления по больничному автоматически не исключаются из дохода, который является объектом обложения, отсторнировал их документом «Операция учета взносов», далее нужно было пересчитать НДФЛ.

Вот два недостатка документа «Перерасчет НДФЛ», из-за которых пересчет пришлось делать иначе:

1. Документ «Перерасчет НДФЛ» не пересчитал автоматически вычеты на ребенка, неверно предоставленные в больничном — а документ начисления ЗП и взносов это сделал автоматически;

2. В документе «Перерасчет НДФЛ» нет возможности исправить распределение по статьям финансирования. Мне нужно было установить отрицательный НДФЛ ровно по тем статьям финансирования и статьям затрат, которые были в больничном.

В итоге создал документ «Начисление ЗП и взносов», вкладка НДФЛ, нажал кнопку «Пересчета НДФЛ» и поправил распределение по статьям.

Здравствуйте!

Спасибо, что поделились особенностями перерасчета НДФЛ, если учет ведется по статьям финансирования! Очень ценно.