Статусы выставленных и полученных счетов-фактур в "1С:Бухгалтерии 8"

Экспресс-проверка наличия счетов-фактур

В общем случае для плательщиков НДС в учетной системе должны соблюдаться следующие правила:

- каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный на реализацию (за исключением определенных ситуаций);

- каждому проведенному приходному документу, полученному от контрагента-плательщика НДС, должен соответствовать проведенный документ Счет-фактура полученный на поступление.

Контролировать наличие и проведение выставленных и полученных счетов-фактур в предыдущих версиях «1С:Бухгалтерии 8» можно было с помощью обработки Экспресс-проверка ведения учета (раздел Отчеты — Экспресс-проверка). Для этого в настройках отчета следует установить флаги:

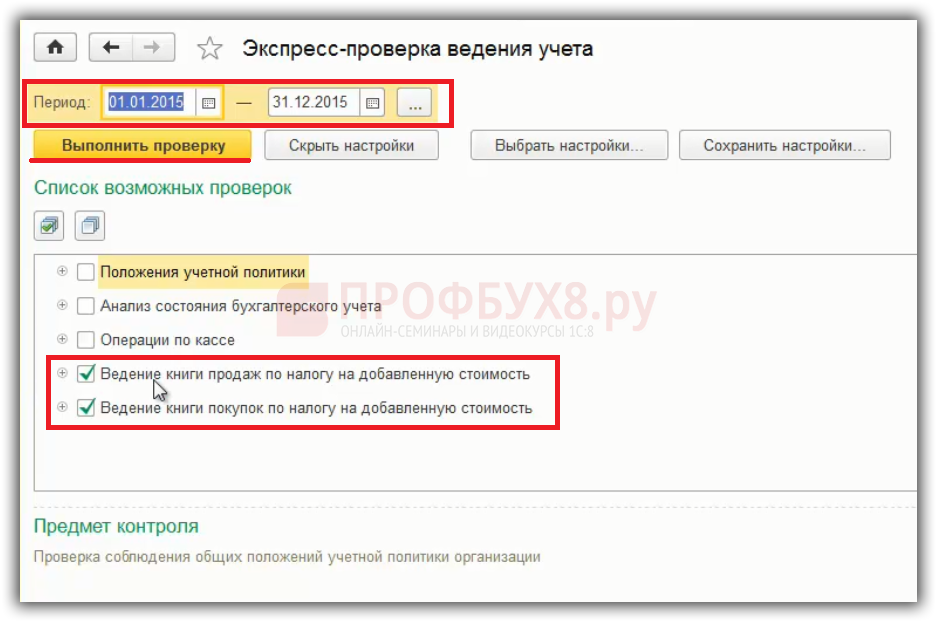

- Ведение книги продаж по налогу на добавленную стоимость — Полнота выписки счетов-фактур по документам реализации;

- Ведение книги покупок по налогу на добавленную стоимость — Полнота получения счетов-фактур по документам поступления.

В результате выполнения экспресс-проверки с указанными настройками формируется отчет, в котором отображаются (рис. 1)

- предмет контроля;

- результат проверки;

- возможные причины обнаруженных ошибок;

- рекомендации по устранению ошибок;

- детальный отчет об ошибках, откуда можно получить доступ к документу-основанию и зарегистрировать недостающий счет-фактуру.

Рис. 1. Экспресс-проверка ведения учета и наличия выставленных и полученных счетов-фактур

Подробнее об экспресс-проверке состояния налогового учета по НДС в «1С:Бухгалтерии 8» см. в статье Экспресс-проверка состояния налогового учета по НДС в «1С:Бухгалтерии 8»

Между тем, отсутствие выставленного счета-фактуры не всегда свидетельствует об ошибке. Так, например, продавец не выставляет счета-фактуры (пп. 1 п. 3 ст. 169 НК РФ):

- по операциям, которые не облагаются НДС согласно статье 149 НК РФ;

- если его контрагентом является неплательщик НДС или налогоплательщик, освобожденный от исполнения обязанностей уплачивать НДС (в соответствии со ст. 145 НК РФ), с которым достигнуто письменное согласие о несоставлении счетов-фактур.

Несмотря на то, что в данных ситуациях продавец не выставляет счета-фактуры на законных основаниях, отчет Экспресс-проверка ведения учета будет указывать на ошибки. Пользователю приходится открывать и просматривать все документы реализации, чтобы удостовериться, что ошибок на самом деле нет.

Cтатусы счетов-фактур — новый способ контроля

Начиная с версии 3.0.53 в «1С:Бухгалтерии 8» предложен альтернативный способ оперативного контроля наличия и проведения выставленных и полученных счетов-фактур. Теперь в формах списков документов Реализация (акт, накладная) и Поступление (акт, накладная) появилась колонка Счет-фактура, где в наглядной форме отображаются статусы счетов-фактур, которые могут принимать значения:

- проведен;

- не проведен;

- отсутствует;

- не требуется (например, если товары передаются комиссионеру для реализации в рамках договора комиссии).

Статус счета-фактуры выделяется красным цветом, если по данным учетной системы:

- счет-фактура требуется, но не зарегистрирован;

- документ-основание проведен, а счет-фактура — нет.

Статусы изменяются автоматически при проведении документов поступления, реализации и счетов-фактур.

Если в списке документов Реализация (акт, накладная) счета-фактуры не выставлены на основании подпункта 1 пункта 3 статьи 169 НК РФ, их статус все равно будет принимать значение: отсутствует. Но программа позволяет учитывать такие ситуации обособленно. Для этого есть разные способы. Например, информацию:

- по операциям, которые не облагаются НДС согласно статье 149 НК РФ, можно отразить в комментарии к документу реализации;

- о реализации товаров (работ, услуг, имущественных прав) контрагенту, с которым заключено письменное согласие о невыставлении счетов-фактур, можно отразить в поле Дополнительная информация в карточке контрагента.

Используя настройку списка, пользователь может наглядно отображать ситуации, когда счета-фактуры не выставляются на законных основаниях и быстро визуализировать реальные ошибки (рис. 2).

Рис. 2. Контроль наличия выставленных счетов-фактур

Со статусами полученных счетов-фактур ситуация проще. Если поставщик не предъявляет НДС по конкретному договору, то в карточке договора с данным контрагентом следует снять флаг Поставщик по договору предъявляет НДС. В этом случае в списке документов Поступление (акт, накладная) статус счета-фактуры автоматически поменяется на значение Не требуется.

Также не будет фиксироваться ошибка на предмет полноты получения счетов-фактур по документам поступления в отчете Экспресс-проверка ведения учета.

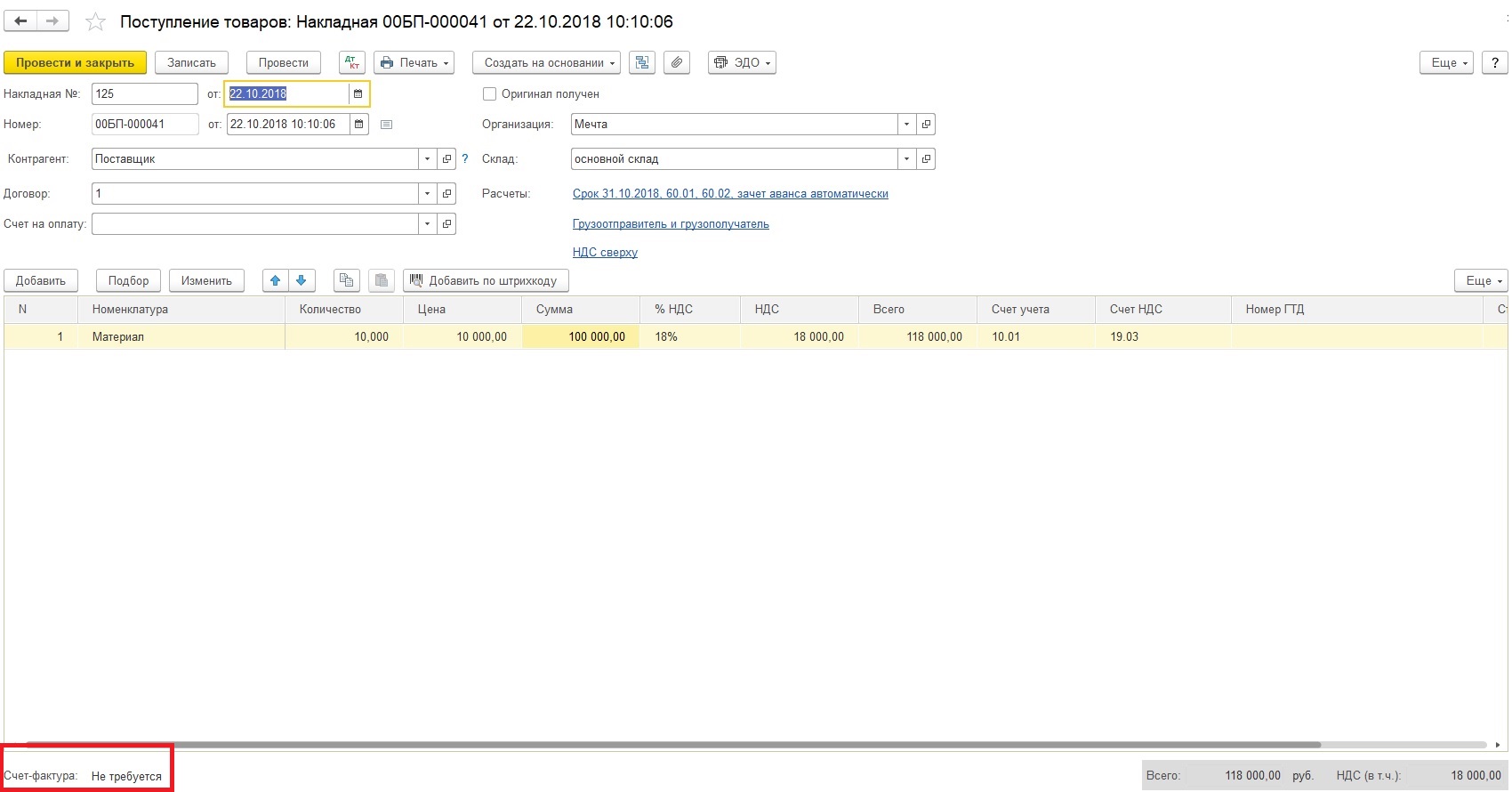

Оформление счетов-фактур на поступление и реализацию товаров и услуг

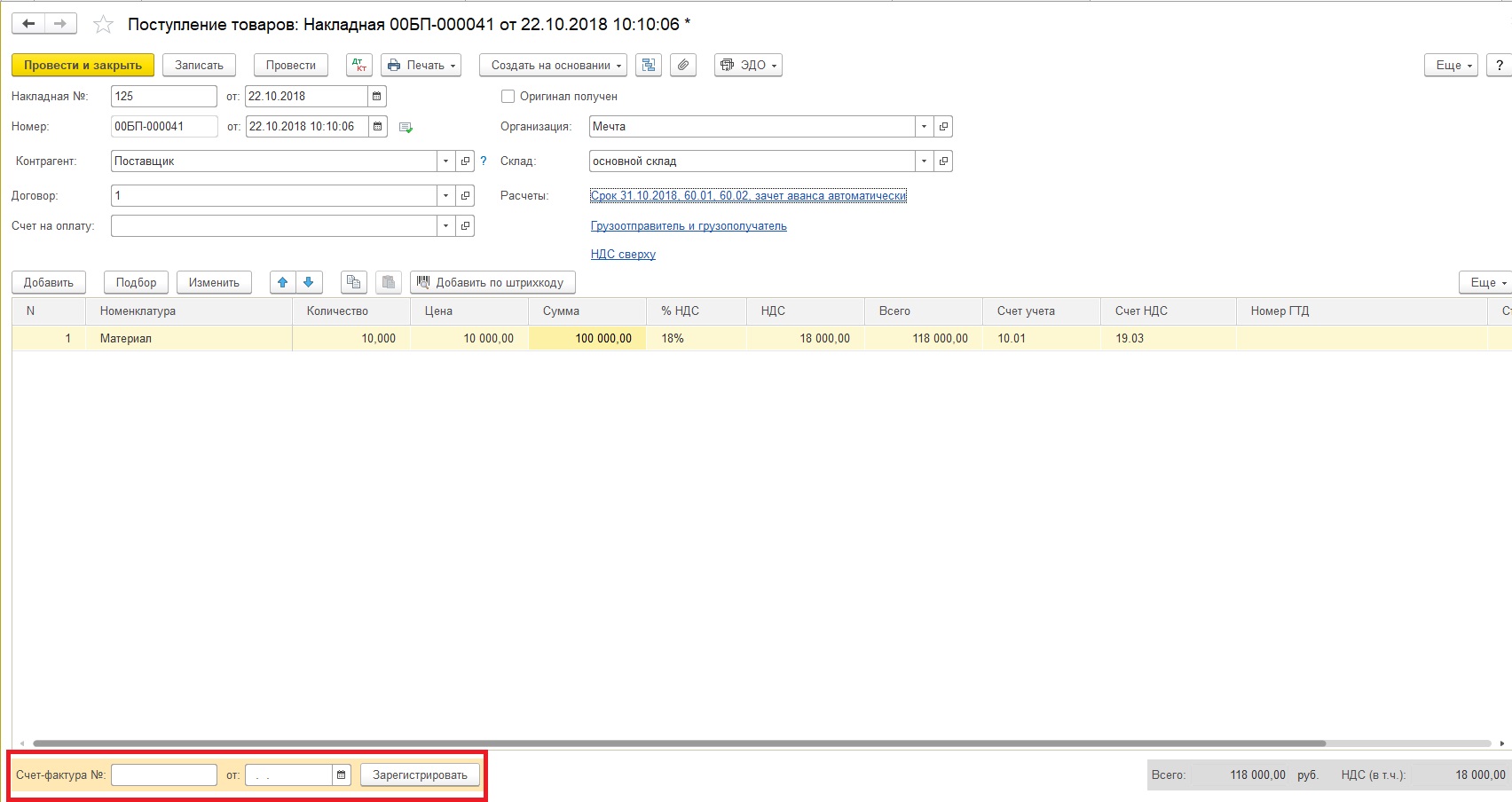

Если поставщик предъявил счет-фактуру на товары или услуги, программа позволяет зарегистрировать его непосредственно из документа «Поступление товаров и услуг». После того, как этот документ будет заполнен, нужно нажать ссылку «Зарегистрировать счет-фактуру», которая находится в нижней части документа поступления (доступно со всех вкладок):

Создан документ «Счет-фактура полученный», привязанный к документу-основанию – «Поступлению товаров и услуг». Код вида операции проставлен автоматически – 01 (Получение товаров, работ, услуг), заполнены и другие параметры. Требуется указать вручную только номер, который стоит в счете-фактуре поставщика. Затем нужно провести и закрыть счет-фактуру.

После того, как счет-фактура создан, ссылка в документе поступления приобретает вид «Счет-фактура № … от …». По этой ссылке можно открыть счет-фактуру:

Отчет по наличию полученных счетов-фактур

Просмотреть, по всем ли документам поступления поставщики предъявили счета-фактуры, можно с помощью специального отчета.

В отчете отображается наличие счета-фактуры по каждому документу поступления, а также признак проведения. Из отчета по двойному щелчку мыши возможно открыть документ поступления и, если поставщик предоставил счет-фактуру, зарегистрировать его.

Счет-фактура, выставленный клиенту при продаже

Оформление выданных клиентам счетов-фактур в 1С также автоматизировано. В заполненном документе продажи – «Реализация товаров и услуг» или «Акт выполненных работ» – необходимо нажать ссылку «Оформить счет-фактуру» (она расположена в нижней части документа). После этого будет создан и автоматически заполнен «Счет-фактура выданный» с кодом вида операции 01 (Реализация товаров, работ, услуг…). Его следует провести и закрыть.

Оформление счета-фактуры на несколько документов-оснований

Если требуется выставить один счет-фактуру на несколько документов продажи, можно воспользоваться страницей «К оформлению». Для этого нужно открыть журнал документов продажи:

И перейти по ссылке «К оформлению: Счета-фактуры»:

Откроется журнал счетов-фактур выданных, вкладка «К оформлению». Чтобы оформить счета-фактуры, нужно выделить несколько документов (удерживая Ctrl) и нажать «Оформить счет-фактуру»:

Будет создан счет-фактура, привязанный к нескольким документам-основаниям (их список открывается по ссылке). Его необходимо провести обычным способом.

Информация. При создании счета-фактуры вручную также возможно указать в нем несколько документов-оснований. Для этого служит ссылка «Добавить» в счете-фактуре полученном и «Подбор» в счете-фактуре выданном.

Контроль наличия счетов-фактур при закрытии месяца

Если в программе зарегистрированы не все необходимые счета-фактуры, при выполнении закрытия месяца в форме регламентных операций будет отображаться ссылка «Оформить счета фактуры и таможенные документы», с пояснением: «Данные операции требуется выполнить вручную»:

По этой ссылке открывается «Помощник по учету НДС». Из него доступен переход в отчет по наличию полученных счетов фактур или на страницу «К оформлению» выданных счетов-фактур, для оформления недостающих документов.

Ошибки по НДС – как найти и исправить в 1С 8.3

Рассмотрим как найти и исправить ошибки по НДС в 1С 8.3 для правильного ведения учета и формирования отчетности по НДС. Изучим как осуществить экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС и как сверить НДС с контрагентами в 1С 8.3 пошагово.

Ошибки по НДС в 1С 8.3 можно разделить на два раздела:

- Ошибки, связанные с расчетом по НДС, то есть суммой рассчитываемой НДС.

- Технические ошибки по НДС. Например, неверно указаны дата или номер счет-фактуры или ИНН контрагента.

Экспресс-проверка ведения учета НДС в 1С 8.3

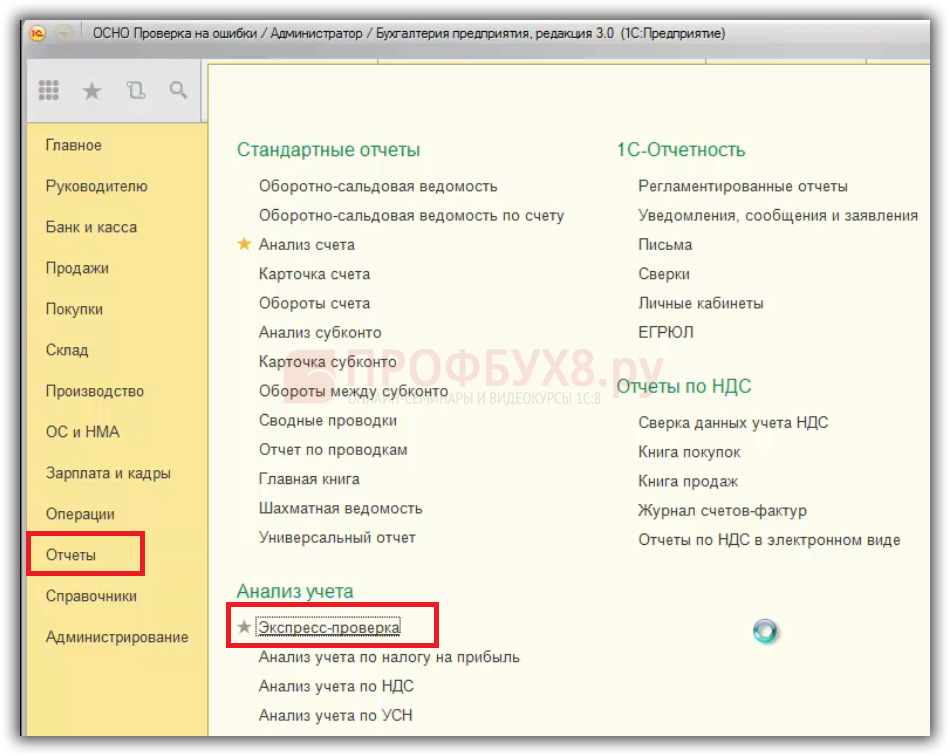

Ошибки по расчету НДС в 1С 8.3 поможет выявить Меню Отчеты – Экспресс-проверка ведения учета:

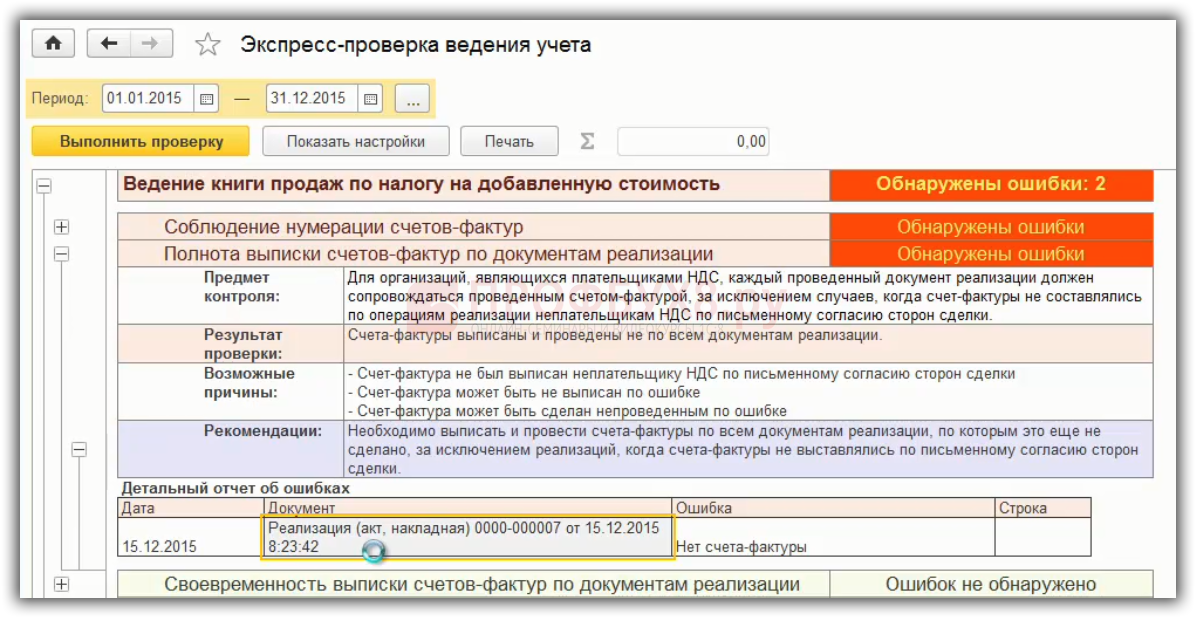

На примере рассмотрим Экспресс-проверку ведения учета по НДС за год, но также можно установить отчетный период – квартал. Необходимо установить флажки по ведению Книги продаж и Книги покупок по НДС. Выполнить проверку:

В 1С 8.3 выполняется проверка и выдаются данные. В нашем примере обнаружены ошибки:

Проведем анализ ошибок по учету НДС в 1С 8.3:

Ошибка «Полнота выписки счетов-фактур по документам реализации» означает, например, что не выписана накладная. Или выписка счет-фактуры осуществлена в другой программе, например 1С Торговля и склад и не занесена в 1С 8.3 Бухгалтерия 3.0:

Следовательно, сдав декларацию по НДС, контрагент организации – покупатель отразит счет-фактуру, которая отсутствует в книге продаж. Соответственно, не пойдут данные по декларации НДС. Необходимо внимательно относится к таким ошибкам по НДС в 1С 8.3.

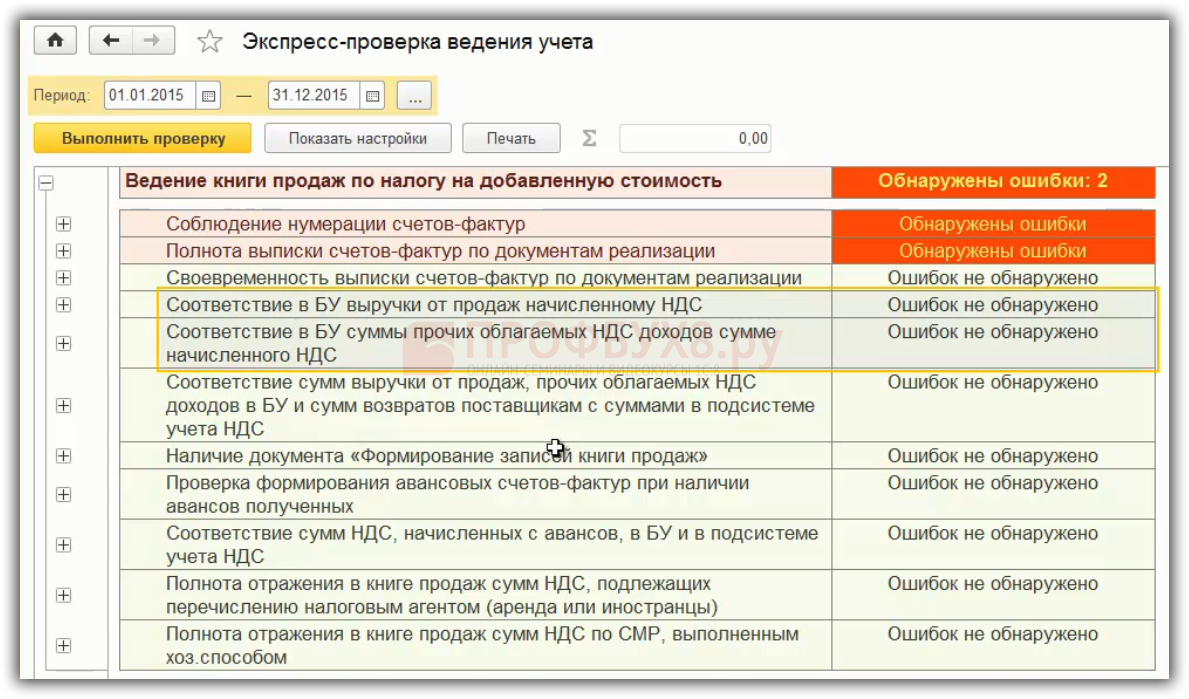

Особенно, необходимо посмотреть на пункты, связанные с расчетом НДС:

Штрафы не облагаются НДС, а 1С 8.3 может выйти ошибка. По экспресс-проверке нужно внимательно отслеживать какие операции отражаются. Какие-то ошибки могут быть в виде предупреждения.

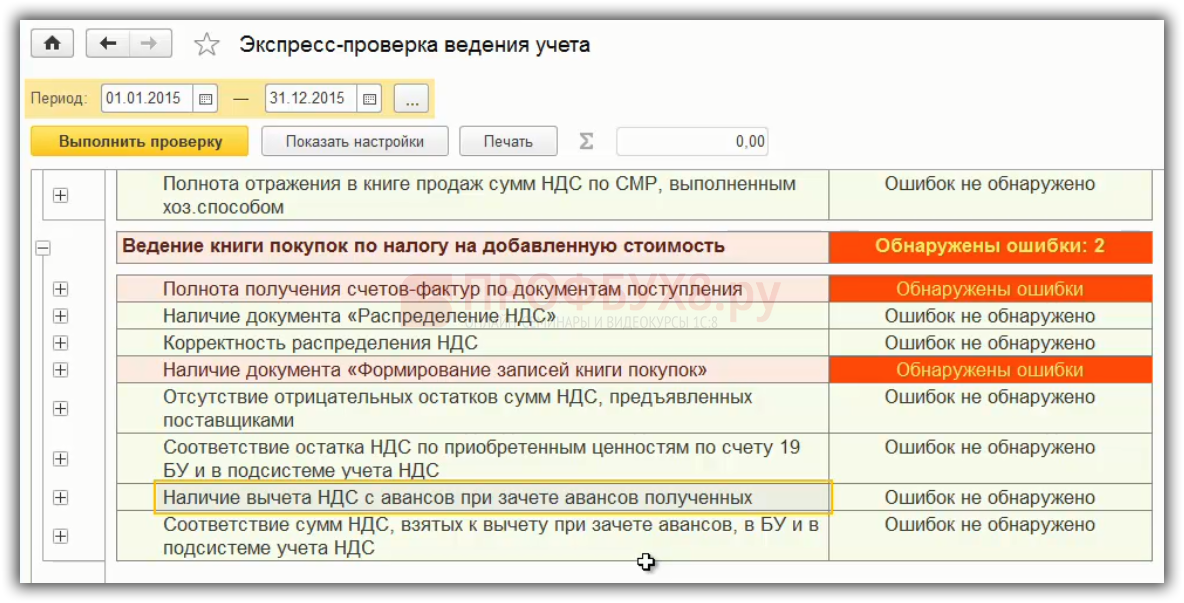

В книге покупок нужно смотреть на соответствие НДС на 19 счете к тому, что принято к вычету:

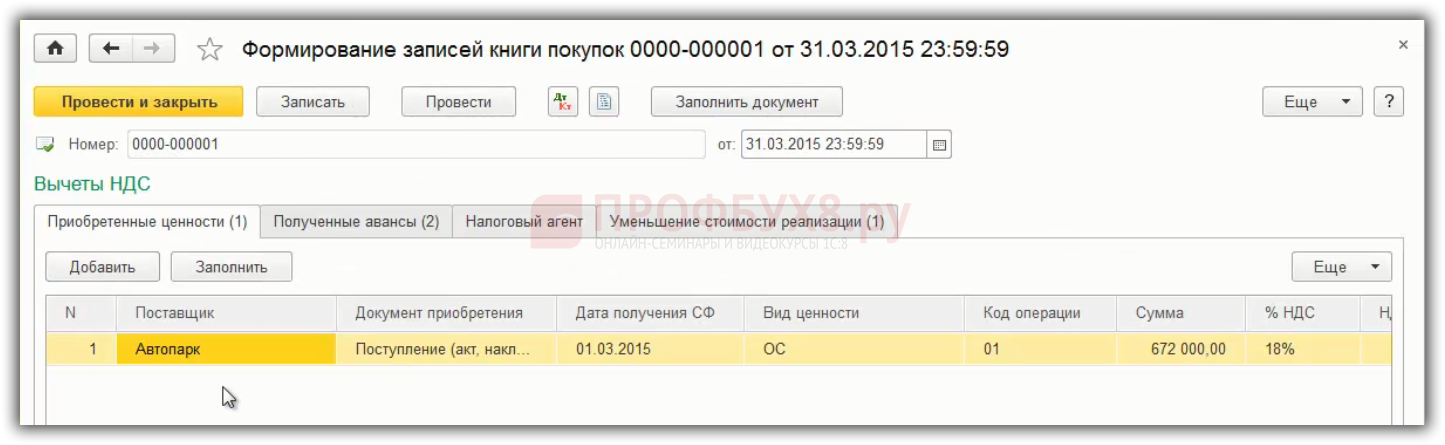

Формирование записей книги покупок и записей книги продаж на конец года в 1С 8.3

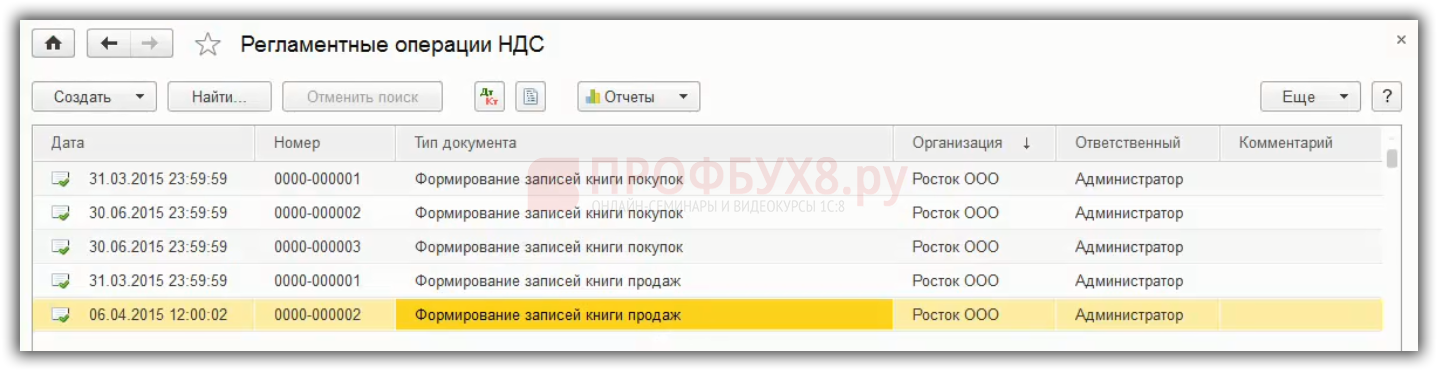

В 1С 8.3 перед экспресс-проверкой учета НДС должно быть сформировано два регламентных документа – это формирование записей книги покупок и записей книги продаж на 31 декабря. Меню Операции – Регламентные операции НДС:

По книге покупок заполняются документы. Если вычеты по НДС переносятся на следующий год, так как в течение трех лет организация может это сделать, то из документа удаляется строка. Счет 19 отразится и в балансе, и в регистре по НДС:

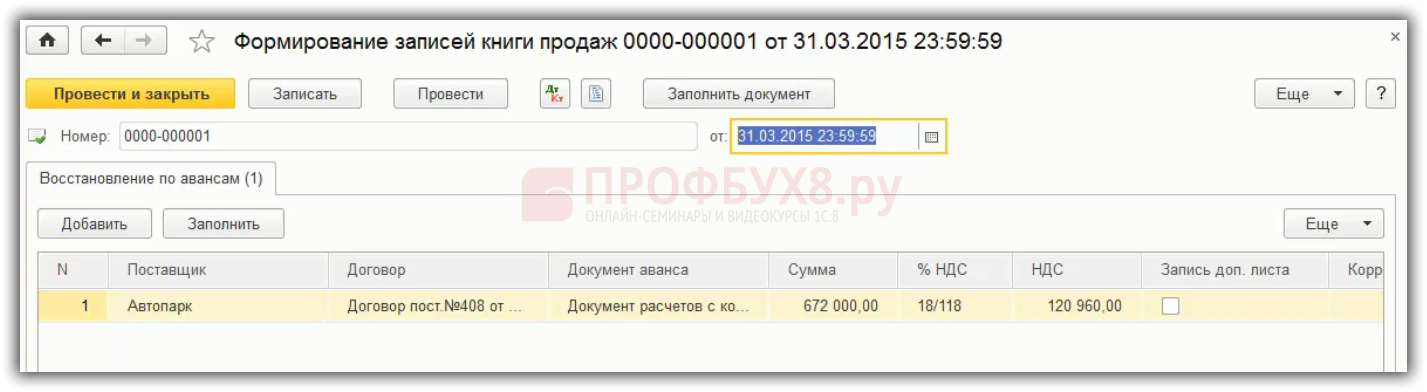

По книге продаж формируется единственная запись, связанная с восстановлением по авансам. Например, при перечислении аванса поставщику получена авансовая счет-фактура. По ней НДС принят к вычету. Далее, когда поставщик поставляет товары, работы, услуги необходимо восстановить НДС по ранее принятому к вычету с аванса. Восстановление НДС в 1С 8.3 автоматически осуществляется с помощью документа формирования записи книги продаж:

Экспресс проверка выявляет не все ошибки по учету НДС. На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС, разбираем соответствие книг покупок и продаж и оборотам по счетам и много другое.

Технические ошибки по НДС в 1С 8.3

Технические ошибки при заполнении декларации по НДС поможет выявить раздел Отчеты – Сверка данных учета НДС. С 2015 года декларация по НДС расширенная. В ФНС осуществляется проверка каждого счета-фактуры из книги покупок путем поиска пары из книги продаж продавца. С 2016 года будут приходить уведомления ФНС по представлению пояснений в связи с неточностью указанных данных в книгах покупок и продаж. Например, указан неверно номер счет-фактуры или дата. Чтобы такого не было перед сдачей отчетности по НДС необходимо свериться с контрагентом.

Как сверить НДС с контрагентами в 1С 8.3

Начать нужно с книги покупок, то есть со всеми поставщиками. Для этого в 1С 8.3 есть отчет Сверка данных учета НДС:

Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

Сервис 1С 8.3 позволяет оперативно сверить данные из книги покупок с данными из книги продаж организации – продавца.

Шаг 1. Настройка учетной записи почты email в 1С 8.3

В 1С 8.3 реализована возможность получения и отсылки сообщений через почту по email. Раздел Администрирование – Органайзер – Настройка системной учетной записи.

Как отправлять электронную почту email в 1С 8.3, какие необходимы для этого настройки на главных почтовых серверах: mail.ru, yandex.ru, gmail.com рассмотрено в статье «Отправка документов из 1С 8.3 на электронную почту».

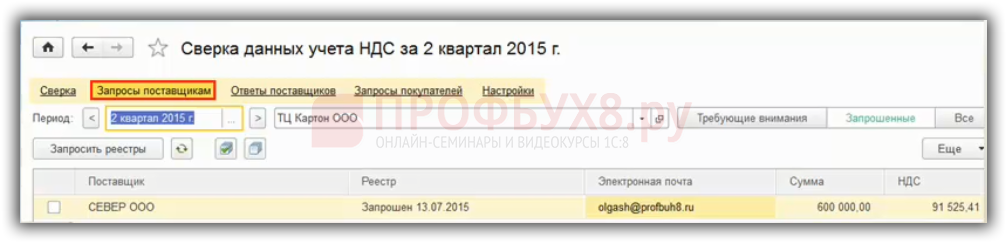

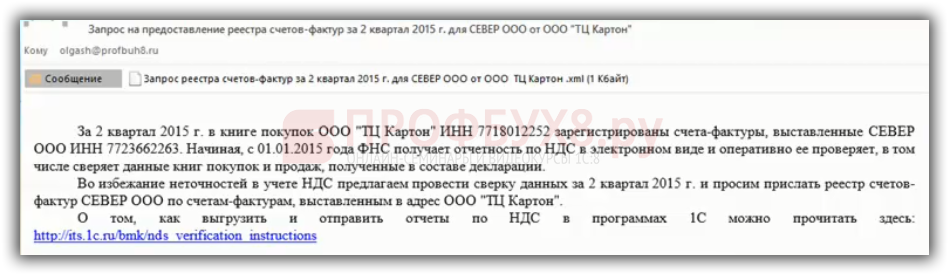

Шаг 2. Отправить запросы поставщикам для сверки данных по НДС

Отправить запросы поставщикам, с которыми необходима сверка. Раздел Отчеты – Сверка данных учета НДС – гиперссылка запросы поставщикам. Необходимо указать отчетный период, по которым нужно сформировать запросы, далее запросить реестры. Тем поставщикам, которые отмечены галочкой отправляются по email запросы:

Данное сообщение придет на email поставщика:

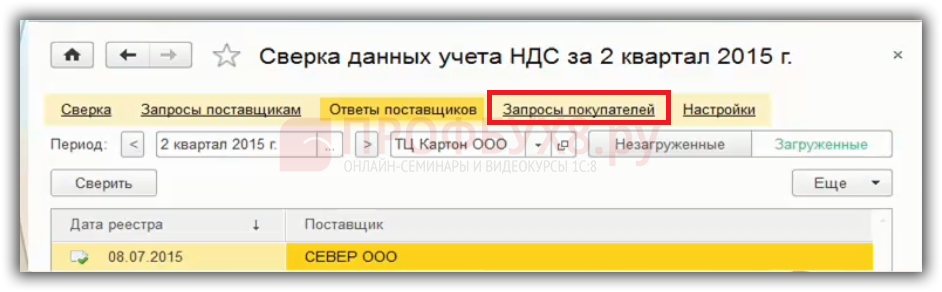

Шаг 3. Показать поставщику как отправить Реестр счетов-фактур из 1С 8.3

Продавец получит сообщение от покупателя, которое автоматически отражается на закладке Запросы покупателей. Чтобы отослать покупателю Реестр счетов-фактур, необходимо нажать на кнопку Ответить. После чего все данные по запросу, которые есть в базе 1С 8.3 поставщика, выгрузятся на email:

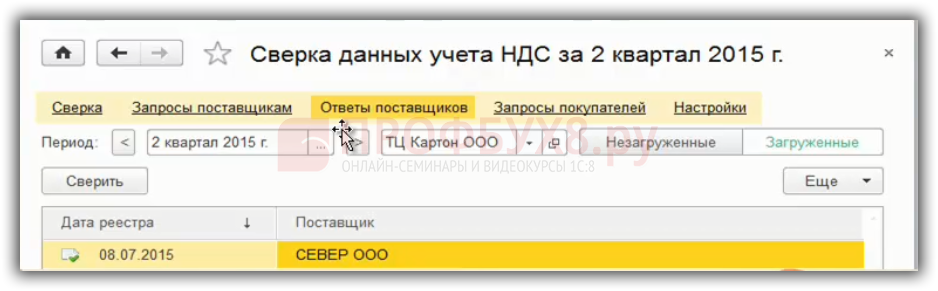

Шаг 4. Получить от поставщика Реестр счетов-фактур

Ответ от поставщика будет получен и будет размещен в 1С 8.3 на закладке Ответы поставщиков:

Шаг 5. Сверка с реестром счетов-фактур поставщика в 1С 8.3

Чтобы сделать сверку с полученным реестром поставщика нужно на закладке Сверка использовать кнопку Сверить:

Из примера данные счетов – фактур № 38,39 совпадают. А по данным счетов – фактур № 40,400 выходит ошибка. По примеру № счет фактуры ошибочно указан в базе 1С 8.3, вместо №40 указан №400. Если данную ошибку вовремя не выявить и сдать отчетность по НДС, то придет требование из ФНС. В ответ ФНС организация должна отправить квитанцию в течение 6 дней, а далее в течение 5 дней установить причину ошибки.

Как исправить техническую ошибку после сдачи отчетности по НДС

Например, 15 сентября, в 3 квартале, организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, на основании которой НДС был принят к вычету.

14 ноября, в 4 квартале, оказалось, что при вводе первичных документов и счета-фактуры в программу 1С 8.3 бухгалтер организации-покупателя допустил техническую ошибку при вводе данных счет – фактуры. При этом, счет-фактура поставщиком была оформлена верно. Впоследствии, данную ошибку бухгалтер выявил сам.

Трудность заключается в том, что порядок исправления «технических ошибок» , на сегодня не прописан в законодательстве. Представители ФНС дают следующие рекомендации: необходимо внести изменения в книгу покупок, но так как период закрыт, то все изменения должны осуществляться через дополнительные листы:

- Неправильная запись аннулируется;

- Правильная запись добавляется;

- Представляется «уточненка» с Приложением 1 к Разделу 8 декларации по НДС.

Что делать если пришло требование о представлении пояснений по декларации НДС

При получении письма из налоговой в виде электронного требования о представлении пояснений необходимо:

- В течение 6-ти рабочих дней отправить квитанцию о его получении согласно п.5.1 ст 23 НК РФ. Если квитанция не будет отправлена, то будут санкции – блокировка счета в силу пп.2 п.3 ст.76 НК РФ.

- Ответить на такое требование необходимо в электронной форме в течение 5-ти рабочих дней в силу п.3 ст.88 НК РФ.

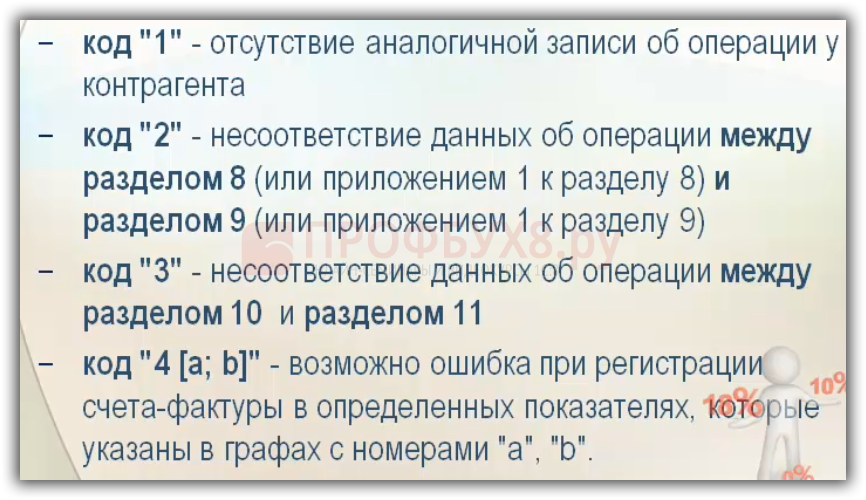

Применяются коды для обозначения ошибок по требованиям о представлении пояснений ФНС:

Как отвечать на требование ФНС о представлении пояснений

Форма требования о представлении пояснений и ответа на требование ФНС опубликованы в письме ФНС от 07.04.2015 № ЕД-4-15/5752.

В ответ на требование представления пояснений ФНС прикрепляются Приложения в виде таблиц, дублирующих форму разделов декларации по НДС с 8 по 12, в которых указаны неточности либо ошибки. Требования по другим разделам декларации НДС представляются в произвольном виде.

Как исправить ошибку в декларации по НДС

Рассмотрим, как исправить ошибки в суммовых показателях декларации по НДС, которые повлияли на расчет налога НДС.

Вне зависимости от того, кем они были обнаружены – ФНС при камеральной проверке или самостоятельно налогоплательщиком. Ошибка исправляется только путем представления уточненной декларации НДС в силу п. 1 ст. 81 НК РФ. Уточненные декларации по НДС представляются на основании данных Дополнительных листов к книге покупок и книге продаж.

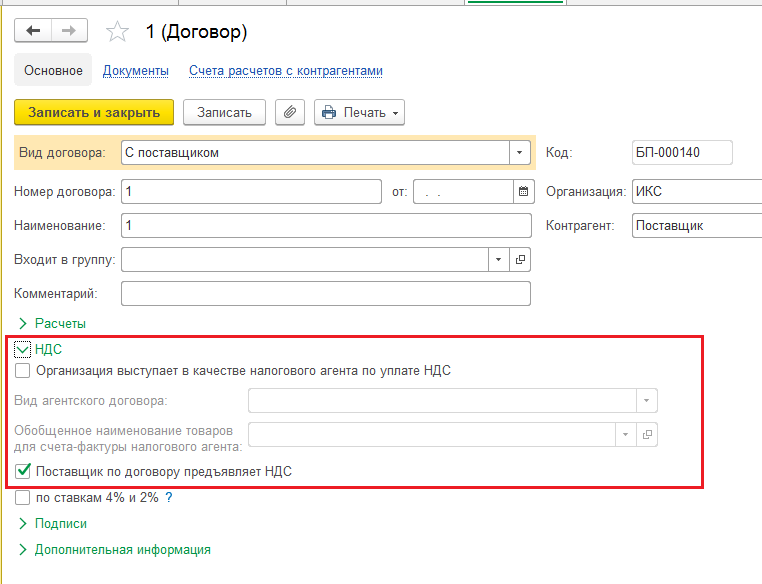

Почему в программе 1С:Бухгалтерия предприятия ред. 3.0 в документе поступления не получается заполнить счет-фактуру?

Почему в программе 1С:Бухгалтерия предприятия ред. 3.0 в документе поступления не получается заполнить счет-фактуру?

Ответ:

Необходимо зайти в договор с данным контрагентом и снять галочку, в разделе НДС «Организация выступает в качестве налогового агента по уплате НДС». Флажок «Поставщик по договору предъявляет НДС» должен стоять. Тогда в программе появится возможность заполнения счет-фактуры.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.