Заполняем поле 110 в платежном поручении в 2023 году

Последнее решение о заполнении поля 110 платежного поручения

До появления указания Банка России от 06.11.2015 № 3844-У существовали разногласия, связанные с заполнением поля 110 в поручениях на налоговые платежи. Возникали они из-за несогласованности законодательных норм и разъяснений различных государственных органов. Так, Минфин РФ своим приказом от 30.10.2014 № 126н обозначил, что заполнение данного поля с начала 2015 года не требуется. Впоследствии ЦБ РФ в письме от 30.12.2014 № 234-Т разъяснил, что все-таки заполнять поле необходимо и в нем следует проставлять 0.

Окончательно эту ситуацию разрешил ЦБ РФ, в конце 2015 года внесший изменения в положение Центробанка от 19.06.2012 № 383-П (указание Банка России от 06.11.2015 № 3844-У). В приложении 1 к этому документу, содержащем описание реквизитов платежного поручения, появилась пометка, согласно которой в общих случаях значение реквизита 110 не заполняется. Аналогичное положение имеется и в действующем с 10.09.2021 взамен положения 383-П положении Банка России от 29.06.2021 № 762-П.

Оформление поля 110 платежного поручения в 2023 году

С 2023 года произошли кардинальные изменения в порядке уплаты налогов. Порядок заполнения реквизитов платежных поручений также были скорректирован.

ВАЖНО! В 2023 году налоги оплачиваются посредством единого налогового платежа (ЕНП) по единым реквизитам на единый налоговый счет (ЕНС). Также в 2023 году некоторые бюджетные платежи допустимо совершать по реквизитам конкретного налога/взноса/сбора. Подробнее об этом мы писали здесь.

При этом в 2023 году порядок заполнения поля 110 не изменился для любого способа уплаты налогов. Таким образом, оформляя платежное поручение в 2023 году, поле 110 в нем следует оставлять пустым. Это будет соответствовать действующим правилам, установленным Центробанком РФ для осуществления денежных перечислений.

Подробную инструкцию по заполнению платежных поручений в соответствии с новыми правилами смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

В соответствии с актуальной редакцией документа ЦБ РФ, регулирующего правила оформления денежных перечислений, заполнять поле 110 в поручении на платеж не требуется.

Заполнение полей 101-110 в расчетных документах нового образца

В своих обращениях партнеры фирмы «1С» и пользователи приводят, в частности, такие примеры требований, выдвигаемых отдельными банками:

- в неналоговых платежных поручениях необходимо указывать нули в полях 104-110;

- КПП плательщика должен быть указан всегда, а КПП получателя — только в налоговых платежных документах.

Положения указания № 1256-У уже отражены в последних релизах типовых решений для семейства программ «1С:Предприятие 7.7», однако с появлением указанных выше нестандартных требований отдельных банков возникла необходимость подробно разъяснить, чем руководствовались разработчики фирмы «1С» при реализации новых требований законодательства.

Заполнение полей 101-110

В п. 2.10 Положения о безналичных расчетах в Российской Федерации, утвержденного ЦБ РФ 03.10.2002 №2-П (далее Положение 2-П), говорится:

Выдержка из документа:

Поля «Плательщик», «Получатель», «Назначение платежа», «ИНН» (ИНН плательщика), «ИНН» (ИНН получателя), а также поля 101 — 110 в расчетных документах на перечисление и взыскание налоговых и иных обязательных платежей заполняются с учетом требований, установленных Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации в нормативных правовых актах, принятых совместно или по согласованию с Банком России».

Из приведенной цитаты следует, что заполнение полей «Плательщик» (8), «Получатель» (13), «Назначение платежа» (24), «ИНН» (ИНН плательщика) (60), «ИНН» (ИНН получателя) (61), а также 101 — 110 регулируется нормативными документами Банка России только для неналоговых расчетных документов.

Общие требования к заполнению реквизитов расчетных документов изложены в п. 2.10 Положения 2-П. Приведем выдержки, касающиеся только рассматриваемых полей расчетных документов:

Выдержка из документа:

«2.10. Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

з) назначение платежа.

Поля, реквизиты которых не имеют значений, остаются незаполненными».

Из общих требований к заполнению реквизитов следует, что для неналоговых расчетных документов перечисленные выше поля могут либо содержать значение, либо оставаться незаполненными (например, в случае, когда получателю платежа не присвоен ИНН). Как видим, прямое требование проставлять «0» в полях, не содержащих значение, отсутствует.

Для неналоговых расчетных документов порядок заполнения значений реквизитов приведен в приложениях 4, 8, 12, 16 к Положению 2-П. Обратимся к этим приложениям.

В частности, в приложении 4 описан порядок заполнения полей «Плательщик» (8), «Получатель» (13), «Назначение платежа» (24), «ИНН» (ИНН плательщика) (60), «ИНН» (ИНН получателя) (61), а для полей 101-110 говорится, что в этих полях «указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации, в соответствии с п. 2.10 части I настоящего Положения».

Теперь обратимся к приказу МНС России № БГ-3-10/98, ГТК России № 197, Минфина России № 22н от 03.03.2003 «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации».

Из текста правил, утвержденных этим приказом, как мы считаем, совершенно определенно следует, что эти правила применяются только при заполнении расчетных документов на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации.

Изложенные выше выводы подтверждает письмо ЦБ РФ «Вопросы по применению Положения Банка России от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» в редакции Указания Банка России от 03.03.2003 N 1256-У» (опубликовано в «Вестник Банка России», № 28, 21.05.2003).

В письме говорится:

«Пунктом 1.2 Указания №1256-У предусмотрен порядок контроля банками расчетных документов при их приеме к исполнению в части заполнения полей 101 — 110 платежного поручения и инкассового поручения, в соответствии с которым расчетные документы, содержащие информацию в поле 101, подлежат проверке на обязательное указание информации в полях 102 — 110. При этом на банки не возложена обязанность осуществлять проверку правильности указания информации в полях 101 — 110 расчетных документов.

Если в расчетных документах поле 101 не заполнено, проверка на указание информации в полях 102 — 110 не осуществляется.

При контроле расчетного документа не проводится анализ его реквизитов для установления цели платежа (в бюджетную систему Российской Федерации либо в иных целях).

Таким образом, при осуществлении контроля расчетных документов в части заполнения полей 101 — 110 банк вправе не принимать к исполнению (возвращать без исполнения) расчетные документы только в том случае, если поле 101 расчетного документа заполнено и не заполнены поля (какое-либо из полей) 102 — 110″.

Из приведенной цитаты следует, что если в расчетном документе не заполнено поле 101, при проверке правильности заполнения полей расчетных документов действуют требования Положения 2-П. Как уже было сказано выше, Положение 2-П регулирует заполнение полей «Плательщик» (8), «Получатель» (13), «Назначение платежа» (24), «ИНН» (ИНН плательщика) (60), «ИНН» (ИНН получателя) (61), и не относится к полям 101-110.

Указание КПП получателя

Необходимость указания КПП получателя в налоговых расчетных документах на данный момент, как нам кажется, является спорной.

В «Правилах указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» (приложение 1 к приказу МНС РФ №БГ-3-10/98, ГТК РФ №197, Минфина РФ №22н от 03.03.2003), в отличие от КПП плательщика, для которого сказано: «В случае отсутствия у плательщика кода причины постановки на учет (КПП) в поле «КПП» плательщика (102) проставляется ноль («0″)», для КПП получателя не оговорено — что именно следует указывать в этом поле в случае отсутствия у получателя платежа кода причины постановки на учет. Однако, принимая во внимание п. 1.2 Указания №1256-У («расчетные документы, содержащие информацию в поле 101, подлежат проверке на обязательное указание информации в полях 102 — 110»), можно сделать совершенно определенный вывод, что в поле «КПП получателя» в налоговых расчетных документах обязательно должно быть указано какое-либо значение. Если проводить аналогию с полем «КПП плательщика», в поле «КПП получателя» следует указывать либо КПП, либо «0».

Выводы

Учитывая изложенные выше положения законодательства, мы считаем, что если в расчетном документе, представленном организацией в учреждение банка, поле 101 заполнено каким-либо значением, расчетный документ следует считать документом на перечисление налогов, сборов и иных обязательных платежей. В этом случае банк обязан проверить наличие информации в полях 101-110. При этом нам не удалось найти в законодательстве указаний на то, что банк вправе осуществлять проверку правильности заполнения полей 101-110 — он должен проверить только факт наличия информации и количество разрядов в указанных полях.

В случае, если поле 101 не заполнено, расчетный документ следует считать расчетным документом на перечисление текущих неналоговых платежей. В частности, об этом на пресс-конференции, посвященной внедрению новых форматов платежных поручений, говорила заместитель руководителя Департамента учета и отчетности МНС России Н.А. Козлова. Она подчеркнула, что банк проверяет соответствующие поля платежного поручения только в том случае, если заполнено поле 101 — «статус лица, оформившего платежный документ — налогоплательщик»

В нормативных документах ничего не говорится о том, что в этом случае банк должен контролировать наличие информации в полях 102-110, а тем более — обязывать составителя расчетного документа указывать какую-либо информацию в этих полях: таких требований в приведенных выше нормативных документах не содержится.

В платежных документах, реализованных в экономических программах фирмы «1С», заполнение полей 101-110 осуществляется в соответствии с приведенными выше доводами, а именно:

- в расчетных документах на перечисление налогов, сборов и иных обязательных платежей поля 101-110 заполняются либо значащей информацией, либо, при невозможности ее указания — нулями;

- в расчетных документах на перечисление текущих неналоговых платежей поля 101-110 не заполняются.

Фирма «1С» рекомендует своим пользователям в случае возникновения проблем при представлении в обслуживающие их банки платежных документов, подготовленных при помощи экономических программ фирмы «1С»:

- ссылаться на упомянутые в данном тексте нормативные документы и использовать приведенные выше доводы;

- запрашивать у работников банка разъяснения того, на каком основании они предъявляют требования, не упомянутые в нормативных актах.

Информацию о таких случаях с указанием возможно более полных данных банка и того, какие аргументы приводили работники банка в обоснование своей позиции, просим передавать в службу технической поддержки фирмы «1С».

Платежное поручение в 1С 8.3 Бухгалтерия — пошаговая инструкция

Платежное поручение в программе 1С является документом, который служит для оплаты контрагентам. Как сделать платежное поручение в 1С 8.3 в наиболее распространенных случаях — самые быстрые и удобные способы вы узнаете из статьи.

Все виды операций в Платежном поручении — Платежное поручение в 1С

Платежное поручение поставщику в 1С Бухгалтерия 8.3

Для создания платежей поставщикам в программе 1С есть как минимум 4 способа. Выберите для себя самый удобный и походящий конкретному случаю, а также посмотрите подробную пошаговую инструкцию по заполнению реквизитов платежного поручения в 1С 8.3 в материале Документ Платежное поручение вид операции Оплата поставщику

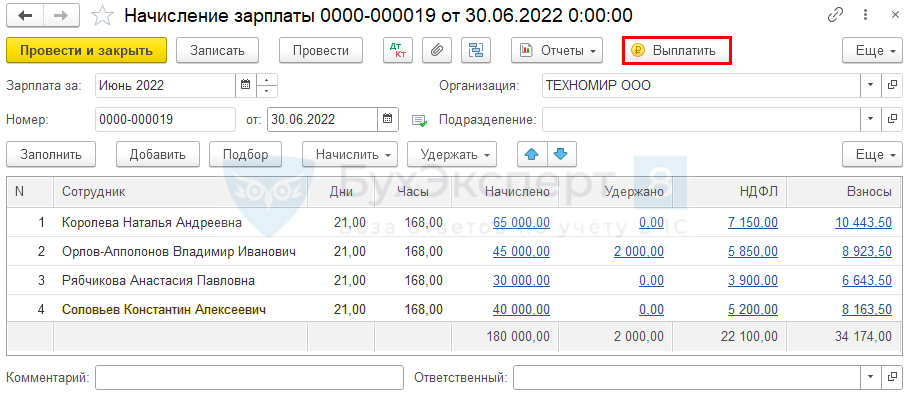

Платежное поручение на выплату зарплаты в 1С Бухгалтерия 8.3

Платежки на выплату зарплаты формируются минимум 2 раза в месяц:

- по зарплатному проекту, если требуется направить п/п с реестром;

- без зарплатного проекта — если зарплата перечисляется на банковские карты сотрудников.

Чтобы максимально упростить себе эту задачу, используйте в обоих случаях кнопку Выплатить в документе Начисление зарплаты .

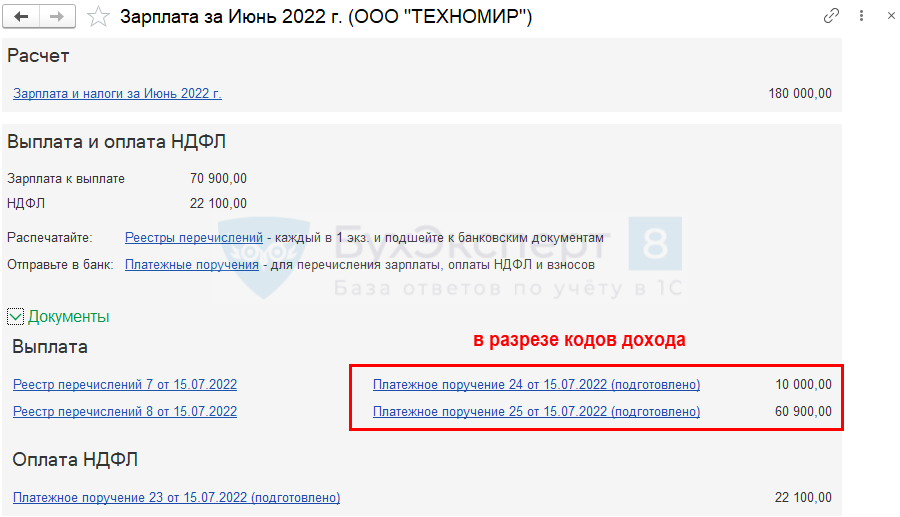

Таким образом создается полный комплект документов на выплату в программе: реестры, платежки на зарплату и НДФЛ.

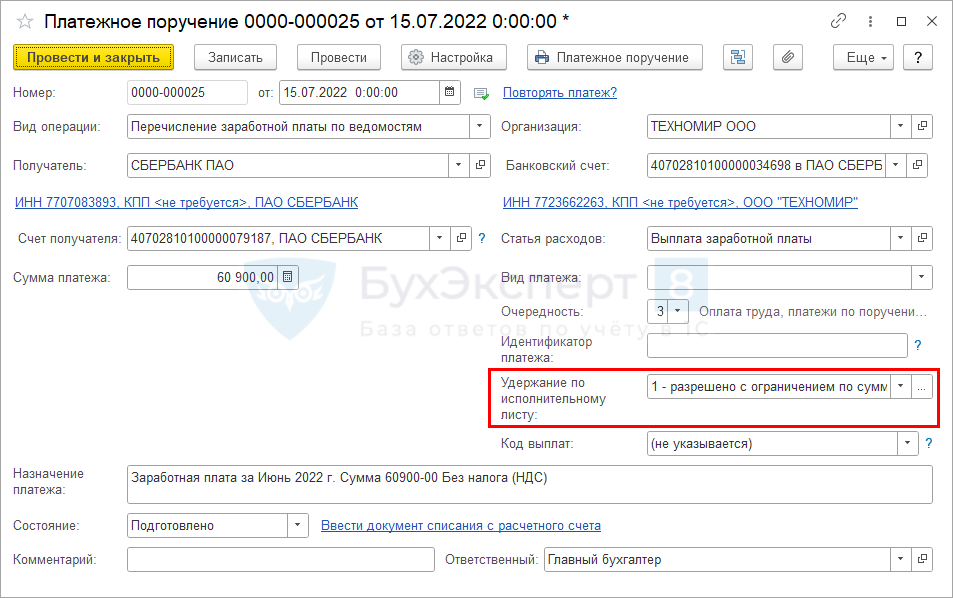

На зарплатном проекте платежные поручения создаются отдельно по каждому виду доходов для целей удержания судебными исполнителями.

При выплате зарплаты на карты (без зарплатного проекта) платежки формируются отдельно:

- на каждого сотрудника;

- по каждому виду дохода.

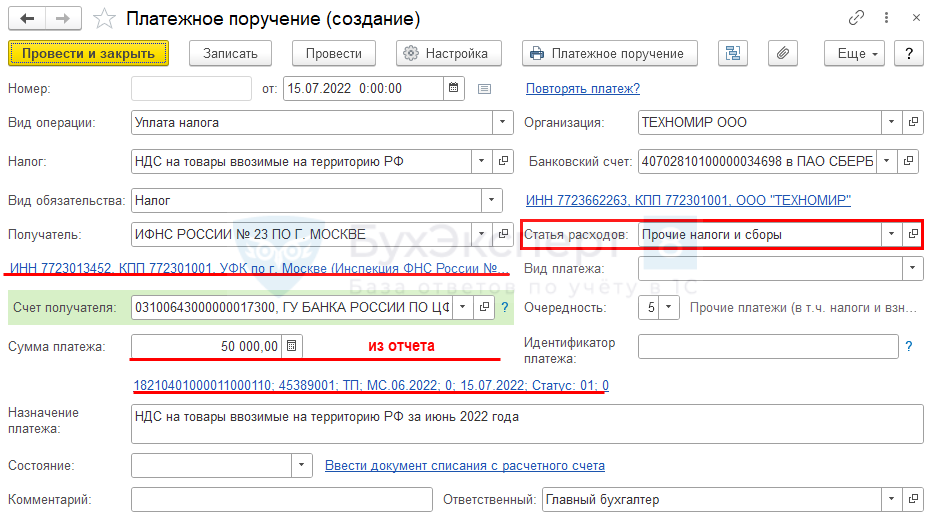

Платежное поручение по налогам в 1С Бухгалтерия 8.3

Платежные поручения по уплате налогов и взносов ни в коем случае не создавайте копированием старых. Это часто приводит к ошибкам в реквизитах, а следовательно, к возникновению неверных данных в КРСБ и некорректному учету уплаченных сумм программе.

Обязательно обновляйте программу перед уплатой налогов, чтобы порядок заполнения платежки и реквизиты были актуальными с учетом изменений законодательства.

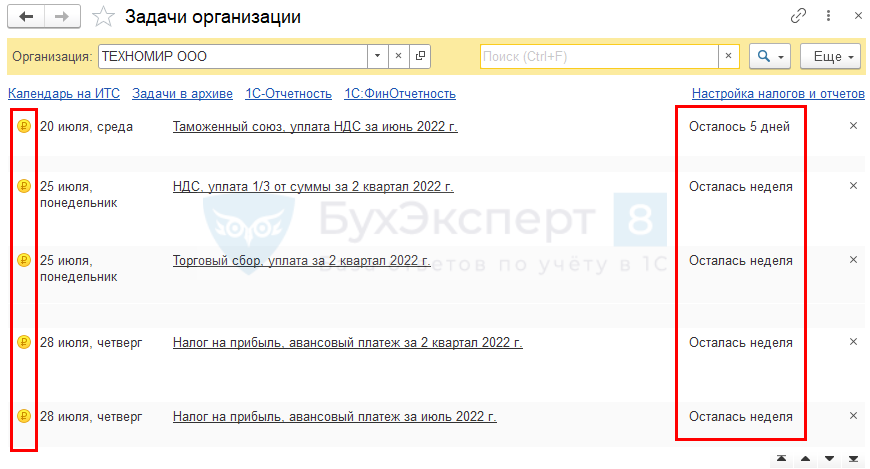

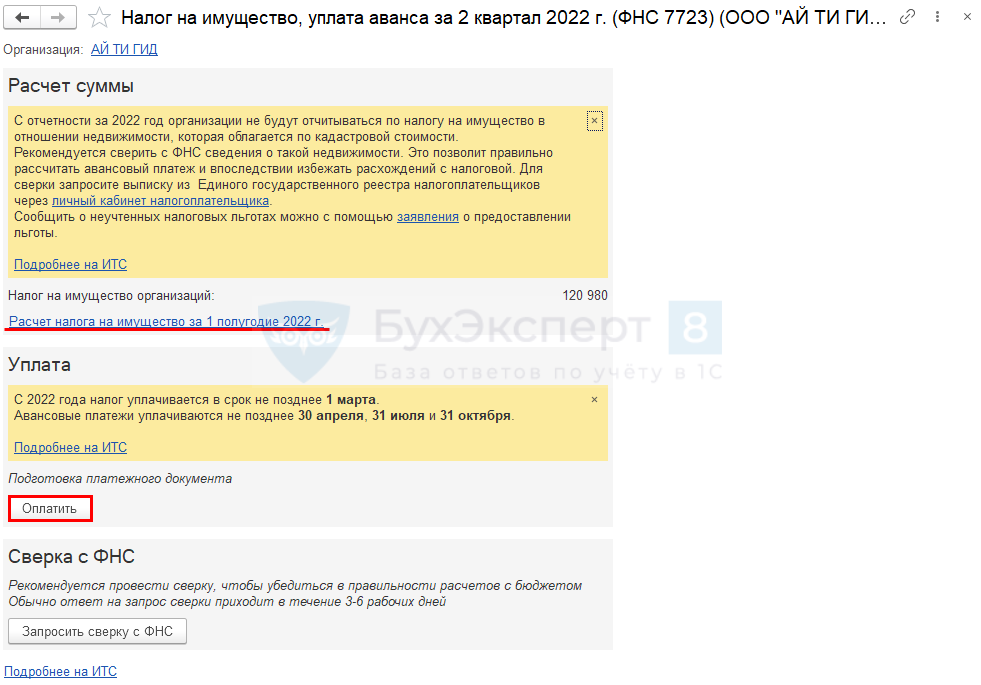

Самый надежный способ создания платежного поручения в бюджет — из раздела Главное — Задачи организации.

Задача по уплате отмечена соответствующим значком и показан крайний срок исполнения. По ссылке с названием платежа перейдите в помощник его расчета и уплаты.

Чтобы сделать платежку из помощника, в программе сначала создайте отчет по этому налогу, после этого по кнопке Оплатить платежное поручение формируется автоматически.

Если декларация по налогу не представляется, должен быть выполнен расчет регламентной операцией по начислению налога.

Все необходимые данные заполнятся автоматически, проверьте их визуально.

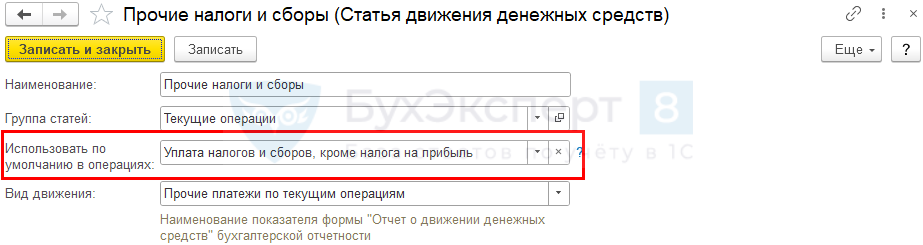

Например, при уплате почти всех налогов автоматически устанавливается статья ДДС Прочие налоги и сборы. Если нужно, вручную измените ее.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Довольно часто пользователи, начинающие работать в 1С, не могут определиться.Для перечисления госпошлины безналичным способом необходимо предоставить банку платежное поручение.Документ Платежное поручение с видом операции Оплата поставщику позволяет сформировать..

(2 оценок, среднее: 5,00 из 5)

Заполнение поля 110 платежного поручения

Код выплаты 110 в платежном поручении — это указание на то, из каких средств — бюджетных или частных — переводят денежные средства. Но заполняют это поле нечасто: только когда деньги направляют физическим лицам.

Подробный разбор правил, как оформлять новые платежные поручения в 2020 году, содержится в материале «Как заполнить поля платежного поручения». В этой статье рассмотрим, как правильно заполнять поля 110 и 107.

Образец заполненного платежного поручения

Новое в заполнении поля 110

Подробнее о нововведениях для полей 110 и 107 рассказано в материале «В платежку ввели новый реквизит». Здесь кратко про новые правила заполнения платежных поручений (последние новости) в 2020 году.

На основании Положения Банка России от 19.06.2012 №383-П в поле 110 в платежном поручении в 2020 году необходимо проставить код выплаты при перечислении денежных средств из бюджета в пользу физлиц. Это новшество введено указанием ЦБ РФ от 05.07.2018. До этого момента поле оставалось пустым.

Изменения потребовались, чтобы банки смогли отследить исполнение требований законодательства о безналичной выплате за счет бюджета только на эмитированные платежные карты «Мир». В настоящее время при осуществлении перевода в пользу физлиц за счет бюджетных средств отправители обязаны фиксировать это в поле 110.

Когда и какой тип платежа 110 в платежном поручении указывать, запомнить легко:

- при перечислении средств из бюджета в нужном знакоместе ставится цифра 1;

- при осуществлении обычных операций за счет собственных средств поле 110 не заполняют.

Заполнение этого поля необходимо для проверки наличия у владельца счета карты «Мир». Дальнейшие действия банка зависят от того, есть ли такая карта в наличии или нет. Если ее у владельца нет, банк обязан отразить суммы перечисления на счете по учету сумм невыясненного назначения со всеми вытекающими последствиями.

Уточнения для поля 107

Что касается поля 107, в письме от 11.06.2019 №21-08-11/42596 Минфин объяснил, каким видит корректное заполнение платежек по налогам. На примере НДФЛ чиновники уточнили, что в поле следует писать не конкретную дату перечисления денег, а месяц (квартал, год), за который идет уплата. Правильный вариант оформления демонстрирует образец платежки по транспортному налогу в 2020 году, а в случае с уплатой НДФЛ надо писать в формате «МС.09.2020», если подоходный налог перечисляют за сентябрь.

Новые рекомендации Центробанка

Остановимся подробнее на информации из сферы налогового и банковского контроля относительно борьбы со схемами ухода от уплаты налогов. По платежным поручениям в том числе осуществляется выявление назначения платежей и правомерности оборота между организациями и физическими лицами. Эта информация отслеживается налоговой инспекцией и служит основанием для проведения проверок.

Кому банк заблокирует счет из-за НДС в платежках? Этот вопрос возник после публикации ЦБ РФ новой инструкции по выявлению сомнительных операций. Разъяснения даны кредитным организациям, причем Центробанк рекомендовал при возникновении обоснованных сомнений осуществлять блокировку счетов.

Особое внимание уделяется учету клиентами НДС. Одним из основных признаков сомнительной операции является поступление на счет лица платежей с НДС в составе в общем размере 70% от итоговой суммы и последующее перечисление средств с НДС суммарно меньше 30%. Это может свидетельствовать о реализации схемы по уходу от налогов: организация получила оплату с налогом на добавленную стоимость, впоследствии перевела те же средства, но, уже не выделив НДС. Выявление таких признаков служит сигналом для инициирования контрольных мероприятий. Рекомендация основана на опыте кредитных организаций, когда фирмы-однодневки получали выручку с налогом, а потом обналичивали полученные средства.Чтобы благонадежные плательщики налогов не попали под контрольные санкции (а на практике возможны разные ситуации, учитывая, что правила выявления, уплаты, зачета налога на добавленную стоимость сложны в применении), необходимо учитывать все новое в платежных поручениях, что утверждают власти. При возникновении любой спорной или проблемной ситуации предоставляйте в банк все подтверждающие документы — по просьбе кредитной организации или по собственной инициативе.