Оценка запасов при выбытии с 2021

В БУ возможны способы оценки запасов при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО по себестоимости первых по времени поступления единиц.

- выбрать один способ для всех запасов;

- выбрать разные способы по группам запасов, имеющих сходные свойства и характер использования.

Закрепить в УП по БУ

В НУ аналогичные способы (п. 8 ст. 254 НК РФ).

Средняя себестоимость

Порядок применения оценки запасов по средней себестоимости:

- по итогам периода, определяемого организацией (месяц, декада и др.) – в 1С средневзвешенная оценка;

- по мере поступления каждой новой партии запасов.

Закрепить в УП по БУ (п. 39 ФСБУ 5/2019).

Способ оценки в 1С

В 1С задается общий способ оценки в БУ и НУ при выбытии запасов:

- материалов (10 счет);

- товаров (41 счет);

- готовой продукции (43 счет).

- по средней стоимости;

- ФИФО.

Способ оценки предопределен в программе для запасов, учитываемых на счетах учета 003, 41.12 (средняя) и 004 (ФИФО).

Момент определения расходов при выбытии запасов

Стоимость выбывающих запасов признается расходом периода, в котором:

- признана выручка от их продажи;

- произошло выбытие (списание) запасов.

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, товаров в стоимости которых они учтены (ст. 318 НК РФ).

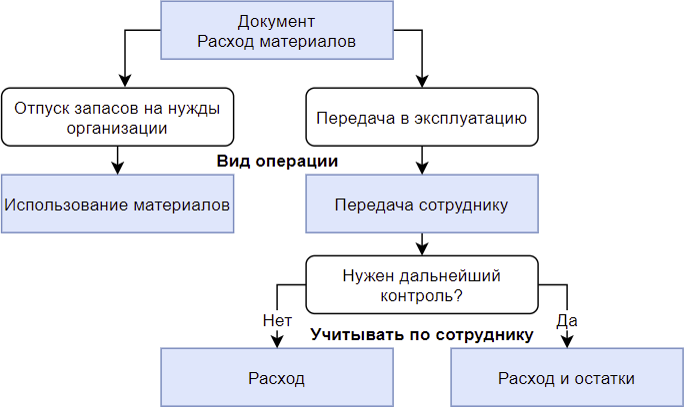

Какой документ применять для отпуска инвентаря?

Каким документом в 1С оформлять списание инвентаря с 2021 – Расход материалов или Передача материалов в эксплуатацию ? Чем отличаются эти документы и каким лучше пользоваться?

Документ Расход материалов заменил и расширил документ Требование-накладная .

Склад – Расход материалов

Учет материалов и инвентаря, выданных сотруднику

- Средство для мытья полов — 1 шт. стоимостью 250 руб.;

- Ветошь для мытья пола — 2 шт. стоимостью 300 руб.;

- Швабра — 1 шт. стоимостью 200 руб.

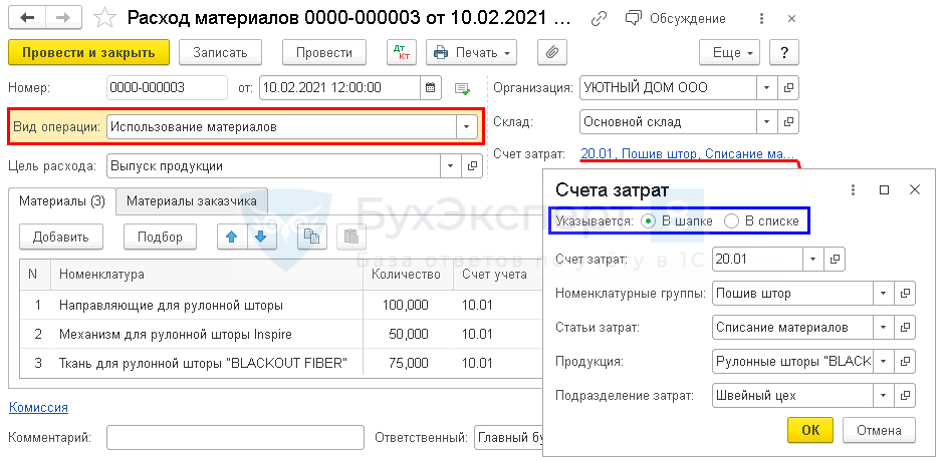

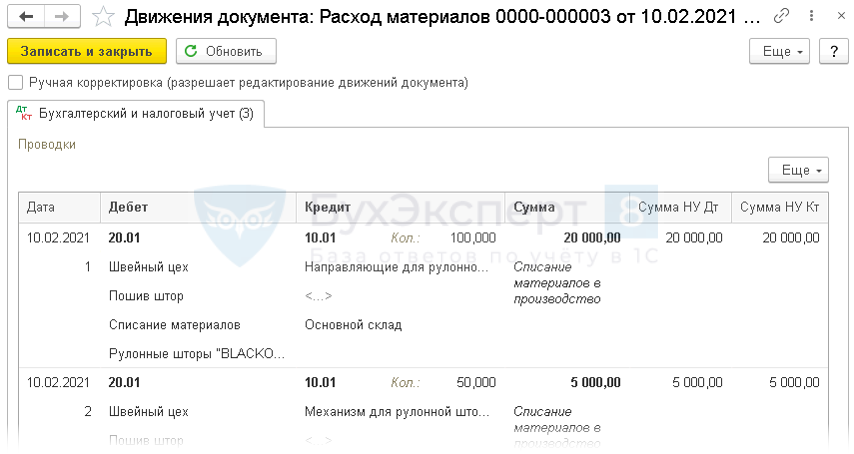

Документ Расход материалов — Вид операции Использование материалов

Документ Расход материалов — Вид операции Передача сотруднику

Учитывать по сотруднику – Расход и остатки

Учитывать по сотруднику – Расход

Сравнение документов в 1С

Документальное оформление списания материалов

Из документа Расход материалов можно распечатать по кнопке Печать :

- Требование-накладная ;

- Требование-накладная (М-11) ;

- Акт на списание материалов .

Прослеживаемость товаров

Применяем списание материалов по средней себестоимости. Нужно ли в 1С менять способ оценки МПЗ при выбытии в связи с вводом прослеживаемости товаров с 01.07.2021? Прослеживаемость без партионного учета не обеспечить?

В 1С прослеживаемость товаров реализована отдельным функционалом с отдельным параллельным учетом по регистрационным номерам партии товаров (РНПТ). Необходимости переходить на партионный учет и менять Способ оценки МПЗ для БУ и НУ в целях прослеживаемости нет.

Способ оценки МПЗ – ФИФО

Как поменять в Учетной политике Способ оценки МПЗ? Поле не активно, по умолчанию установлено ФИФО?

Способ оценки МПЗ ФИФО установлен по умолчанию, если:

- применяется УСН (доходы – расходы);

- ИП на ОСНО.

В остальных случаях можно выбрать из двух вариантов:

- ФИФО;

- По средней.

Расходы на продукты питания не принимаемые в НУ

Организация на ОСНО. Хотели упростить учет и в документе поступления сразу относить продукты в офис (чай, сладости) на 91.02 не принимаемые в НУ. Автоматически выбирается 91.02 Прочие расходы (принимаемые в НУ). Попробовали делать ручную корректировку, но тогда требуется убирать сумму из НУ. Раньше использовали 10, а потом уже на 91.02. Есть иной способ?

Для управленческих запасов используется счет 10.21.1. Данный счет удобно использовать, когда для НУ нужно оформить Акт на списание материалов.

Если расходы не принимаются в НУ, то можно запасы сразу учесть в расходах по Дт 91.02. Для корректного отражения не принимаемых затрат в НУ в документе Поступление (акт, накладная, УПД) используйте вкладку Услуги , на вкладке Товары нельзя указать аналитику по Счету затрат.

Учет запасов в разрезе МОЛ

Можно ли вести счет 10.21 в разрезе материально ответственных лиц (МОЛ)? Попробовали так делать, но идет корректировки закрытием месяца. И сумма по НУ и БУ не совпадает. У нас много инвентаря, который хотелось бы учитывать в разрезе МОЛ.

Счет 10.21 «Малоценное оборудование и запасы» НЕ предназначен для учета в разрезе МОЛ, для него предусмотрено три Субконто:

- Номенклатура , Партии , Склады .

Аналитики МОЛ нет. Можно сделать Склад = МОЛ, но это неудобно, если много МОЛ.

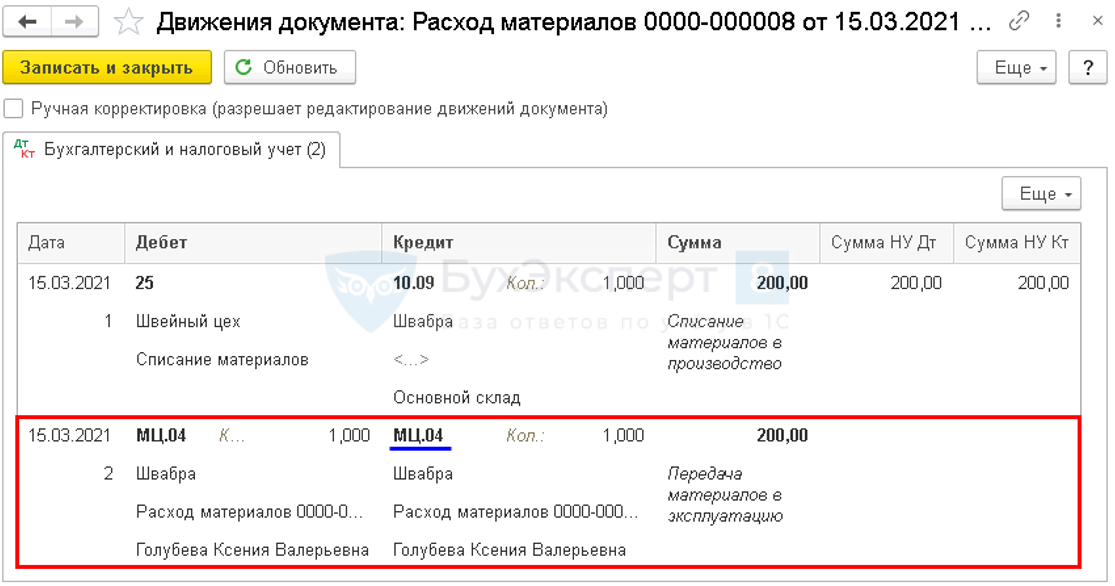

На текущий момент контролировать инвентарь по МОЛ можно на забалансовом счете МЦ.04:

- оформите выдачу документом Расход материалов – Передача сотруднику .

Списание МОС в НУ

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- вводав эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет — решать вам:

- учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(3 оценок, среднее: 5,00 из 5)

Какие способы оценки мпз есть в программе 1с в пункте способ оценки мпз

Дата публикации 17.02.2021

Использован релиз 3.0.89

Способ оценки запасов при их выбытии настраивается в форме "Учетная политика" и соответствует способам, поименованным в п. 36 ФСБУ 5/2019.

Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, которые складываются из себестоимости и количества остатка на начало периода (месяц или другой, определенный организацией период) и поступивших запасов в течение данного периода (п. 39 ФСБУ 5/2019).

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов (п. 39 ФСБУ 5/2019).

Понятия средней "взвешенной" оценки и средней "скользящей" оценки, которые раньше раскрывались в Методических указаниях по учету МПЗ № 119н (документ отменен в связи с вводом в действие ФСБУ 5/2019), в ФСБУ 5/2019 они не упоминаются. Но можно провести следующую аналогию.

В зависимости от периодичности расчета средняя себестоимость может принимать значения "средневзвешенной" (если рассчитывается с периодичностью "месяц", т.е. на момент последнего документа поступления в каждом месяце) или "среднескользящей" (если рассчитывается с периодичностью "партия", т.е. на момент каждого документа поступления). Средневзвешенная оценка себестоимости может проводиться и за любой другой период, отличный от месяца (но, с точки зрения практического применения, это вряд ли может быть оправданно).

В программе поддерживается только расчет средней себестоимости с периодичностью "месяц". Оценка себестоимости с периодичностью "партия", по которой запасы списываются в момент отпуска (выбытия) в программе, используется исключительно для промежуточных расчетов.

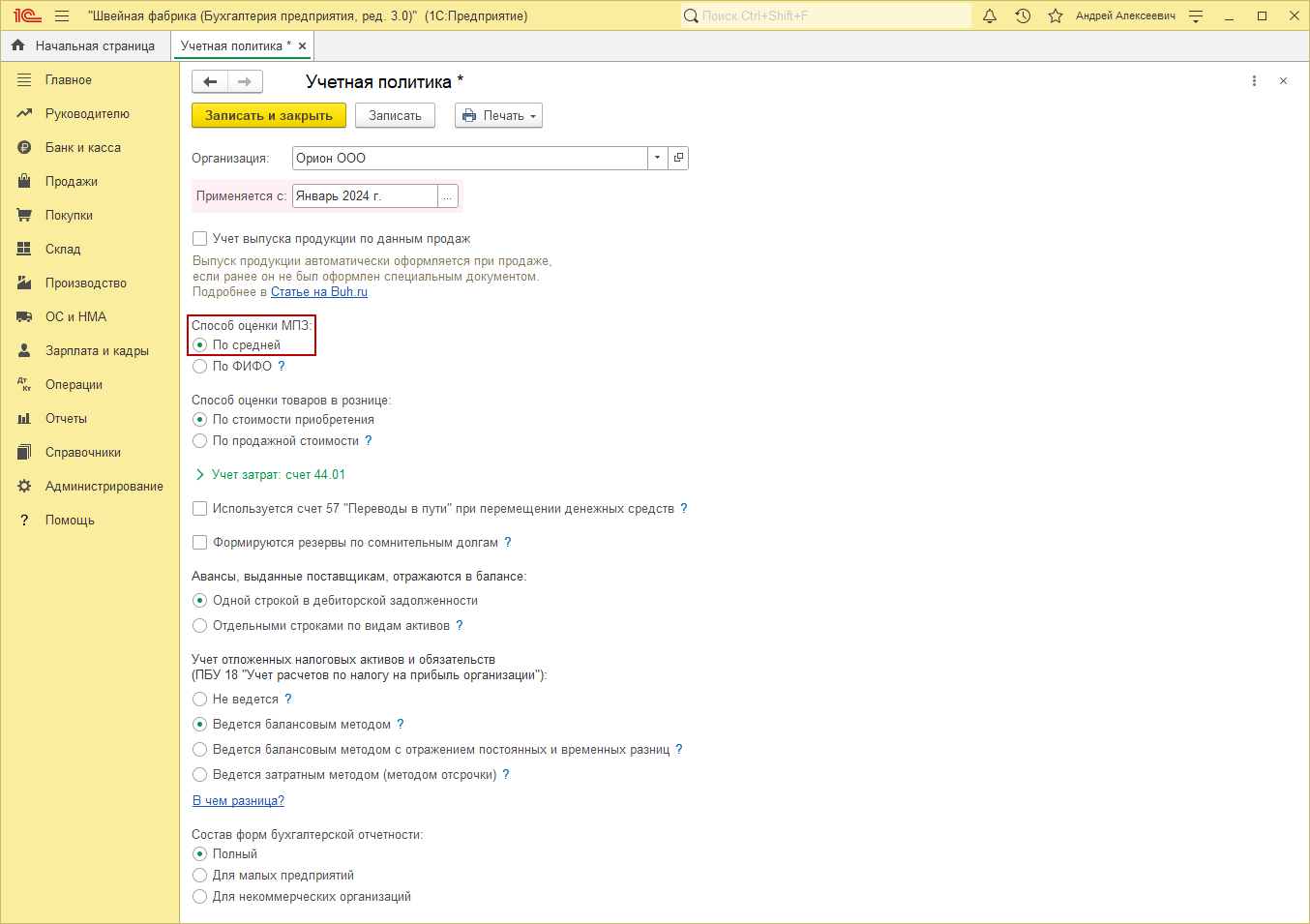

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в информационной базе ведется по нескольким организациям.

- Переключатель "Способ оценки МПЗ" установите в положение "По средней". Выбранный способ оценки запасов при выбытии будет применяться одновременно и в бухгалтерском, и в налоговом учете.

- В поле "Применить с" укажите период (год), с которого применяются настройки учетной политики.

- Кнопка "ОК".

- Настройте порядок отображения сумм себестоимости при выбытии запасов (рис. 2) (раздел: "Администрирование" – "Проведение документов", переключатель "Расчеты выполняются"):

- Если переключатель установлен в положение "При проведении документов", то при проведении документов, которыми отражается выбытие запасов, проводки по их списанию формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки "Закрытие месяца" себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение "При закрытии месяца", то при проведении документов, которыми отражается выбытие запасов, проводки по списанию их стоимости формируются по плановым ценам или, если не заданы плановые цены или тип плановых цен, с нулевой себестоимостью. В конце месяца при выполнении обработки "Закрытие месяца" себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе "Администрирование" – "Параметры учета" по ссылке "Тип плановых цен", плановые цены устанавливаются документом "Установка цен номенклатуры".

Расчет средней себестоимости в программе поддерживается согласно п. 39 ФСБУ 5/2019 только с периодичностью «месяц». Скользящая оценка, по которой запасы списываются в программе в момент отпуска (выбытия), не соответствует способу расчета себестоимости с периодичностью "партия" согласно п. 39 ФСБУ 5/2019, поскольку включает не только остатки на начало месяца и все поступления до момента отпуска, но и все выбытия до момента отпуска. Таким образом, оценка себестоимости с периодичностью "партия" используется в программе исключительно для промежуточных расчетов.

Смотрите также

- Отпуск материалов в производство по средней себестоимости (с корректировкой при закрытии месяца)

- Как заполнить колонки «Цена» и «Сумма» в печатной форме требования-накладной (М-11)?

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

«1С:Бухгалтерия 8» (ред. 3.0): Как настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.42.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) определено, что при отпуске материалов, товаров и готовой продукции (МПЗ) в производство и ином выбытии предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка МПЗ по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

В соответствии с пунктом 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. пиказом Минфина России от 28.12.2001 № 119н (далее – Методические указания) применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Выбранный способ необходимо зафиксировать в учетной политике организации.

В целях налогового учета при определении размера материальных расходов (при списании сырья и материалов), используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Выбранный способ (метод) необходимо зафиксировать в учетной политике организации для целей налогообложения.

В «1С:Бухгалтерии 8» (ред. 3.0) способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Для списания материалов в производство в программе используются документы Требование-накладная или Отчет производства за смену.

Если в регистре Учетная политика выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование – Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней скользящей себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска);

- При закрытии месяца, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются по плановым ценам или с нулевой себестоимостью (если не заданы плановые цены или тип плановых цен).

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

Таким образом, расчет средней себестоимости в «1С:Бухгалтерии 8» поддерживается только по методу взвешенной оценки.

Если пользователь хочет отказаться от оценки материалов по средневзвешенной себестоимости и с этой целью пропускает выполнение регламентных операций Корректировка стоимости номенклатуры, то он должен иметь в виду, что средняя скользящая оценка в программе отличается от определения скользящей оценки, приведенной в пункте 78 Методических указаний. Скользящая себестоимость, по которой материалы списываются в «1С:Бухгалтерии 8» включает не только остатки на начало месяца и все поступления текущего месяца, но и все выбытия текущего месяца.

Расчет скользящей себестоимости в программе соответствует Методическим указаниям лишь в частном случае, когда в течение месяца в учетной системе регистрируется только одно выбытие номенклатурной позиции.

Если пользователь уверен, что данное условие будет выполняться в течение всего года, то выполнение регламентных операций Корректировка стоимости номенклатуры можно пропускать. В таком частном случае расчет средней себестоимости будет выполнен по методу скользящей оценки.

Как настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.42.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) определено, что при отпуске материалов, товаров и готовой продукции (МПЗ) в производство и ином выбытии предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка МПЗ по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

В соответствии с пунктом 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. пиказом Минфина России от 28.12.2001 № 119н (далее – Методические указания) применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Выбранный способ необходимо зафиксировать в учетной политике организации.

В целях налогового учета при определении размера материальных расходов (при списании сырья и материалов), используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Выбранный способ (метод) необходимо зафиксировать в учетной политике организации для целей налогообложения.

В «1С:Бухгалтерии 8» (ред. 3.0) способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Для списания материалов в производство в программе используются документы Требование-накладная или Отчет производства за смену.

Если в регистре Учетная политика выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование – Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней скользящей себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска);

- При закрытии месяца, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются по плановым ценам или с нулевой себестоимостью (если не заданы плановые цены или тип плановых цен).

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

Таким образом, расчет средней себестоимости в «1С:Бухгалтерии 8» поддерживается только по методу взвешенной оценки.

Если пользователь хочет отказаться от оценки материалов по средневзвешенной себестоимости и с этой целью пропускает выполнение регламентных операций Корректировка стоимости номенклатуры, то он должен иметь в виду, что средняя скользящая оценка в программе отличается от определения скользящей оценки, приведенной в пункте 78 Методических указаний. Скользящая себестоимость, по которой материалы списываются в «1С:Бухгалтерии 8» включает не только остатки на начало месяца и все поступления текущего месяца, но и все выбытия текущего месяца.

Расчет скользящей себестоимости в программе соответствует Методическим указаниям лишь в частном случае, когда в течение месяца в учетной системе регистрируется только одно выбытие номенклатурной позиции.

Если пользователь уверен, что данное условие будет выполняться в течение всего года, то выполнение регламентных операций Корректировка стоимости номенклатуры можно пропускать. В таком частном случае расчет средней себестоимости будет выполнен по методу скользящей оценки.