Как настроить прямые расходы в 1С 8.3

Перечень прямых расходов определяется Налоговым Кодексом Российской Федерации Статья 318. Согласно этой статье и настраивается список в 1С. В список прямых расходов чаще всего входят: расходы на оплату труда, оказания услуг, расходы на пенсионное и социальное страхование, амортизация и т.д.

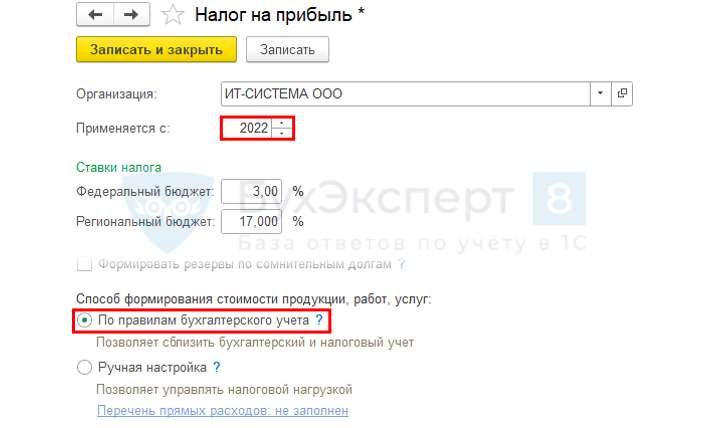

Для указания данного списка в программе 1С нам достаточно зайти в разделе «Главное» — «Настройки» — «Налоги и отчеты, указываем организацию» — «Налог на прибыль» — переходим по ссылке «История изменений» — «Создать».

Заходим в раздел «Администрирование» – «Функциональность» – вкладка «Банка и касса» – проверяем наличие галки «Платежные карты», чаще всего она стоит по умолчанию и подсвечивается серым, но все же стоит перепроверить

В строке «Применяется с» достаточно указать новый календарный год

Далее, переходим на «Перечень прямых расходов», если ранее эти данные еще не формировались, то может отобразиться два вида сообщения:

«Список пуст. Создать записи, соответствующие ст. 318 НК РФ?»

«Список пуст. Скопировать записи прошлого года?»

В первом варианте выбираем «Да», но если требуется сформировать данные вручную, то «Нет».

Во втором «Да», если нам необходимы данные за прошлый год, и «Нет», если нам нужны записи в соответствии со ст. 318 Налогового Кодекса Российской Федерации

Так же остается возможность удалять и изменять записи в списке. Список стоит обновлять каждый год.

Настройка перечня прямых расходов по НУ в 1С

Главное – Налоги и отчеты – Налог на прибыль

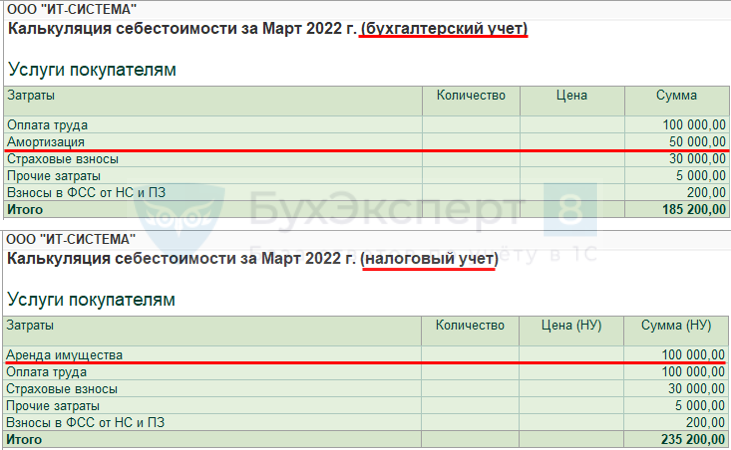

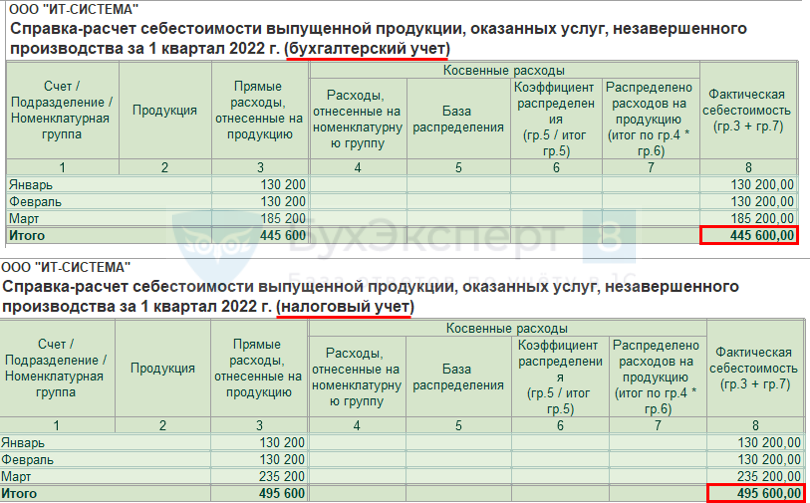

Настройка прямых расходов по правилам БУ – перечень прямых расходов НУ состоит из затрат, входящих в себестоимость (отражаемых на счетах 20, 23, 25), кроме:

- затрат, не признаваемых расходами в НУ;

- нормируемых (рекламных, расходов на ДМС).

Суммы прямых расходов в НУ могут отличаться от себестоимости в БУ, например,

- амортизация, исчисленная по разным правилам в БУ и НУ,

- лизинговые платежи, учитываемые только в НУ.

Операции – Закрытие месяца – Закрытие счетов 20 ,23, 25, 26

Отчеты – Регламентированные отчеты

Декларация по налогу на прибыль

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

«1С:Бухгалтерия 8»: простая настройка прямых затрат в налоговом учете

Прямые и косвенные затраты, способы настройки в «1С:Бухгалтерии 8»

По правилам бухгалтерского учета (БУ) в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг (п. 23 ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н).

К таким затратам относятся:

затраты на оплату труда;

отчисления на социальные нужды;

Напомним, для целей ФСБУ 5/2019 затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с приобретением (созданием) запасов (п. 10 ФСБУ 5/2019).

Затраты, которые можно прямо отнести к производству конкретного вида продукции (работ, услуг), являются прямыми. Затраты, которые связаны с производством нескольких видов продукции (работ, услуг), – косвенными. Организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 24–25 ФСБУ 5/2019).

В «1С:Бухгалтерии 8» редакции 3.0 прямые и косвенные затраты, которые включаются в себестоимость НЗП и готовой продукции (работ, услуг), учитываются на счетах учета:

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы».

Счет 26 «Общехозяйственные расходы» в программе выделен исключительно для управленческих затрат, которые в себестоимость НЗП и готовой продукции не включаются (например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуг связи, информационных и аудиторских услуг и др.).

В налоговом учете (НУ) понятие прямых и косвенных расходов отличается от определений, приведенных в ФСБУ 5/2019. Далее будем использовать термин «затраты», поскольку не все осуществленные предприятием затраты могут быть признаны расходами (п. 1 ст. 252 НК РФ).

Прямыми считаются все затраты, связанные с производством товаров, выполнением работ, оказанием услуг (п.п. 1, 2 ст. 318 НК РФ). К прямым затратам могут быть отнесены:

затраты на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг;

страховые взносы на обязательное социальное страхование, начисленные на указанные выше суммы затрат на оплату труда;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Прямые затраты включаются в расходы текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. До момента реализации прямые затраты накапливаются в незавершенном производстве и/или в стоимости продукции на складе.

Косвенными считаются затраты, понесенные в течение отчетного (налогового) периода, которые не участвуют в формировании стоимости продукции (работ, услуг). Косвенные затраты в полном объеме включаются в расходы текущего отчетного (налогового) периода.

Перечень прямых затрат, связанных с производством продукции (выполнением работ, оказанием услуг), организация определяет самостоятельно. При этом порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса. Расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (см. письма Минфина России от 22.03.2021 № 03-03-06/1/20225, от 26.06.2020 № 03-03-07/55268, ФНС России от 24.02.2011 № КЕ-4-3/2952@).

Несмотря на то, что понятия, применяемые для прямых и косвенных затрат в бухгалтерском и налоговом учете, отличаются, стоимость продукции (работ и услуг), которая формируется по правилам ФСБУ 5/2019 и по правилам главы 25 НК РФ, складывается по сути из одних и тех же статей затрат. Это позволяет применять единообразный подход при калькуляции себестоимости и упростить настройки прямых затрат в налоговом учете.

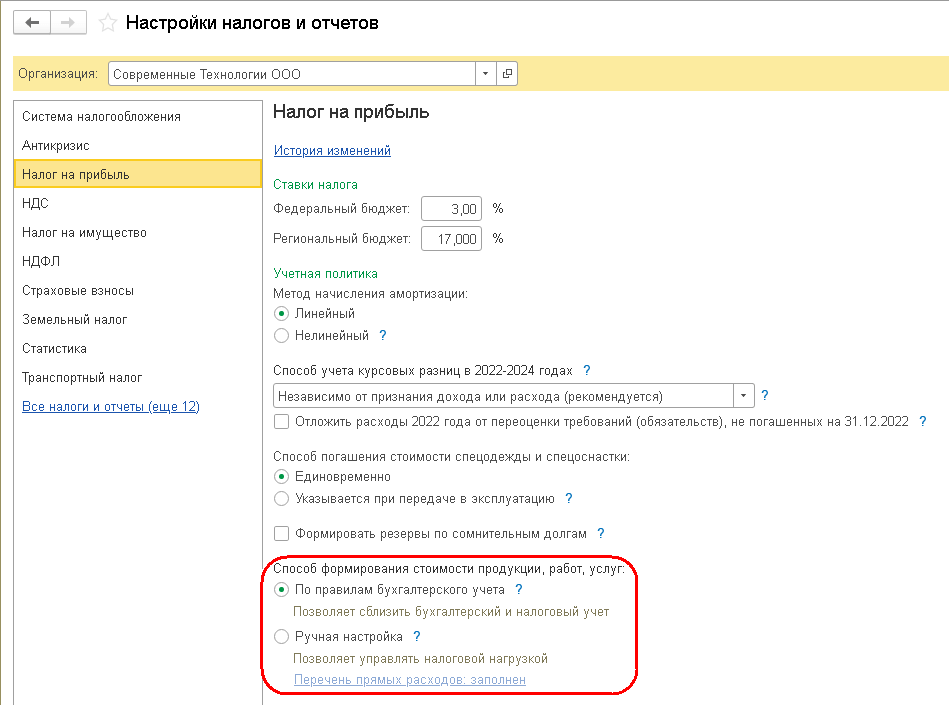

В «1С:Бухгалтерии 8» редакции 3.0 настройки по налогу на прибыль выполняются в форме настроек налогов и отчетов (раздел Главное – Налоги и отчеты – Налог на прибыль). Формировать стоимость продукции, работ, услуг в налоговом учете можно двумя способами (рис. 1):

путем указания в явном виде прямых затрат в регистре Методы определения прямых расходов производства в НУ. Данная настройка позволяет управлять налоговой нагрузкой;

по правилам бухгалтерского учета. Данная настройка позволяет сблизить бухгалтерский и налоговый учет в оценке стоимости продукции, работ, услуг.

Рис. 1. Настройка способа формирования стоимости продукции (работ, услуг) в налоговом учете

Разные правила определения прямых и косвенных затрат в бухгалтерском и налоговом учете могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Ручная настройка прямых затрат в налоговом учете

Если перечень прямых затрат в налоговом учете требуется определять независимо от правил учета затрат, применяемых в бухгалтерском учете, то в форме настроек по налогу на прибыль переключатель Способ формирования стоимости продукции, работ, услуг следует установить в положение Ручная настройка и перейти по ссылке Перечень прямых расходов для заполнения регистра Методы определения прямых расходов производства в НУ. Указанный регистр можно заполнить автоматически в соответствии с рекомендациями статьи 318 НК РФ (а затем при необходимости отредактировать) или вручную.

При вводе новой записи регистра обязательным для заполнения является реквизит Вид расходов НУ, значение которого выбирается из предопределенного списка.

Обратите внимание, что в качестве прямых затрат нельзя выбрать нормируемые затраты (например, в списке отсутствуют виды Расходы на рекламу (нормируемые) или Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов). Затраты с таким видом в программе всегда считаются косвенными. Основным аргументом такого решения является то, что предельный размер суммы, подлежащей включению в расчет базы по налогу на прибыль, для нормируемых расходов рассчитывается нарастающим итогом и может меняться от месяца к месяцу.

При заполнении регистра можно установить дополнительные правила определения прямых затрат для конкретных подразделений, счетов затрат, корреспондирующих счетов, статей затрат, а также комбинаций указанных реквизитов. При этом правила, указанные в строках регистра Методы определения прямых расходов производства в НУ, не должны пересекаться и повторяться.

В качестве счетов учета прямых затрат можно указывать только счета 20, 23 и 25, то есть счета учета тех затрат, которые включаются в себестоимость НЗП и готовой продукции (работ, услуг) в бухгалтерском учете. Указывать правило определения прямых затрат для счета 44 «Расходы на продажу» не имеет смысла. Среди всех расходов, учтенных на данном счете, программа автоматически определит в качестве прямых только транспортные расходы, которые будут распределены на остатки товаров при выполнении регламентной операции Закрытие счета 44 «Издержки обращения».

Затраты, которые в соответствии с регистром определены как прямые, участвуют в полном цикле закрытия затратных счетов и формирования стоимости НЗП, готовой продукции, а также себестоимости продаж, учитываемой на счете 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

Остальные расходы по умолчанию считаются косвенными и при закрытии счетов затрат, на которых они учтены, списываются напрямую на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Если перечень прямых затрат организации не меняется, можно не создавать ежегодно записи регистра сведений Методы определения прямых расходов производства в НУ. В этом случае прямыми будут считаться те же расходы, что и в предыдущем периоде.

Рассмотрим на примере формирование себестоимости продукции, когда прямые затраты в налоговом учете указываются в явном виде, то есть определяются независимо от правил учета затрат, применяемых в бухгалтерском учете.

Какие расходы 1с относит к прямым в настройках налоговой учетной политики

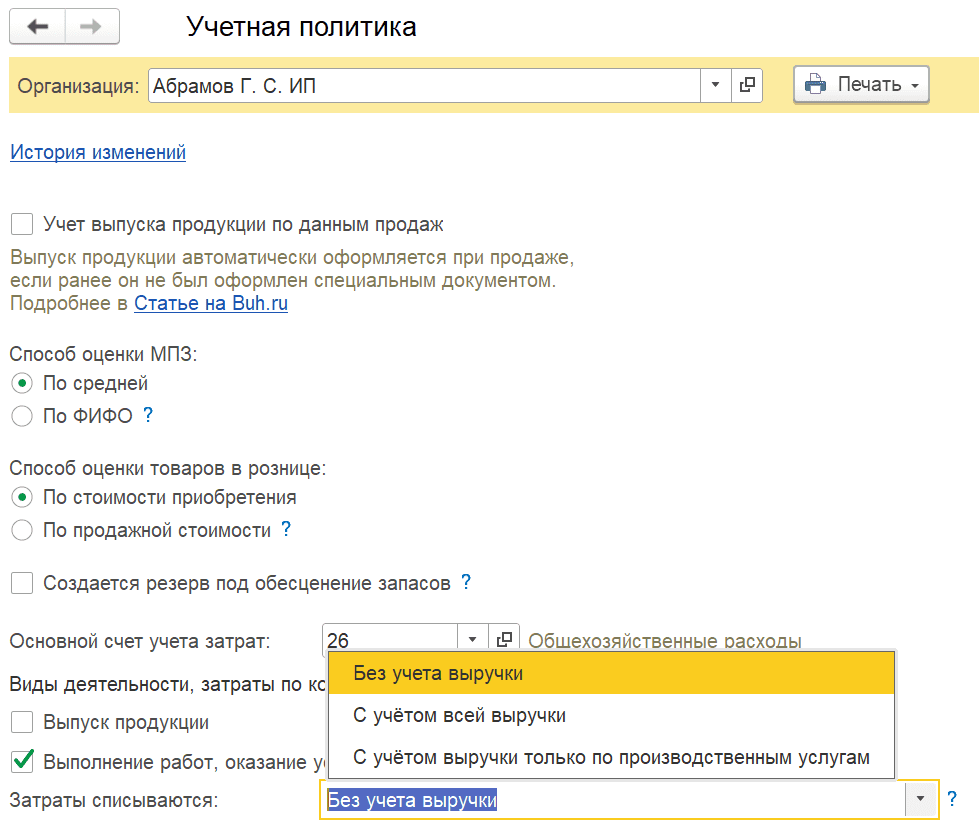

Если организация занимается услугами, которые можно отнести к прямым расходам, то нужно установить второй флажок «Выполнение работ, оказание услуг заказчикам.

Если незавершенное производство по услугам не формируется и 20й счет в конце месяца должен быть полностью закрыт, нужно выбрать способ списания затрат — Без учета выручки.

Пример: в организации используются помещения, затраты по которым нужно отнести на прямые и косвенные.

Как правильно отнести затраты в 1С Бухгалтерия 3.0:

Для этого в УПД (документ Поступление услуг (Акт, УПД) нужно услуги по аренде распределить на несколько строк пропорционально площади помещений.