Формирование ЕФС-1 из документов персучета в «1С:Зарплате и управлении персоналом 8» ред. 3

С 1 января 2023 года начал работу единый Фонд пенсионного и социального страхования Российской Федерации (Социальный фонд России) (Федеральный закон от 14.07.2022 № 236-ФЗ). В связи с объединением Пенсионного Фонда и Фонда социального страхования, постановлением Правления ПФР от 31.10.2022 № 245п была утверждена новая единая форма сведений для персонифицированного учета и о начисленных страховых взносах на обязательное страхование от несчастных случаев на производстве и профзаболеваний (ЕФС-1). Новую форму ЕФС-1 необходимо применять с 1 января 2023 года.

Новая форма ЕФС-1 объединила в себе формы СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС и состоит из:

Титульного листа;

Раздела 1 – Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию;

Раздела 2 – Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Внимание! У каждого подраздела новой формы ЕФС-1 есть свой срок представления.

Раздел 1 новой формы ЕФС-1 включает в себя подразделы:

Подраздел 1.1 – Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ);

Подраздел 1.2 – Сведения о страховом стаже;

Подраздел 1.3 – Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений;

Подраздел 2 – Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с частью 1 статьи 30 и статьей 31 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»;

Подраздел 3 – Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя.

Подраздел 1.1 (данные отчета СЗВ-ТД) новой формы ЕФС-1 необходимо представлять при приеме и увольнении сотрудника (при приостановлении и возобновлении трудового договора с ним), не позднее рабочего дня, следующего за днем приема, увольнения и приостановления (возобновления), а также при переводе сотрудника – не позднее 25-го числа месяца, следующего за отчетным. Впервые представить Подраздел 1.1 необходимо по данным с 1 января 2023 года.

Внимание! С 1 января 2023 года в Подразделе 1.1. новой формы ЕФС-1 также необходимо отражать и подавать сведения о заключении и расторжении договора ГПХ и авторского заказа.

Подраздел 1.2 (данные отчета СЗВ-СТАЖ) новой формы ЕФС-1 необходимо представлять ежегодно, не позднее 25 января года, следующего за отчетным. Впервые представить Подраздел 1.2 необходимо в 2024 году за 2023 год.

Подраздел 1.3 необходимо подавать государственным (муниципальным) учреждениям не позднее 25-го числа месяца, следующего за отчетным. Впервые представить Подраздел 1.3 необходимо за январь 2023 года.

Подраздел 2.1 (сводные данные о рабочих местах из СЗВ-СТАЖ (ОДВ-1)) необходимо представлять ежегодно, не позднее 25 января года, следующего за отчетным. Впервые представить Подраздел 2 Раздела 1 необходимо в 2024 году за 2023 год.

Внимание! За 2022 год необходимо представить сведения по старым формам.

Формирование ЕФС-1 в программе «1С:Зарплата и управление персоналом 8»

Начиная с версий 3.1.23.458 и 3.1.24.308 в программе «1С:Зарплата и управление персоналом 8» реализовано заполнение и выгрузка Подразделов 1.1 и 1.2, 2 и 3 Раздела 1 новой формы отчетности ЕФС-1 в соответствии с постановлением Правления ПФР от 31.10.2022 № 245п.

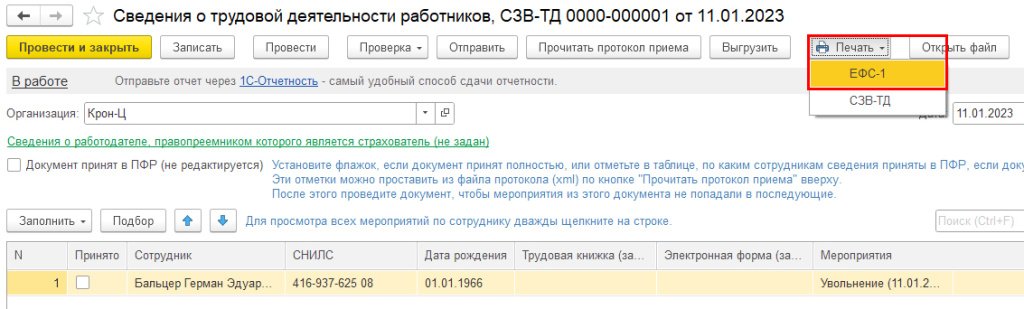

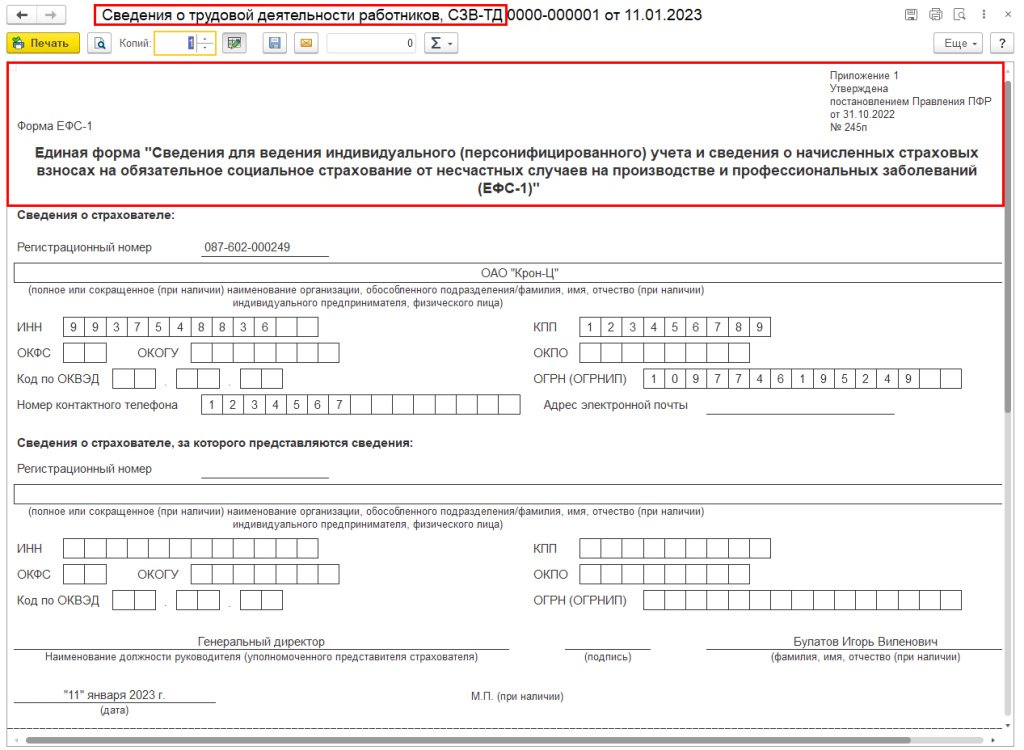

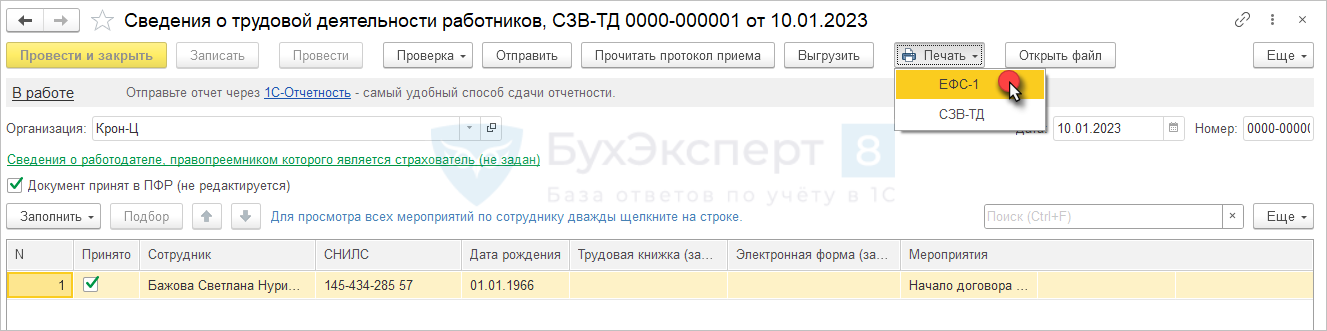

С 1 января 2023 в документах СЗВ-ТД, СЗВ-СТАЖ, СЗВ-КОРР и ДСВ-3 формируется печатная форма и файл выгрузки ЕФС-1 (рис. 1 и 2).

Рис. 1. Новая форма ЕФС-1 из документа «Сведения о трудовой деятельности работников, СЗВ-ТД» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Новая форма ЕФС-1 из документа «Сведения о трудовой деятельности работников, СЗВ-ТД» в программе «1С:Зарплата и управление персоналом 8» ред. 3

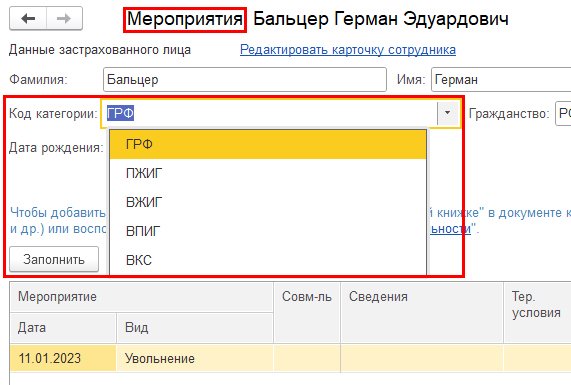

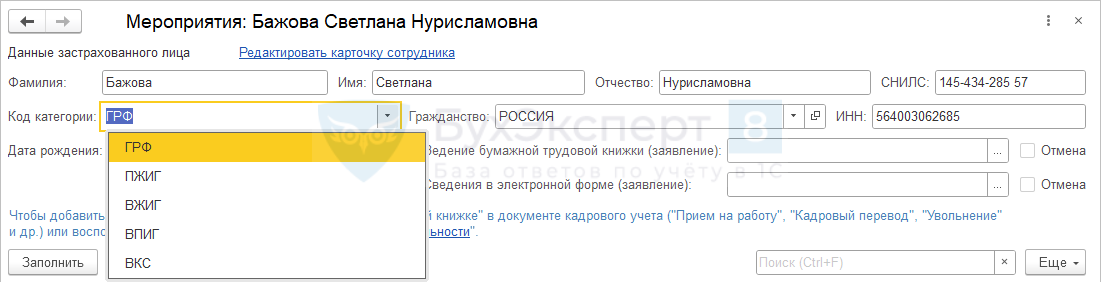

В карточке Мероприятия по сотруднику добавлена строка Код категории (рис. 3).

Рис. 3. Новая строка «Код категории» в «Мероприятиях» сотрудника в документе «Сведения о трудовой деятельности работников, СЗВ-ТД» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Титульный лист новой формы ЕФС-1 заполняется из любого документа (СЗВ-ТД, СЗВ-СТАЖ, СЗВ-КОРР и ДСВ-3). СЗВ-ТД соответствуют подразделы 1 и 1.1 Раздела 1 формы ЕФС-1. СЗВ-СТАЖ и СЗВ-КОРР соответствуют подразделы 1, 1.2 и 2 Раздела 1 формы ЕФС-1 с отчетного периода «2023 год». ДСВ-3 соответствует подраздел 3 Раздела 1 формы ЕФС-1 с отчетного периода «январь 2023».

Внимание! В программах системы «1С:Предприятие 8» реализовано автоматическое заполнение и выгрузка Раздела 1 новой формы ЕФС-1. О сроках см. в «Мониторинге законодательства» .

Как правильно заполнить и подать отчетность по форме ЕФС-1

За утверждение ЕФС-1 и порядок сдачи отвечает Социальный фонд России. Единая форма сведений заменяет несколько форм, которые страхователи применяли до 2023 года. Для разных разделов и подразделов установили разные сроки сдачи.

Зачем нужен отчет по форме ЕФС-1

Единую форму сведений сокращенно называют ЕФС-1. Это комплексная отчетность, которая соединяет в себе прежние страховые формы:

- о трудовой деятельности — бывшая СЗВ-ТД;

- о страховом стаже — бывшая СЗВ-СТАЖ;

- о зарплате бюджетников — бывшая СИоЗП;

- о дополнительных страховых взносах на накопительную пенсию — бывшая ДСВ-3;

- о страховых взносах на травматизм — бывшая 4-ФСС.

Все эти формы страхователи подавали во внебюджетные фонды — ПФР и ФСС. Но с 2023 года их объединили: теперь за работу со страхователями и застрахованными лицами отвечает Социальный фонд России (236-ФЗ от 14.07.2022). Для отчетности в новый СФР и разработали новую единую форму сведений.

Специалисты ПФР разъяснили, кто сдает отчет ЕФС-1 в 2023 году, — все страхователи по обязательному пенсионному страхованию и обязательному страхованию от несчастных случаев на производстве. Но есть исключение: если компания или ИП работает на АУСН и нанимает работников (то есть является страхователем), подавать сведения о страховых взносах на травматизм в составе ЕФС-1 не надо (п. 1.6 ст. 24 125-ФЗ от 24.07.1998 ).

Кому сдавать ЕФС-1

Если раньше вы подавали формы о трудовой деятельности, стаже, допвзносах и взносах на травматизм в ПФР и ФСС, то теперь надо отчитываться в Социальный фонд России. В СФР уточнили, куда сдавать новый отчет ЕФС-1, — в их территориальные органы по месту регистрации страхователей. Перечень отделений опубликован на официальном сайте Социального фонда.

Что показывать в ЕФС-1

Единая форма сведений состоит из титульного листа, двух разделов и нескольких подразделов. В каждом подразделе приводится конкретная информация по застрахованным лицам (раздел 1) и по взносам на травматизм (раздел 2). Вот какие сведения страхователи предоставляют в СФР:

- подраздел 1 — о застрахованном лице;

- подраздел 1.1 — о трудовой (иной) деятельности;

- подраздел 1.2 — о страховом стаже;

- подраздел 1.3 — о зарплате работников государственных и муниципальных учреждений;

- подраздел 2 — основания для досрочного назначения пенсии, подается вместе с подразделом 1.2, по аналогии с описью ОДВ-1 ( Приказ Минтруда № 507н от 02.09.2022 );

- подраздел 3 — реестр застрахованных лиц, за которых перечислили дополнительные страховые взносы на накопительную пенсию или уплатили взносы работодатели;

- подраздел 2.1 — расчет суммы страховых взносов на травматизм;

- подраздел 2.2 — данные, необходимые для расчета страховых взносов, при временном переводе работника к другому работодателю;

- подраздел 2.3 — информация о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы заполнить и сдать новые отчеты в СФР.

Когда подавать ЕФС-1

СФР не вводил общий срок сдачи новой формы ЕФС-1: каждый раздел подают в определенном случае и в установленный для него срок. В таблице показали, как отчитываться страхователям в 2023 году, с учетом переносов из-за праздников и выходных.

Какой раздел или подраздел отчета ЕФС-1 сдавать

В какой срок отправлять сведения

Когда сдавать форму ЕФС-1 в 2023 году

Подразд. 1.1 подразд. 1 раздела 1

При приеме, увольнении, заключении или расторжении договора ГПХ с работником, приостановлении или возобновлении трудового договора с мобилизованным сотрудником — на следующий рабочей день после кадрового события.

При переводе на другую постоянную работу, переходе на электронную трудовую книжку (подаче заявления) — до 25-го числа следующего месяца

Подразд. 1.2 и подразд. 2

Раз в год, до 25 января следующего года

За 2023 г. отчитываемся до 25.01.2024

Раз в месяц, до 25-го числа следующего месяца

За январь 2023 — до 27.02.2023

За февраль — до 27.03.2023

За март — до 25.04.2023

За апрель — до 25.05.2023

За май — до 26.06.2023

За июнь — до 25.07.2023

За июль — до 25.08.2023

За август — до 25.09.2023

За сентябрь — до 25.10.2023

За октябрь — до 27.11.2023

За ноябрь — до 25.12.2023

За декабрь — до 25.01.2024

Раз в квартал, до 25-го числа следующего квартала

За 1 квартал 2023 — до 25.04.2023

За 2 квартал 2023 — до 25.07.2023

За 3 квартал 2023 — до 25.10.2023

За 4 квартал 2023 — до 25.01.2024

Раздел 2 со всеми подразделами, обязательными для страхователя

Отчетность по итогам 2022 г. сдаем в 2023 г. на старых бланках и в сроки, которые действовали ранее. Но отчитываться надо не в ФСС и ПФР, а в новый Социальный фонд России. Вот сроки сдачи страховой отчетности за 2022 год:

- СЗВ-М за декабрь 2022 — до 16.01.2023;

- 4-ФСС за 4 квартал 2022 — до 20.01.2023 на бумаге и до 25.01.2023 — в электронном виде;

- ДСВ-3 за 4 квартал 2022 — до 20.01.2023;

- СЗВ-СТАЖ и ОДВ-1 — до 01.03.2023.

- как заполнить форму 4-ФСС;

- как заполнить форму ДСВ-3;

- как заполнить отчет СЗВ-СТАЖ;

- как заполнить отчет ОДВ-1.

Где взять бланк ЕФС-1

Представители фонда уже опубликовали форму ЕФС-1: бланк и порядок заполнения утверждены Постановлением правления ПФ РФ № 245п от 31.10.2022 . А форматы сведений для единой формы определили в Постановлении правления ПФ РФ № 246п от 31.10.2022 .

Как заполнить ЕФС-1

Единая форма состоит из титульного листа и двух разделов с подразделами. В Постановлении № 245п подробно описан порядок заполнения ЕФС-1 — для каждого типа сведений. Формируйте разделы и подразделы в зависимости от того, какую информацию хотите подать. Сдавать каждый раз всю форму не надо.

Пошаговая инструкция, как заполнить отчет ЕФС-1:

Шаг 1. Сначала заполняем титульный лист. Он нужен всегда. На титульном листе приводится персональная информация о страхователе. Отражаем:

- регистрационный номер — действующий рег. номер страхователя;

- наименование — полное или сокращенное (при наличии) название компании;

- ИНН — идентификационный номер в соответствии со свидетельством о постановке на учет;

- КПП — код постановки на учет из свидетельства от ИФНС, предприниматели его не указывают;

- коды ОКФС, ОКОГУ, ОКПО — обязательны при заполнении подраздела 1.3, в остальных случаях разрешают не заполнять;

- код ОКВЭД — основной вид экономической деятельности страхователя;

- ОГРН или ОГРНИП — номер организации или ИП из свидетельства о госрегистрации;

- контакты для связи — номер телефона и адрес электронной почты.

Если отчет за страхователя сдает другое лицо, на титульном листе надо заполнить специальный раздел.

Титульный лист подписывает руководитель организации или его уполномоченный представитель. Указывается должность того, кто подписал отчет, его Ф.И.О. и дата заполнения. Организации ставят печать, если используют ее в работе.

Шаг 2. Формируем сведения о трудовой деятельности — подразд. 1.1. Но сначала заполняем информацию о физлице в подразд. 1.

В подразд. 1 пишем:

- СНИЛС застрахованного лица;

- его ИНН, если есть;

- Ф.И.О.;

- дату рождения;

- статус застрахованного лица: для российских граждан — ГРФ;

- гражданство: код страны, для России — 643.

В подразд. 1.1 отражаем сведения о трудовой или иной деятельности. Заполняется для кадровых мероприятий — приема, увольнения, заключения или расторжения договора ГПХ, перевода, оформления ЭТК. В таблице указываем:

- дату события и его название;

- трудовую функцию и код выполняемой функции;

- основание — номер и дату приказа, договора ГПХ.

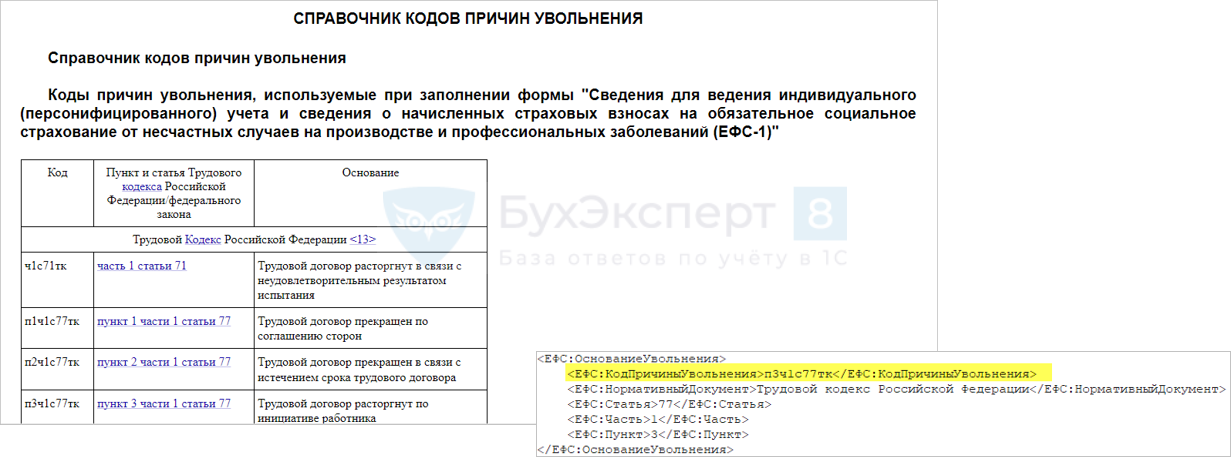

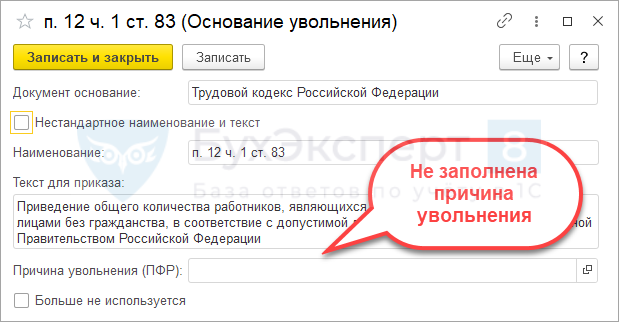

Если увольняете сотрудника, обязательно напишите причину увольнения и ее кодовое значение.

Например, для увольнения по собственному желанию следует написать так: п3ч1с77тк. А если сотрудник трудится в районах Крайнего Севера или приравненных местностях, это тоже надо отметить в таблице.

Шаг 3. Заполняем сведения о страховом стаже — подразд. 1.2. Фиксируем:

- отчетный период — год;

- тип сведений — исходные, назначение пенсии, корректирующие, отменяющие;

- период работы застрахованного лица;

- территориальные условия — код и районный коэффициент;

- особенности исчисления стажа — код и дополнительные сведения;

- условия досрочного назначения пенсии — коды особых условий труда и основания, занятость;

- результаты СОУТ — индивидуальный номер рабочего места и класс, подкласс условий труда.

Подаем подразд. 1.2 вместе с подразд. 2 отчета ЕФС-1.

Шаг 4. Формируем сведения о заработной плате и условиях осуществления деятельности работников государственных и муниципальных учреждений — подразд. 1.3. Эта информация обязательна для бюджетников, остальным заполнять не надо.

Шаг 5. Заполняем сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя — подразд. 3. Пишем номер и дату платежного поручения, по которому перечислили допвзносы, и период их уплаты.

Затем формируем реестр застрахованных лиц, за которых перечисляли дополнительные взносы. В таблице пишем:

- Ф.И.О. застрахованного лица;

- СНИЛС;

- сумму перечисленных допвзносов на накопительную пенсию;

- сумму уплаченных взносов работодателя, если платили их в отчетном периоде.

Шаг 6. Заполняем информацию о взносах на травматизм — раздел 2. Сначала указываем номер корректировки (для первичного отчета — 000), календарный год и расчетный период. Кроме того, надо прописать среднесписочную численность работников, численность работающих застрахованных лиц, численность работающих инвалидов и количество работников, которые заняты на вредных и опасных производствах.

Затем заполняем нужные части раздела 2 и отражаем:

- расчет страховых взносов на травматизм (подразд. 2.1);

- сведения об облагаемой базе для особых категорий страхователей — СКЕ, страхователей с частичным финансированием из бюджета и тех, кто начисляет взносы по нескольким основаниям (подразд. 2.1.1);

- информацию для исчисления взносов, если работника временно перевели к другому работодателю по п. 2.1 ст. 22 125-ФЗ (подразд. 2.2).

В последнем — подразд. 2.3 — указываем результаты обязательных предварительных и периодических медицинских осмотров работников и СОУТ на начало года. Эта часть отчета обязательна для всех страхователей.

Новый отчет ЕФС-1 с 2023 года

С 1 января 2023 г. вместо ПФР и ФСС начнет работать Социальный Фонд России (СФР). В связи с этим будут отменены отчеты:

- СЗВ-ТД.

- ДСВ-3.

- 4-ФСС.

- СЗВ-СТАЖ.

Постановлением ПФР № 246п от 31.10.2022 (далее Постановлением № 246п) установлена единая форма сведений ЕФС-1. Причем в этот отчет необходимые данные о страховых взносах будут вноситься только за отчетные периоды 2023 г. и последующие годы. Все отчеты за 2022 год в 2023 году сдаются по прежним формам.

На какие важные моменты при заполнении ЕФС-1 обратить внимание бухгалтеру и кадровику, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Обзорный материал.

Кто сдает отчет ЕФС-1

Кто сдает отчет ЕФС-1 в 2023 г., зависит от того, какие застрахованные лица числятся в штате организации (ИП)-страхователя. По общему правилу его сдают все ИП и организации. Однако некоторые разделы оформляются отдельными лицами.

Например, подразд. 1.1 разд. 1 формы ЕФС-1 представляется в территориальное отделение СФР всеми страхователями: организациями, ИП (п. 1.4, 1.5 Постановления № 246п).

Подразд. 1.2 разд. 1 формы ЕФС-1 оформляется и сдается в СФР только теми организациями (ИП), чьи работники в отчетном периоде (п. 1.6 Постановления № 246п):

- замещали должности госслужащего, муниципального служащего;

- работали на корабле и на ином водном ТС;

- отработали полный сезон в компании на сезонной работе (ст. 293 ТК РФ);

- работали в тюрьме;

- получили право на досрочное получение страховой пенсии на основании ст. 30–32 ФЗ № 400 от 28.12.2013;

- были в состоянии простоя или отстранены от работы;

- были освобождены от работы;

- работали вахтой;

- имели статус «безработный» и получали пособия по безработице;

- заслужили право на получение пенсии на основании ФЗ № 1244-1 от 15.05.1991 «О Чернобыльской АЭС»;

- находились в отпуске по уходу за ребенком 1,5–3 лет;

- пребывали в неоплачиваемом отпуске (ст. 128 ТК РФ);

- работали в с/х согласно ч. 14 ст. 17 ФЗ № 400 от 28.12.2013.

Подраздел 2 разд. 1 отчета ЕФС-1 содержит сведения по страхователю и о застрахованных лицах, занятых на соответствующих видах работ, установленных ч. 1 ст. 30 и ст. 31 ФЗ № 400 от 28.12.2013.

Раздел 2 отчета ЕФС-1 оформляется страхователями-юрлицами или физлицами, трудоустраивающими лиц, подлежащих обязательному соцстрахованию. Перечень таких лиц приведен в п. 1 ст. 5 ФЗ № 125 от 24.07.1998 (далее ФЗ № 125).

Срок сдачи формы ЕФС-1

По закону срок сдачи отчета ЕФС-1 в СФР в 2023 г. и последующие годы до 25-го числа месяца, следующего за истекшим отчетным периодом, то есть в 2023 году до 25.04.2023, 25.07.2023, 25.10.2023 и 25.01.2024 соответственно. Форма сдается 1 раз в квартал (ст. 24 ФЗ № 125).

Причем отдельные разделы формы ЕФС-1 будут заполняться с различной периодичностью (ст. 2 ФЗ № 237 от 14.07.2022, в редакции от 01.01.2023):

- подразд. 1.1 разд. 1 формы ЕФС-1 – до 25 января, следующего за прошедшим отчетным периодом (календарным годом) или на следующий рабочий день после оформления руководителем организации (ИП) приказа об увольнении (приеме);

- подразд. 1.2 – до 25 января по аналогии с подразд. 1, то есть 1 раз в год, или на протяжении 3 дней по запросу или при достижении сотрудником пенсионного возраста;

- подразд. 1.3 – до 25-го числа месяца, наступившего вслед за истекшим;

- подразд. 2 – по завершении отчетного периода (первого квартала, 6, 9 месяцев и 1 года), например, в 2023 году до 25.04.2023, 25.07.2023, 25.10.2023 и 25.01.2024 соответственно;

- раздел 2 – 1 раз в квартал, то есть до 25.04, 25.07, 25.10 и 25.01 (ст. 24 ФЗ № 125).

При этом организации обязаны 1 раз в квартал сдавать в инспекцию ФНС отчет РСВ. Это необходимо делать до 25-го числа месяца, следующего за истекшим отчетным (расчетным) периодом (Приказ ФНС РФ № ЕД-7-11/878@ от 29.09.2022).

Куда предоставляется ЕФС-1

Начиная с 1 января 2023 года новый отчет ЕФС-1 сдается в территориальное отделение СФР (Социальный фонд РФ) по месту регистрации страхователя (ч. 12 ст. 2 ФЗ № 237-ФЗ от 14.07.2022). Это можно сделать:

- На бумаге при посещении единого клиентского офиса СФР.

- В электронной форме – на сайте СФР.

При этом, если штат организации (ИП), включая лиц, работающих по договорам ГПХ, составляет более 10 человек, отчет ЕФС-1 должен быть предоставлен только через сайт СФР (в электронной форме).

Содержание отчета ЕФС-1

Форма ЕФС-1 состоит из нескольких разделов:

- Титульный лист.

- Раздел 1 с подразделами 1.1–1.3, 2.

- Раздел 2 с подразделами 2.1–2.3.

Причем организации (ИП) освобождены от обязанности по оформлению и предоставлению в СФР формы СЗВ-М (за отчетные периоды с 01.01.2023).

Особенности оформления отчета ЕФС-1

Начиная с 2023 года бланк отчета ЕФС-1 оформляется на бумаге или в электронном виде (п. 1.14 Постановления № 246п). Отчет на бумажном носителе составляется с использованием шариковой синей, фиолетовой или черной ручки или печатными буквами на ПК (без помарок, сокращений и исправлений).

Форма ЕФС-1 заверяется печатью юрлица и удостоверяется подписью страхователя – руководителя юрлица (организации) или его уполномоченного представителя. При этом, если страхователь не является юрлицом, этот отчет обязательно подписывается таким лицом, а печать на нем ставится при наличии.

Подраздел 1 разд. 1 формы ЕФС-1 подлежит обязательному заполнению при оформлении подразд. 1.1, 1.2, 1.3 раздела 1.

Подразделы 2.1, 2.3 разд. 2 оформляются всеми руководителями организаций (ИП) – страхователями. Подразделы 2.1.1 и 2.2 подлежат оформлению только при наличии соответствующих показателей.

Титульный лист

При заполнении формы отчета ЕФС-1 в 2023 г. обязательно оформляется титульный лист. Поле «ОКФС», состоящее из 2 цифр, оформляется на основании данных из Классификатора ОКФС («12», «13», «14» и др.). Сведения в поля ОКОГУ и ОКПО также заносятся из соответствующих Классификаторов.

Номер телефона руководителя организации (ИП) указывается без тире и скобок между цифрами.

Подраздел 1

Подраздел 1

В поле «Код категории ЗЛ» делается, например, такая запись: «ГРФ» (для граждан РФ, п. 3.1.7 Постановления № 246п). Для поля «Гражданство» код страны берется из Классификатора ОКСМ.

Подраздел 1.1

По каждому трудоустройству, увольнению и иному кадровому аналогичному мероприятию, касающемуся работника, и (или) по каждому договору ГПХ в таблице подразд. 1.1 делается отдельная запись (строка). В графе 3 (далее – гр.) указывается, например, код «1» ПРИЕМ. Все коды приведены в п. 3.2.4 Постановления № 246п.

В гр. 6 таблицы подразд. 1.1 формы ЕФС-1 заносятся 5 цифр в формате «XXXX.X», которые берутся из Классификатора ОКЗ. Гр. 6 обязательно подлежит заполнению при приеме на работу, переводе работника, увольнении, а также при оформлении и расторжении договора ГПХ.

В гр. 6 таблицы подразд. 1.1 формы ЕФС-1 заносятся 5 цифр в формате «XXXX.X», которые берутся из Классификатора ОКЗ. Гр. 6 обязательно подлежит заполнению при приеме на работу, переводе работника, увольнении, а также при оформлении и расторжении договора ГПХ.

В гр. 8–10 заносится наименование, дата и номер приказа (распоряжения) о приеме на работу (переводе, увольнении приостановлении и др.) или данные о договоре ГПХ.

Подраздел 1.2

Подраздел 1.2

В поле подразд. 1.2 формы ЕФС-1 «Отчетный период (год)» указывается «2023» и последующие годы. Гр. 4, 5 таблицы подразд. 1.2 заполняются по кодам, приведенным в п. 3.3.6 Постановления № 246п.

Для гр. 8–10 коды приведены в п. 3.3.12–3.3.47 Постановления № 246п.

Для гр. 8–10 коды приведены в п. 3.3.12–3.3.47 Постановления № 246п.

Гр. 11–12 заполняются в соответствии с ФЗ № 426 от 28.12.2013.

Подраздел 1.3

Подраздел 1.3

Если с работником-исполнителем заключен только договор ГПХ, то сведения в графы таблицы разд. 1 формы ЕФС-1 «Сведения об условиях занятости и зарплате» не заносятся (п. 3.4.9 Постановления № 246п).

В поле «КТО организации» прописывается код типа отчитывающейся организации, осуществляющей деятельность в сфере науки и в социальной (Приказ Росстата № 457 от 30.07.2021). Иные государственные организации (учреждения) указывают в этом поле код «6.0» (Приказ Минтруда РФ № 507н от 02.09.2022).

Поле подразд. 1.3 формы персотчетности ЕФС-1 «OID организации» подлежит заполнению только для медицинских компаний (организаций).

Поле подразд. 1.3 формы персотчетности ЕФС-1 «OID организации» подлежит заполнению только для медицинских компаний (организаций).

Если сотрудники организаций по закону не обязаны заполнять и отправлять в Росстат формы статистического наблюдения на основании Приказа Росстата № 457 от 30.07.2021, то в гр. 6 проставляется код «600».

В гр. 7 таблицы в случае отсутствия увольнения работника указывается ноль (0).

Гр. 8, 9 заполняют только медицинские организации. Если организация не является медицинской, то в них ставится ноль (0).

В гр. 10 по виду указывается код:

- 1 – работа работника по трудовому договору;

- 2 – внутреннее совместительство на условиях трудового договора (ст. 60.1, 282 ТК РФ);

- 3 – внешнее совместительство.

В гр. 11 по сроку заносятся коды:

- 1 – трудовой договор, оформленный на неустановленный срок;

- 2 – срочный трудовой договор.

Если профессия (должность) не добавлена в профессиональные квалификационные группы, то в гр. 12 и 13 заносится ноль (0).

В гр. 15 указывается значение «3» для высшей квалификационной категория, код «2» для первой и значение «1» для второй.

Гр. 16 заполняется в соответствии с трудовым договором.

В гр. 17 заносятся коды «1» (сдельная), «2» (повременная) или «3» (иная).

В гр. 21, 22 сведения заносятся в соответствии с п. 3.4.26 Постановления № 246п.

Размер зарплаты работника указывается в рублях и копейках. При этом после запятой оставляются 2 знака.

Раздел 2

Раздел 2

В поле разд. 2 формы единого отчета ЕФС-1 «Код подчиненности» указываются 5 цифр. Здесь прописывается код территориального отделения СФР, где страхователь зарегистрирован. Код указывают в уведомлении ФСС (в будущем СФР), выданном в территориальном отделении ФСС при регистрации компании по адресу места нахождения (п. 19 Порядка Приказа Минтруда № 202н от 29.04.2016).

В поле «Среднесписочная численность» заносятся сведения о штате компании за период с начала года. Она рассчитывается в соответствии с п. 7 Приказа Росстата № 457 от 30.07.2021.

В поле «Среднесписочная численность» заносятся сведения о штате компании за период с начала года. Она рассчитывается в соответствии с п. 7 Приказа Росстата № 457 от 30.07.2021.

Поле «Прекращение деятельности» оформляется только в случае ликвидации компании (организации) или после закрытия ИП на основании п. 15 ст. 221 ФЗ № 125. В приведенных случаях в этом поле указывается значение «Л» (п. 4.2.5 Постановления № 246п).

В поле «Численность работающих» учитываются и лица, с которыми заключены договоры ГПХ, в соответствии с которыми выплачиваемые им вознаграждения облагаются страховыми взносами.

В поле «Исчислено страховых взносов» указывается произведение единого тарифа страховых взносов (в %) и зарплаты работника (Постановление Правительства № 2143 от 25 ноября 2022 г., ФЗ № 239 от 14.07.2022). Единый тариф составляет:

- в пределах установленной на 2023 г. базы в 1 917 000 руб. (максимальной зарплаты работника за 1 год) – 30 %;

- свыше предельной величины базы – 15,1 %.

Подраздел 2.1

К ИП (организациям), состоящим на учете в СФР по нескольким основаниям, относятся (п. 4.3.1 Постановления № 246п):

- ИП, оформившие трудовой договор с работником;

- физлица, не являющиеся ИП, в случае заключения трудового договора с работником;

- физлица, уплачивающие страховые взносы в связи с заключением с исполнителем договора ГПХ об оказании услуг (выполнении работ), договора авторского заказа.

Приведенные страхователи не заполняют стр. 5, 6, 7 и 8 подразд. 2.1 разд. 2. Эти строки оставляют незаполненными и лица, оформляющие подразд. 2.1.1.

Скидки и надбавки к страховому тарифу (%) утверждены Постановлением Правительства РФ № 524 от 30.05.2012 г.

Если специальная оценка условий труда организацией (ИП) не проводилась, то в гр. 4–11 таблицы подразд. 2.3 указывается ноль (0).

Скачать образец заполнения в 2023 году бланка отчета ЕФС-1 можно здесь.

Итоги

Отчетность по персонифицированному учету и взносам на травматизм объединит сведения из СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Подавать форму ЕФС-1 надо в объединенный фонд с 2023 года.

Как в ЗУП 3.1 заполнить ЕФС-1 вместо СЗВ-ТД с 2023 года?

С 2023 года вместо формы СЗВ-ТД вводится отчет ЕФС-1 ( Подразделы 1 и 1.1 Раздела 1 ). Как в ЗУП 3.1 формировать сведения о трудовой деятельности с 2023 года?

- ЕФС-1 – подраздел 1.1 (аналог СЗВ-ТД) (ЗУП 3.1.23.458 / 3.1.24.308)

- Заключение и расторжение договоров ГПХ в сведениях о трудовой деятельности (ЗУП 3.1.23.458 / 3.1.24.308)

Где в ЗУП 3.1 найти раздел ЕФС-1 – аналог СЗВ-ТД

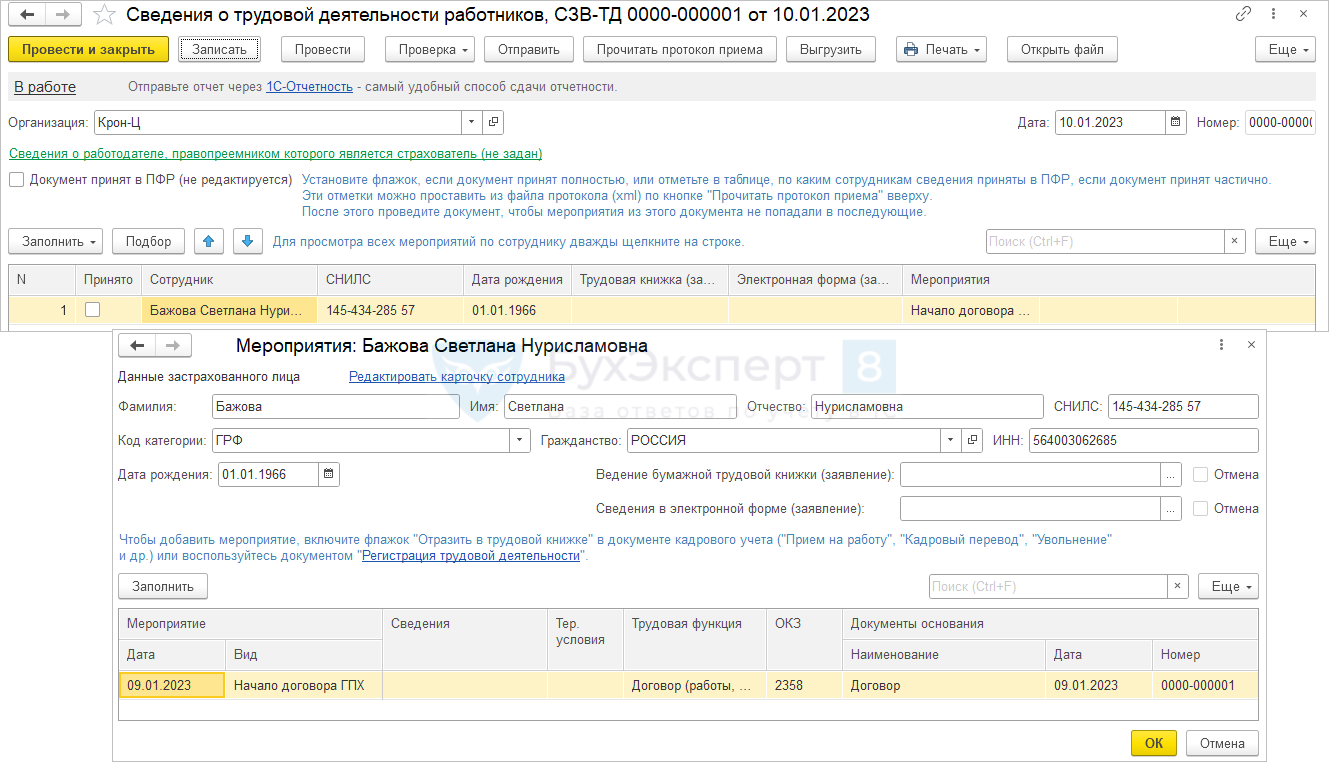

Заполнение Подразделов 1, 1.1 Раздела 1 ЕФС-1 (аналог СЗВ-ТД) реализовано в ЗУП 3.1.23.458 / 3.1.24.308 . Для формирования сведений о трудовой деятельности с 2023 года используем прежний документом СЗВ-ТД ( Кадры – См. также – Электронные трудовые книжки ) – в него была добавлена печатная форма ЕФС-1 . Если Дата документа указана 01.01.2023 г. и позднее, файл выгрузки формируется в новом формате, утвержденном для ЕФС-1 .

В заполнение документа СЗВ-ТД для формирования Раздела 1 ЕФС-1 с 2023 года внесены изменения:

- В форме расшифровки мероприятий появился новый реквизит Код категории .

- В файл выгрузки добавлено поле Код причины увольнения .

- Реализовано заполнение мероприятий по договорникам ГПХ.

Разберем новшества в заполнении сведений о трудовой деятельности подробнее.

Новый реквизит «Код категории» в форме расшифровки мероприятий

С 2023 года для каждого застрахованного лица в сведениях о трудовой деятельности необходимо заполнять новый реквизит Код категории . Он может принимать одно из пяти значений:

- ГРФ – граждане Российской Федерации;

- ПЖИГ – иностранные граждане или лица без гражданства, постоянно проживающие на территории Российской Федерации.

- ВЖИГ — иностранные граждане или лица без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 N 4528-1 «О беженцах» <1>

- ВПИГ – иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» <2>), временно пребывающие на территории Российской Федерации.

- ВКС – иностранные граждане или лица без гражданства из числа высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», временно пребывающие на территории Российской Федерации.

На текущий момент поле Код категории заполняется значением ГРФ для всех сотрудников, независимо от их гражданства и страхового статуса по взносам. Если до исправления этой ошибки потребуется передать сведения о трудовой деятельности по иностранцам, Код категории в документе СЗВ-ТД нужно будет исправить вручную.

Новый тег «Код причины увольнения» в файле выгрузки

Вместе с форматом выгрузки для ЕФС-1 был утвержден справочник причин увольнения. Код причины увольнения – это новый тег в выгружаемом файле, его заполнение обязательно. При этом прежний тег Нормативный документ (основание увольнения) не убрали. Его заполняем так же, как и раньше.

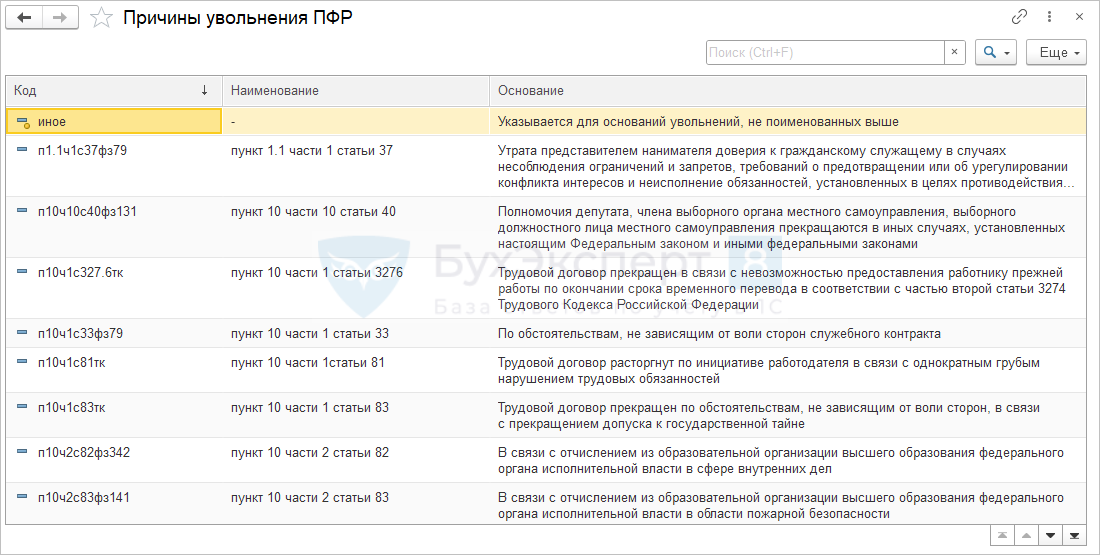

Для целей заполнения тега Код причины увольнения в сведениях о трудовой деятельности в ЗУП 3.1.23.458 / 3.1.24.308 реализован новый справочник Причины увольнения ПФР ( Настройка – Классификаторы ).

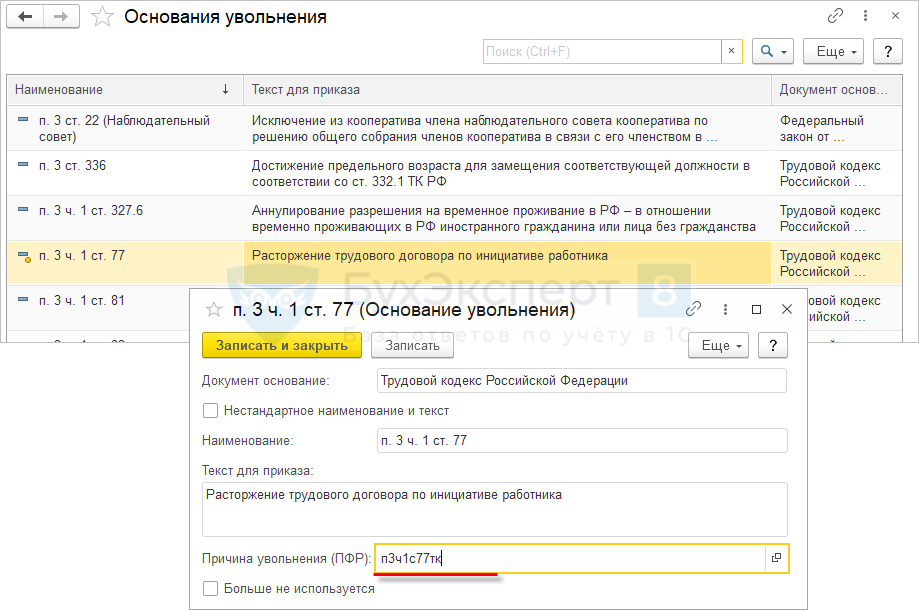

Новый справочник связан со справочником Основания увольнения ( Настройка – Классификаторы ), который используем в документе Увольнение ( Кадры – Приемы, переводы, увольнения ) и затем его значение подтягивается в документ СЗВ-ТД . В карточке Основания увольнения появилась ссылка на Причину увольнения ПФР . Выбранная причина увольнения попадает в файл выгрузки ЕФС-1 с 2023 года.

При обновлении программы на релиз ЗУП 3.1.231458 / 3.1.24.308 Причины увольнения ПФР автоматически заполняются для большинства Оснований увольнения . Однако есть «экзотические» основания увольнения, для которых причина увольнения может не заполниться.

Если для Основания увольнения не заполнена Причина увольнения ПФР и в документе СЗВ-ТД код причины увольнения заполнен неверно, его можно исправить вручную.

Заполнение мероприятий трудовой деятельности по договорникам ГПХ

По договорникам ГПХ с 2023 года подаются сведения о трудовой деятельности в СФР – вводятся новые мероприятия:

- НАЧАЛО ДОГОВОРА ГПХ

- ОКОНЧАНИЕ ДОГОВОРА ГПХ

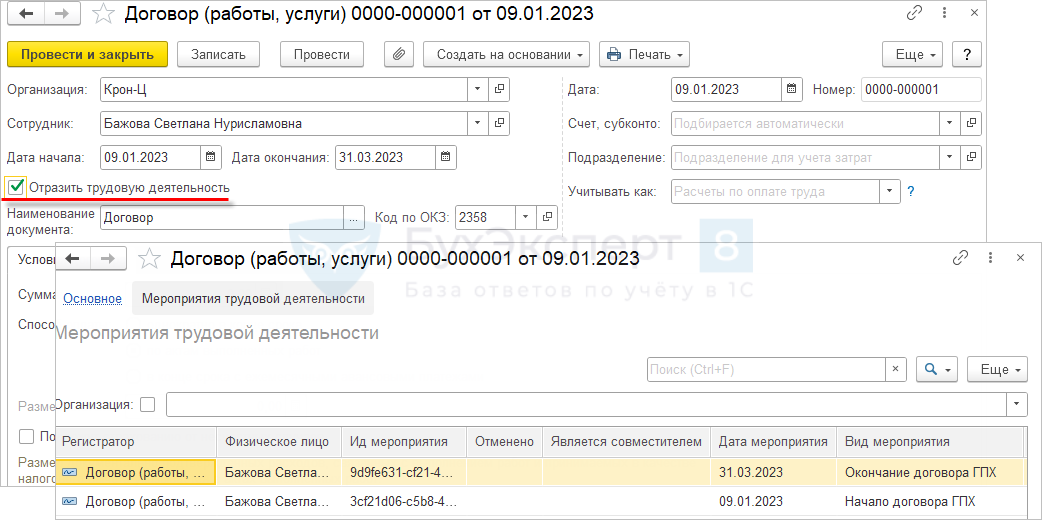

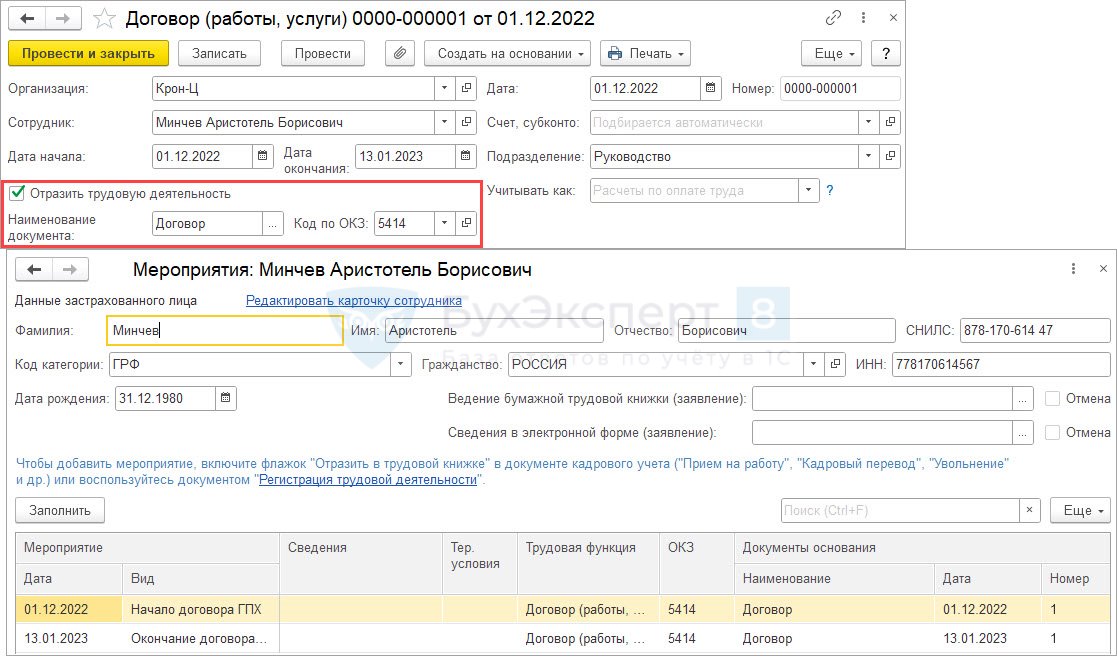

В документы Договор (работы, услуги) и Договор авторского заказа ( Зарплата – Договоры (в т.ч. авторские) ) добавлен флажок Отразить трудовую деятельность . Если он установлен, при проведении документа в регистре Мероприятия трудовой деятельности фиксируются сразу оба мероприятия: НАЧАЛО ДОГОВОРА ГПХ и ОКОНЧАНИЕ ДОГОВОРА ГПХ . Даты мероприятий определяются по значениям полей Дата начала и Дата окончания в документе.

При отправке мероприятий по договорам ГПХ нужно отталкиваться от даты заключения договора, а при отправке окончания — от дня окончания. Это следует из п.6 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ :

«6. Сведения, указанные в подпункте 5 пункта 2 настоящей статьи, представляются не позднее рабочего дня, следующего за днем заключения с застрахованным лицом соответствующего договора, а в случае прекращения договора не позднее рабочего дня, следующего за днем его прекращения«

Поэтому если дата заключения договора и дата начала выполнения работ отличаются, в ЗУП3.1 в документе Договор в поле Дата начала лучше указывать дату заключения договора, а не дату, когда исполнитель будет приступать к работам.

После этого мероприятия попадают в документ СЗВ-ТД и передаются в СФР в составе Раздела 1 ЕФС-1 .

Основные нюансы в подаче сведений о трудовой деятельности по договорникам ГПХ.

Нюанс 1. Вопрос, нужно ли подавать сведения о начале действия договоров, переходящих с 2022 на 2023 год.

Законодательных разъяснений по этому вопросу нет. В ЗУП 3.1, если договор был заключен в 2022 году, а завершается в 2023, чтобы подать сведения о прекращении договора, потребуется установить флажок Отразить трудовую деятельность в исходном документе Договор . Однако в программе оба мероприятия (начало и окончание действия договора) связаны с одним документом Договор . Поэтому при регистрации прекращения договора также зарегистрируется мероприятие НАЧАЛО ДОГОВОРА ГПХ , оно будет включено в Раздел 1 ЕФС-1 .

На наш взгляд, это не должно вызвать проблем при сдаче ЕФС-1 и можно оставить такое заполнение отчета. Вполне логично, что СФР потребуется информация о дате начала действия договора, который завершается в 2023 году или позднее.

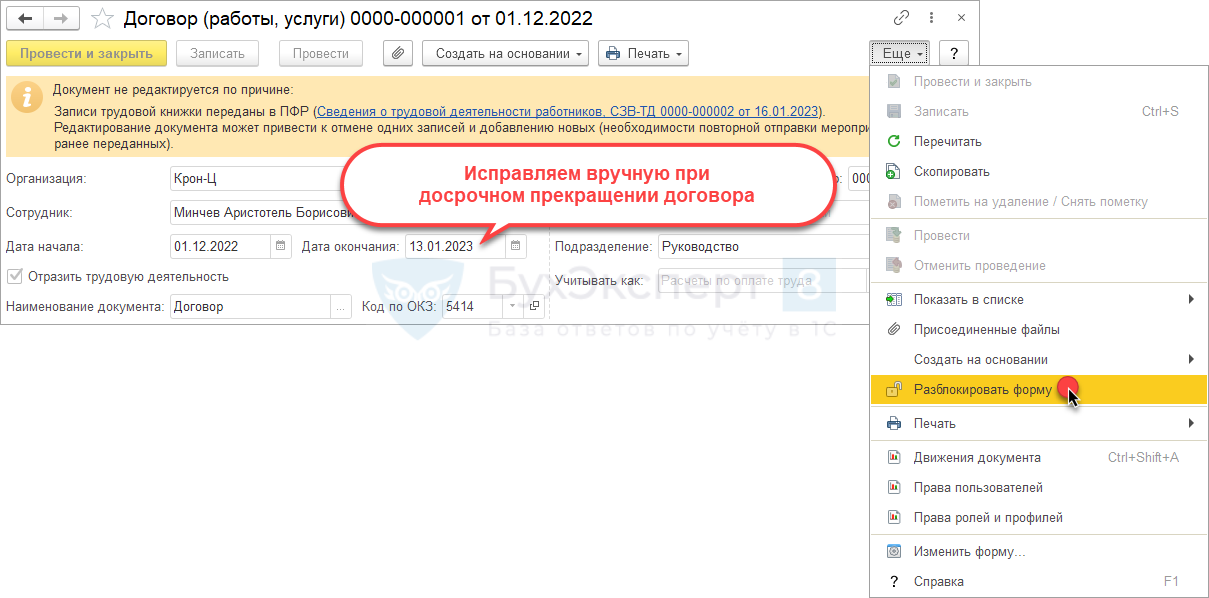

Нюанс 2. Действие договора прекращается досрочно.

В этом случае потребуется открыть исходный Договор и исправить в нем Дату окончания . При этом, если по договору уже были переданы в СФР сведения о начале его действия, документ будет заблокирован. Разблокировать Договор можно по команде Еще – Разблокировать форму . После этого можно редактировать значение поля Дата окончания .

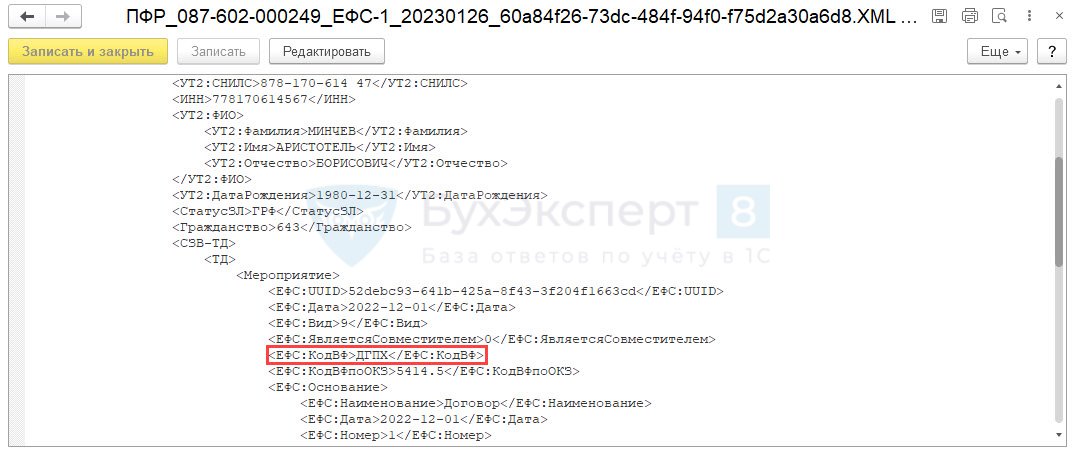

Нюанс 3. Код ОКЗ для договорников ГПХ.

Для мероприятий по договорам ГПХ в отчете ЕФС-1 обязательно указывать код ОКЗ. Для этих целей в документах Договор (работы, услуги) и Договор авторского заказа добавлен реквизит Код по ОКЗ . Его подбираем вручную из классификатора.

Нюанс 4. Код выполняемой функции для договорников ГПХ.

Помимо кода ОКЗ по договорникам в СФР нужно передавать также специальный код выполняемой функции – тег Код ВФ в файле выгрузки ЕФС-1 .

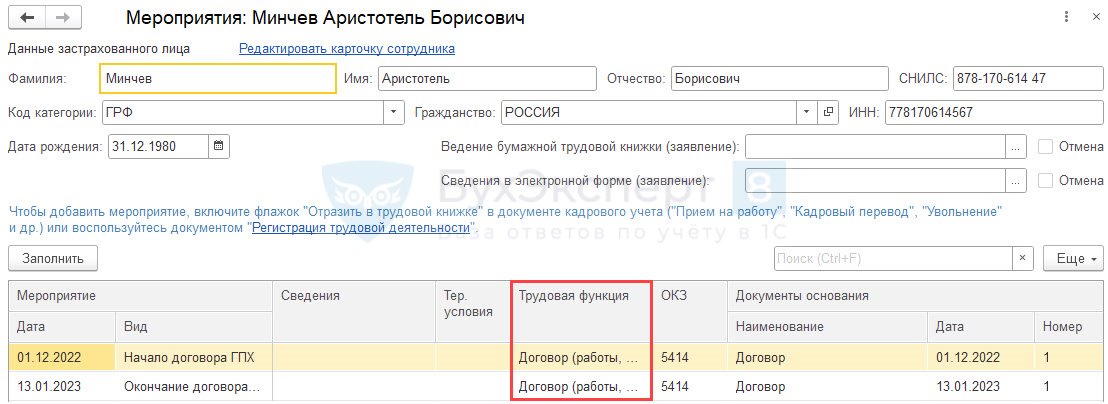

В форме расшифровки мероприятий документа СЗВ-ТД по договорникам ГПХ автоматически заполняется Трудовая функция – отсюда берется код выполняемой функции для файла выгрузки.

Коды выполняемой функции для договорников ГПХ хранятся в справочнике Трудовые функции ( Настройка – Классификаторы ) в виде предопределенных элементов.

То, какой код попадет с Раздел 1 ЕФС-1 (документ СЗВ-ТД ), зависит от типа документа, которым зарегистрировано мероприятие по договорнику ГПХ:

- Если использовался документ Договор (работы, услуги) , в сведения о трудовой деятельности попадает код ДГПХ .

- Если использовался документ Договор авторского заказа , в сведения о трудовой деятельности попадает код ДАВТ .

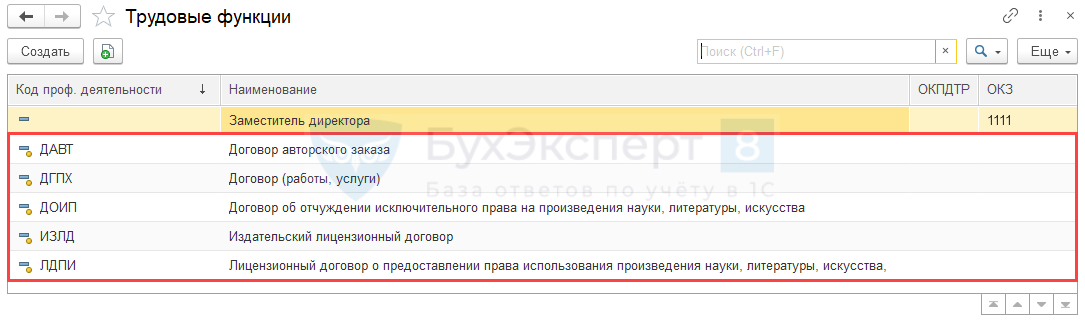

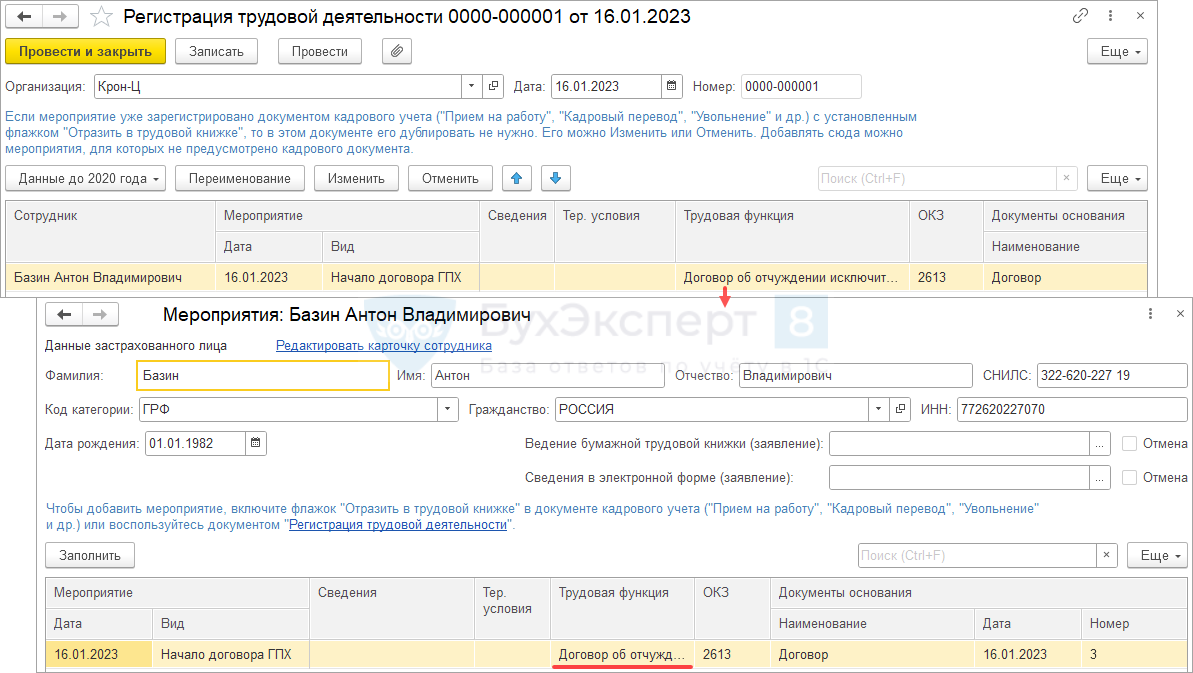

Если нужно передать мероприятие по лицензионным договорам или договорам об отчуждении исключительных прав (коды выполняемой функции ДОИП , ИЗЛД и ЛДПИ ), в ЗУП 3.1 нужно зарегистрировать мероприятие документом Регистрация трудовой деятельности ( Кадры – См. также – Электронные трудовые книжки ).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно