Как производится возврат товара поставщику в 1С

Возврат товаров поставщику в 1С бухгалтерии проводят и продавец, и покупатель. Но бухгалтерские записи у заказчика и поставщика отличаются.

Пошаговая инструкция по возвратам поставщику в 1С

Порядок, как в 1С оформить возврат товара поставщику, подробно описан в руководстве от разработчика. Руководство есть у каждого пользователя, его передают клиенту при установке программного обеспечения.

Возвратные операции делают и заказчик, и поставщик. Это довольно простая процедура: в новой версии 1С заказчику не надо оформлять операцию как обратную реализацию и выставлять счет-фактуру. Ключевое требование — подготовить акт по возвращенной номенклатуре и сделать накладную с пометкой «Возврат». Таким способом оформляют возвратную операцию и по качественному, и по некачественному изделию независимо от даты его приобретения.

Приведем поэтапную инструкцию по возврату товара поставщику в системе 1С.

Шаг 1. Возвратные операции проводим в специальном разделе программы.

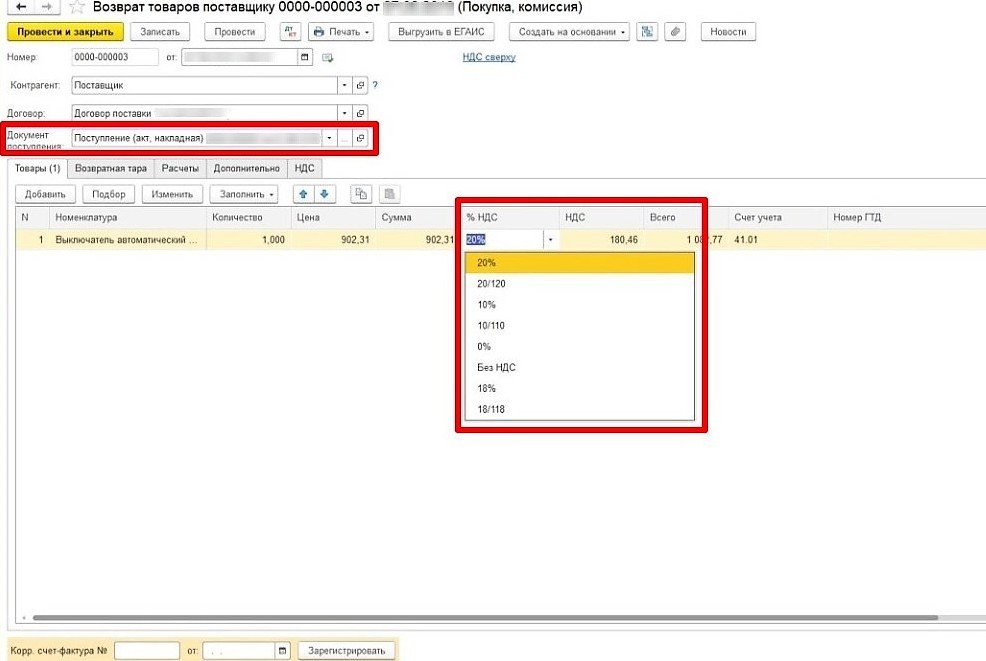

Шаг 2. Выбираем документ поступления — тот, которым провели поставку возвращаемой номенклатуры. Ставка НДС такая же, что и при поступлении.

Шаг 3. Заполняем возвратную накладную. Для этого используем унифицированную форму ТОРГ-12 или бланк собственной разработки (постановление Госкомстата № 132 от 25.12.1998, ч. 2 ст. 9 402-ФЗ от 06.12.2011). В накладной ставим пометку «Возврат товара» и вручную прописываем реквизиты документов поставки: контракта или договора, товарной накладной.

Шаг 4. Получаем корректировочный счет-фактуру от поставщика. Регистрируем его в том же документе на поступление продукции, в котором оформляли ее возвращение и проводили возвратную накладную.

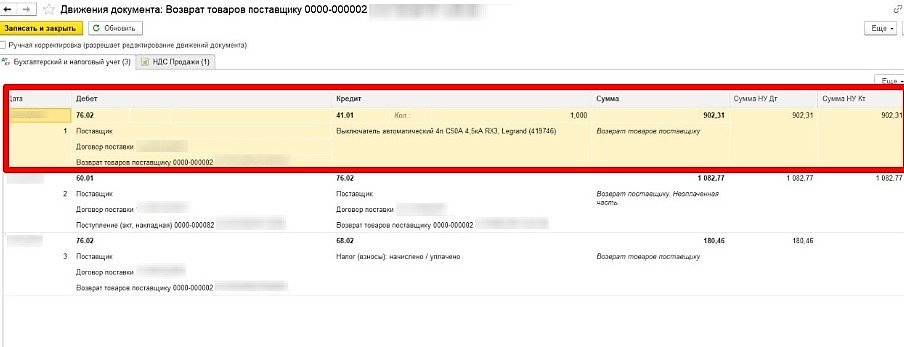

Проводим операцию через 76.02 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

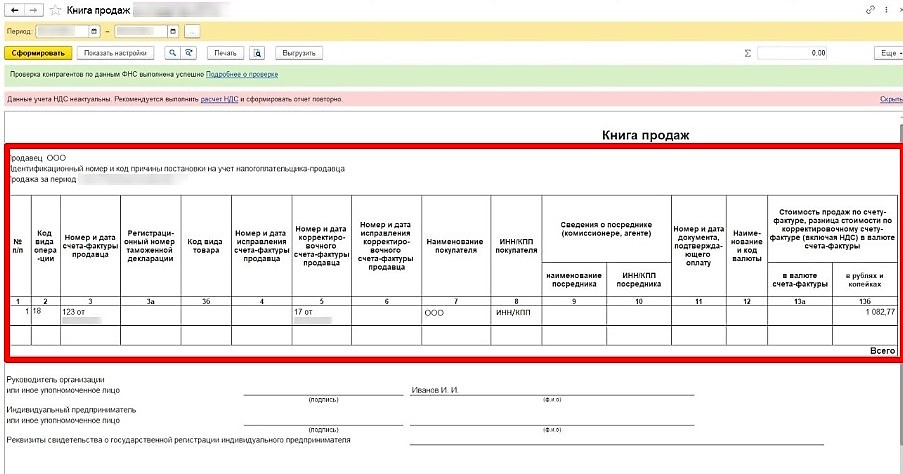

Шаг 5. Регистрируем возвратную операцию в книге продаж с кодом 18. По итогу отчетного квартала формируем декларацию по НДС и показываем корректировку реализации в строке 080 раздела 3 отчета.

Проводки по возвратным операциям

Продавец и покупатель оформляют разными проводками возвраты товаров поставщику в 1С, поскольку для учета заказчика важно, какой товар возвращается. Год приобретения продукции для заказчика не имеет значения. У продавца возвращение номенклатуры любого качества отражается одинаково, но на бухучет влияет год возвратной операции.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы учитывать возвращенный товар без ошибок и нарушений.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Бухучет покупателя

План счетов определяет, как в 1С провести возврат товара поставщику — качественную продукцию проводят через сч. 10 «Материалы» или сч. 41 «Товары» (приказ Минфина № 94н от 31.10.2000). Бухгалтерские записи по приобретению возвращаемых изделий надо отсторнировать.

Возврат некачественного товара отражают в бухучете в зависимости от того, когда выявили брак:

- Во время приемки. Если продукцию учли на забалансовом счете 002, то ее надо списать.

- После приемки. Если продукцию учли на сч. 10 или 41, то отнесите договорную стоимость поставки и сумму восстановленного НДС на сч. 76.2 той датой, когда продавец признал претензию. До того пока не вернете изделия, учитывайте их на сч. 002.

В таблице мы показали, как сделать возврат товара поставщику в 1С — и качественного, и некачественного.

Возвращаем качественный товар

Сторно на сумму НДС на возвращаемые изделия

Сторно на сумму НДС по возвращаемым изделиям, принятого к вычету ранее

Сторно на стоимость товаров без НДС по договору

Возвращаем товар, если обнаружили брак во время приемки

Принятие некачественных изделий, которые надо вернуть продавцу, на забалансовый учет

Возвращение некачественных изделий продавцу

Возвращаем товар, если обнаружили брак после приемки

1. Проводки на дату, когда продавец признал претензию

Отнесение стоимости продукции без НДС по договору на расчеты по претензиям

Дт 76.2 Кт 10, 41

Восстановление НДС с договорной стоимости по возвращаемым изделиям

Принятие некачественных изделий, которые надо вернуть продавцу, на забалансовый учет

2. Проводки на дату возврата продукции

Возвращение некачественных изделий продавцу

Бухучет продавца

Когда покупатель возвращает продукцию, продавец корректирует выручку от реализации и все связанные с ней расходы. НДС, который начислили при реализации, принимают к вычету (п. 5, 13 ст. 171 НК РФ, п. 6.4 ПБУ 9/99, п. 9, 19 ПБУ 10/99).

Качество поставленных продуктов для проведения возвратной операции у продавца не имеет значение. Если товарную партию вернули в том же году, что и реализовали, проводки по продаже надо отсторнировать. Если же продали продукцию в одном календарном году, а вернули ее в другом, то поставщик отражает:

- убыток прошлых лет, который выявили в отчетном году, — в сумме дохода от реализации возвращенных изделий (п. 11 ПБУ 10/99);

- прибыль прошлых лет, которую выявили в отчетном году, — в сумме фактической себестоимости возвращенных изделий (п. 7 ПБУ 9/99);

- НДС по возвращенным изделиям, который приняли к вычету (п. 4, 10 ст. 172 НК РФ).

Вот как в 1С отразить возврат товара поставщику от покупателя.

Если продукцию вернули в год реализации

Сторно на сумму дохода от реализации

Сторно на сумму фактической себестоимости возвращенных изделий

Сторно на сумму НДС, который начислили и приняли к вычету при реализации изделий

Если продукцию вернули в другом году

Отражение убытка прошлых лет

Отражение прибыли прошлых лет

Принятие к вычету НДС, который начислили при реализации возвращенных изделий

Возвращение продукции в течение гарантийного срока отражают в зависимости от года возврата и от того, кто предоставил гарантию на изделия:

- Если продавец предоставил собственную гарантию. Себестоимость продукции, списанной из-за невозможности ремонта, или сумму расходов на ремонт учитывают за счет созданного оценочного обязательства и списывают по Дт счета 96 «Резервы предстоящих расходов» (п. 21 ПБУ 8/2010). Если оценочного обязательства не хватает, то оставшуюся часть спишите по Дт счета 44 «Расходы на продажу».

- Если гарантийные обязательства принимает на себя производитель. Поставщик отражает в бухучете только возвращение продукции и предъявление претензии изготовителю.

Часто продавец заменяет бракованный товар на такой же или аналогичный. Передачу продукции заказчику отражают как новую реализацию.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Порядок возврата товара поставщику в 1С

Заказчик может вернуть товар поставщику, это нужно прописать в условиях договора. Бухучет возвратных операций в 1С у заказчика зависит от того, какой товар он возвращает, а у поставщика — когда ему возвращают продукцию.

Инструкция, как вернуть товар поставщику в 1С

Покупатели возвращают продавцам качественные и некачественные товары. Если поставка бракована, некомплектна, не соответствует условиям договора, продукцию надо вернуть. В госзакупках нельзя устанавливать формат счета в договоре с невозможностью возврата товара: по нормам 44-ФЗ, стороны обязательно прописывают условия возврата (ст. 34 44-ФЗ). Если заказчик получил некачественную или несоответствующую госконтракту товарную партию, он возвращает ее поставщику. Такие же требования прописаны и в Гражданском кодексе (п. 2 ст. 475 ГК РФ).

Эксперты КонсультантПлюс разобрали, как учитывать товар, возвращенный поставщику. Используйте эти инструкции бесплатно.

И заказчики, и поставщики проводят все операции финансово-хозяйственной деятельности в специализированных бухгалтерских программах. Большинство пользуется 1С — 1С:Предприятие 8.3, 1С:УНФ, 1С:Управление торговлей, 1С:Розница и другими. Разработчики поясняют, в какой журнал операций подшивается возврат товара поставщику в 1С, — в журнал операций той конфигурации программы, которую клиент использует для работы. А продавцы отражают возвратные процедуры еще и в журнале реализации.

Вернуть товар поставщику через 1С несложно. В программных инструкциях указано, можно ли применять документ возврата поставщику в 1С в 2023 году — да, пользователь формирует акт по возвращаемым изделиям, проводит в системе и на его основании делает возвратную накладную. Делать возвратную процедуру как обратную реализацию и выставлять счет-фактуру больше не надо.

Пошаговая инструкция, как заказчику провести возвратную процедуру в 1С.

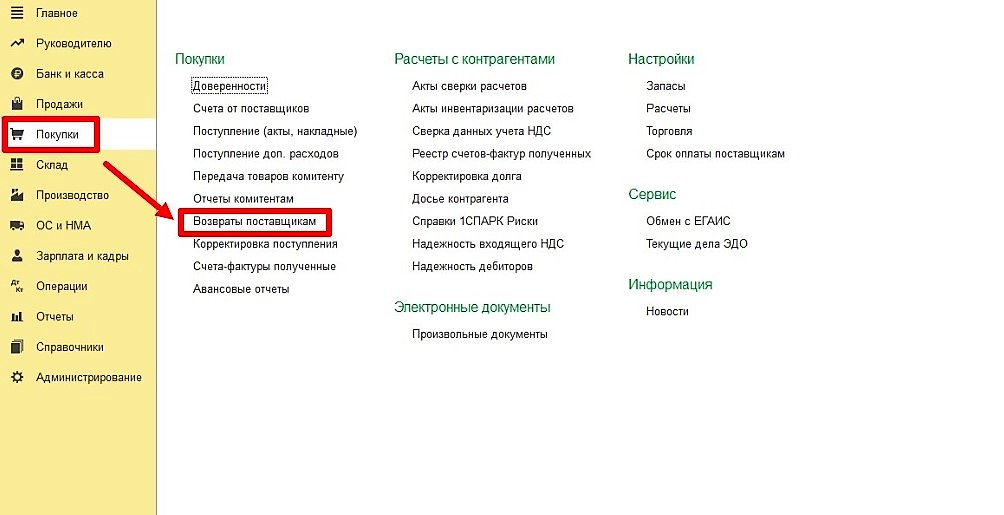

Шаг 1. Зайдите в раздел «Покупки» или «Закупки» в зависимости от конфигурации программы. Найдите возвраты поставщикам.

Шаг 2. Заполните контрагента, договор поставки и документ поступления, которым зарегистрировали приход. Выберите ставку НДС — ту же, которая стояла в приходном документе.

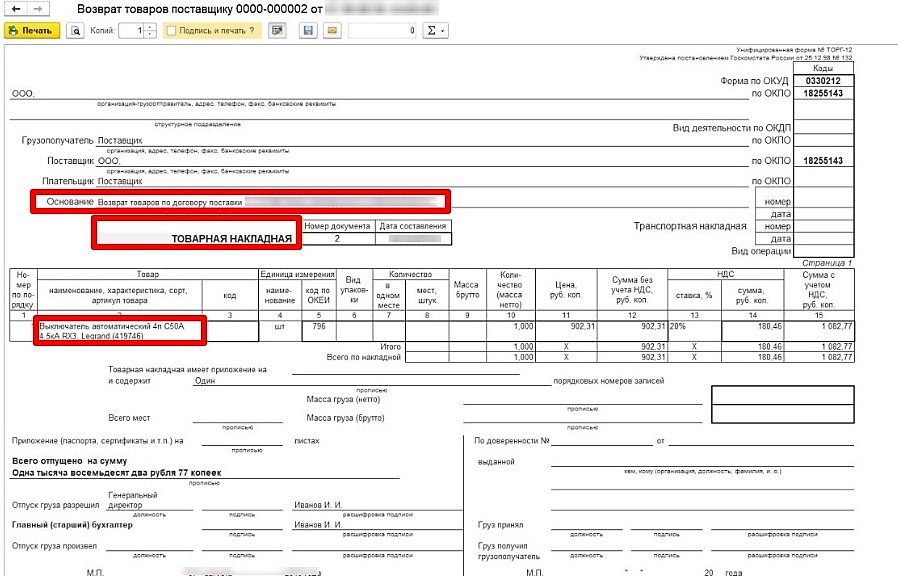

Шаг 3. Сформируйте возвратную накладную. Обычно заказчики заполняют форму ТОРГ-12 (Постановление Госкомстата № 132 от 25.12.1998). Но если специфика деятельности или заказ требует более детальную информацию, используйте собственный бланк. Но включите в него обязательные реквизиты для первичных документов (ч. 2 ст. 9 402-ФЗ).

Отметьте в накладной возврат товаров. Напишите вручную реквизиты документа-основания — договора поставки и товарной накладной.

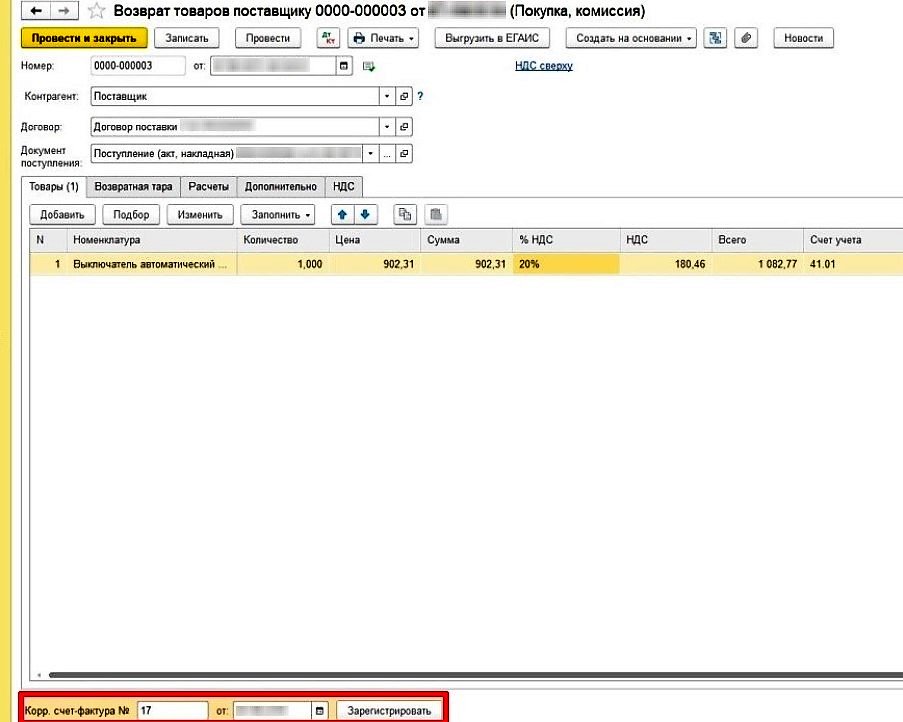

Шаг 4. Примите корректировочный счет-фактуру от продавца. Зарегистрируйте его. Впишите название и реквизиты корректировочного счета-фактуры в том же документе поступления, в котором уже начали проводить возвратную процедуру и накладную ТОРГ-12.

Проведите возвратную операцию через счет 76, который применяют для расчетов с разными дебиторами и кредиторами. Используйте субсчет 76.02 для расчетов по претензиям.

Вот образец проводки по возврату товаров поставщику по закону в 1С:8.3 в 2023 году:

Шаг 5. Зарегистрируйте корректировочный счет-фактуру в книге продаж. Для проведения операции укажите код 18. Отразите корректировку реализации в декларации по НДС по итогу отчетного периода, то есть после окончания квартала, в котором провели возвратную процедуру. Покажите изменения в показателях поставки в строке 080 раздела 3 декларации (Приказ ФНС № ММВ-7-3/558@ от 29.10.2014).

Счет учета товаров — 41. Все возвратные проводки проходят по нему Порядок, как вернуть поставщику от покупателя материалы со сч. 10, аналогичный: если возвращаете материалы, выбирайте нужный договор и повторяйте процедуру со счетом 10. Сформируйте проводку Дт 60 Кт 10. Затем проведите запись Дт 60 Кт 68 субсчет «Расчеты по НДС» и восстановите НДС по возвращенным материалам.

Разработчики рекомендуют, как провести возврат поставщику в 1С:8.3 на УСН «доходы», чтобы закрыть 76.2 и 68.02 без НДС, — через документ «Корректировка долга». Он предназначен для внесения корректив по расчетам с контрагентами. Создайте новый документ и выберите нужный тип операции (в зависимости от состояния расчетов с продавцом):

- зачет аванса;

- зачет задолженности;

- перенос задолженности;

- списание задолженности.

Кроме того, надо скорректировать поступления. Зайдите в «Покупки» и сформируйте корректировку поступления. Этот документ используют для регистрации исправленных первичных документов поставщика и ошибок, которые допустил покупатель при регистрации счетов-фактур от поставщика. Но только если продавец и покупатель согласовали изменения стоимости поставки товаров, работ, услуг.

Когда покупатель возвращает товар, он отражает претензию на счете 76.02. Как только поставщик подтверждает претензию, счет 76 надо закрыть.

А если продавец поставил новый товар надлежащего качества взамен первой партии, сделайте проводку Дт 41 Кт 60.01. Необходимо провести взаимозачет записью Дт 60.01 Кт 76.02. Теперь создайте документ «Корректировка долга», выберите зачет задолженности и поставщика: при нажатии кнопки «Заполнить» документ заполнится автоматически.

Проводки по возврату товара в 1С

Возвратную операцию проводят в бухучете и заказчик, и поставщик. Но порядок отражения у них отличается. Учет у покупателя зависит от того, какую продукцию он возвращает — качественную или бракованную. На бухучет продавца влияет период проведения возврата — в году реализации или в другом году, а качество возвращенной продукции значения не имеет.

Проводки заказчика

Первое действие бухгалтера — сделать сторно бухгалтерских записей, по которым приняли поставку. Счет учета зависит от того, что вы возвращаете поставщику — материалы (счет 10) или товары (счет 41) (Приказ Минфина № 94н от 31.10.2000).

Для некачественных изделий действуют особые правила учета:

- если обнаружили брак во время приемки и учли товары на забалансе по счету 002, спишите бракованную партию;

- если обнаружили брак уже после приемки, учтите стоимость продукции по договору и восстановленный НДС на счет 76.02. Проводку сделайте датой принятия претензии поставщиком. А пока не вернули бракованную партию, отражайте ее на забалансовом счете 002.

В таблице показали, какими проводками оформлять возврат поставщику при расторжении договора поставки — и качественной, и некачественной продукции.

Просторнировали НДС по возвращаемой продукции

Просторнировали НДС, ранее принятый к вычету

Просторнировали договорную стоимость продукции без учета НДС

Некачественные товары (брак обнаружили при приемке)

Поставили бракованные изделия на забалансовый учет

Списали бракованные изделия с учета и вернули их продавцу

Некачественные товары (брак обнаружили после приемки)

На дату, когда продавец признал претензию покупателя

Дт 76.02 Кт 10, 14

Отнесли стоимость изделий без НДС на расчеты по претензиям

Восстановили НДС с договорной стоимости

Поставили бракованные изделия на забалансовый учет

На дату, когда вернули партию продавцу

Списали бракованные изделия с учета и вернули их продавцу

Проводки поставщика

При возврате товара от заказчика поставщику надо скорректировать реализацию (выручку), исправить все связанные расходы и принять к вычету НДС, начисленный при реализации (п. 5, 13 ст. 171 НК РФ, п. 6.4 ПБУ 9/99, п. 9, 19 ПБУ 10/99). Качество возвращаемой продукции для продавца неважно, а вот момент возврата имеет значение.

Если заказчик возвращает товар в году реализации, поставщик просто сторнирует первоначальные проводки. Если продукцию вернули на следующий год или позже, продавец формирует:

- убыток прошлых лет, выявленный в текущем году, — доход от реализации товарной партии, которую вернул заказчик (п. 11 ПБУ 10/99);

- прибыль прошлых лет, выявленную в текущем году, — фактическая себестоимость возвращенной продукции (п. 7 ПБУ 9/99);

- налог на добавленную стоимость по возвращенной продукции, принятый к вычету (п. 4, 10 ст. 172 НК РФ).

В таблице — проводки, которыми продавец отражает возвратную операцию.

Возврат в году реализации

Просторнировали доход от реализации

Просторнировали фактическую себестоимость возвращенных товаров

Просторнировали НДС, ранее начисленный и принятый к вычету

Возврат в другом году

Отразили убыток прошлых лет

Отразили прибыль прошлых лет

Приняли к вычету НДС, начисленный при реализации возвращенной продукции

Если поставщик при возврате товара в 1С делает проводки Д 76.2 К 91.1, это некорректно. Когда продавец получает претензию от покупателя, он отражает ее проводкой Дт 91.2 Кт 76.2. А уплату по претензии (если требуется денежная компенсация) проводят так: Дт 76.02 Кт 51.

На порядок возврата товаров во время гарантийного срока влияют два показателя — год возврата и гарант (тот, кто предоставил гарантию). Если гарантию предоставил сам продавец, то себестоимость изделий, которые списали из-за невозможности ремонта или отремонтировали (расходы учли за счет оценочного обязательства), списывают по Дт 86 (п. 21 ПБУ 8/2010). Если оценочного обязательства не хватило, то спишите оставшиеся расходы по Дт 44.

Если гарантом выступает изготовитель продукции, проведите в бухгалтерском учете только непосредственный возврат и претензию производителю.

Как закрыть счет 76.02 при возврате поставщику в 1С

Здравствуйте !

При возврате товара поставщику мы используем штатную операцию 1С — документ «Возврат товаров поставщику»

Как закрыть счет 76.02, все возвраты копятся на Д 76.02.

Обсуждение (7)

Зависит от условий договора и условий возврата.

В вашем случае, какая ситуация, уточните, пожалуйста.

Поставщик возвращает денежные средства, взаимозачет в счет будущих расчетов и т.д.?

Здравствуйте !

У нас бывает по-разному .

1. Ситуация ,поставщик возвращает деньги .

2 .Ситуация ,поставщик меняет товар на сумму возвращенного.

3.Ситуация ,оставляем деньги в счет будущих отгрузок.

Спасибо за уточнение.

Оптимально по данному поставщику сейчас посмотреть Анализ субконто Контрагенты.

Будет полная картина и по 60, и по 76 счетам.

В зависимости от этого уже сделать, например, Корректировку долга.

Пример обсуждения чуть выше по ссылке.

Как правильно поступить в этой ситуации ? Только прошу вас прислать пошаговую инструкцию.

Добрый день! Предлагаю рассмотреть следующие варианты закрытия счета 76 в зависимости от ситуации:

1. Поставщик возвращает деньги.

Счет 76 закроется при возврате средств от поставщика: Д 51 К 76.02, документ Поступление на расчетный счет.

2 Поставщик меняет товар на сумму возвращенного.

В данной ситуации возможен такой подход:

Возврат товаров поставщикам (замена): как закрыть сч.76.02 и Анализ субконто

3. Деньги поставщик не возвращает, засчитывает их в счет будущих отгрузок или закрытия долга покупателя за предыдущие поставки.

Если есть соглашение, подписанное с поставщиком о зачете средств по претензии в счет других расчетов, то можно перебросить Дт 60 Кт 76.02 документом Корректировка долга.

Документ Корректировка долга

.

Оформление операций по возвратам поставщику в ПП «1С:Бухгалтерия 8» редакция 2.0

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

нарушены условия о количестве товара ( ст. 466 ГК РФ);

нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

нарушены условия о таре и/или упаковке товара (ст. 482 ГК РФ).

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.д.), согласно вышеназванных нарушений, то данный возврат нужносчитать обычной реализацией. И в этом случае покупателюнеобходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12.

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров — он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

При рассмотрении примеров не будем подробно останавливаться на создании типовых документов в программе «1С: Бухгалтерия 8».

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

Внизу по ссылке отразим счет-фактуру выданный на возврат.

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

В отчете данная задолженность будет отражена следующим образом.

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Примечание: можно указать в документе возврата счет расчетов по претензиям — 60.01.

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».