«1С:ЗУП 8» (ред. 3): компенсация за задержку выплаты заработной платы (+ видео)

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8», ред. 3.1 версии 3.1.23.68.

В программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрена возможность оформления выплаты сотрудникам компенсации за задержку зарплаты.

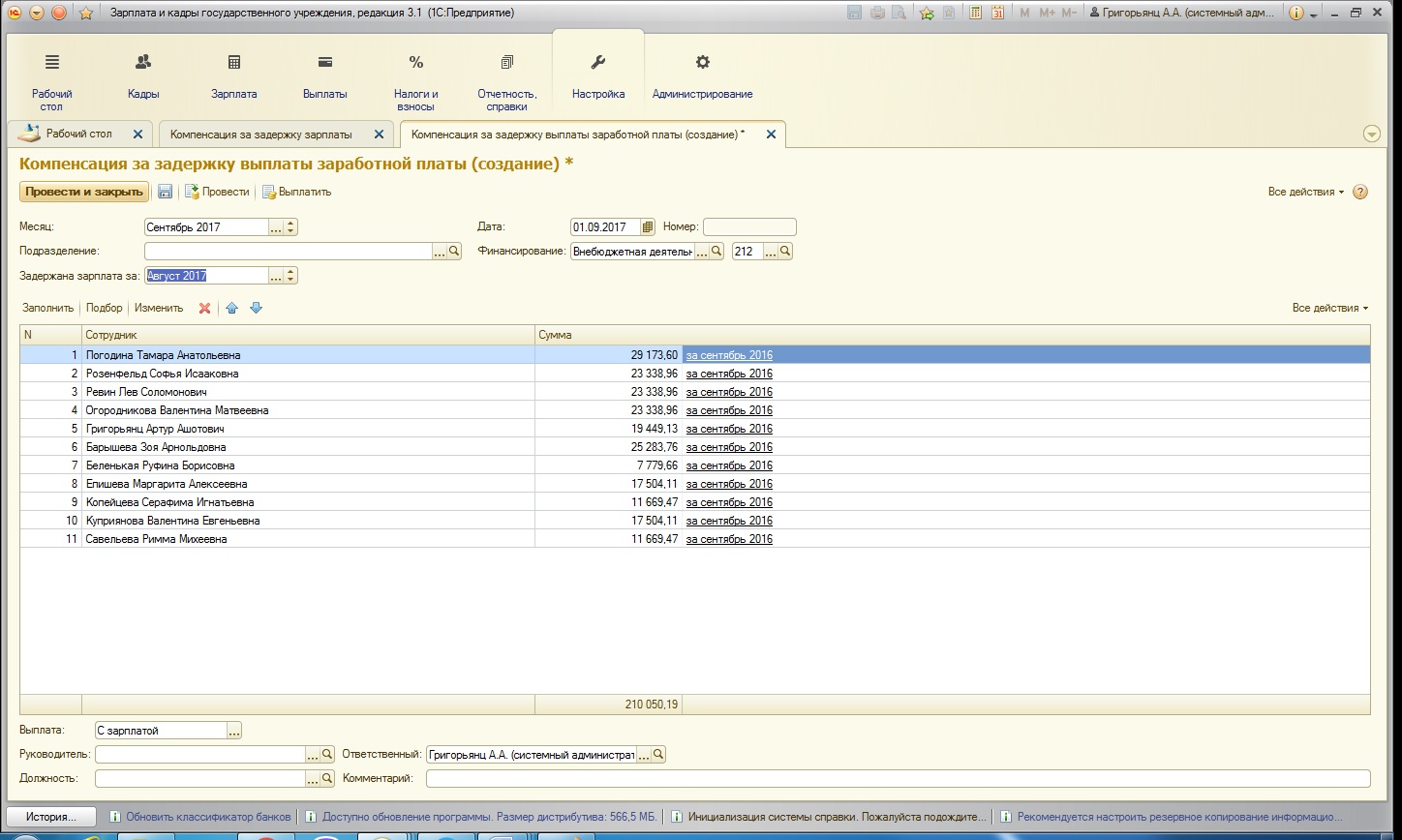

Для этого в разделе Выплаты по ссылке Компенсация за задержку зарплаты необходимо создать документ Компенсация за задержку выплаты заработной платы до заполнения ведомости на выплату задержанных сумм.

В открытом окне документа устанавливается организация, месяц регистрации документа и месяц, за который Задержана зарплата по (включительно).

Строка Учитывать как: Расчеты по оплате труда или Прочие расчеты с персоналом определяет порядок учета операции в бухгалтерском учете, который отобразится в документе Отражение зарплаты в бухучете в корреспонденции со счетом 70 или 73.

Начиная с версий 3.1.23.68 и 3.1.18.616 в программу «1С:Зарплата и управление персоналом 8» ред. 3 добавлена возможность удержания НДФЛ с компенсации за задержку зарплаты, согласно письму Минфина от 27.05.2022 № 03-04-06/50079. После установки флага в таблице документа появится столбец для расчета НДФЛ.

Также в новых релизах в настройках расчета зарплаты добавлена опция Считать компенсацию за нарушение установленного срока выплаты заработной платы облагаемым НДФЛ доходом. После установки флага в новых документах Компенсации за задержку зарплаты по умолчанию будет установлен флаг Регистрировать как облагаемый НДФЛ доход.

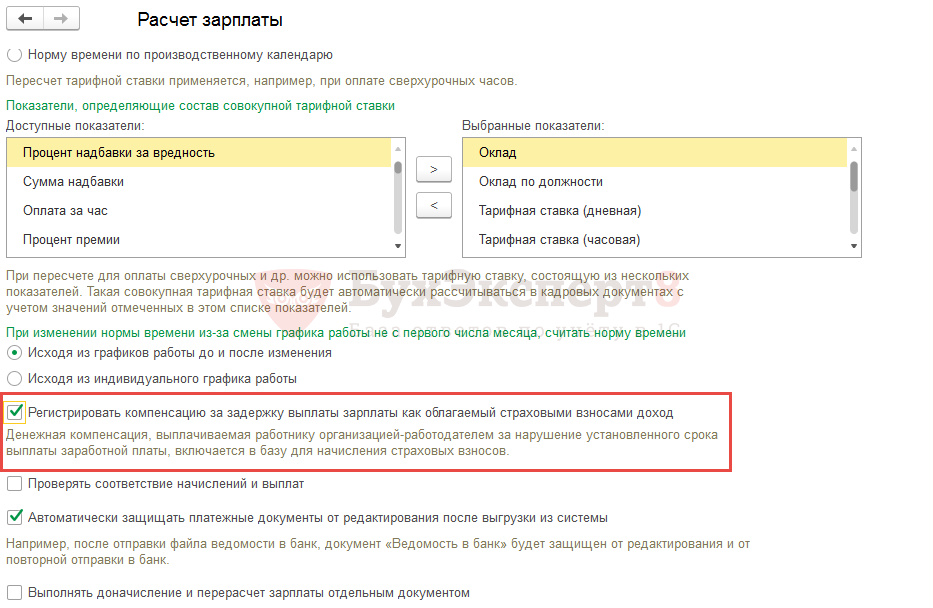

Если в настройках расчета зарплаты установлен флаг Регистрировать компенсацию за задержку выплаты зарплаты как облагаемый страховыми взносами доход, в новых документах Компенсации за задержку зарплаты по умолчанию будет установлен флаг Регистрировать как облагаемый страховыми взносами доход.

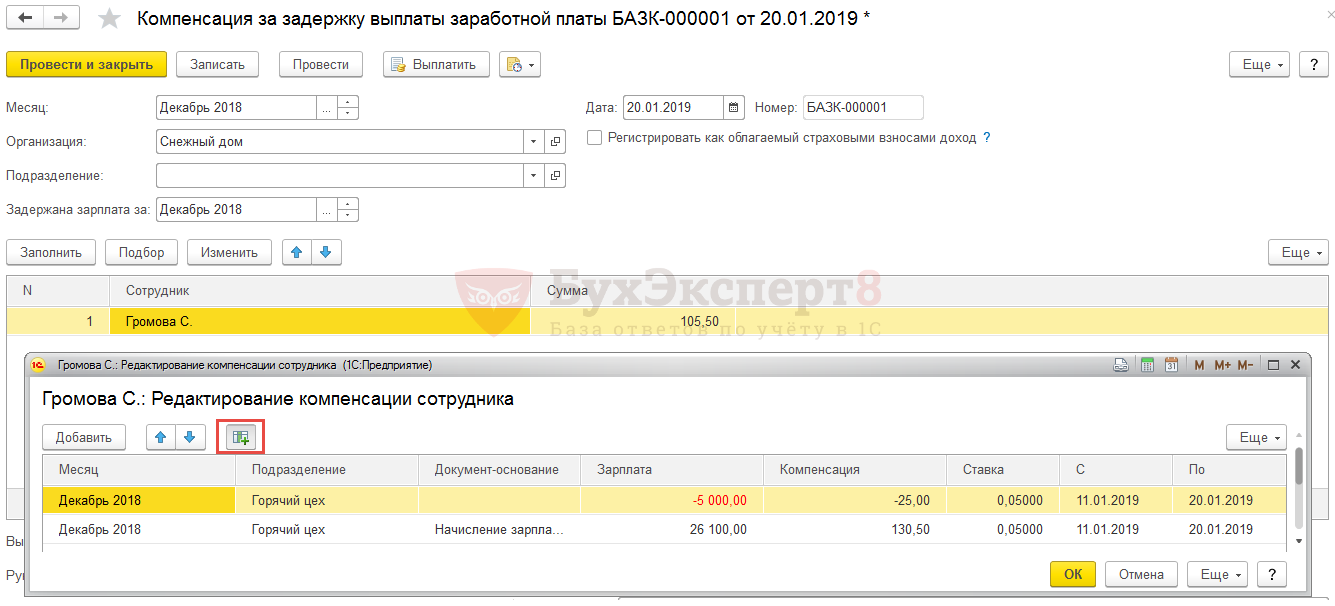

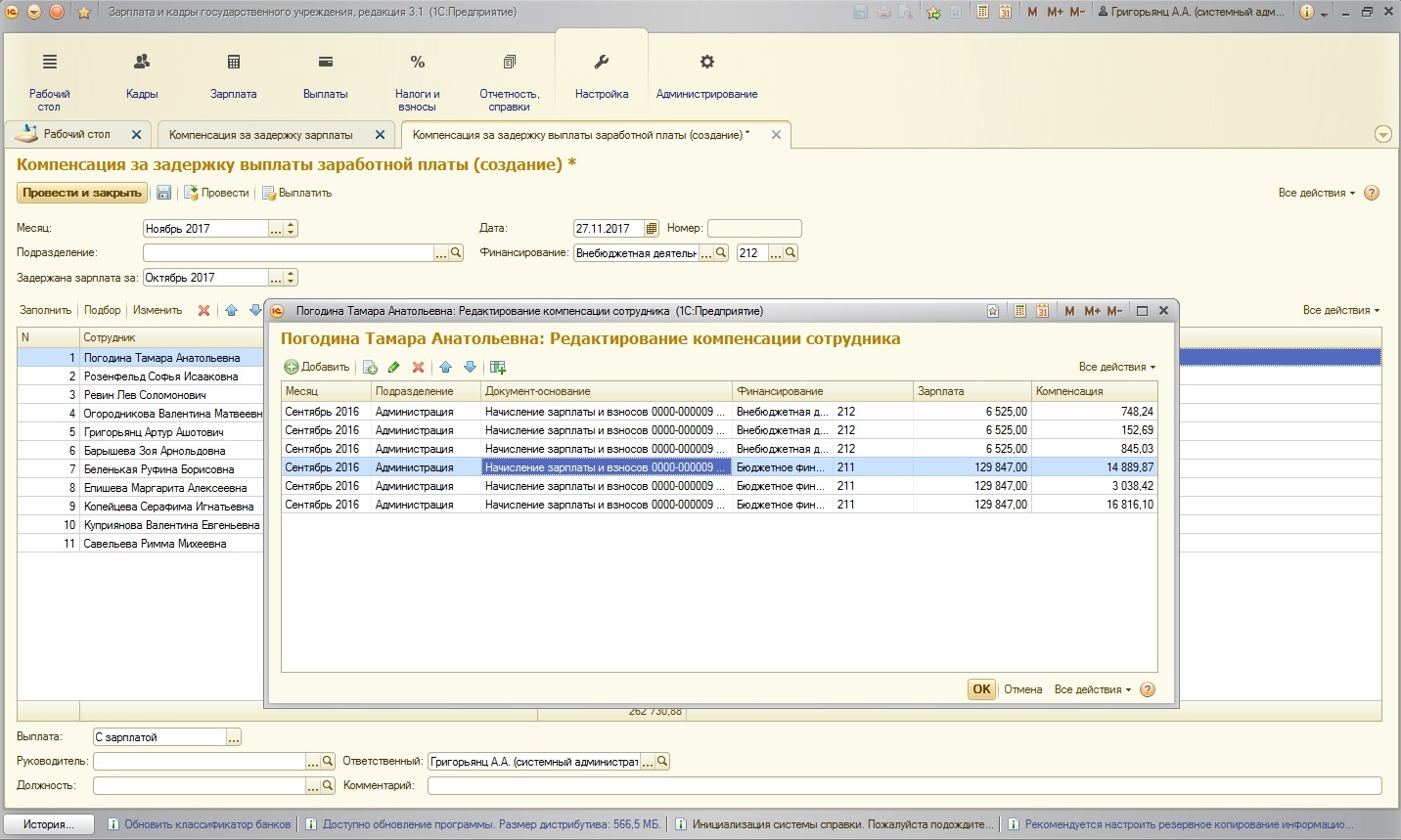

По кнопке Заполнить в таблицу автоматически попадут сотрудники, которым необходимо выплатить компенсацию. Подробный расчет можно увидеть по кнопке Изменить, нажав на кнопку Показать подробности.

Внимание! Расчет суммы компенсации теперь производится не на дату документа, а на планируемую дату выплаты.

Компенсация рассчитывается с учетом ставки рефинансирования ЦБ за каждый день просрочки в соответствии с законодательством.

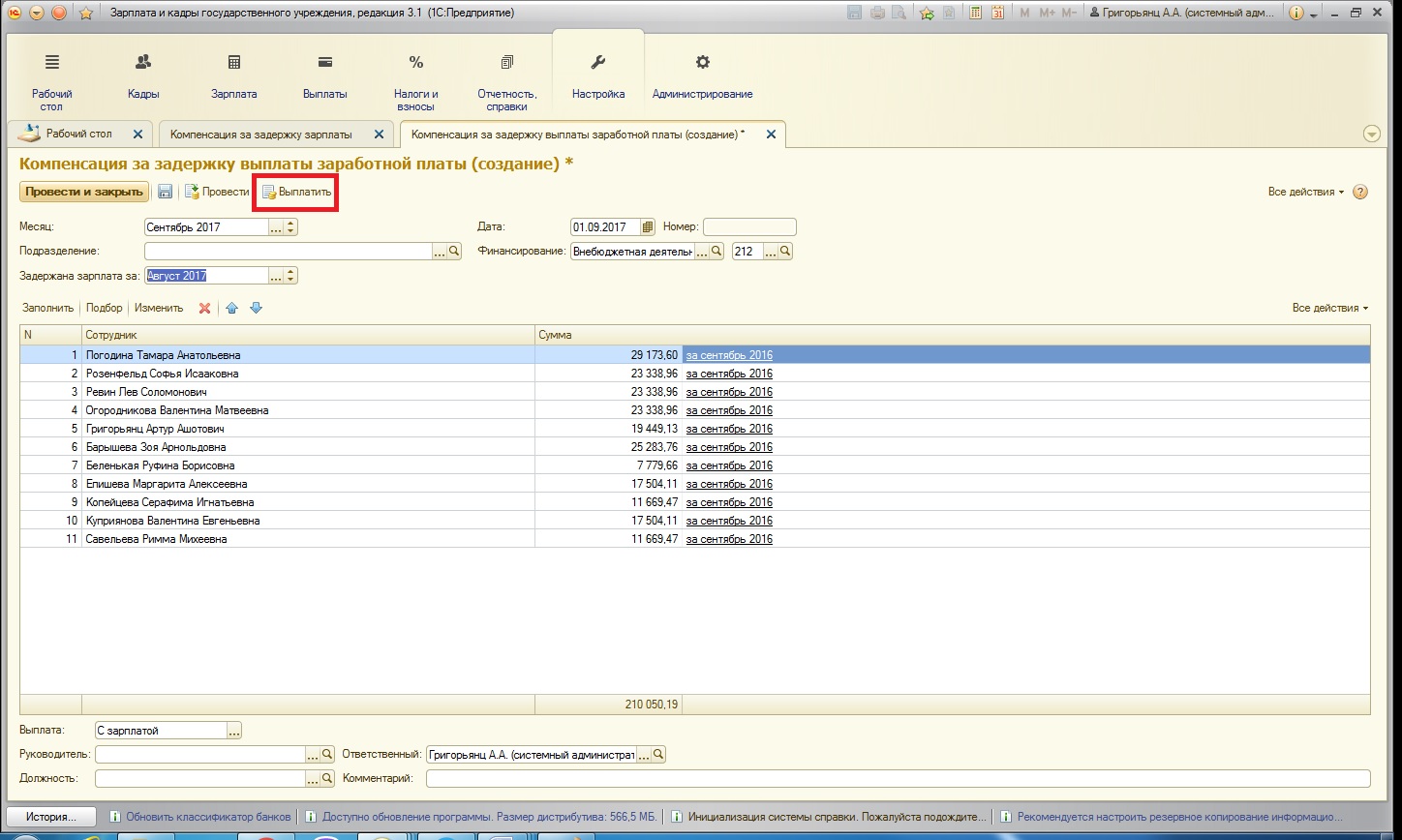

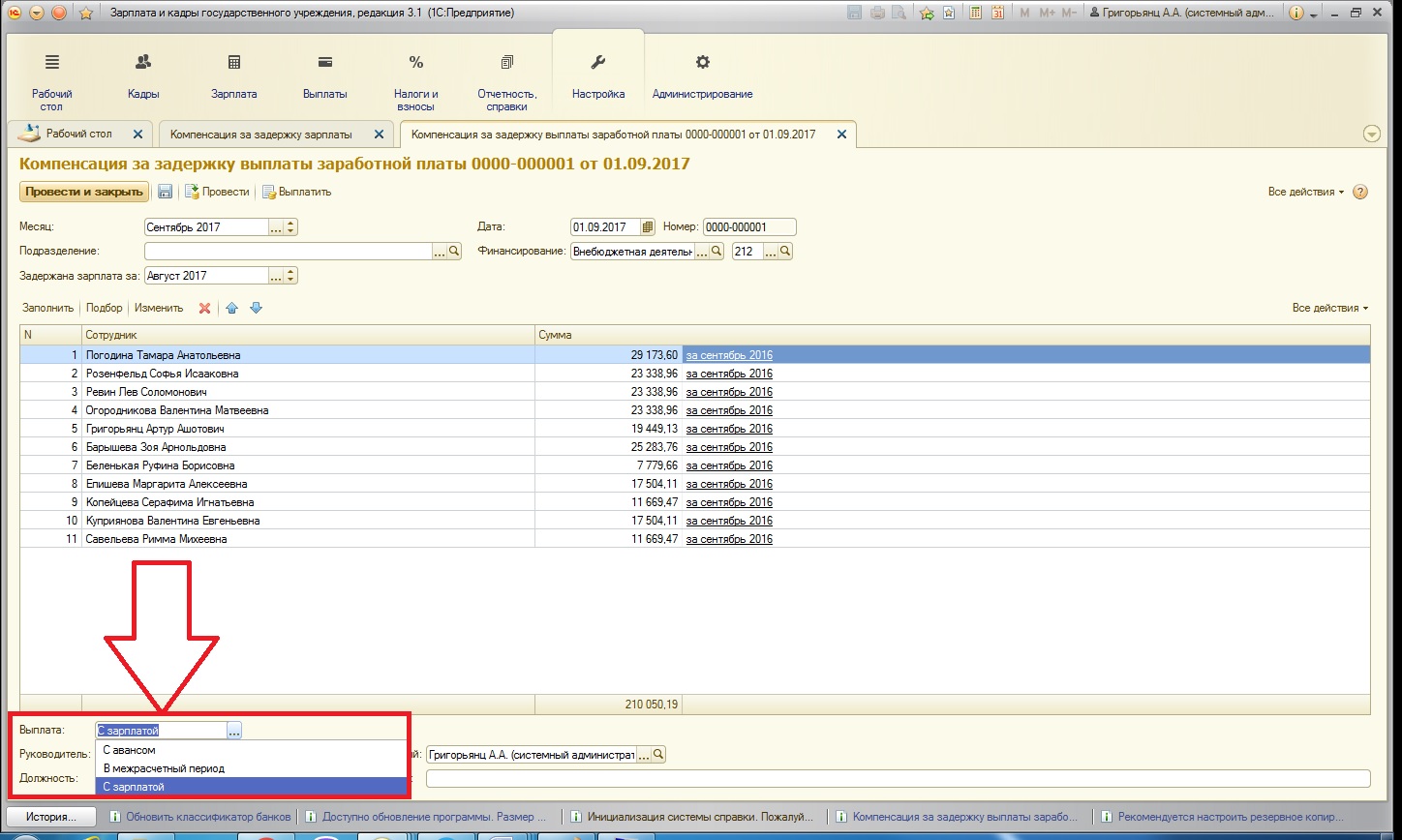

Выплатить начисленную компенсацию можно с авансом, в межрасчетный период или с зарплатой.

Как в 1с зуп начислить компенсацию за задержку зарплаты

Как рассчитать компенсацию за задержку выплаты заработной платы в "1С:ЗУП 8" (ред. 3)?

Компенсация полагается работнику за каждый день задержки зарплаты, отпускных и других видов выплат. Работодатель должен выплатить эту компенсацию за период задержки со дня, следующего за установленным днем выплаты зарплаты, по день ее фактической выплаты включительно. Размер компенсации устанавливается в коллективном или трудовом договоре. Если договором размер не установлен, то её считают из 1/150 действующей ключевой ставки ЦБ РФ за каждый день просрочки.

Ранее в программе в «1С:ЗУП 8» (ред. 3) нельзя было автоматически отразить компенсацию за задержку выплаты зарплаты на 73 счете. С версии 3.1.9 эта возможность появилась. Подробнее о новой настройке читайте в актуализированной статье справочника «Кадровый учет и расчеты с персоналом в программах 1С»:

Как начислить компенсацию за задержку зарплаты в 1С 8.3 ЗУП

Компенсация за задержку выплаты зарплаты начисляется в 1С 8.3 ЗУП одноименным документом ( Выплаты – Компенсация за задержку зарплаты ).

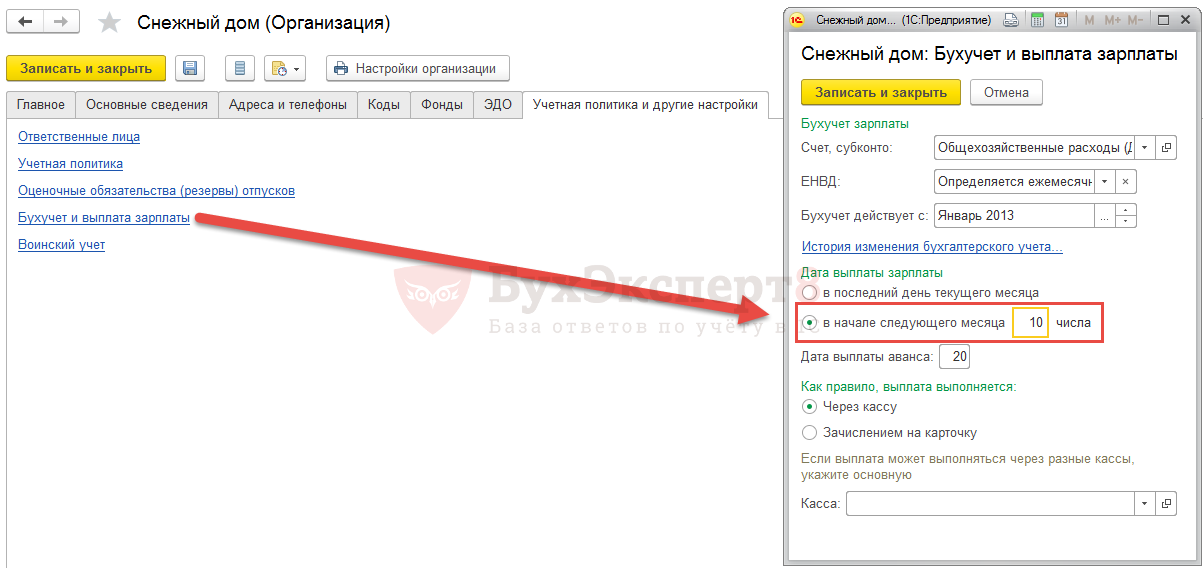

Для корректного расчета компенсации необходимо, чтобы в настройках организации (справочник Организации – вкладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты ) была указана корректная дата выплаты зарплаты. Именно на основании этой даты будет определяться, на сколько дней просрочена выплата.

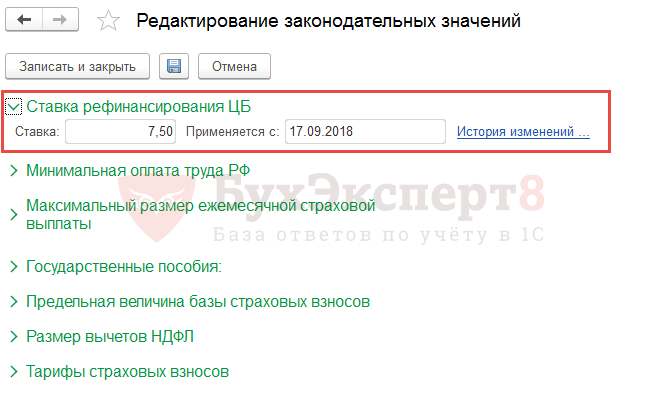

Также для расчета компенсации требуется, чтобы в программе 1С 8.3 ЗУП была загружена актуальная ставка рефинансирования ЦБ, поскольку компенсация должна быть рассчитана в размере не ниже 1/150 действующей ключевой ставки ЦБ РФ от сумм, которые не были выплачены в срок. Проверить текущую ставку в программе можно через сервис Редактирование законодательных значений ( Настройка — Сервис ):

Расчет компенсации за задержку выплаты зарплаты

Рассмотрим на примере как рассчитывается компенсация в 1С 8.3 ЗУП.

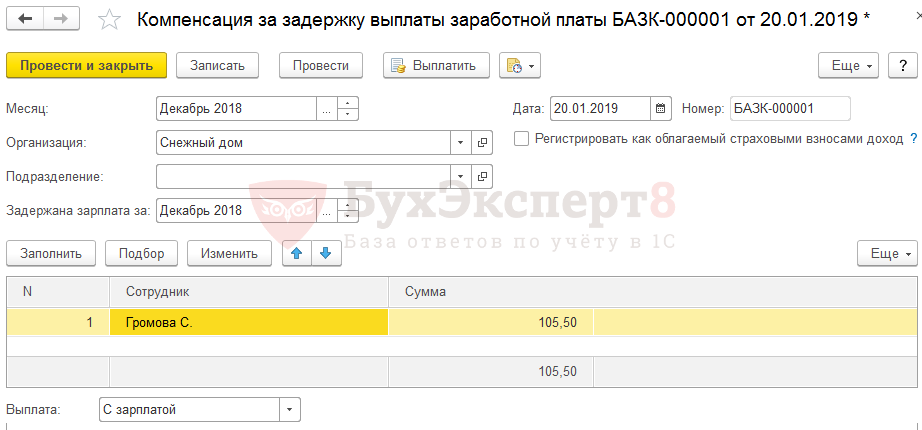

Сотруднице Громовой С.С. в декабре начислен оклад в сумме 30 000 руб. В декабре был выплачен аванс в размере 5 000 руб., к выплате за декабрь осталось 21 100 руб. = 30 000 – 13% (НДФЛ) — 5 000 (аванс).

Выплата зарплаты обычно выполняется 10 числа следующего месяца, это указано в настройках организации.

Выплата декабрьской зарплаты сотруднице Громовой была задержана до 20.01.2019.

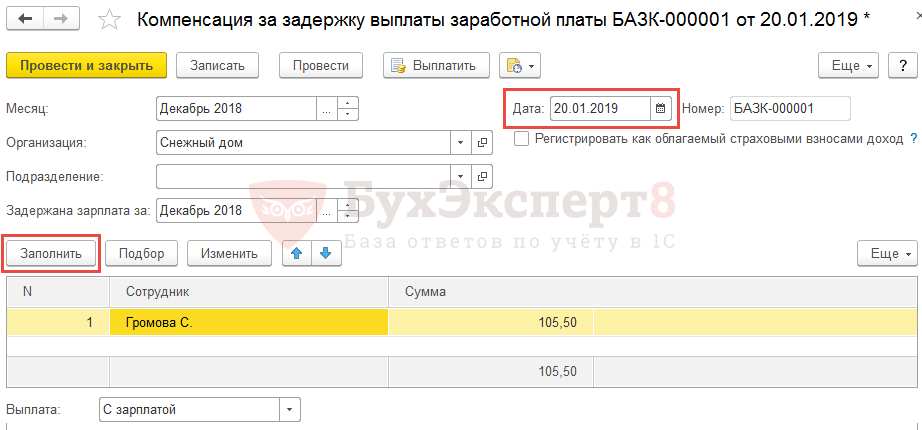

Перед регистрацией выплаты зарплаты вводится документ Компенсация за задержку зарплаты . Необходимо указать дату документа, которая должна быть равна дате, когда выплачивается эта задержанная зарплата (именно на основании этой даты будет рассчитано количество дней задержки), ввести месяц, в котором выплачивается компенсация, а также месяц, за который задерживается заработная плата.

По кнопке Заполнить в документ автоматически загрузятся сотрудники, по которым есть невыплаченные остатки за указанный месяц начисления:

- 21 100 (доход к выплате) * 7,5% (ключевая ставка) * 1/150 * 10 (дней просрочено) = 105,50 руб.

Подробности расчета можно увидеть в самом документе, кликнув по строчке с сотрудником. В появившемся окне необходимо открыть подробности расчета.

В программе 1С ЗУП 3.1 поддерживается автоматический расчет компенсации за задержку выплаты только для заработной платы. Если задержана выплата аванса или, например, отпускных, то сумму компенсации необходимо рассчитать и ввести в документ вручную!

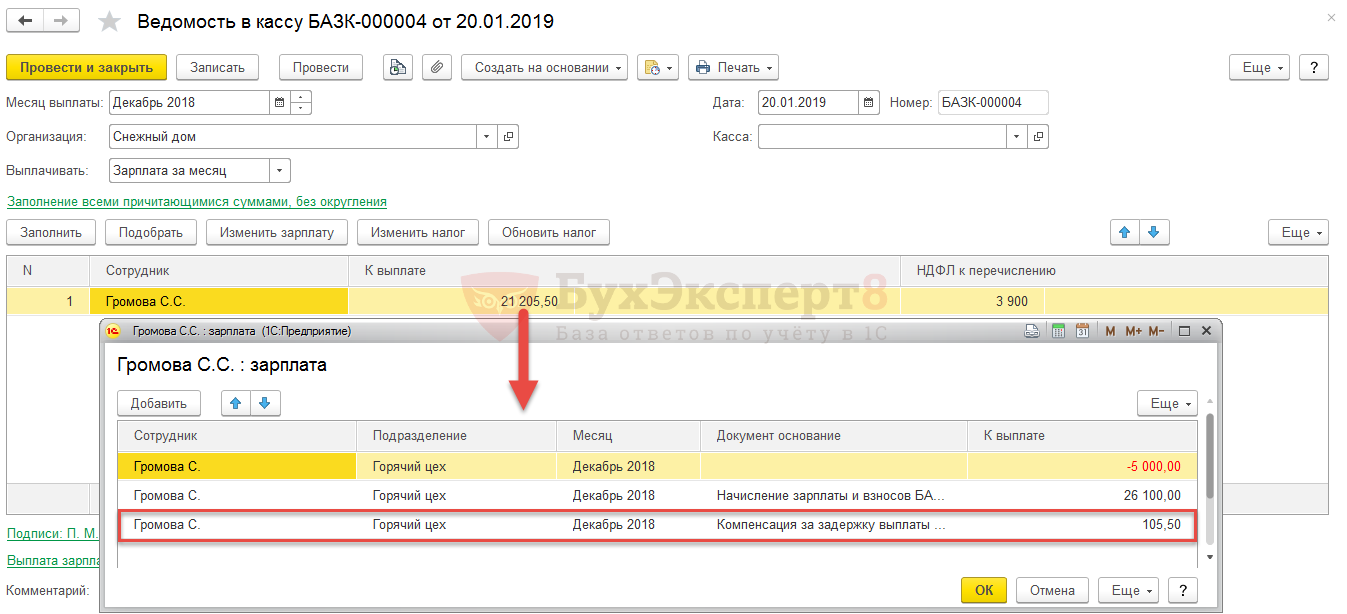

Далее начисленная компенсация за задержку зарплаты 1С 8.3 ЗУП будет учтена при заполнении ведомости на выплату зарплаты сотрудника, т.е. сумма к выплате будет определена уже с учетом начисленной компенсации:

Страховые взносы с компенсации за задержку выплаты заработной платы

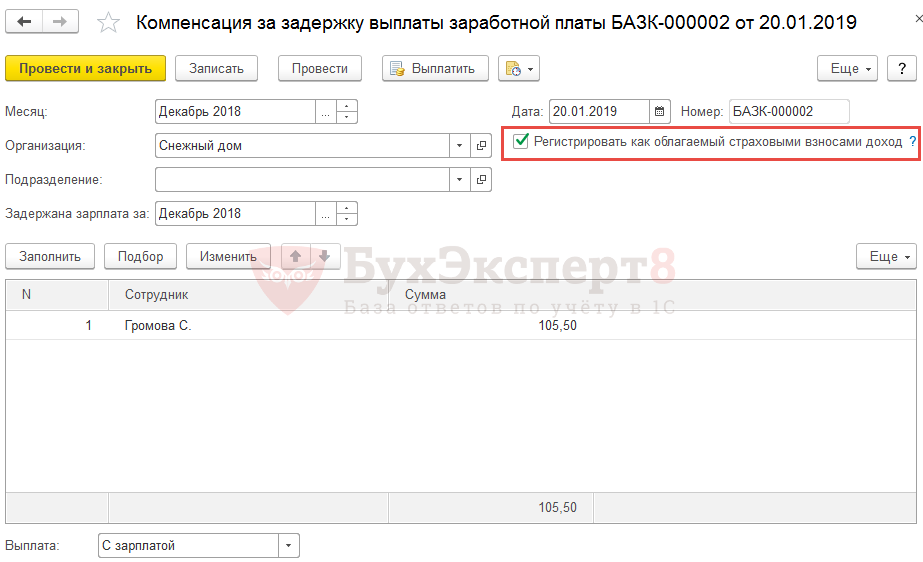

Если требуется чтобы с компенсации были рассчитаны страховые взносы, то в документе Компенсация за задержку зарплаты следует установить флажок Регистрировать как облагаемый страховыми взносами доход .

Либо установить единый флажок в настройках расчета зарплаты Регистрировать компенсацию за задержку выплаты зарплаты как облагаемый страховыми взносами доход , тогда во всех вновь создаваемых документах этот флажок будет устанавливаться автоматически.

После проведения документа с установленным флажком Регистрировать как облагаемый страховыми взносами доход , необходимо в документе Начисление зарплаты и взносов пересчитать взносы по сотрудникам из этого документа, чтобы с компенсации рассчитались страховые взносы.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Компенсация за задержку зарплаты в 1С: ЗГУ 8 редакции 3

В соответствии с законодательством Российской Федерации, работнику обязаны выплачивать заработную плату два раза в месяц (в составе аванса и окончательного расчета за месяц). В Трудовом кодексе предусмотрена ответственность за нарушение установленных сроков выплаты всех полагающихся денежных средств. В случае, если всё же работодатель просрочил положенную выплату, сотруднику полагается компенсации за задержку заработной платы. В этой статье хотелось бы рассмотреть процесс начисления и выплаты такой компенсации в программном продукте 1С: Зарплата и кадры государственного учреждения 8, редакция 3.

Существует точно определенная формула для расчета компенсации:

Как видно из формулы, в расчете участвует ключевая ставка Центрального Банка РФ. До начала 2016 года в формуле фигурировала ставка рефинансирования Центробанка, а с начала 2016 года её приравняли к ключевой ставке, поэтому в формуле теперь указывается именно ключевая ставка.

В программе необходимо хранить ключевую ставку ЦБ РФ в течение периода просрочки выплаты заработной платы. Для этого организован специальный регистр, информация в котором актуализируется при каждом обновлении.

Опять же, обращаясь к закону, хочу заострить ваше внимание на том, что компенсация выплачивается не менее 1/150 от действующей ключевой ставки. А это означает, что работодатель может установить свой процент компенсации (поэтому в программе имеется отдельный регистр, в который можно вводить свои данные: «Ставка компенсации за задержку зарплаты»). Обычно размер компенсации за задержку выплат работнику устанавливается в трудовом или же коллективном договоре.

Теперь приступим непосредственно к расчету компенсации. В программе имеется специальный документ, который используется для расчета. Найти его можно:

Открывается стандартная форма списка всех имеющихся документов, создадим новый документ:

Обратите внимание, что вводить документ нужно до того, как в программе будут формироваться ведомости на выплату причитающихся сумм (чтобы в ведомости попали и суммы компенсации за задержку).

Одно из полей документа, которое нужно заполнить – это месяц, выплата заработной платы за который задержана.

При этом программа сама определит, на сколько дней задержана выплата заработка (алгоритм расчета использует дату документа компенсации и даты выплаты заработной платы, которые указаны в настройках организации). Проверить даты планируемых выплат можно:

В форме перейти на последнюю вкладку:

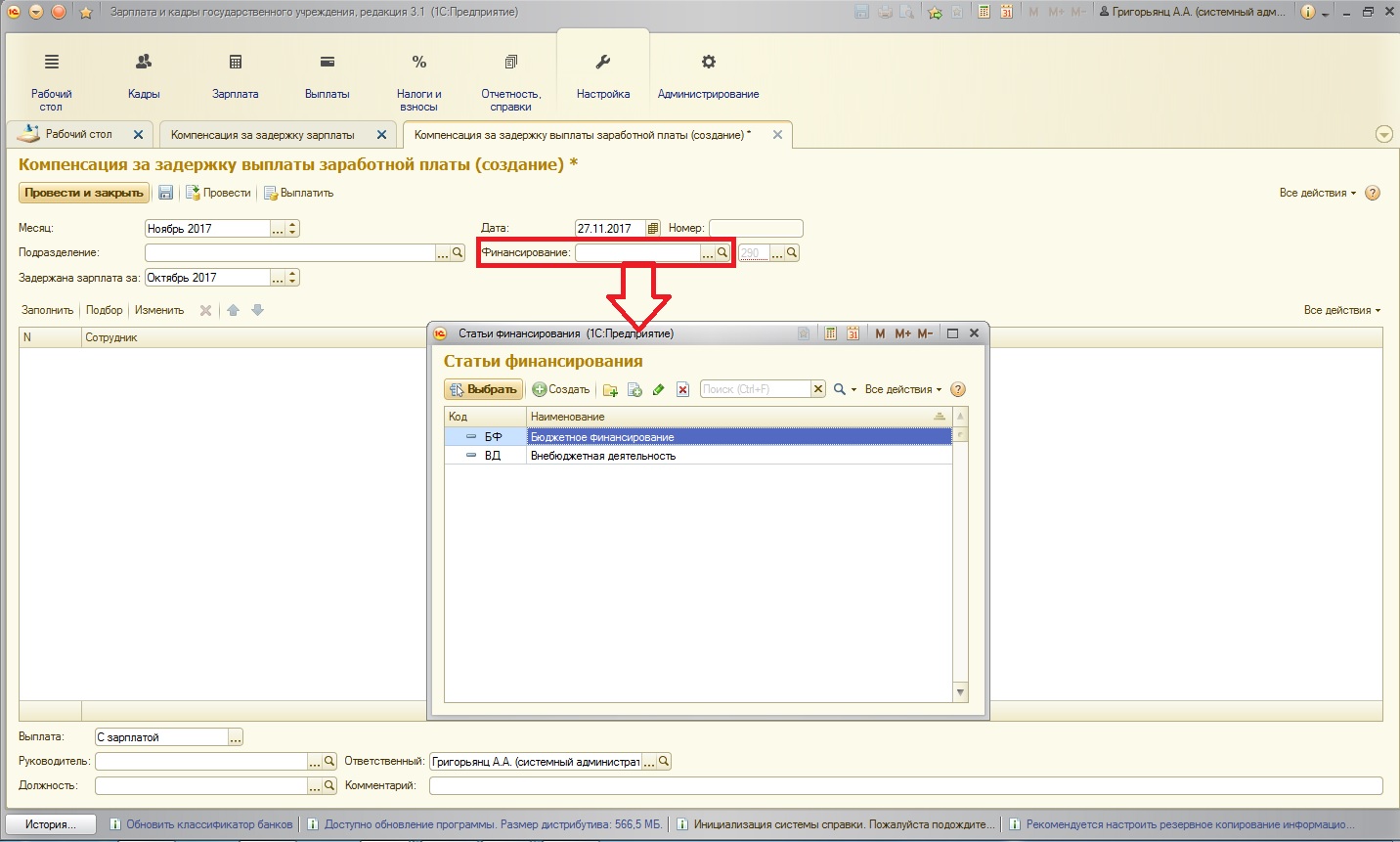

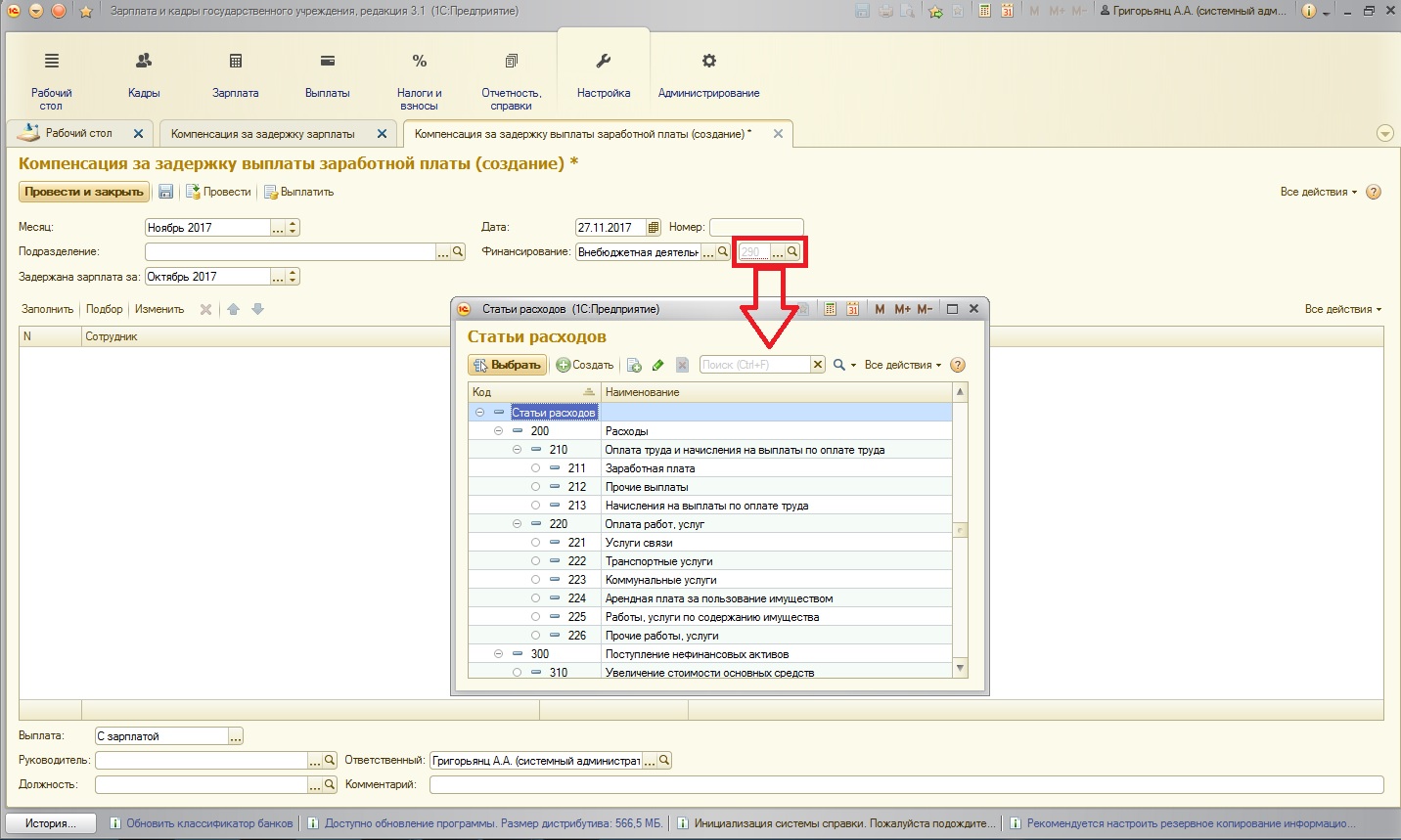

В документе можно выбрать отдельное подразделение (если задержка заработной платы была по отдельному подразделению). Если это поле не заполнено, документ будет заполняться и рассчитываться по сотрудникам всей организации:

В правой части шапки нужно указать статьи финансирования и статьи расходов, так как расходы на выплату компенсации необходимо отразить в бухгалтерском учете:

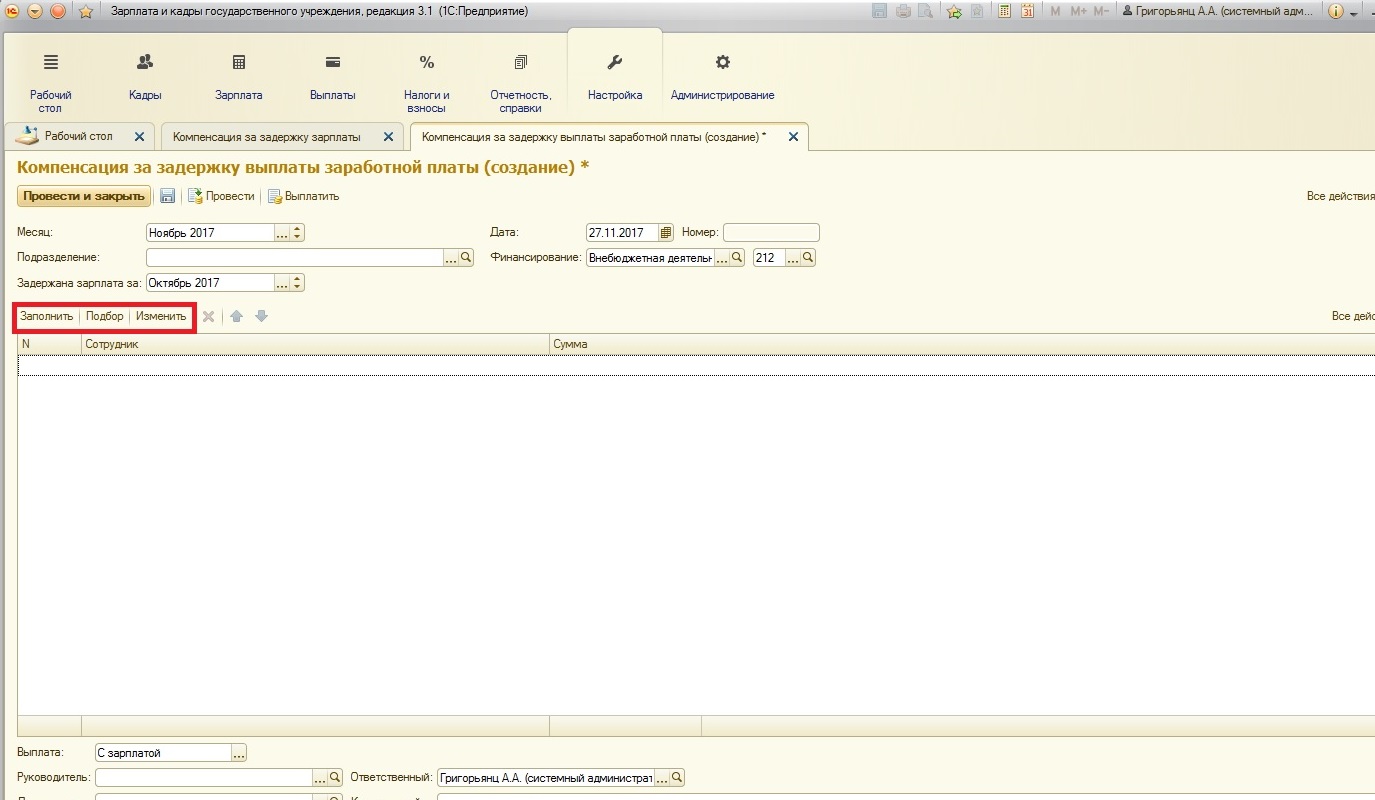

После того, как шапка заполнена, приступаем к заполнению табличной части. Для этой цели имеются специальные кнопки:

По кнопке «Заполнить» в документ попадают все сотрудники, у которых имеется просрочка по выплате, при этом сразу рассчитается сумма компенсации. По кнопке «Подбор» есть возможность выбрать отдельных сотрудников.

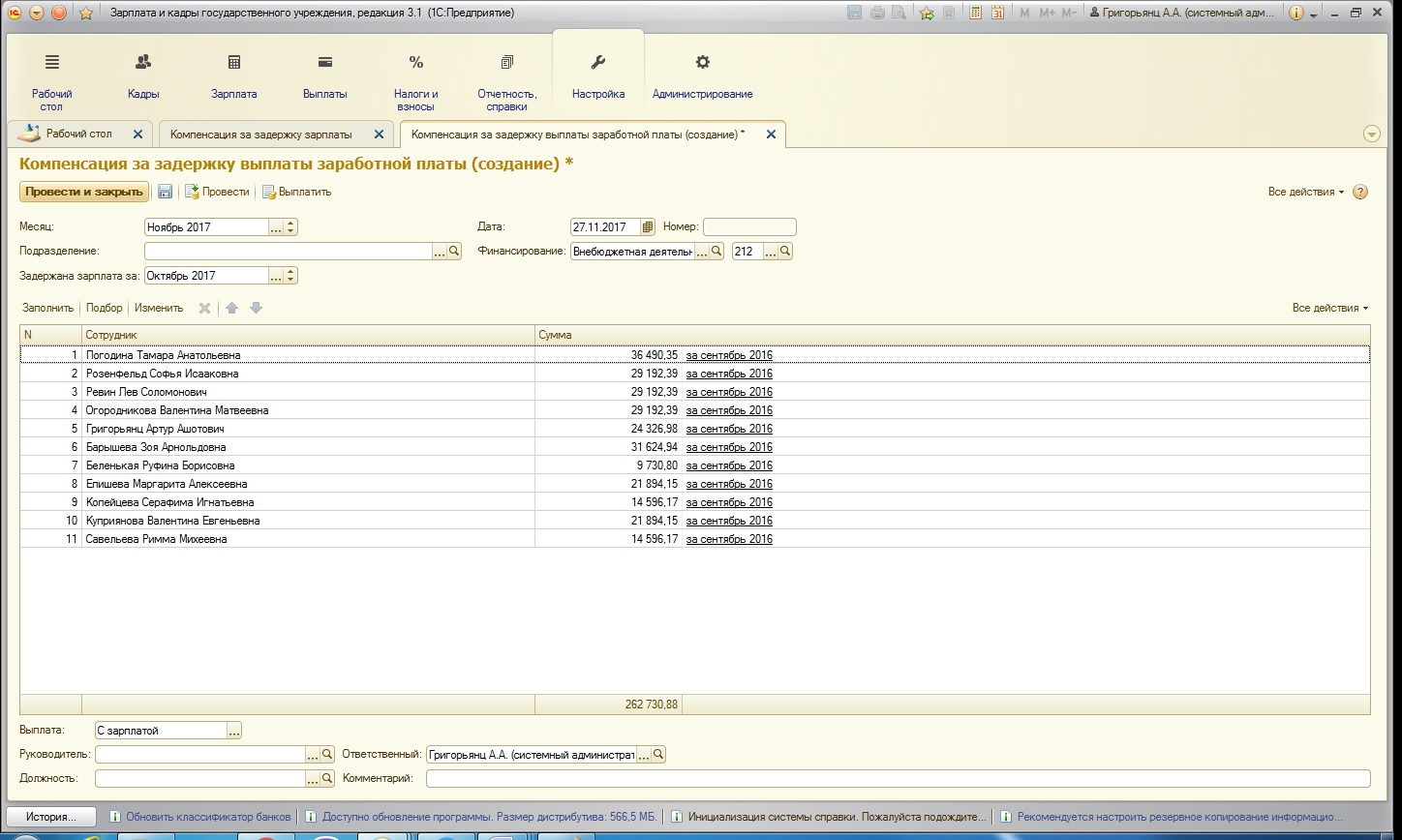

Воспользуемся кнопкой «Заполнить»:

Таблица сотрудников заполнена. Так как в нашей демонстрационной базе последний расчет заработной платы был осуществлен в октябре 2016 года, сумма компенсации работникам получилась внушительная.

Также в табличной части рядом с суммой появляется ссылка, щелкнув по которой можно посмотреть начисления, участвующие в расчете компенсации:

Для того, чтобы удостовериться, что алгоритм расчета компенсации действительно ориентируется на дату документа, изменим дату и месяц документа и перезаполним его:

На рисунке видно, что суммы компенсации уменьшились.

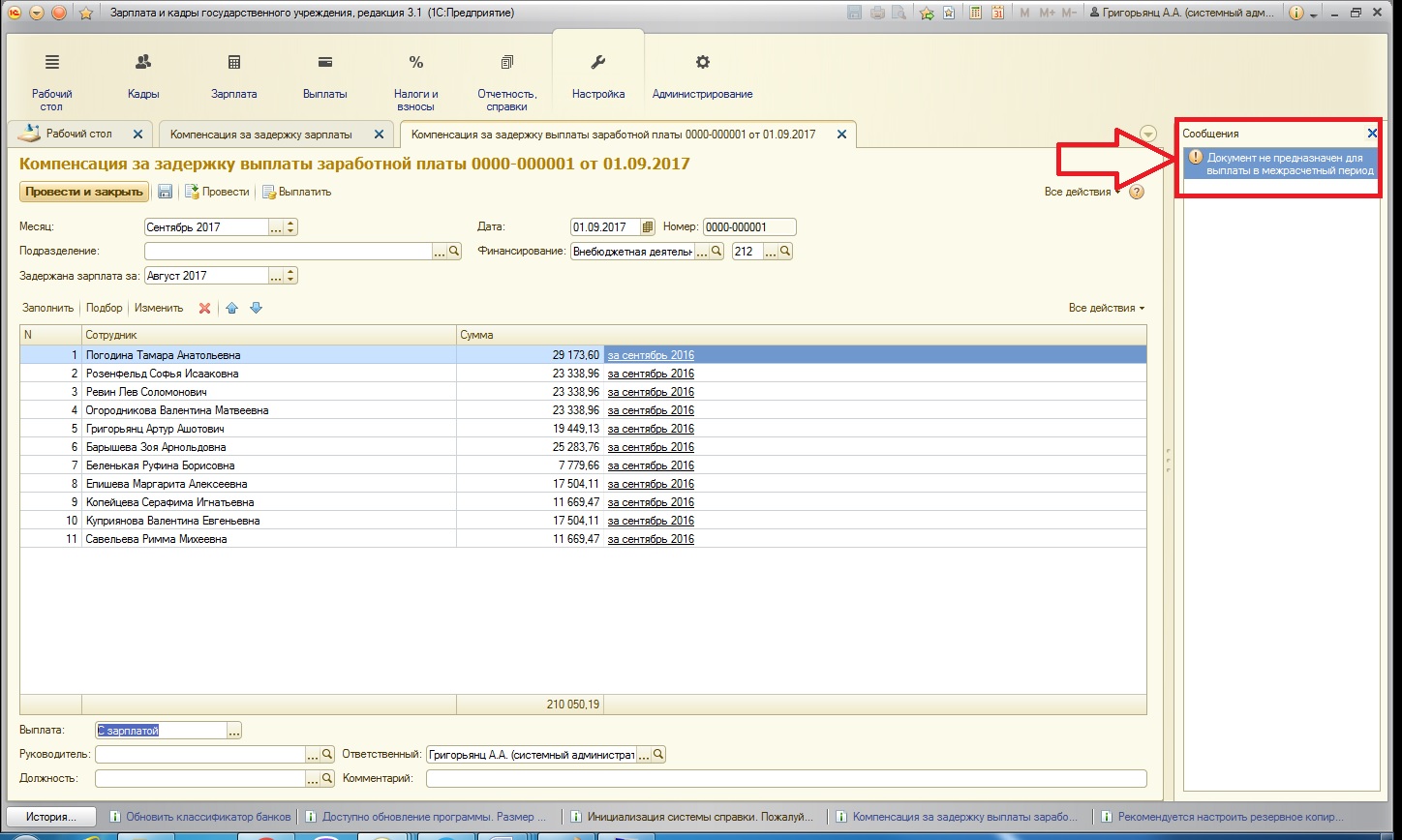

Также из данного документа можно создать ведомость на выплату (документ должен быть заполнен и проведен). Это касается только тех выплат, которые будут осуществлены в межрасчетный период. Для выбора периода выплаты в подвале документа имеется специальное поле:

При попытке создать ведомость на выплату – если не выбран вид выплаты «Межрасчетный период» — программа выдаст ошибку:

Дело в том, что ведомость создается только в случае компенсации в межрасчетный период. При выплате вместе с авансом или заработной платой – при формировании ведомостей по соответствующим видам выплат суммы компенсации также будут учтены.

Еще хотелось бы остановиться отдельно на таких аспектах, как страховые взносы, НДФЛ и налог на прибыль при работе с компенсацией за задержку зарплаты.

Так как компенсация за задержку заработной платы является не доходом физического лица, а компенсационной выплатой, то данная сумма НДФЛ не облагается. Как мы все помним, в российском законодательстве предусмотрена минимальная сумма компенсации (данная сумма регулируется законом и право на нее установлено в Трудовом кодексе). Но также я упоминала, что процент компенсации может быть установлен в трудовом или коллективном договоре (он должен быть не меньше установленного законодательством) – в этом случае компенсация также не будет облагаться НДФЛ. Если же компенсация была выплачена в большем объеме, чем указано в ТК РФ, и данный процент не закреплен в каком-либо договоре, то сумма превышения должна облагаться НДФЛ.

Со страховыми взносами ситуация не совсем однозначная: согласно официальному письму Министерства труда компенсация должна облагаться страховыми взносами (опираются они на Налоговый кодекс, в котором перечислен список выплат в пользу физических лиц, которые не облагаются страховыми взносами). В перечне, приведенном в статье 422 НК РФ, отсутствует компенсация, как исключение. Но в то же время, в юридической практике Российской Федерации существуют прецеденты, когда компенсация за задержку заработной платы освобождается от начисления страховых взносов. В этом случае решение остается за работодателем – включать или не включать сумму компенсации в базу для расчета страховых взносов.

В отношении включения в состав расходов для целей налогообложения сумм компенсации дело обстоит точно так же, как со страховыми взносами: позиция Минтруда – сумма расходом по налогу на прибыль не признается, но также существуют и противоположные судебные решения (признать как внереализационный расход).