Уменьшение УСН и ПСН на страховые взносы с 2023 года в 1С

С 2023 года изменены сроки уплаты страховых взносов и порядок их зачета в счет уменьшения УСН-налога и патента. Расскажем, как работает новый механизм зачета в программе 1С Бухгалтерия 8.3 (с релиза 3.0.130 — УСН, 3.0.131 — ПСН) для организаций и ИП.

Рассматриваемый в статье механизм уменьшения УСН (ПСН) подойдет для тех ИП, кто планирует уменьшать УСН или ПСН в сроки уплаты, установленные НК РФ.

Как уменьшить налоги раньше, чем установлено НК РФ срок — рассмотрено здесь Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С.

- Страховые взносы для упрощенца 2023

- Законодательная специфика по СВ при УСН с 2023 — ИП

- Уменьшение УСН на страховые взносы

- ИП, уменьшение ПСН на страховые взносы

- ИП на УСН и ПСН: свод сроков уплаты и сдачи отчетности

- ИП: уменьшение ПСН и УСН на СВ (уплата за 2022 в 2023) в 1С

- ИП: уменьшение УСН и ПСН на СВ (уплата в срок) в 1С

- ИП: уменьшение УСН и ПСН на СВ (уплата досрочно) в 1С

- Страховые взносы в КУДиР с 2023 при УСН доходы

- Страховые взносы уплачены в 2022 при отсрочке по Постановлению № 776

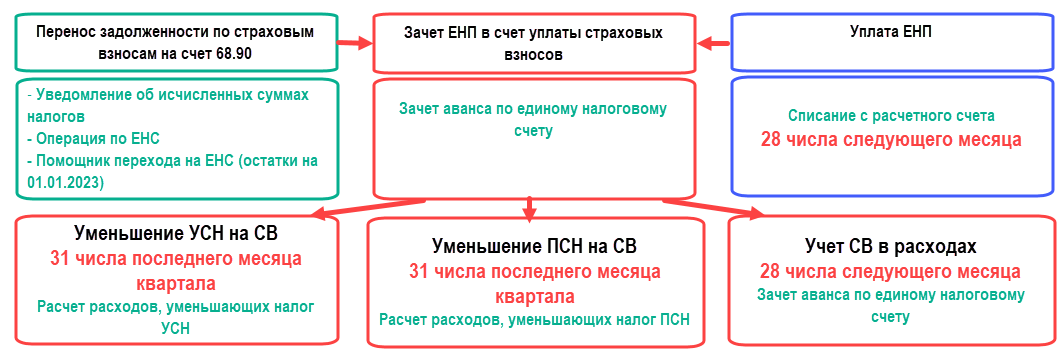

Уменьшение УСН и ПСН на взносы за сотрудников

Установленные сроки уплаты страховых взносов за работников с 2023 года:

- 28 число следующего месяца.

В эти даты взносы будут считаться уплаченными и:

- зачтутся в счет уменьшения УСН (доходы) и ПСН (при наличии уведомления об уменьшении патента);

- признаются в расходах при УСН (доходы минус расходы).

В 1С страховые взносы за работников признаются уплаченными на дату, когда ЕНП зачитывается в счет их уплаты регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца .

Чтобы уменьшить платеж по патенту на уплаченные взносы, до наступления срока уплаты подайте уведомление об уменьшении налога в ИФНС.

Если уведомление не формируется автоматически из Помощника по уплате патента, создайте его в разделе Отчеты — Уведомления, сообщения, заявления — папка Патентная система — Уведомление об уменьшении суммы налога на сумму страховых взносов .

Схема зачета страховых взносов за работников при расчете налога при УСН и ПСН в 1С

УСН «доходы минус расходы»

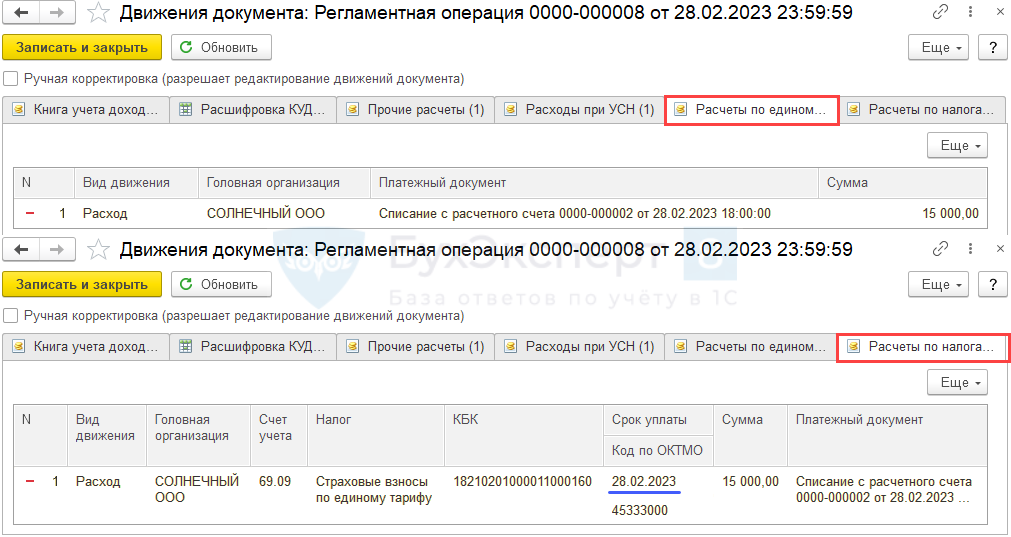

- 27 февраля (перенос с 25 февраля) — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 28 февраля — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

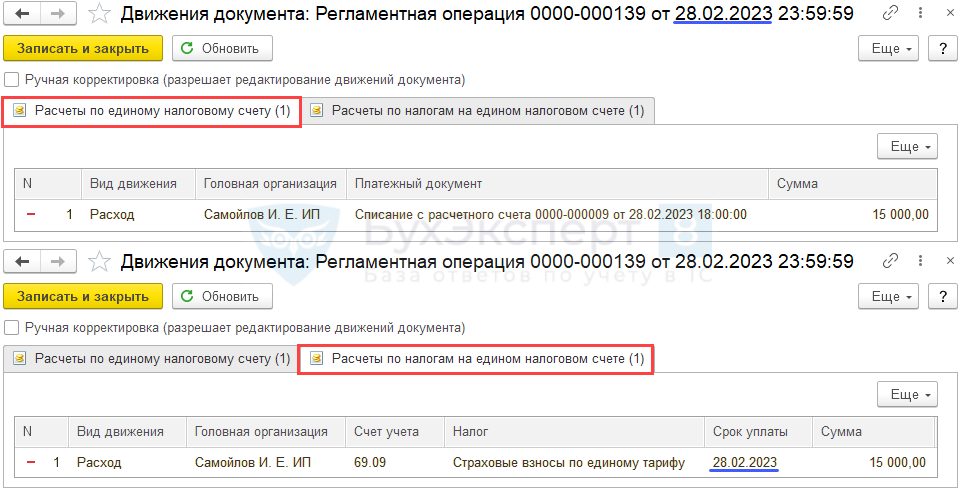

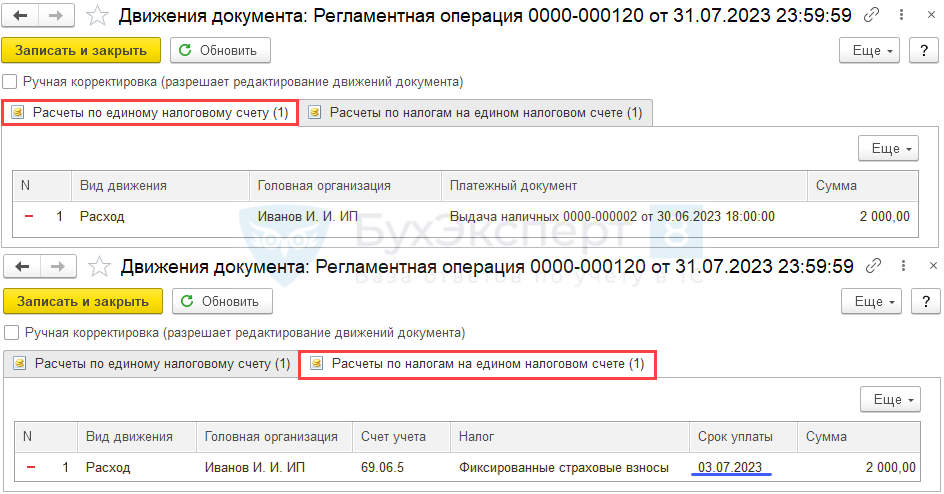

В процедуре Закрытие месяца за февраль регламентной операцией Зачет аванса по единому налоговому счету выполнены:

- зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата;

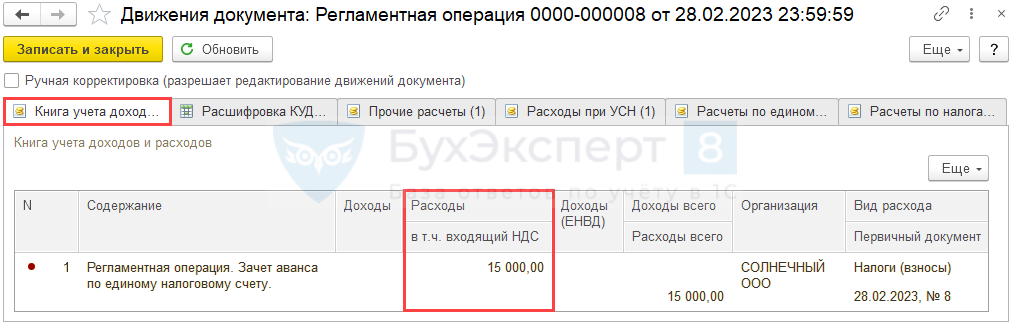

- регистрационная запись в регистр накопления Книга учета доходов и расходов .

УСН «доходы»

- 27 февраля (перенос с 25 февраля) — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 28 февраля — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

В процедуре Закрытие месяца за февраль регламентной операцией Зачет аванса по единому налоговому счету выполнен зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

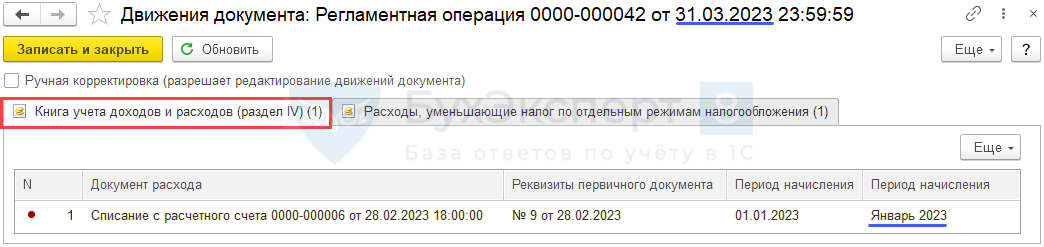

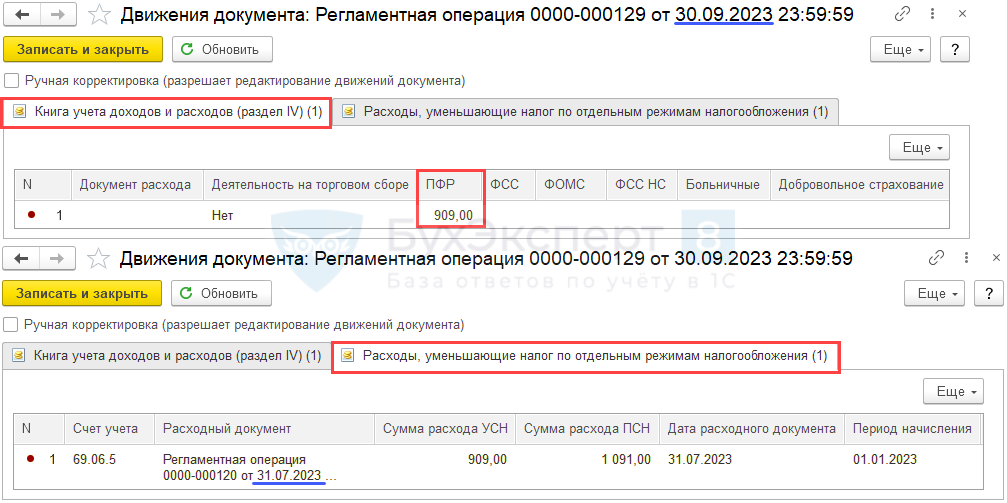

В процедуре Закрытие месяца за последний месяц соответствующего квартала (в нашем примере — март) регламентной операцией Расчет расходов, уменьшающих налог УСН выполнено уменьшение авансового платежа по УСН на сумму начисленных и уплаченных страховых взносов:

- регистрационная запись в регистр накопления Книга учета доходов и расходов (раздел IV) .

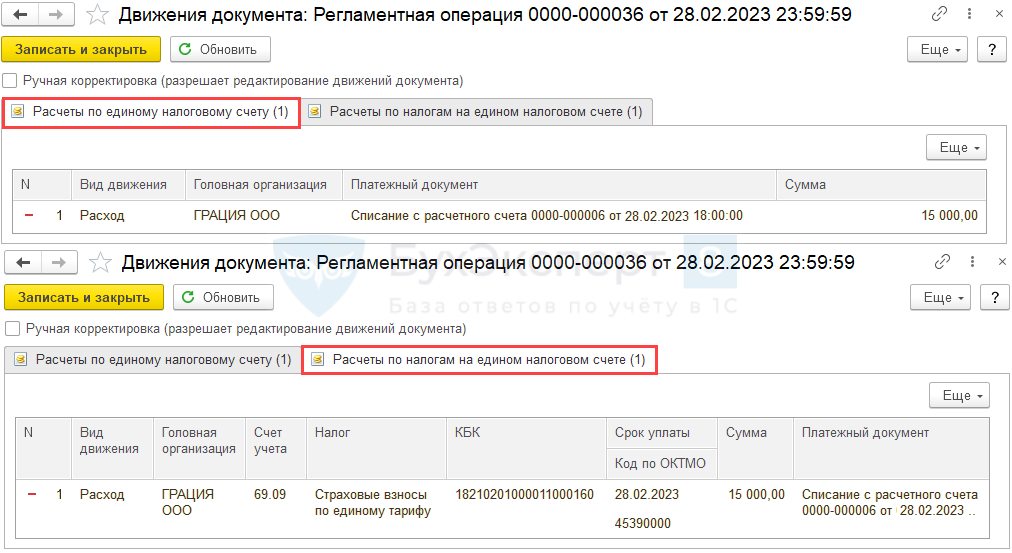

- 27 февраля (перенос с 25 февраля) — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 28 февраля — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

В процедуре Закрытие месяца за февраль регламентной операцией Зачет аванса по единому налоговому счету выполнен зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

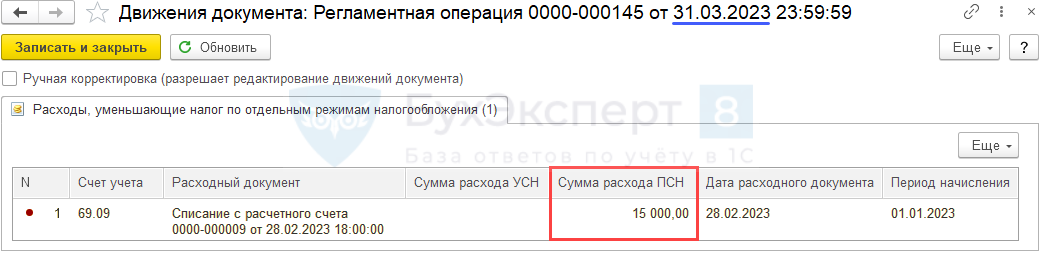

В процедуре Закрытие месяца за последний месяц соответствующего квартала (в нашем примере — март) регламентной операцией Расчет расходов, уменьшающих налог ПСН выполнено уменьшение платежа по ПСН на сумму начисленных и уплаченных страховых взносов:

- регистрационная запись в регистр накопления Расходы, уменьшающие налог по отдельным режимам налогообложения .

Уменьшение УСН и ПСН на взносы ИП за себя

Установленные сроки уплаты фиксированных взносов ИП с 2023 года:

- 31 декабря (для постоянной части) — за текущий год,

- 1 июля (для 1% с доходов свыше 300 тыс. рублей) — за прошлый год.

В эти даты взносы будут считаться уплаченными и:

- зачтутся в счет уменьшения УСН (доходы) и ПСН (при наличии уведомления об уменьшении патента);

- признаются в расходах при УСН (доходы минус расходы).

Чтобы уменьшить платеж по патенту на уплаченные взносы, до наступления срока уплаты подайте уведомление об уменьшении налога в ИФНС.

Если уведомление не формируется автоматически из Помощника по уплате патента, создайте его в разделе Отчеты — Уведомления, сообщения, заявления — папка Патентная система — Уведомление об уменьшении суммы налога на сумму страховых взносов .

См. также:

Сроки автоматизации по уменьшению УСН и ПСН на взносы, уплаченные досрочно, можно отлеживать здесь (Письмо Минфина от 20.01.2023 N 03-11-09/4254).

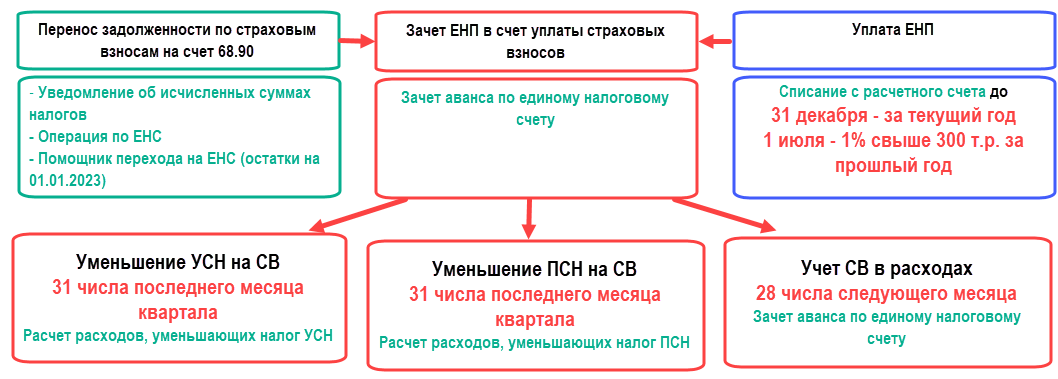

Схема зачета фиксированных взносов ИП при расчете налога при УСН и ПСН в 1С

- 30 июня — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 30 июня — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

В процедуре Закрытие месяца за июль регламентной операцией Зачет аванса по единому налоговому счету выполнен зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

В процедуре Закрытие месяца за последний месяц соответствующего квартала (в нашем примере — сентябрь) регламентной операцией Расчет расходов, уменьшающих налоги УСН и ПСН выполнено уменьшение платежей по УСН и ПСН на сумму начисленных и уплаченных страховых взносов:

- регистрационная запись в регистр накопления Книга учета доходов и расходов (раздел IV) ;

- регистрационная запись в регистр накопления Расходы, уменьшающие налог по отдельным режимам налогообложения .

Подробнее о распределении расходов по страховым взносам на УСН и ПСН

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2023 года изменены сроки уплаты страховых взносов и порядок...С 01.01.2021 в Налоговом кодексе появилась новая норма — п.

(5 оценок, среднее: 4,00 из 5)

Уменьшение налога по УСН на страховые взносы с 2023 года (после перехода на ЕНП): новое разъяснение про авансы

Налогоплательщики, которые применяют УСН с объектом «доходы», могут уменьшить сумму налога и авансов по нему на сумму страховых взносов и некоторых других платежей (применить вычет).

Ранее они делали соответствующий расчет, уменьшали аванс (налог) к уплате на сумму вычета и по окончании года показывали налог и вычет (в т. ч. поквартально) в УСН-декларации.

С 2023 года страховые взносы и налог по УСН уплачиваются в бюджет посредством единого налогового платежа. Право уменьшать налог на взносы сохраняется. Но порядок уменьшения теперь иной.

Три способа уменьшить налог по УСН на взносы ИП за себя

Как разъясняет Минфин (письмо от 20.01.2022 № 03-11-09/4254, см. также информацию ФНС от 21.01.2022), до наступления сроков уплаты, то есть до 31 декабря и 1 июля (с учетом переносов, если эти дни выходные), взносы просто лежат на ЕНС в составе ЕНП и не считаются уплаченными. Соответственно, зачесть их в счет налога по УСН пока нельзя.

При наступлении срока уплаты ФНС списывает соответствующие суммы в погашение обязанности ИП по уплате взносов: фиксированную часть определяют по факту нахождения ИП в ЕГРИП, 1% с дохода сверх 300 000 руб. — по УСН-декларации. И только в этот момент у предпринимателя возникает право взять эти суммы в уменьшение аванса по УСН. Таким образом, поясняет ФНС:

- по фиксированным платежам за 2022 год, уплаченным в 2022 году, можно уменьшать УСН по соответствующим периодам 2022 года (в прежнем порядке);

- по фиксированным платежам за 2022 год, срок уплаты которых приходится на 9 января 2023 года (3 июля 2023 года), которые погашаются в 2023 году, можно уменьшать УСН по соответствующим периодам 2023 года;

- по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшить УСН по соответствующим периодам 2024 года.

То есть по факту получается, что взять взносы в уменьшение налога по УСН можно только при расчете авансов к уплате за 1 квартал и за 9 месяцев.

Это первый способ применения вычета, так сказать, по умолчанию.

Второй способ предусматривает возможность зачесть сумму взносов в счет УСН досрочно в периоде их уплаты. Он применяется, если взносы уплачены посредством ЕНП.

Для этого следует подать заявление о распоряжении этими деньгами путем зачета положительного сальдо на ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов.

В заявлении указывается код 2 — «в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)», а также реквизиты для зачета — КБК взносов, ОКТМО, предстоящий срок уплаты (например, 03.07.2023).

Решение о зачете ФНС выносит на следующий день после получения заявления. Соответственно, право уменьшить налог по УСН появляется на дату зачета. Например, вы уплатили часть взносов 27.03.2023, подали заявление 18.04.2023, зачет произошел 19.04.2023. Значит, взять взносы в уменьшение можно при расчете УСН-аванса за полугодие.

ВАЖНО! Уведомление по фиксированным взносам подавать не нужно. Представление такого уведомления с указанием досрочных сроков уплаты не изменит установленные законом сроки, поэтому при отсутствии заявления о зачете будет применяться первый вариант. Также не нужно подавать никаких дополнительных документов по УСН — уменьшение налога к уплате можно будет просто учесть в декларации или снизить сумму уплаты в уведомлении (или как раньше уплатить меньше по платежному поручению).

Третий способ досрочного зачета взносов предлагает ФНС в письме от 31.01.2023 № СД-4-3/1023@ (см. также информацию ФНС от 31.01.2023).

Служба поясняет, что в течение 2023 года можно уменьшать налог и авансы по УСН на страховые взносы, уплатив их платежным поручением, из которого можно однозначно определить назначение платежа как страховой взнос за соответствующий период (поясним: это статус плательщика 02, КБК по взносам, заполненные в платежке поля с ОКТМО, налоговым периодом).

При этом сумма по платежке должна быть не менее суммы планируемого уменьшения аванса по УСН за соответствующий отчетный период и должна сформировать положительное сальдо ЕНС на сумму не менее каждого такого планируемого уменьшения.

Например, если налогоплательщик хочет уменьшить предстоящий аванс по УСН за 1 квартал 2023 года в размере 1000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий аванс по УСН за полугодие 2023 года в размере 1300 рублей еще на 100 рублей, он должен уплатить страховой взнос еще на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует оплатить их не позднее 31 марта 2023 года.

Обратите внимание! Этот последний способ — только для тех, кто не перешел на уплату ЕНП и перечисляет налоги и взносы отдельными платежками (то есть еще не подал ни одного уведомления по ЕНП).

Уменьшение УСН на взносы за работников

Чтобы применить вычет по взносам за работников, с 2023 года необходимо:

- Брать в уменьшение налога по УСН только те взносы, которые фактически перечислены в периоде, за который считается платеж по УСН, независимо от того, за какой период эти взносы начислены.

- Ежеквартально перед уплатой авансов по УСН подавать уведомление с суммой аванса, уже уменьшенной на сумму взносов и др. платежей, составляющих вычет, подлежащей списанию с ЕНС в счет налога по упрощенке. Срок на уведомление — до 25 апреля, 25 июля, 25 октября, на пополнение ЕНС — до 28 апреля, 28 июля, 28 октября (с учетом переносов, если выпадает выходной день). Если в 2023 году вы работаете без уведомлений, то просто платите аванс с учетом уменьшения на взносы.

- По итогу года указать суммы начисленных авансов и вычетов в декларации по УСН. Годовой налог уплачивают после представления декларации (организации отчитываются до 25 марта, рассчитаться должны до 28 марта, ИП — до 25 и 28 апреля соответственно). Поэтому за год уведомление о начисленном налоге не подается, ЕНП списывается на упрощенку на основании декларации.

Имейте в виду, что с ЕНС налоговики будут списывать суммы не строго по представляемым вами уведомлениям и декларациям, но и в погашение других сумм (например, выявленных недоимок, начисленных пеней и т. п.) в установленной НК РФ очередности. Чтобы не случилось так, что вы указали сумму в уведомлении, перечислили её, налоговая зачла её часть по другому назначению, а на текущий платеж денег не хватило (за это будут пени, как минимум), придется держать сальдо ЕНС под постоянным контролем.

ВАЖНО! Разъяснения из «КонсультантПлюс»

Как инспекция будет распределять средства с единого счета

ИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Это будет происходить в определенной последовательности: в первую очередь недоимки, во вторую — предстоящие платежи по налогам и взносам, в третью — пени, в четвертую — проценты, в пятую — штрафы (п. 6 ст. 45.2 НК РФ). Недоимки будут засчитывать начиная с тех, которые выявлены раньше.

Сумму начислений и долгов будут сальдировать.

Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).

Если единого платежа не хватит, какой из налогов будет списан первым? Чтобы узнать ответ, получите пробный доступ к «КонсультантПлюс». Это бесплатно.Как внести в КУДиР расходы, уменьшающие сумму налога при УСН

Эта статья предназначена для тех, кто работает на упрощенной системе налогообложения с объектом обложения «Доходы». В соответствии с законодательством, такие организации и предприниматели при определенных условиях вправе уменьшить исчисленную сумму налога. Давайте разберемся, в каких ситуациях и на какую величину можно сократить свои налоговые затраты, а еще как отразить данную операцию в программе 1С: Бухгалтерия предприятия 8, чтобы данные автоматически попадали в КУДиР и декларацию по УСН.

В соответствии с п. 3.1. ст. 346.21, к числу расходов, уменьшающих сумму налога относятся:

1) суммы страховых взносов в ПФР, ФОМС и ФСС, уплаченные (в пределах исчисленных сумм) в данном периоде;

2) расходы на выплату пособий по временной нетрудоспособности (за исключением несчастных случае на производстве и профессиональных заболеваний) за дни, оплачиваемые за счет работодателя;

3) платежи по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Указанные платежи уменьшают налог (авансовые платежи), если сумма страховой выплаты по таким договорам не превышает размер пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

При этом сумма налога в общем случае не может быть уменьшена более чем на 50%.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты физическим лицам (не имеющие сотрудников), уменьшают сумму налога на уплаченные страховые взносы в ПФР и ФОМС в фиксированном размере. Ограничение в 50% на них не распространяется.

Теперь давайте рассмотрим, как внести информацию о таких расходах в программу 1С: Бухгалтерия предприятия 8 редакции 3.0.

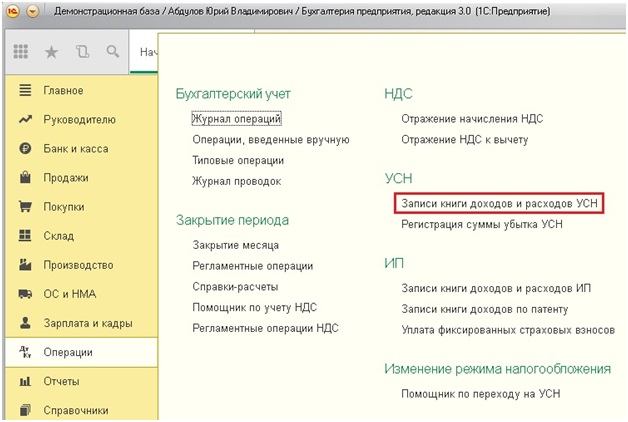

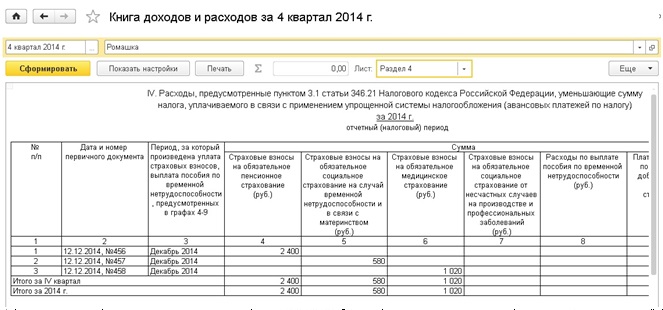

Переходим на вкладку рабочего стола «Операции» и выбираем пункт «Записи книги доходов и расходов УСН».

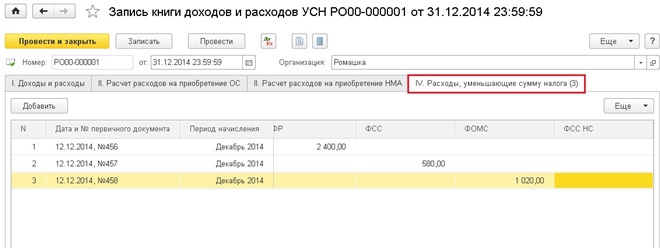

Создаем новый документ, указываем дату и организацию. Затем переходим на последнюю вкладку «IV. Расходы, уменьшающие сумму налога». В таблицу добавляем новые строки, в которых указываем дату и номер платежного поручения, период начисления и суммы взносов.

После проведения документа информация автоматически попадет в IV раздел Книги учета доходов и расходов.

При заполнении декларации по УСН эти данные также будут учтены программой. О том, как правильно сформировать декларацию в 1С: Бухгалтерии 8, я расскажу в своей следующей статье.

Если у Вас остались вопросы, то Вы можете их задать в комментариях к статье.

Расходы по страховым взносам и налогам в 1С:Бухгалтерии

На данный момент актуальным вопросом остается правильность признания страховых взносов в расходах при УСН у Организаций, которые выбрали в качестве объекта налогообложения “Доходы минус Расходы”.

Расходы по страховым взносам и налогам

В этой статье мы постараемся как можно детальнее рассмотреть нюансы признания расходов по страховым взносам, правильность настроек программы на первоначальном этапе, сравнить показатели по данным налогового и бухгалтерского учета с помощью отчетов, что упростит пользователю задачу при сдаче отчетности.

Эти расходы признаются в полном объеме в налоговом учете УСН. Для этого они должны быть начислены и оплачены.

Начисление расходов происходит в момент начисления заработной платы.

Начисление страховых взносов отражается в бухгалтерских и налоговых регистрах.

Рассмотрим схему регистров и их влияние на бухгалтерскую и налоговую отчетность:

За что отвечает каждый регистр и как регистры взаимосвязаны между собой мы рассмотрим в процессе решения примера.

Пример

- Начислена зарплата сотрудникам 30 000 руб., начислены страховые взносы, из них по одному сотруднику взносы и зарплата не принимаются к расходам (10 000 руб.);

- Оплачено взносов 7 000 руб.

Перед тем как непосредственно перейти к начислению взносов, необходимо проверить правильность настроек по оплате труда и начислению страховых взносов по налоговому учету УСН в программе.

Проверим регистр сведений “Статьи затрат по страховым взносам«.

По умолчанию, страховые взносы отражаются на тех же статьях затрат, что и заработная плата. Если начисление заработной платы отражено по статье “Оплата труда”, то и все страховые взносы отражаются по статье “Оплата труда”.

Далее перейдем к настройке отражения заработной платы. По условию нашей задачи по одному сотруднику заработная плата и взносы не будут приниматься в расходы, соответственно создадим два способа учета заработный платы:

1 — начисления по сотруднику “Принимается” в расходах при УСН.

2 — начисления по сотруднику “Не принимаются” в расходах при УСН и на расчет налога не оказывают никакого влияния.

Укажем, у сотрудника Александров Игорь Петрович способ начисления — “Принимается” в расходах для целей УСН, а у сотрудника Федулова Елизавета Юрьевна — “Не принимается” в расходах для целей УСН.

1. Начисление заработной платы и страховых взносов работникам организации:

Исходя из движения документа по бухгалтерским и налоговым регистрам, проанализируем начисление страховых взносов:

1) По бухгалтерским регистрам

начислено взносов на сумму 9 060 руб.

начислено взносов на сумму 9 060 руб. Для целей налога документ делает движение по регистру “Прочие расчеты” и “Расходы при УСН”:

2) Регистр “Прочие расчеты” предназначен для учета взаиморасчетов по зарплате. Возникновение кредиторской задолженности перед работниками организации и страховыми фондами отражается в регистре “

” расходными записями.

” расходными записями.По регистру “Прочие расчеты” возникла кредиторская задолженность по страховым взносам в размере 9 060 руб.

Далее рассмотрим движения документа по регистру “Расходы при УСН”:

3) По регистру УСН вводятся приходные записи со статусом “Не оплачено” по виду расхода “Налоги и взносы”.

Обратим внимание на колонку “Отражение в НУ” — по сотруднику Федулова не принимаются расходы для целей УСН — сумма не принимаемых расходов по страховым взносам составила 3 020 руб. Данная сумма не будет участвовать в расходах, уменьшающих налоговую базу при расчете налога.

Что касается сотрудника Александрова, то сумма принимаемых расходов для целей УСН по этому сотруднику составила 6 040 руб.

На данном этапе не выполнены все условия признания расходов по страховым взносам и никаких движений по регистру “Книга доходов и расходов I” нет и в КуДиР не делает никаких записей.

2. Уплата налога (ПФР)

1. Документ делает движения по бухгалтерским регистрам на сумму 6 600 руб.

2. В регистре “Книга учета доходов и расходов I” в колонке “Расходы” отражаются суммы по признанным расходам и будут отражены в КуДиР. В колонке “Расходы всего” отражается сумма расходов, которая указана в документе (включает и признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная запись

— происходит погашение кредиторской задолженности по расходам на пенсионное страхование на сумму 6 600 руб.

— происходит погашение кредиторской задолженности по расходам на пенсионное страхование на сумму 6 600 руб.4. По регистру “Расходы по УСН” делается расходная запись

со статусом “Не оплачено” — это запись свидетельствует о том, что расход оплачен. Запись по этому регистру разделена на две части:

со статусом “Не оплачено” — это запись свидетельствует о том, что расход оплачен. Запись по этому регистру разделена на две части:Оплата “Принимаемой” части расходов на сумму 4 400 руб.

Оплата “Не принимаемой” части расходов на сумму 2 200 руб.

3. Уплата налога (ФСС)

1. По бухгалтерским регистрам документ делает движения на сумму 400 руб.

2. По регистру ““Книга учета доходов и расходов I” в колонке “Расходы” отражается признанная часть расходов для целей налога в размере 400 руб. в колонке “Расходы всего” отражается сумма расхода указанная по документу (включает признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная

запись на сумму погашения кредиторской задолженности по медицинскому страхованию в размере 400 руб.

запись на сумму погашения кредиторской задолженности по медицинскому страхованию в размере 400 руб.4. По регистру “Расходы при УСН”

делается расходная запись на сумму 400 руб. Можно заметить, что по первыми по регистру проходят записи в части “Принимаемых” расходов. Соответственно расход оплачен в размере 400 руб.Для проверки правильности остатка по показателям БУ и НУ сформируем анализ счета 69 и отчет “Анализ учета по УСН” :

Сумма задолженности страховых взносов по данным БУ = 2 060 руб.

Задолженность по страховым взносам (по показателям НУ) = (470+1530 + 60) = 2 060 руб.

Можно сделать вывод, что показатели по данным НУ и БУ равны и соответственно можно преступать к следующему этапу.

4. Сформируем книгу доходов и расходов и сверим ее с показателями Анализа учета по УСН:

Из отчета видим, что по страховым взносам выплачена сумма — 7 000 руб. и только часть из них — 4 800 руб. признана в расходы.

Сравниваем с КуДиР — “Расходы всего” с колонкой Анализа УСН “Выплачено” — 7 000 руб., в т.ч расходы, учитываемые при исчислении налоговой базы” — колонка Анализа при УСН “Принято в расходы” — 4 800 руб.

Можно сделать вывод, что показатели по отчету Анализа УСН и Книги доходов и расходов сошлись.

В заключении можно сделать вывод, что признавать расходы по страховым взносам не так уж и просто.

Есть ряд настроек, которые необходимо корректно сделать в программе, перед тем как начислять и учитывать в налоговом учете.

Также необходимо детально анализировать движения каждого вида расхода по бухгалтерским и налоговым регистрам и делать соответствующие проверки, чтобы правильно сформировать отчетность.

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

—>