Как в 1С отражать начисление и уплату налогов в 2023 году

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах сейчас. Читайте статью о том, что изменилось в порядке начисления и уплаты налогов в 1С:Бухгалтерии.

Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

Изменение № 1

В план счетов в разделе «Главное» добавлен новый счет – 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

Обратите внимание: у этого счета нет никаких субконто! Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно!

Изменение № 2

Добавлены два новых документа:

Уведомления об исчисленных суммах налогов.

Операции по единому налоговому счету.

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему. Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например, НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т. д.

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 – эту задачу и выполняют новые документы.

Изменение № 3

В документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка:

Дт 68.90 – Кт 51

Короткие итоги

Добавлен новый счет – 68.90.

Налоги и страховые взносы начисляем, как и раньше, на отдельные счета.

Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90.

Платежи проводятся в корреспонденции со счетом 68.90.

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. Но пока мы рекомендуем не торопиться выполнять перенос, т. к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса.

Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.

Форма РСВ с 2023 года в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В связи с объединением ПФР и ФСС в единый Социальный фонд России с 01.01.2023 для страхователей введены новые формы расчета по страховым взносам (РСВ) и персонифицированных сведений о физических лицах, порядки их заполнения и форматы представления в электронном виде (приказ ФНС России от 29.09.2022 № ЕД-7-11/878@).

Организации и индивидуальные предприниматели — плательщики страховых взносов представляют в ИФНС расчет по страховым взносам ежеквартально не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом (ранее — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ)).

Расчет по страховым взносам с 2023 года в «1С:Зарплате и управлении персоналом 8»

Начиная с версий 3.1.23.458 и 3.1.24.308 в программе «1С:Зарплата и управление персоналом 8» в соответствии с приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ реализованы форма и формат электронного представления Расчета по страховым взносам. С версий 3.1.23.585 и 3.1.24.408 — автоматическое заполнение отчета.

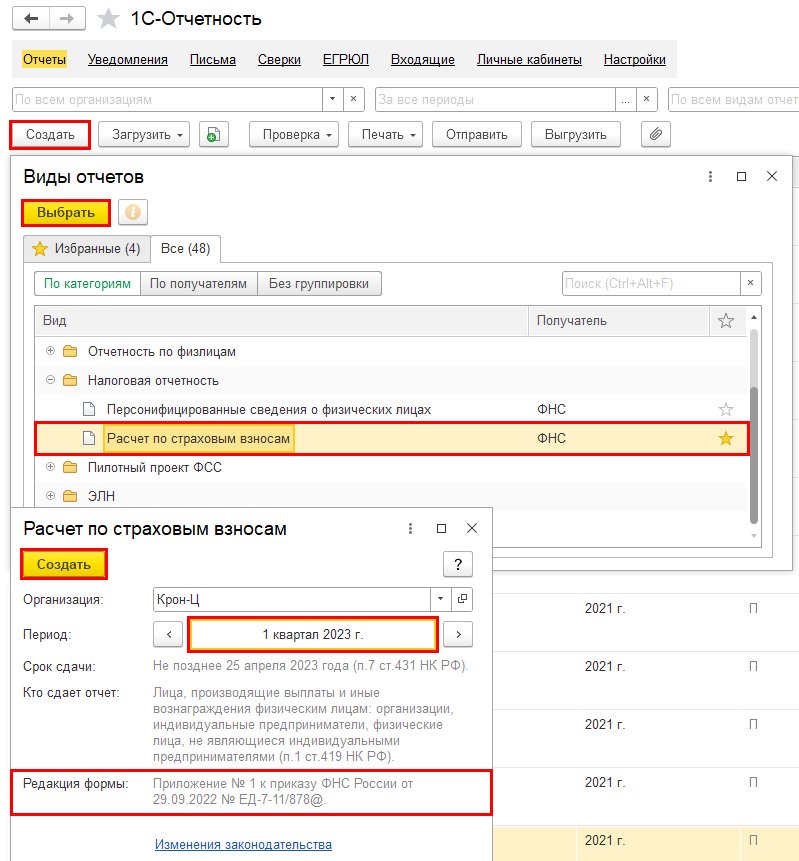

Для создания отчета необходимо воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая форма «Расчет по страховым взносам» c 2023 года

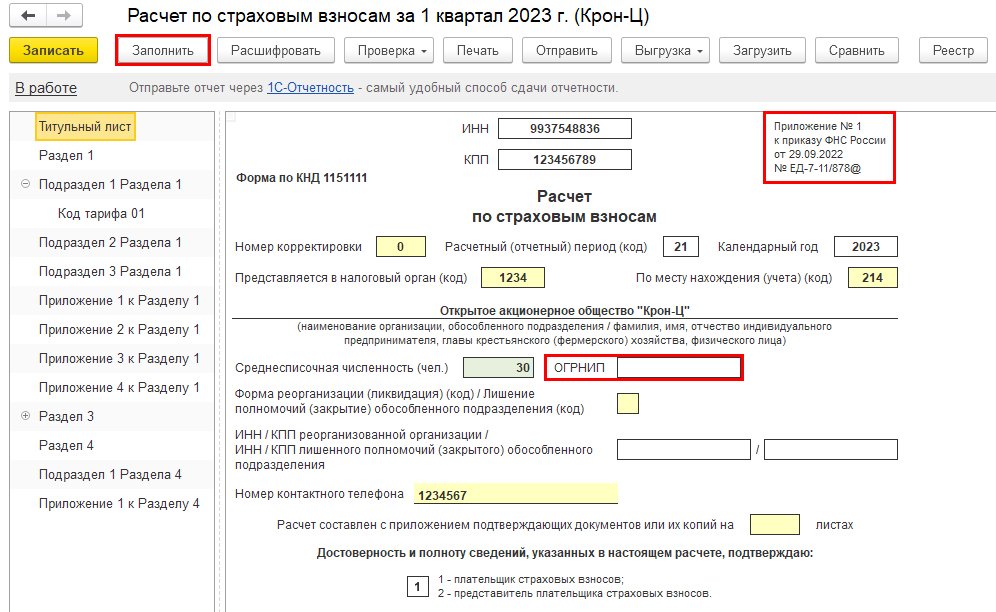

Заполнение отчета происходит автоматически по кнопке Заполнить, согласно отраженным документам и внесенным данным в программу (рис. 2). Поля, выделенные желтым цветом, можно заполнить вручную.

Обратите внимание, для корректного заполнения отчета в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо проверить личные данные физических лиц, а также провести все начисления и выплаты за отчетный (расчетный) период.

Рис. 2. Заполнение расчета по страховым взносам

На Титульном листе появилось новое поле с ОГРНИП (рис. 2).

Номер ОГРНИП заполняется в карточке Организация. При заполнении расчета по страховым взносам для ИП и глав крестьянских (фермерских) хозяйств введенный номер отобразится автоматически.

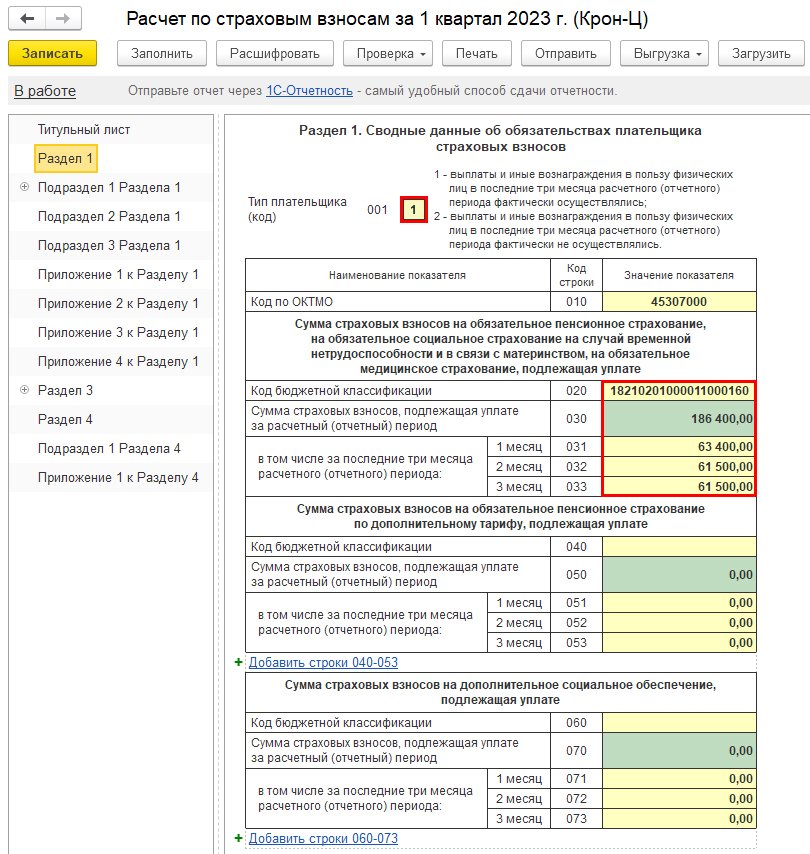

В Разделе 1 объединены в единую базу суммы страховых взносов, подлежащие уплате за расчетный (отчетный) период. Также в раздел включены таблицы с суммами страховых взносов на ОПС по дополнительным тарифам и на дополнительное социальное обеспечение. Автоматическое заполнение Раздела 1 в учетных решениях «1С:Предприятие 8» поддерживается начиная с версии 3.1.23.649 (рис. 3). О сроках поддержки заполнения РСВ в учетных решениях 1С см. в «Мониторинге законодательства» .

Рис. 3. Заполнение Раздела 1

Для организаций и ИП Раздел 1 является обязательным для заполнения и представления в ИФНС.

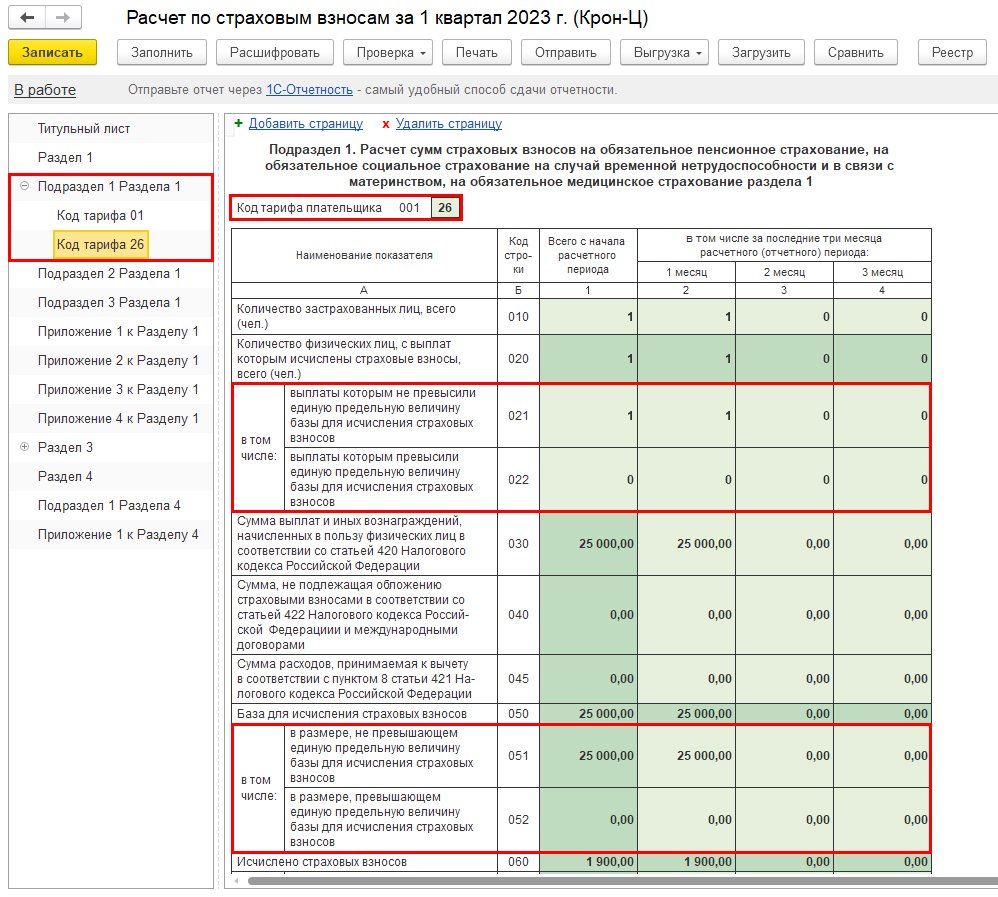

Подраздел 1 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.1, 1.2 (Приложение 1) и Приложение 2. Для организаций и ИП Подраздел 1 также является обязательным для заполнения и представления в ИФНС. Если в течение расчетного (отчетного) периода применялось несколько видов тарифа страховых взносов, то в отчет будет включено соответствующее количество Подразделов 1 Раздела 1 по каждому тарифу.

Пример

Если в настройках учетной политики Организации в программе «1С:Зарплата и управление персоналом 8» редакции 3 установлен флаг Есть студенты студотрядов, тогда внутри документа Договор (работы, услуги) появится возможность установки флага Заключен со студентом, работающим в студотряде. Также внутри карточки сотрудника в разделе Страхование появится возможность установки флага Студент, работающий в студотряде.

После оплаты договора суммы вознаграждения и исчисленных страховых взносов будут включены в отчет и автоматически отразятся на новой странице Подраздела 1 Раздела 1 с новым кодом тарифа — 26 (рис. 4).

Сумма исчисленных страховых взносов будет рассчитана, исходя из Ставки единого тарифа — 7,6 % ( рис. 4).

Рис. 4. Заполнение Подраздела 1 Раздела 1 новой формы расчета по страховым взносам по Примеру

В Подраздел 1 Раздела 1 добавлены новые строки 021 и 022. Из количества физических лиц, с выплат которым исчислены страховые взносы (строка 020), необходимо указать количество лиц, выплаты которым не превысили единую предельную величину базы и которым превысили (рис. 4).

Базу для исчисления страховых взносов (строка 050), а также суммы исчисленных страховых взносов (строка 060) необходимо указать в размерах, не превышающих и превышающих единую предельную величину (строки 051, 052, 061, 062), рис. 4.

Подраздел 2 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.3.1 и 1.3.2. Подраздел 2 необходимо заполнять организациям, которые начисляют взносы на ОПС по дополнительным тарифам.

Подраздел 3 Раздела 1 новой формы расчета по страховым взносам заменил Приложение 1.1. Подраздел 3 необходимо заполнять организациям, применяющим тарифы в соответствии со статьей 429 НК РФ, по взносам на дополнительное соцобеспечение членов летных экипажей и отдельных категорий работников (угольная промышленность).

Приложение 1 к Разделу 1 новой формы расчета по страховым взносам заменило Приложение 3. Из Приложения 1 исключены (Федеральный закон от 14.07.2022 № 321-ФЗ): строка 010 — средняя численность работников/среднесписочная численность работников (чел.)и столбец «По итогам девяти месяцев года, предшествующего году перехода на уплату страховых взносов по пониженным тарифам».

Приложение 1 необходимо заполнять IT-организациям и организациям, осуществляющим деятельность в сфере радиоэлектронной промышленности. Приложение 1 заполняется вручную.

Приложения 2, 3 и 4 новой формы РСВ заменили соответствующие Приложения 4, 5 и 7 прежней формы. Приложения 2, 3 и 4 заполняются вручную.

Раздел 2 является обязательным для заполнения главами К(Ф)Х. В Раздел 2 добавлена единая сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период.

В Подразделе 1 Раздела 2 необходимо отражать каждый период членства каждого члена К(Ф)Х, в том числе главы хозяйства, если в течение расчетного (отчетного) периода член К(Ф)Х вступал в хозяйство несколько раз.

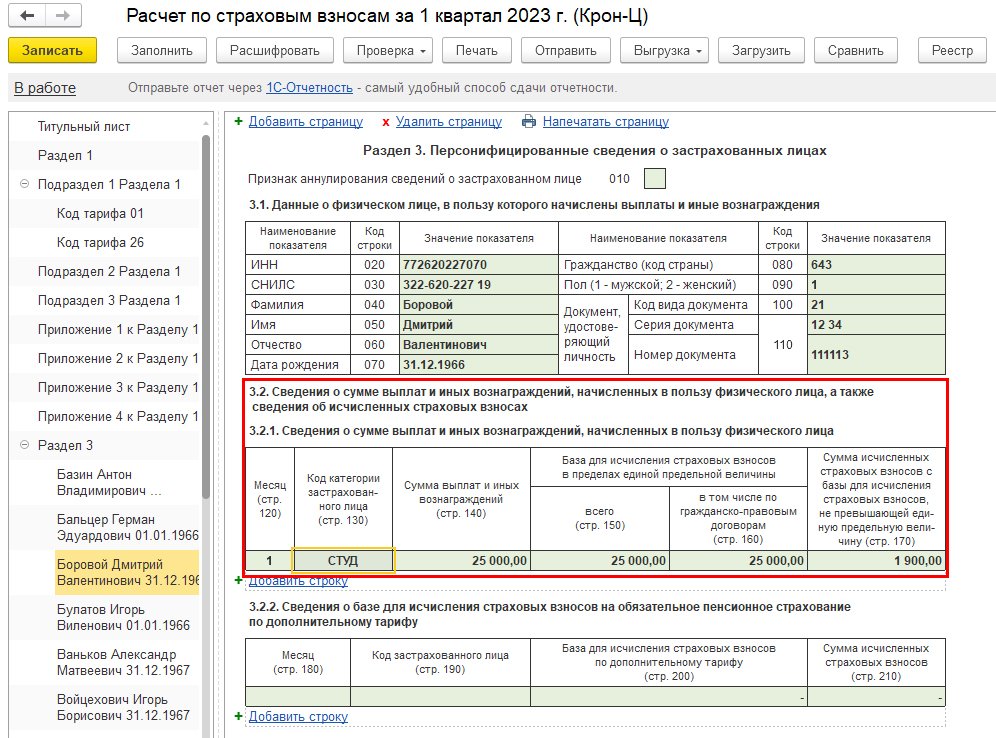

В Разделе 3 изменились наименования подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах» и строк 150, 170 (см. рис. 5).

Для организаций и ИП Раздел 3 является обязательным для заполнения и представления в ИФНС.

Согласно приведенному выше Примеру в программе «1С:Зарплата и управление персоналом 8» редакции 3 после оплаты договора студенту студотряда в Разделе 3 новой формы расчета по страховым взносам автоматически отразится новый Код категории застрахованного лица (строка 130) — СТУД (рис. 5).

Сумма исчисленных страховых взносов (строка 170) будет рассчитана, исходя из Ставки единого тарифа — 7,6 % (рис. 5).

Рис. 5. Заполнение Раздела 3 новой формы расчета по страховым взносам по Примеру 2

Новый Раздел 4 и соответствующие подразделы являются обязательными для заполнения организациями, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей:

- Раздел 4 содержит суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате;

- Подраздел 1 Раздела 4 содержит расчет сумм страховых взносов;

- Приложение 1 к Разделу 4 содержит сведения о физических лицах и суммах выплат, необходимые для применения соответствующих тарифов страховых взносов.

Раздел 4 и соответствующие подразделы заполняются автоматически по данным в программе.

О поддержке контрольных соотношений РСВ в учетных решениях «1С:Предприятие 8» в соответствии с письмами ФНС России от 10.03.2023 № БС-4-11/2773@ и от 15.03.2023 № БС-4-11/2952@ см. в «Мониторинге законодательства» здесь и здесь .

От редакции. В 1С:Лектории 09.03.2023 состоялась онлайн-лекция эксперта 1С Аллы Назаровой «Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1)». См. видеозапись онлайн-лекции на сайте 1С:ИТС на странице 1С:Лектория:

Страховые взносы в ФНС за работников в 2022 г.: расчет в «1С:Зарплата и управление персоналом», ред 3.1

Взносы работодатели считают по каждому сотруднику на последнюю дату месяца, по следующей формуле:

Взносы за месяц = База для расчета страховых взносов умноженная на тариф.

База по взносам – это облагаемые взносами суммы.

Начисления по прежнему работодателю не учитываем, если в текущем году сотрудник поменял место работы.

Новая величина предельных баз

Для взносов на обязательное социальное страхование на случай временной нетрудоспособности предельная величина равна 1 032 000 рублей. По доходам сверх лимита социальные взносы не начисляйте.

Для взносов на обязательное пенсионное страхование предельная база – 1 565 000 рублей. Если предел превышен, взносы считайте по ставке 10%.

Для взносов на обязательное медицинское страхование предельная база не установлена.

Тарифы-2022 по страховым взносам

Взносы по временной нетрудоспособности и по материнству (ВниМ) облагаются тарифом 2,9%. Начисления сверх установленной суммы не облагаются.

Взносы на обязательное пенсионное страхование рассчитываются исходя из тарифа 22% в пределах норм, если начисления свыше предельной базы, то расчет происходит по тарифу 10%.

Взносы на обязательное медицинское страхование облагаются в любых условиях по тарифу 5,1%

Взносы по несчастным случаям облагаются тарифами от 0,2% до 8,5%, зависит от основной деятельности организации. Если в организации есть инвалиды, то взносы составляют 60% от тарифа, который установлен в организации. К примеру, у организации выставлен тариф по взносам по несчастным случаям 0,2%, далее от суммы, которая получится мы должны рассчитать 60% и именно эту сумму необходимо перечислить в фонд.

Если организация применяет тариф для субъекта малого и среднего предпринимательства, то в этом случае взносы рассчитываются по пониженным тарифам исходя из начислений сотрудников в зависимости от МРОТ, который в 2022 г. составил 13 890 рублей.

Страховые взносы по иностранным сотрудникам

Если сотрудник прибыл из стран ЕАЭС, то в таком случае страховые взносы будут исчисляться по тем же правилам, что и сотрудникам из России. Такие же правила относятся к беженцам, постоянно или временно прибывающим иностранцам.

Если иностранец имеет статус «временно пребывающий», то в таком случае ему не будут исчисляться взносы на обязательное пенсионное страхование, а тариф, который касается взносов по временной нетрудоспособности и по материнству равен 1,8%. Взносы на обязательное пенсионное страхование и взносы по несчастным случаям такие же, как и у россиян.

Иностранным гражданам, которые получили временное убежище, взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, а также по несчастным случаям исчисляются также, как и россиянам. Взнос по временной нетрудоспособности и в связи с материнством равен 1,8%.

Если сотрудник работает не по трудовому договору, а по договору ГПХ, то с его заработка необходимо исчислить взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, а также при желании, можно рассчитывать еще и взносы от несчастных случаев.

Работа со страховыми взносами в «1С:Зарплата и управление персоналом», ред 3.1

В программе «1С:Зарплата и управление персоналом», ред. 3.1 страховые взносы, в зависимости от ситуации, рассчитываются в документе:

«Начисление зарплаты и взносов»;

«Перерасчеты страховых взносов».

Причем в программе доступно только начисление – выплата идет в программе «1С: Бухгалтерия предприятия», ред. 3.0. Именно из начисленных страховых взносов формируется отчетность.

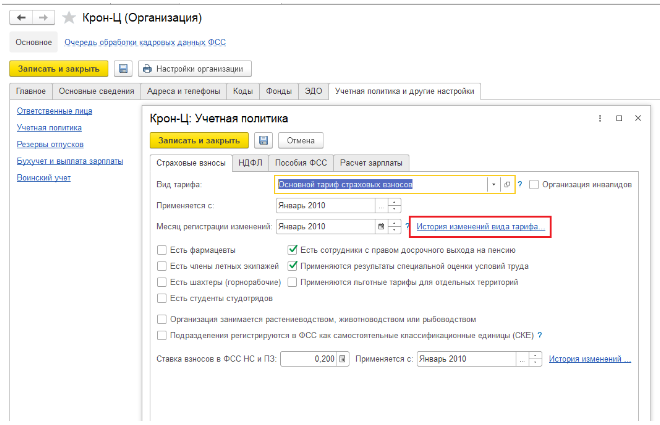

Также в программе можно вести учет по разным тарифам. Тариф страховых взносов настройте из раздела «Настройка» – «Организация» (необходимо открыть карточку) – вкладка «Учетная политика и другие настройки» – «Учетная политика» – «Страховые взносы». При необходимости меняйте страховые взносы с помощью ссылки «История изменений вида тарифа».

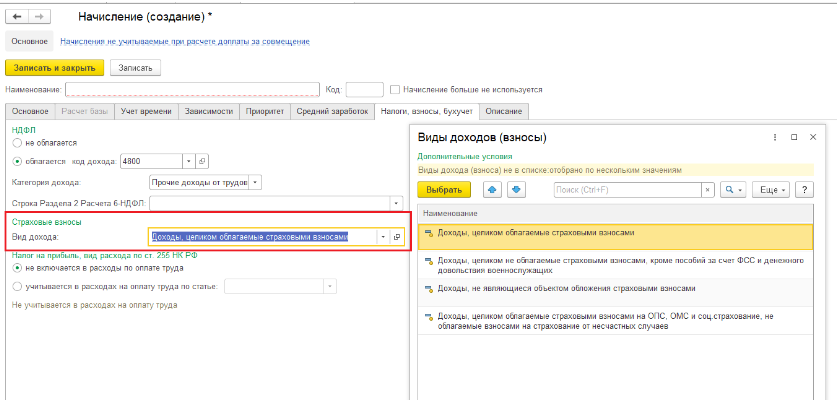

В настройках начисления (раздел «Настройка» – «Начисления») на вкладке «Налоги, взносы, бухучет» выберите каким образом будет облагаться начисление. Если мы провалимся в справочник видов дохода, то увидим подходящие варианты. Список предопределен и вносить туда новые записи нельзя.

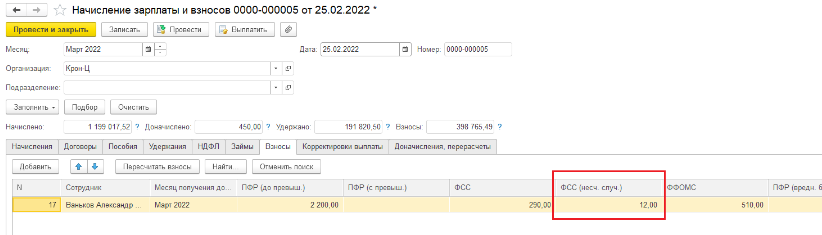

Начисление страховых взносов в пользу инвалидов

Страховые взносы в пользу инвалидов считайте в размере 60% от установленного страхователю тарифа.

1. В карточке сотрудника (Раздел «Кадры» – «Сотрудники» – выбрать нужного) по ссылке «Страхование» заполните сведения об инвалидности.

2. Сформируйте документ «Начисление зарплаты и взносов», где будут рассчитаны страховые взносы.

Пример.

Взносы по несчастным случаям компания считает по ставке 0,2%. Оклад сотрудника на инвалидности – 10 000 рублей. Таким образом, несчастные взносы равны 12 рублей (10 000 × 0,2% × 60%).

База по взносам – это облагаемые взносами суммы.

Начисления по прежнему работодателю не учитываем, если в текущем году сотрудник поменял место работы.

Страховые взносы в ПФР, ФОМС, ФСС в программе «1С:Бухгалтерия 8»

В форме учетной политики организации необходимо указать вид тарифа страховых взносов, применяемый для организации.

Выбор тарифа производится на закладке «Страховые взносы». В списке выбора видов тарифов отображаются только те, которые могут применяться при выбранных для данной организации параметрах учетной политики (система налогообложения, налоговые режимы):

Список всех видов тарифов со ставками доступен через:

Ставка взносов на обязательное страхование от несчастных случаев и профзаболеваний устанавливается для каждой организации индивидуально, в зависимости от вида деятельности. Поэтому ее необходимо указать вручную в специальной форме (в процентах):

Кроме того, важны настройки видов расчета (начислений), назначаемых сотрудникам. В них указываются параметры налогообложения взносами для конкретного начисления.

Начисление

Начисление всех страховых взносов производится ежемесячно регламентным документом «Начисление налогов (взносов) с ФОТ».

При проведении документа программа автоматически начисляет взносы по всем сотрудникам согласно установленным параметрам. Формируются бухгалтерские проводки по Кт субсчетов 69 и Дт тех счетов, на которых отражается зарплата сотрудников. Также формируются движения по регистрам учета страховых взносов. Результат проведения документа:

Существует возможность ручной корректировки начисленных страховых взносов. Для этого в документе «Начисление налогов (взносов) с ФОТ» нужно поставить флаг «Корректировка расчета». Теперь на закладке «Налоги (взносы) с ФОТ» можно редактировать непосредственно суммы страховых взносов и список сотрудников, по которым они начисляются:

Кроме того, на закладке «Налоговая база» можно отредактировать суммы начислений и параметры их налогообложения взносами (после этого потребуется перейти на закладку «Налоги (взносы) с ФОТ» и нажать «Рассчитать»):

Уплата взносов, регистрация выплат и возмещений за счет средств ФСС

Уплата страховых взносов, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета».

Для того, чтобы уплаченные суммы взносов отразились в отчетности, необходимо зарегистрировать их с помощью документа «Расчеты по страховым взносам».

Документ имеет несколько видов операций:

- «Уплата в ФСС».

- «Уплата в ФОМС».

- «Уплата в ПФР».

- «Начисление».

- «Пособия по страхованию».

Для отражения уплаты нужно создать документ, выбрать операцию уплаты в соответствующий фонд, указать дату платежа и месяц, за который он производится. Заполнение возможно вручную или автоматическое по кнопке «Заполнить» (в последнем случае – два варианта заполнения: по уплатам и по остаткам расчетов). При проведении документ делает движения по регистру «Расчеты по страховым взносам», бухгалтерские проводки не формируются.

Отражение уплаты взносов в ФСС за февраль 2012:

Предположим, что сотруднику было начислено и выплачено пособие по временной нетрудоспособности за счет средств ФСС. Чтобы расход за счет средств ФСС отразился в отчетности, необходимо ввести документ «Расчеты по страховым взносам» с видом операции «Пособия по страхованию». Документ заполняется вручную, при этом в поле «Вид расчетов» указывается «Расходы по страхованию»:

В случаях, когда было получено возмещение от исполнительного органа ФСС, или расходы по страхованию не были приняты к зачету, вводится документ «Расчеты по страховым взносам» с видом операции «Расходы по страхованию», в поле «Вид расчетов» выбирается соответствующее значение.

Документ с видом операции «Начисление» вводится, если начисление взносов не было отражено «Начислением налогов (взносов) с ФОТ».

Отчетность

Для анализа страховых взносов, начисленных сотруднику, служит отчет «Карточка учета по страховым взносам».

В карточке отображаются облагаемые и необлагаемые выплаты сотруднику, база для начисления взносов, суммы взносов:

Регламентированные отчеты в ПФР и ФСС вводятся через форму «Регламентированная и финансовая отчетность».

В данной форме, в разделе «Отчетность в фонды» необходимо выбрать соответствующий отчет:

Сначала открывается форма выбора периода, где нужно указать период формирования отчетов. После этого открывается форма самого отчета. Разделы располагаются на отдельных вкладках. По кнопке «Заполнить» происходит автоматическое заполнение, при этом заполняются все разделы отчета. В некоторых случаях может потребоваться ручной ввод данных в определенных разделах (например, сведения о документе, подтверждающем инвалидность сотрудника, для применения пониженного тарифа и т. п.).

Раздел 1 формы РСВ-1, предоставляемой в ПФР. Отражены начисления и уплата (так как был введен документ «Расчеты по страховым взносам»):

Раздел 1 формы 4-ФСС, предоставляемой в ФСС. Отражены начисления, уплата, расходы на цели обязательного соц. страхования:

Регламентированные отчеты сохраняются в программе. Каждый отчет можно распечатать (кнопка «Печать»), а также сформировать файл для передачи в орган ФСС или ПФР (кнопка «Выгрузка»).