1С:Бухгалтерия 8.

Новое в версии 3.0.138

Изменен порядок автоматического зачета единого налогового платежа в счет уплаты налогов и страховых взносов. Теперь ЕНП в первую очередь зачитывается в счет уплаты НДФЛ (Федеральный закон от 29.05.2023 № 196-ФЗ).

С 29.05.2023 зачет выполняется регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности:

- недоимка по НДФЛ, начиная с наиболее ранней даты ее выявления;

- НДФЛ, удержанный налоговым агентом, при наступлении срока уплаты;

- недоимка по другим налогам и взносам, начиная с наиболее ранней даты ее выявления;

- налоги, авансовые платежи по налогам, страховые взносы и сборы, при наступлении срока уплаты (кроме НДФЛ налогового агента);

- пени;

- проценты;

- штрафы.

И с 30.06.2023 переплата по ЕНП зачитывается в счет уплаты НДФЛ, удержанного налоговым агентом, сразу после сдачи уведомления об исчисленных суммах НДФЛ, не дожидаясь наступления срока уплаты.

В связи с изменением порядка зачета ЕНП рекомендуется повторно выполнить регламентные операции Зачет аванса по единому налоговому счету.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету».

Контрагенты-физические лица со статусом индивидуальных предпринимателей и без

Добавлена возможность разделения контрагентов-физических лиц на тех, кто имеет статус индивидуального предпринимателя, и тех, кто его не имеет.

Теперь физические лица подразделяются на виды:

- Индивидуальный предприниматель;

- Физическое лицо — физическое лицо, которое не имеет статуса индивидуального предпринимателя и не является самозанятым;

- Самозанятый — физическое лицо, которое уплачивает налог на профессиональный доход и не имеет статуса индивидуального предпринимателя.

При загрузке банковских выписок создаются новые контрагенты с видом Индивидуальный предприниматель, если их расчетные счета открыты для ведения предпринимательской деятельности. Номера таких счетов начинаются с 40802.

При обновлении приложения вид Индивидуальный предприниматель будет установлен автоматически в созданных ранее карточках контрагентов, если выполняется хотя бы одно из описанных ниже условий. Рекомендуется проверить карточки контрагентов.

Простой интерфейс: меню «Контрагенты — Основное».

Полный интерфейс: меню «Справочники — Покупки и продажи — Контрагенты».

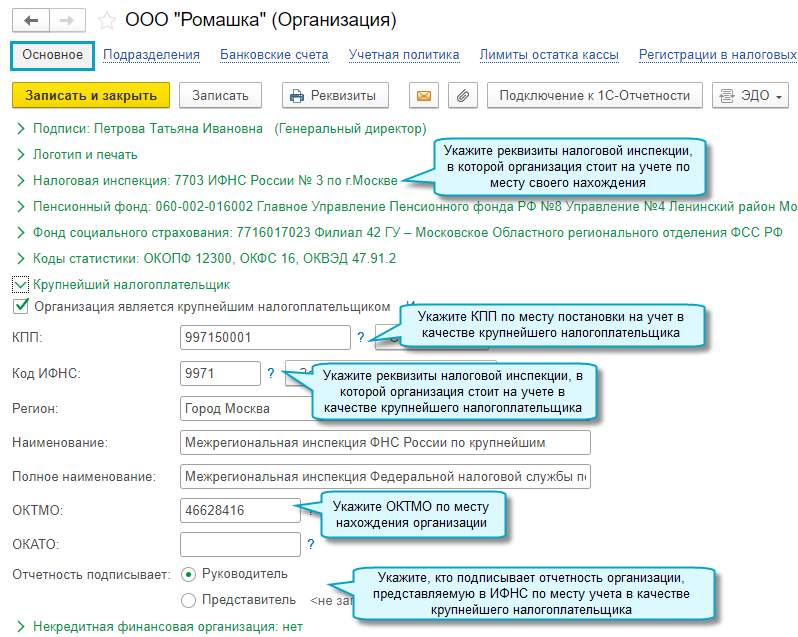

Реквизиты крупнейшего налогоплательщика

Добавлена возможность автоматически заполнять КПП и код налогового органа по месту учета организации в качестве крупнейшего налогоплательщика в документах и отчетности, где это требуется. Например, в счетах-фактурах, декларации по НДС.

Для этого достаточно в реквизитах организации заполнить сведения о регистрации в налоговом органе в разделе «Крупнейший налогоплательщик».

Эти сведения заполнятся автоматически при обновлении, если в карточке организации был установлен признак «Организация является крупнейшим налогоплательщиком», и в списке регистраций в налоговых органах есть запись с КПП, соответствующим шаблону хххх50ххх, и с кодом налогового органа-получателя отчетности.

Функционал автозаполнения реквизитов крупнейшего налогоплательщика в документах и отчетности доступен только в версии КОРП при включенном Расширенном функционале в Функциональности программы.

Пользователям версии ПРОФ рекомендуется перейти на версию КОРП или не снимать ранее установленный признак «Организация является крупнейшим налогоплательщиком».

Полный интерфейс: меню «Справочники — Покупки и продажи — Контрагенты».

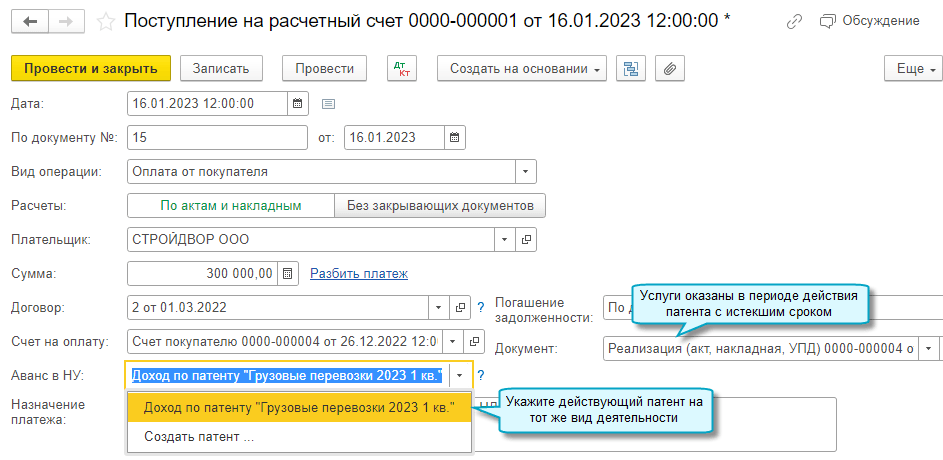

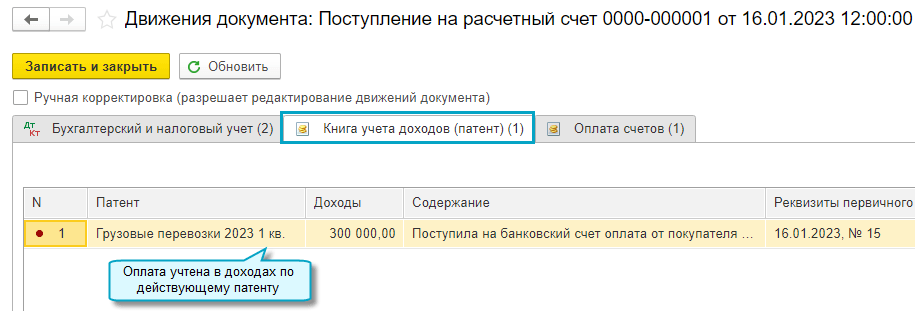

Учет оплаты от покупателя после окончания срока действия патента

Добавлена возможность учитывать оплату, поступившую от покупателя по окончании срока действия патента, за товары и услуги, реализованные в период его действия, в доходах по патенту либо относить к доходам по УСН или НДФЛ.

Такая оплата признается

- доходом по патентной системе налогообложения, если поступает в периоде действия нового патента на тот же вид деятельности,

- учитывается в налоговых доходах по УСН или НДФЛ, если поступает после перехода на УСН или НДФЛ при отсутствии нового патента

(Письмо Минфина России от 24.07.2019 № 03-11-11/55022, п.8 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утв. Президиумом Верховного Суда РФ 04.07.2018).

Простой интерфейс: меню «Деньги — Банковские выписки — Поступление».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки — Поступление».

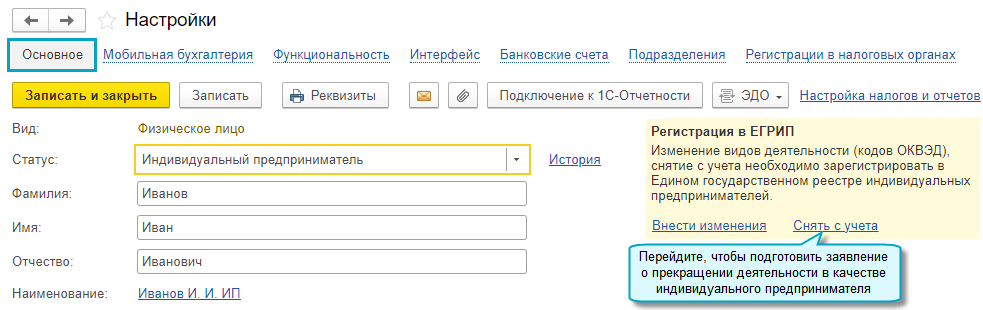

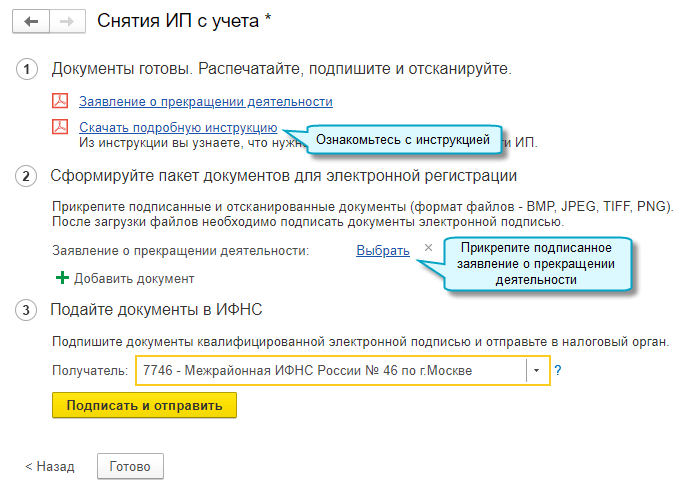

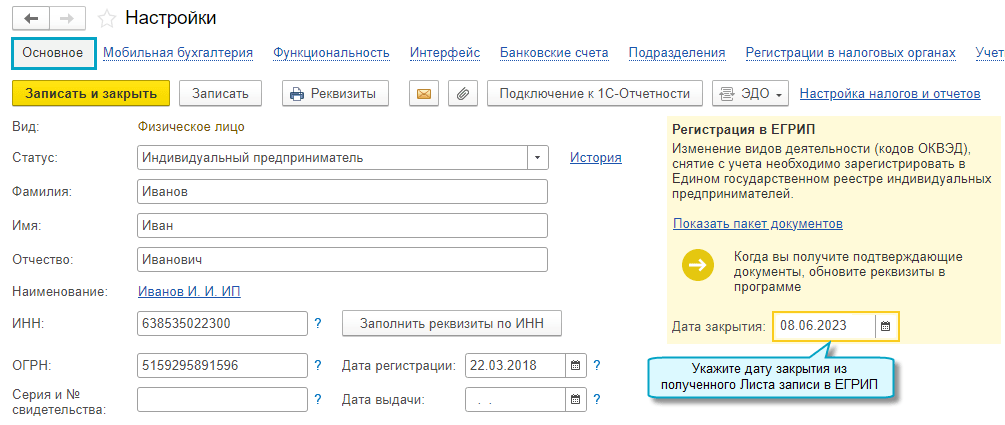

Снятие индивидуального предпринимателя с учета

Добавлена возможность оформить и подать заявление о прекращении деятельности в качестве индивидуального предпринимателя.

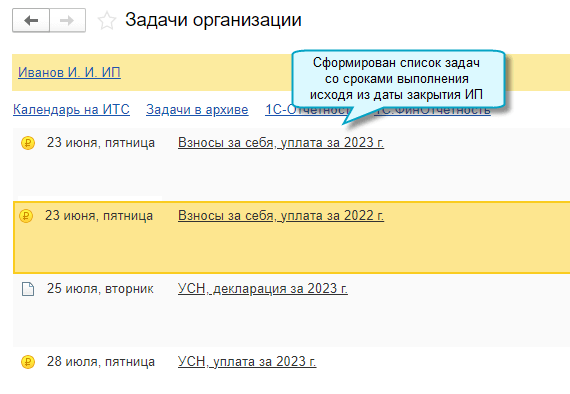

Автоматически формируется список задач по сдаче последней отчетности и платежам налогов и взносов, после указания даты закрытия ИП.

Простой интерфейс: меню «Настройки — Основное».

Полный интерфейс: меню «Главное — Настройки — Внесение изменений в ЕГРЮЛ, ЕГРИП».

Укажите для Заявления о прекращении деятельности в качестве индивидуального предпринимателя состояние «Сдано», если его подали не через 1С-Отчетность. Для этого перейдите по меню:

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Уведомления, сообщения и заявления».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления».

Простой интерфейс: меню «Настройки — Основное».

Полный интерфейс: меню «Главное — Настройки — Внесение изменений в ЕГРЮЛ, ЕГРИП».

Простой интерфейс: меню «Начальная страница — Задачи организации — Все задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

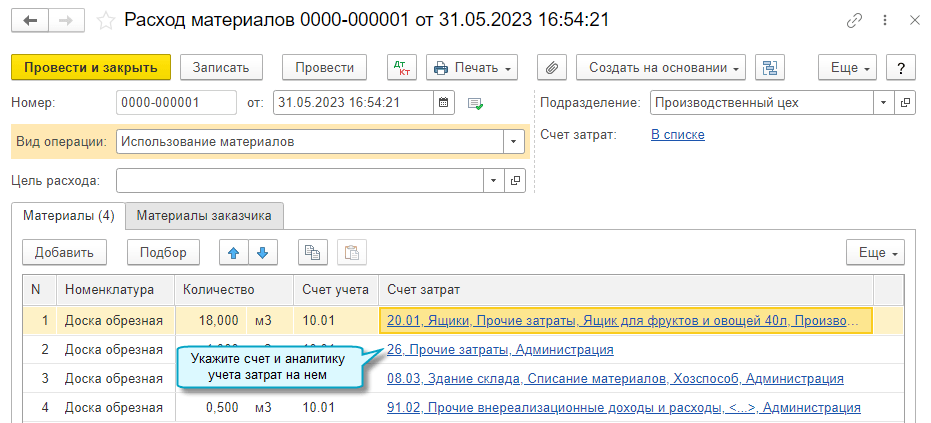

Списание материалов на разные цели в одном документе

Добавлена возможность использовать один документ Расход материалов для списания материалов на разные цели. Например, когда поступившая партия материалов израсходована частично на производство продукции, частично на строительство основных средств. Для этого добавлена возможность указывать в списке любые счета затрат и аналитику, предусмотренную на них.

Простой интерфейс: меню «Товары — Документы по складу — Расход материалов».

Полный интерфейс: меню «Производство — Производство — Расход материалов (Требования-накладные)».

Фактический номер договора подряда

Добавлена возможность указать фактический номер договора подряда с любым сочетанием букв, цифр и символов. Именно этот номер используется при формировании печатной формы договора подряда и акта сдачи-приемки, заполнении формы ЕФС-1.

Простой интерфейс: меню «Сотрудники — Договоры подряда».

Полный интерфейс: меню «Зарплата и кадры — Кадры — Договоры подряда».

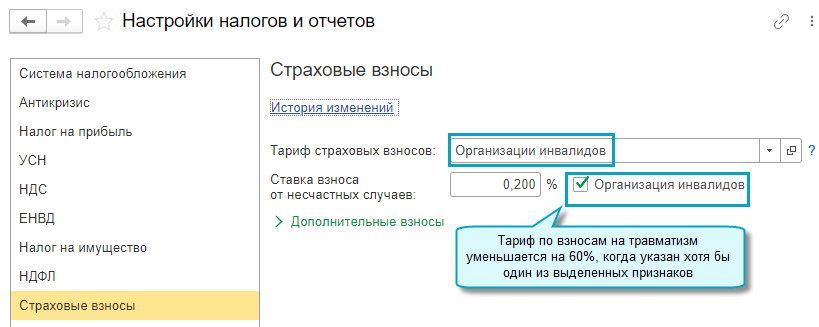

Право на уменьшение тарифа по взносам на травматизм на 60% в форме ЕФС-1

Добавлено автозаполнение признака об уменьшении организацией на 60% тарифа по взносам на травматизм в подразделе 2.1 формы ЕФС-1. Этот признак выгружается в форму ЕФС-1 в электронном формате.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Страховые взносы».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты — Страховые взносы».

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты».

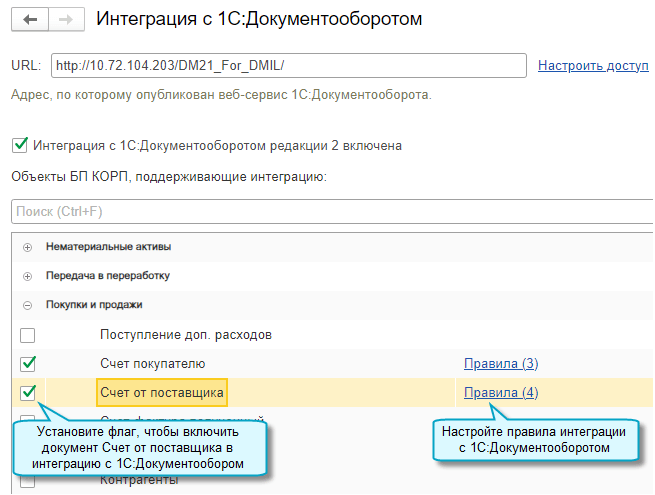

Интеграция с 1С:Документооборотом по счетам, документам реализации и платежным поручениям

Добавлена возможность настроить интеграцию с 1С:Документооборотом по следующим документам:

- Счета покупателям,

- Реализация (акты, накладные, УПД),

- Счета от поставщиков,

- Платежные поручения.

Например, в 1С:Документообороте можно подготовить и согласовать заявку на оплату счета от поставщика, потом на её основании подготовить платежное поручение в 1С:Бухгалтерии.

Полный интерфейс: меню «Администрирование — Настройки программы — Интеграция с 1С:Документооборотом».

Регламентированная отчетность

Методические изменения

В соответствии с письмом ФНС России от 15.05.2023 № СД-4-3/5990@, в декларацию по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в редакции приказа ФНС России от 27.08.2020 № ЕД-7-3/610@ и в декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов Евразийского экономического союза в редакции приказа ФНС России от 27.09.2017 № СА-7-3/765@ добавлен код вида подакцизного товара:

298 — сахаросодержащие напитки.

Изменения в документах, используемых при взаимодействии налогоплательщиков и налоговых органов

В форме Согласия налогоплательщика (плательщика страховых взносов) на предоставление налоговым органом сведений о налогоплательщике (плательщике страховых взносов), составляющих налоговую тайну, иному лицу, или признание таких сведений общедоступными (КНД 1110058) в редакции приказа ФНС России от 14.11.2022 № ЕД-7-19/1085@ Классификатор сведений, составляющих налоговую тайну, обновлен на версию от 31.05.2023, опубликованную на сайте ФНС https://www.nalog.gov.ru/rn77/yul/interest/tax_secrecy_ul/.

Расширение номенклатуры документов, используемых при взаимодействии работодателей и ФМС

В состав документов добавлены:

- Уведомление о заключении трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином (лицом без гражданства) (утверждено приказом МВД России от 30.07.2020 № 536);

- Уведомление о прекращении (расторжении) трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) с иностранным гражданином (лицом без гражданства) (утверждено приказом МВД России от 30.07.2020 № 536);

- Уведомление об исполнении работодателями и заказчиками работ (услуг) обязательств по выплате заработной платы (вознаграждения) иностранному гражданину (лицу без гражданства) — высококвалифицированному специалисту (утверждено приказом МВД России от 30.07.2020 № 536).

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» (ОКУД 0602003) в редакции приказа Росстата 22.06.2022 № 453 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 22.05.2023.

Для формы статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу» (ОКУД 0612009) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 29.05.2023.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Изменения в ЕГРЮЛ и ЕГРИП с помощью «1С:Бухгалтерии 8»

Специальный Помощник в «1С:Бухгалтерии 8» формирует пакет документов в зависимости от конкретной ситуации. Если поправки вносятся в учредительные документы, то, помимо заполнения заявления о регистрации, Помощник предложит готовый текст типового устава с внесенными изменениями, образец протокола собрания участников общества, а также напомнит о необходимости уплаты государственной пошлины. Когда изменения уже будут внесены в реестр, будет предложено автоматически перенести новые сведения в реквизиты организации.

Внесения изменений в ЕГРЮЛ и ЕГРИП

Отношения, возникающие в связи с государственной регистрацией юридических лиц и индивидуальных предпринимателей, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Государственной регистрации подлежат следующие события:

- создание, реорганизация и ликвидация юридического лица;

- приобретение физическим лицом статуса индивидуального предпринимателя (ИП) и прекращение деятельности физического лица в качестве (ИП);

- изменения сведений о юридическом лице;

- изменения сведений об ИП.

Государственная регистрация указанных событий осуществляется посредством внесения соответствующих сведений в единый государственный реестр юридических лиц (ЕГРЮЛ) и единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Государственную регистрацию юридических лиц и ИП осуществляет Федеральная налоговая служба (п. 1. Постановления Правительства РФ от 30.09.2004 № 506).

Если сведения о юридическом или физическом лице перестают соответствовать сведениям, содержащимся в ЕГРЮЛ (ЕГРИП), то в реестр необходимо внести изменения. Для этого юридическому лицу или ИП по общему правилу в течение 3 рабочих дней необходимо заполнить заявление и подать его в ИФНС по месту своего нахождения (п. 5 ст. 5 Закона № 129-ФЗ). При внесении изменений в ЕГРЮЛ, не связанных с внесением изменений в учредительные документы, государственная пошлина не уплачивается. За несвоевременное представление или непредставление сведений, а также за представление ложных сведений о юридическом лице или ИП руководитель организации (ИП) может быть привлечен к административной ответственности (ч. 3-5 ст. 14.25 КоАП РФ).

Если же изменение сведений связано с внесением изменений в учредительные документы, то действует иной порядок и иные сроки представления пакета документов, предусмотренные главой VI Закона № 129-ФЗ. При этом необходимо уплатить государственную пошлину.

Документы в ИФНС можно представить в следующем порядке (п. 1 ст. 9 Закона № 129-ФЗ):

- по почте с объявленной ценностью и описью вложения;

- лично, предъявив удостоверение личности и документ, подтверждающий полномочия представителя;

- через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ);

- по телекоммуникационным каналам связи через интернет с использованием усиленной квалифицированной электронной подписи.

1С:ИТС

О порядке внесения изменений в ЕГРЮЛ (ЕГРИП) и уставные документы в различных ситуациях см. в «Бизнес-справочнике: правовые аспекты» раздела «Управление фирмой».

Помощник «Внесение изменений в ЕГРЮЛ, ЕГРИП»

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.64 появилась новая функциональная возможность, с помощью которой можно подготовить пакет документов для внесения изменений в единые государственные реестры ЕГРЮЛ и ЕГРИП: помощник Внесение изменений в ЕГРЮЛ, ЕГРИП (далее — Помощник).

- в полном интерфейсе программы «1С:Бухгалтерия 8» редакции 3.0 — из раздела Главное — Настройки по гиперссылке Внесение изменений в ЕГРЮЛ, ЕГРИП;

- в простом интерфейсе «1С:БизнесСтарта»* — из формы Настройки по гиперссылке Сформировать пакет документов (рис. 1).

Примечание:

* «1С:БизнесСтарт» — это простая и удобная программа, созданная на основе базовой версии «1С:Бухгалтерии 8» (ред. 3.0). В одном экземпляре программы можно вести учет только по одной организации или ИП. Данные пользователя, включая ИНН, «привязываются» к экземпляру программы при покупке и не могут быть изменены.

Рис. 1. Доступ к Помощнику «Внесение изменений в ЕГРЮЛ»

Работа в Помощнике состоит из 3 этапов:

На этапе Изменения указываются новые сведения, которые необходимо внести в государственный реестр и (или) учредительные документы. Для юридического лица Помощник позволяет внести изменения в следующие сведения:

- наименование организации;

- юридический адрес организации;

- руководитель;

- состав участников;

- виды деятельности (коды ОКВЭД).

Для индивидуального предпринимателя можно изменить только виды деятельности. При изменении ФИО, паспортных данных и адреса регистрации ИП уведомлять налоговую инспекцию не нужно, поскольку данными сведениями государственные органы обмениваются самостоятельно.

На рисунке 2 представлен этап Изменения Помощника на примере внесения изменений в состав кодов ОКВЭД юридического лица, требующих внесения изменений в устав (рис. 2).

Рис. 2. Этап «Изменения» Помощника

На этапе Заявление вносятся дополнительные сведения, необходимые для того, чтобы сформировать пакет документов — персональные данные заявителя, учредителей организации и способ регистрации изменений.

Программа предлагает следующие способы регистрации изменений:

- Лично — в этом случае подготовленный пакет документов следует распечатать и лично отнести в ИФНС;

- Через представителя — документы представляет доверенное лицо по доверенности, заверенной нотариально;

- По почте — документы заверяются у нотариуса и отправляются по почте с объявленной ценностью и описью вложения.

На этапе Регистрация автоматически формируется пакет документов, необходимый для регистрации изменений в регистрирующем органе, а также предлагается подробная инструкция по дальнейшим действиям (рис. 3).

Рис. 3. Этап «Регистрация» Помощника

В приведенном примере внесение изменений в ЕГРЮЛ повлекло изменение устава. Поэтому Помощник, помимо заполненного заявления о регистрации изменений в учредительных документах, предлагает готовый текст типового устава с внесенными изменениями и образец протокола собрания участников общества (который требуется заполнить самостоятельно). Помощник также напоминает о необходимости уплаты государственной пошлины. Пошлину можно уплатить:

- безналичным способом — Помощник подскажет банковские реквизиты;

- наличными денежными средствами через кассу банка — в этом случае Помощник предлагает распечатать готовую квитанцию.

После подготовки и представления пакета документов в ИФНС программа будет отслеживать изменения в государственном реестре и предложит автоматически перенести новые сведения в реквизиты организации, когда регистрация изменений будет завершена (рис. 4).

Рис. 4. Внесение изменений в ЕГРЮЛ

Новый функционал по внесению изменений в государственные реестры ЕГРЮЛ и ЕГРИП оказывает существенную поддержку организациям и ИП, особенно представителям малого бизнеса, у которых в штате нет юриста, позволяет сократить время, затраченное на подготовку документов, и тем самым минимизирует возможные риски.

Фиксированные страховые взносы за себя при закрытии ИП в 1С: Бухгалтерии предприятия ред. 3.0

Открыть ИП или ООО достаточно легко! А вот, чтобы закрыть организацию или того же ИП – нужно потрудиться. И в программах 1С есть свои нюансы таких специфических операций. В этой публикации раскроем секрет по какой формуле считаются фиксированные страховые взносы ИП за себя, а главное, как они начисляются в 1С: Бухгалтерии предприятия ред. 3.0.

Допустим, наш ИП Симонов С.И. прекратил свою деятельность 01.11.2022 г.

Зайдем в раздел «Главное» – «Налоги и взносы».

В открывшемся окне нас интересует пункт «Страховые взносы ИП».

Здесь стоит галочка, что предприниматель уплачивает взносы в фонды за себя.

Нам необходимо снять эту галочку.

Корректно это будет сделать, нажав на синюю гиперссылку «История изменений».

Добавим новую запись в этом регистре, укажем, что с 02.11.2022 г. предприниматель уже не уплачивает взносы в ПФР и ФФОМС (за себя).

В результате в регистре будут 2 записи: первая об открытии ИП с галочкой начисления и уплаты взносов, а вторая – о закрытии ИП.

Теперь нам надо убедиться, что программа сделает верный расчет фиксированных страховых взносов при выполнении регламентной операции «Закрытие месяца» в разделе «Операции».

Важный нюанс: начисление фиксированных страховых взносов ИП в программе происходит в декабре месяце. Всегда. Даже если ИП закрылся в феврале, мае, июле – не важно, начисление всё равно будет в декабре. Поэтому просто выполните закрытие месяца в хронологическом порядке до конца года.

Прежде чем мы посмотрим проводки, давайте обратимся к законодательству.

Согласно п. 5 ст. 430 НК РФ и Письму Минфина России от 24.12.2020 № 03-15-05/113662 фиксированные страховые взносы за год прекращения деятельности рассчитываются пропорционально количеству полных календарных месяцев, в течение которых у вас был статус ИП, а также количеству календарных дней в неполном месяце, в котором зарегистрировано прекращение вашей деятельности (включая день регистрации прекращения деятельности).

Фиксированный платеж за полные месяцы деятельности в качестве ИП считается так:

Фиксированный платеж за неполный месяц, в котором прекращена регистрация в качестве ИП необходимо рассчитать так:

Выполним расчет взносов для нашего ИП, заодно проверим расчеты программы.

Напомним, что ИП Симонов прекратил свою деятельность 01 ноября, значит количество полных календарных месяцев в статусе ИП в течение года у него 10 (с января по октябрь).

Согласно законодательства фиксированный размер взносов ИП за себя в 2022 году установлен в размере 34 445 руб. на обязательное пенсионное страхование (ОПС) и 8 766 руб. на обязательное медицинское страхование (ОМС).

Размер фиксированных взносов ИП в связи с прекращением деятельности составит:

на ОПС: (34 445 руб. / 12 мес. x 10 мес. + 34 445 руб. / 12 мес. / 30 дн. x 1 дн.) = 28 704,17 + 95,68 = 28 799,85 руб.

на ОМС: (8 766 руб. / 12 мес. x 10 мес. + 8 766 руб. / 12 мес. / 30 дн. x 1 дн.) = 7 305 + 24,35 = 7 329,35.

Программа рассчитала всё верно!

Срок уплаты фиксированных платежей на ОПС и ОМС при закрытии ИП — не позднее 15 календарных дней с даты, когда в налоговой инспекции вас снимут с учета в качестве предпринимателя (п. 5 ст. 432 НК РФ, Письмо Минфина России от 24.12.2020 N 03-15-05/113662).

Сдача отчетности при закрытии ИП

Закрытие ИП может быть выполнено по многим причинам. Ликвидация компании проводится по желанию самого предпринимателя, в соответствии с вынесенным судебной инстанцией решением или в процессе признания ИП банкротом. Сдача отчетности при закрытии ИП — обязательный этап. Важно соблюсти все нюансы, чтобы избежать проблем в дальнейшем. Многие также принимают решение о прекращении деятельности в качестве ИП, чтобы перейти в статус самозанятого.

Как подготовиться к закрытию ИП

Наличие заявления о закрытии ИП по форме Р26001 является обязательным условием, чтобы прекратить деятельность. Лишь после этого получится обзавестись уведомлением о снятии с учета индивидуального предпринимателя. По окончании описанной процедуры разрешается закрыть ИП и сняться с учета ИФНС.

Перед тем как переходить к заполнению документа, надлежит внести пошлину за закрытие ИП в сумме 160 рублей (по состоянию на 2021 год). При наличии в штате работников нужно позаботиться об их уведомлении о факте прекращения деятельности компании минимум за 2 месяца. Сделать это рекомендовано в письменном формате. В противном случае действие расценивается как нарушение трудового законодательства.

Подача заявления в налоговый орган осуществляется в бумажном или цифровом виде. Во втором случае требуется наличие собственной ЭЦП. Заявление рассматривается на протяжении 5 рабочих дней с даты подачи. Понадобится обязательно сдать налоговую декларацию, даже если показатели в ней нулевые.

До 2013 года требовалось также приложить справку из Пенсионного фонда о том, что ИП не имеет долгов перед ПФР. Однако теперь это не является обязательным к выполнению требованием. Налоговая инспекция самостоятельно отправляет запрос в ПФР.

Сдача отчетности существенно упрощается благодаря веб-сервису Астрал Отчет 5.0.

Как действует налоговая при закрытии ИП

Налоговая инспекция 5 суток отводит на проверку документации, после чего добавляет в ЕГРИП запись о том, что деятельность компании прекращается. ИП получает соответствующее свидетельство вместе с выпиской из ЕГРИП. При отсутствии в штате сотрудников налоговый орган сдает данные в ПФР о снятии ИП с регистрационного учета. У фонда есть 5 суток на то, чтобы снять компанию с учета.

Сдача отчетности при закрытии ИП

Закрытие ИП сопряжено со сдачей отчетности в различные инстанции. В налоговую инспекцию требуется сдать:

- заявление о прекращении компанией деятельности, ликвидационную декларацию за 2021 год — зависит от выбранной системы налогообложения;

- сдача отчетности при закрытии ИП подразумевает и рассчитанный 6-НДФЛ, а также справки по форме 2-НДФЛ;

- рассчитанные страховые взносы по сотрудникам.

Важно ответственно отнестись к вопросу соблюдения сроков.

Декларацию по УСН требуется подать до 25-го числа того месяца, который идет в ЕГРИП записи о ликвидации ИП.

Декларацию по ОСНО нужно успеть подать в следующие после внесения сроки: по НДФЛ — в течение 5 суток с момента прекращения деятельности, отчет по НДС — в стандартном порядке, то есть до наступления 25-го числа следующего месяца.

С патентной системой все проще: отчетность сдавать попросту не нужно.

А вот декларацию по ЕСХН надлежит успеть подать до 25-го числа месяца, наступившего после даты внесения в ЕГРИП записи о ликвидации индивидуального предпринимателя.

Нужно помнить и о сдаче отчетов в ПФР и ФСС. В указанные фонды требуется подать такую отчетность:

- 4-ФСС в Фонд соцстрахования, рассчитанный за время с начала года по дату подачи документа;

- отчетность по персонифицированному учету в Пенсионный фонд.

Закрытие ИП становится возможным лишь после отправки ряда бумаг. Нужно сдавать индивидуальные сведения по каждому сотруднику в соответствии с формой АДВ-1, не забыв добавить СНИЛС. Также в перечень обязательных для сдачи документов входят СЗВ-М, СЗВ-ТД, ДСВ-3, СЗВ-СТАЖ.

Закрытие ИП без сотрудников

Сдача отчетности при закрытии ИП становится существенно проще, если в штате не имеется сотрудников. В таком случае можно обойтись подачей заявления по форме Р26001 и уплатой государственной пошлины в размере 160 рублей. Однако второе условие необязательно к выполнению при отправке документации в цифровом формате. Это касается также МФЦ и нотариуса. Желательно представить бумагу, свидетельствующую о подаче сведений в ПФР.

При этом отправить заявление разрешается до погашения задолженностей по индивидуальному предпринимательству. Получив официальное уведомление о прекращении деятельности, понадобится позаботиться о погашении долгов за 15 суток.

Бланк заявления по форме Р26001

Закрытие ИП с сотрудниками

Если ИП работал с наемными сотрудниками в штате, процедура закрытия становится несколько сложнее. Требуется действовать по следующей схеме.

Сначала нужно решить вопрос с работниками. Это касается расчетов, а также подачи отчетов и уплаты взносов за каждого из них. По каждому из сотрудников должен быть подготовлен пакет бумаг. Требуется издать приказ о прекращении трудового договора, потом вносится запись в трудовые книжки по аналогии со сделанной в приказе. Следующий шаг — добавление записи в личную карточку работника. Требуется представить ее для ознакомления самому сотруднику с последующей простановкой подписи. В день увольнения каждый работник должен получить комплект документации: СЗВ-СТАЖ, справку 2-НДФЛ, СТД-Р, трудовую книжку. Важно также своевременно начислить сотрудникам заработную плату, компенсацию за неиспользованные отпускные дни.

Потом нужно снять с учета кассовую технику. Дальше решается вопрос с контрагентами и прочие дела.

Что еще нужно сделать при закрытии ИП

Сдача отчетности — далеко не весь список обязательных действий при закрытии ИП. Чтобы завершить процедуру ликвидации, понадобится выполнить следующие действия:

- Уведомить службу занятости о сокращении сотрудников. Уведомление надлежит отправить минимум за 2 месяца до даты увольнения.

- Погасить имеющуюся задолженность по налоговым отчислениям, взносам. В противном случае придется платить долги как обычному физлицу.

- Снять с учета кассу в случае ее наличия. Требуется подать соответствующее заявление в территориальный налоговый орган. Сделать это можно в онлайн-режиме, через сайт ФНС.

- Сообщить о закрытии ИП контрагентам. Также стоит запросить акты сверки, чтобы обнаружить задолженности, при их наличии.

- Закрыть расчетный счет в банке.

Весь необходимый функционал для работы с отчетами во время прекращения деятельности ИП содержится в 1С-Отчетность. С ее помощью можно выполнить необходимые действия максимально просто и быстро.

Как отразить закрытие ИП в 1С

При работе в программе 1С закрытие ИП может быть отражено следующим образом. Нужно перейти в разделе «Главное» в пункт «Налоги и отчеты», здесь выбрать «Страховые взносы (ИП)». Именно тут понадобится снять отметку с пункта под названием «ПФР и ФФОМС». Также надлежит обозначить дату, следующую за днем публикации в ЕГРИП данных о прекращении деятельности как индивидуальный предприниматель, нажать ОК.

Если ИП планирует сменить статус на самозанятый, нужно в этом же пункте выбрать «Система налогообложения» и поставить отметку напротив пункта «Налог на профессиональный доход». Обязательно ввести дату сдачи в ФНС заявления о постановке на учет как плательщика НПД.

Обязательства после закрытия ИП

Прекращение деятельности в качестве индивидуального предпринимателя не освобождает от ответственности перед кредиторами. Статья 24 ГК РФ гласит, что гражданину придется отвечать по обязательствам имеющимся имуществом. Это означает, что все долги будут взыскиваться как с физлица — с помощью судебной инстанции или посредством процедуры банкротства. Второй вариант также избирается в ситуации, когда должник не платит на протяжении 3 месяцев. Однако в этом случае 5 лет будет запрещено вести бизнес, в некоторых случаях закрывается и выезд за рубеж. По итогу судебного разбирательства может быть вынесено решение: мировое соглашение, реструктуризация имеющегося долга либо реализация имущества.

Важно исполнить обязательства и перед ПФР. ИП является работодателем для себя, так что нужно вовремя вносить страховые взносы за время пребывания в статусе индивидуального предпринимателя. Оплатить задолженность перед Пенсионным фондом потребуется и после закрытия ИП.

Основные ошибки при закрытии ИП

Процедура закрытия ИП подразумевает выполнение внушительного перечня действий. Нужно рассчитать сотрудников, сдать отчеты в ФНС и пр. При этом есть риск допустить ошибки. Наиболее распространены следующие:

- Несвоевременная сдача отчетности в налоговую инспекцию. Ликвидация ИП подразумевает необходимость уплаты налоговых отчислений на протяжении 15 дней.

- Неснятие с учета ККТ. Используемая кассовая техника должна быть снята с учета до момента отправки заявления о закрытии ИП.

- Уничтожение документов. Хранение бумаг является обязательным последующие 4 года с момента ликвидации компании. В случае с кадровыми документами этот срок увеличивается до десятков лет. Сюда входят приказы о приеме и увольнении работников, их личные дела и карточки, счета и пр. Квитанции и платежные документы достаточно сохранить на протяжении 6 лет.

Решившие прекратить деятельность индивидуальные предприниматели должны правильно действовать. Это касается и корректного расторжения трудовых отношений с сотрудниками. При отсутствии задолженностей, своевременной уплате взносов и налоговых отчислений процедура закрытия ИП занимает в пределах от нескольких суток до календарного месяца.