Как в 1с настроить расчет аванса по фактически отработанному времени

Дата публикации 14.02.2020

Использован релиз 3.0.75

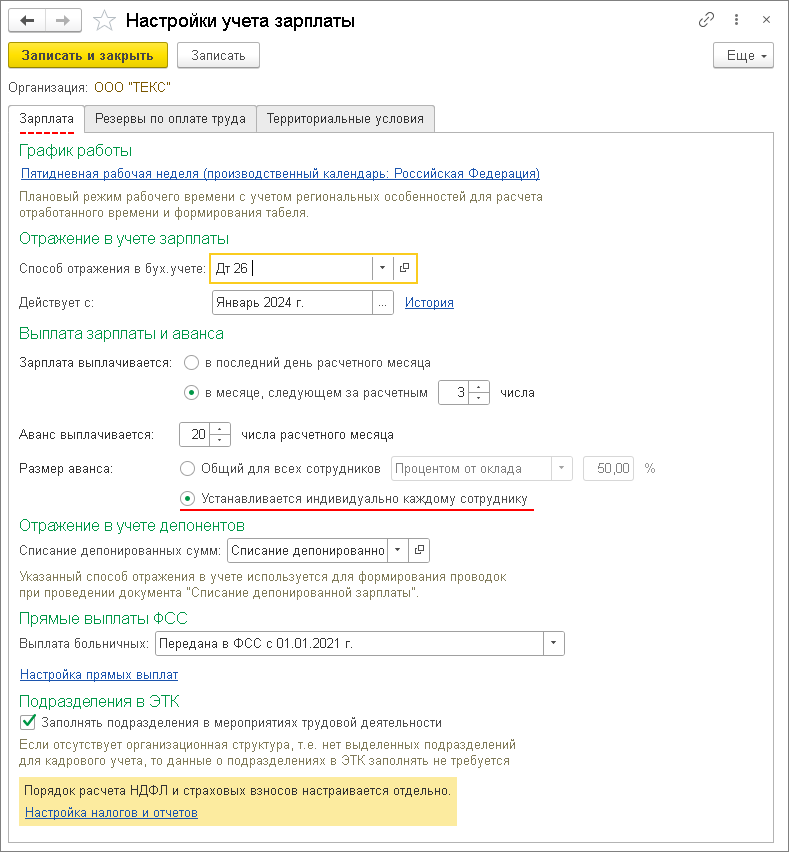

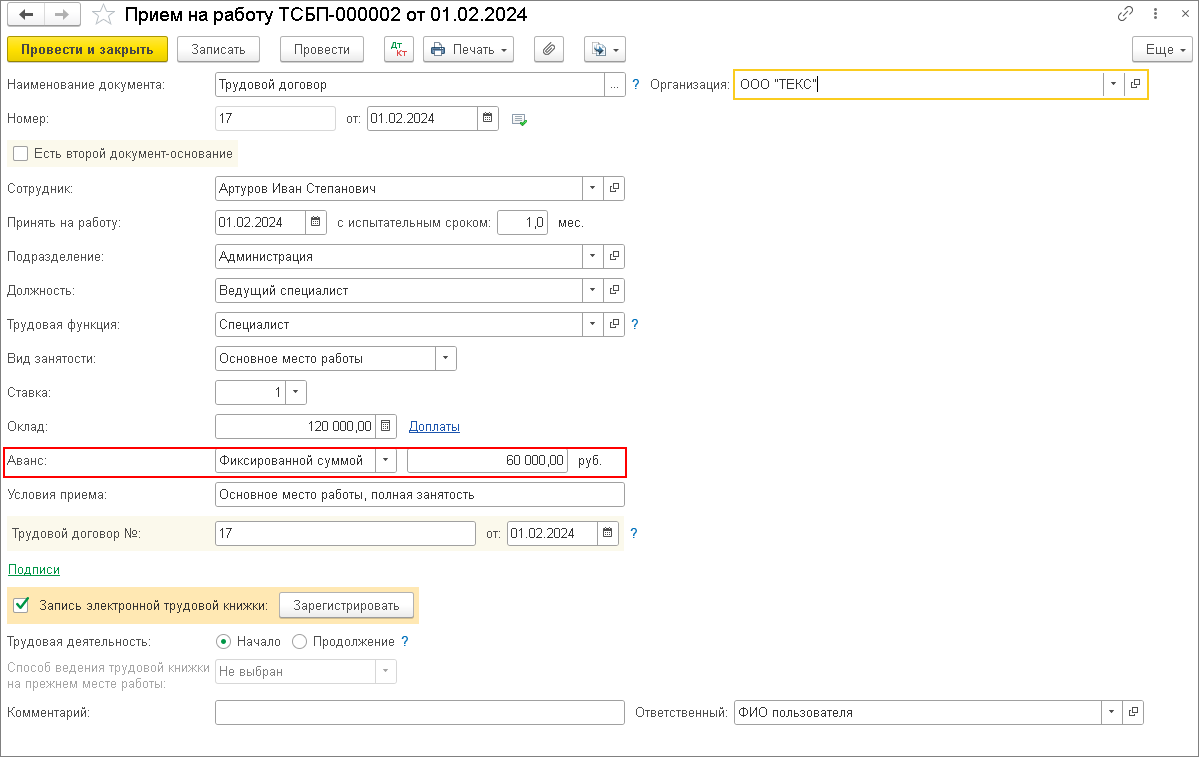

Порядок выплаты аванса (процентом от оклада, фиксированной суммой) в целом по организации или индивидуально по каждому сотруднику задается в настройках учета зарплаты (раздел Зарплата и кадры – Настройки зарплаты – ссылка "Порядок учета зарплаты") на закладке "Зарплата" в разделе "Выплата зарплаты и аванса" (рис. 1). Если порядок выплаты аванса у сотрудников отличается, установите переключатель в положение "Устанавливается индивидуально каждому сотруднику", тогда способ расчета и размер аванса можно будет задать в плановом порядке индивидуально для каждого сотрудника документами учета кадров: Прием на работу, Кадровый перевод (раздел Зарплата и кадры – Кадровые документы) (рис. 2).

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Аванс по зарплате в 1С: как рассчитать и выплатить

В периоды нестабильности у всех компаний возникают дополнительные вопросы с авансами сотрудникам. Рассказываем, как рассчитать и выплатить аванс по заработной плате в программе "1С:Бухгалтерия 8" (ред. 3.0)

Аванс по зарплате

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (ч. 6 ст. 136 ТК РФ).

При определении размера аванса следует учитывать фактически отработанное сотрудником время (фактически выполненную работу) (письмо Минтруда России от 10.08.2017 № 14-1/В-725, от 03.02.2016 № 14-1/10/В-660). Не платить аванс работодатель не имеет права даже при наличии заявления от сотрудника или соответствующей статьи в трудовом и коллективном договоре.

Если день выплаты аванса совпадает с выходным или нерабочим праздничным днем, его необходимо выплатить накануне этого дня (ч. 8 ст. 136 ТК РФ).

Невыполнение этих требований работодателем влечет за собой привлечение его к ответственности.

В программе реализовано два способа расчета аванса:

- фиксированной суммой;

- процентом от начислений, назначенных сотруднику в плановом порядке.

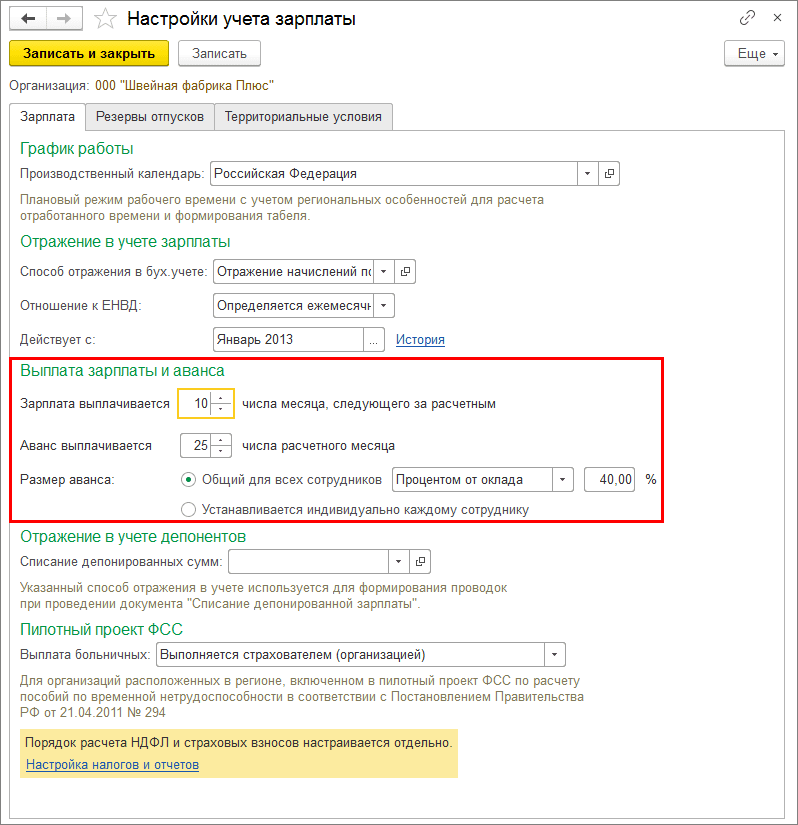

Порядок выплаты аванса может быть задан как для всей организации (порядок выплаты будет одинаковый для всех сотрудников организации), так и индивидуально для каждого сотрудника. Выбор производится в настройках учета зарплаты (раздел Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты) на закладке Зарплата в разделе Выплата зарплаты и аванса. В настройках по умолчанию указано, что размер аванса Общий для всех сотрудников и расчет аванса производится Процентом от оклада в размере 40% (рис. 1).

Если порядок выплаты аванса у сотрудников отличается, установите переключатель в положение Устанавливается индивидуально каждому сотруднику, тогда способ расчета и размер аванса можно будет задать индивидуально для каждого сотрудника документами учета кадров: Прием на работу, Кадровый перевод (раздел Зарплата и кадры — Кадровые документы). При указании способа расчета аванса Фиксированной суммой размер аванса указывается в рублях, при указании способа расчета Процентом от оклада — в процентах.

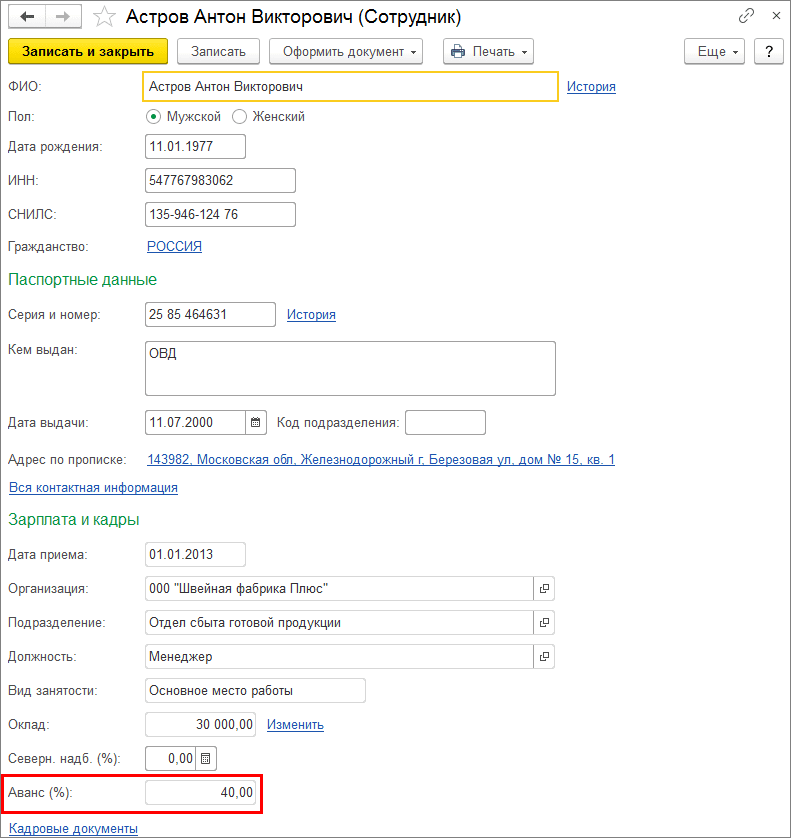

В программе сохраняется история изменения аванса сотрудника. Актуальную информацию об авансе сотрудника можно посмотреть в его карточке (раздел Зарплата и кадры — Сотрудники) в поле Аванс (доступно только при индивидуальном порядке выплаты аванса) (рис. 2).

Расчет и выплата аванса

Расчет и выплата аванса по заработной плате производится с помощью документов выплаты: Ведомость в кассу (раздел Зарплата и кадры — Ведомости в кассу) (рис. 3) или Ведомость в банк (раздел Зарплата и кадры — Ведомости в банк). В указанных документах в поле Вид выплаты необходимо указать характер выплаты Аванс, установив переключатель в соответствующее положение.

Указанное значение используется для автоматического заполнения табличной части документа и расчета сумм к выплате. При нажатии на кнопку Заполнить заполнение документа производится автоматически по всем сотрудникам организации, которым задан аванс. Причем сумма аванса к выплате рассчитывается без учета отработанного времени. Аванс выплачивается ровно в таком размере указанном в ведомости. Причем способ расчета Процентом от тарифа подразумевает собой расчет аванса процентом от всех начислений, назначенных сотруднику в плановом порядке.

В зависимости от того, как выплачивается аванс сотруднику (через кассу или через банк), подробные действия по выплате рассматриваются в статьях:

Начисление и выплата аванса в ЗУП 3.1 — пошаговая инструкция для начинающих

Начисление за первую половину месяца традиционно называется «авансом». Это операция, к моменту расчета которой в программу уже должны быть введены все произошедшие за первую половину месяца кадровые изменения (приемы, переводы и увольнения сотрудников), изменения окладов и других плановых начислений, отражены все разовые начисления и проведены все неявки сотрудников за первую половину месяца.

В данной статье мы не будем рассматривать подробно, как отразить все произошедшие за первую половину месяца события в информационной базе 1С 8.3 ЗУП 3.1, при необходимости эту информацию Вы можете найти в перечисленных ниже статьях, размещенных в открытом доступе, а также в материалах рубрикатора ЗУП портала БухЭксперт8 для коммерческих подписчиков. Мы же представим, что все эти шаги уже выполнены, и теперь нам необходимо начислить и выплатить сотрудникам аванс.

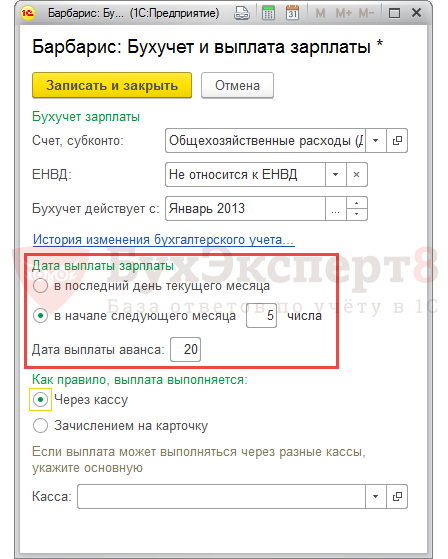

Настройки дат выплаты аванса и заработной платы в 1С

В ст. 136 ТК РФ сказано, что выплачивать заработную плату за месяц необходимо не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Поэтому получается, что выплата заработной платы осуществляется не реже чем через 15 календарных дней.

В программе для этих целей в карточке Организации ( Настройка – Предприятие – Организации ) на вкладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты задаются даты выплаты:

- заработной платы – можно установить переключатель в положение в последний день текущего месяца или в положение в начале следующего месяца и задать необходимую дату выплаты;

- аванса – необходимо задать дату выплаты.

Например, в организации установлено, что аванс выплачивается 20 числа, а окончательный расчет по заработной плате производится 5 числа следующего месяца.

В этом случае настройки по датам выплаты будут выглядеть следующим образом:

Варианты расчета аванса и документы, в которых рассчитывается аванс

В 1С:ЗУП предусмотрено три возможных варианта расчета аванса:

- Фиксированной суммой

- Процентом от тарифа – процент рассчитывается от фонда оплаты труда (ФОТ) сотрудника

- Расчетом за первую половину месяца – расчет производится в документе Расчет за первую половину месяца на основании данных об отработанном времени за первую половину месяца

Вариант расчета аванса может задаваться для каждого сотрудника отдельно в документах:

- Прием на работу на вкладке Оплата труда в поле Аванс

- Кадровый перевод на вкладке Оплата труда в поле Аванс

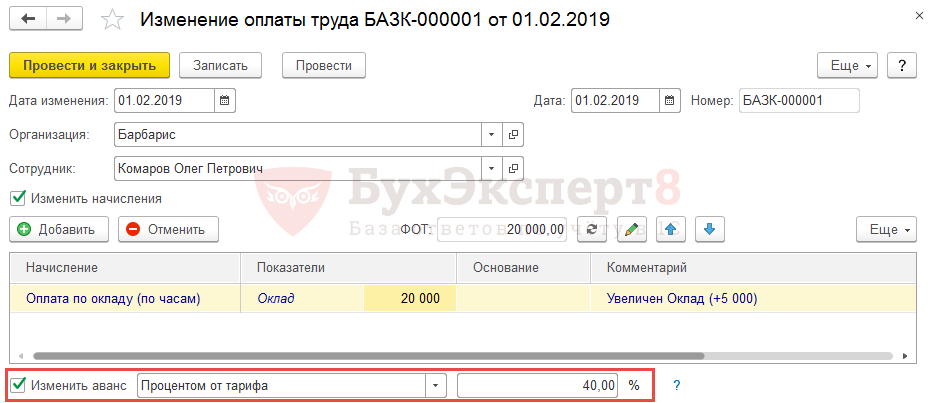

- Изменение оплаты труда ( Зарплата – Изменение оплаты сотрудников – Изменение оплаты труда ) в поле Изменить аванс

- Изменение аванса ( Зарплата – Изменение аванса )

Например, с 1 февраля по сотруднику Комарову О.П. меняется размер оклада с 15 000 руб. до 20 000 руб. и способ расчета аванса устанавливается как 40% от тарифа.

В этом случае по сотруднику Комарову О.П. вносится документ Изменение оплаты труда , где способ расчета аванса выбирается, как Процентом от тарифа и указывается его размер – 40%:

В зависимости от того, какой способ расчета аванса задан для сотрудника, расчет суммы аванса производится разными документами:

- Фиксированной суммой – расчет в Ведомости… со значением в поле Выплачивать – Аванс

- Процентом от тарифа – расчет в Ведомости… со значением в поле Выплачивать – Аванс

- Расчетом за первую половину месяца – расчет в документе Начисление за первую половину месяца ( Зарплата – Начисления за первую половину месяца )

Шаг 1. Утверждение документов перед расчетом аванса

Утверждение документов-отклонений перед расчетом аванса

После ввода кадровиком документов, регистрирующих отклонения сотрудника, работу с документами продолжает расчетчик. Пока расчетчик не утвердит данные документы они не будут влиять на начисление аванса и суммы по ним не будут считаться начисленными.

Утверждение разовых начислений перед расчетом аванса

В первой половине месяца могут вноситься документы с дополнительными разовыми начислениями. Они могут регистрироваться документами:

- Премия

- Разовые начисления

- Материальная помощь

- Единовременное пособие за счет ФСС

- Доход в натуральной форме

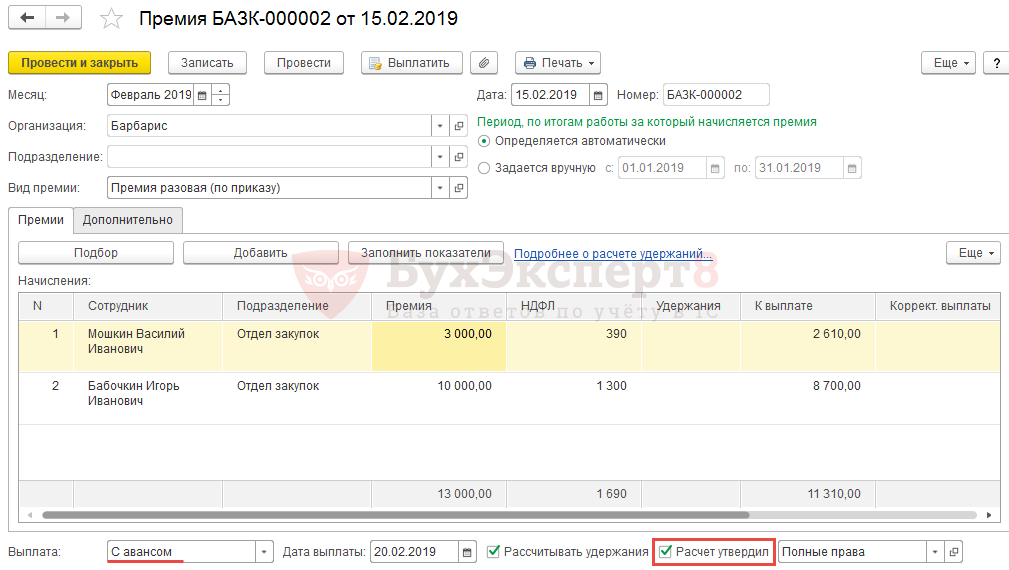

Если выплату таких сумм планируется произвести в аванс, то такие документы должны быть утверждены расчетчиком, т.е. в них должен быть установлен флажок Расчет утвердил :

Если в программе 1С 8.3 ЗУП работает только один пользователь, то при проведении документов они сразу считаются утвержденными, и учитываются при начислении аванса. При этом флажки Расчет утвердил или Время учтено в документах не отображаются.

В этом случае, чтобы документы не влияли на расчет аванса или выплачиваемые в аванс суммы, их следует снять с проведения.

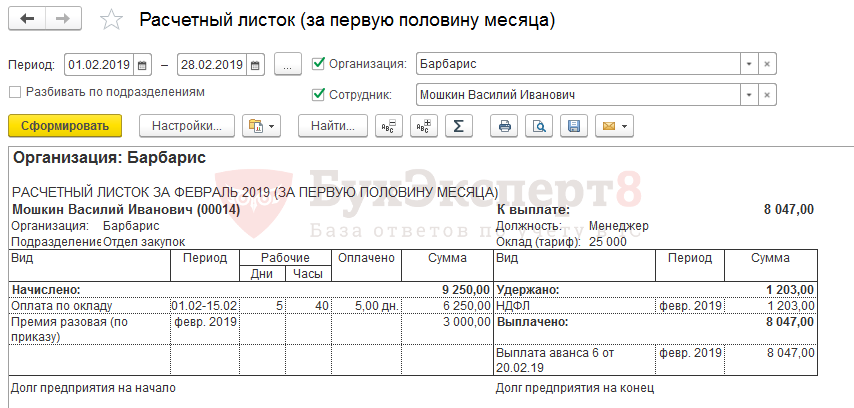

Например, сотрудникам Мошкину В.И. и Бабочкину И.И. в феврале начислена разовая премия по приказу руководству за январь в размере 3 000 руб. и 10 000 руб. соответственно.

Для этого оформляется документ Премия , где указываются сотрудники и суммы премий по ним. Так как выплата будет производиться вместе с авансом, то в поле Выплата следует указать С авансом , установится плановая дата выплаты аванса – 20 февраля. Автоматически в документе рассчитается НДФЛ. Расчетчику остается только утвердить документ:

Шаг 2. Расчет аванса

Начисление аванса при способах его расчета «Фиксированной суммой» и «Процентом от тарифа»

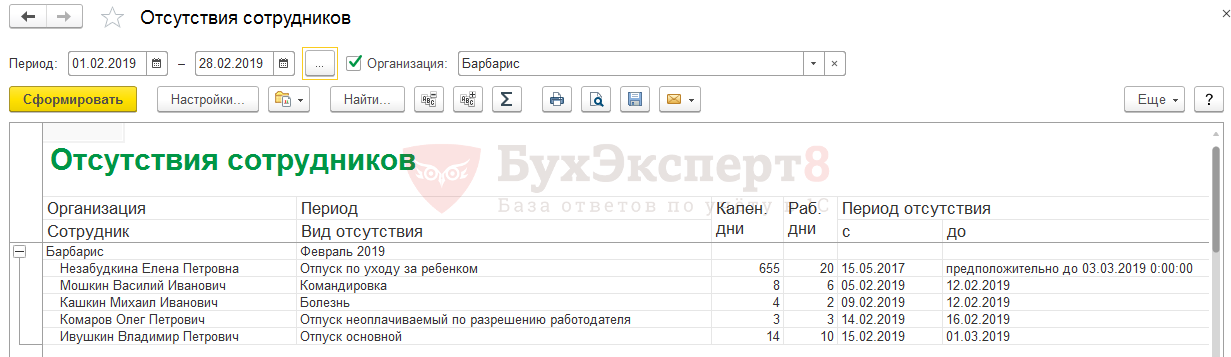

При установленном способах расчета аванса: Фиксированной суммой и Процентом от тарифа в Ведомости… при расчете аванса не учитываются внесенные отклонения от графика работы сотрудника. Однако мы рекомендуем их вносить, т.к. это позволит контролировать отсутствие сотрудников с помощью отчета Отсутствия сотрудников ( Кадры – Кадровые отчеты — Отсутствия сотрудников ) и позволит избежать переплат:

В этих случаях придется рассчитывать аванс с учетом отклонений и вносить в Ведомость… полученную сумму вручную.

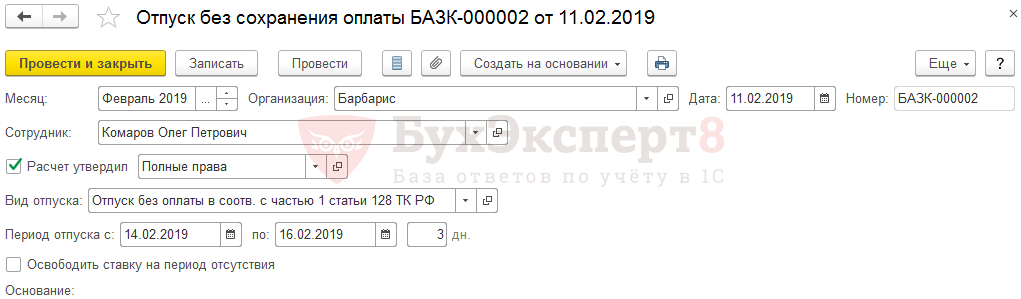

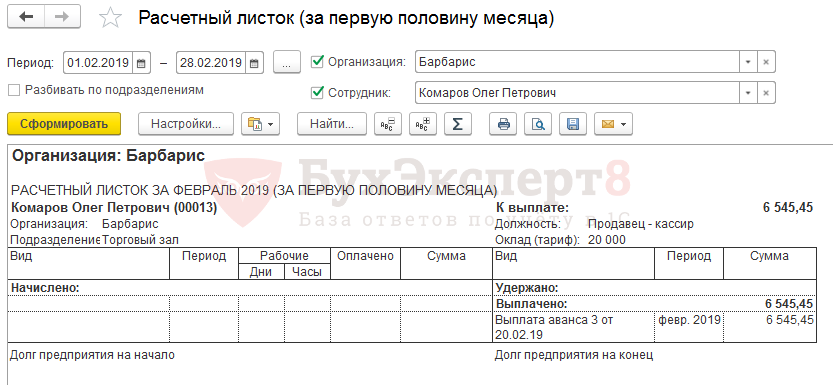

Например, у сотрудника Комарова О.П. задан способ расчета аванса – 40% от тарифа. С 14 по 16 февраля сотрудник взял отпуск за свой счет. Для этого перед расчетом аванса был внесен и утвержден документ Отпуск без сохранения оплаты ( Зарплата – Отпуска – Отпуск без сохранения оплаты ):

Согласно сменному графику работы сотрудника в эти три дня он работал по 8 часов в день.

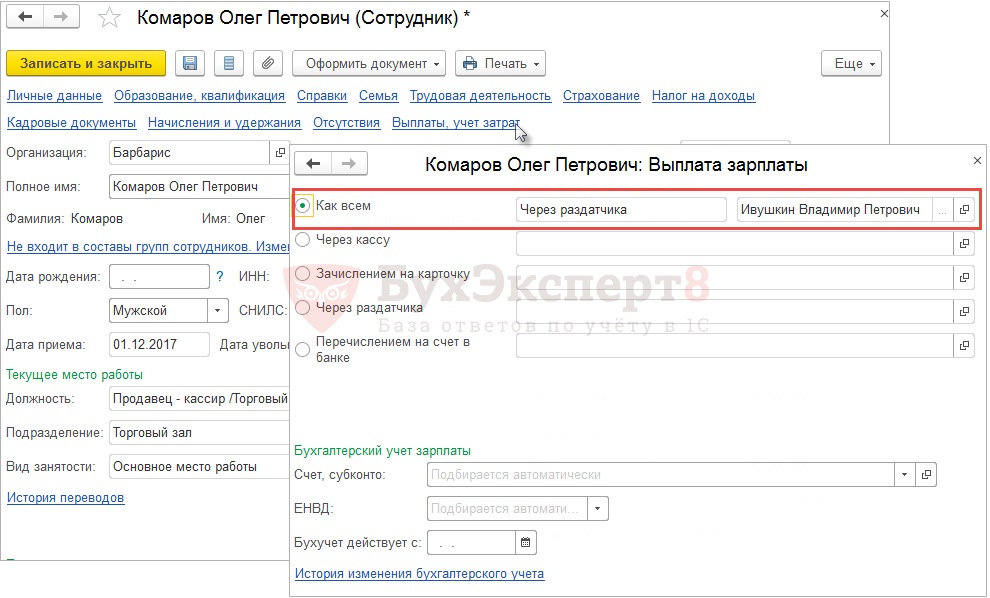

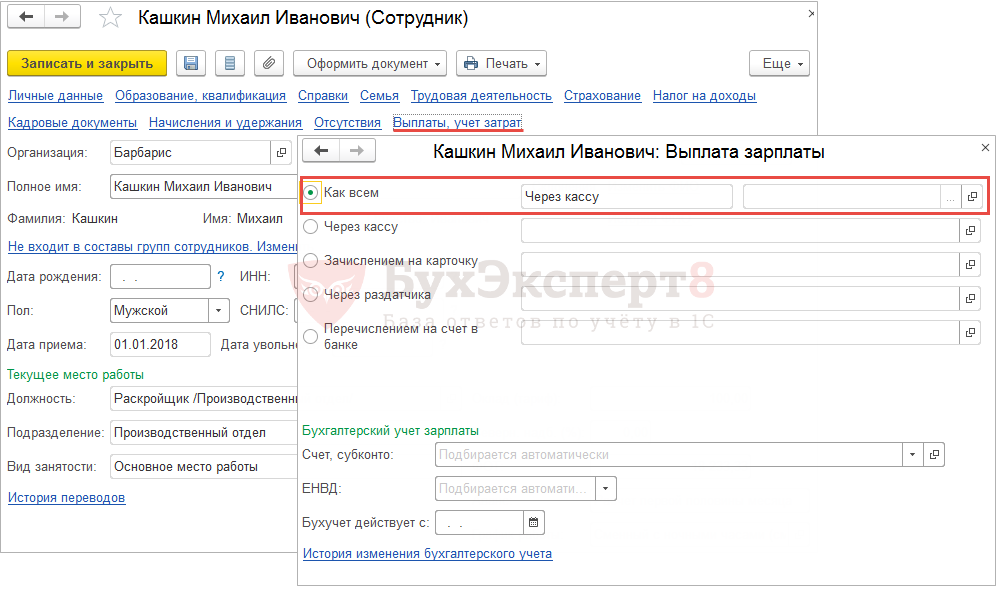

Сотрудникам подразделения Торговый зал, в котором работает Комаров О.П., установлено место выплаты зарплаты — через раздатчика Ивушкина В.П. Данное место отражается в карточке сотрудника по ссылке Выплат, учет затрат :

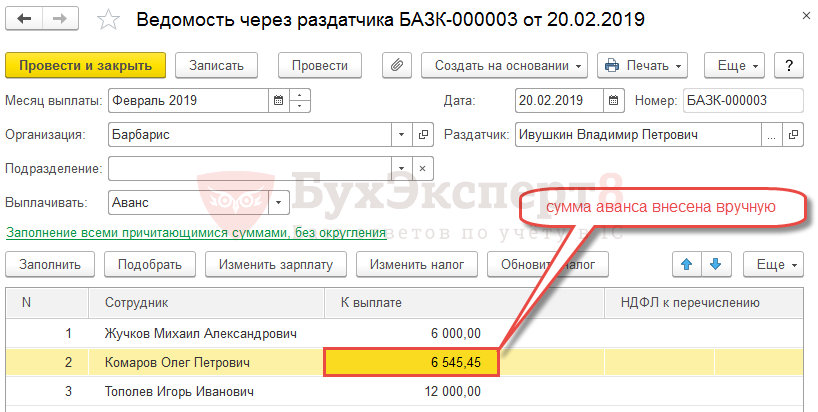

В этом случае для расчета аванса следует создать и заполнить документ Ведомость через раздатчика , указав в поле Выплачивать значение Аванс . Однако даже несмотря на то, что документ Отпуск без сохранения оплаты утвержден, сумма аванса будет рассчитана в полном размере, без учета отсутствия сотрудника за дни первой половины месяца: 14 и 15 февраля. Поэтому следует пересчитать сумму аванса с учетом отпуска за свой счет и внести полученное значение вручную:

- 20 000 (Оплата по окладу (по часам)) * 40% (% от тарифа) * 72 (кол-во отработанных часов за первую половину месяца) / 88 (норма часов за первую половину месяца) = 6 545,45 руб.

Начисление аванса при способе его расчета «Расчет за первую половину месяца»

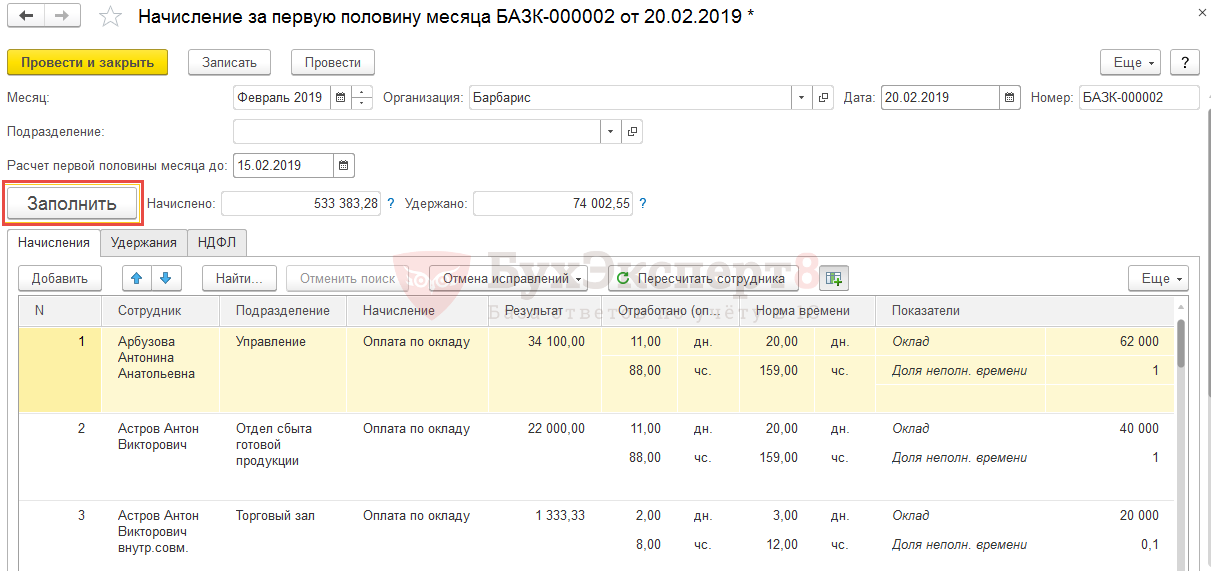

Для сотрудников, у которых способ расчета аванса указан – Расчет за первую половину месяца , начисление сумм аванса производится документом Начисление за первую половину месяца . Данные документ учитывает отработанное время сотрудника с 1 по 15 число месяца начисления аванса, т.е. производится «честный расчет», с учетом всех утвержденных отклонений. Начисление производится по кнопке Заполнить :

Расчет начислений

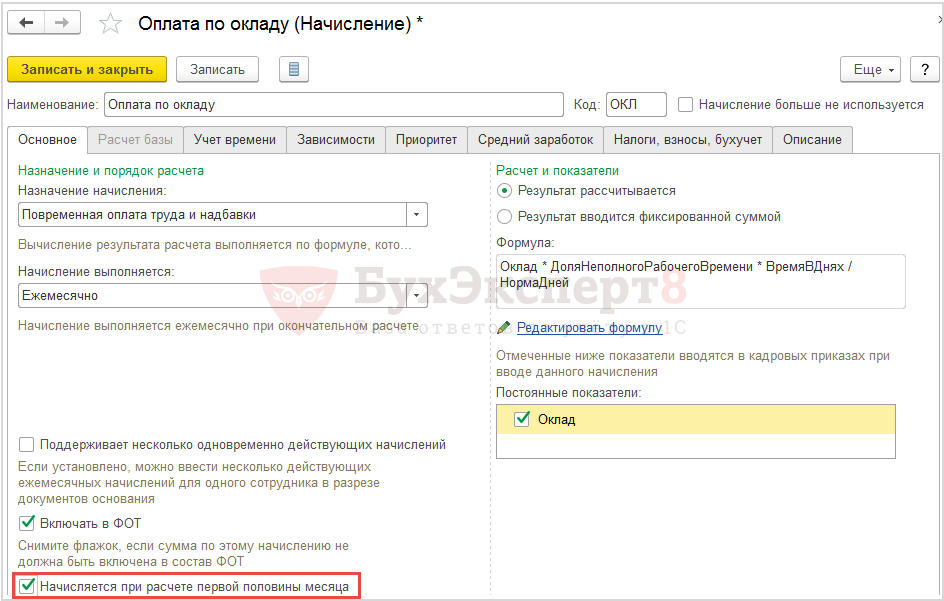

На вкладку Начисления – попадают плановые начисления сотрудников, для которых в настройках установлен флажок Начисляется при расчете первой половины месяца :

Например, сотрудник Кашкин М.И. с часовой тарифной ставкой 100 руб. График у сотрудника сменный с ночными часами. В организации доплата за работу в ночное время составляется 20%. Для сотрудника задан способ расчета аванса – Расчет за первую половину месяца .

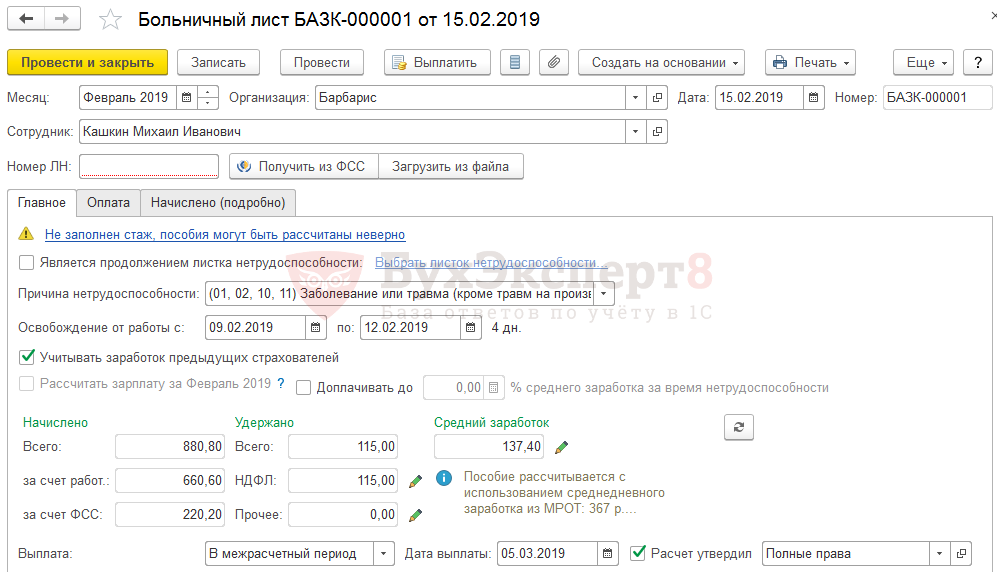

15 февраля сотрудник принес больничных лист с 9 по 12 февраля.

Так как документ был принесен до даты расчета и выплаты аванса (до 20 числа), то документ Больничный лист был внесен и утвержден:

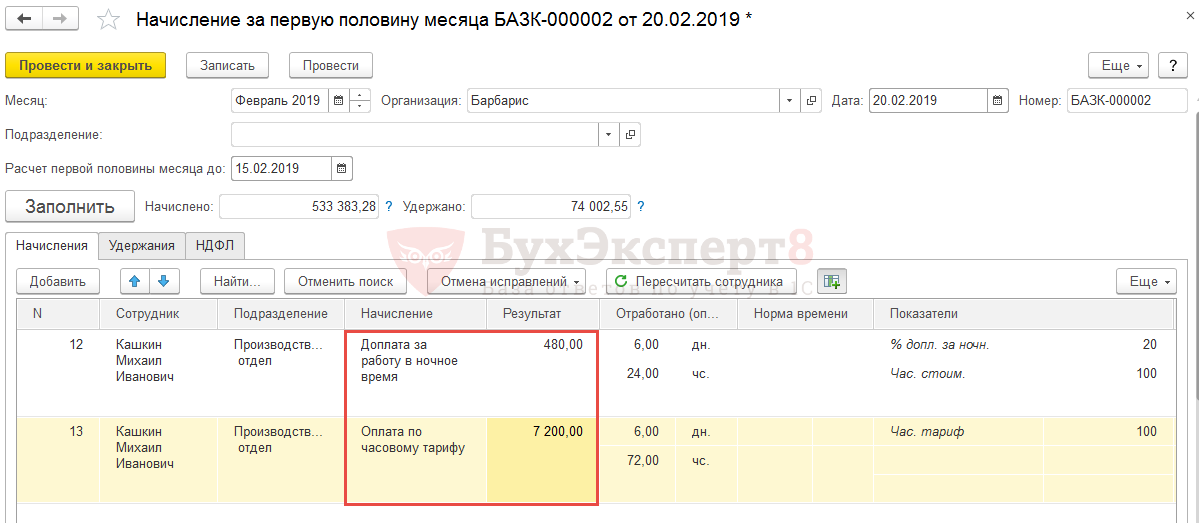

Начисление суммы аванса производится в документе Начисление за первую половину месяца :

- 100 (стоимость часа) * 72 (кол-во отработанных часов за 1-ю половину месяца) = 7 200,00 руб.

- 100 (стоимость часа) * 20 (процент доплаты за ночные часы) /100 * 24 (кол-во ночных часов) = 480 руб.

Расчет удержаний

На вкладке Удержания рассчитываются плановые удержания сотрудников, для которых в настройках установлен флажок Удерживается при расчете первой половины месяца :

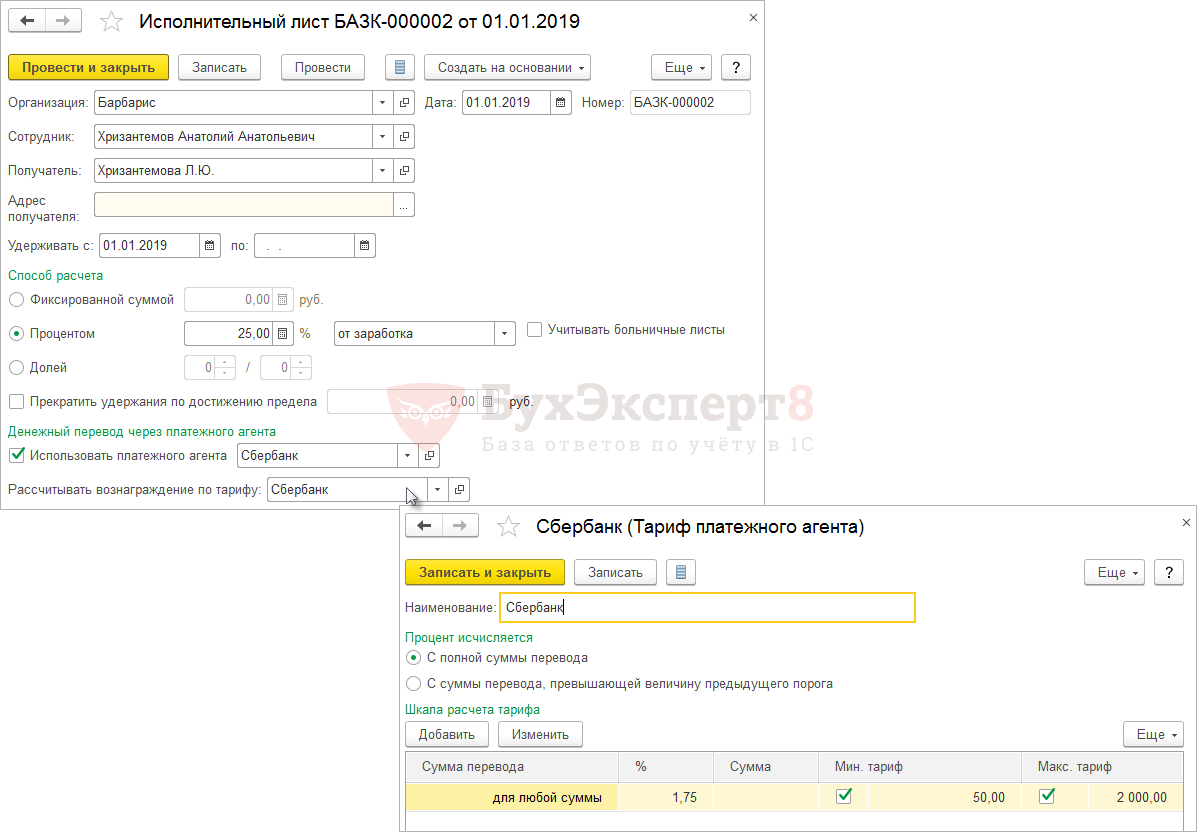

Например, по Хризантемову А.А. введен документ Исполнительный лист на удержание с 1 января алиментов в размере 25% от заработка в пользу Хризантемовой Л.Ю. Перевод денег осуществляется на банковский счет получательницы, комиссия банка удерживается из заработка сотрудника по тарифу Сбербанка:

За первую половину февраля 2019 г. сотруднику начислена Оплата по окладу в размере 16 500 руб. и НДФЛ – 2 145 руб.

- Удержание по исполнительному документу :

- (16 500 руб. <Оплата по окладу (по часам)> — 2 145 руб. <НДФЛ>) * 25% <процент по исполнительному листу> = 3 588,75 руб.

- Вознаграждение платежного агента , где сравнивается несколько значений:

- минимальный тариф = 50 руб.

- процент по тарифу:

- 3 588,75 руб. (сумма исполнительного листа) * 1,75% (процент по тарифу банка) = 62,80 руб.

- максимальный тариф = 2 000 руб.

Расчет НДФЛ

На вкладке НДФЛ рассчитывается НДФЛ с начислений документа. Данный НДФЛ уменьшает в дальнейшем выплачиваемую сумму аванса, но к удержанию не попадает. Т.е. он рассчитывается только для того, чтобы не переплатить сотруднику в случае, если работник будет полностью отсутствовать во второй половине месяца.

- 14 208,74 (сумма отпускных) * 13% = 1 847 руб.

Рассмотрим, как будет рассчитан НДФЛ при начислении аванса сотруднику. За первую половину февраля сотруднику начисляется оплата по окладу в сумме 15 000 руб.

В документе Начисление за первую половину месяца НДФЛ рассчитывается только с оплаты по окладу, сумма отпускных уже не учитывается, так как НДФЛ с отпускных уже был исчислен ранее.

- 15 000 <Оплата по окладу> * 13% = 1 950 руб.

Шаг 3. Заполнение ведомости на выплату аванса и перечисления НДФЛ в аванс с дополнительных разовых выплат

Суммы к выплате аванса

Для выплаты аванса в программе ЗУП 3.1 используются несколько видов документов, расположенных в разделе Выплаты :

- Ведомость в кассу – для выплаты аванса через кассу

- Ведомость в банк — для выплаты аванса в рамках зарплатного проекта

- Ведомость на счета — для выплаты аванса вне рамок зарплатного проекта, т.е. на личные карточки/счета сотрудников

- Ведомость через раздатчика — для выплаты аванса через ответственное лицо (раздатчика)

Для выплаты аванса в Ведомости… :

- в поле Месяц указывается месяц, за который выплачивается аванс

- в поле Выплачивать задается значение — Аванс

После этого нажимается кнопка Заполнить в колонка К выплате заполняется:

- суммами аванса, которые непосредственно рассчитываются в Ведомости… для сотрудников со способом расчета аванса Фиксированной суммой или Процентом от тарифа;

- суммами рассчитанного аванса (за минусом НДФЛ и удержаний) из документа Начисление за первую половину месяца по сотрудникам со способом начисления аванса — Расчет первой половины месяца;

- суммами дополнительных разовых начислений (за минусом НДФЛ и удержаний), выплата которых была указана вместе с авансом.

Попадание сотрудника в тот или иной вид Ведомости… определяется местом выплаты зарплаты, который может быть указан на уровне справочников (расположены по мере увеличения приоритета):

- Организации

- Подразделения

- Сотрудники

Например, при автоматическом заполнении Ведомости в банк будут включены только те сотрудники, аванс по которым выплачивается по зарплатному проекту, и не попадут те, аванс по которым выплачивается через кассу. В этом случае сотрудники, аванс по которым выплачивается через кассу, могут попасть в Ведомость в банк по кнопке Подобрать .

Место выплаты заработной платы, установленное для сотрудника, можно посмотреть в карточке сотрудника по ссылке Выплаты, учет затрат :

Если сотрудники со способом расчета аванса: Фиксированной суммой или Процентом от тарифа отсутствовали по причине неоплачиваемых отпусков и т.п. с 1 по 15 число месяца и информация по отсутствиям была внесена в программу, то такие сотрудники не попадут в табличную часть документа. Сотрудники, которые находились на больничном или в оплачиваемом отпуске, попадут в документ.

- согласно схеме принятой в организации введен, но не утвержден документ Командировка с 5 по 12 февраля (подробнее о данной схеме смотрите в статье 1С ЗУП 8.3 — самоучитель для начинающих с видеоуроками — Шаг 2. Утверждение документов перед расчетом аванса)

- введен и утвержден документ Премия , суммы по которому выплачиваются в аванс. Сумма премии составила 3 000 руб. и НДФЛ с нее – 390 руб.

- в документе Начисление за первую половину месяца рассчитана сумма аванса 6 250,00 и НДФЛ – 813 руб.

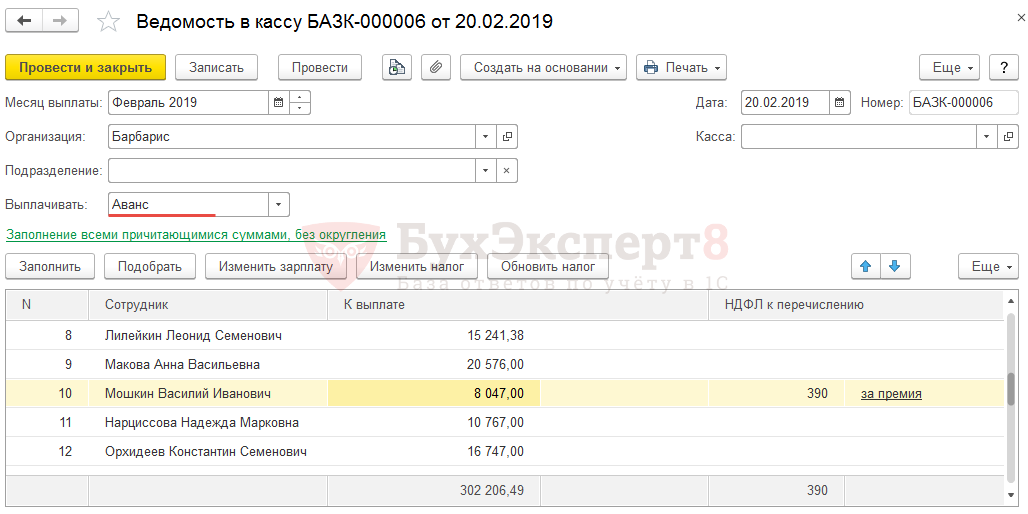

Для регистрации выплаты аванса вводится и заполняется документ Ведомость в кассу :

- 3 000 (премия) — 390 (НДФЛ с премии) + 6 250 (сумма аванса) – 813 (НДФЛ с аванса) = 8 047 руб.

НДФЛ с аванса

В общем случае НДФЛ с аванса не удерживается и не перечисляется, если только выплата аванса не приходится на последний день месяца.

Если у сотрудника были произведены разовые начисления ( Премия , Разовое начисление и т.п.) с указанием выплаты вместе с авансом, то в этом случае НДФЛ рассчитывается в документах-начислениях и попадает в Ведомость… на выплату аванса. При проведении документа происходит его удержание и возникает обязанность организации перечислить этот НДФЛ в бюджет.

- согласно схеме принятой в организации введен, но не утвержден документ Командировка с 5 по 12 февраля (подробнее о данной схеме смотрите в статье 1С ЗУП 8.3 — самоучитель для начинающих с видеоуроками — Шаг 2. Утверждение документов перед расчетом аванса). НДФЛ в документе не рассчитан, т.к. выплата намечена с зарплатой;

- введен и утвержден документ Премия , суммы по которому выплачиваются в аванс. Сумма премии составила 3 000 руб. и НДФЛ с нее – 390 руб.

- в документе Начисление за первую половину месяца рассчитана сумма аванса 6 250,00 и НДФЛ – 813 руб.

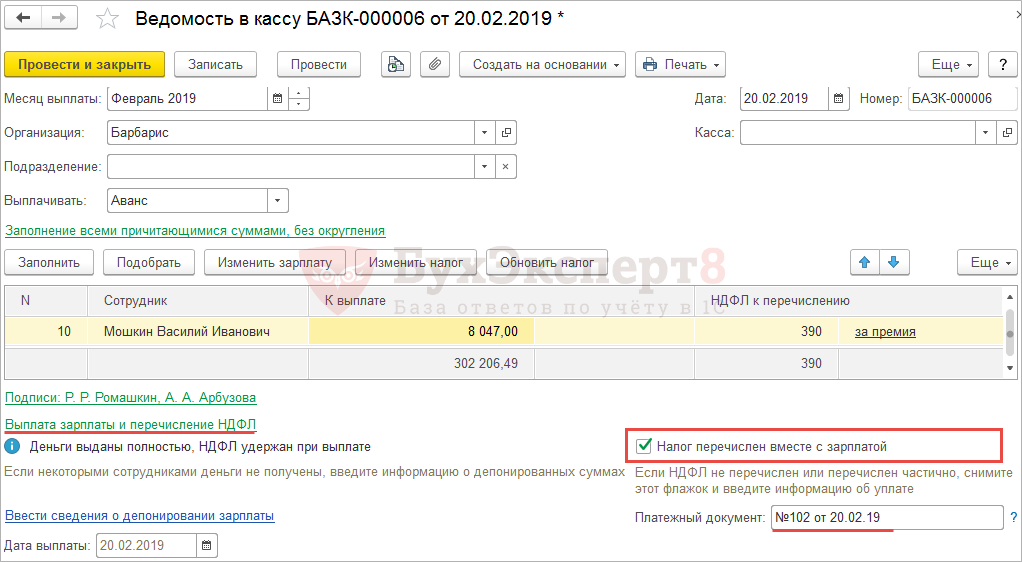

В этом случае при создании Ведомости в кассу на выплату аванса в колонку НДФЛ к перечислению попадает только сумма НДФЛ из документа Премия в размере 390 руб.:

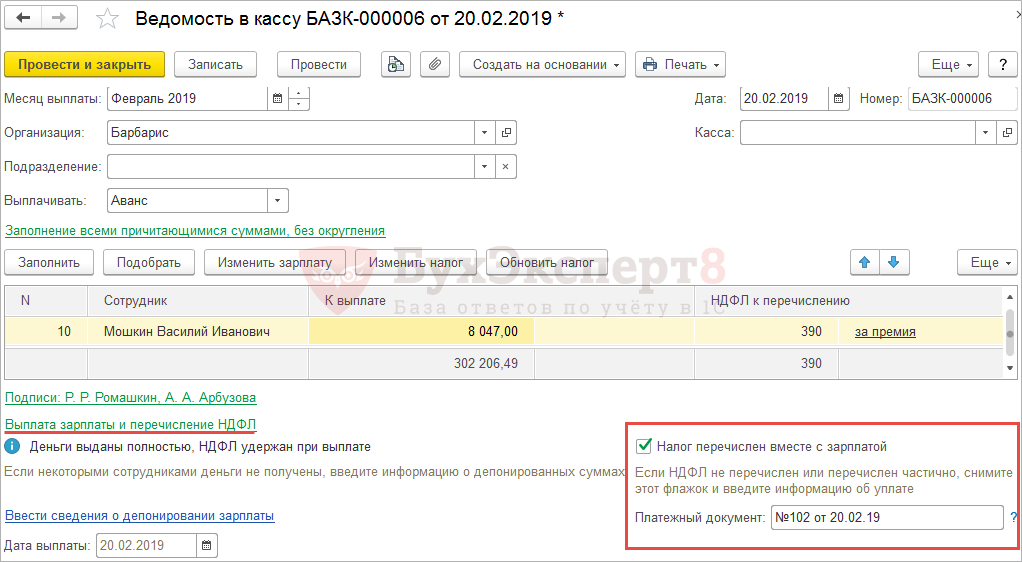

Для того, чтобы в программе зарегистрировать факт перечисления НДФЛ в бюджет в этот же день одним платежным документом, необходимо в документе Ведомость… в разделе Выплата зарплаты и перечисление НДФЛ оставить взведенным флажок Налог перечислен вместе с зарплатой :

В этом случае в качестве перечисленной суммы фиксируется общая сумма из колонки НДФЛ к перечислению .

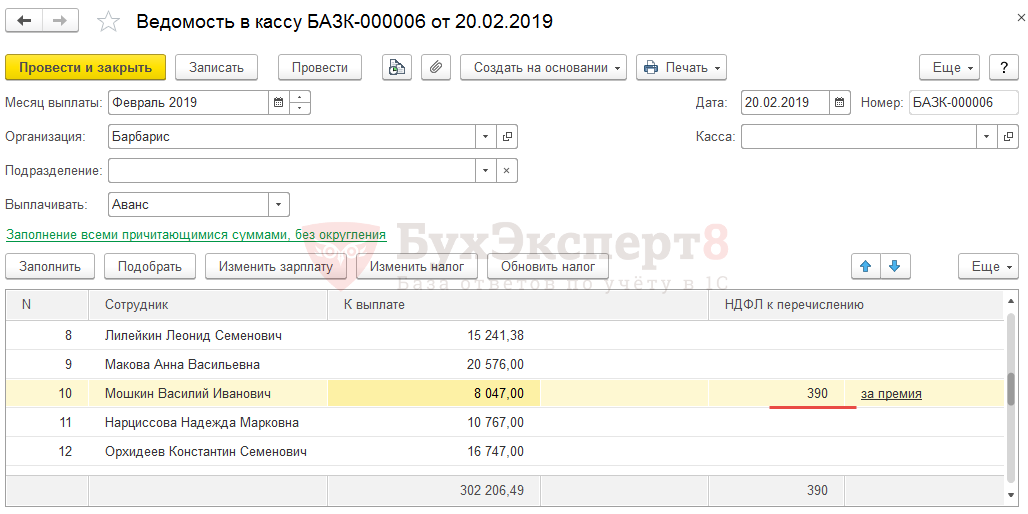

Например, по сотруднику Мошкину В.И. при выплате аванса за февраль был удержан и перечислен НДФЛ с премий в размере 390 руб. Выплата аванса и перечисление налога было произведено 20 февраля по платежному поручению № 102.

В программе информация по перечисленному налогу будет отражена в документе Ведомость в кассу , которым был выплачен аванс, следующим образом:

Будет зафиксирована перечисленная сумма из колонки НДФЛ к перечислению в размере 390 руб.

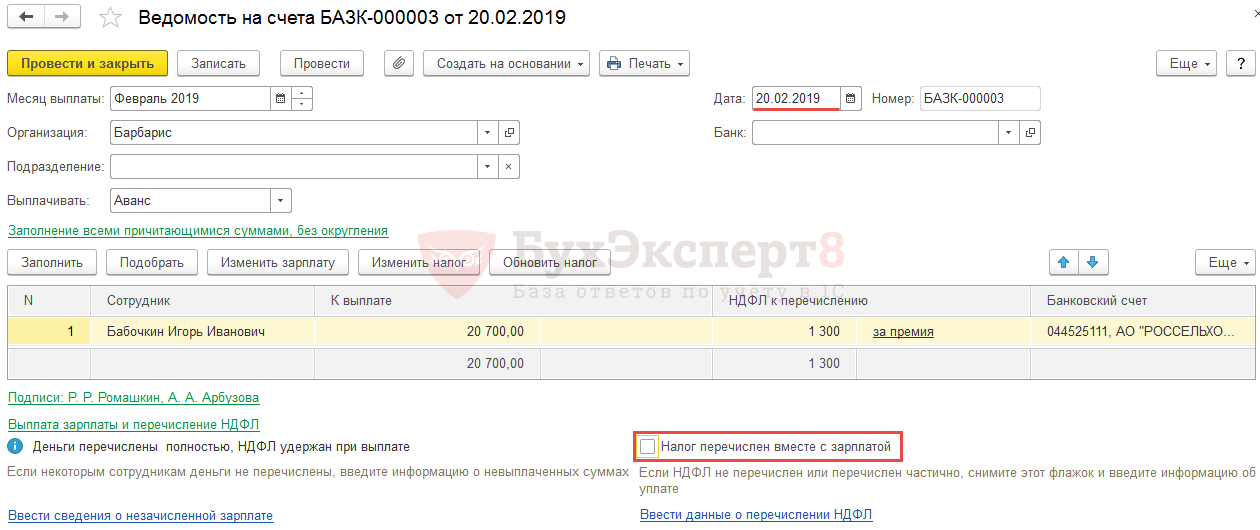

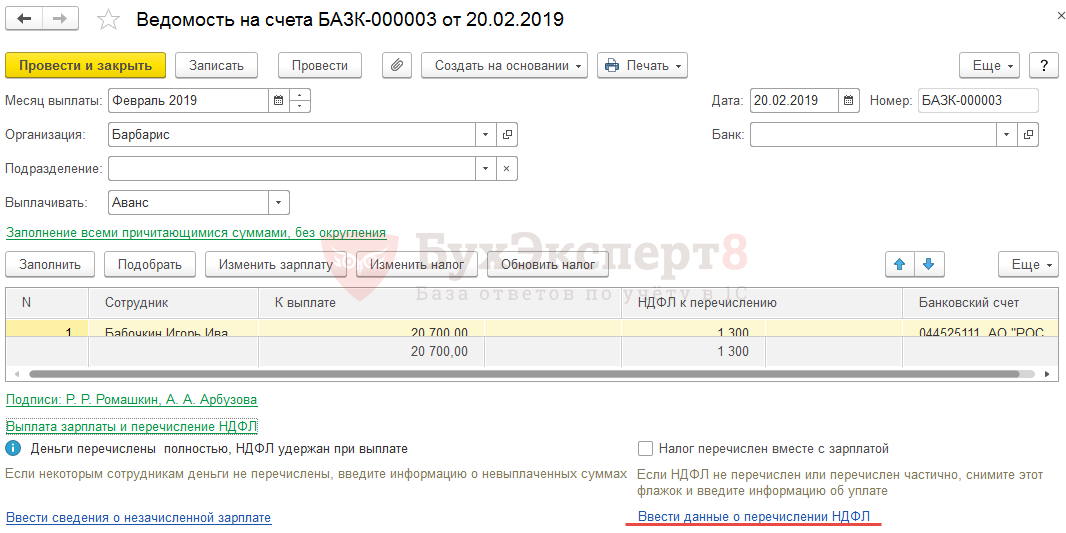

Если перечисление НДФЛ производится в другой день или несколькими платежными поручениями, то в Ведомости… флажок Налог перечислен вместе с зарплатой следует снять:

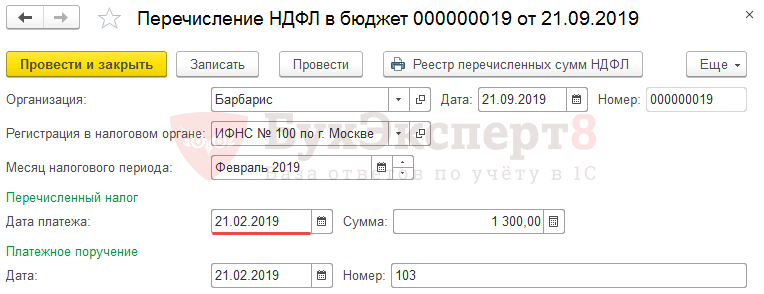

По сумме перечисленной в бюджет следует зарегистрировать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет – Перечисление НДФЛ в бюджет ):

Ввести данный документ можно и через документ Ведомость… по ссылке Ввести данные о перечислении НДФЛ :

Шаг 4. Формирование расчетных листков и расчетных ведомостей

После расчета и выплаты аванса можно сформировать отчеты с информацией за первую половину месяца. Для этого можно воспользоваться отчетами в раздела Зарплата – Отчеты по зарплате в специальном разделе Первая половина месяца :

Так как в соответствии со статье 136 ТК РФ зарплату следует перечислять «не реже чем каждые полмесяца» и при этом работодатель обязан извещать в письменной форме работника о составных частях заработной платы, о размерах и основаниях по удержаниям, об общей сумме, подлежащей выплате, то рекомендуется расчетные листки выдавать сотруднику при выплате сумм и за первую половину месяца. Для этого можно использовать отчет Расчетный листок (за первую половину месяца) :

Особенностью данного отчета является то, что сюда попадают только данные:

- отраженные в документе Начисление за первую половину месяца ;

- утвержденные дополнительные начисления выплачиваемые в аванса;

- выплаченные суммы в Ведомостях… с признаком выплаты аванса.

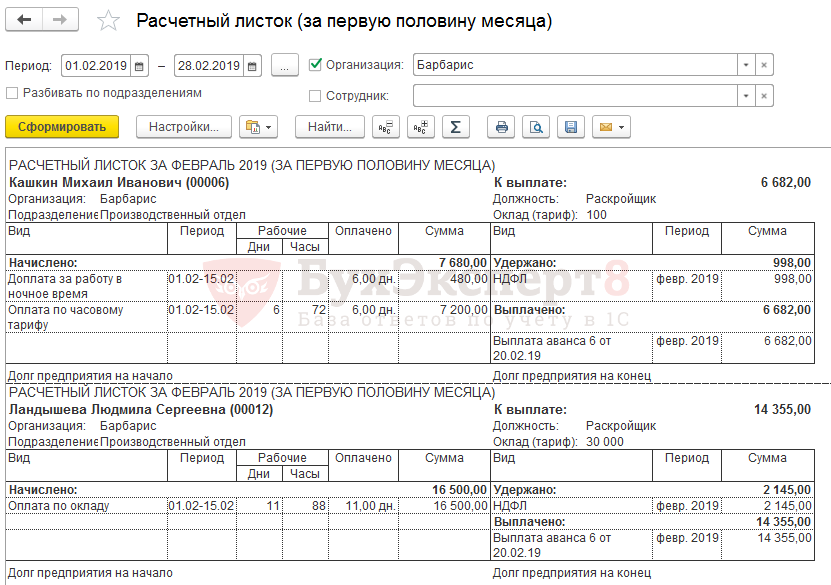

По сотруднику Комарову О.П. задан способ расчета аванса – Процентом от тарифа . В этом случае расчет аванса производится непосредственно в документе Ведомость… В аванс сотруднику была выплачена сумма 6 545,45 руб.

В этом случае в отчете Расчетный листок (за первую половину месяца) информация будет представлена в следующем виде:

- согласно схеме принятой в организации введен, но не утвержден документ Командировка 5 по 12 февраля (подробнее о данной схеме смотрите в статье 1С ЗУП 8.3 — самоучитель для начинающих с видеоуроками — Шаг 2. Утверждение документов перед расчетом аванса). НДФЛ в документе не рассчитан, т.к. выплата намечена с зарплатой;

- введен и утвержден документ Премия , суммы по которому выплачиваются в аванс. Сумма премии составила 3 000 руб. и НДФЛ с нее – 390 руб.;

- в документе Начисление за первую половину месяца рассчитана сумма аванса 6 250,00 и НДФЛ – 813 руб.

При этом в Расчетном листе (за первую половину месяца) данные отражаются так:

- в блок Начислено попадает сумма Оплаты по окладу из документа Начисление за первую половину месяца и сумма из документа Премия :

- 6 250 (Оплата по окладу) + 3 000 (премия) = 9 250руб.

- в блок Удержано по НДФЛ суммируются сумма НДФЛ по документу Премия и Начисление за первую половину месяца :

- 390 (НДФЛ с премии) + 813 (НДФЛ из Начисления за первую половину месяца ) = 1 203 руб.

- в блок Выплачено попадает сумма из документа Ведомость по выплате аванса — 8 047 руб.

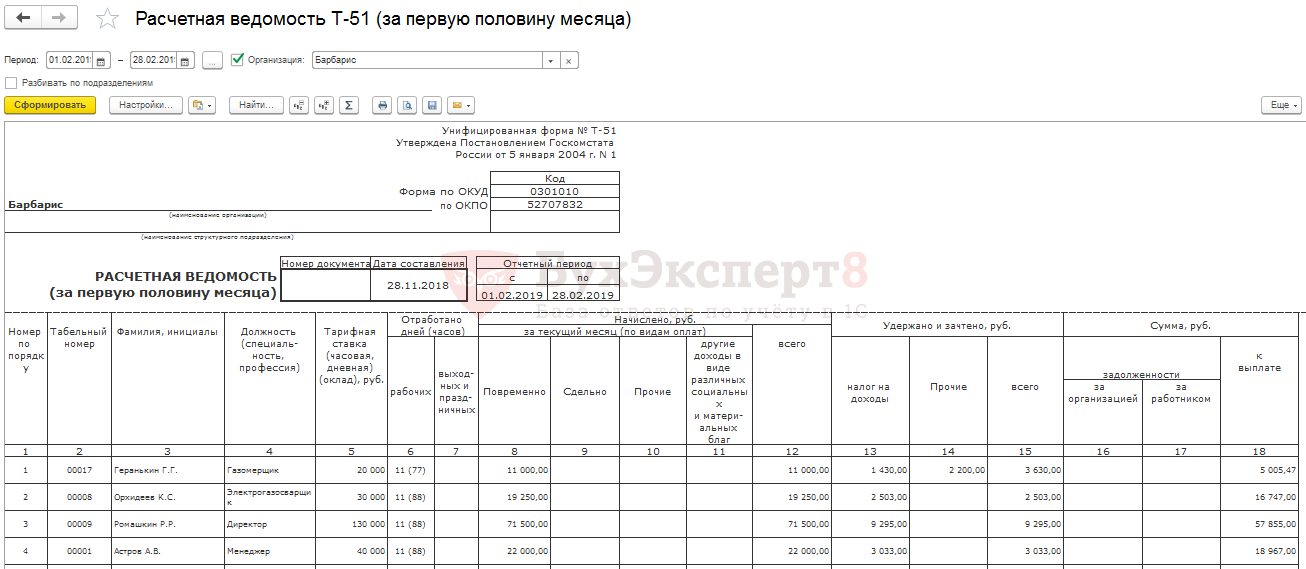

Также можно распечатать Расчетную ведомость Т-51 (за первую половину месяца) :

Принцип заполнения такой же, как у Расчетного листка (за первую половину месяца) .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим пошагово в виде инструкции для начинающих, как выполняется расчет.Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако.Начисление амортизации в 1С — важная часть учета основных средств.Рассмотрим пошаговую инструкцию по работе со штатным расписанием в 1С.

(5 оценок, среднее: 5,00 из 5)

Аванс

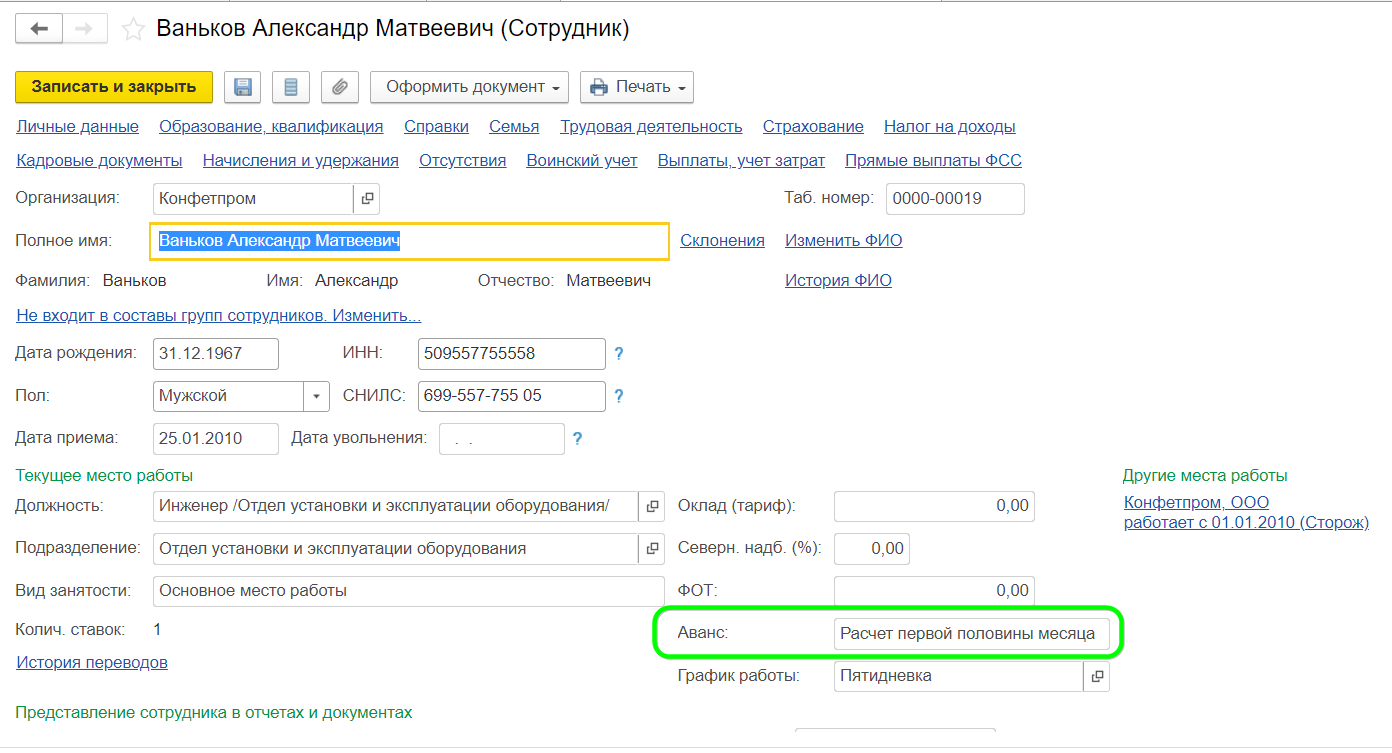

Способ расчета заработной платы за первую половину месяца (аванс) настраивается для каждого сотрудника индивидуально. Назначение способа расчета и размера аванса сотруднику производится при регистрации его приема на работу в документе Прием на работу или Прием на работу списком (Кадры – Приемы, переводы, увольнения) на закладке Оплата труда в поле Аванс.

В программе реализовано три способа расчета аванса: Фиксированной суммой, Процентом от тарифа, Расчетом за первую половину месяца (установлен по умолчанию).

При выборе способа расчета Фиксированной суммой необходимо указать сумму аванса в рублях.

При выборе способа расчета аванса Процентом от тарифа необходимо указать размер процента.

Расчет аванса Фиксированной суммой и Процентом от тарифа производится без учета отработанного времени сотрудников непосредственно в документах на выплату аванса, т.е. предварительный расчет аванса с помощью специализированных документов не требуется. Аванс выплачивается ровно в том же размере, что указан в ведомости. Причем способ расчета Процентом от тарифа подразумевает собой расчет аванса процентом от всего фонда оплаты труда (ФОТ) сотрудника, т.е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ (в карточке начисления для этого должен быть установлен флаг Включать в ФОТ).

Способ расчета аванса Расчетом за первую половину месяца предполагает собой учет отработанного времени сотрудников, поэтому предварительный расчет аванса требуется и производится он с помощью документа Начисление за первую половину месяца (Зарплата – Все начисления), он доступен, только если кому-либо из сотрудников установлен такой способ расчета аванса. Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые попадут в ведомость на выплату.

В дальнейшем способ расчета или размер аванса можно изменить каждому сотруднику индивидуально с помощью следующих документов:

>>> Изменение оплаты труда (Кадры – Изменение оплаты сотрудников – Создать – Изменение оплаты труда), установив флаг Изменить аванс

>>> Кадровый перевод (Кадры – Приемы, переводы, увольнения – Создать – Кадровый перевод) на закладке Оплата труда, установив флаг Аванс

>>> Кадровый перевод списком (Кадры – Приемы, переводы, увольнения – Создать – Кадровый перевод списком) на закладке Оплата труда, установив флаг Аванс

>>> Перевод к другому работодателю (Кадры – Все кадровые документы – Создать – Перевод к другому работодателю) на закладке 2. Куда переводим в поле Аванс

>>> Восстановление в должности (Кадры – Приемы, переводы, увольнения – Создать – Восстановление в должности) на закладке Оплата труда в поле Аванс

>>> Возврат из отпуска по уходу (Кадры – Отпуска по уходу и возвраты из отпуска – Создать – Возврат из отпуска по уходу) на закладке Аванс, установив флаг Изменить аванс

>>> Изменение условий оплаты отпуска по уходу за ребенком (Кадры – Отпуска по уходу и возвраты из отпуска – Создать – Изменение условий оплаты отпуска по уходу за ребенком) на закладке Аванс, установив флаг Изменить аванс.

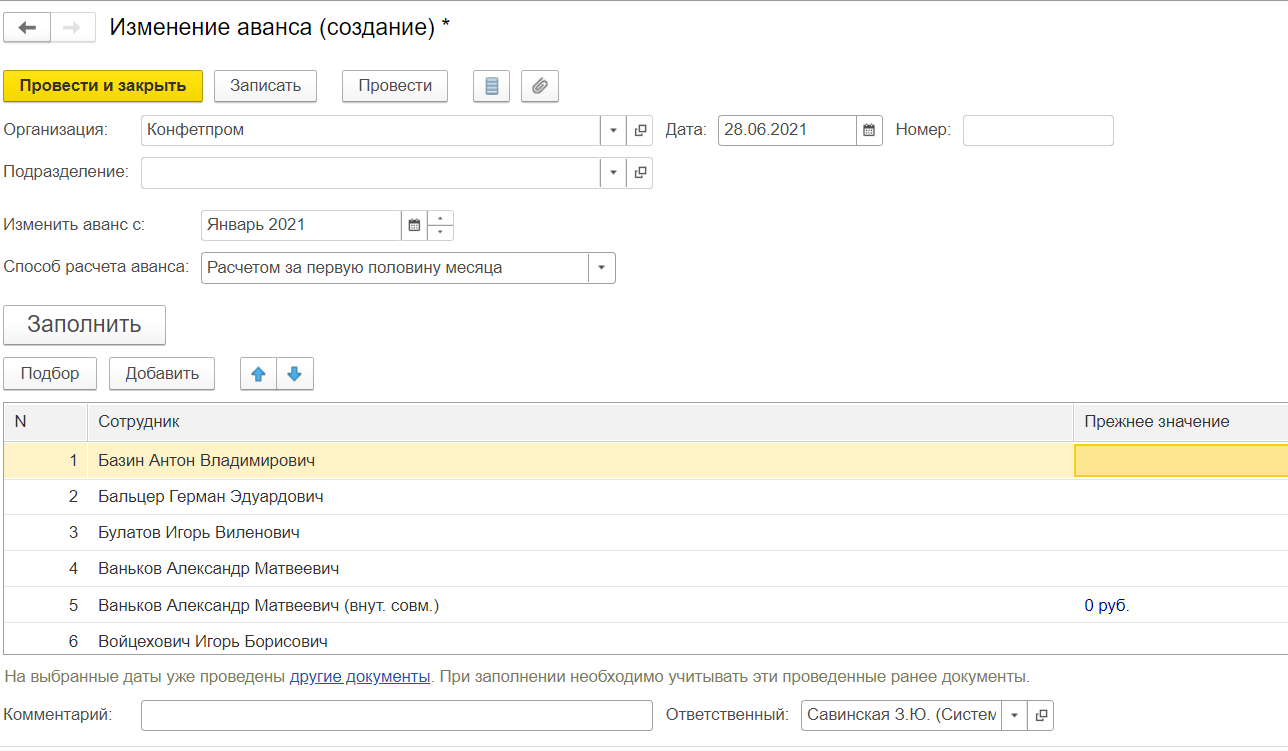

Способ расчета и размер аванса также можно установить или изменить массовым способом – всем сотрудникам организации, подразделения или произвольному списку сотрудников. Для этого предназначен документ Изменение аванса (Зарплата – Изменения авансов).

Табличная часть документа Изменение аванса по кнопке Заполнить заполняется сотрудниками выбранной организации и подразделения (если оно выбрано), работающими на начало месяца, указанного в поле Изменить аванс с. Состав сотрудников может быть изменен вручную непосредственно в табличной части. В документе указывается способ расчета аванса, который будет установлен для всех выбранных сотрудников в одноименном поле. Если расчет аванса производится фиксированной суммой или процентом, то для всех сотрудников в табличной части можно установить одинаковый размер аванса, указав его по кнопке Установить размер. Размер аванса также может быть скорректирован вручную в табличной части в колонке Аванс (. ). В колонке Прежнее значение в справочных целях указывается прежний размер аванса.

Актуальную информацию об авансе сотрудника можно посмотреть в его карточке – в справочнике Сотрудники (Кадры – Сотрудники).

Расчет и выплата аванса

Расчет аванса Фиксированной суммой и Процентом от тарифа производится без учета отработанного времени сотрудников непосредственно в документах на выплату, т.е. предварительный расчет аванса с помощью специализированных документов не требуется.

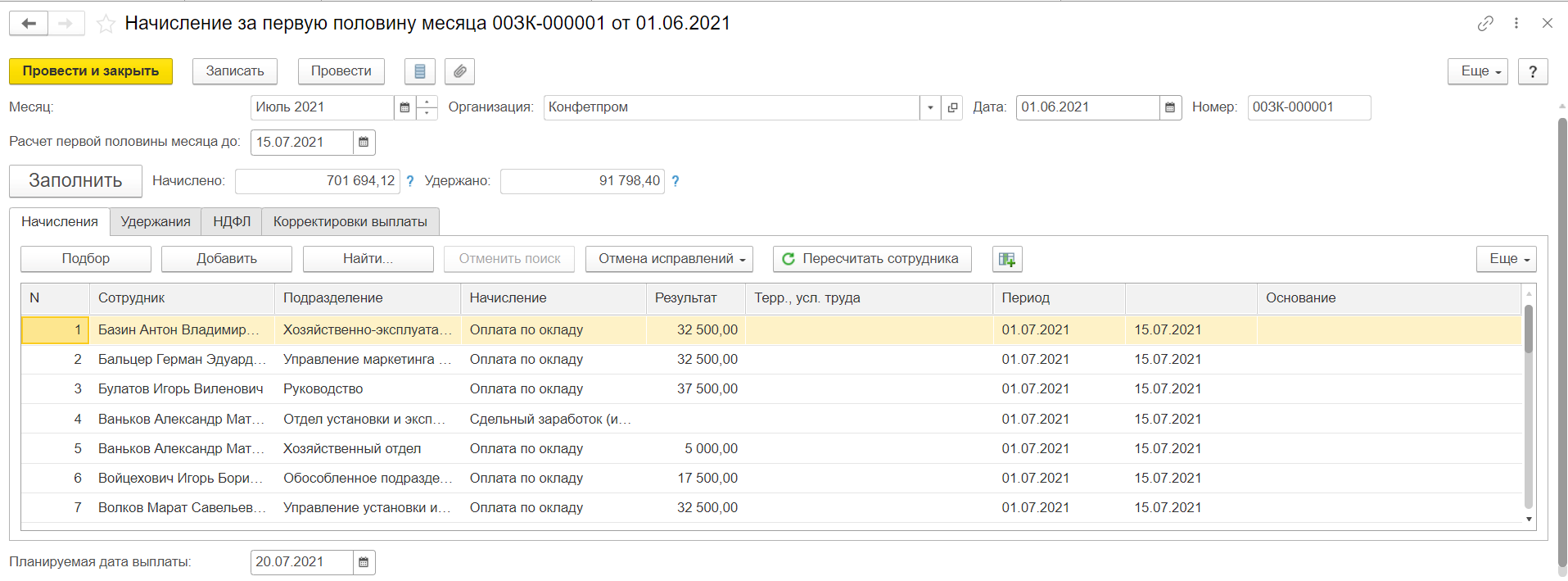

Расчет аванса способом Расчет за первую половину месяца производится с учетом отработанного времени сотрудников, поэтому предварительный расчет аванса требуется, он производится с помощью документа Начисление за первую половину месяца (Зарплата – Все начисления) (документ доступен, только если кому-либо из сотрудников установлен такой способ расчета аванса). Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые потом попадут в ведомость на выплату.

1. В поле Месяц укажите месяц, за первую половину которого будет рассчитываться фактический заработок сотрудника для выплаты аванса.

2. Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то выберите ту, сотрудникам которой необходимо рассчитать аванс.

3. В поле Дата укажите дату регистрации документа в информационной базе.

4. Поле Подразделение заполните, если необходимо рассчитать зарплату за первую половину месяца конкретного подразделения.

5. В поле Расчет первой половины месяца до уточните дату, до которой (включительно) следует учитывать отработанное время при расчете повременных начислений (по умолчанию – 15-е число текущего месяца).

6. Для автоматического заполнения табличной части документа нажмите на кнопку Заполнить. Заполнение производится по всем сотрудникам организации (указанного подразделения), которым установлен способ расчета аванса Расчетом за первую половину месяца. В табличную часть попадают только те плановые начисления (удержания), в карточке которых установлен флаг Начисляется при расчете первой половины месяца (начисления и удержания, выполняемые по введенному значению показателя, не рассчитываются). При автоматическом заполнении осуществляется расчет начислений, удержаний и НДФЛ (если это предусмотрено настройками) (расчет пособий, доначислений, взносов и т.п. для выплаты аванса производить не нужно). В целом расчет в данном документе производится только с целью определения суммы аванса. Итоговые начисления за весь месяц регистрируются впоследствии при окончательном расчете зарплаты за этот месяц документом Начисление зарплаты и взносов.

7. Поле Планируемая дата выплаты (внизу формы) автоматически заполняется датой выплаты аванса, которая указана в учетной политике организации (Настройка – Организации – Учетная политика и другие настройки – Бухучет и выплата зарплаты – Выплата зарплаты). При необходимости дату выплаты аванса можно изменить.

8. Провести и закрыть.

Факт расчета и проведения документа Начисление за первую половину месяца никак не отразится в зарплатных отчетах, например в расчетном листке сотрудников (Зарплата – Отчеты по зарплате – Расчетный листок). Документ предназначен исключительно для последующего заполнения ведомостей на выплату аванса.

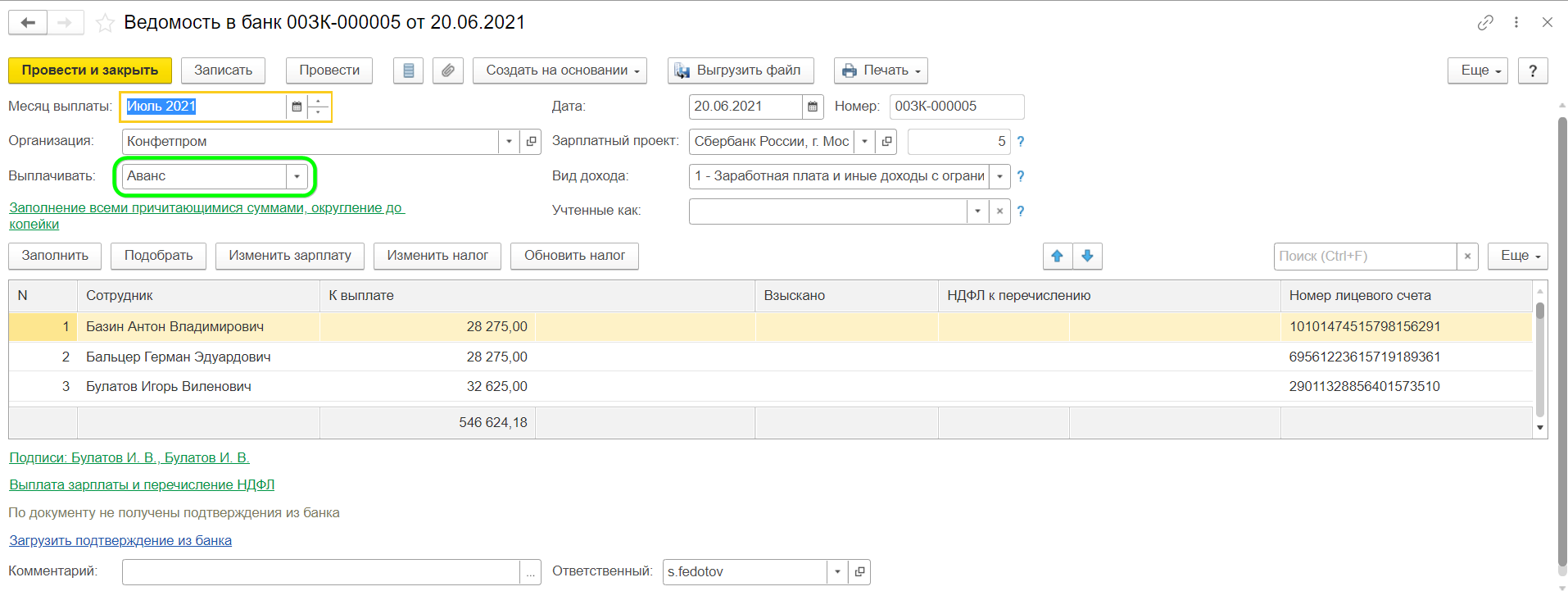

Выплата аванса производится с помощью документов Ведомость в банк, Ведомость в кассу, Ведомость через раздатчика и Ведомость на счета (Выплаты – Все ведомости на выплату зарплаты) (вид документа выбирается в зависимости от способа выплаты зарплаты).

Для автоматического заполнения табличной части документа на выплату необходимо указать характер выплаты Аванс (поле Выплачивать). В одну ведомость попадут все сотрудники (вне зависимости от назначенного им способа расчета аванса). Также при заполнении ведомости на выплату аванса учитываются суммы, начисленные межрасчетными документами, выплата которых была установлена С авансом.

При расчете суммы аванса, способ расчета которого установлен фиксированной суммой или процентом от тарифа, учитываются отсутствия сотрудников в месяце выплаты аванса. В документ не попадут сотрудники, которые отсутствовали до дня выплаты аванса (до даты ведомости) 15 дней. Если учетная политика организации предполагает полноценный учет невыходов при выплате авансов, следует воспользоваться способом расчета аванса – Расчетом за первую половину месяца.

При выплате аванса, рассчитанного с помощью документа Начисление за первую половину месяца, суммы к выплате будут определены в соответствии с результатами этого расчета (с учетом удержаний и НДФЛ, если это предусмотрено настройками).

В программе реализованы отчеты по расчетам и выплатам зарплаты за первую половину месяца (аванса) – Расчетная ведомость Т-51 (за первую половину месяца), Расчетный листок (за первую половину месяца) (Зарплата – Отчеты по зарплате).

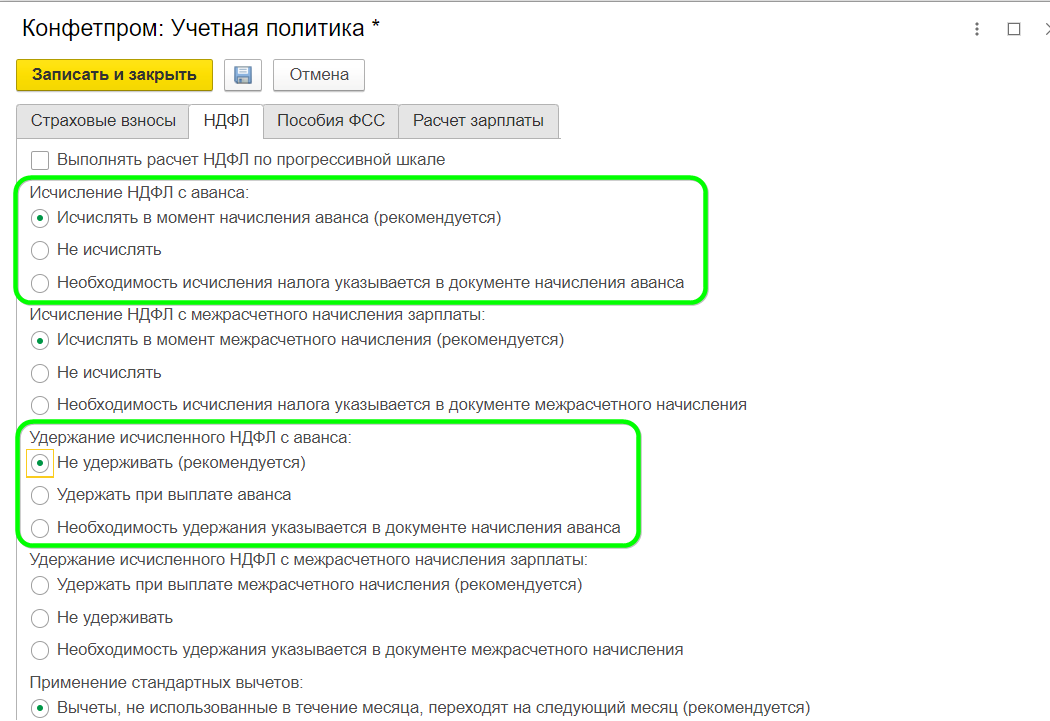

Исчисление и удержание НДФЛ с аванса

С версии программы 3.1.11 пользователь сам может выбирать, исчислять ли НДФЛ при расчете аванса, удерживать ли его при выплате аванса. Настройки находятся в учетной политике организации (Настройка – Организации – Учетная политика и другие настройки – Учетная политика – НДФЛ). Эти настройки действуют, если выбран способ расчета аванса – Расчетом за первую половину месяца.

Рассмотрим, как работают настройки.

1. Исчисление НДФЛ с аванса.

Если установлен переключатель в положение Исчислять в момент начисления аванса (рекомендуется), то при расчете аванса в документе Начисление за первую половину месяца будет исчислен налог на закладке НДФЛ с рассчитанных сумм аванса.

Если переключатель установлен в положение Не исчислять, то налог рассчитан не будет (НДФЛ не будет активна) и сумма к выплате будет равна начисленной сумме.

Если переключатель установлен в положение Необходимость исчисления налога указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступен флаг Отложить расчет налога до расчеты зарплаты в конце месяца. Если флаг уставлен, то налог не будет исчислен и НДФЛ будет неактивной. Налог будет исчислен с этой суммы позднее при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов. Если флаг не установлен, то налог будет исчислен.

2. Удержание исчисленного НДФЛ с аванса.

Настройки по удержанию НДФЛ работают, если налог исчислен с аванса.

Если переключатель установлен в положение Удержать при выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет зарегистрирован в учете как удержанный и, соответственно, его необходимо перечислить в бюджет не позднее следующего дня.

Если переключатель установлен в положение Не удерживать (рекомендуется), то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным, налог в бюджет перечислять не надо. Сумма удержанного налога с этой суммы появится позднее в ведомости на выплату зарплаты за месяц, тогда его и нужно будет перечислить.

Если переключатель установлен в положение Необходимость удержания указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступно поле (внизу формы) Перечисление налога. В нем необходимо выбрать, когда считать налог удержанным с аванса – При выплате зарплаты после окончательного расчета или При выплате аванса.

Если выбрано перечисление налога При выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет считаться удержанным и, соответственно, его необходимо перечислить в бюджет. Если выбрано перечисление налога При выплате зарплаты после окончательного расчета, то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным и налог в бюджет перечислять не надо. Налог будет удержан с этой суммы позднее при выплате зарплаты за месяц.

Обратите внимание! Если в поле Планируемая дата выплаты указан последний календарный день месяца (30, 31, 28 (29) число) или позже, то по умолчанию автоматически будет исчислен НДФЛ с начисленных сумм и удержан при выплате (вне зависимости от настроек в учетной политике). Налог необходимо заплатить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (до перечисления зарплаты по итогам месяца) (Верховный Суд РФ в определении от 11.05.2016 № 309-КГ16-1804).

Обратите внимание! Если в поле была указана дата, которая приходится на последний календарный день месяца, а по факту аванс выплатили раньше, то необходимо дату в документе скорректировать на реальную для верного отражения НДФЛ в учете, ведь в этом случае необходимости удержания НДФЛ нет, следовательно, перечислять налог не нужно.

Аванс и расчет по форме 6-НДФЛ

Исчисленный НДФЛ при выплате аванса регистрируется как удержанный или аванс выплачивается в последний календарный день месяца

Суммы начисленного аванса и удержанного налога отражаются в расчете по форме 6-НДФЛ.

Несмотря на то что заработная плата выплачивается сотруднику несколько раз в месяц, исчислять, удерживать и перечислять налог в бюджет с нее следует один раз при окончательном расчете с сотрудником за месяц (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521). Но важно помнить, что если удержание произведено, то в соответствии с п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно, в расчете по форме 6-НДФЛ удержанный налог будет отражен в разделе 1 в строке 021, а в строке 022 — дата, не позднее которой должна быть перечислена удержанная сумма налога. В разделе 2 в строке 112 — сумма начисленной заработной платы за первую половину месяца (аванс), в строке 140 — сумма исчисленного НДФЛ, в строке 160 — сумма удержанного НДФЛ.

Выплаченная сумма заработной платы за первую половину месяца (аванс) будет впоследствии включена в состав заработной платы за соответствующий месяц. Налог удержан при каждой выплате заработной платы и только та его доля, которая соответствует выплачиваемой сумме.

Исчисленный НДФЛ при выплате заработной платы за первую половину месяца (аванс) НЕ регистрируется как удержанный

Суммы начисленного аванса и исчисленного налога НЕ отражаются в расчете по форме 6-НДФЛ. Выплаченная сумма заработной платы за первую половину месяца (аванс) учитывается впоследствии в составе заработной платы за соответствующий месяц.