Как провести, начислить проценты по займу в 1С:Бухгалтерия 3?

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

В ходе работы деятельности организации могут возникать случаи, когда работнику требуется оформить беспроцентный займ или под определенный процент. В настоящей статье рассмотрим, как начилсить проценты по займу в 1С и отразаить такие виды операций в конфигурации Бухгалтерия 3. Как правило составляется договор, в котором указывается сумма займа, срок выдачи средств, вариант получения. Вариант получения может быть, к примеру, выдача наличных или зачисление на зарплатную карту сотрудника. Также указывается цель выдачи данного займа, условия и срок, за который требуется погасить задолженность перед организацией.

С точки зрения законодательства займ не относится расходом организации, в случае выдачи, и так же не относится к доходам, в случае возврата. Проценты же будут являться внереализационным доходом. Для сотрудника доход будет признаваться в том случае, если процент по договору менее двух третьих ставки рефинансирования на момент получения займа сотрудником организации.

Рассмотрим следующий пример. ООО “Конфетпромм” выдало в январе 2018 года своему сотруднику Абрамову Г.С. займ на сумму 120 тыс. рублей на срок 12 месяцев. Займ выдается под ставку 4%. И ставка рефинансирования составляет 7.5%.

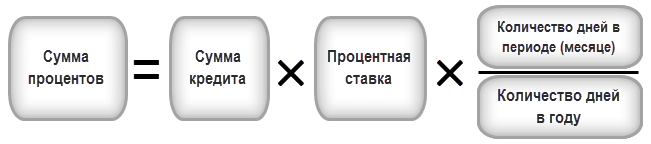

Проценты будут вычисляться по следующей формуле = Сумма долга*Процент*Кол-во дней месяца/Кол-во дней в году.

Если у вас есть вопросы по теме проценты по займу в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Мат. Выгода будет вычисляться по следующей формуле = Сумма долга*(2/3 ставки рефинансирования – Процент)*Кол-во дней месяца/Кол-во дней в году.

Выполним расчет процентов, мат. Выгоды и НДФЛ, который составит 30% от мат. выгоды для резидентов.

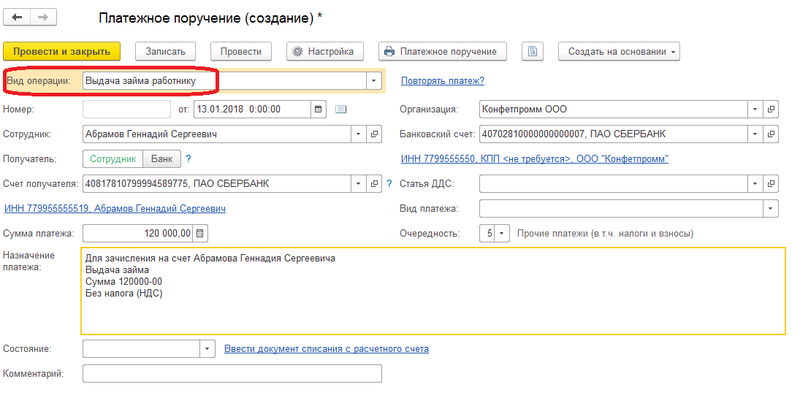

Далее в программе оформим платежное поручение из раздела “Банк и касса” В документе в поле “Вид операции” выберем значение “Выдача займа работнику”. Заполняем реквизиты организации. Укажем сотрудника Абрамова Г.С., счет получателя и сумму.

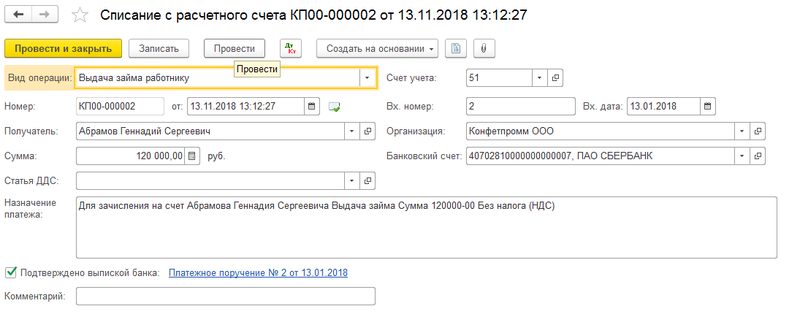

После заполнения проводим документ и на его основании создадим документ “Списание с расчетного счета” по соответствующей гиперссылке. Документ будет заполнен, остается его провести. При необходимости также можно указать более детальное назначение платежа.

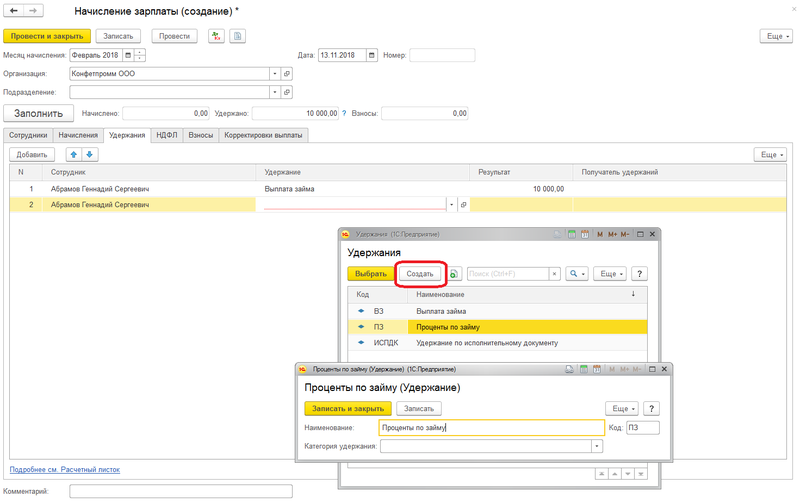

После проведения списания платежное поручение будет иметь статус “Оплачено”. Далее рассмотрим отражение удержания процентов и основного долга. Для этого создадим два новых вида удержания. Сделать это можно непосредственно из документа “Начисление зарплаты”. На закладке “Удержания” указываем сотрудника и два удержания ежемесячную выплату и проценты. Данный документ будет отражать первую выплату за февраль с процентами.

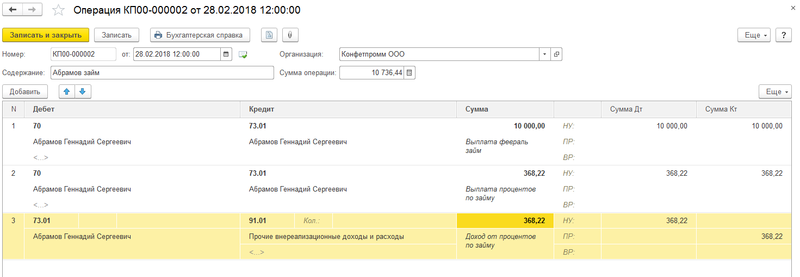

Далее необходимо отразить эти суммы в проводках при помощи документа “Операции, введенные вручную” в разделе программы “Операции”. Создадим документ и отразим следующие проводки:

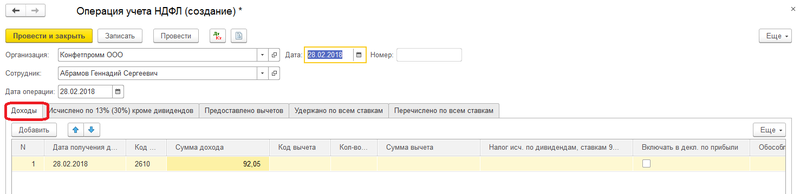

Далее оформим отражение НДФЛ при помощи “Операция учета НДФЛ”. Для этого перейдем в раздел “Зарплата и кадры” и выберем пункт ”Все документы по НДФЛ”. В новом документе заполняем организацию и сотрудника из нашего примера. И переходим на закладку “Доходы”.

Указываем дату получения дохода, код дохода – 2610 и сумму дохода за февраль. Далее переходим на закладку “Удержано по всем ставкам”. Код дохода указываем такой же и дату получения. Ставка устанавливаем 30% и указываем сумму 28 рублей. После чего остается провести документ.

Последним этапом отразим ручной операцией НДФЛ Абрамова С.Г. Ее назначение — это отражение НДФЛ по материальной выгоды в бух учете. Добавляем проводку по Дт – 70, по Кт — 68.01.

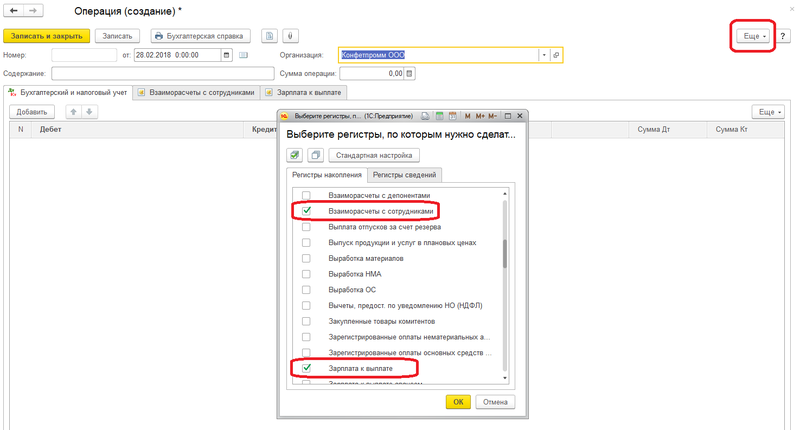

Нажимаем кнопку “Еще” в шапке и выбираем на пункт “Выбор регистров”. Отмечаем галочками два регистра “Взаиморасчеты с сотрудниками” и “Зарплата к выплате”.

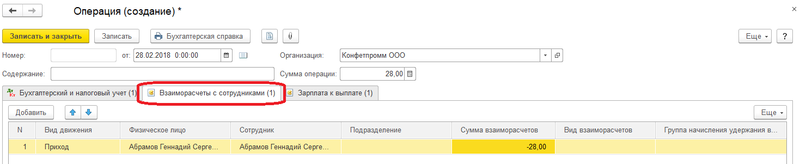

Далее заполняем данные по регистру ”Взаиморасчеты с сотрудниками”. Указываем вид движения, физ. лицо и сотрудника, и сумму НДФЛ -28 рублей.

Затем переходим на регистр “Зарплата к выплате” и аналогично заполняем поля, за исключением даты взаиморасчетов – указываем дату выплаты.

Учет полученного займа и процентов в 1С

Ведение хозяйственной деятельности требует вложения средств — собственных или заемных. Взять в долг можно не только в банке, но и у партнеров — физических лиц и организаций, на длинный или короткий срок.

Из статьи вы узнаете:

- об особенностях долгосрочных займов полученных;

- чем отличается заем от кредита;

- как в 1С отразить получение займа, начисление процентов, уплату основного долга и процентов.

Пошаговая инструкция

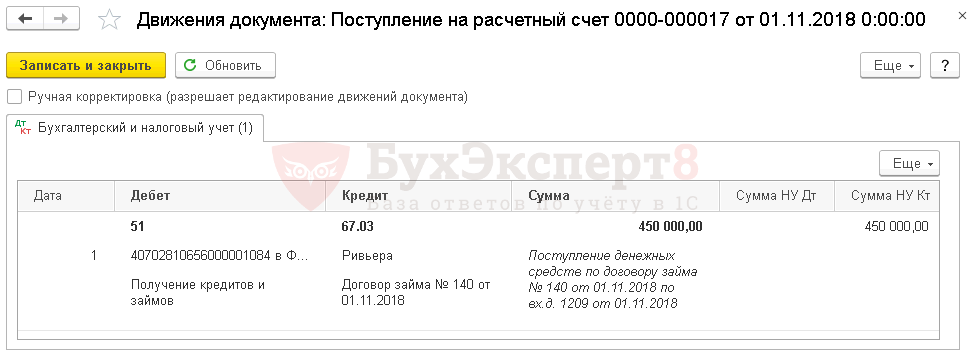

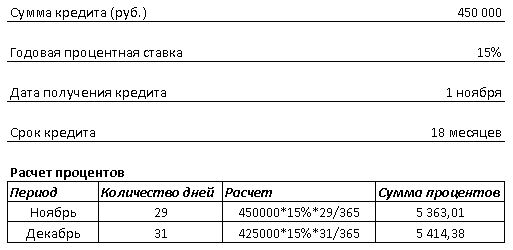

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента |

|

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

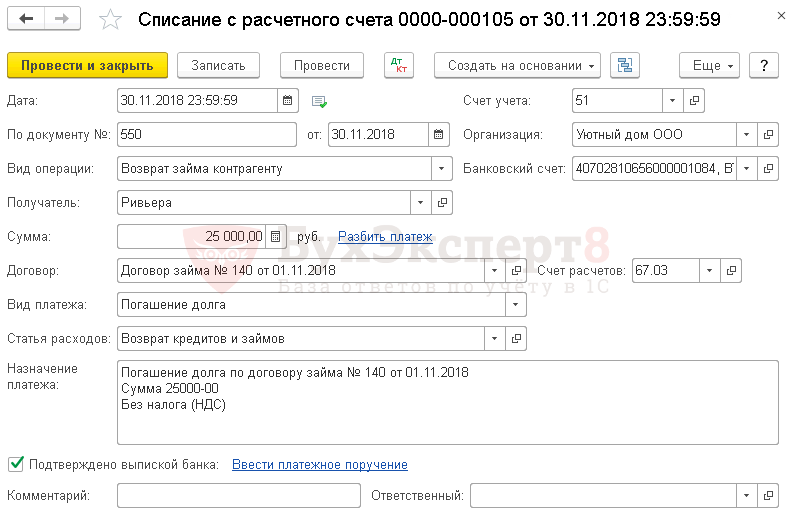

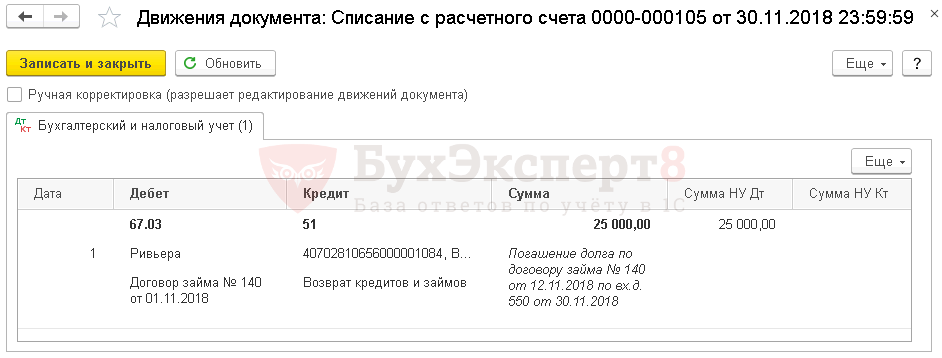

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту |

|

| Уплата процентов за ноябрь | |||||||

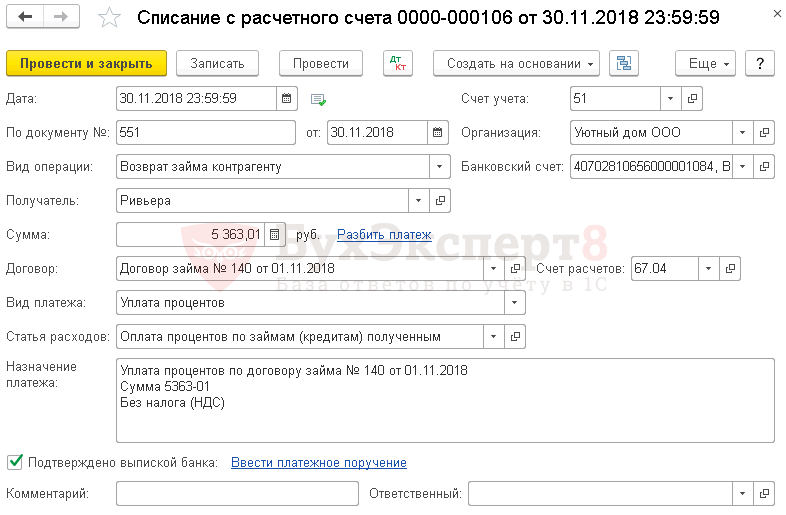

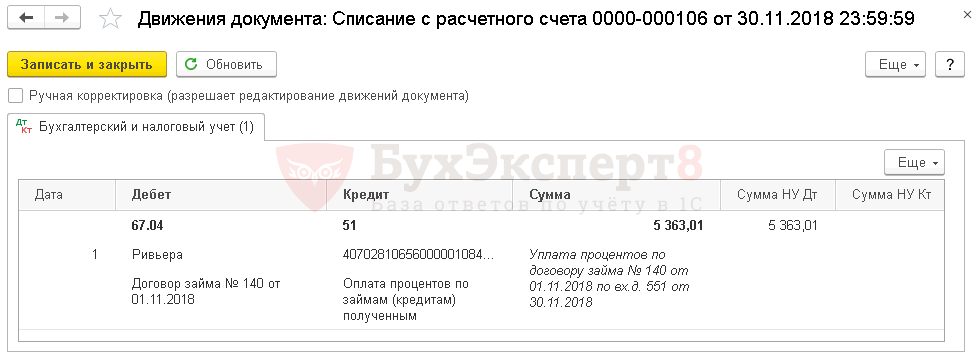

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

|

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту |

|

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2018 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2018 вступили в силу изменения по договорам кредита и займа.

Учет в 1С

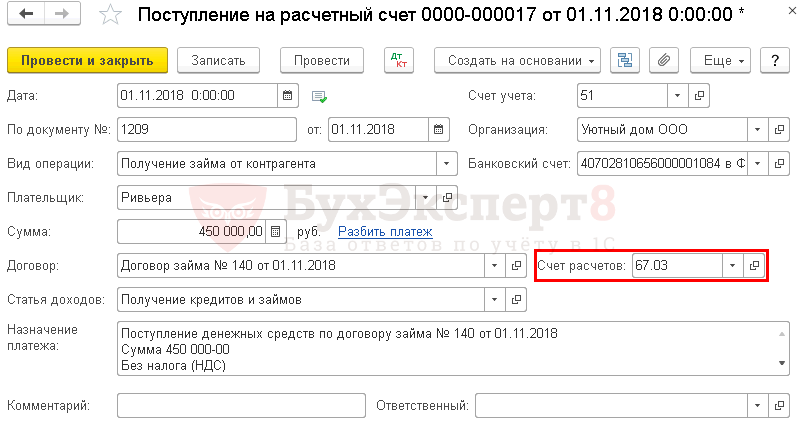

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 67.03 — получение займа от контрагента.

Отражение в учете начисленных процентов за ноябрь и декабрь

- в составе прочих расходов в отчетном периоде начисления процентов;

- в первоначальной стоимости инвестиционного актива.

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

В нашем примере проценты, согласно договору займа, начисляются на остаток долга ежемесячно по следующей формуле:

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

Учет в 1С

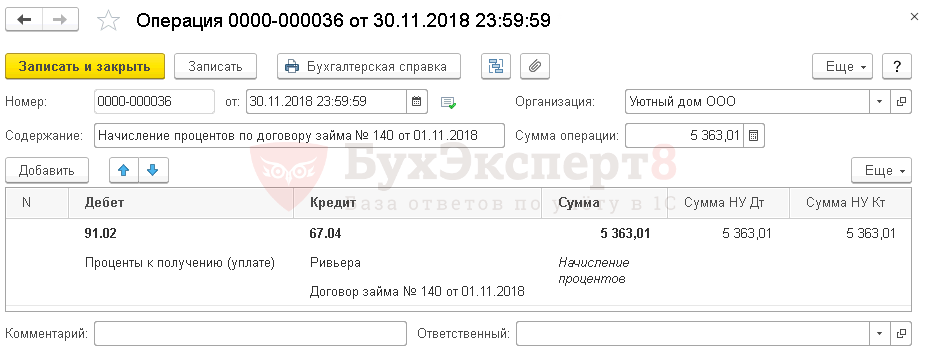

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную :

- в БУ — на счете 91.02 «Прочие расходы»;

- в НУ — в составе внереализационных расходов.

Начисление процентов за ноябрь.

Начисление процентов за декабрь и последующие месяцы оформляется аналогично.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов. Для этого необходимо создать документ Типовая операция в разделе Операции – Бухгалтерский учет – Типовые операции .

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

- Дт 67.03 Кт 51 — уплата основного долга.

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание .

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

- Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Проводки по документу

Документ формирует проводку:

- Дт 67.04 Кт 51 — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

- стр. 1510 «Заемные средства».

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

- стр. 2330 «Проценты к уплате».

- Приобретение материалов на кредитные средства

- Приобретение основных средств на кредитные средства

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Прощение займа учредителем

- С 01.06.2018 вступили в силу изменения по заключению договоров кредита и займа

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Начисление процентов по займу в 1с 8.3

1С: Предприятие 8.3 — это программное обеспечение для эффективного решения разнообразных задач управления предприятием. Она быстро настраивается для нужд конкретной организации и позволяет автоматизировать все разделы учета в бухгалтерии компании, в т. ч. производить учет выдачи займов, возврата долга и процентов по нему.

Нормативное регулирование выдачи займа контрагенту

Бухгалтерский и налоговый учёт выдачи займов контрагентам ведется в соответствии с действующим законодательством Российской Федерации.

Нормативные документы, применяемые для регулирования выдачи займа контрагенту:

- Отношения между займодавцем и получателем займа регулируются Гражданским Кодексом РФ. Глава 42 «Заем и кредит» дает определение договора займа, определяет стороны, их права и обязанности и форму заключения.

- Порядок отражения операций в бухгалтерской отчетности и влияние на налогооблагаемую базу определяется Налоговым Кодексом РФ.

- Порядок отображения бухгалтерских проводок определяют Положение по Бухгалтерскому учету ПБУ 19/02.

- Доход займодавца в виде уплаченных заемщиком процентов регулируется ПБУ 9/99.

Состав бухгалтерской проводки зависит от формы договора займа и наличия/отсутствия процентов. Для займов с процентами учет ведется на сч. 58, для беспроцентных применяется сч. 76, если займ выдан сотруднику, он отражается на сч. 73.

Учет займов в 1С 8.3 Бухгалтерия

В 1С 8.3 Бухгалтерия даны подробные инструкции по отражению суммы займа, начислению и отображению процентов.

Перед формированием проводок необходимо добавить договор займа, который заключен с контрагентом, в справочник.

Как это сделать:

- Открыть раздел «Операции», перейти в «Справочники».

- Выбрать «Контрагенты».

- Добавить контрагента, создать новый договор, указав основную информацию.

Как отразить выдачу займа

Чтобы была возможность отразить выданный заем в бухучете, необходимо одновременное выполнение следующих условий:

- Подписание договора займа, подтверждающего право организации на денежные средства.

- Способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом).

- Переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика).

При предоставлении организацией беспроцентного займа, его нельзя учитывать в составе финансовых вложений, т. к. в этом случае не выполняется одно из условий признания займа финансовым вложением – способность приносить доход в будущем. Поэтому беспроцентные займы учитываются на счете 76 «Расчеты с разными дебиторами и кредиорами».

Порядок отражения выдачи займа зависит от того, каким способом была проведена операция.

При безналичном перечислении основанием для формирования проводки будет банковская выписка о перечислении денежных средств на счет получателя займа.

Выдача займа контрагенту в 1с 8.3, проводки при безналичном перечислении:

- Открыть раздел «Банковские выписки».

- Выбрать действие «Загрузить».

- Выбрать файл и нажать «Прочитать данные из файла», проверить и загрузить документы.

- В разделе операций выбрать «Расчеты по кредитам и займам», ввести данные договора.

- Проводки будут сформированы автоматически, их можно просмотреть.

Если займ был выдан наличными, основанием будет расходный кассовый ордер.

- Перейти в раздел «Касса», выбрать «Расходный кассовый ордер».

- Выбрать операцию «Расчеты по кредитам и займам».

- Ввести данные по операции: контрагент, сумма, договор, статью движения денежных средств.

- Провести документ.

- Проводки формируются также автоматически, их можно проверить, нажав на значок (Дт Кт).

Как начислить проценты по договору займа в 1с 8.3

Проценты по договору займа начисляются при ОСНО ежемесячно независимо от фактического получения сумм по договору от получателя займа, при УСН – при фактическом получении денежных средств от получателя займа.

Как рассчитать

Рассчитать проценты можно вручную по формуле:

Сумма займа х % х количество дней в расчетном периоде/ 365/366.

Пример: 28.02.2022 года выдан заем на сумму 30000 рублей под 5% годовых, сроком на 6 месяцев.

Сумма начисленных процентов за март 2022:

30000 х 5% х 31/365 = 127,40 руб.

Как отобразить начисление в 1с 8.3

Начисление процентов по займу в 1с 8.3 бухгалтерия, проводки:

- Добавить новую операцию в разделе «Операции, введенные вручную».

- Заполнить реквизиты: Дт. 76.09, субконто – контрагент, займополучатель, договор или 73.01 при предоставлении денег работнику компании; Кт. 91.01 – проценты к получению (уплате); сумма процентов.

- Подтвердить отражение операции.

Возврат займа и перечисление процентов

Если заем возвращается перечислением, он подтверждается выпиской из банка, при наличном внесении денежных средств в кассу – приходным кассовым ордером.

Получение займа от контрагента, проводки в 1с 8.3:

- Открыть раздел «Банк и касса».

- Перейти в «Банковские выписки» и нажать «Поступление».

- Ввести вид операции «Возврат займа контрагентом», статья доходов «Поступления от погашения займов, счет расчетов.

Отображение уплаты процентов:

- В разделе «Банковские выписки» нажать «Прочее поступление».

- Ввести наименование плательщика, сумма, счет расчетов 76.09 (прочие расчеты с разными дебиторами и кредиторами), указать вид движения – Поступления от дивидендов, процентов по долговым финансовым вложениям.

- Автоматически будет сформирована проводка.

Проводки по документу

Отражаются операции по следующим счетам бухгалтерского учета:

- Выдача займа – Дт. 58.03 Кт. 51.

- Предоставление беспроцентного займа – Дт. 76 Кредит 51.

- Начисление процентов – Дт. 76.09 Кт. 91.01.

- Погашение процентов – Дт. 51 Кт. 76.

- Возврат займа проводки в 1с 8.3 – Дт. 51 Кт. 58.03.

Суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ: на конец каждого месяца или в момент уплаты займа (при полном погашении).

Как отразить выдачу займа контрагенту в отчетности

Операция по выдаче займа должна быть отражена в отчетности компании, в зависимости от применяемой схемы налогообложения.

Предоставление и возврат заемных средств оформляются соответствующими первичными документами. При выдаче денежного займа в безналичной форме формируется платежное поручение по форме 0401060. Если займ предоставляется (возвращается) наличными, первичным документом будут расходные и приходные кассовые ордера.

Отчет о финансовых результатах и баланс

В Отчете о финансовых результатах отражение производится по строке 2320 «Проценты к получению».

В балансе сумма выданного займа отражается по строке 1170 «Финансовые вложения», сумма начисленных процентов – по строке 1230 «Дебиторская задолженность».

Отчет о движении денежных средств

Строка 4210 «Поступления — всего»:

- Возврат депозита банком – стр. 4213 «от возврата предоставленных займов».

- Полученные проценты – стр. 4214 «дивидендов, процентов…».

Строка 4220 «Платежи — всего»:

- Выданный займ – стр. 4223 «в связи с приобретением долговых ценных бумаг.

- Полученные проценты – стр. 4200 «Сальдо денежных потоков от инвестиционных операций».

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов – стр. 100, лист 02, приложение N 1.

Декларация по НДС

Компания осуществляет раздельный учет операций, облагаемых и необлагаемых НДС.

Начисленные проценты в декларации по НДС отражаются в разделе 7 – Код операции — 1010292 «Операции займа в денежной форме и ценными бумагами, операции РЕПО».

Раздел 7 можно заполнить вручную (если проценты были начислены вручную) или автоматически.

Заём предприятию от физического лица в программных продуктах 1С

Бизнес – это всегда риски. Взлёты и падения, успехи и неудачи, сменяют друг друга в течение всей жизнедеятельности предприятия. Совсем недавно вы могли быть на пике подъёма, но потом пришёл COVID-19 и всё разрушил. В такие тяжёлые времена на помощь фирме приходят кредиты и займы. И если с получением кредита могут возникнуть проблемы в связи с прохождением многоэтапной проверки финансовой устойчивости, то используют второй вариант – это займы физических лиц. В качестве заёмщика может выступать учредитель организации, её директор, сотрудник или иное лицо, не относящееся напрямую к данному предприятию. Когда фирме оказывает помощь её владелец, то чаще всего он делает это на безвозмездной основе. Мы недавно писали об этом в статье: Финансовая помощь от учредителя — безвозмездное поступление денег и основных средств в 1С: Бухгалтерии ред. 3.0. При этом сторонние физические лица, предоставляющие свои денежные средства во временный оборот, планируют получить от этого свои выгоды в виде процентов по займу. Как правильно отразить поступление займа, начисление процентов и удержание из них сумм подоходного налога, мы рассмотрим далее.

Организация-заёмщик, как налоговый агент по налогу на доходы физических лиц, обязана исчислить, удержать и уплатить подоходный налог с таких доходов. Об этом гласит статья 226 НК РФ.

Если займодатель является налоговым резидентом РФ, то налог удерживается по ставке 13%, а если нет, то по ставке 30%.

При этом так как полученные проценты не относятся к доходам, полученным от трудовой деятельности, они не облагаются страховыми взносами. Подтверждение тому мы можем найти в Федеральном законе №125-ФЗ от 24.07.1998г.

Отражение займа в 1С: Бухгалтерии предприятия ред. 3.0

Для отражения получения займа в программном продукте 1С: Бухгалтерия предприятия необходимо перейти в раздел «Банк и касса» и выбрать пункт «Банковские выписки».

При помощи кнопки «Поступление» ввести новый документ, в котором указать «Вид операции» — «Получение займа от контрагента». Далее следует заполнить графу «Плательщик», сумму, договор. Счёт расчётов зависит от срока получаемого займа, если его можно отнести к краткосрочным, то 66.03, а если он получен на срок более года, то 67.03. Заполненный документ нужно сохранить по кнопке «Провести и закрыть».

В конце месяца, начисленные по договору займа проценты должны быть отнесены к расходам предприятия. Для этого используется документ «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция». В созданном документе введём корреспонденцию счетов: Дт 91.02 Кт 66.04 или 67.04.

Для целей примера будем считать проценты по ставке 14 годовых. Считаются они следующим образом: сумма займа * годовая ставка / количество дней в году * количество дней в месяце.

Получаем: 100000 рублей * 14% / 366 дней * 30 дней = 1147,54 рублей. И не забываем второй строкой сделать проводку на удержание НДФЛ.

Для счёта 91.02 введём новый вид расхода с наименованием «Проценты по займам», видом статьи «Проценты, начисленные в соответствии со статьёй 269» и установленным флагом «Принимается к налоговому учёту».

Теперь перейдём к ежемесячному погашению задолженности по договору займа и процентов по нему.

Для этого введём три документа «Платежное поручение» в разделе «Банк и касса». Первый будет на возврат займа, второй – на возврат процентов, а третья платёжка будет на уплату подоходного налога в бюджет.

При возврате сумм займа, в графе «Вид операции» следует указывать «Возврат займа контрагенту», а в поле «Удержание по исполнительному листу» — «Разрешено, без ограничения по сумме».

В платёжке на уплату процентов «Вид операции» будет «Прочее списание», а в графе «Удержание по исполнительному листу следует выбрать «1- разрешено, с ограничением по сумме».

На основании подготовленных платёжных поручений или при помощи выгрузки из интернет-банкинга, следует ввести «Списания с расчётного счёта», которые сформируют проводки: Дт 66.03 или 67.03 Кт 51 на сумму погашения долга и Дт 66.04 или 67.04 Кт 51 на сумму уплаченных процентов.

Остаётся отразить доходы физического лица в регистрах налогового учёта. Перейдём в раздел «Зарплата и кадры» и выберем пункт «Все документы по НДФЛ».

В открывшемся окне нажмём на кнопку Создать» и из выпадающего списка выберем «Операция учёта НДФЛ». Для заполнения документа в поле «Сотрудник» нужно ввести физическое лицо, являющееся заёмщиком, или выбрать его из существующего списка, если он был занесён ранее. На вкладке «Доходы» нужно указать дату получения дохода, код дохода – 1011 и сумму выплаченных процентов.

На вкладке «Исчислено по 13%» нужно указать также дату получения дохода и сумму удержанного НДФЛ.

И на вкладке «Удержано по всем ставкам» нужно указать данные и с первой вкладки и со второй. Она является объединяющей. После чего проводим документ.

Сформируем отчёт 6-НДФЛ и проверим, заполнился ли раздел 2 суммами, причитающимися физическому лицу. Отчётность формируется в разделе «Отчёты» — «Регламентированные отчёты».

Отражение займа в 1С: Зарплате и управлении персоналом, ред. 3.1

В программе по учёту заработной платы нет документов, фиксирующих поступление и уплату денежных средств на предприятии. Поэтому пользователю нужно зафиксировать только доход, полученный физическим лицом в виде полученных процентов, и удержать из него подоходный налог. Для регистрации такого дохода предназначен документ «Операция учёта НДФЛ» в разделе «Налоги и взносы».

Документ состоит из нескольких вкладок. На вкладке «Доходы» следует указать сумму выплаченных процентов.

На вкладке «Исчислено по 13%» — сумму удержанного налога.

А вкладка «Удержано по всем ставкам» является собирательной, то есть содержит и данные о доходе, и о удержанном налоге.

Факт перечисления налога фиксируется в программе при помощи документа «Перечисление НДФЛ в бюджет». Для его создания следует перейти в раздел «Налоги и взносы» и выбрать пункт «Все документы перечисления в бюджет НДФЛ».

Создадим новый документ, в котором укажем реквизиты платёжного поручения, по которому произошло перечисление налога.

Сформируем справку 2-НДФЛ по нашему заёмщику, для этого перейдём в раздел «Отчётность, справки» и выберем пункт «Справки о доходах (2-НДФЛ) для сотрудников». В открывшемся документе выберем физическое лицо и нажмём на кнопку «Заполнить».