Импорт товаров из третьих стран в 1С 8.3 Бухгалтерия

Импорт товаров из дальнего зарубежья связан не только с расчетами с иностранным поставщиком, но и с расчетами с таможней. При оформлении импортных операций может возникнуть множество вопросов, например, что такое номер ГТД в 1С?

Разберем, как в 1С 8.3 Бухгалтерия:

- провести импорт в 1С 8.3 Бухгалтерия пошагово;

- оприходовать импортный товар;

- заполнить ГТД по импорту .

Импорт в 1С 8.3 Бухгалтерия пошагово

- 11 марта — курс ЦБ РФ 73,00 руб./EUR;

- 29 марта — курс ЦБ РФ 75,00 руб./EUR.

Перечисление аванса за импортные товары

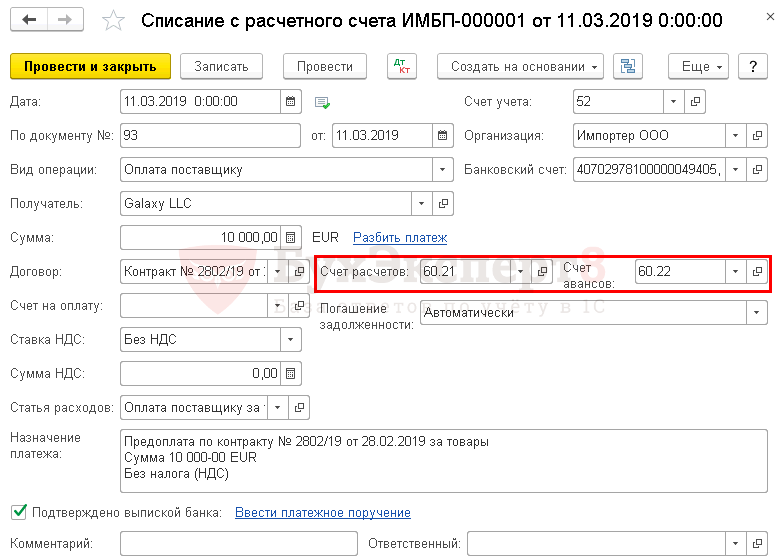

Перечислите аванс в 1С документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки .

- Банковский счет — валютный банковский счет в EUR;

- Ставка НДС — Без НДС.

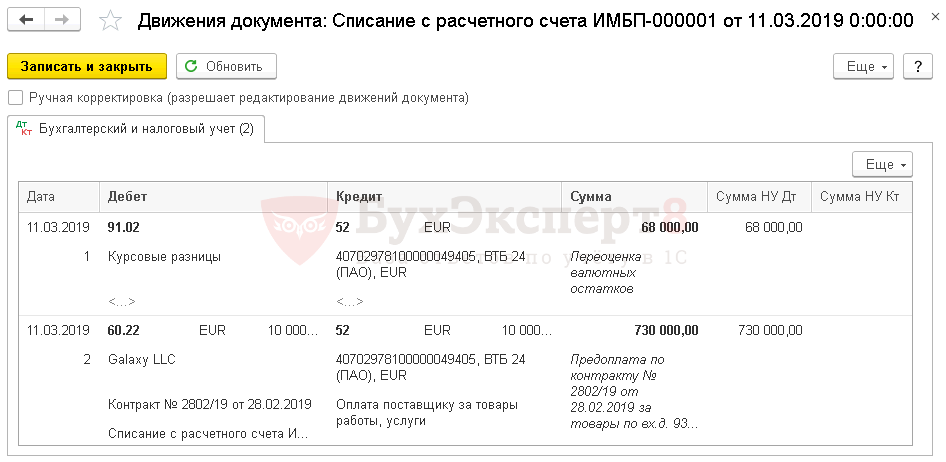

Проводки

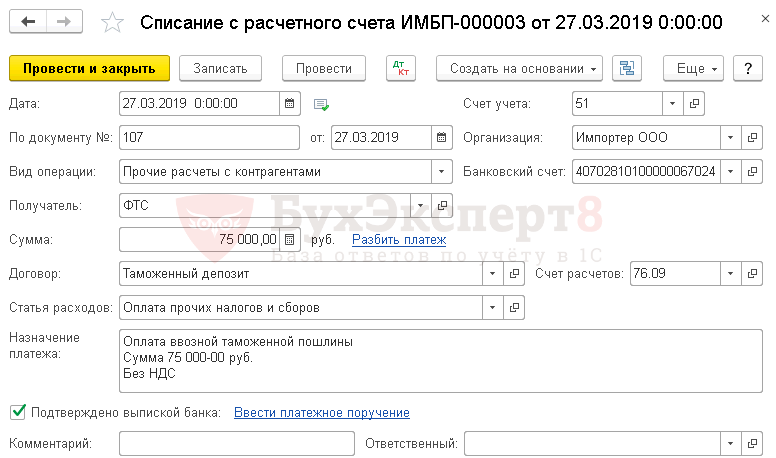

Перечисление платежа на таможню

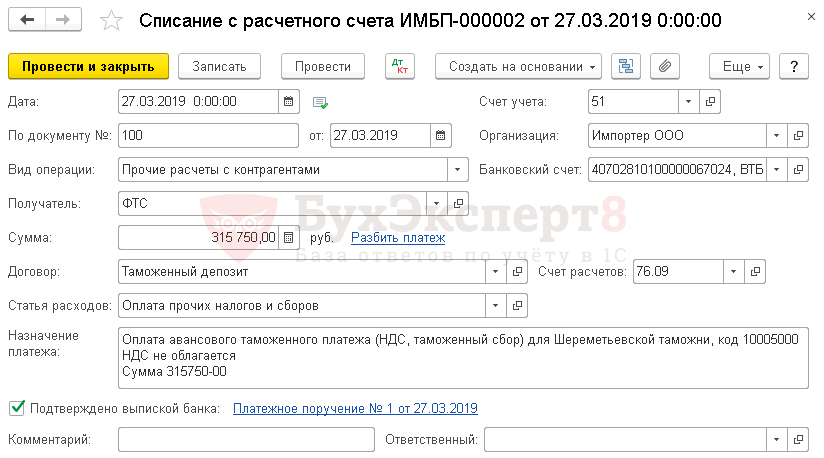

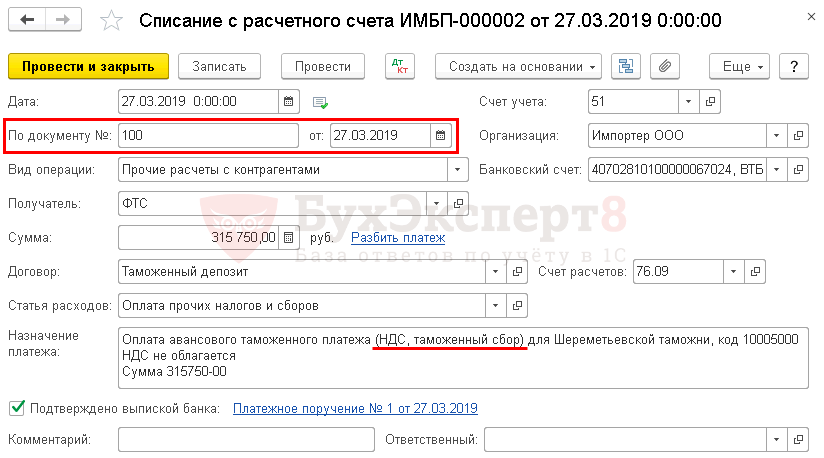

Перечислите таможенный платеж в 1С документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки .

Перечисление таможенных платежей может оформляться двумя платежками: одна — на уплату НДС и таможенного сбора, вторая — на уплату пошлины. Это связано с использованием разных КБК при оформлении платежек.

Подробнее Уплата НДС на таможне при импорте из третьих стран

Но общее заполнение будет одинаковым:

- Договор — основание для расчетов, Вид договора — Прочее;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

НДС и сбор

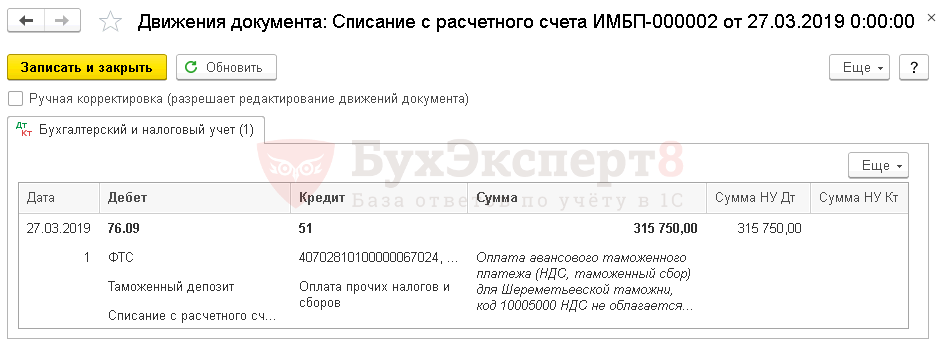

Проводки

Ввозная пошлина при импорте в 1С

Проводки

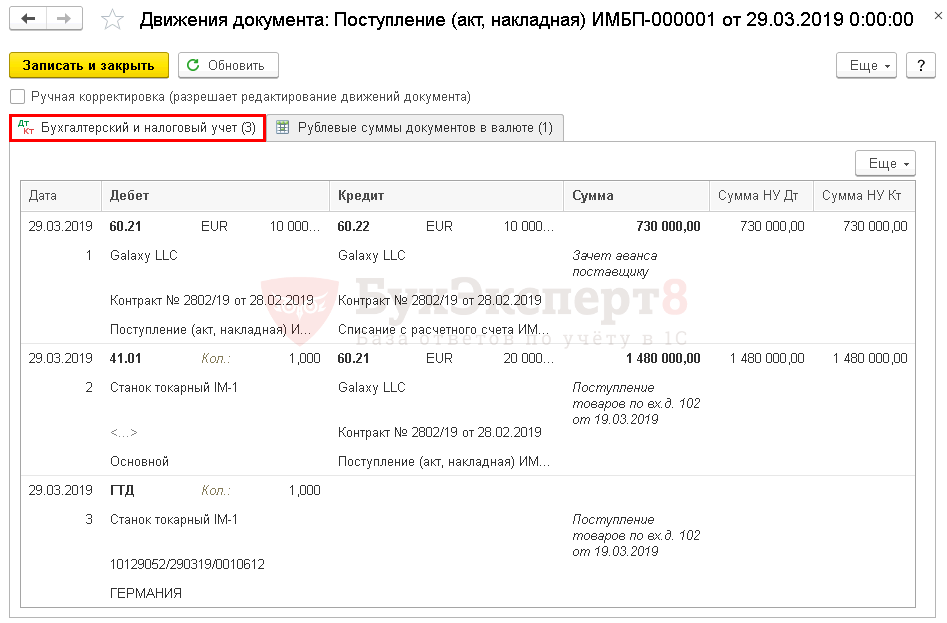

Оприходование импортного товара в 1С 8.3

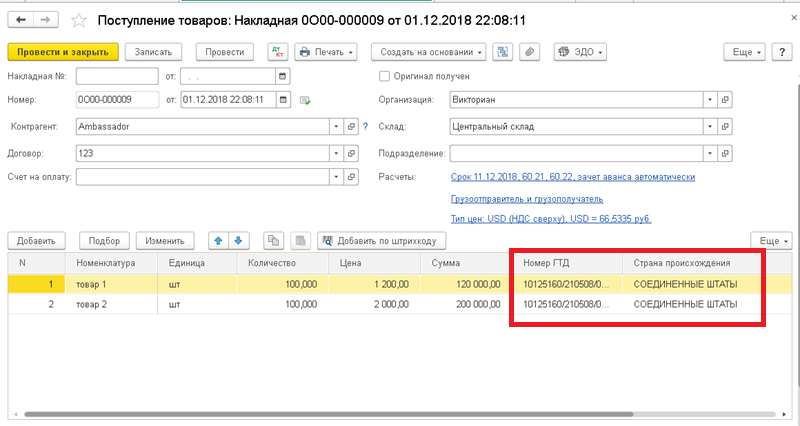

Поступление товаров из третьих стран в 1С оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки — Поступление (акты, накладные) .

- Накладная № от — данные первичного документа, например, № и дата инвойса;

- от — дата перехода права собственности.

Заполните табличную часть приобретенными товарами.

- % НДС — Без НДС;

Проводки

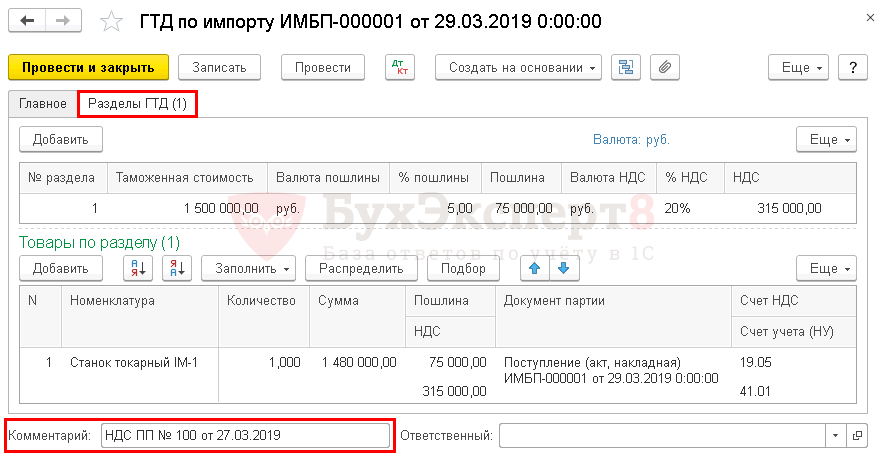

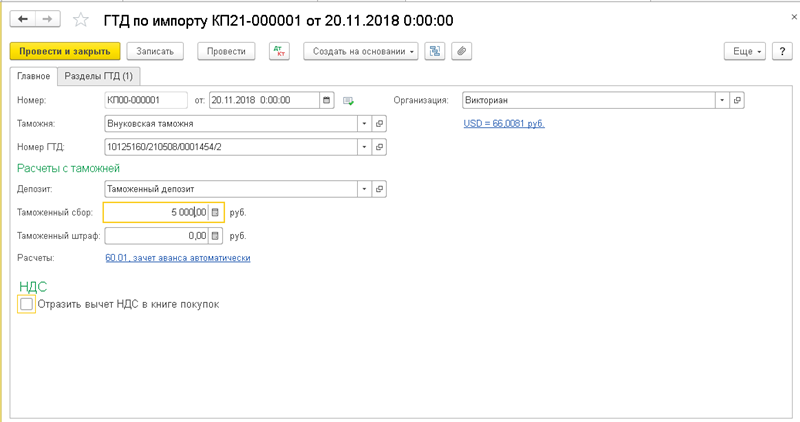

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара в 1С 8.3 отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту . Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

ГТД в 1С Бухгалтерия 8.3

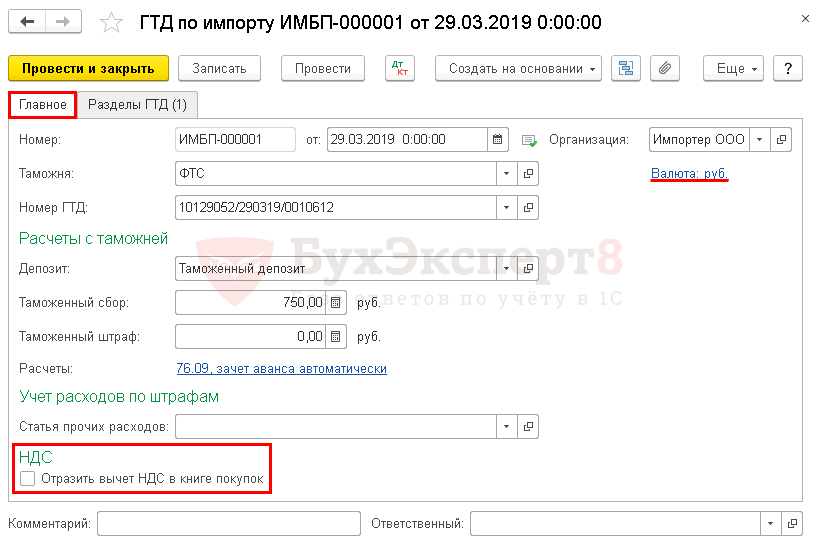

Заполните вкладку Главное :

- Номер ГТД — это номер из графы А таможенной декларации (ТД);

- Депозит — основание для расчетов. Вид договора — Прочее;

- Таможенный сбор — сумма сбора, графа 47 «Исчисление платежей» по виду платежа 1010;

- Ссылка Валюта — руб. Расчеты с таможней ведутся в рублях, поэтому выберите руб. После этого данные на вкладке Разделы ГТД в 1С заполнятся в рублях;

- Расчеты — данные по ссылке следует заполнять, если требуется зачесть авансовый таможенный платеж по конкретным платежным поручениям. В нашем примере мы не осуществляем подбор платежей, т. к. оплата прошла по двум платежным поручениям, и именно по ним аванс зачитывается автоматически.

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

- Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

БухЭксперт8 рекомендует не устанавливать данный флажок, а оформить вычет НДС документом Формирование записей книги покупок, в котором вручную можно скорректировать данные платежного поручения.

Вкладку Разделы ГТД в 1С заполните на основе документа Поступление (акт, накладная) .

- Таможенную стоимость :

- из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина .

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

Если в результате автозаполнения в 1С документа ГТД по импорту есть расхождения в суммах пошлины и НДС, например, из-за округления в 1С, то эти суммы надо откорректировать вручную.

Товары по разделу :

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить ;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная) , т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

- Комментарий — БухЭксперт8 советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

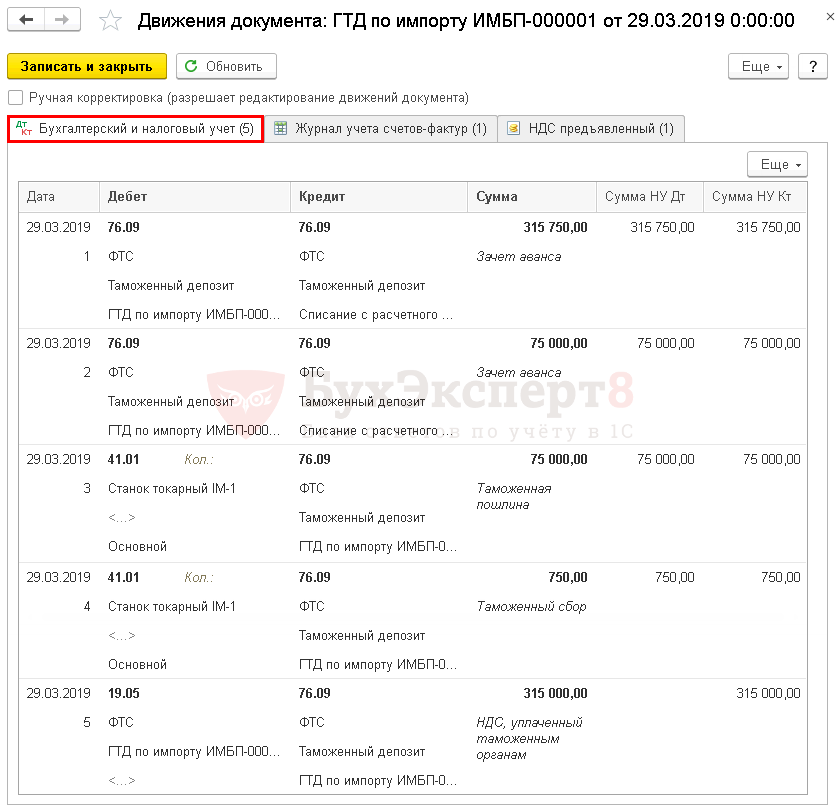

Проводки

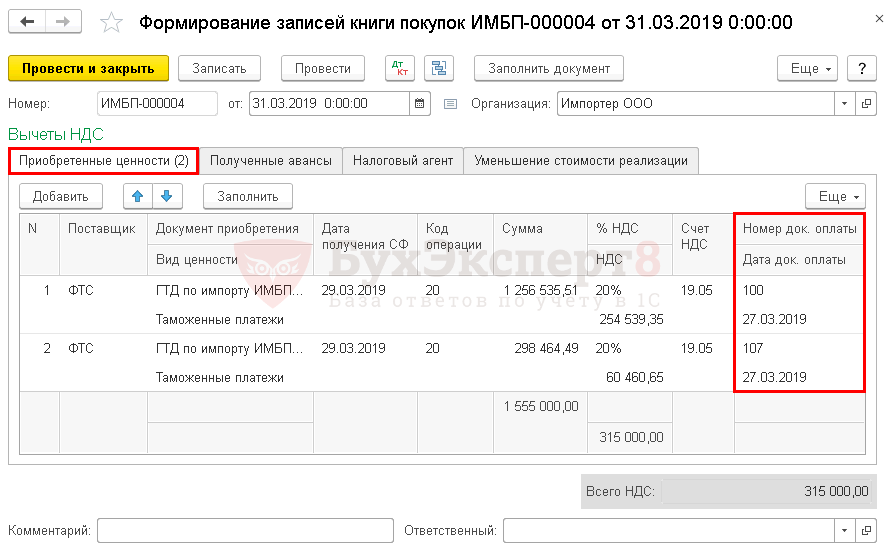

Принятие НДС к вычету, уплаченного на таможне

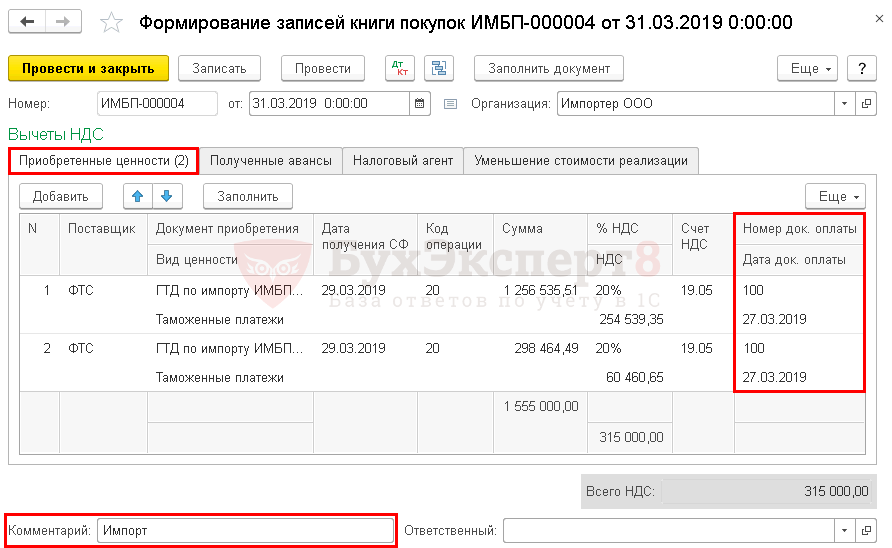

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

По умолчанию графы Номер док. оплаты и Дата док. оплаты скрыты. Если принимаете к вычету НДС по импортным товарам, то контролируйте правильность заполнения данных граф: в них должны быть отражены реквизиты платежки на уплату «ввозного» НДС в бюджет.

См. также Как импортеру настроить и заполнить этот документ

НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей», вид платежа 5010).

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

В процессе работы у бухгалтера может появиться необходимость в уточнении и перезаполнении этого документа. Чтобы не пришлось повторять ручные корректировки, создайте отдельный документ только по зачету НДС, уплаченного на таможне. В поле Комментарий разместите соответствующую заметку, например, Импорт.

Проводки

Мы успешно разобрали как отразить импорт в 1С 8.3 Бухгалтерия пошагово и как заполнить документ ГТД по импорту в 1С.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Импорт товаров из дальнего зарубежья связан не только с расчетами.Импорт товаров из ЕАЭС отличается от импорта из третьих стран.Расчеты с иностранцами, как правило, ведутся в иностранной валюте. А.

(18 оценок, среднее: 5,00 из 5)

Обсуждение (3)

Пожалуйста добавьте момент, как таможенная декларация отразится в декларации по НДС. У меня не заполняет поле 12 в книге покупок — Рег номер ГТД. Должно ли оно заполняться?

В комментариях к статье мы не отвечаем на вопросы по программам 1С и законодательству. Все вопросы по 1С вы можете задавать в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: Личный кабинет

В решении данного вопроса Вам смогут помочь другие материалы по импорту из дальнего зарубежья в рубрикаторе 1С БП БухЭксперт8.

Графа 12 в книге покупок называется «ИНН/КПП посредника» и номер таможенной декларации в ней не отражается при импорте из дальнего зарубежья.

Если речь про графу 13 книги покупок, то ее заполняют те, кто купил импортный товар на внутреннем рынке и у кого есть входящий счет-фактура с номером ГТД.

В приложении 9 декларации по НДС графы 12 нет.Что такое гтд в 1с

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

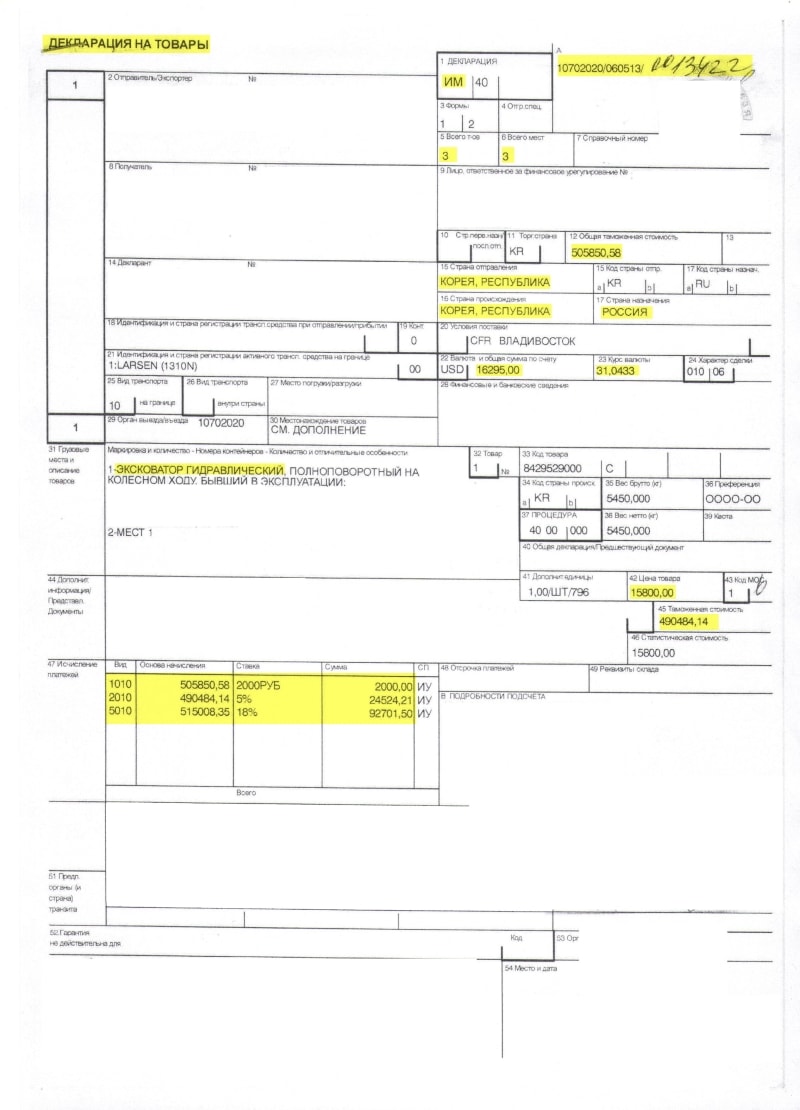

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

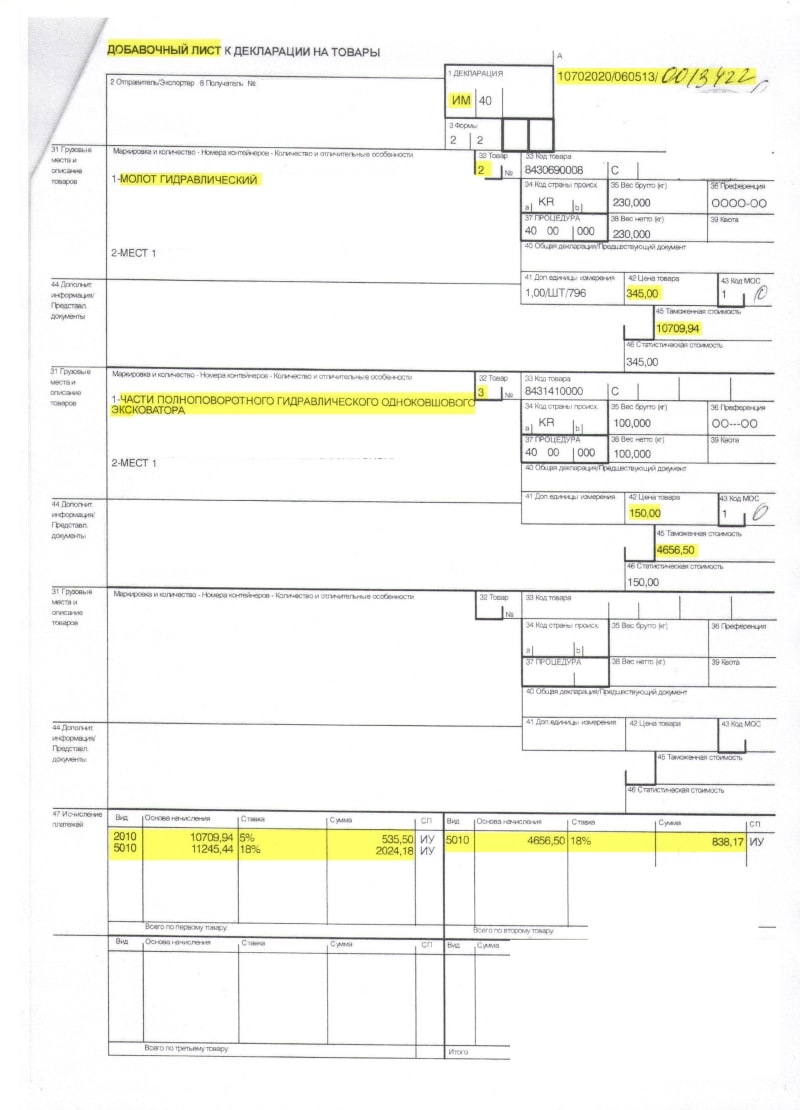

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

Товар Цена Пошлина НДС Экскаватор 490 484.14 руб. (15 800$) 24 524.21 руб. (5%) 92 701.50 руб. (18%) Молот 10 709.94 руб. (345$) 535.50 руб. (5%) 2 024.18 руб. (18%) Запчасти 4 656.50 руб. (150$) 838.17 руб. (18%) Итого 505 850.58 руб. (16295$) 25 059.71 руб. 95 563.85 руб. Заносим в 1С

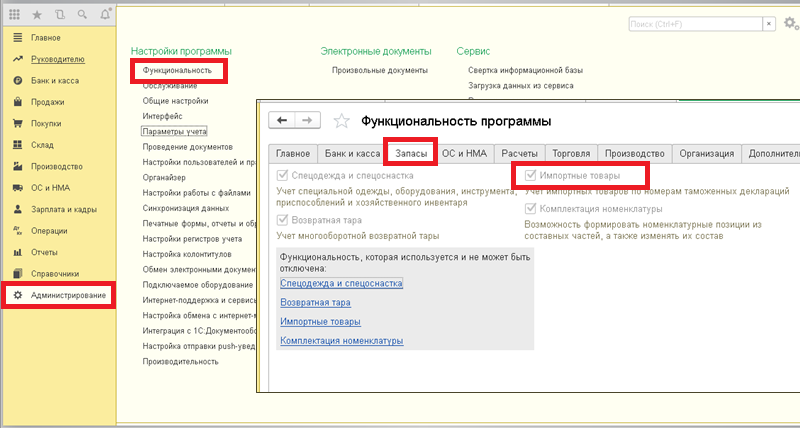

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Закладку «Главное» заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке «Разделы ГТД»:

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают — 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем «Формирование записей книги покупок»:

В открывшемся документе нажимаем кнопку «Заполнить документ», подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Декларация на товары (или ГТД) в 1С: Бухгалтерии предприятия ред. 3.0

«Что такое ГТД? А точно ли это ГДТ передо мной на столе? На бумаге написано «Декларация на товары», а в 1С – «ГТД по импорту»! Это же разные вещи!» Мы привели в пример лишь пару первых вопросов, с которыми стакиваются бухгалтеры, работающие с экспортно-импортными операциями. А их сотни! Где логика и здравый смысл будем разбирать в данной публикации! Сегодня поговорим о декларации на товары – документе, который заполняют на таможне при импорте товаров в РФ. Эта статья написана в виде популярных вопросов и ответов, что очень удобно для понимания. Ну и традиционно мы не можем оставить вас без практического примера по отражению декларации на товары в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, декларация на товары содержит данные, которые нужны для расчета и уплаты таможенных платежей, формирования статистических данных ФТС, контроля за соблюдением запретов и ограничений.

1. ГТД или ДТ?

До 2011 года декларация на товары называлась грузовой таможенной декларацией. С 2011 года используется форма «Декларация на товары» или сокращенно – ДТ. Хотя в программах 1С до сих пор используется документ «ГТД по импорту» и справочник, который называется «ГТД». Мы же будем использовать правильное название, т.е. ДТ.

2. Кто составляет ДТ?

Таможенным декларированием, т.е. оформлением и подачей ДТ, занимается либо декларант, импортер товара, либо таможенный представитель от имени декларанта и на основании его поручения. Отношения между декларантом и таможенным представителем строятся на договорной основе. Таможенный представитель обязательно должен быть российским юридическим лицом из реестра таможенных представителей.

3. Из чего состоит номер ДТ?

Номер ДТ состоит из трех групп, разделенных знаком / (разделитель), и указывается в графе «A» основного листа ДТ, всех добавочных, а также в верхнем углу каждого экземпляра дополнения (при его использовании):

— группа 1, состоящая из восьми знаков — код таможенного органа, зарегистрировавшего ДТ, по классификатору таможенных органов ЕАЭС;

— группа 2, состоящая из шести знаков – день, месяц, две последние цифры года — дата регистрации ДТ;

— группа 3, состоящая из семи знаков – порядковый номер, присваиваемый ДТ по журналу регистрации того таможенного органа, где она была зарегистрирована (нумерация начинается с цифры 1 каждый год).

Должностное лицо, зарегистрировавшее ДТ, заверяет ее своей подписью и оттиском личной номерной печати.

4. Нужно ли вносить ДТ в 1С: Бухгалтерию предприятия ред. 3.0?

Как это сделать?

Согласно ФСБУ 5/2019, в фактическую себестоимость запасов (сырья, материалов, товаров и т.д.) включаются затраты, связанные с их покупкой, доставкой до места потребления, хранением (если это часть процесса подготовки запасов к потреблению), в т.ч. и расходы на таможенное оформление. К тому же, декларация на товары необходима для заявления налогового вычета по «ввозному» НДС, который уплачивает покупатель при ввозе товара.

При дальнейшей продаже импортного товара номер ДТ указывается в счете-фактуре продавца.

Внесение декларации на товары мы подробно рассмотрим в практической части статьи.

5. Что относится к таможенным платежам?

К таможенным платежам, согласно ст.46 ТК ЕАЭС относятся: ввозная и вывозная таможенные пошлины, НДС, акцизы, таможенный сбор.

Таможенный сбор нужно уплатить в ФТС за совершаемые ими таможенные операции по выпуску товаров, сопровождению транспортных средств, хранению товаров. Сбор рассчитывается по ставкам, актуальным в день регистрации ДТ.

Таможенную пошлину уплачивают за товары, которые перемещаются через таможенную границу. Пошлина рассчитывается на основании таможенной стоимости товаров и их натуральных показателей (количества, массы и т.д.).

Акциз – это обязательный платеж, уплачиваемый в связи с осуществлением операций с товарами, входящими в состав подакцизных, которые перечислены в ст. 181 НК РФ: товары, производимые монопольно, алкоголь, табак, предметы роскоши и т.д.

Ввозимый товар является объектом налогообложения НДС (пп. 4 п. 1 ст. 146 НК РФ). Согласно п. 1 ст. 160 НК РФ налоговая база по НДС на ввозимые товары определяется как сумма таможенной стоимости, таможенной пошлины и акцизов (по подакцизным товарам). НДС, уплаченный в составе таможенного платежа, подлежит вычету. Для заявления налогового вычета номер ДТ регистрируется в графе 3 книги покупок вместо номера счета-фактуры. Также в графе 7 книги покупок нужно зарегистрировать номер и дату платежного поручения, подтверждающего факт уплаты налога.

6. Что такое декларация таможенной стоимости (ДТС)?

Декларация таможенной стоимости – это обязательное приложение к ДТ. В ней указываются данные о таможенной стоимости товаров, о методе ее определения, об условиях и обстоятельствах договора (контракта) на поставку товара, повлиявших на определение таможенной стоимости товаров.

Формы приложений к декларации на товары ДТС-1 и ДТС-2 заполняются при импорте товаров. Формы ДТС-3 и ДТС-4 заполняются при экспорте товаров.

В каких случаях заполняется приложение к декларации на товары ДТС-1, а в каких – ДТС-2?

Если таможенная стоимость товара определяется согласно ст.39 ТК ЕАЭС, то заполняется форма ДТС-1, если таможенная стоимость товара определяется согласно ст.41-45 ТК ЕАЭС, то заполняется форма ДТС-2.

Формы ДТС-3 и ДТС-4 на экспортируемые товары в рамках этой статьи мы рассматривать не будем.

7. Сведения, которые должны быть указаны в декларации на товары

Декларация на товары содержит следующие сведения:

— о виде таможенной процедуры;

— о лицах, являющихся продавцом товара, его покупателем, отправителем и получателем, декларантом, таможенным представителем;

— каким транспортом осуществлялась перевозка товаров через таможенную границу, а также каким транспортом будут перевезены товары внутри страны;

— все сведения о товарах: наименование, код товаров; их происхождение; страна-отправитель и страна-получатель; производитель товаров; товарный знак; описание тары; цена, вес товара в основных (в килограммах) и дополнительных единицах измерения; величина таможенной стоимости и метод ее определения; статистическая стоимость;

— данные о расчете таможенных платежей и других пошлин (специальных, антидемпинговых, компенсационных): ставки, льготы, суммы, курс валют;

— условия поставки товара по договору (контракту);

— соблюдены ли условия прохождения товарами таможенной процедуры;

— о документах, которые подтверждают соблюдение законодательства государств – членов ЕАЭС;

— о лице, которое заполнило ДТ, и дата ее составления.

Для подтверждения данных ДТ предоставляются документы, которые подтверждают покупку товаров, а, в случае отсутствия покупки, другие документы, которые подтверждают право владения, пользования или распоряжения ими, а также другие коммерческие документы; документы на транспортировку товаров; документы, удостоверяющие происхождение товаров; платежные документы, подтверждающие уплату таможенных платежей; документы о полномочиях лиц, подающих ДТ, и другими.

Все документы, которыми подтверждаются сведения, указанные в ДТ, должны быть у декларанта или его уполномоченного представителя на момент ее подачи.

8. В каких случаях транспортные расходы добавляются к таможенной стоимости товаров? Где они отражены?

Условия поставки выбираются сторонами сделки (продавцом и покупателем) на основании международных правил толкования торговых терминов – «Инкотермс».

Если поставщик и покупатель согласовали между собой условия поставки группы E и группы F, то есть EXW, FCA, FAS и FOB, то затраты на транспортировку товаров до места въезда на таможенную территорию ЕАЭС оплачивает покупатель товаров. Следовательно, сумма затрат на транспортировку товара будет прибавляться к таможенной стоимости товара. Если товар поставляется на условиях поставки группы C и D, то затраты на транспортировку уже входят в стоимость товаров и дополнительно к таможенной стоимости товара не начисляются.

Сумма транспортных расходов указывается в приложении к ДТ — декларации таможенной стоимости.

9. В какой графе в ДТ указан код ТН ВЭД? Для чего он нужен?

Код ТН ВЭД указывается в приложениях к декларации на товары — формах ДТС-1 или ДТС-2, на листе 2. Код ТН ВЭД и РНПТ — порядковый номер партии товара в ДТ необходимы для учета прослеживаемых товаров. Если ввезенный товар является прослеживаемым, согласно Перечня от 01.07.2021 N 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров», то код ТН ВЭД и РНПТ указываются в номенклатуре товара при его принятии к учету.

10. Как отразить декларацию на товары в 1С: Бухгалтерии предприятия ред. 3.0?

В этой части мы рассмотрим проведение ДТ в 1С: Бухгалтерии предприятия ред. 3.0.

По условиям нашего примера ООО «Василек» заключил контракт на поставку кукурузной жатки с поставщиком «Иностранный поставщик». Стоимость кукурузной жатки – 26 000,00 USD. Оформлением таможенных процедур для ООО «Василек» занимается таможенный представитель ИП Иванов И.И.

Перед тем, как таможенный орган даст разрешение на выпуск товаров, декларант, ООО «Василек», должен перечислить аванс в ФТС на сумму всех таможенных платежей. ИП Иванов И.И. присылает ООО «Василек» расчет, какую сумму нужно оплатить в таможню.

По условиям нашего примера, ООО «Василек» уплачивает аванс на общую сумму таможенных платежей 501 079, 30 на единый лицевой счет (ЕЛС) с указанием КБК 15311009000010000110 (с 01.01.2022 авансовые платежи по таможенным платежам нужно уплачивать с указанием КБК 15311009000011000110).

Данные ДТ 11111111/081021/2222222 от 08.10.2021:

Графа 12 «Общая таможенная стоимость» 1 894 420,40 рублей.

Общая таможенная стоимость исчисляется следующим образом:

Графа 22 «Валюта и общая сумма по счету» 26 000,00 USD х графа 23 «Курс валюты» на 08.10.2021 — 72,2854 + расходы на перевозку из графы 17 Декларации таможенной стоимости (при наличии) 15 000,00 рублей= 1 894 420,40 рублей.

Графа 47 «Исчисление платежей» ДТ:

Таможенный сбор (1010) – 8530,00 рублей

Таможенная пошлина (2010) — 1 894 420,40 х 5% = 94 721,02 рублей.

НДС (5010) – 397 828,28 рублей (1 894 420,40 + 94 721,02) х 20%

Акциза в нашем примере нет.

Итого: 501 079,30 рублей.

Дата выпуска товара с таможни – 08.10.2021.

01.10.2021 ООО «Василек» уплачивает аванс на общую сумму таможенных платежей (акциз, таможенный сбор, таможенную пошлину, НДС):

08.10.2021 ООО «Василек» проводит поступление в учете кукурузной жатки по данным ДТ. Для упрощения предположим, что аванса поставщику не было. Номер документа поступления будет равен номеру ДТ 11111111/081021/2222222, а дата документа будет равна дате выпуска товара с таможни, 08.10.2021:

Далее, на основании документа поступления вводим документ «ГТД по импорту», в котором отражаем таможенный сбор, таможенную стоимость, таможенную пошлину и НДС 20%.

В поле, где нужно указать номер ГТД, указываем номер ДТ 11111111/081021/2222222, а дата будет равна дате выпуска товара с таможни, т.е. 08.10.2021:

В разделе «Главное» в поле «Таможенный сбор» указываем данные из ДТ 8530,00 рублей:

В графе «Разделы ГТД» заполняем поля:

Таможенная стоимость (данные из ДТ) — 1 894 420,40 рублей;

Таможенная пошлина 5% (данные из ДТ) — 94 721,02 рублей;

НДС 20% (данные из ДТ) — 397 828,28 рублей:

Сформируем ОСВ по счету 41.01 по номенклатуре «Кукурузная жатка»:

По ОСВ мы видим, что себестоимость кукурузной жатки сформирована не только из ее стоимости по договору, но и таможенного сбора и таможенной пошлины. НДС у нас не входит в себестоимость товара, а принимается к вычету на основании введенной декларации на товары.

Сформируем ОСВ по счету 76.09 для проверки взаиморасчетов по контрагенту ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА:

Как мы видим, при проведении ДТ все расчеты закрылись.

Сверить взаиморасчеты с ФТС можно по документам «Акт выверки расходования денежных средств, внесенных в качестве авансовых платежей» и «Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей», а также на сайте ФТС России в личном кабинете налогоплательщика.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

01.10.2021 ООО «Василек» уплачивает аванс на общую сумму таможенных платежей (акциз, таможенный сбор, таможенную пошлину, НДС):

Учет ГТД в 1С:Бухгалтерия 3

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

Для отражения данных зафиксированных в таможенных декларациях по поступившим импортным товарам в программе 1С:Бухгалтерия 3 предусмотрен документ под названием ГТД на импорт.

В этой статье рассмотрим порядок его заполнения.

Предварительно вам понадобиться включить константу Импортные товары, которая расположена в настройках функциональности базы на закладке Запасы.

Так же заранее вы можете внести контрагента — поставщика импортной продукции и договор с ним, валюту, в которой будут осуществляться взаиморасчеты с этим поставщиком, контрагента — таможенный орган и договор с ним.

Если у вас есть вопросы по теме Учет ГТД в 1С, задавайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Документ ГТД на импорт можно ввести как из списка документов, так и на основании документов поступления. Если в программе уже оформлено поступление импортного товара, то удобно будет воспользоваться опцией ввода на основании. В документе поступления должны уже быть заполнены номера ГТД и соответствующая номеру ГТД страна происхождения. Эти значения выбираются из соответствующих справочников, которые можно заполнить предварительно или в момент оформления поступления товаров.

Для ввода документа на основании вам понадобиться найти документ прихода в журнале Поступление (акт, накладная) и выбрать команду Создать на основании.

Часть информации в новом документе будет уже заполнена по данным документа основания. Остальное потребуется внести вручную, используя данные из полученной декларации.

На закладку Главное надо в первую очередь указать таможню — таможенный орган, предварительно внесенный в справочник Контрагенты.

Номер ГТД в 1С Бухгалтерия – это соответственно номер грузовой таможенной декларации, которую надо выбрать из справочника, а если номер еще не введен то и создать его.

В поле Депозит выбирается договор, в соответствии с которым осуществляются расчета с таможней.

Ниже в разделе данных Расчеты с таможней надо внести суммы таможенных сборов и штрафов в валюте взаиморасчётов с таможней (она определяется валютой договора).

Перейдя по ссылке Расчеты надо выбрать вариант зачета авансов из трех доступных. При этом если будет указан вариант По документу, то в табличной части потребуется указать документ (а их может быть и несколько) по которым этот аванс будет засчитан. Так же документом можно отразить НДС к вычету. Для этого нужно установить флаг в поле Отразить вычет НДС в книге покупок.

Переходим к заполнению второй вкладки Разделы ГТД в 1С Бухгалтерия.

Здесь информация вносится по каждому разделу декларации — перечень товаров и сумма взимаемого НДС.

В табличную часть вводится перечень всех товаров, ввозимых согласно ГТД. Заполнить перечень можно вручную, используя команду Добавить или Подбор, а если вы создавали документ на основании документа поступления, то список будет заполнен автоматически при создании документа. Так же здесь можно использовать функцию подбора из документа поступления, нажав команду Заполнить → Добавить из поступления.

Размер пошлины может быть рассчитан согласно процентной ставке, для этого необходимо указать ее в поле % пошлины. Значения в колонке Пошлина в этом случае будет рассчитываться по каждой строке товара исходя из стоимостной оценки товаров и ставки пошлины.

Так же размер пошлины можно внести фиксированным значением, в этом случае надо заполнять непосредственно само поле Пошлина. Распределением по строкам с товарными позициями будет выполнено автоматически.