В уведомлении по УСН за 1 кв 2023 сумма стоит с учетом переплаты прошлого периода в 1С

Бухгалтерия предприятия, редакция 3.0 (3.0.134.19

Добрый день! Подскажите , пожалуйста, верно ли то, что при формировании Уведомления из Задач орг-и, программа учла переплату по УСН за 2022г. и сформировала меньше на сумму переплаты . К начислению 162 893, переплата 58 441, уведомление на разницу , то есть на 104 452. Никакого заявления на зачет не создавалось. И имею ли я право оплатить налог в таком размере , ведь в ОСВ стоит сумма К 68.12 бОльшая, то есть 162 893.

Обсуждение (6)

По вопросу коллеги — нет обратной связи, поэтому и ответа там нет. Смотреть обсуждение пока рановато ��

Надо ваш вопрос здесь с нуля разобрать.

Там ИП. И по ИП ошибка была 70038538.

По году мы не сдаем Уведомление по ЕНС, но нам нужны проводки и движения по регистрам ЕНС, поэтому делаем в 1С Операцию по ЕНС.

Подробнее здесь

Сроки подачи уведомлений по исчисленным налогам при работе с ЕНС и ЕНП с 2023 года

Уточнила у автора вопроса этот момент, что все сделано корректно и переход на ЕНС, и отражение операций за 2022 в 1С.

Потому что если этого нет, то дальше за 1 кв 2023 данные не сформируются корректно.

По сути у нас нет больше такого понятия, как переплата по УСН.

Если есть реальная переплата на 01.01.2023, то она уже перенесена на ЕНС и в нашем учете, и у налоговой в ЛК ЮЛ в части ЕНС.

Поэтому к вам такие же вопросы ��

Переход на ЕНС выполнен в 1С по такому алгоритму?

Начало работы с ЕНП и ввод остатка по ЕНС в 1С

Операции по УСН за 2022 выполнены по такому алгоритму?

Подготовка и заполнение декларации по УСН за 2022 в 1С (27.03.2023)

____________________________________________________________________________________

План такой — понять все ли выполнено и все ли ок с Переходом на ЕНС на 01.01.2023.

Все ли корректно отражено по УСН за 2022 в марте 2023.

Далее, чтобы не тормозить процесс — Уведомление по УСН заполняется на сумму начисленного по данным 1С аванса за 1 квартал 2023 (не по Помощнику по УСН, по начислению аванса именно).

Если на ЕНС есть переплата, то она как раз и зачтется в счет этого аванса.

Полагаю, что так надо сделать.

Если сомнения есть, то имеет смысл проконсультироваться в своей ИФНС по телефону горячей линии- 8 800 222-22-22.

Делитесь потом, пожалуйста, что скажут.

И затем будем разбираться спокойно с этой ссылкой Переплата за прошлые годы. Ошибка это или нет в 1С.

Переплату по УСН не думаю, что надо отражать отдельно.

Она отражается у нас в Помощнике перехода на ЕНС, если реально есть.

И потом объединяется с другими переплатами и зачитывается в счет долгов на 01.01.2023, если они есть.

В результате получаем настоящее сальдо ЕНС. К УСН оно уже отношения не имеет.

Поэтому по этому алгоритму еще раз сверьтесь, пожалуйста

Начало работы с ЕНП и ввод остатка по ЕНС в 1С

Переход на ЕНС мы делаем после закрытия года т.е. налог по УСН за 2022 уже рассчитан и есть понимание о переплате.

По поводу Уведомления по ЕНС и исправлению ошибок, то это алгоритм исправления ошибок. Надо прямо свою ситуацию найти и по инструкции т.к. есть специфика в 1С своя. Автоматизацию ожидаем, но на сегодня так

ТОП вопросов и ошибок по уведомлениям ЕНП в 1С

Если в Уведомлении по ЕНС в части УСН за 1 кв 2023 ошибка в сумме, то ее надо исправить.

Иначе не ту сумму зачтут — получается меньше, чем надо.

Давайте на счет суммы еще поизучаю — указываем, сколько платить или сколько начислено. И напишу вам.

Пока это вызывает сомнения. Считаю, что сумма начисленная к уплате. А переплату уже зачтут по Уведомлению налоговики сами.

В части проблем по УСН — собираем такие вопросы здесь

УЧЕТ РАСХОДОВ ПО ЗАРПЛАТЕ ПРИ УСН

Сейчас все же поставила на удаление старое уведомление. Новое создала вручную, потому что из Задач орг-и все равно создает уведомление на меньшую сумму((. Платежка на сумму оплаты за минусом переплаты. В принципе , корректно. Но вопрос остался: Почему и задач орг-и создается уведомление не на расчетную сумму. Может, недоработка

Да, вполне может быть недоработка — много изменений и такие моменты проскакивают.

Чтобы ошибку зарегистрировали и проблему устранили, необходимо обращение разработчикам от вас на v8@1c.ru

В части Уведомления по ЕНС — считаю, что надо указывать начисленную сумму аванса по УСН за 1 кв (п. 9 ст. 58 НК РФ).

Еще вариант — позвонить в налоговую по горячей линии ФНС и уточнить — 8 800 222-22-22

Делитесь, потом, пожалуйста, что скажут.

УСН: корректировка налогового учета в «1С:Бухгалтерии 8»

Примечание:

* О том, как исправить ошибки текущего года и прошлых лет при применении общей системы налогообложения, читайте в статьях:

Общие принципы корректировки налогового учета

Общие принципы корректировки налогового учета

Общие принципы корректировки налогового учета и отчетности изложены в статьях 54 и 81 НК РФ и не зависят от применяемой системы налогообложения — общей или упрощенной.

В соответствии с пунктом 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

К ошибкам (искажениям), которые не привели к занижению суммы налога, подлежащей уплате при применении УСН, можно отнести неотражение или занижение расходов, а также завышение доходов. И, конечно, образовавшуюся в результате указанных ситуаций переплату по налогу налогоплательщик заинтересован вернуть или зачесть в счет будущих платежей. Это можно сделать путем подачи уточненной декларации либо, в некоторых случаях, путем внесения изменений в данные налогового учета в текущем периоде.

В общем случае ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам и обнаруженные в текущем налоговом (отчетном) периоде, исправляются путем перерасчета налоговой базы и суммы налога за тот период, в котором указанные ошибки (искажения) были совершены (п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

Комментируя право налогоплательщика на исправление ошибок (искажений) в текущем периоде, контролирующие органы обращают внимание на факт существования налоговой базы в текущем периоде. Если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, поскольку налоговая база признается равной нулю (п. 8 ст. 274 НК РФ, письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Что касается условия об излишней уплате налога в прошлом периоде, то, по мнению Минфина России, оно не выполняется, если в указанном периоде у организации образовался убыток, или налоговая база была равна нулю. Поэтому в таких ситуациях исправления необходимо вносить в периоде совершения ошибки (письмо от 07.05.2010 № 03-02-07/1-225).

Приведенные разъяснения относятся к корректировке налоговой базы по налогу на прибыль. Несмотря на это, считаем, что и при УСН также нельзя «править» налоговый учет в текущем периоде, если ошибка в расчете налоговой базы допущена в «нулевой» или «убыточной» декларации, или если в текущем периоде получен убыток.

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

В «1С:Бухгалтерии 8» отчет Книга доходов и расходов УСН (раздел Отчеты) заполняется автоматически на основании специальных регистров накопления. Записи в регистры учета для целей УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. Для ручной регистрации записей регистров служит документ Запись книги учета доходов и расходов (УСН) (раздел Операции — УСН).

Датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом — кассовый метод (п. 1 ст. 346.17 НК РФ).

Порядок признания расходов зависит от условий, изложенных в пункте 2 статьи 346.17 НК РФ, обязательным из которых является их фактическая оплата.

Таким образом, при исправлении ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций в учете организации, применяющей УСН, налоговый учет корректируется в соответствии с положениями статьи 346.17 НК РФ, то есть с учетом фактора оплаты.

Корректировка бухгалтерского учета и отчетности

Корректировка бухгалтерского учета и отчетности

Исправление ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций, влечет за собой, как правило, одновременную корректировку как налогового, так и бухгалтерского учета. Исключение составляют индивидуальные предприниматели (ИП), которые бухгалтерский учет вести не обязаны (ст. 6 Федерального закона от 06.12.2011 № 402?ФЗ).

В бухгалтерском учете ошибки и их последствия необходимо исправлять в соответствии с Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н.

Порядок исправления ошибки и корректировки бухгалтерской отчетности зависит от существенности ошибки и момента ее обнаружения. Например, существенная ошибка прошлых лет, выявленная после даты подписания бухгалтерской отчетности, может привести к тому, что в ряде случаев организации придется представлять пересмотренную бухгалтерскую отчетность или, что гораздо серьезнее, исправлять сравнительные показатели бухгалтерской отчетности путем ретроспективного пересчета (п. 9, 10 ПБУ 22/2010).

При этом следует учитывать, что не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете (отчетности), выявленные в результате получения новой информации, недоступной на момент его отражения (п. 2 ПБУ 22/2010). На указанные ситуации, которые не являются ошибками, положения ПБУ 22/2010 не распространяются, а это значит, что в бухгалтерском учете такие искажения нужно исправлять на момент их выявления без ретроспективного пересчета. Не всегда, правда, понятно, каким образом определить критерий доступности информации.

В любом случае, субъектам малого предпринимательства (а к ним относится большинство упрощенцев) разрешено исправлять все ошибки прошлых лет в упрощенном порядке, который установлен для несущественных ошибок, то есть учитывать в составе прочих доходов или расходов текущего отчетного периода без ретроспективного пересчета (п. 9 ПБУ 22/2010).

Корректировка реализации отчетного года

Корректировка реализации отчетного года

В «1С:Бухгалтерия 8» редакции 3.0 существуют механизмы автоматической корректировки данных налогового и бухгалтерского учета (в упрощенном порядке) через специальные документы. Рассмотрим, как в программе можно отразить корректировку реализации отчетного года при применении УСН.

Пример 1

ООО «Ромашка» применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

В декабре 2016 года на расчетный счет ООО «Ромашка» поступили денежные средства на сумму 25 000,00 руб. в качестве предоплаты от оптового покупателя. В этом же месяце данному покупателю реализовано 50 единиц товара на сумму 25 000,00 руб. Указанный товар полностью оплачен поставщику.

В феврале 2017 года оптовый покупатель обнаружил скрытый дефект в 10 единицах товара. По согласованию с ООО «Ромашка» покупатель вместо возврата некачественного товара утилизировал его, а от ООО «Ромашка» покупателю передан скорректированный первичный документ.

Корректировки в учете ООО «Ромашка» были внесены до представления налоговой декларации по УСН за 2016 год и до подписания бухгалтерской отчетности за 2016 год.

Поступление денежных средств от оптового покупателя регистрируется в программе документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Оплата от покупателя. Организация, применяющая УСН, в поле Аванс в НУ должна в явном виде указать порядок учета авансов для целей налогового учета. По условиям Примера 1 в данном поле надо указать значение: Доход УСН, выбрав его из предложенного программой списка.

При проведении документа формируется бухгалтерская проводка:

Дебет 51 Кредит 62.02 — на сумму предоплаты (25 000,00 руб.).

Сумма 25 000,00 руб. фиксируется в регистре Книга учета доходов и расходов (раздел I) в качестве дохода УСН.

Реализация товаров в оптовой торговле отражается стандартным документом Реализация (акт, накладная) с видом операции Товары (накладная).

При проведении документа формируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (12 500,00 руб.); Дебет 62.02 Кредит 62.01 — на зачтенную сумму предоплаты (25 000,00 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товара (25 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся записи в регистры накопления Книга учета доходов и расходов (раздел I), Расшифровка КУДиР и Расходы при УСН.

Поскольку проданный товар оплачен поставщику, то сумма 12 500,00 руб. фиксируется в регистре Книга учета доходов и расходов (раздел I) в качестве расходов УСН.

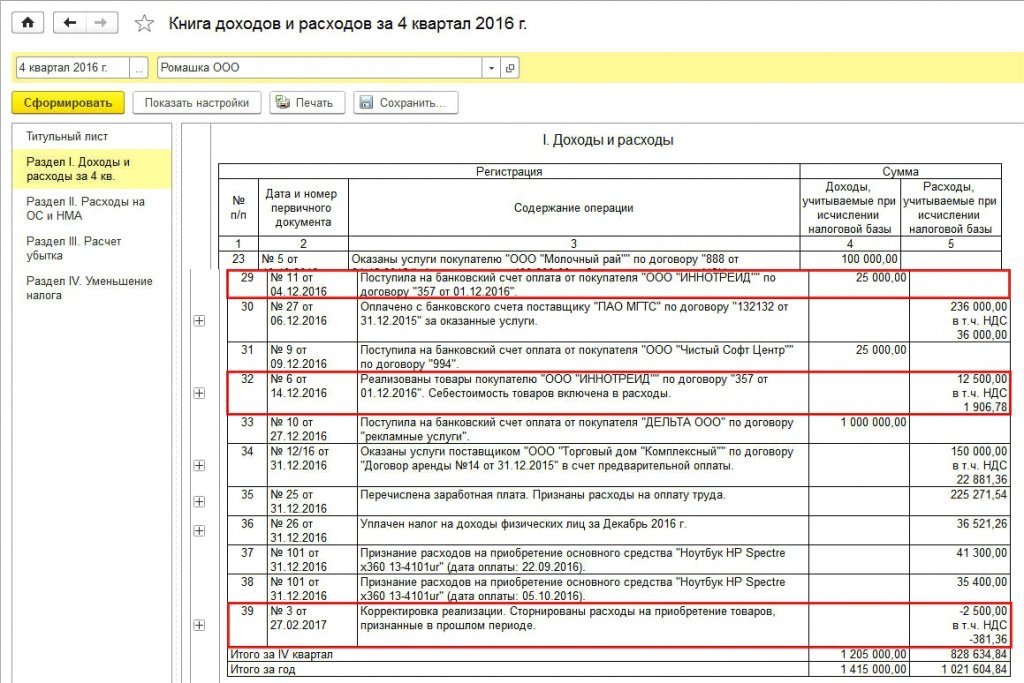

Суммы доходов и расходов от результата совершения данной сделки, отраженные в регистре Книга учета доходов и расходов (раздел I), автоматически попадают в Раздел I КУДиР за 2016 год:

- в графу «Доходы, учитываемые при исчислении налоговой базы» — сумма оплаты за реализованный товар (25 000,00 руб.);

- в графу «Расходы, учитываемые при исчислении налоговой базы» — себестоимость проданного товара, оплаченная поставщику (12 500,00 руб.).

Допустим, в феврале 2017 года бухгалтерская служба ООО «Ромашка» получила информацию о том, что покупатель обнаружил брак принятого на учет товара и утилизировал его по договоренности с продавцом.

В этом случае в программе необходимо отразить изменения в бухгалтерском и налоговом учете и сформировать соответствующий первичный документ*.

Примечание:

* Эксперты 1С рассказывали о порядке исправления и корректировки первичных учетных документов средствами программы, а также о том, как отразить внесенные изменения в учете продавца и покупателя, в статье Исправление и корректировка первички в „1С:Бухгалтерии 8" (ред. 3.0).

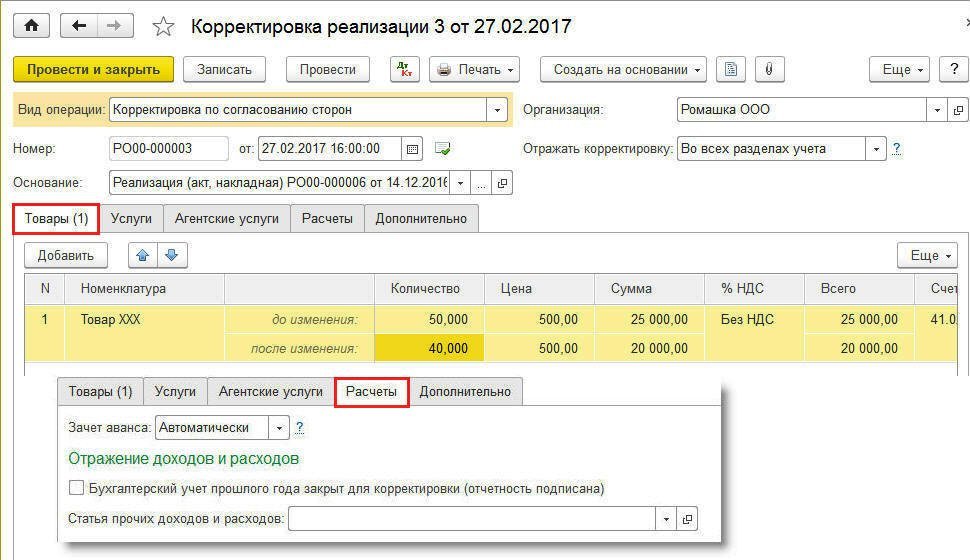

Для корректировки данных бухгалтерского и налогового учета, а также для формирования исправленных первичных документов, переданных покупателю, в «1С:Бухгалтерии 8» предназначен документ Корректировка реализации (раздел Продажи). Документ удобнее всего формировать на основании документа Реализация (акт, накладная) (кнопка Ввести на основании). На закладке Главное в поле Вид операции доступны следующие операции:

- Корректировка по согласованию сторон — регистрирует согласованное между продавцом и покупателем изменение стоимости ранее реализованных товаров, работ и услуг, то есть независимое событие, которое относится к текущему периоду. Если поставщик является плательщиком НДС, то он должен в данном случае выставить покупателю корректировочный счет-фактуру;

- Исправление в первичных документах — используется для отражения исправления ошибок, допущенных поставщиком при оформлении документов. Исправление в первичных документах не является независимым событием и относится к тому же периоду, что и сам исправляемый документ. Поставщик-плательщик НДС, исправляя первичные документы, выставляет покупателю исправленный счет-фактуру.

Правильная квалификация указанных операций чрезвычайно важна для целей учета НДС. На бухгалтерские проводки и записи в регистры налогового учета для целей УСН выбранный вид операции в документе Корректировка реализации не влияет.

По условиям Примера 1 на момент продажи товара у ООО «Ромашка» отсутствовали сведения о наличии в нем скрытых дефектов.

Поэтому в документе Корректировка реализации следует выбрать вид операции Корректировка по согласованию сторон, которая достоверно отражает суть хозяйственной операции (рис. 1).

Рис. 1. Корректировка реализации

В поле Отражать корректировку необходимо оставить установленное по умолчанию значение Во всех разделах учета, тогда после проведения документа будут сформированы движения по регистрам бухгалтерского и налогового учета.

Табличная часть закладки Товары заполняется автоматически на основании выбранного документа Реализация (акт, накладная). Каждой строке исходного документа соответствуют две строки в документе корректировки:

- до изменения;

- после изменения.

В строку до изменения переносится количество и суммы из исходного документа, и эта строка не редактируется. В строке после изменения нужно указать исправленные количественные показатели, при этом новые суммовые показатели пересчитаются автоматически.

Форма документа Корректировка реализации на закладке Расчеты видоизменяется в зависимости от периода внесения изменений в документ-основание.

Если документ Корректировка реализации корректирует реализацию:

- текущего года — дополнительные параметры для отражения доходов и расходов от корректировки указывать не требуется, поскольку все корректировки будут вноситься в текущем году.

- прошлого года — на закладке Расчеты в группе Отражение доходов и расходов появляется дополнительный параметр: Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана).

По условиям Примера 1 исправления в данные учета вносятся в 2017 году, но до подписания бухгалтерской отчетности за 2016 год, поэтому флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) устанавливать не нужно.

Несмотря на то, что документ Корректировка реализации датирован февралем 2017 года, после проведения документа часть проводок формируется датой 31.12.2016, а именно:

СТОРНО Дебет 90.02.1 Кредит 41.К — на себестоимость бракованного товара (-2 500,00 руб.); СТОРНО Дебет 76.К Кредит 90.01.1 — на сумму выручки от реализации товара (-5 000,00 руб.); Дебет 99.01.1 Кредит 90.09 — на сумму корректировки финансового результата (2 500,00 руб.).

Скорректированные таким образом данные бухгалтерского учета автоматически попадут в бухгалтерскую отчетность за 2016 год.

На дату документа Корректировка реализации (27.02.2017) формируются следующие бухгалтерские проводки:

СТОРНО Дебет 41.К Кредит 41.01 — на сумму корректировки товара (-2 500,00 руб.); СТОРНО Дебет 62.01 Кредит 76.К — на сумму корректировки расчетов с покупателем (-5 000,00 руб.); Дебет 62.01 Кредит 62.02 — на выделение аванса, полученного от покупателя (5 000,00 руб.).

Счет 76.К «Корректировка расчетов прошлого периода» служит для учета результата корректировки расчетов с контрагентами, которая была выполнена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции.

Счет 41.К «Корректировка товаров прошлого периода» служит для учета результата корректировки товарных остатков, которая была выполнена после завершения отчетного периода. Корректировка товарных остатков и (или) их стоимости учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Нетрудно заметить, что суммы по счетам 76.К и 41.К проходят транзитом, для чего же тогда они нужны? Благодаря специальным счетам 76.К и 41.К информация по расчетам с контрагентами и остаткам по товарам попадает в нужный раздел отчетности, но при этом данная информация не может быть использована до момента отражения корректировки. Когда этот момент наступает — расчеты с контрагентами и остатки по товарам переносятся на «обычные» счета расчетов или товаров.

Например, товары, оприходованные на счет 41.К в результате корректировки прошлого года, отражаются по строке 1210 «Запасы» бухгалтерского баланса, но не могут быть использованы в проводках до момента отражения корректировки в текущем году.

Для целей налога, уплачиваемого в связи с применением УСН, в регистры накопления Книга учета доходов и расходов (раздел I), Расшифровка КУДиР и Расходы при УСН также вводятся корректирующие записи.

В регистре Книга учета доходов и расходов (раздел I) сторнируется расход УСН на сумму 2 500,00 руб., а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода автоматически отражается последней строкой (рис. 2).

Рис. 2. Книга доходов и расходов за IV квартал 2016 года

На признание доходов документ Корректировка реализации никак не влияет, поскольку при УСН применяется кассовый метод, и доходы признаются в момент получения денежных средств от покупателя.

Для формирования отдельного первичного документа, фиксирующего новую стоимость проданных товаров, можно воспользоваться одной из печатных форм, которые предлагает программа в составе команд, вызываемых по кнопке Печать:

- Соглашение об изменении стоимости;

- Универсальный корректировочный документ (УКД) со статусом 2.

В печатной форме соглашения (УКД) указываются номер и дата корректировки, а также номер и дата первоначального акта об оказании услуг (УПД).

При выборе вида операции Исправление в первичных документах в документе Корректировка реализации доступны печатные формы первичных документов:

- Товарная накладная (ТОРГ-12) с внесенными исправлениями;

- Универсальный корректировочный документ (УКД) со статусом 2.

При автоматическом заполнении налоговой декларации по УСН за 2016 год выполненная корректировка отразится в составе показателей Раздела 2.2.

Десять единиц товара, оприходованного в результате корректировки и фактически утилизированного покупателем, необходимо списать. В зависимости от условий конкретной хозяйственной операции бракованный товар списывается либо на прочие расходы, либо на расчеты по претензиям, предъявленным поставщику, либо на расчеты с персоналом по возмещению материального ущерба.

Корректировка реализации прошлых лет

Корректировка реализации прошлых лет

Теперь рассмотрим, как в бухгалтерском и налоговом учете отражается корректировка реализации прошлых лет. Изменим условия предыдущего примера:

Пример 2

Информация об обнаружении покупателем брака в товаре поступила в ООО «Ромашка» в мае 2017 года после представления налоговой декларации по УСН и после подписания бухгалтерской отчетности за 2016 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненную налоговую декларацию по УСН за 2016 год.

В этом случае на закладке Расчеты документа Корректировка реализации нужно установить флаг Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) и указать статью прочих доходов и расходов, например, Прибыль (убыток) прошлых лет.

После проведения документа Корректировка реализации с указанными настройками сформируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 91.01 — на сумму прочих доходов, выявленных в результате корректировки реализации товара (2 500,00 руб.); Дебет 91.02 Кредит 62.01 — на сумму прочих расходов (5 000,00 руб.); Дебет 62.01 Кредит 62.02 — на выделение аванса, полученного от покупателя (5 000,00 руб.).

Дата проводок соответствует дате документа Корректировка реализации (май 2017 года).

В налоговом учете, по сравнению с Примером 1, ничего не поменяется: в регистре Книга учета доходов и расходов (раздел I) сторнируются расходы на приобретение товаров, признанные в прошлом периоде, а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода отражается последней строкой. Но, в отличие от Примера 1, декларация по УСН была представлена до внесенных корректировок.

Поскольку завышены расходы прошлого налогового периода, а, значит, занижена сумма налога, то организация обязана представить уточненную декларацию по УСН за 2016 год.

При автоматическом заполнении уточненной налоговой декларации выполненная корректировка отразится в составе показателей Раздела 2.2.

Для дополнительного начисления налога, уплачиваемого в связи с применением УСН, в связи с увеличением налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в мае 2017 года) в программу нужно ввести бухгалтерскую запись с помощью документа Операция:

Дебет 99.01.1 Кредит 68.12 — на сумму доначисленного налога (2 500,00 х 15 % = 375 руб.).

Такую проводку нужно делать только в том случае, когда сумма налога, исчисленного за налоговый период в общем порядке (с учетом внесенных корректировок), превышает величину минимального налога.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ).

1С:ИТС

Подробнее об отчетности по налогу при упрощенной системе налогообложения см. в одноименном справочнике в разделе «Отчетность». Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пеней в разделе «Налоги и взносы».

Корректировка расходов отчетного года

Корректировка расходов отчетного года

Рассмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 можно исправить техническую ошибку, допущенную при регистрации документа поступления текущего года, если налогоплательщиком применяется упрощенная система налогообложения с объектом «Доходы минус расходы».

Пример 3

В октябре 2016 года организация ООО «Ромашка» заключила с арендодателем договор аренды офисного помещения. В этом же месяце в адрес арендодателя ООО «Ромашка» выплатило 200 000,00 руб. (в т. ч. НДС 18 %), из которых 100 000,00 руб. составляет арендная плата за IV квартал, и 100 000,00 руб. — обеспечительный платеж в сумме 100 000,00 руб.

В декабре 2016 года в учете ООО «Ромашка» ошибочно учтены затраты на аренду офисного помещения в сумме 200 000,00 руб.

В феврале 2017 года ошибка была обнаружена и исправлена. Корректировки в учете ООО «Ромашка» были внесены до представления налоговой декларации по УСН за 2016 год и до подписания бухгалтерской отчетности за 2016 год.

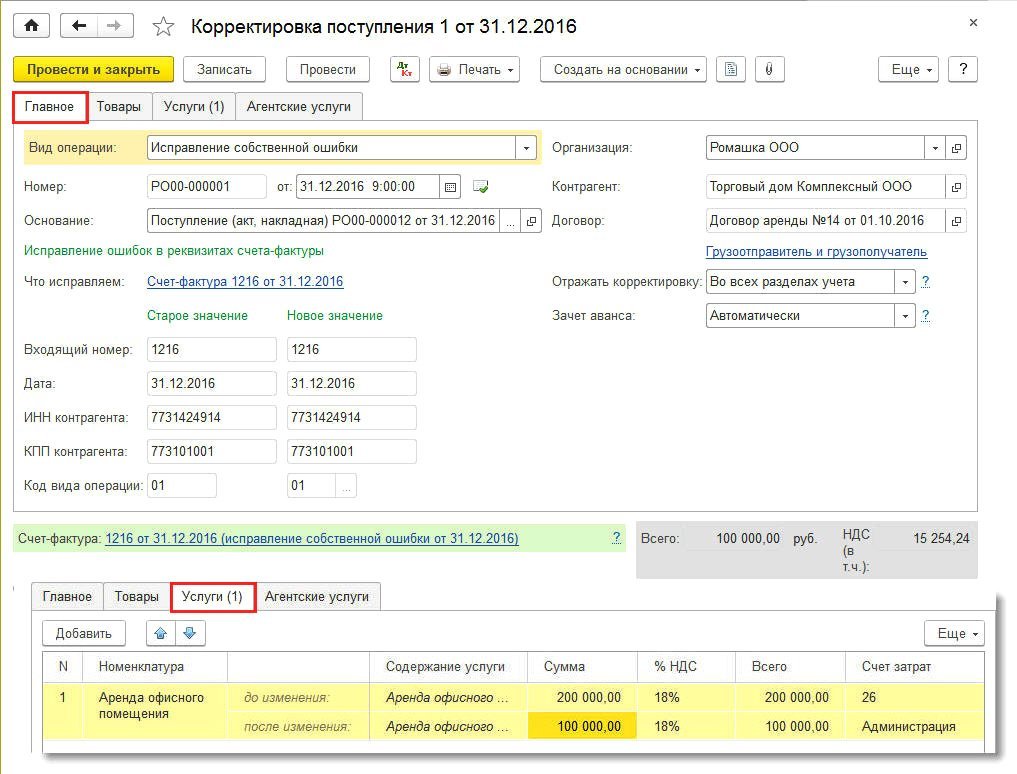

Затраты на аренду офисного помещения отражены в программе с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт). В результате проведения документа были сформированы бухгалтерские проводки:

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты за аренду помещения (200 000 руб.); Дебет 26 Кредит 60.01 — на стоимость аренды помещения (200 000 руб.).

Сумма 200 000,00 отражена в регистре Книга учета доходов и расходов (раздел I) в качестве расхода УСН.

Для отражения ошибок в учете, допущенных пользователем при регистрации полученных от поставщика первичных документов, воспользуемся документом Корректировка поступления, который сформируем на основании документа Поступление (акт, накладная).

Форма документа Корректировка поступления на закладке Главное видоизменяется в зависимости от выбранного вида операции, а также от периода внесения изменений в документ-основание.

Согласно пункту 6 ПБУ 22/2010 ошибку отчетного года, выявленную после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, следует исправлять записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Поэтому в нашем случае документ Корректировка поступления следует датировать декабрем 2016 года (поле от).

На закладке Главное в поле Вид операции доступны следующие операции:

- Исправление в первичных документах;

- Корректировка по согласованию сторон;

- Исправление собственной ошибки. Данная операция предназначена для исправления ошибок ввода данных, допущенных пользователем при регистрации первичных документов и (или) полученного счета-фактуры, и позволяет исправить ошибочно введенные реквизиты счета-фактуры, в том числе и суммовые показатели. Исправление относится к тому же периоду, что и сам некорректно введенный документ.

Поскольку по условиям Примера 3 в учете организации была допущена техническая ошибка, то необходимо выбрать вид операции Исправление собственной ошибки (рис. 3).

Рис. 3. Корректировка поступления

Табличная часть на закладке Услуги заполняется автоматически по документу, указанному в поле Основание. В строке после изменения нужно указать исправленные суммовые показатели.

После проведения документа Корректировка поступления сформируются следующие бухгалтерские проводки:

Дебет 60.02 Кредит 60.01 — на образовавшуюся сумму аванса поставщику (100 000,00 руб.), выплаченного в качестве обеспечительного платежа; СТОРНО Дебет 26 Кредит 60.01 — на ошибочное завышение стоимости аренды помещения (-100 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся корректирующие записи в ре-

гистры накопления Книга учета доходов и расходов (раздел I) и Расшифровка КУДиР.

В регистре Книга учета доходов и расходов (раздел I) сторнируется расход УСН на сумму 100 000,00 руб., а в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода автоматически отражается в хронологическом порядке по дате документа Корректировка поступления, то есть 31.12.2016.

Корректировка расходов прошлых лет

Корректировка расходов прошлых лет

Для упрощения учета по налогу, уплачиваемому в связи с применением УСН, в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм автоматической корректировки налогового учета в документе Корректировка поступления.

Если ошибки (искажения) привели:

- к завышению расходов прошлого налогового периода, то изменения в данные налогового учета вносятся за тот налоговый период, к которому относятся данные расходы. В этом случае необходимо представить уточненную декларацию за прошлый налоговый период;

- к занижению расходов прошлого налогового периода, то изменения в данные налогового учета вносятся в текущем периоде, то есть датой корректировки. Уточненную декларацию за прошлый налоговый период представлять не требуется, но программа не проверяет, был ли убыток в прошлом налоговом периоде.

Согласно этим правилам, если корректировка реализации была связана с увеличением количества проданных товаров, то корректировки в налоговом учете будут вноситься всегда в текущем периоде, независимо от периода внесения изменений.

При этом необходимо иметь в виду следующее: если ошибка, связанная с занижением расходов прошлого налогового периода, автоматически исправлена в текущем периоде, но при этом получен убыток в текущем периоде или в том периоде, к которому относится ошибка, то пользователю придется скорректировать данные налогового учета вручную и представить уточненную декларацию за прошлый налоговый период.

Пример 4

Техническая ошибка, допущенная в учете ООО «Ромашка» и описанная в Примере 3, обнаружена после представления налоговой декларации по УСН и после подписания бухгалтерской отчетности за 2016 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненную налоговую декларацию по УСН за 2016 год.

Для исправления ошибок, которые привели к завышению затрат прошлого налогового периода, также используется документ Корректировка поступления с видом операции Исправление собственной ошибки. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату обнаружения ошибки, например, 22.05.2017.

После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток) прошлых лет, выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги не отличается от порядка, описанного в Примере 3.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки, датированные 22.05.2017:

Дебет 60.02 Кредит 60.01 — на образовавшуюся сумму аванса поставщику (100 000,00 руб.), выплаченного в качестве обеспечительного платежа; Дебет 60.01 Кредит 91.01 — на сумму прочего дохода, выявленного в результате корректировки поступления прошлого года (100 000,00 руб.).

А в налоговом учете для целей УСН выполненные корректировки отражаются следующим образом:

- в регистре накопления Книга учета доходов и расходов (раздел I) сторнируются расходы на аренду, признанные в прошлом периоде;

- в Разделе I отчета Книга доходов и расходов УСН за 2016 год запись об уменьшении расхода отражается последней строкой, а в отчет Книга доходов и расходов УСН за 2017 год указанная корректировка не попадает;

- при автоматическом заполнении уточненной налоговой декларации по УСН за 2016 год выполненная корректировка отразится в составе показателей Раздела 2.2.

А теперь рассмотрим пример, когда расходы, относящиеся к прошлому налоговому периоду, увеличиваются.

Пример 5

В октябре 2016 года организация ООО «Ромашка» заключила с арендодателем договор аренды офисного помещения. В этом же месяце в адрес арендодателя ООО «Ромашка» выплатило арендную плату за IV квартал в сумме 200 000,00 руб. (в т. ч. НДС 18 %).

В декабре 2016 года в учете ООО «Ромашка» ошибочно учтены затраты на аренду офисного помещения в сумме 100 000,00 руб. Данная техническая ошибка обнаружена после представления налоговой декларации по УСН за 2016 год и после подписания бухгалтерской отчетности за 2016 год. По данным налогового учета в 2016 году доходы превышали расходы.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки:

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты за аренду помещения (100 000 руб.); Дебет 91.02 Кредит 60.01 — на сумму прочего расхода, выявленного в результате корректировки поступления прошлого года (100 000,00 руб.).

Для целей налога, уплачиваемого в связи с применением УСН, вводятся корректирующие записи в ре-

гистры накопления Книга учета доходов и расходов (раздел I), Расшифровка КУДиР и Расходы при УСН.

При этом в регистре Книга учета доходов и расходов (раздел I) в текущем периоде отражается расход на аренду в сумме 100 000,00 руб.

Соответственно, указанная сумма отражается в Разделе I отчета Книга доходов и расходов УСН за 2017 год в составе расходов, учитываемых при исчислении налоговой базы. Уточненную декларацию за 2016 год представлять не требуется.

Если документы вида Корректировка реализации и Корректировка поступления не подходят для корректировки данных налогового учета при УСН, то следует использовать документ Запись книги учета доходов и расходов (УСН).

Для ввода записи в Раздел I книги учета доходов и расходов нужно вручную заполнить закладку I. Доходы и расходы, где указать сведения, соответствующие аналогичным полям КУДиР — дату и № первичного документа, содержание, доходы и расходы, учитываемые при расчете налога УСН. Можно ввести записи и в Раздел II КУДиР, используя закладки II. Расчет расходов на приобретение ОС и II. Расчет расходов на приобретение НМА.

1. Переплата по ЕН за прошлый год. Как поступить? 2. Когда уменьшать сумму ЕН на уплаченные взносы?

Курсы 1С 8.3 » Вопросы по 1С Бухгалтерия 8.3 (3.0) » Бух-ред-3-модуль26-faq-usn » 1. Переплата по ЕН за прошлый год. Как поступить? 2. Когда уменьшать сумму ЕН на уплаченные взносы?

Получить 200 видеоуроков по 1С бесплатно:

Елена

Модуль по УСН часть 1 пройден. Но есть вопросы по УСН (доходы) 6%:

1. Если в 2013 г. произошла переплата по налогу УСН, то обязательно подавать заявление на зачет налога или налоговая автоматически зачислит переплату по налогу?

2. ИП без работников, в марте 2014г были уплачены страховые взносы в ПФ и ФОМС. Начислен авансовый платеж за 1 квартал 2014г. Можно ли сразу уменьшить налог по УСН на сумму страховых взносов за 1 кв (т.е. заплатить налога меньше за 1 кв). Если сделать так, то налоговая не начислит пени за неуплату аванса? Или это уменьшение налога надо делать в конце 2014 года?

Елена Бобкова

Добрый вечер, Елена!

1. Безопаснее подать заявление. Вам спокойнее будет)))

2. Приведу лучше цитату:

» сумма единовременно уплаченного фиксированного платежа уменьшает сумму налога (авансовых платежей по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения, за тот налоговый (отчетный) период, в котором данный фиксированный платеж был уплачен.

В случае уплаты фиксированного платежа частями в течение налогового периода сумма налога (авансовых платежей), уплачиваемого в связи с применением упрощенной системы налогообложения, уменьшается за каждый отчетный период на уплаченную в этом отчетном периоде часть фиксированного платежа.» Письмо Минфина России от 3 апреля 2013 г. N 03-11-11/135

Корректировка долга в 1С: Бухгалтерии предприятия ред. 3.0

Несмотря на то, что программы 1С с каждым годом совершеннее и совершеннее, мы часто видим, что бухгалтер предпочитает сделать ручную операцию, чем воспользоваться корректировкой долга. И очень зря! Этот документ наделен большими возможностями: позволяет внести изменения в расчеты с контрагентами, когда период уже закрыт, провести, такие операции как взаимозачет, зачет авансов и задолженностей, списание задолженностей и прочие изменения в учете расчетов, необходимость которых чуть ли не ежедневно возникает в реальной жизни бухгалтера. В данной статье мы максимально подробно разберем функционал этого документа в программе 1С: Бухгалтерия предприятия ред. 3.0., объясним в чем преимущество корректировки долга перед ручной операцией? И если хоть один из вас после прочтения публикации начнет применять корректировку долга в своей работе, значит наши усилия были не напрасны!

В 1С: Бухгалтерии предприятия ред. 3.0 корректировку долга можно найти сразу в двух разделах: «Покупки» и «Продажи».

Разницы от нахождения в разных разделах программы нет, это один и тот же документ!

Давайте попробуем создать новый документ «Корректировка долга» и посмотрим, какие возможности он нам предлагает.

Итак, программа дает нам возможность с помощью данного документа сделать 5 видов корректировок:

1) Зачет авансов

2) Зачет задолженности

3) Перенос задолженности

4) Списание задолженности

5) Прочие корректировки

Давайте разберем каждую из ситуаций на примерах, которые могут возникнуть в обычной деятельности организации.

Зачет аванса

Этот тип корректировки пригодится нам в двух ситуациях:

— если необходимо зачесть аванс, выданный нашему поставщику в счет нашей задолженности перед ним или перед третьим лицом;

— если необходимо зачесть аванс, полученный нами от покупателя, в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

Авансы, выданные поставщикам, отражаются на счете 60.02. Допустим, на начало 2023 года у нас по одному и тому же контрагенту есть начальное сальдо и по кредиту счета 60.01 (наша задолженность перед ним) и по дебету счета 60.02 (аванс, выданный ему же).

В январе 2023 года поставщик извещает нас о том, что поставка по второму договору по каким-либо причинам невозможна, и мы договорились, что выданный по этому договору аванс мы зачтем в счет задолженности по первому договору.

Создаем в программе документ «Корректировка долга» с видом «Зачет авансов», далее выбираем зачесть аванс «Поставщику», выбираем нашего поставщика и на вкладках «Авансы поставщику» и «Задолженность поставщику» нажимаем кнопку «Заполнить». Тут сразу следует заметить, что программа автоматически заполнит документ на всю сумму остатков взаиморасчетов.

Так будет выглядеть при автоматическом заполнении вкладка «Авансы поставщику»:

А вот так вкладка «Задолженность поставщику»:

Обратите внимание, что внизу документа разницу в сумме аванса и в сумме задолженности программа отмечает красным цветом, и, если мы попытаемся провести документ, она не даст нам этого сделать, так как зачет возможен только на меньшую сумму, то есть сумму задолженности 500 000 рублей.

Поэтому во вкладке «Авансы поставщику» вручную ставим ту же сумму 500 000 рублей, что и во вкладке «Задолженность поставщику» и проводим документ.

Давайте посмотрим, какие проводки он сформировал.

Сформировав оборотно-сальдовую ведомость по счету 60 за период, когда была произведена корректировка, мы видим, что аванс зачтен.

По дебету счета 60.02 осталось еще сальдо в сумме 49200 рублей. Мы можем договориться с поставщиком, что он вернет нам эту сумму на расчетный счет или сделает на эту сумму реализацию своих товаров или услуг.

Но мы с вами можем рассмотреть вариант, когда эту сумму аванса засчитываем в счет задолженности перед третьим лицом (к примеру, перед другим поставщиком).

Допустим, на 1 января у нас была еще кредиторская задолженность перед поставщиком «Рассвет» в сумме 57 000 рублей. После зачета аванса в сумме 500 000 рублей с поставщиком ООО «АГРОТОРГ», он остался должен нам 49200 рублей, и по какой-то причине мы попросили его заплатить эту сумму не нам, а ООО «Рассвет».

Эту операцию мы также должны отразить корректировкой долга с видом операции «Зачет аванса», только теперь нам нужно кроме Поставщика выбрать в документе еще третье лицо. И снова обращаем внимание на то, что суммы остатков по взаиморасчетам отличаются и зачет возможен на меньшую сумму 49 200 рублей.

Проверяем, какие проводки сформировал документ и как теперь выглядит оборотно-сальдовая ведомость.

Зачет задолженности

Этот вариант корректировки долга пригодится нам в следующих ситуациях:

— если необходимо зачесть задолженность нашего покупателя в счет нашей задолженности перед ним или перед третьим лицом;

— если необходимо зачесть нашу задолженность поставщику в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

Это ситуации «зеркальные» вышерассмотренным.

Допустим, у нас есть контрагент, который в предыдущем году приобретал у нас стройматериалы, и он же сдает нам в аренду помещение. На 1 января текущего года он должен нам 225 000 рублей, а мы в свою очередь должны ему 30 000 рублей за аренду помещения в декабре 2022 г. Поскольку наш покупатель одновременно является нашим же поставщиком, то для того, чтобы увидеть все взаиморасчеты с ним, лучше сформировать отчет «Анализ Субконто» с видом субконто «Контрагенты», выбрав на вкладке «Отбор» только этого контрагента:

В январе 2023 года мы договорились с ним о зачете его задолженности перед нами в счет задолженности нашей организации перед ним.

Формируем документ Корректировка долга в программе, заполняем его остатками взаиморасчетов по данному контрагенту, и исправляем сумму на вкладке «Задолженность покупателя» на наименьшую сумму, то есть на 30 000 рублей.

Давайте посмотрим проводки, сформированные документом, и изменения в остатках взаиморасчетов:

В результате корректировки задолженность покупателя перед нами, и наша задолженность перед ним уменьшены на 30 000 рублей.

Давайте посмотрим теперь вариант корректировки задолженности в случае, когда мы производим зачет нашего долга перед поставщиком в счет задолженности третьего лица перед нашей организацией.

На 1 января 2023 года мы должны поставщику ООО «Альянс» 92 000 рублей за поставку картонной упаковки. При этом у нас есть контрагент ООО «Астра», которому в октябре 2022 года мы произвели отгрузку каких-то товаров на сумму 400 000 рублей.

Мы попросили ООО «Астра» оплатить за нас нашу задолженность перед ООО «Альянс», и зачесть данную оплату в счет их задолженности перед нами.

Делаем в 1С корректировку долга: выбираем вид операции «Зачет задолженности» и делаем зачет задолженности поставщику (ООО «Альянс») в счет задолженности третьего лица перед нашей организацией (ООО «Астра»). Заполняем документ остатками взаиморасчетов и на вкладке «Задолженность третьего лица перед нами» вручную исправляем сумму на 92 000 рублей, выбирая наименьшую из сумм.

Смотрим какие проводки сформировались при проведении документа, и как изменились остатки взаиморасчетов с контрагентами.

После корректировки наша задолженность перед ООО «Альянс» закрылась, а задолженность ООО «Астра» перед нами уменьшилась на 92 000 рублей.

Перенос задолженности

Такой вид корректировки нужен, когда есть необходимость перенести задолженность или аванс с одного контрагента на другого.

При таком варианте корректировки сумма средств в расчетах и счет учета не изменяются, меняется только контрагент. Например, бывают ситуации, когда оплата пришла от одного юридического лица, а отгрузку просят произвести другому юридическому лицу из одной группы компаний. Причем это может быть как ошибкой (случайно оплатили счет, выставленный на другую компанию), так и сделано целенаправленно (не было денег на счете, нужно было срочно оплатить, оплатили со счета другой компании). Или, когда контрагент реорганизован и права требования переходят к его правопреемнику.

Давайте попробуем сделать такую корректировку. Покупатель ООО «Галактика» оплатил нам в январе аванс в сумме 200 000 рублей. По какой-то причине оплаченную отгрузку нас просят произвести другому контрагенту ООО «Альтаир». Если мы не перенесем аванс, то после отгрузки по счету 62 у нас образуется кредиторская задолженность перед ООО «Галактика» в сумме 200 000 рублей, и дебиторская задолженность ООО «Альтаир» в сумме 200 000 рублей.

Поэтому сначала нам нужно перенести аванс, полученный от ООО «Галактика» на ООО «Альтаир». А затем уже производить отгрузку.

Создаем документ «Корректировка долга», вид операции «Перенос задолженности» и переносим аванс с одного покупателя (кредитора) на нового покупателя, заполняем документ остатками по взаиморасчетам:

Обратите внимание, что в связи с тем, что в таком варианте корректировки нет встречных зачетов, программа показывает разницу в размере всей переносимой суммы с минусом и дает провести этот документ.

Посмотрим сформированные проводки и отражение проведенной корректировки на счете 62.

Теперь, когда мы проведем отгрузку в адрес ООО «Альтаир», будет произведен зачет аванса, и на конец периода задолженностей по счетам 62.01 и 62.02 не будет.

Если же мы не произвели перенос аванса до отгрузки, то в этом случае нам нужно будет сделать корректировку долга с видом «Зачет авансов», и зачесть аванс ООО «Галактика» в счет задолженности третьего лица перед нашей организацией, то есть ООО «Альтаир». Создаем документ, заполняем вкладки «Авансы покупателя» и «Задолженность третьего лица».

Проводим документ корректировки и смотрим сформированные проводки и отражение на счете 62.

Вид операции корректировки — Списание задолженности

Такой вид корректировки нужен для списания безнадежной задолженности, например, в связи с истечением срока исковой давности по договору, или по причине ликвидации контрагента.

Давайте сделаем такую корректировку в программе 1С.

Допустим, мы сформировали оборотно-сальдовую ведомость по счету 60 и обнаружили, что у нас есть кредиторская задолженность перед поставщиком «Звезда». Позже выяснилось, что этот поставщик ликвидирован, и нам нужно эту задолженность списать.

Создаем документ «Корректировка долга» с видом «Списание задолженности», выбираем списание задолженности поставщику и заполняем табличную часть остатками по взаиморасчётам с ООО «Звезда»:

Далее, делая такой вид корректировки, нам необходимо перейти на вкладку «Счет списания» и выбрать счет, на который мы будем списывать эту задолженность. Если мы списываем невостребованную кредиторскую задолженность, то это будет внереализационный доход организации и нам нужно выбрать счет 91.01. Если списываем дебиторскую задолженность, то это будет внереализационный расход организации и нам нужно выбрать счет 91.02.

Смотрим, какие проводки сформировал документ и отражение проведенной корректировки на счете 60.

В результате проведенной корректировки задолженности перед поставщиком на конец периода нет.

Прочие корректировки

Такой вид корректировки можно использовать, когда не подошли все предыдущие варианты. Он дает нам возможность указать разные виды договоров и сделать корректировки на разных счетах учета. А еще его можно использовать и для описанных выше ситуаций, если вы затрудняетесь подобрать подходящий вариант, только нужно более внимательно выбирать аналитику в документе.

Давайте рассмотрим ситуацию, когда у нашего покупателя есть задолженность на 1 января 2023 г. перед нами за поставку товаров, а мы в свою очередь должны ему денег за предоставленный в сентябре 2022 года займ.

В январе 2023 г. мы договорились с контрагентом, что зачтем сумму предоставленного нам займа в счет его задолженности перед нами за поставленные товары.

Создаем в программе документ «Корректировка долга» с видом «Прочие корректировки», в полях «Дебитор» и «Кредитор» выбираем нашего контрагента ООО «Символ». В нашем случае мы заполняем только вкладки «Дебиторская задолженность» (так как списываем именно дебиторскую задолженность) и «Счета учета», иначе все проводки, сделанные документом, задвоятся!

При автоматическом заполнении вкладка «Дебиторская задолженность» заполнится на всю сумму 493 500 рублей.

Нам нужно изменить эту сумму вручную на сумму 200 000 рублей, так зачитываем мы только ее.

Вкладку кредиторская задолженность в нашей ситуации оставляем пустой.

Далее заполняем вкладку «Счета учета». В поле «Счет списания дебиторской задолженности» выбираем счет 67.03, контрагент ООО «Символ» и договор займа, по которому у нас есть остаток задолженности перед контрагентом. Поле «Счет списания кредиторской задолженности» в нашей ситуации мы не заполняем.

Смотрим проводки, сформированные документом.

Снова формируем анализ субконто по нашему контрагенту и смотрим отражение нашей корректировки на остатках взаиморасчетов.

Итак, после проведения корректировки у нас больше нет задолженности перед ООО «Символ» по договору займа, а его задолженность перед нами по договору поставки уменьшена на 200 000 рублей.

А теперь давайте вернемся к ситуации, которая у нас была в примере с переносом задолженности, но предположим, что аванс, оплаченный другим контрагентом, мы не перенесли до того, как сделали отгрузку, и после отгрузки по счету 62 у нас есть задолженность по авансу перед ООО «Галактика» и задолженность перед нами у ООО «Альтаир».

Попробуем использовать документ «Корректировка долга», но уже с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Альтаир», в поле «Кредитор» ООО «Галактика». Вкладку «Дебиторская задолженность» в нашей ситуации не заполняем, так как мы переносим кредиторскую задолженность перед ООО «Галактика».

Теперь заполняем вкладку «Счета учета». Поле «Счет списания дебиторской задолженности» оставляем пустым. А в поле «Счет списания кредиторской задолженности» выбираем счет 62.01, контрагент ООО «Альтаир», далее выбираем нужный договор и документ отгрузки.

Смотрим сформированные документом проводки и отображение нашей корректировки на счете 62.

Давайте рассмотрим еще один пример с трехсторонним зачетом взаимных требований.

Мы имеем задолженность по займу перед ООО «МАКС» в сумме 200 000 рублей, и есть еще контрагент ООО «Константа», который должен нам за товары 80 000 рублей.

Согласно договоренности со своими контрагентами мы заключили трехсторонний акт взаимозачета, и производим зачет дебиторской задолженности от ООО «Константа» в счет нашей задолженности перед ООО «МАКС».

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Константа», поле «Кредитор» — ООО «МАКС».

Заполняем вкладку «Дебиторская задолженность» остатками по взаиморасчетам, программа подтягивает нам сумму в размере 80 000 рублей, а на вкладке «Кредиторская задолженность» подтягивается сумма 200 000 рублей.

Сумму на вкладке «Кредиторская задолженность» необходимо вручную откорректировать на 80 000 рублей, это именно та сумма, которая возможна к зачету. Иначе не удастся провести зачет корректно.

Внимание! Если мы заполнили обе вкладки и «Дебиторская задолженность» и «Кредиторская задолженность» на одну и ту же сумму, в этом случае вкладку «Счета учета» не заполняем. Иначе у нас задвоятся проводки.

Проводим документ, смотрим проводки и отражение на счетах учета.

Итак, после проведения корректировки наша задолженность по договору займа перед ООО «МАКС» уменьшена на 80 000 рублей, а задолженность ООО «Константа» перед нами за поставку товаров закрылась.

Рассмотрим еще ситуацию, в которой мы можем использовать этот документ: в программе ошибочно выбран договор контрагента при проведении первичных документов и у нас есть дебиторская и кредиторская задолженность перед ним.

Изучив первичные документы, мы поняли, что услуги аренды оплачены в предыдущем периоде, и сальдо по счетам 62.02 и 62.01 быть не должно, оно сформировалось ошибочно.

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В полях «Дебитор» и «Кредитор» выбираем ООО «МАКС» и заполняем вкладки «Дебиторская задолженность» и «Кредиторская задолженность» остатками взаиморасчетов.

Внимание! Вкладку «Счета учета», как и в предыдущем примере не заполняем!

Проводим документ, смотрим сформированные проводки и отражение на счетах учета.

Итак, после проведения корректировки, мы видим, что сальдо по контрагенту на счетах 62.01 и 62.02 теперь нет.

В чем преимущество корректировки долга перед ручной операцией?

«А действительно в чем разница?» — спросите вы? «Ведь, что ручная операция, что корректировка долга формирует одни и те же проводки! Быстрее сделать ручную операцию!» А вот и нет.

1. Зачастую в операции, введенной вручную, бухгалтер задает только нужную проводку и конкретных контрагентов.

Остальные субконто (договор и документ взаиморасчетов) практически всегда остаются незаполненными, что ведет к появлению красноты и <…> в ваших оборотках и вопросов «Что же с ними делать, как это исправлять?».

2. Налоговая отчетность в программе 1С автоматически заполняется на основании налоговых регистров, которые вы по незнанию не заполняете в ручной операции. Поэтому у вас и получается, что проводка вроде есть, а в декларации суммы нет.

Приведем пример: ИП Гладкова С.Г. оказывает услуги ООО «Глобус». Бухгалтер допустила ошибку: оплату этому ИП провела на один договор, а акт оказанных услуг ввела под другим договором.

Это четко видно в ОСВ по 60 счету.

Так как суммы висят на разных договорах, программа не понимает, что выполнены оба условия для признания расходов по услугам (услуги оприходованы в 1С и оплачены поставщику), соответственно, суммы не попадают в КУДИР.

Создадим корректировку долга с видом операции «Прочие корректировки».

Нас интересуют результаты проведения документа:

В регистре «Бухгалтерский и налоговый» учет у нас произошел взаимозачет сумм по двум разным договорам.

И даже если вы в операции, введенной вручную, сделали бы тоже самое, ввели все 4 субконто (счет учета, контрагент, договор и документ взаиморасчетов), то добиться автоматического формирования сразу нескольких регистров, отвечающих за попадание суммы в КУДИР, в ручной операции невозможно.