Забалансовый счет 001 «Арендованные основные средства»

Как арендованные основные средства учитываются на забалансовом счете и по какой стоимости?

В деловой практике часто встречаются ситуации, при которых организации арендуют у других лиц основные средства, в число которых могут входить как недвижимое имущество вроде складов, офисов и производственных помещений, так и различное оборудование. Такие средства могут быть записаны на забалансовом счете 001 «Арендованные основные средства».

С 2022 года стал обязательным к применению ФСБУ 25/2018 «Бухгалтерский учет аренды». В нем указаны условия, при которых его можно не использовать в учету. Это позволено, в частности, тем, кто имеет право на ведение упрощенного бухучета и при соблюдении следующих условий:

- предмет аренды не предназначен для субаренды;

- предмет аренды не предполагается выкупать по цене значительно ниже рыночной;

- право собственно на предмет аренды не переходит к арендатору.

При соблюдении указанных выше условий, то есть при возможности не применять ФСБУ 25/2018, арендованные основные средства учитываются на счете 001. В противном случае в бухучете следует признать право пользования активом и обязательства по аренде.

Название счета говорит о том, что он предназначен для отражения информации об имеющихся основных средствах, которые взяты в аренду, и их перемещении. Возможность записывать их именно на 001-м счете установлена и Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н.

Подробнее о других счетах забалансового учета вы можете прочитать в нашей статье «Правила ведения бухгалтерского учета на забалансовых счетах».

С января 2022 года также обязательны к применению ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». С этой же даты утратил силу ПБУ 6/01 «Учет основных средств».

Как арендодателю учитывать основные средства, переданные в аренду с 2022 года, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как применять новые ФСБУ, читайте в материалах:

- «Порядок учета капитальных влодений согласно ФСБУ 26/2020»;

- «Порядок учета основных средств согласно ФСБУ 6/2020»;

- «Минфин рассказал, как определять срок аренды по ФСБУ 25/2018».

Запись на 001-м счете следует вести по стоимости, определенной в арендном договоре. В настоящее время в законодательстве нет норм, устанавливающих требование по согласованию цен на арендуемые объекты. Поэтому случается, что стоимость в договоре не определена. В такой ситуации представляется целесообразным исходить из размера балансовой стоимости ОС, определенной у арендодателя. Для этого достаточно будет запросить у партнера по сделке соответствующую справку.

Однако может так произойти, что первичные данные по балансовой оценке окажутся недоступными. В таких обстоятельствах ни в коем случае нельзя оценивать полученные объекты ОС по стоимости арендной платы. Дело в том, что ФСБУ 6/2020 «Основные средства», действующий с 2022 года, предусматривает только 3 вида стоимости:

- первоначальную,

- балансовую (остаточную по ПБУ 6/01, действовавшему до конца 2021 года),

- восстановительную.

Несложно увидеть, что «арендная» стоимость в приведенном списке отсутствует, то есть такая оценка неправомерна.

Остается один приемлемый вариант — учесть арендованные объекты по рыночной стоимости. Как она была определена, можно пояснить в приложениях к балансу.

Главным документом, на основании которого будет производиться запись на 001-м счете при передаче основных средств, является акт приема-передачи. Как только истечет установленный договором срок аренды, объекты возвращаются арендодателю тоже по акту приема-передачи.

Как арендатору отражать имущество и платежи в учете по ФСБУ 25/2018, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Все подробности бухгалтерского учета договоров аренды основных средств вы можете найти в нашем материале «Бухгалтерский учет при аренде основных средств».

Применение забалансового счета 01 в бюджетном учете

Организация бухгалтерского учета в бюджетных учреждениях и коммерческих организациях во многом разнится. Однако что касается учета объектов основных средств, получаемых в аренду, то здесь расхождений нет, за исключением номера счета.

Свидетельством тому может служить Инструкция по применению Единого плана счетов бюджетных организаций (утверждена приказом Минфина от 01.12.2010 № 157н), в которой для этих целей предписано использовать счет 01 под названием «Имущество, полученное в пользование». Как и для коммерческих структур, приемка объектов ведется на основании акта приема-передачи, а стоимость, указанная в данном документе, отражается на 01-м счете.

Полученное имущество может перемещаться. В таком случае все его движения указываются в регистрах забалансового счета. Источником информации для соответствующих записей должен быть только первичный документ.

При обратной операции — возврате арендованного имущества с забалансового счета — данное имущество списывается.

Пример учета арендованного имущества на забалансовом счете

Приведем пример, каким образом отражается появление арендованного объекта на забалансовом счете у коммерческой компании.

ООО «Вектор-М» оформило договор на аренду промышленного оборудования. Основное средство получено в июле 20ХХ года по акту приема-передачи. Стоимость по договору составила 780 000 руб. Эта же сумма была указана и в акте приема-передачи. Арендодатель представил справку о балансовой стоимости данного объекта.

В учете после соблюдения всех формальностей следует сделать следующие записи:

Дебет 001 — 780 000 руб. — поступил объект основных средств по арендному договору.

После окончания договорных отношений:

Кредит 001 — 780 000 руб. — произведен возврат арендованного объекта арендодателю

Итоги

Запись на забалансовом 001-м счете позволяет не только соблюсти правила бухучета, но и помогает бухгалтеру в работе, поскольку информация о стоимости арендуемого имущества всегда под рукой. При этом данная операция не представляет сложностей. Надо лишь правильно оформить первичные документы. С 2022 года, когда применение ФСБУ 25/2018 стало обязательным, использование счета 001 для арендуемого имущества допустимо в строго определенных и ограниченных случаях.

Как списать основные средства, не соответствующие критериям актива

С 01.01.2018 при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений применяется Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт).

Согласно пункту 7 Стандарта, основные средства — являющиеся активами материальные ценности. В пункте 8 Стандарта говорится:

Выдержка из документа

«Материальная ценность подлежит признанию в бухгалтерском учете в составе основных средств (далее — объект основных средств) при условии, что субъектом учета прогнозируется получение от ее использования экономических выгод или полезного потенциала.

Объекты основных средств, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах Рабочего плана счетов субъекта учета, утвержденного субъектом учета в рамках его учетной политики».

В соответствии с подпунктом «б» пункта 45 Стандарта признание объекта основных средств в бухгалтерском учете в качестве актива прекращается в случае выбытия объекта имущества, а также при решении субъекта учета о прекращении использования объекта ОС для целей, предусмотренных при приз-нании ОС, и прекращении получения субъектом учета экономических выгод или полезного потенциала от дальнейшего использования субъектом учета объекта основных средств. При прекращении признания объекта основных средств в качестве актива субъектом учета отражается выбытие с бухгалтерского учета объекта ОС на соответствующих балансовых счетах бухгалтерского учета — по кредиту соответствующих балансовых счетов учета основных средств (п. 46 Стандарта).

Следует отметить, что и до вступления в силу Стандарта «Основные средства» подобные положения были в Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция

№ 157н). Согласно пункту 51 Инструкции № 157н решение о списании объекта основных средств принимается на основании морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления. При этом пунктом 335 Инструкции № 157н предусмотрено, что до момента утилизации, уничтожения имущество, в отношении которого принято решение о списании (прекращении эксплуатации), следует учитывать на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Соответствующие бухгалтерские записи приведены в инструкциях по учету. Например, согласно пункту 10 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н) в редакции приказа Минфина России от 17.08.2015 № 127н:

Выдержка из документа

«выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 „Амортизация" (010411410 — 010413410, 010415410, 010418410, 010431410 — 010438410), счета 040110172 „Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства" (010111410 — 010113410, 010115410, 010118410, 010131410 — 010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение" до момента его демонтажа и (или) утилизации;

при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета — по дебету соответствующих счетов аналитичес-кого учета счета 010400000 „Амортизация", счета 040110172 „Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства" с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение" до момента его демонтажа и (или) утилизации;».

Согласно пункту 12 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреж-дений, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174):

Выдержка из документа

«при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета, — по дебету соответствующих счетов аналитического учета счета 010400000 „Амортизация", счета 040110172 „Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства". Одновременно выбывшие из эксплуатации объекты имущества, поступившие на хранение до момента их демонтажа и (или) утилизации, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение";».

Согласно пункту 34 Инструкции № 157н «выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, (в т. ч. в результате принятия решения об их списании) осуществляется, если иное не установлено указанной Инструкцией, на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) — Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством РФ Министерством финансов РФ».

Письмом Минфина России от 15.12.2017 № 02-07-07/84237 доведены Методические указания по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Методические указания).

В разделе 10 Методических указаний уточняется: «Комиссия по поступлению и выбытию составляет Акт о списании (ф. 0504104), в котором должно быть основание для принятия решения о прекращении использования объекта основных средств. Такое решение также может принять инвентаризационная комиссия, о чем составляется Акт о результатах инвентаризации (ф. 0504835), который служит основанием для выбытия основного средства с баланса. На основании принятых комиссией решений бухгалтерией составляется Бухгалтерская справка (ф. 0504833), в которой отражаются бухгалтерские записи по выбытию основных средств с баланса с одновременным отражением информации об указанных объектах имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение"».

В разделе 3 Методических указаний уточняется: «Объекты основных средств, по которым комиссией по поступлению и выбытию активов субъекта учета установлена неэффективность дальнейшей эксплуатации, ремонта, восстановления (несоответствие критериям актива), подлежат отражению на забалансовом счете 02 „Материальные ценности, принятые на хранение" до дальнейшего определения функционального назначения указанного имущества (вовлечения в хозяйственный оборот, продажи или списания). Дальнейшее начисление амортизации на указанные объекты имущества не производится.».

Согласно заключительным положениям раздела 3 Методических указаний: «В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т. п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению)».

С этой целью приказом Минфина России от 17.11.2017 № 194н внесены изменения в форму 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов», утв. приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52). В нее добавлены графы для отражения статуса объекта учета (гр. 8) и целевой функции актива (гр. 10). В Методических указаниях по применению формы 0504087 (часть 3 Приложения № 5 к Приказу № 52н) даны рекомендации по заполнению новых граф.

В разделе 3 Методических указаний также сказано, что «определение объектов имущества, не соответствующих критериям актива, возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости.».

Таким образом, списание объектов ОС, не соответствующих критериям актива, на забалансовый счет 02 возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости. Такое списание производится в обычном порядке — в текущем периоде или 31 декабря отчетного года, если инвентаризация проводилась в целях составления годовой бухгалтерской (финансовой) отчетности (п. 20 Инструкции № 157н).

Оформление списания основных средств в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 для списания объектов основных средств, которые перестали соответствовать критериям для признания актива, применяются следующие документы: Списание инвентарного объекта, Списание хоз. инвентаря, Списание библиотечного фонда с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172).

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение»

в документе следует установить флаг Принять на хранение (02.1). Подробнее об оформлении списания объектов основных средств на забалансовый счет 02 можно прочитать в разделе методической поддержки редакции 1 программы на ресурсах ИТС-БЮДЖЕТ, в статье «Выбытие объектов основных средств, пришедших в негодность».

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» применяются документы:

- Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Списание пришедших

в негодность объектов ОС, НМА, НПА (401.10.172); - Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. Инвентаря;

- Списание библиотечного фонда с типовой операцией Списание пришедшего в негодность библиотечного фонда.

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение» в документе следует установить флаг Принять на хранение (02.1) (рис. 1).

При проведении документа в «1С:Бухгалтерии государственного учреждения 8» формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172 «Доходы от операций с активами», а также по принятию к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» в условной оценке: один объект — один рубль.

Согласно пункту 335 Инструкции № 157н, материальные ценности, полученные (принятые) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

В данном случае акт оформляется учреждением в одностороннем порядке, поэтому к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» объекты принимаются в условной оценке: один объект — один рубль.

Из документов могут быть сформированы как Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), так и Бухгалтерская справка (ф. 0504833).

Перспективный переход на ФСБУ 6/2020: ОС несущественные по стоимости

Надо ли списывать в бухучете стоимость ОС ниже лимита при перспективном переходе на ФСБУ 6?

- стандарт применяется только в отношении фактов хозяйственной жизни, которые произошли с 01.01.2022;

- данные бухгалтерского учета за предыдущий год не пересчитываются;

- показатели в бухгалтерской отчетности не меняются;

- несущественные корректировки отражаются, как прочие доходы/расходы через 91 счет на 01.01.2022.

Исходя из прямого прочтения п. 51 ФСБУ 6/2020 можно сделать вывод, что при перспективном переходе изменений по ОС, отраженным в учете до момента перехода — на 01 января 2022, можно не производить.

Если в учете присутствуют ОС, первоначальная стоимость которых ниже лимита, установленного на 2022 год в учетной политике, можно их списать в БУ после перспективного перехода на ФСБУ 6.

Списывать или нет ОС ниже лимита каждая организация решает самостоятельно. Нужно учитывать, что, оставляя такие объекты в качестве ОС, ежегодно придется проводить процедуру пересмотра элементов амортизации согласно п. 37 ФСБУ 6/2020. От этой процедуры никто не освобожден – даже организации, применяющие упрощенный бухучет.

Более логично будет привести остатки ОС в соответствии с ФСБУ 6 и лимитом ОС в учетной политике по БУ на 01.01.2022. Как списать стоимость малоценных ОС в БУ рассказываем в нашей пошаговой инструкции.

Пошаговая инструкция

- объекты, стоимостью менее 100 тыс. руб. за единицу, относятся к несущественным активам, их стоимость списывается на расходы в момент приобретения;

- последствия изменения учетной политики в связи с переходом на ФСБУ 6, отражаются перспективно.

- Кабинет руководителяSENATOR — в подразделении АУП;

- Швейная машина Juki №1 (полностью самортизированная) — в подразделении Швейный цех.

- Скважина водозаборная, относящаяся:

- по БУ — к несущественным активам, т. к. стоимость первоначальная < 100 тыс. руб.;

- по НУ — к амортизируемому имуществу (ОС), т. к. была приобретена до 2016 года, когда лимит для отнесения активов к ОС в НК РФ составлял 40 тыс. руб.

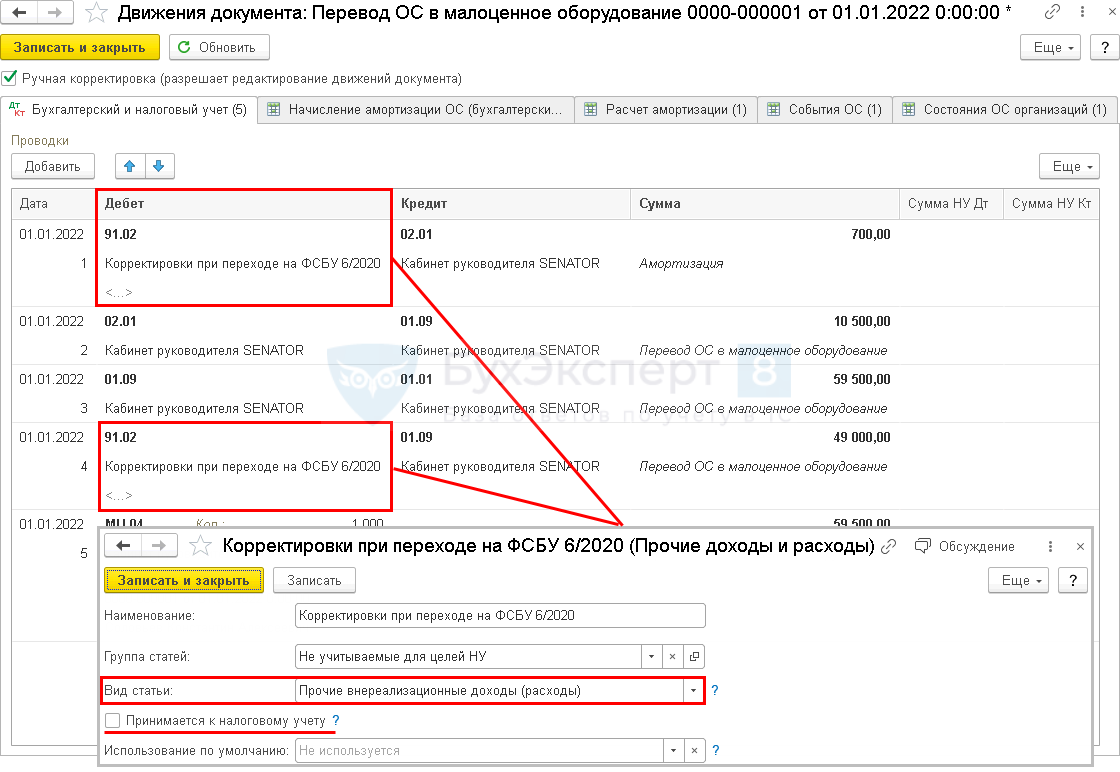

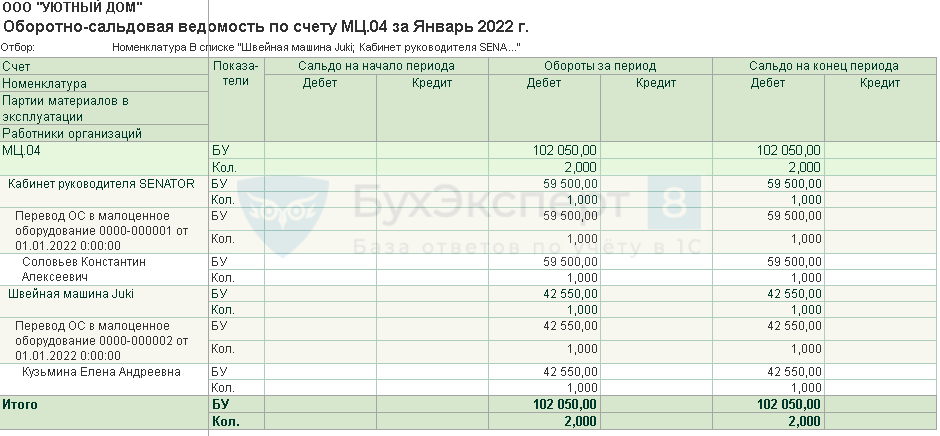

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Списание несущественных ОС при переходе на ФСБУ 6 01 января 2022 91.02 02.01 700 Списание стоимости ОС в сумме месячной амортизации за счет прочих расходов (Исправление счета 26 на 91.02 вручную) Перевод ОС в малоценное оборудование 02.01 01.09 10 500 Списание накопленной амортизации 01.09 01.01 59 500 Списание первоначальной стоимости ОС 91.02 01.09 49 000 Списание остаточной стоимости ОС за счет прочих расходов (Исправление счета 84.01 на 91.02 вручную) МЦ.04 59 500 Забалансовый учет несущественного по стоимости ОС Списание несущественных ОС полностью самортизированных при переходе на ФСБУ 6 01 января 2022 02.01 01.09 42 550 Списание накопленной амортизации Перевод ОС в малоценное оборудование 01.09 01.01 42 550 Списание первоначальной стоимости ОС МЦ.04 42 550 Забалансовый учет несущественного по стоимости ОС Рассмотрим пошаговую инструкцию оформления примера. PDF

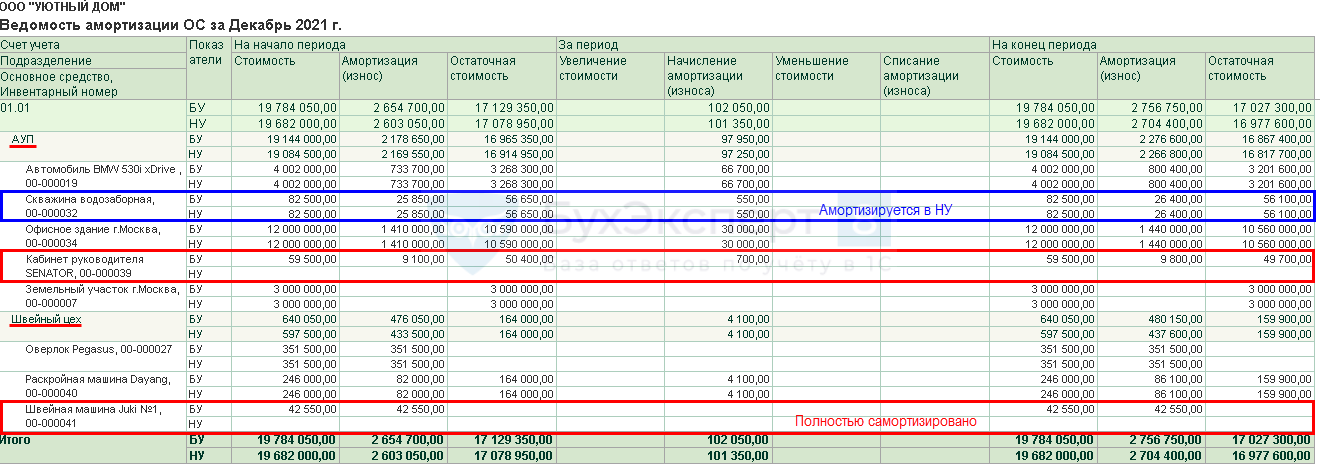

Перечень ОС несущественных по стоимости

Для выявления ОС несущественной стоимостью, используйте отчет Ведомость амортизации ( ОС и НМА — Ведомость амортизации ).

Выберите ОС, первоначальная стоимость которых ниже лимита, установленного в учетной политике по БУ, в т. ч. полностью самортизированные.

В 1С при переходе на ФСБУ 6 для ОС, чья стоимость несущественна, реализовано автоматическое списание через 84 счет — в документе Перевод ОС в малоценное оборудование . Для перспективного перехода необходимо отредактировать проводки вручную.

- в БУ стоимость первоначальная 82 500 руб. – ниже лимита в УП;

- в НУ стоимость 82 500 руб. — меньше 100 000 руб. При этом объект амортизируется в НУ — был приобретен до 2016, когда к ОС в соответствии с п. 1 ст. 256 НК РФ относились объекты стоимостью свыше 40 тыс. руб.

- в БУ стоимость спишется при переходе на счет 91;

- в НУ — уже списана.

Списание несущественных ОС при переходе на ФСБУ 6

В 1С не требуется выполнять перспективный переход — регламентную операцию Переход на ФСБУ 6 в Закрытии месяца за декабрь 2021 необходимо пропустить. PDF

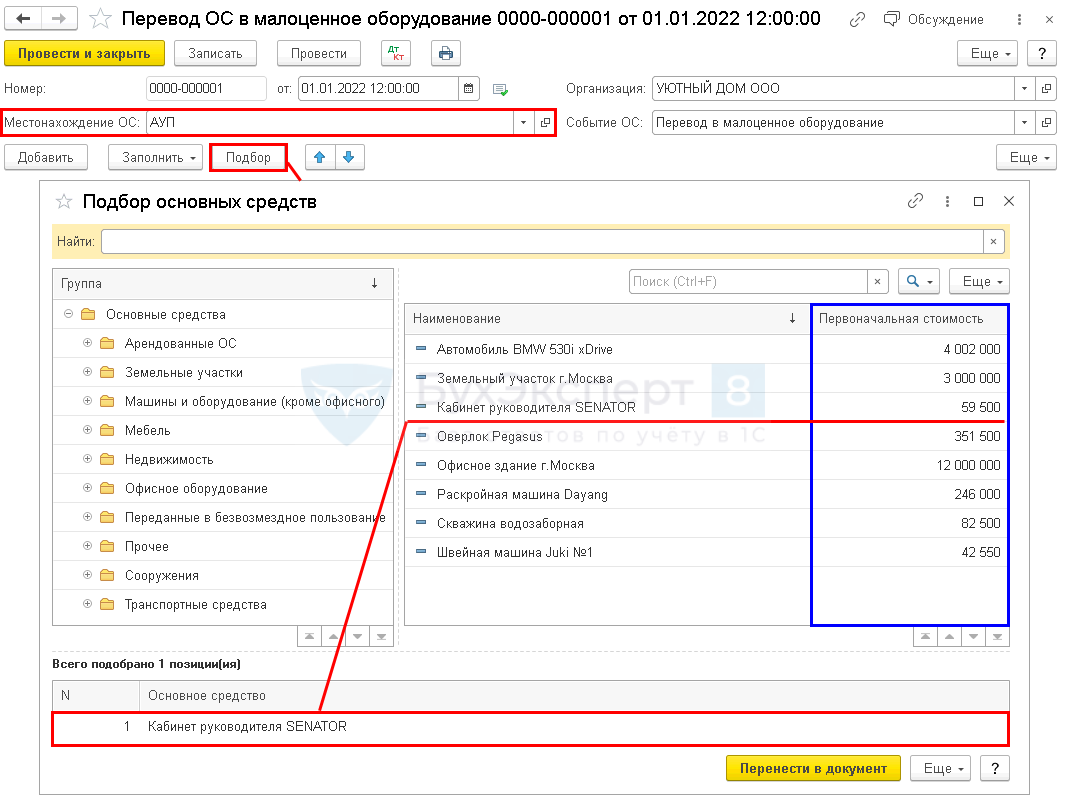

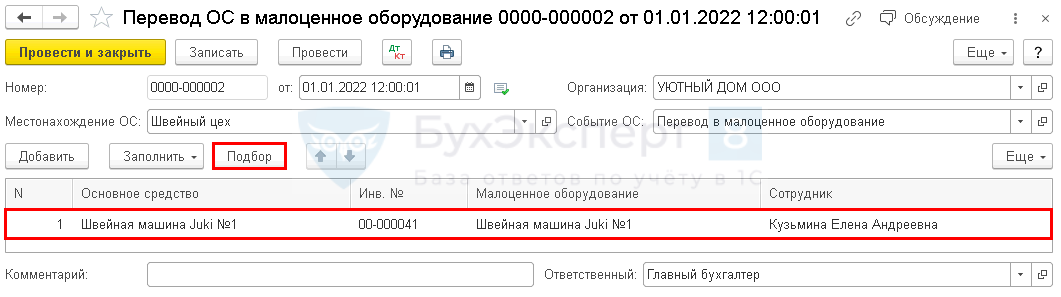

Создайте документ Перевод ОС в малоценное оборудование в разделе ОС и НМА с датой 01.01.2022. Для списания ОС, находящихся в разных подразделениях, создайте отдельные документы.

В шапке документа:

- Местонахождение ОС — укажите подразделение;

- Событие ОС — заполняется автоматически Перевод в малоценное оборудование.

По кнопке Подбор перенесите в табличную часть нужные основные средства (в нашем примере Кабинет руководителя SENATOR).

В табличной части:

- Малоценное оборудование :

- подбирается автоматически из справочника Номенклатура по соответствующему наименованию;

- можно создать вручную;

- если оставить незаполненным, новая карточка номенклатуры создается автоматически при проведении документа с идентичным наименованием и видом номенклатуры Малоценное оборудование и запасы.

- автоматически заполняется сотрудник, указанный МОЛ при принятии ОС к учету;

- можно указать сотрудника вручную.

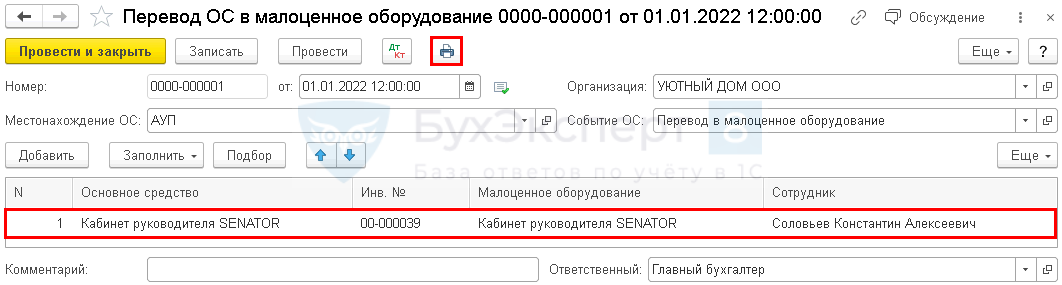

Документ имеет печатную форму, которую можно использовать в качестве первичного документа для оформления списания в БУ. PDF

Проводки по документу

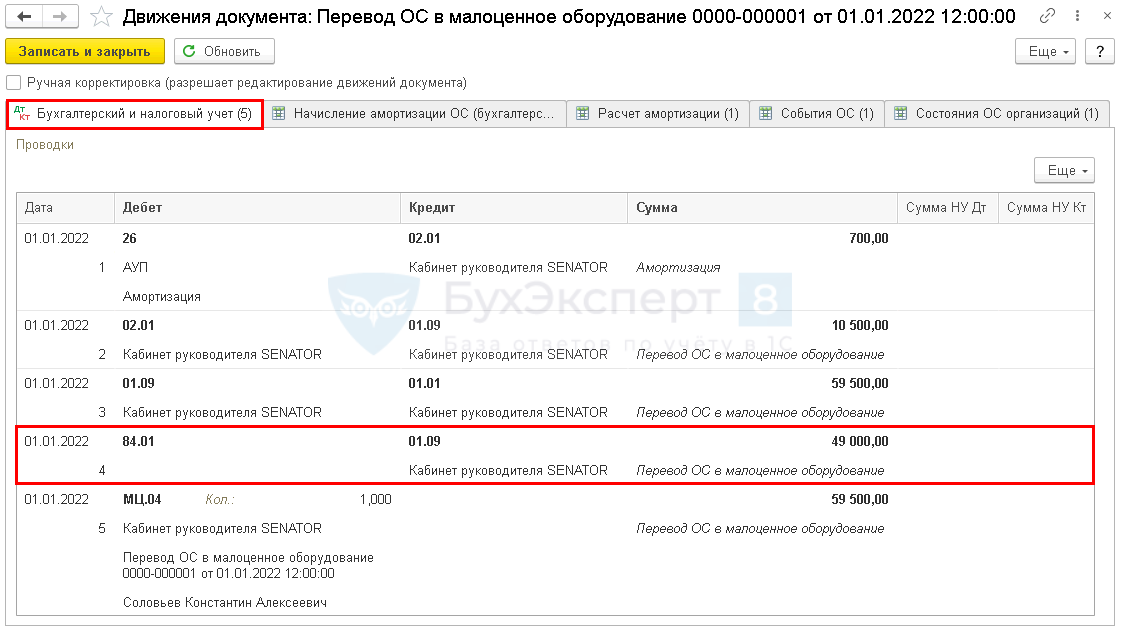

Документ автоматически формирует проводки:

- Дт 26 Кт 02.01 — последнее начисление амортизации в БУ;

- Дт 02.01 Кт 01.09 – списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС в БУ;

- Дт 84.01 Кт 01.09 – балансовая стоимость ОС списана на нераспределенную прибыль в БУ;

- Дт МЦ.04 – стоимость ОС отражена на забалансовом учете.

В НУ проводки не формируются.

Установите флажок Ручная корректировка (разрешает редактирование движений документа) и измените счета:

-

на 91.02 — ОС на 01.01.2022 уже списано, поэтому амортизация за январь не нужно начислять, списываем сразу в Дт 91.02;

- 84.01 на 91.02 — при перспективном переходе стоимость ОС списывается за счет прочих расходов.

Списание несущественных ОС полностью самортизированных при переходе на ФСБУ 6

Второй документ Перевод ОС в малоценное оборудование для списания стоимости Швейной машины Juki в подразделение Швейный цех заполните аналогично.

Проводки по документу

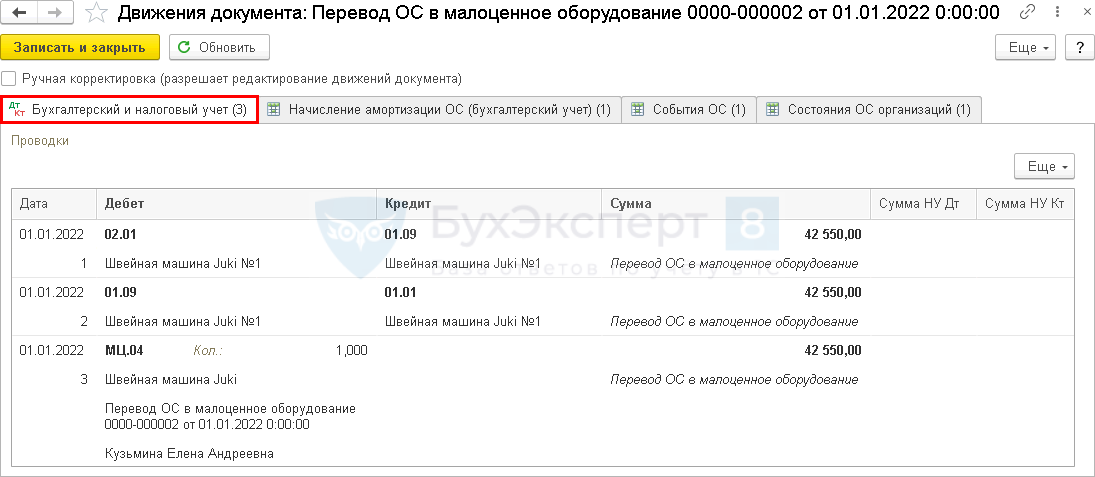

Швейная машина Juki №1 полностью самортизирована на момент списания, поэтому формируются только проводки:

- Дт 02.01 Кт 01.09 – списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС в БУ;

- Дт МЦ.04 –стоимость ОС отражена на забалансовом учете.

Проверка остатков списанного ОС

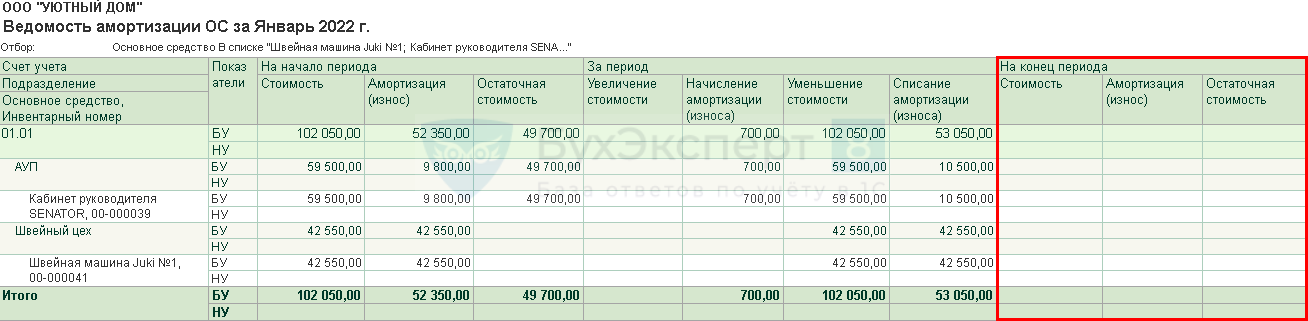

Осуществите проверку остатка ОС, списанного в БУ, с помощью Ведомость амортизации ОС за январь 2021.

В бухгалтерском учете отсутствуют ОС, стоимость которых признана несущественной. В НУ стоимость была списана при принятии объектов к учету, т. к. они не относились к амортизируемому имуществу. В январе 2022 амортизация по этим ОС не начисляется.

Списанные ОС отражаются забалансом на счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Организации, которые вправе применять упрощенный бухучет и отчетность могут перейти.Организация может не применять ФСБУ 6 для ОС, стоимость которых..

(11 оценок, среднее: 4,64 из 5)

Обсуждение (2)

Все конкретно и понятно для применения в практической работе. Тогда как, на многих семинарах лекторы пересказывают содержание стандарта, но не объясняют как его применить бухгалтеру на практике.

Спасибо огромное! Как же все понятно и применимо к практике, очень облегчаете нам жизнь! Спасибо.

Учет основных средств на забалансовых счетах в 1С: БГУ 8

В этой статье хотелось бы снова немного поговорить об учете основных средств в государственных учреждениях. Речь пойдет о том, какие основные средства отражаются на балансовых счетах, какие – на забалансовых, а также о причинах перемещения ОС между этими двумя формами учета. Еще я расскажу о том, как новый стандарт «Основные средства» повлиял на правила ведения учета на забалансовых счетах. Практические примеры рассмотрим в 1С: Бухгалтерии государственного учреждения 8, ред. 2.0.

Напомню, что основное средство – это имущество, которое используется в учреждении в качестве средства труда и для обеспечения основной деятельности. Проще говоря – то, что помогает функционировать учреждению в целом и работникам в частности.

Возникает вопрос: какие ценности можно учитывать на забалансовых счетах, и нужно ли это вообще?

Также, в свете крупных законодательных изменений, хотелось бы разобраться, что же говорит новый федеральный стандарт «Основные средства» о правилах учета на забалансовых счетах.

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести.

Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль. Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах.

Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет). Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция.

— учет на забалансовых счетах важен для контроля;

— подлежит инвентаризации, так же, как и балансовый учет;

— перемещение ценностей на забалансовые счета регламентируется инструкцией и возникает в строго ограниченном круге ситуаций.

Также хочу отметить, что в связи со вступлением в силу новых приказов, которые вносят изменения в инструкции по бухгалтерскому учету (в частности, приказ 64н, вносящий изменения в инструкцию 157н), в части забалансовых счетов важное изменение – в учетной политике учреждения необходимо, помимо всего прочего, утверждать порядок инвентаризации имущества на забалансовых счетах («порядки проведения инвентаризаций активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета»).

Если раньше самые часто встречающиеся ОС, которые подлежали учету на забалансовых счетах, были:

1. основные средства стоимостью до 3000 рублей, которые уже введены в эксплуатацию и списаны с баланса;

2. основные средства, которые находятся/переданы в аренду, ответ. хранение и на правах безвозмездного пользования.

Сейчас же, в связи с нововведениями в части учета основных средств, на забалансовые счета попадают:

1. основные средства, введенные в эксплуатацию и списанные с баланса стоимостью до 10000 рублей;

2. основные средства, полученные в пользование (как и до изменений), с единственным уточнением: теперь на забалансовые счета группы 01 попадают также неисключительные права пользования на результаты интеллектуальной деятельности и права ограниченного пользования чужими земельными участками;

3. без изменений учет основных средств на хранении;

4. основные средства, которые переданы в пользование – на забалансовых счетах групп 25 и 26, будь то возмездная (аренда) или безвозмездная передача в пользование – отражаются только объекты учета операционной аренды. Как мы помним, в соответствие с новым СГС «Аренда», на балансовых счетах необходимо отражать объекты финансовой аренды. А предварительно – в обязательном порядке классифицировать все имеющиеся объекты (подробнее в статье Федеральный стандарт «Аренда» — учет с 2018 года в 1С: БГУ 8).

Со всеми изменениями в части учета основных средств на забалансовых счетах мы разобрались.

Рассмотрим, с использованием каких документов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» осуществляется работа с забалансовыми счетами в части учета основных средств.

В редакции 2.0 программы 1С: БГУ, в отличие от редакции 1.0, нет отдельного раздела для работы с забалансом. Во второй редакции документы имеют разные типовые бухгалтерские операции и виды документов (отдельное поле в документе) для балансовых и забалансовых счетов.

При создании документа «Принятие к учету ОС, НМА, НПА» сразу необходимо выбрать вид поступления: на баланс или забаланс. На мой взгляд, это удобно: не нужно запоминать, какие документы используются для балансовых счетов, а какие – для забалансовых. Бухгалтер использует одни и те же документы, при этом указывает только меняющийся вид и бухгалтерскую операцию. Если вы ошиблись при первоначальном выборе, документ можно изменить, перевыбрав вид поступления и перезаполнив поля.

1. Учет основных средств стоимостью 10000 рублей и ниже, которые введены в эксплуатацию.

Покупается основное средство всегда на балансовые счета группы 106.00 «Вложения в нефинансовые активы». Так как основное средство в случае его покупки (а не передачи) сначала формирует первоначальную стоимость на счетах группы 106.00 – у документа «Поступление ОС, НМА, НПА» нет операций с использованием забалансовых счетов:

Если приобретается основное средство стоимостью равной или ниже 10000 рублей – используется этот документ со стандартной операцией:

Рассмотрим пример: учреждение покупает стул, стоимость которого 2400 рублей.

Просмотрим проводки документа:

После оформленного поступления – необходимо купленное основное средство принять к учету:

После создания документа заполняем его необходимыми данными:

Этим же документом вводим вновь приобретенное ОС в эксплуатацию и указываем требуемые параметры:

Как только все основные данные заполнены, выбираем бухгалтерскую операцию и вводим дополнительную информацию:

В типовой операции сразу заложено поведение программы в случае ввода в эксплуатацию основного средства стоимостью менее 10000 рублей. Просмотрим движения по счетам, которые создает этот документ после проведения:

Как видно из проводок – первоначальная стоимость при принятии к учету в виде капитального вложения переносится на счет 101.36 (проводка 1), затем сразу же при вводе в эксплуатацию вся сумма относится на расходы (проводка 2), а само основное средство продолжает учитываться на забалансовом счете (проводка 3). Остальные проводки касаются налогового учета.

Для оценки этой ситуации проанализируем оборотно-сальдовую ведомость, добавим в настройках удобную детализацию:

Эта детализация позволит увидеть в разрезе основных средств имеющиеся суммы на счетах:

Чтобы в оборотно-сальдовой ведомости также видеть и забалансовые счета, установим необходимую настройку:

Как видно из отчета, по нужной нам аналитике (новое основное средство – крутящийся стул), счет 101.36 закрывается, остатков в результате операции нет. Сальдо сохраняется только на забалансовом счете.

2. Учет основных средств, которые находятся/переданы в аренду, ответственное хранение и на правах безвозмездного пользования.

Учет таких основных средств осуществляется на забалансовых счетах групп 01, 25, 26 и счете 02.1.

Найдем их в Плане счетов:

Как видно из Плана, у всех этих счетов одной из дополнительных аналитик являются основные средства. И, обратите внимание, вторая дополнительная аналитика – контрагенты. Связано это с тем, что получать и передавать основные средства можно кому угодно (сторонней организации, сотрудникам, физическим лицам).

Также хочу обратить ваше внимание, что до законодательных изменений количество субсчетов у забалансовых счетов 25 и 26 было меньше. Как выглядели эти группы до изменений:

Работа с основными средствами на этих забалансовых счетах ведется точно так же и с помощью тех же документов, как и на балансовых:

— принятие к учету:

— выбытия (передача и списание):

Отличаются только видом поступления, видом операции или видом списания:

А также необходимо выбирать соответствующие бухгалтерские операции с использованием нужных забалансовых счетов (обычно, это одноименные операции):

На счетах группы 01 хранятся основные средства, которые получены в возмездное и безвозмездное пользование. Под возмездным пользованием подразумевается платное пользование основным средством (самым ярким примером является операционная аренда помещения). Основное средство в этом случае не изменяет баланс учреждения, но для контроля его учет необходим, поэтому он ведется на специальном забалансовом счете.

Счет 02.1 используется для отражения основных средств, которые приняты на ответственное хранение. Также на этом счете могут отражаться основные средства, которые были списаны с баланса учреждения, но не утилизированы или еще не произведен демонтаж.

Счета группы 25 используются для отражения основных средств, которые были переданные в возмездное пользование (аренду).

Счета же группы 26 используются для отражения основных средств, которые были переданы в безвозмездное пользование.

В этой статье мы разобрали учет основных средств на забалансовых счетах. В одной из следующих статей речь пойдет о библиотечном фонде учреждения – это тема отдельной статьи, так как его учет является исключением из правил, и, обычно, именно по библиотечному фонду возникает много вопросов.