Учет процентов по вкладам в банках и отражение в «1С:Бухгалтерии 8»

Существует два варианта отражения депозита в бухгалтерском счете, и организация, по сути, может выбрать любой из них. Если руководствоваться планом счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, то для отражения денежных средств на депозитных счетах следует использовать счет 55 «Специальные счета в банках».

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. В комментариях к данному счету говорится, что перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи. При этом аналитический учет по субсчету 55-3 «Депозитные счета» должен вестись по каждому вкладу.

Если же руководствоваться ПБУ 19/02 «Учет финансовых вложений», утв. приказом Минфина России от 10.12.2002 № 126н, то депозитные вклады в кредитных организациях относятся к финансовым вложениям организации, для отражения которых предусмотрен другой счет – 58 «Финансовые вложения».

Таким образом, выбор за компанией: какой счет она решит применять в данной ситуации, такой и должен использоваться в работе. Главное – закрепить выбранный счет в своем плане счетов, прилагаемом к учетной политике для целей бухгалтерского учета.

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода.

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.

Уменьшение ставки по вкладу в связи с досрочным расторжением договора

Иногда в договоре банковского вклада может быть предусмотрено, что в случае досрочного расторжения договора ставка для начисления процентов становится меньше. И если фирма, применяющая метод начисления, расторгает договор раньше срока, то получается, что в состав доходов она отнесет сумму процентов в большем размере, чем фактически получит.

Такая ситуация однозначно требует корректировки, но у вкладчиков параллельно может возникнуть вопрос: имеет ли право организация до отчетного периода, в котором истекает срок действия договора, признавать доход для целей исчисления налога на прибыль исходя из пониженной процентной ставки, а в указанном отчетном периоде признать оставшуюся часть дохода, рассчитанного по основной процентной ставке согласно договору?

Минфин России в письме от 19.12.2012 № 03-03-06/1/663 не разрешает так делать. Чиновники считают, что доходы подлежат отражению исходя из процентной ставки, применяемой ко всему сроку действия договора банковского вклада, а не из процентной ставки, применяемой в случае наступления дополнительных условий, например, досрочного расторжения такого договора.

Таким образом, проценты должны включаться в доход исходя из основной ставки. А что тогда делать с ранее начисленными процентами в случае досрочного расторжения, в результате которого ставка становится меньше? Очевидно, что следует провести корректировки.

Если начисление процентов и расторжение договора произошли в рамках одного налогового периода (т.е. календарного года), то откорректировать доходы труда не составит. Если же часть процентов была отражена в прошлом налоговом периоде, то в этом случае два варианта. Первый – подать уточненную декларацию по налогу на прибыль, уменьшив сумму налога (ст. 81 НК РФ). Второй – сделать корректировки в текущем году путем отражения в составе внереализационных расходов убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде (п. 1 ст. 54 НК РФ, подп. 1 п. 2 ст. 265 НК РФ, письма Минфина РФ от 25.09.2009 № 03-03-06/2/179, от 20.01.2014 № 03-03-06/2/1393).

Учет депозитов и процентов по депозитам в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 для учета движения средств в валюте Российской Федерации и в иностранных валютах, вложенных организацией в банковские и другие вклады, предназначены счета 55.03 «Депозитные счета» и 55.23 «Депозитные счета (в валюте)».

При необходимости можно использовать и счет 58 «Финансовые вложения», создав для учета депозитов отдельный субсчет.

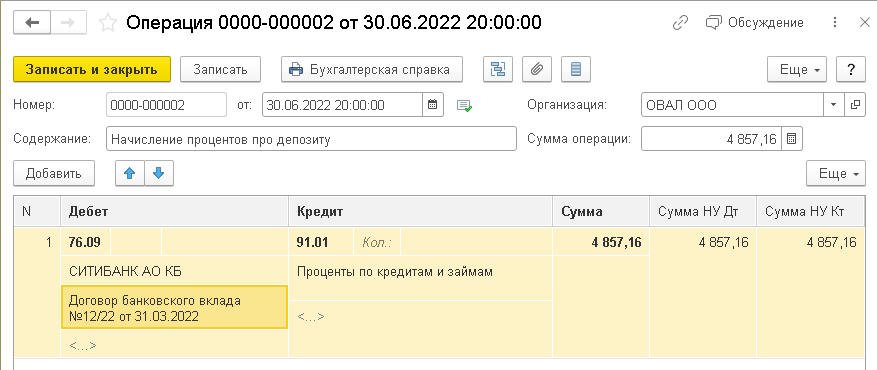

Начисление процентов по кредитам, займам и депозитам в программе не автоматизировано, такие операции следует отражать вручную документом Операция (рис. 1).

Рис. 1. Начисление процентов по депозиту (без капитализации)

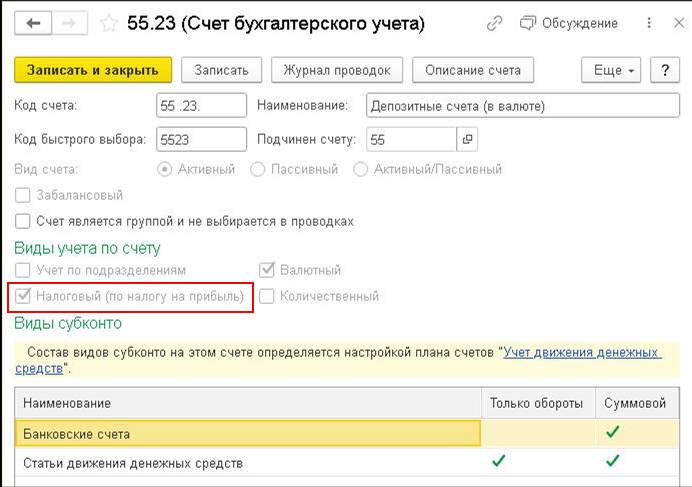

Начиная с версии 3.0.112 в «1С:Бухгалтерии 8» добавлен признак налогового учета для счета 55.23 (рис. 2).

Рис. 2. Депозитные счета (в валюте)

Это позволяет автоматически переоценивать счет 55.23 в соответствии с новыми правилами признания курсовых разниц для целей налогообложения прибыли (Федеральный закон от 26.03.2022 № 67-ФЗ).

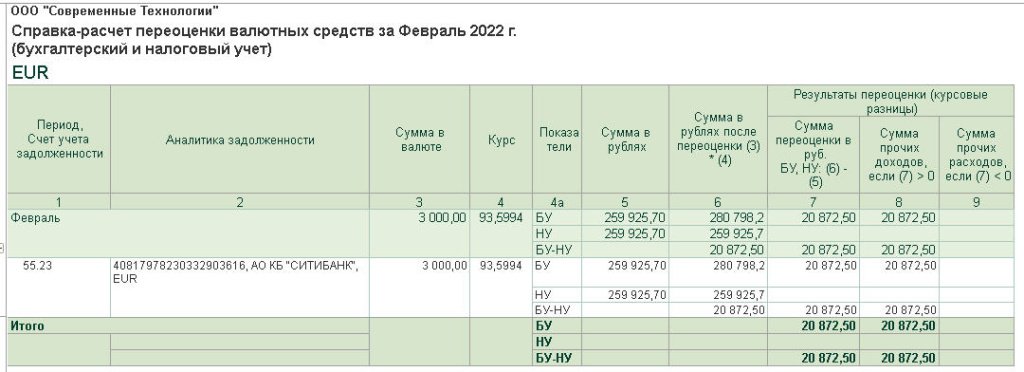

Результаты переоценки валютных депозитов учитываются в конце месяца при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца и отражаются в Справке-расчете переоценки валютных средств (рис. 3).

Рис. 3. Справка-расчет переоценки денежных средств, учтенных на валютном депозите

Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

Сегодня банки предлагают немало бонусов, чтобы замотивировать клиентов на открытие расчетного счета именно у них. Одним из таких бонусов является начисление процентов на остаток денежных средств. Такое преимущество позволяет «работать» временно свободным деньгам, не допуская их замораживания и изъятия из оборота. В отличие от депозита и банковских вкладов, расчетные счета с начислением процентов позволяют организации в любой момент воспользоваться денежными средствами.

Большую прибыль данные начисления принести вряд ли смогут, но покрыть стоимость некоторых услуг банка или компенсировать уровень инфляции вполне способны. Понятно, что ни одна организация не откажется от получения такого рода «пассивного дохода», но у бухгалтеров, сталкивающихся с данной операцией впервые, возникает немало вопросов. В статье мы подробно разберем данную операцию на примере программы 1С: Бухгалтерия предприятия.

Поступление процентов на расчетный счет организации

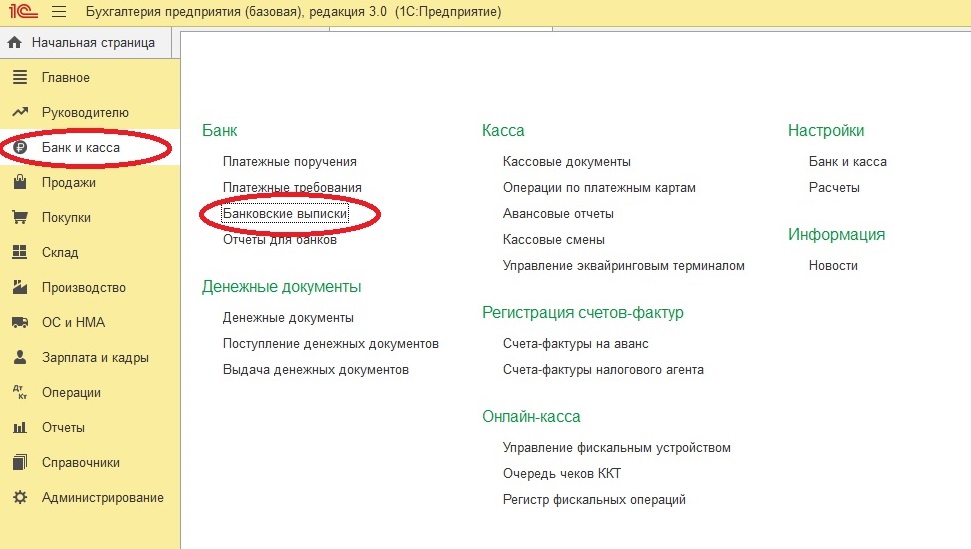

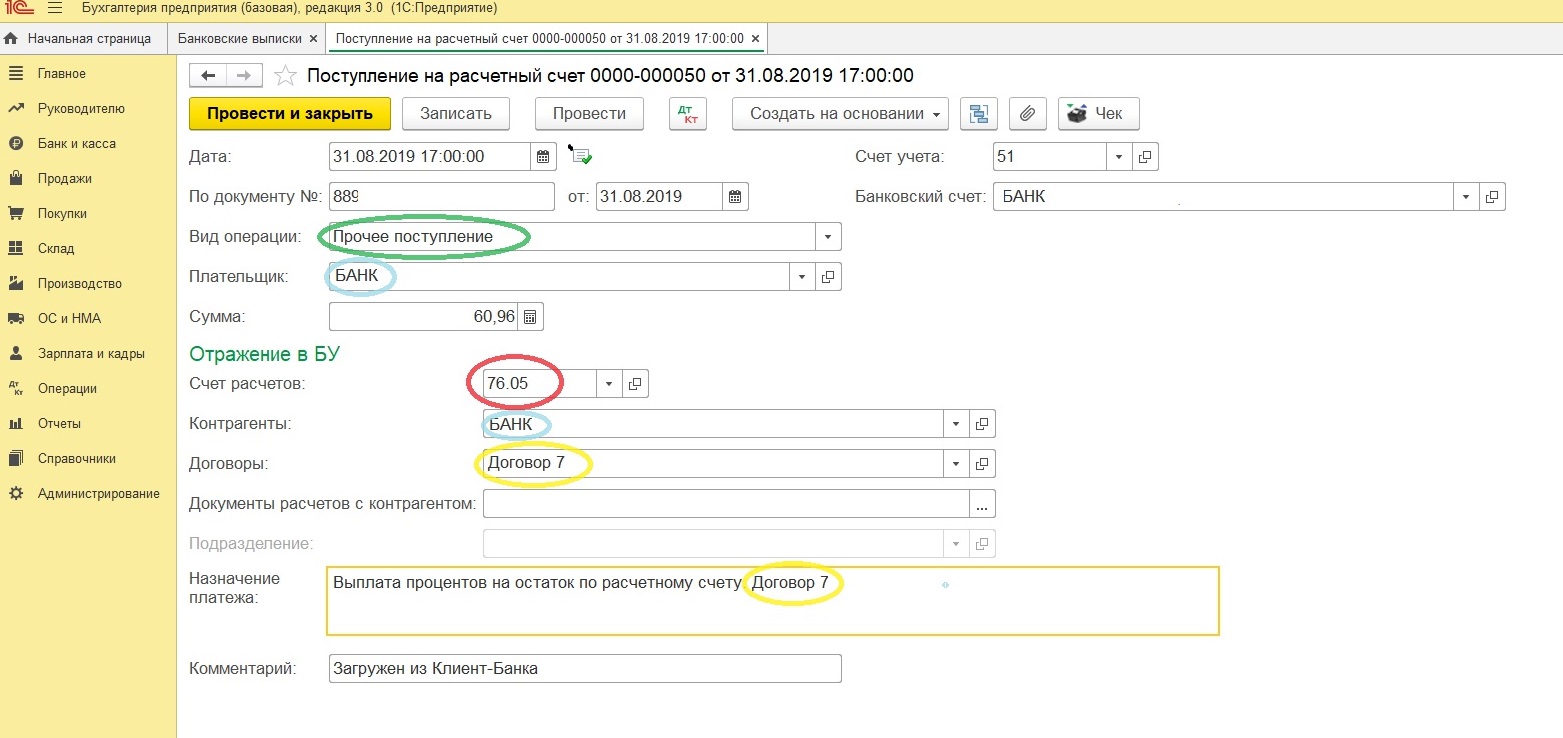

Обычно банки перечисляют проценты или последним числом месяца, или в первых числах следующего месяца. Поступление денежных средств на расчетный счет организации отражается в банковской выписке документом «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

В бухгалтерском учете поступление на расчетный счет процентов, начисленных на остаток денежных средств, отражается проводкой:

Дт 51″Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами» — получены проценты на остаток по расчетному счету.

В данном документе важно правильно указать вид операции: «Прочие поступления».

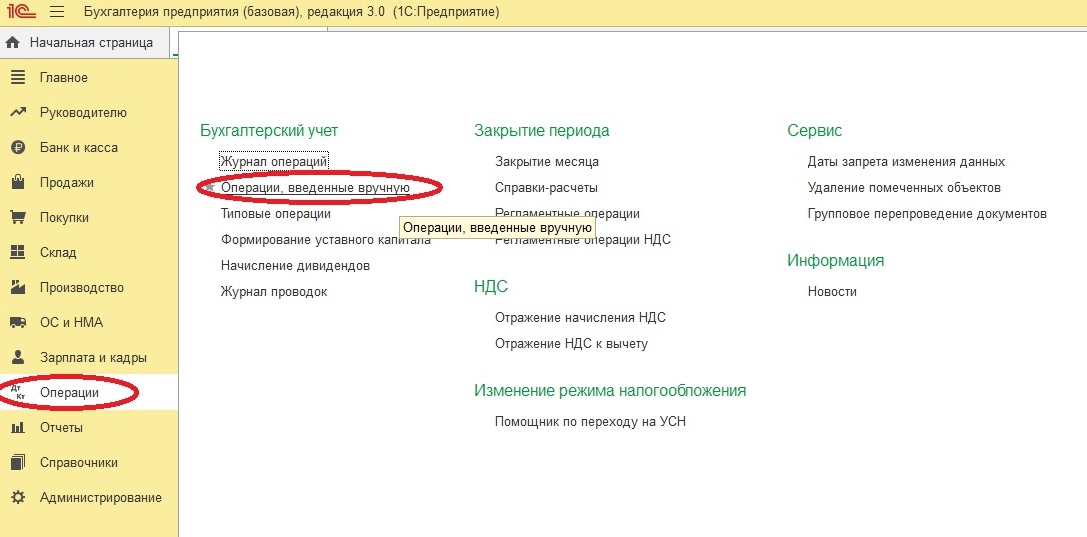

Начисление процентов

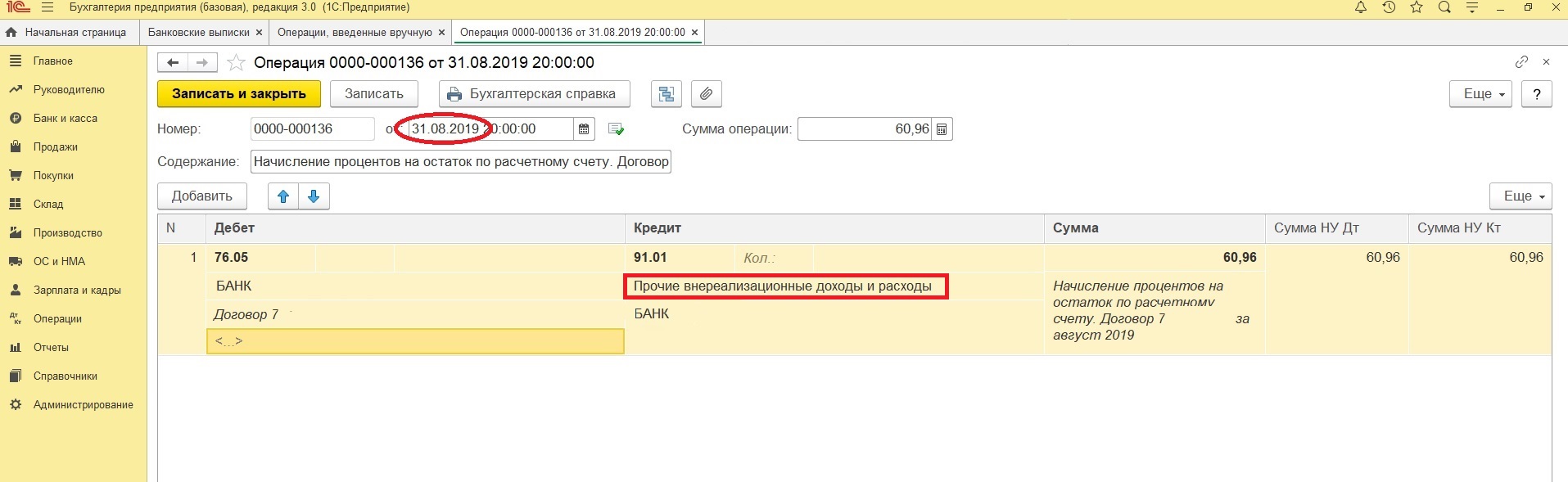

Начисление процентов производится документом «Операция» («Операции» – «Операции, введенные вручную» – кнопка «Создать» – вид документа «Операция»).

Далее необходимо ввести следующую проводку:

Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы» — Начислены проценты, на остаток по расчетному счету.

В целях налогового учета доходы в виде процентов банка признаются внереализационными (п.6 ст. 250 НК РФ).

Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)

Такие доходы не включаются в книгу продаж, так как не подлежат обложению НДС (ст. 149 НК РФ).

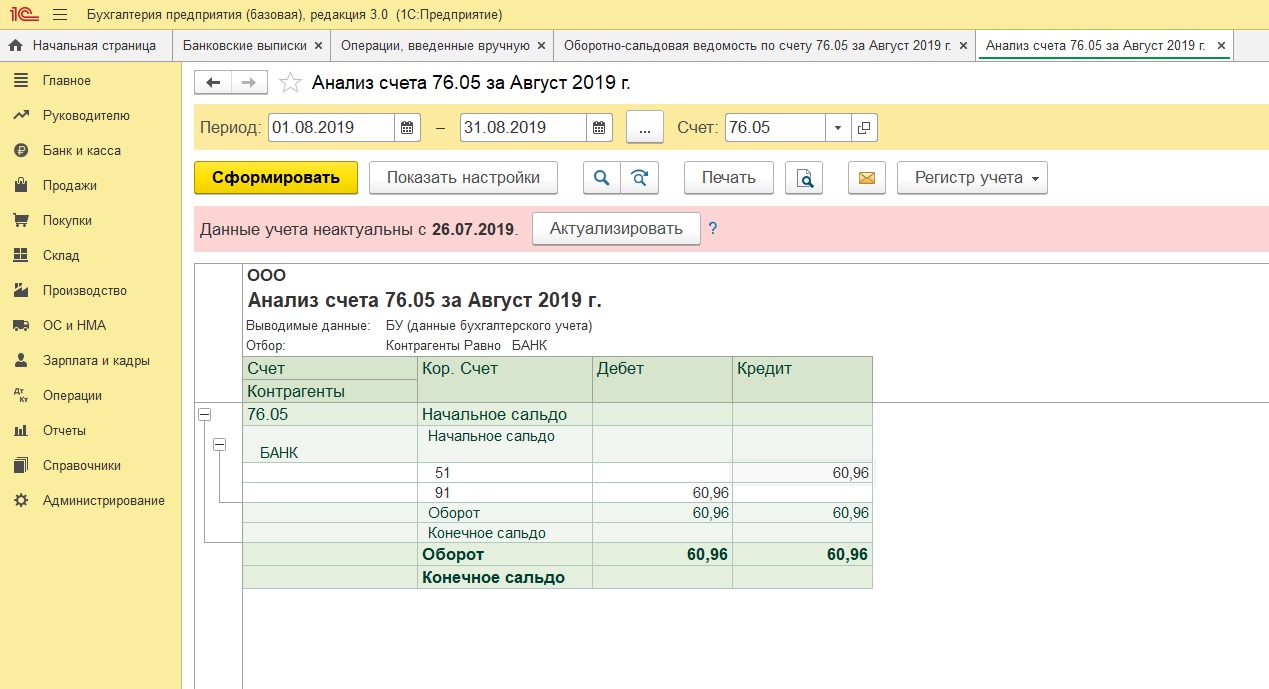

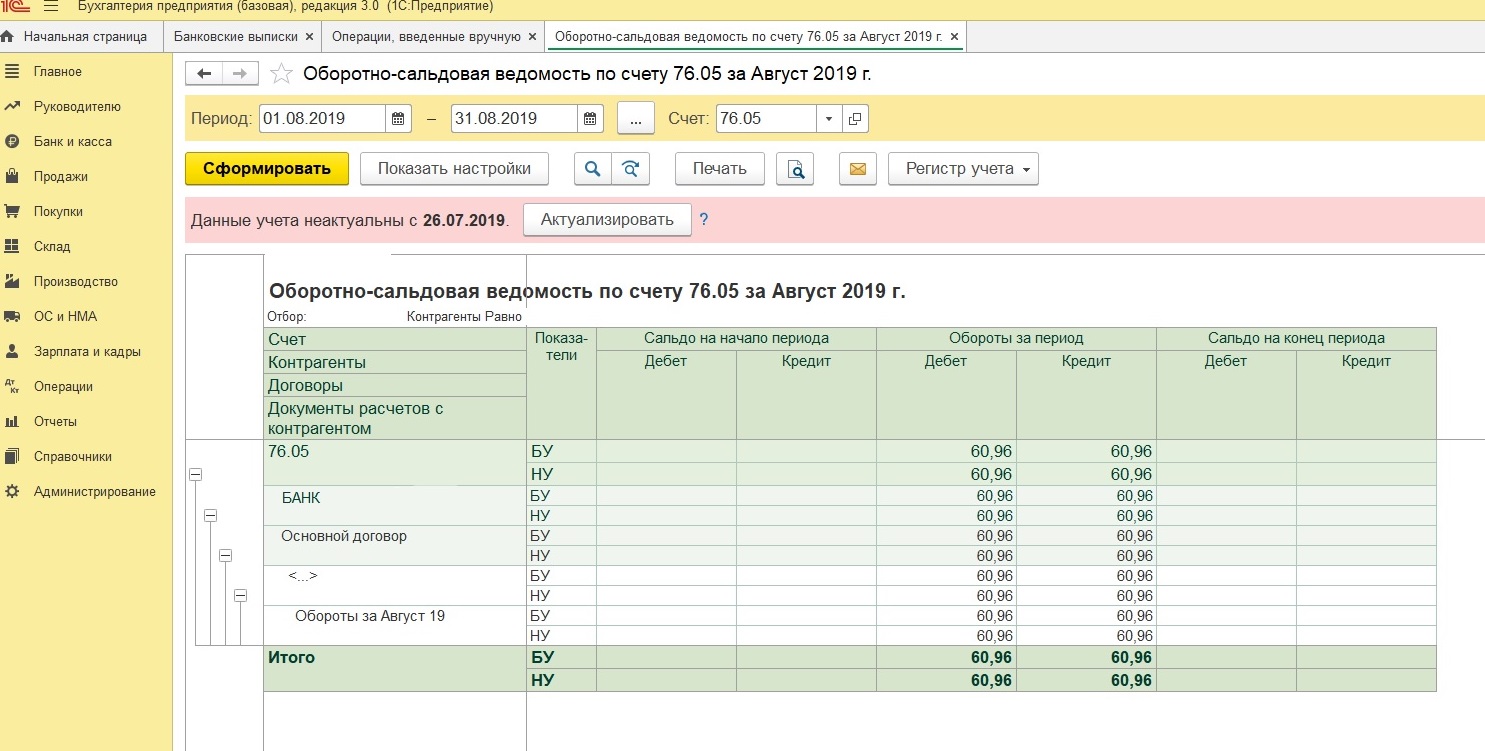

Проверка отражения в программе

Формируем отчет «Анализ счета» (76.05) или оборотно-сальдовую ведомость по счету 76.05

Сумма процентов начислена и перечислена на расчетный счет организации.

Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

Финансовые средства организации, которые нет необходимости использовать сразу в хозяйственном обороте, зачастую размещаются на депозитных счетах в банке. За пользование финансовыми средствами организации банк начисляет ей проценты. (ст. 834 ГК РФ).

Вопрос: Как отразить в учете организации получение процентов по депозиту в меньшей сумме в связи с досрочным расторжением организацией договора банковского вклада, заключенного в прошлом году? Организация 26 декабря прошлого года разместила на депозитном счете в обслуживающем банке денежные средства в сумме 3 000 000 руб. сроком на 270 дней под 10% годовых. Проценты выплачиваются единовременно по окончании срока действия договора банковского вклада. В случае досрочного расторжения договора процентная ставка, согласно условиям договора, снижается до 1% годовых. 31 марта текущего года в связи с нехваткой оборотных средств организация расторгла договор банковского вклада. Согласно условиям учетной политики организация составляет промежуточную бухгалтерскую отчетность ежемесячно. Посмотреть ответ

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Законные проценты

В случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, их размер рассчитывается по ключевой ставке ЦБ РФ, действовавшей в соответствующие периоды (законные проценты), если иной размер процентов не установлен законом или договором (п. 1 ст. 317.1 ГК РФ).

Условие обязательства, предусматривающее начисление процентов на проценты, является ничтожным (за исключением условий обязательств, возникающих из договоров банковского вклада или из договоров, связанных с осуществлением сторонами предпринимательской деятельности).

По мнению Минфина России, проценты, предусмотренные ст. 317.1 ГК РФ, не являются штрафными санкциями, а признаются платой за пользованием денежными средствами и учитываются в порядке, предусмотренном п. 6 ст. 271 НК РФ (Письмо от 22.04.2016 N 03-03-06/1/23412).

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Процент на остаток на расчетный счет ИП

Многие предприниматели – владельцы счетов не пользуются возможностью получить дополнительные средства. Обычно такое нежелание мотивировано опасениями несения чрезмерного налогового бремени.

И действительно – законодательством определено, что проценты на остаток являются отдельной статьей доходов ИП – внерелизационными доходами.

Налоговые органы приравнивают получение процентов на остаток по кассовому счету к депозитарным выплатам.

Согласно Налоговому Кодексу и письму-разъяснению Минфина с датой выхода от 19.05.11, любое предприятие обязано провести отдельный расчет полученной депозитарной прибыли, внести его в декларацию и оплатить согласно применяемой к ИП схемы налогообложения.

Однако на деле держать деньги на подобном счете все равно выгоднее, чем «под матрасом». Ведь даже при небольшой процентной ставке, не выполняя никаких действий и практически не неся дополнительных рисков, можно заработать 1 – 1,5 процента от средней суммы остатков по счету ежемесячно.

Даже после оплаты налогов предприниматель остается в прибыли. А затрачивать эти небольшие средства можно на необходимые регулярные траты, сопровождающие ведение любого бизнеса – приобретение канцелярии, оплата услуг связи и почтовых отправлений, и тому подобные расходы.

Между прочим, даже владение обычным карточным счетом дает возможность заключить депозитарный договор и получать небольшой процент на остаток по нему. Некоторые банки практикуют одновременное заключение основного договора на обслуживание и депозитарного договора в момент оформления дебетовой карты для клиента.

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Вы можете подтвердить сделанные нами выводы, в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Договор банковского вклада

Бухгалтер работает с уже имеющимся договором, при этом обращает внимание на ряд существенных моментов:

- На какой срок размещен депозит.

- Будет ли пополняться размещенный вклад.

- Каков механизм начисления процентов при досрочном расторжении. Обычно эти условия оговариваются в тексте договора, но если такая информация отсутствует, следует руководствоваться нормой ГК РФ (ст. 837 — 5), по которой размер процентов приравнивается к аналогичным по вкладам до востребования.

- Сроки и порядок выплат. Проценты начинают начисляться со следующего дня после размещения средств до даты возврата организации этих средств (ГК РФ ст. 839 п. 1), а выплачиваются по периодам, указанным в договоре. Как правило, это месяц или квартал. Если условие не оговорено, по умолчанию берется в расчет квартал. Не истребованные организацией проценты добавляются к сумме вклада, на которую начисляются новые проценты (ГК РФ ст. 839 п. 2).

Как отражать в бухгалтерском учете доходы в виде процентов по депозиту?

Важно знать и способ начисления процентов. При простых процентах за основу берется вложенная сумма, на которую начисляются проценты. Базовая сумма не увеличивается. Выплата производится по периодам. При сложных проценты добавляются к величине вклада и на вновь образованную сумму начисляются проценты. Выплачиваются в день возврата депозита одной суммой.

Рассмотрим обе ситуации на примере. Пусть вложено 20000 рублей под 9% годовых сроком на 2 года.

Простые проценты. В первый год будет получено 20000*9%= 1800 рублей и столько же – во второй год. Общая сумма вклада с процентами составит 20000+1800+1800 = 23600 рублей.

Как отразить в налоговом учете проценты по депозиту?

Сложные проценты. В первый год будет получено 20000*9%= 1800 рублей. Во второй год:

- 20000+1800=21800 рублей – базовая сумма.

- 21800*9% = 1962 рубля – проценты.

Общая сумма (с процентами) составит 20000+1800+1962 = 23762 рубля.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

- Приказ Минфина РФ от 31.10.2000 N 94н

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Документальное оформление

Как правило, оформляется Дополнительное соглашение к Договору о расчетно-кассовом обслуживании между банком и клиентом, в котором прописываются все условия и особенности по неснижаемому остатку. В таком соглашении вводятся новые понятия и термины, такие как: валюта сделки (рубли, доллары, евро), минимальная и максимальная суммы, даты начала и окончания срока поддержания неснижаемого остатка. Чаще все эти существенные условия выводятся в еще один отдельный документ, так называемое «Подтверждение по поддержанию Фиксированного (неснижаемого) остатка», которое оформляется как Приложение к Дополнительному соглашению.

ФАЙЛЫПриложение к допсоглашению (Подтверждение по поддержанию Фиксированного остатка) .docx

Другими приложениями к подобному допсоглашению могут выступать: – список представителей сторон (банка и клиента), уполномоченные вести от их имени переговоры о согласовании существенных условий соглашения; – список телефонных номеров и адресов электронной связи между сторонами (для более прозрачной и официальной работы).

Начисляем проценты за апрель, май, июнь месяц 2017г.

Нам необходимо отразить в программе операцию по начислению процентов за апрель месяц. Заходим Операции/Операции, введенные вручную/Создать/Вид документа выбираем – «Операция»

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 01.05.2017;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель 2021 .Рассчитывается по формуле 28 493,15 руб.= ((5 000 000* 8%)/365)*26 (где 8% ставка по договору, 365 количество дней в году, 26 количество дней за апрель).

Нам необходимо указать проводки «Проводки по начислению банковских процентов» в табличной части документа.

Нажимаем «Добавить» в табличной части.

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- «Субконто 2Дт» – из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор «55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2017»;

- «Кредит» – выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате);

- Записать и закрыть.

Рис.2 Начисляем проценты за апрель, май, июнь месяц 2017

Далее так же начисляем проценты в программе, отдельным документом за май, которые составят: 33 972,60 руб = ((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 31 количество дней за май).

И за июнь: 32 876,71руб =((5 000 000* 8%)/365)*31 (где 8% ставка по договору, 365 количество дней в году, 30 количество дней за июнь).

Корректировка в программе излишне признанного дохода за апрель, май, июнь 2021г.

Теперь нам необходимо в программе 1С:Бухгалтерия 8.3 провести корректировки по начисленным процентам за апрель, май, июнь 2021 г. в связи с излишним начислением процентов по размещению депозита.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Сторно документа».

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2017;

- «Сторнируемый документ» – нажимаем на три точки;

- В открывшемся окне выбираем «Операция»;

Рис.6 Начисление процентов

Рис.7 Корректировка в программе излишне признанного дохода за апрель, май, июнь 2017

Корректировку необходимо делать отдельными документами на каждую операцию по начисленным процентам на депозит за апрель, май и июнь 2017.

Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

Для того, чтобы привлечь клиентов, банки часто предлагают различные бонусные программы. Такая процедура мотивирует граждан открыть расчетный счет в определенном банке.

Начисление процентов на остаток денег на счету — самый популярный вид бонуса. В таком случае свободные деньги «работают», не замораживаются и не взимаются из оборота. Расчетные счета с бонусами могут быть использованы организациями в любое время.

Не стоит ждать большой прибыли от таких начислений, но на покрытие стоимости некоторых банковских услуг или компенсации уровня инфляции всегда можно рассчитывать.

Организации всегда охотно пользуются таким видом «пассивного дохода». При этом бухгалтера зачастую сталкиваются со многими вопросами по данному виду операций.

Как проценты поступают на р/с организации

Обычно банк осуществляет перевод процентов в последних числах текущего или первых числах следующего месяца. О поступлении денежных средств становится известно после просмотра документа «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

Проценты на остаток средств, которые поступили на р/с организации или предприятия, отражаются проводкой Дт 51 «Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами».

В соответствующем поле указывается необходимый вид операции — «Прочие поступления».

Начисление процентов в 1С

Слева в таблице нужно нажать «Операции» и выполнить переход: «Операции, введенные вручную» – «Создать» – «Операция».

После этого выполняется соответствующая проводка: Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы»

Доходы в виде банковских процентов считаются внереализационными. Важно запомнить, что начисление процентов должно выполняться в последний день месяца, не зависимо от того, когда банк выполнил фактическое перечисление денежных средств (п.1 ст. 271 НК РФ). Такой вид дохода не должен включаться в книгу продаж и не облагается налогом.

Проверка отображения в программе 1С

Для проверки информации нужно сформировать отчет «Анализ счета» 76.05 или оборотно-сальдовую ведомость 76.05.

Видно, что проценты успешно начислены и переведены на счет организации.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку