Проверка учета НДФЛ при расчете зарплаты в 2023 году

С 2023 года поменялся порядок учета НДФЛ – теперь зарплатные доходы тоже учитываем по дате выплаты и с аванса удерживаем налог. В программах 1С были внесены серьезные изменения – теперь при расчете зарплаты нужно отдельно определять доход и НДФЛ с аванса и учитывать их по-разному для целей БУ и учета НДФЛ: в проводки должна попадать вся сумма дохода и налога за месяц, в учет НДФЛ – за минусом аванса.

В результате проявилась масса пользовательских и программных ошибок в расчете налога, БУ и учет по НДФЛ теперь «разъезжаются» – непонятно, как их сверить. В статье разберем порядок действий, как отловить и исправить большинство ошибок на этапе расчета зарплаты. Также посмотрим, как сверить БУ и учет по НДФЛ по итогам месяца.

- Последовательность шагов

- Шаг 1. Поиск работников с несколькими документами начисления зарплаты

- Шаг 2. Поиск работников только с одной датой получения дохода

- Шаг 3. Поиск документов, в которых плановая дата выплаты отличается от фактической

- Шаг 4. Проверка исчисленного налога точечно по сотрудникам

- Шаг 5. Поиск расхождений между БУ и учетом по НДФЛ

- При работе в ЗУП 3.1.23 обновить программу до релиза ЗУП 3.1.23.649.

- При работе в ЗУП 3.1.24 установить патч EF_20173784.

Общий порядок действий

Ошибки в расчете НДФЛ часто сказываются на сумме зарплаты к выплате. Поэтому все проверки лучше выполнять, после того как завершили расчет зарплаты, но до ее выплаты. Проверки будем выполнять по принципу:

- Сначала отловим массовые ошибки и исправим их, чтобы меньше «ковыряться» по каждому сотруднику

- Затем разберемся с точечными ситуациями по конкретным работникам и устраним их

- В завершение сверим учет БУ с учетом по НДФЛ и если есть расхождения, исправим их

Итоговый порядок действий включает 5 шагов.

Шаг 1. Поиск работников с несколькими документами начисления зарплаты – с помощью Универсального отчета ( Администрирование – Печатные формы, отчеты и обработки – Универсальный отчет ).

Шаг 2. Поиск работников только с одной датой получения дохода – с помощью Универсального отчета .

Шаг 3. Поиск документов, в которых плановая дата выплаты отличается от фактической – с помощью Универсального отчета .

Шаг 4. Проверка исчисленного налога точечно по сотрудникам – ввод «технического» документ Перерасчет НДФЛ ( Налоги и взносы – Перерасчеты НДФЛ ) месяцем выплаты зарплаты и анализ сотрудников, попавших в документ.

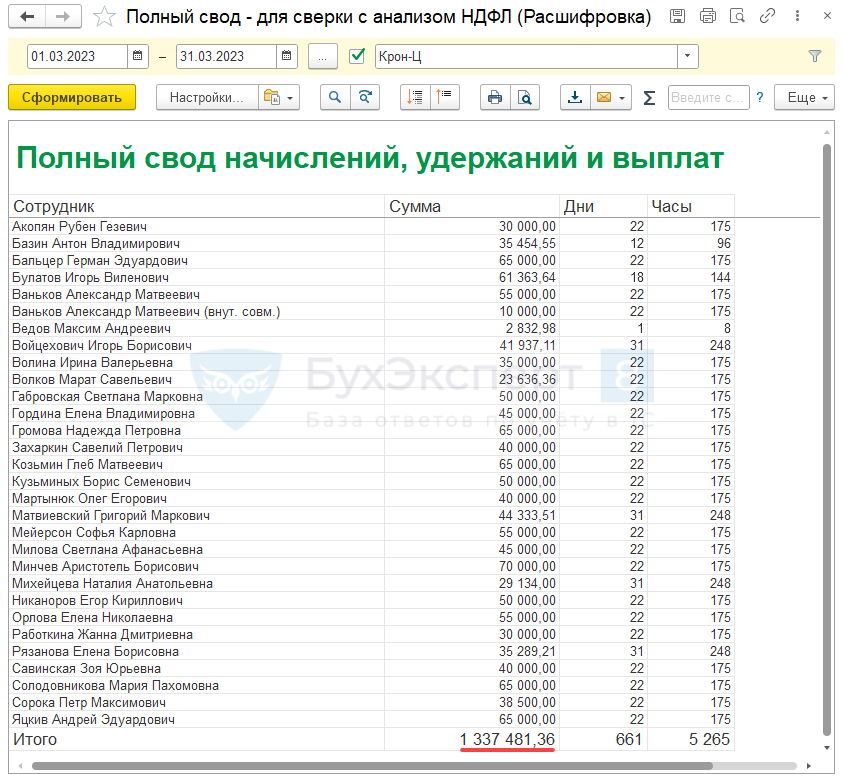

Шаг 5. Поиск расхождений между БУ и учетом по НДФЛ – поиск сотрудников с расхождениями Универсальным отчетом и сверка Полного свода с Анализом НДФЛ .

Разберем проверки по шагам.

Шаг 1. Поиск работников с несколькими документами начисления зарплаты

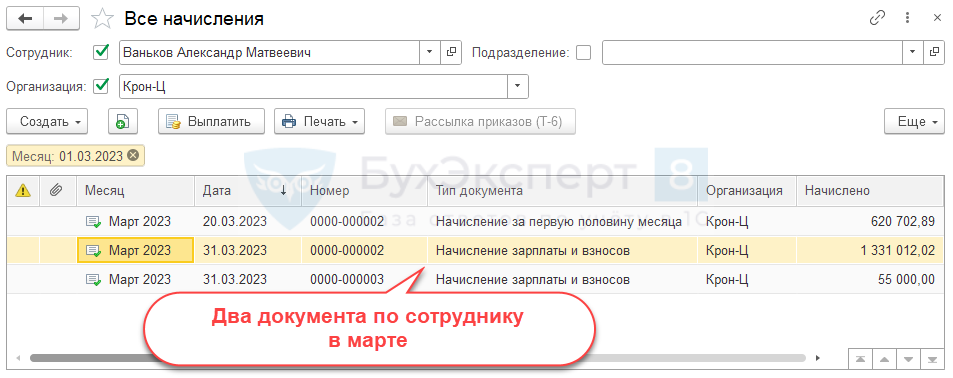

Цель проверки – найти сотрудников, которые «сидят» в нескольких документах Начисление зарплаты и взносов за один и тот же месяц. Такая ситуация возникает чаще всего при расчете зарплаты по подразделениям, если работник числится в нескольких подразделениях.

Раньше это не вызывало вопросов, но с 2023 года расчет НДФЛ по таким работникам выполняется неверно – Ошибка расчета НДФЛ в ЗУП 3.1 при наличии «обособок». Наиболее простой вариант обхода этой ошибки – рассчитывать зарплату сотрудников в одном документе Начисление зарплаты и взносов . Если этого не сделать, корректировать учет придется вручную Переносом данных ( Администрирование – Переносы данных ) – это очень трудоемкий вариант и рискованный с точки зрения пользовательских ошибок.

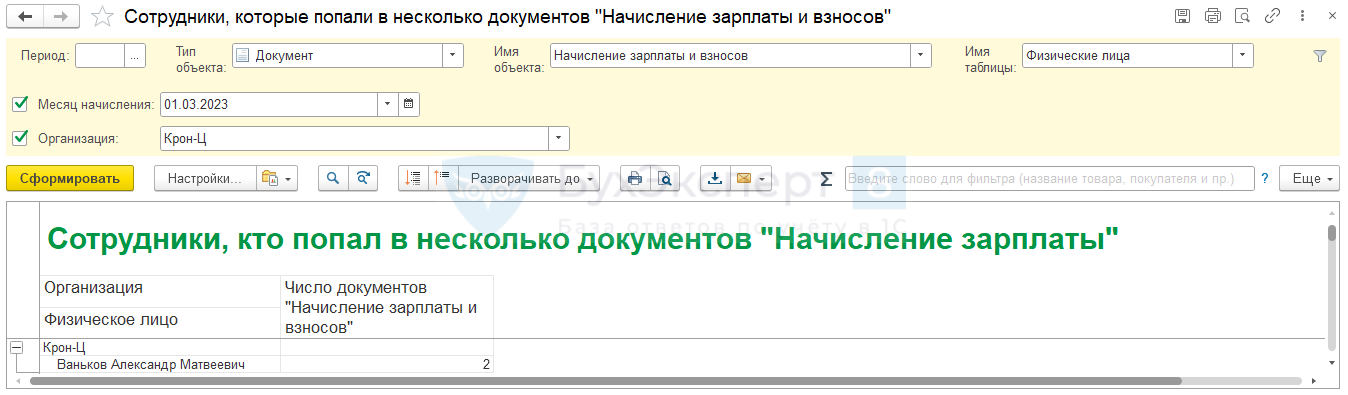

Поэтому намного проще – отловить таких работников сразу, удалить их из имеющихся документов Начисление зарплаты и взносов и создать по ним отдельный документ расчета зарплаты. Отыскать сотрудников, по кому создано несколько Начислений зарплаты за месяц, можно через Универсальный отчет . Построим его по табличной части Физические лица документа Начисление зарплаты и взносов .

В текущих релизах ЗУП 3.1 ошибка в расчете НДФЛ проявляется, только если у сотрудника разные регистрации в ИФНС. Поэтому в отчете дополнительно вывели информацию о документе и подразделении, по которому он заполнен.

Отчет поможет выявить сотрудников, кому начислена зарплата в подразделениях с разными регистрациями в ИФНС – расчет зарплаты таких работников придется корректировать. По ним потребуется:

- Отобрать документы в журнале Все начисления ( Зарплата – Все начисления ).

- Удалить этих работников из документов Начисление зарплаты и взносов , рассчитанных по подразделениям.

- Создать отдельный документ Начисление зарплаты и взносов без привязки к подразделению и подобрать в него сотрудников.

В результате зарплата и НДФЛ сотрудников будут рассчитаны в одном документе Начисление зарплаты и взносов и Ошибка расчета НДФЛ в ЗУП 3.1 при наличии «обособок» не проявится.

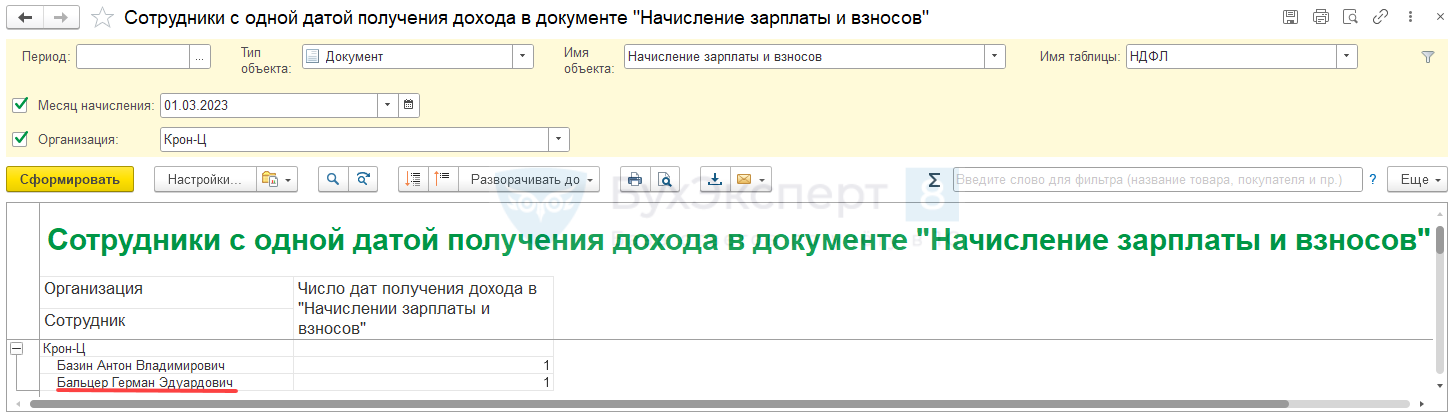

Шаг 2. Поиск работников только с одной датой получения дохода

Ситуация, когда в Начислении зарплаты и взносов расчет НДФЛ по сотруднику выполнен в одну строку – не всегда ошибка. Но она может возникать и по ошибке. Например:

- Если в момент расчета зарплаты распроведена Ведомость на аванс – Проблема расчета НДФЛ с зарплаты, если распроведена ведомость на аванс

- Если нарушена последовательность работы с документами и налог с аванса случайно рассчитался в другом межрасчетном документе уже после его выплаты – в документе Начисление зарплаты и взносов налог за месяц не будет уменьшен на НДФЛ с аванса. В результате сумма налога будет завышена.

Поэтому, чтобы сэкономить время на проверку, до точечного разбора проблем по сотрудникам, лучше сразу отловить всех работников с расчетом НДФЛ в одну строку и проверить их. Если расчет ошибочный, решение будет зависеть от причины проблемы. Например:

- Если причина в распроведенной Ведомости на аванс, чтобы исправить ошибку нужно провести Ведомость и пересчитать НДФЛ по сотрудникам.

- Если причина в нарушении последовательности, потребуется ее восстановить и пересчитать НДФЛ – эту ситуацию подробно разберем ниже на примере.

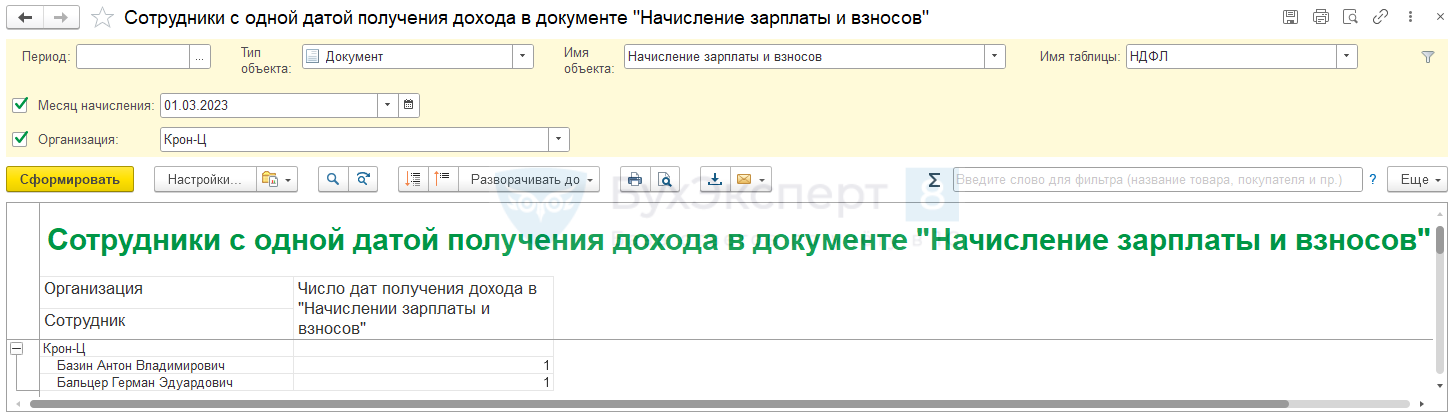

Отыскать сотрудников, по кому расчет налога выполнен только на одну дату получения дохода, можно также через Универсальный отчет . Построим его по табличной части НДФЛ документа Начисление зарплаты и взносов .

По сотрудникам, попавшим в отчет, проверяем:

- Проведены ли Ведомости на аванс.

- Какая дата получения дохода указана в начислении зарплаты – дата выплаты аванса или дата выплаты зарплаты за вторую половину месяца.

- Есть ли зарплата за ту половину месяца, по которой отсутствует расчет НДФЛ.

- Если выплаты есть, а НДФЛ нет, проверяем детали расчета в Подробном анализе НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам ).

Разберем проверку на примере.

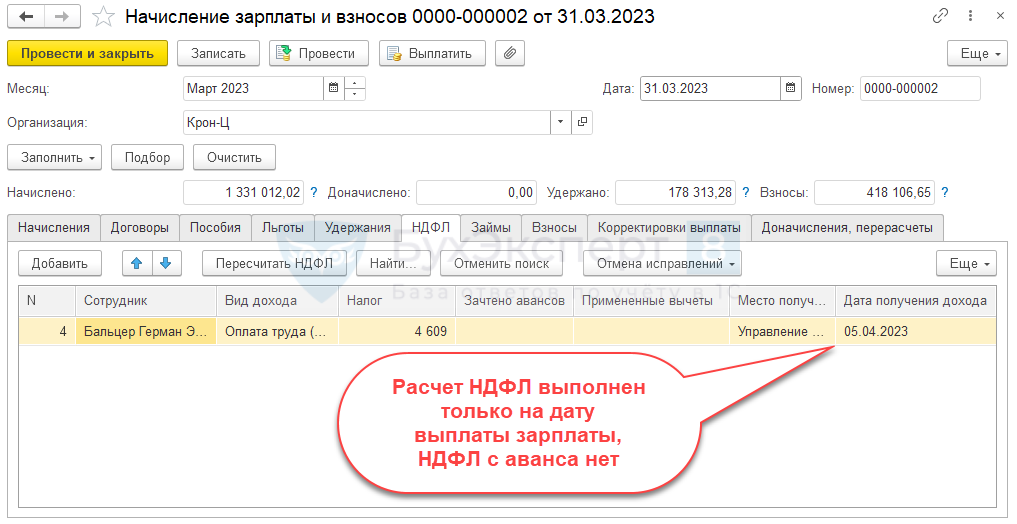

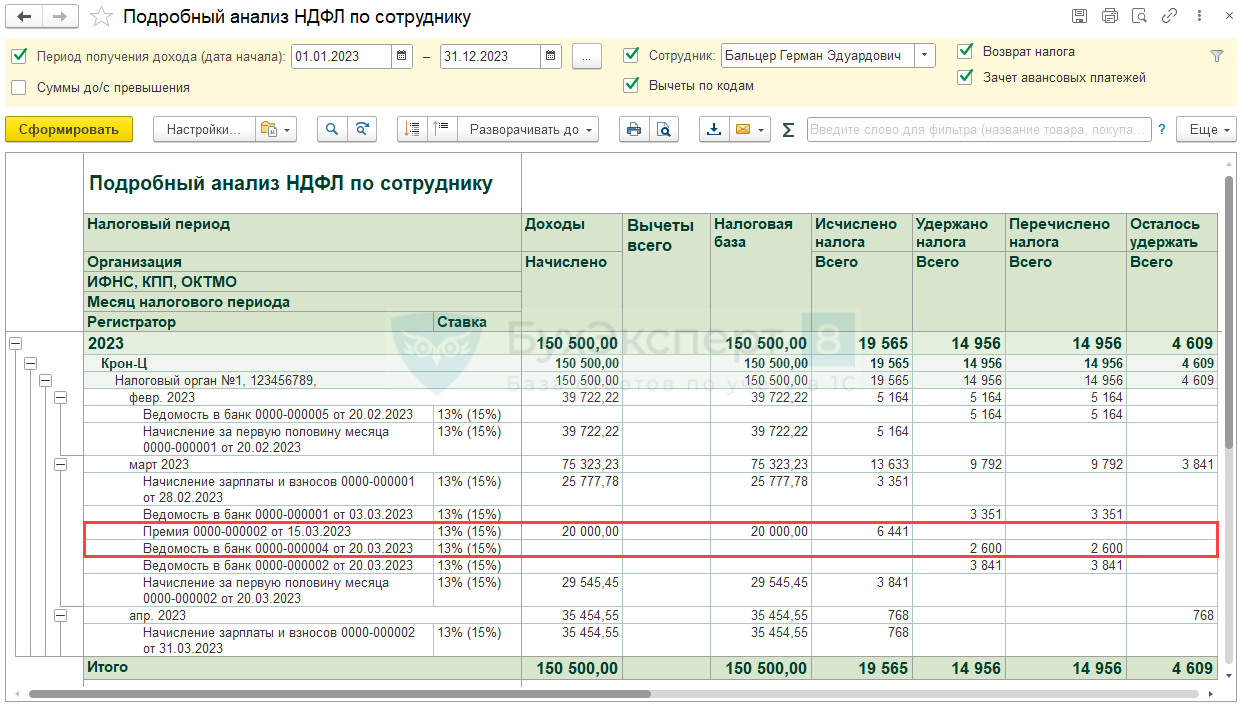

Сотрудник Бальцер Г.Э. попадает в отчет по работникам, у которых НДФЛ рассчитан в одну строку.

Проверим, является ли ошибкой такой расчета налога. При обнаружении ошибки, исправим ее.

- Проверим, не связан ли такой расчет НДФЛ с непроведенными Ведомостями на аванс. Убедимся, что все Ведомости на аванс в программе проведены и пересчитаем сотрудника в Начислении зарплаты . Расчет все равно выполняется в одну строку.

Это означает, что причина проблемы не в Ведомости на аванс.

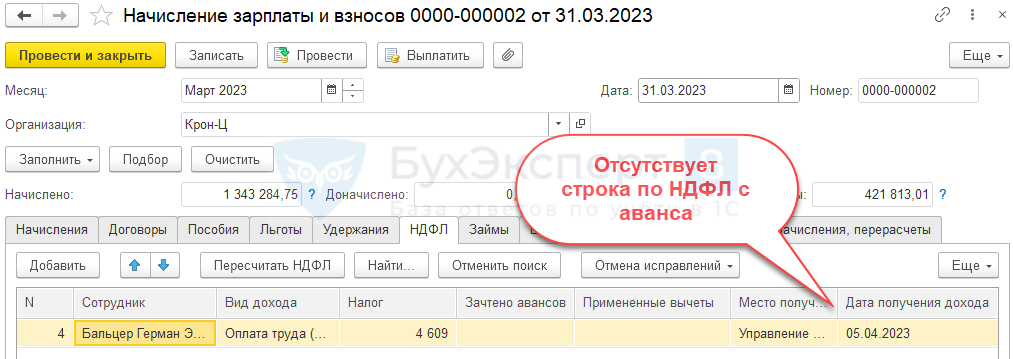

Это означает, что причина проблемы не в Ведомости на аванс. - Определим с зарплатой, за какую половину месяца проявилась проблема – с авансом или с зарплатой за вторую половину месяца. Расчет НДФЛ в Начислении зарплаты выполнен только на дату выплаты зарплаты за вторую половину месяца, 05.04.2023. Налог с аванса, выплаченного 20.03.2023, отсутствует.

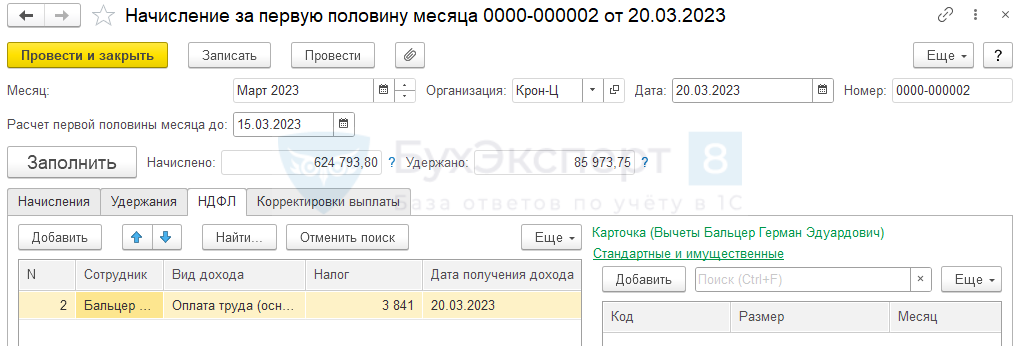

- Проверим, начислялась ли сотруднику зарплата за первую половину месяца. Бальцер Э.Г. есть в мартовском документе Начисление за первую половину месяца , также он есть в Ведомости на выплату аванса. Сумма НДФЛ присутствует, как в документе начисления аванса, так и в Ведомости .

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023.

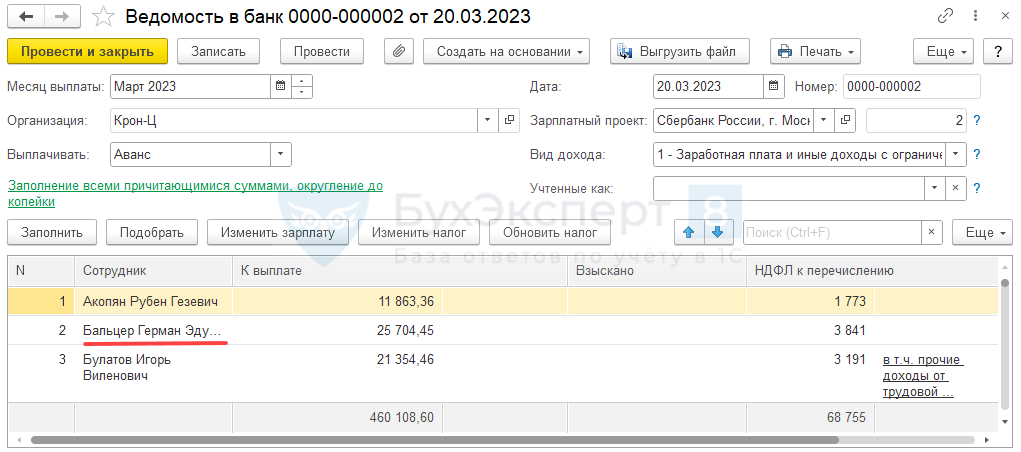

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023. - Найдем ошибку в расчетах с помощью Подробного анализа НДФЛ по сотруднику . По отчету видно, что Бальцеру Э.Г. в марте выплачивалась премия в размере 20 000 руб., при ее выплате удержан НДФЛ в размере 2 600 руб. Однако с документе начисления премии сумма налога отличается и составляет 6 441 руб.

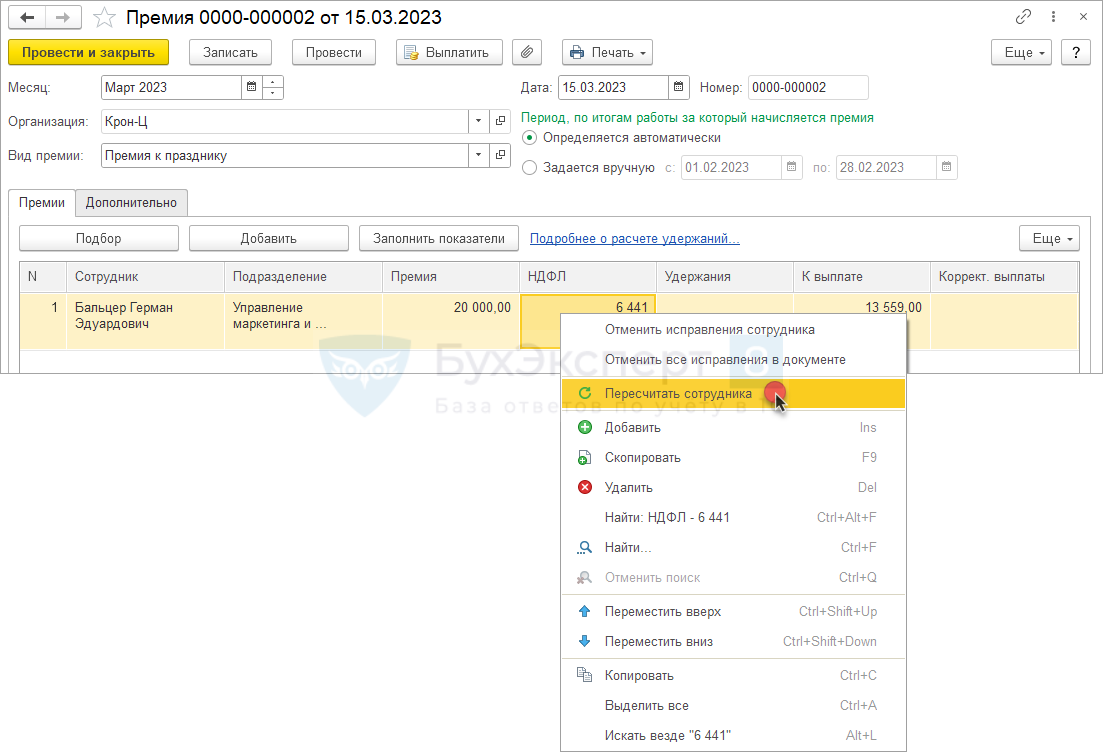

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Премия . Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода. Для устранения ошибки:

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Премия . Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода. Для устранения ошибки:

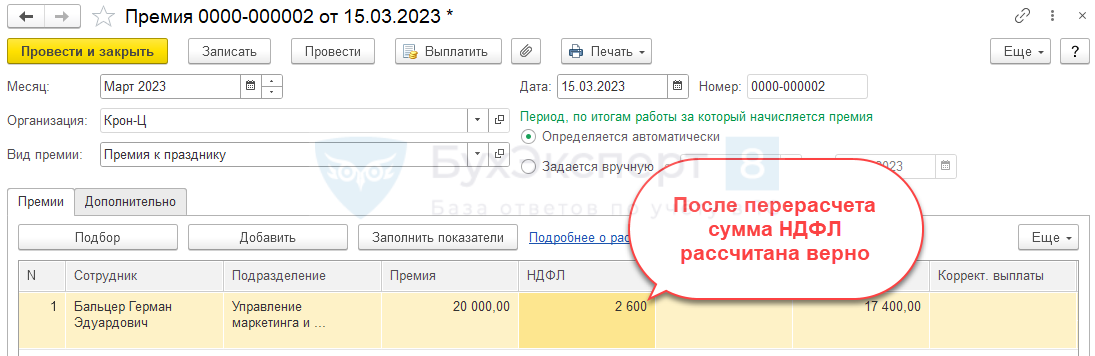

- Пересчитаем сотрудника в документе Премия . НДФЛ рассчитается корректно – в размере 2 600 руб.

- Пересчитаем работника в Начислении зарплаты и взносов – на вкладке НДФЛ появится строка по налогу с аванса.

- Пересчитаем сотрудника в документе Премия . НДФЛ рассчитается корректно – в размере 2 600 руб.

Шаг 3. Поиск документов, в которых плановая дата выплаты отличается от фактической

Если в документе начисления Планируемая дата выплаты отличается от даты выплаты по Ведомости , это приводит к проблемам:

- В следующем месяце может не рассчитываться совсем или неверно рассчитываться НДФЛ с аванса – Ошибка в ЗУП 3.1 при расчете НДФЛ, если не совпадают плановая и фактическая дата выплаты зарплаты.

- При сторнировании зарплаты может неверно определяться дата получения дохода – в регистры запишется планируемая дата выплаты вместо фактической.

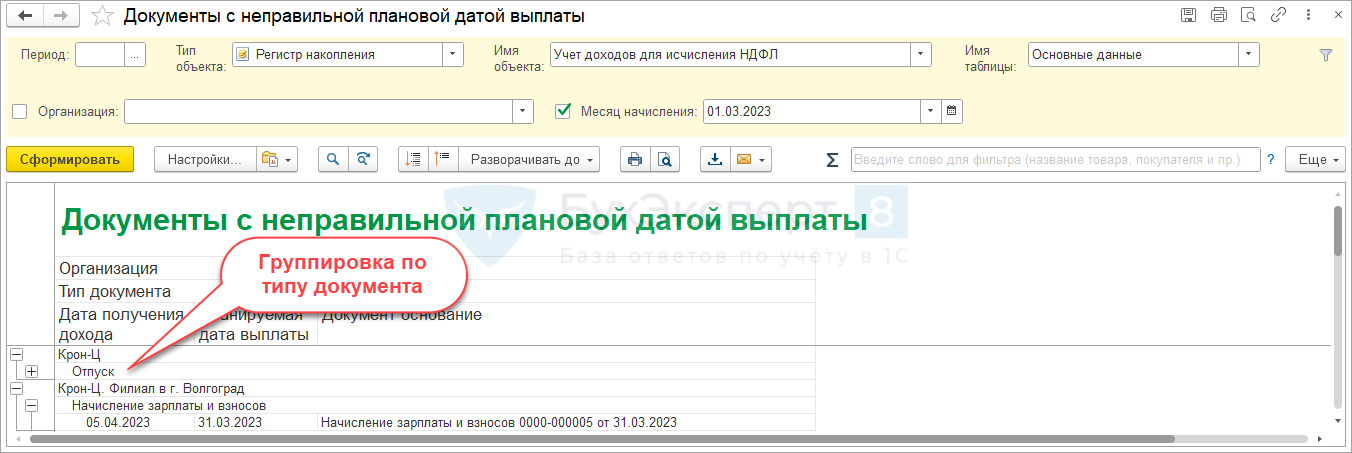

Если в одном месяце создано несколько Начислений зарплаты и взносов , отобрать документы, в которых Планируемая дата выплаты отличается от даты фактической выплаты дохода, удобно Универсальным отчетом . Построим его по регистру накопления Учет доходов для исчисления НДФЛ .

Чтобы отчет сработал корректно, перед его формированием нужно провести Ведомости на выплату зарплаты. Уточнение даты получения дохода происходит при его выплате. Поэтому именно движения Ведомостей по регистру позволяют отловить документы, где плановая дата получения дохода отличается от фактической.

Можно заполнить «технические» Ведомости на время работы с отчетом и затем распровести их.

В Начислениях зарплаты и взносов , которые попадут в отчет, нужно поправить Планируемую дату выплаты и перепровести документ.

В отчет мы включили все типы документов начисления. Больше всего ошибок возникает в документах Начисление зарплаты и взносов — их правим в первую очередь. По остальным типам документов корректировка планируемой даты получения дохода может быть нежелательна, но это сигнал к более детальной проверке. Чтобы было удобнее работать с конкретными типами документов, строки в отчете сгруппированы по ним. Группировки по «ненужным» типам документов можно при необходимости свернуть в отчете.

Шаг 4. Проверка исчисленного налога точечно по сотрудникам

После устранения массовых ошибок можно переходить к разбору нестандартных ситуаций точечно по сотрудникам. Для этого создадим «технический» документ Перерасчет НДФЛ и заполним его. Месяц в документе – это месяц, в котором выплачивается зарплата. Например, если зарплата за март выплачивается 05.04.2023, укажем в документе Апрель 2023 .

Сотрудников, попавших в документ, анализируем с помощью отчета Подробный анализ НДФЛ . Если обнаружена ошибка, устраняем ее.

Пример точечной ситуации, когда сотрудник может попадать в «технический» документ Перерасчет НДФЛ – когда в аванс работнику начислены доходы с разными кодами по НДФЛ и при расчете зарплата итоговый доход за месяц по одному из кодов получается меньше, чем при расчете аванса. В этом случае в учете НДФЛ отражается завышенная сумма дохода и в следующем месяце на разницу доначисляется налог. «Технический» документ Перерасчет НДФЛ позволит сразу выявить эту проблему. В статье Проблема в ЗУП 3.1, если в аванс начислены доходы с разными кодами НДФЛ подробно разобрали эту ситуацию.

Шаг 5. Поиск расхождений между БУ и учетом по НДФЛ

Проверка выполняется, после того, как устранили все ошибки в расчете налога. Сам процесс сверки и поиск ошибок на этом этапе трудоемкий, поэтому выполняем его в последнюю очередь – когда основная масса ошибок уже устранена. Так мы сэкономим время на поиск и исправление ошибок, которые можно было найти другими способами.

Цель проверки – выявить проблему, когда в учет НДФЛ попадает одна сумма доходов, в БУ и отчеты по зарплате – другая. Наиболее частая причина таких расхождений, когда итоговая зарплата за месяц по сотруднику оказывается меньше аванса – Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса. Такая ошибка не проявится на предыдущих этапах, но создаст проблемы в дальнейшем, при подготовке 6-НДФЛ.

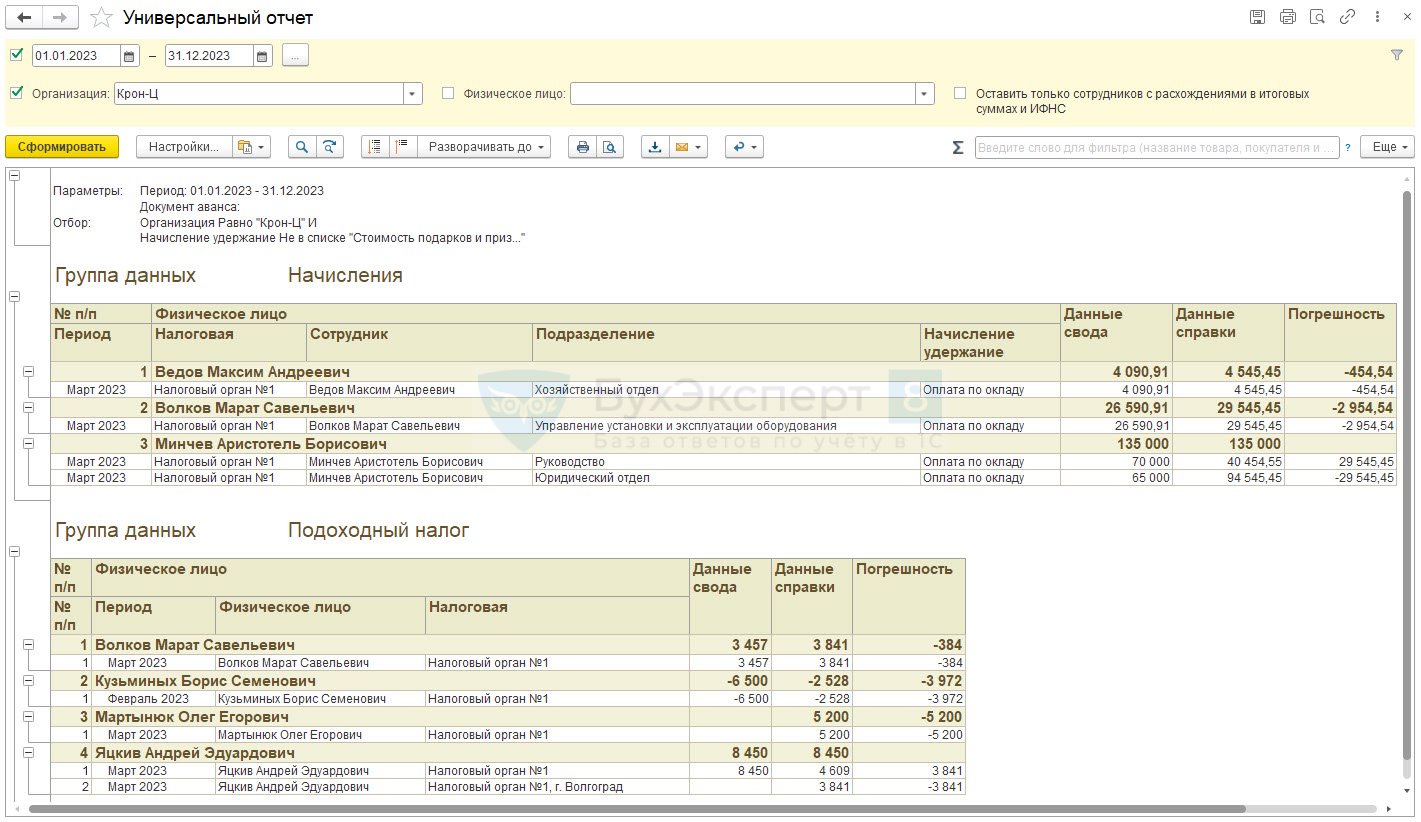

Перед сверкой итоговых сумм в Полном своде и Анализе НДФЛ , лучше сразу отловить сотрудников с ошибками Универсальным отчетом . Если такие ситуации выявить и устранить, это снизит число расхождений между отчетами и проверять будет легче.

Подробный разбор, как работать с Универсальным отчетом для сверки БУ и учета по НДФЛ — в статье Настройки универсального отчета для сверки БУ с учетом НДФЛ.

Последовательность проверки аналитическими отчетами по зарплате и НДФЛ:

-

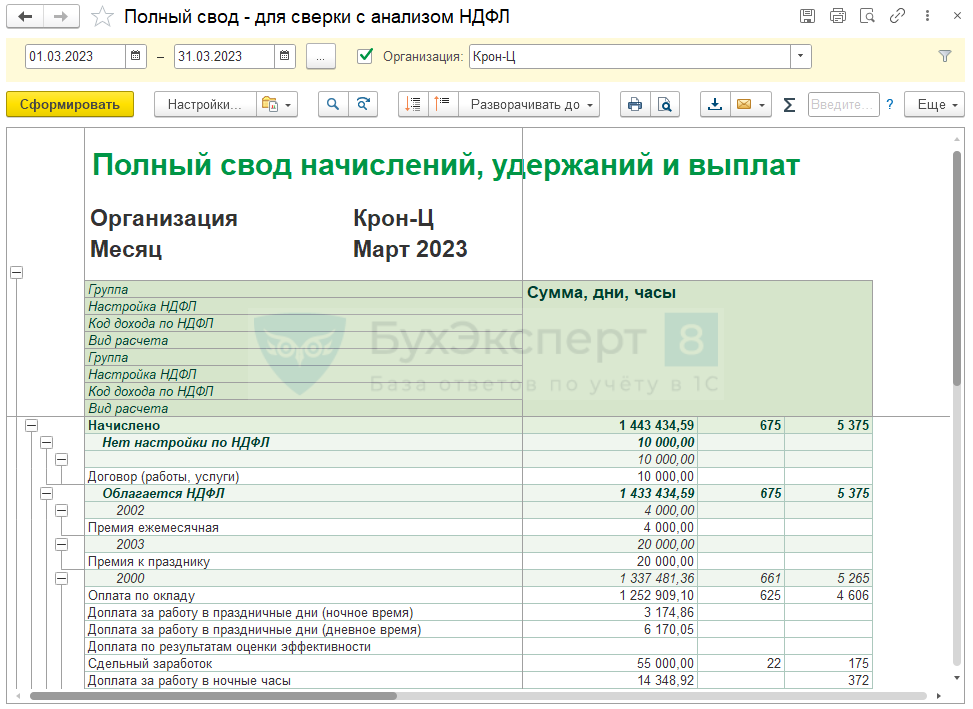

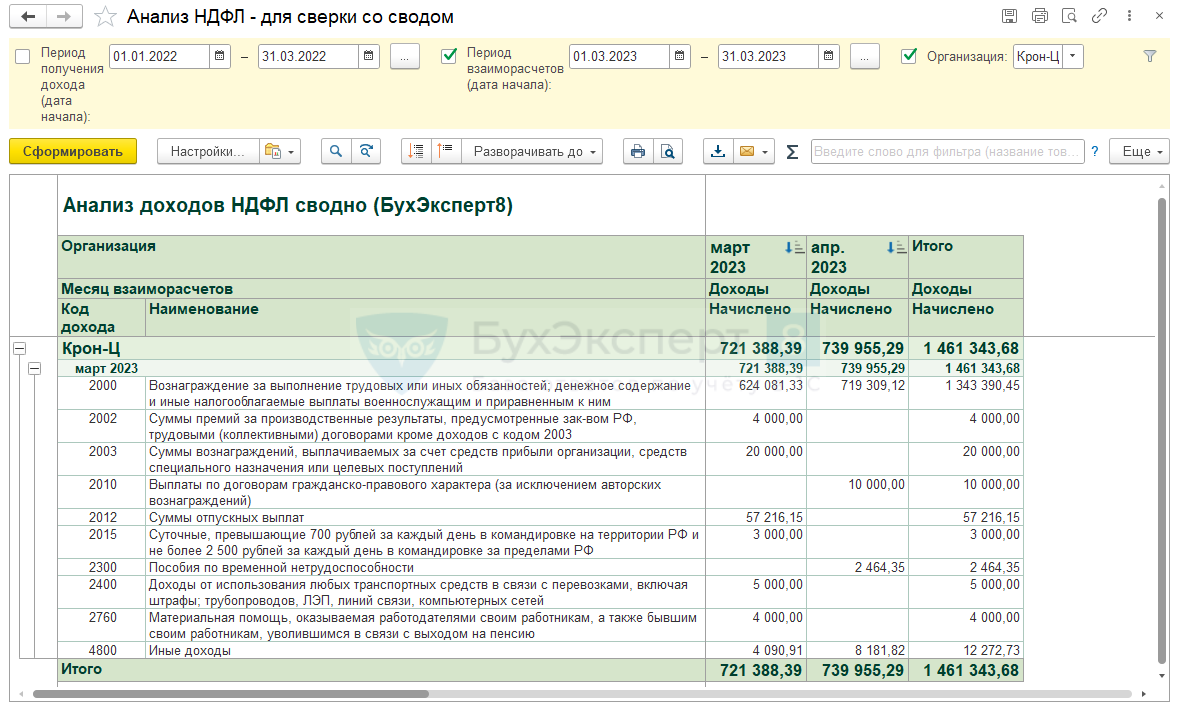

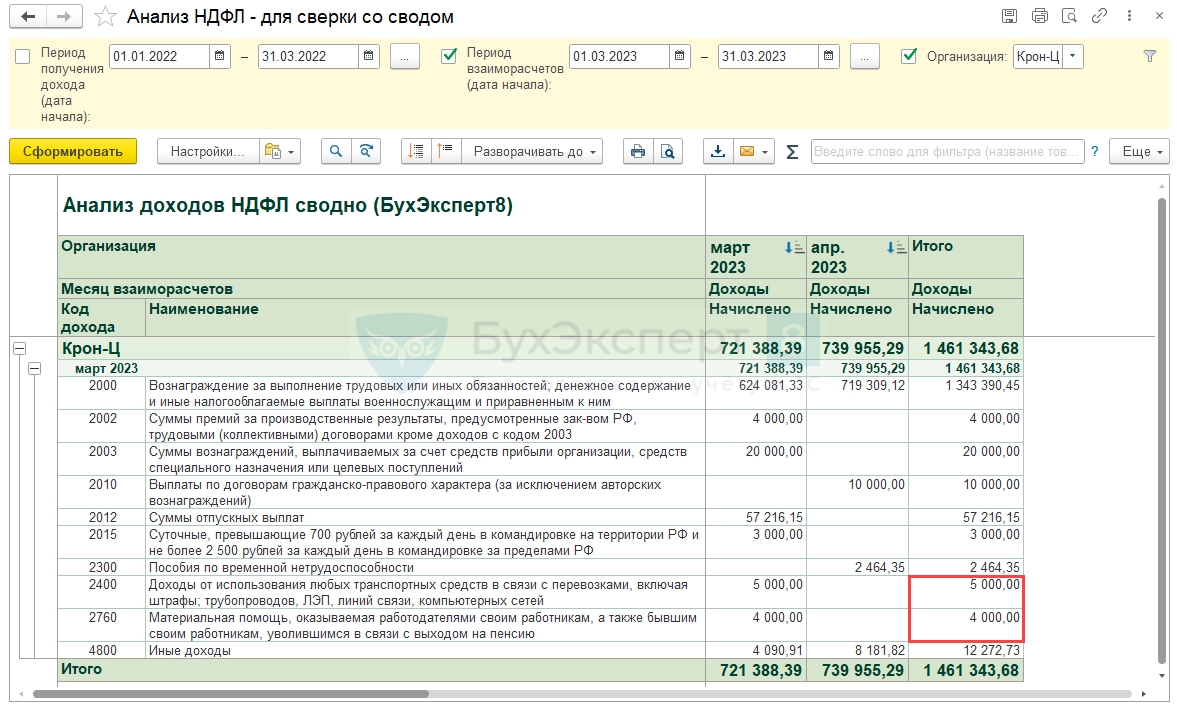

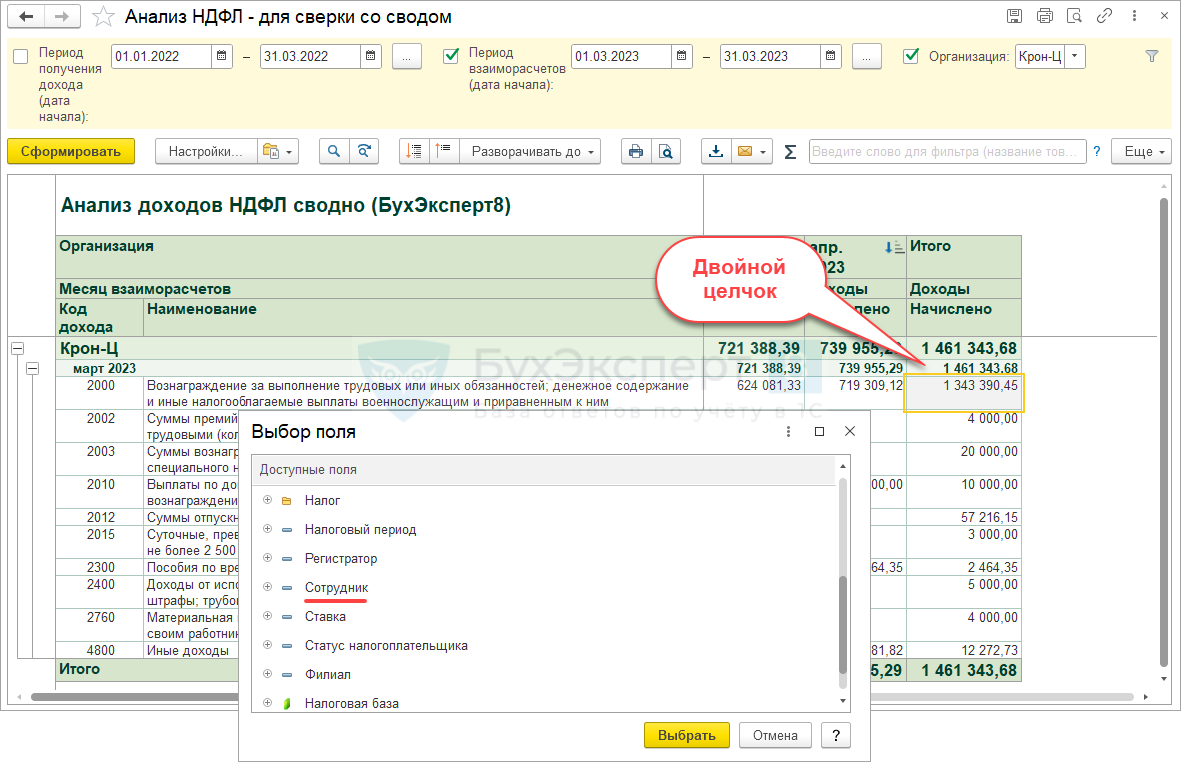

Сверяем Полный свод начисленной зарплаты с отчетом по НДФЛ. В БУ попадают суммы аналогично учету взаиморасчетов, поэтому для анализа данных БУ используем Полный свод . Среди отчетов по НДФЛ для проверки выберем Анализ НДФЛ по месяцам налогового период и месяцам взаиморасчетов ( Налоги и взносы – Отчеты по налогам и взносам ) – в нем есть возможность поставить отбор по месяцу начисления и состыковать суммы со сводом.

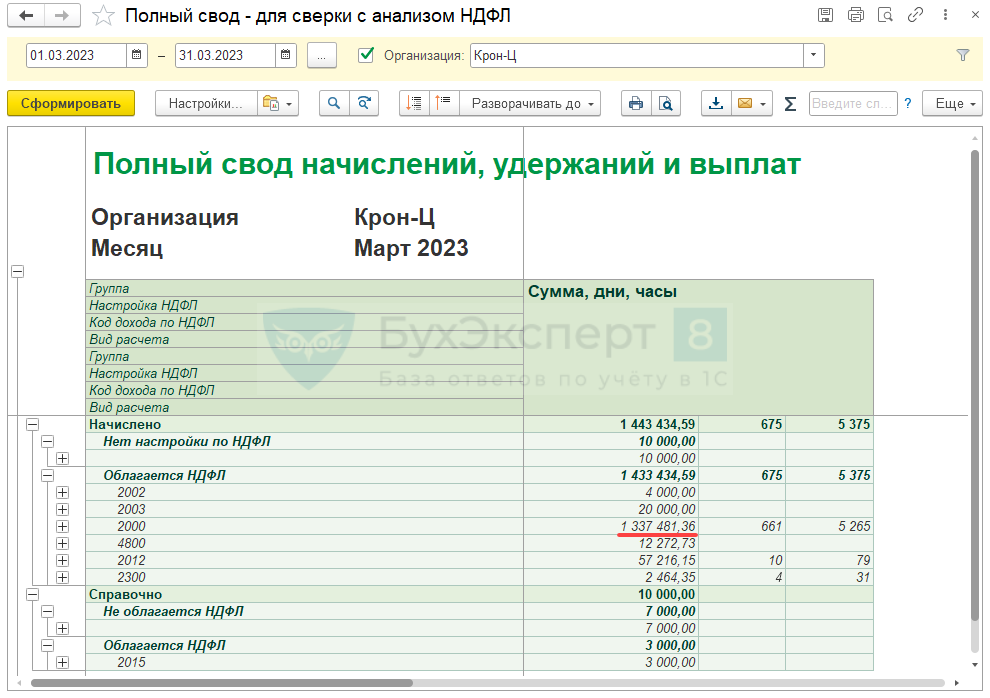

Чтобы повысить удобство проверки, донастроим Полный свод – оставим только строки в группах Начислено и Справочно . Сгруппируем их по признаку обложения НДФЛ и по кодам доходов. У некоторых начислений (например, оплата по договорам ГПХ) нет настроек обложения НДФЛ – параметры расчета НДФЛ по ним жестко «зашиты» в программе. Такие начисления будут попадать в группу Нет настроек НДФЛ , их будет немного. Если у вас есть такие особые начисления, определить их параметры обложения НДФЛ потребуется самостоятельно.

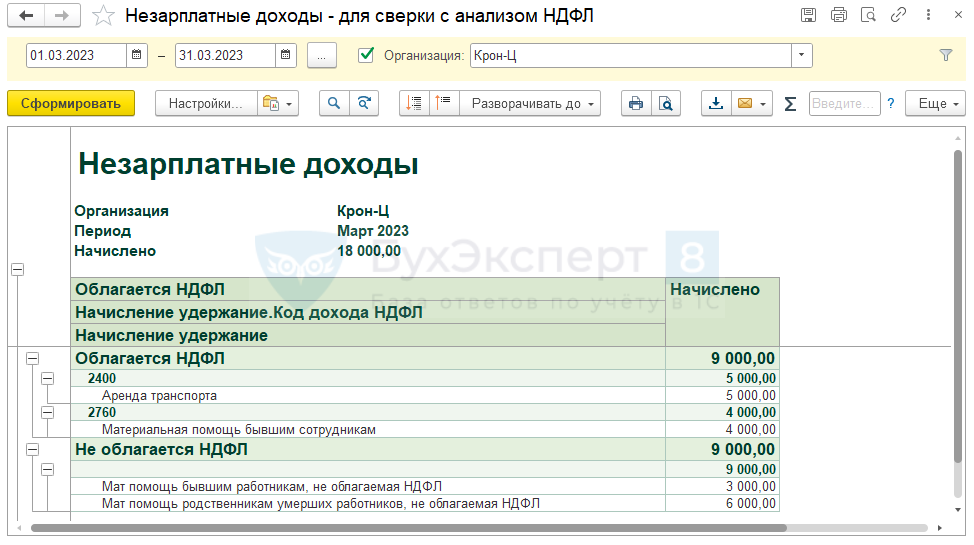

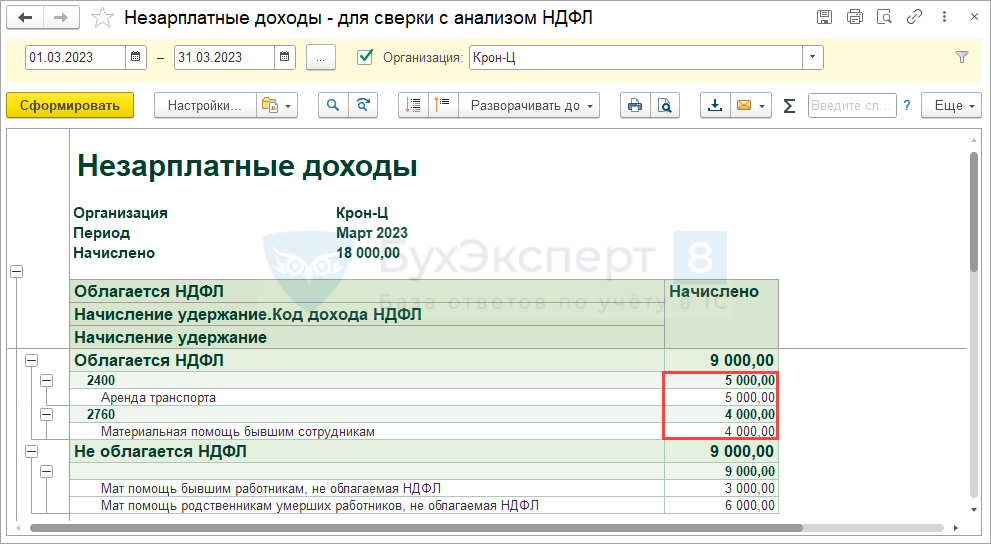

Если сотрудникам начисляются «незарплатные» доходы ( Выплаты – Прочие доходы ), то аналогичную донастройку можно выполнить и для отчета Незарплатные доходы .

В Анализе НДФЛ также оставим только доходы и разобьем их по кодам. Отключим группировку по регистрациям в ИФНС.

Разберем проверку на примере.

- По «особым» начислениям (договор ГПХ) – 10 000 руб.

- По обычным начислениям – 1 433 434,59 руб.

- По начислениям в группе Справочно (натуральные доходы) – 3 000 руб.

- Сверим отчеты по зарплате, незарплатным дохода и Анализ НДФЛ .

- Общая сумма доходов за март, облагаемых НДФЛ, по отчетам Полный свод и Незарплатные доходы :

- 1 446 434,59 (доходы по своду) + 9 000 (незарплатные доходы) = 1 455 434,59 руб.

- При сверке Незарплатных доходов и Анализа НДФЛ , данные по кодам 2400 и 2760 совпадают.

- При сверке Полного свода с Анализом НДФЛ есть расхождение по коду 2000. Сумма расхождения:

- 1 343 390,45 – 1 337 481,36 = 5 909,09 руб.

- Расшифровка Полного свода

- Расшифровка Анализа НДФЛ

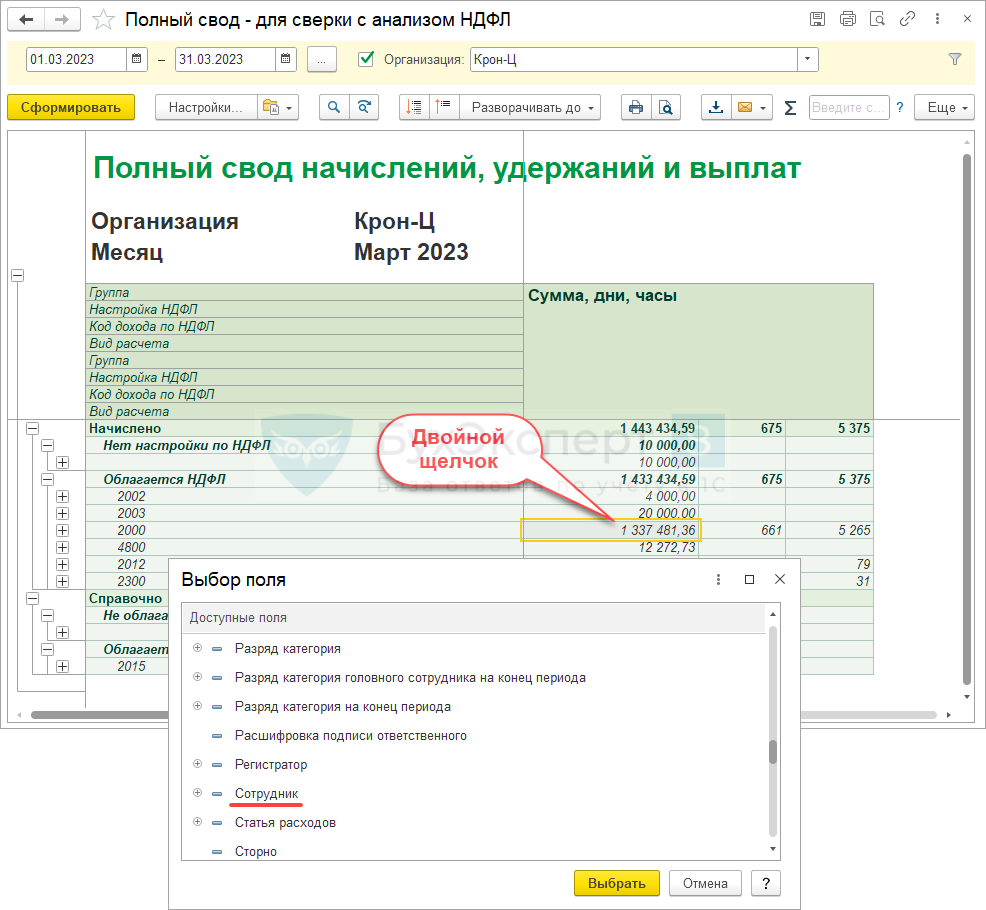

Если сотрудников много, удобно сверять суммы по ним в Excel с помощью функции ВПР. Как это сделать — смотрите в статье Сверка таблиц 1С 8.3 ЗУП 3.1 в Excel функцией ВПР.

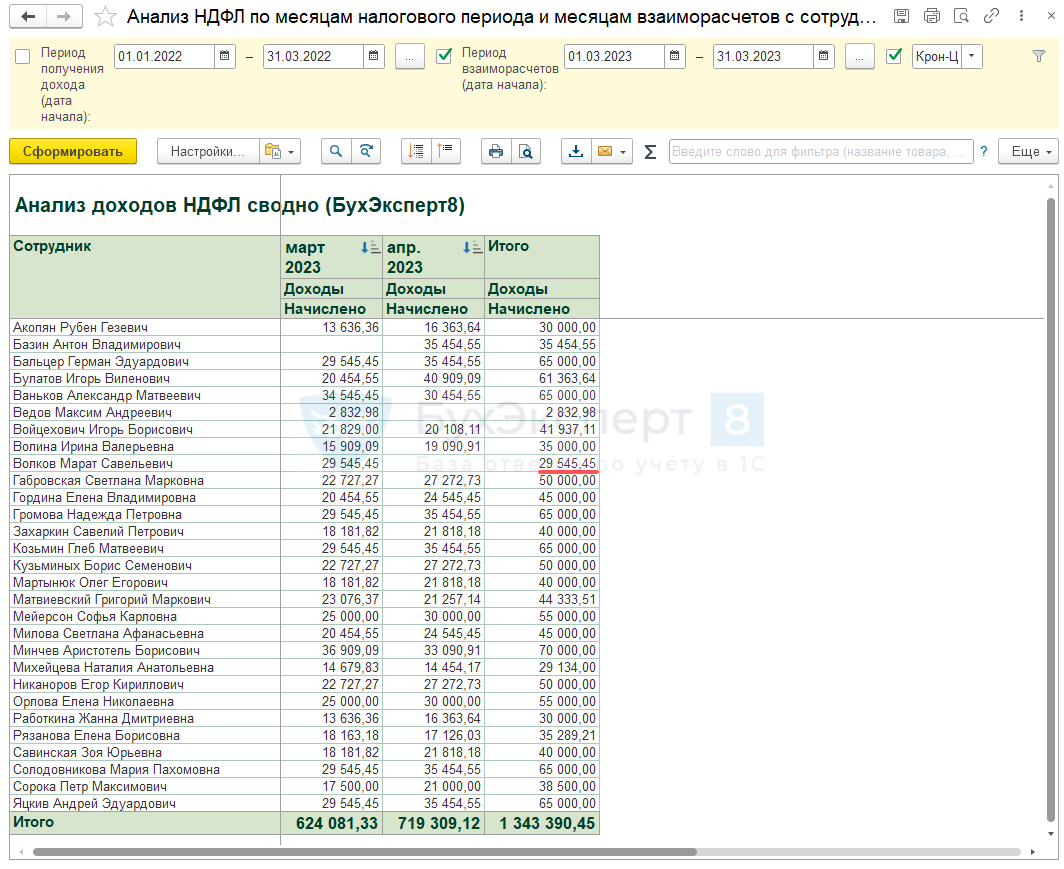

При сверке сумм по сотрудникам выявили, что расхождение есть по Волкову М.С. Сумма расхождения соответствует итоговой разнице между отчетами по зарплате и учетом НДФЛ:

- 29 545,45 (доходы Волкова М.С. по анализу НДФЛ) – 23 636,36 (доходы Волкова М.С. по своду) = 5 909,09 руб.

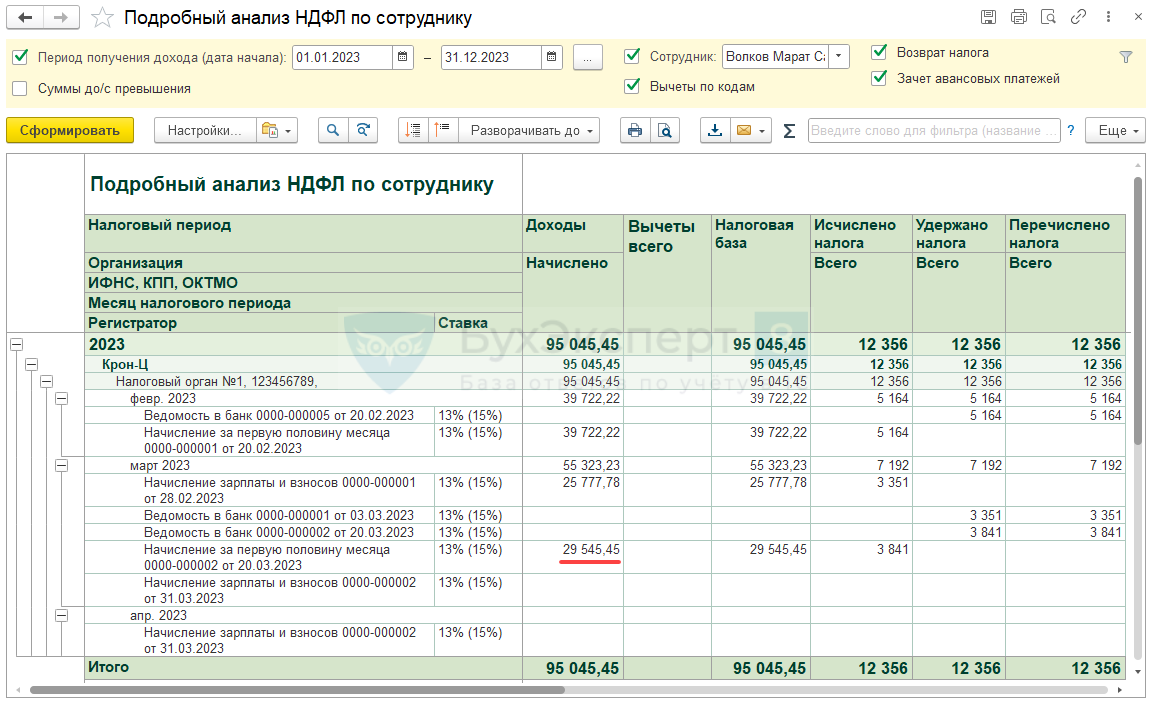

Чтобы выявить причину проблемы, сформируем Расчетный листок и Подробный анадлиз НДФЛ по сотруднику . Сумма зарплаты за март в Расчетном листке 23 636,36 руб. По Подробному анализу НДФЛ видно, что аванс за март превышает эту сумму и составляет 29 545,45 руб.

Причина расхождений между БУ и учетом по НДФЛ в ошибке – Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса. Для устранения расхождений потребуется пересчитать мартовский документ Начисление за первую половину месяца . После этого доходы сотрудников в учете по НДФЛ будут совпадать с данными отчетов по зарплате.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

«1С:ЗУП 8» (ред. 3): как проверить суммы удержанного НДФЛ для уведомления (+ видео)

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» ред. 3.1 версии 3.1.24.408.

Уведомление об исчисленных суммах налогов можно сформировать только из бухгалтерской программы, например, из «1С:Бухгалтерии 8» ред. 3.0.

Для формирования информации о суммах удержанного НДФЛ и передачи данных в бухгалтерскую программу, которая поддерживает универсальный формат обмена Enterprise Data, в программе «1С:Зарплата и управление персоналом 8» ред. 3 предусмотрен документ Отражение удержанного НДФЛ в бухучете.

Для анализа и проверки документов, сроков и сумм удержанного налога можно сформировать отчет Контроль сроков уплаты НДФЛ или Удержанный НДФЛ. Соответствующие отчеты находятся в разделе Налоги и взносы по ссылке Отчеты по налогам и взносам.

Отчеты позволяют устанавливать произвольный период, например, 23.02.2023–22.03.2023 по данным за Март 2023.

При необходимости отчет можно расшифровать. Для этого нужно установить курсор на поле, требующее расшифровки, и нажать два раза левой клавишей мыши.

В новом окне появятся доступные поля, выбрав которые можно сформировать расшифровку отчета.

Анализ НДФЛ по документам-основаниям в программах 1С

Опрос в нашем Телеграмм-канале показал, что вы всегда рады узнать фишечки и нюансы работы программ 1С. Что ж, продолжаем делиться ценной информацией! Сегодня речь пойдет о налоге на доходы физических лиц, ведь его проверка зачастую вызывает очень много вопросов и проблем. Ранее мы уже рассказывали с помощью каких отчетов можно найти ошибки в 6-НДФЛ. А в этой публикации предлагаем разобрать более подробно отчет «Анализ НДФЛ по документам-основаниям», который поможет вам проверить НДФЛ на ошибки в части исчисленного и удержанного налога. Этот материал актуален как для 1С: ЗУП ред. 3.1., так и для 1С: Бухгалтерии предприятия ред. 3.0.

Также данная статья подойдет для любого отчета, который вы захотите настроить под свои потребности.

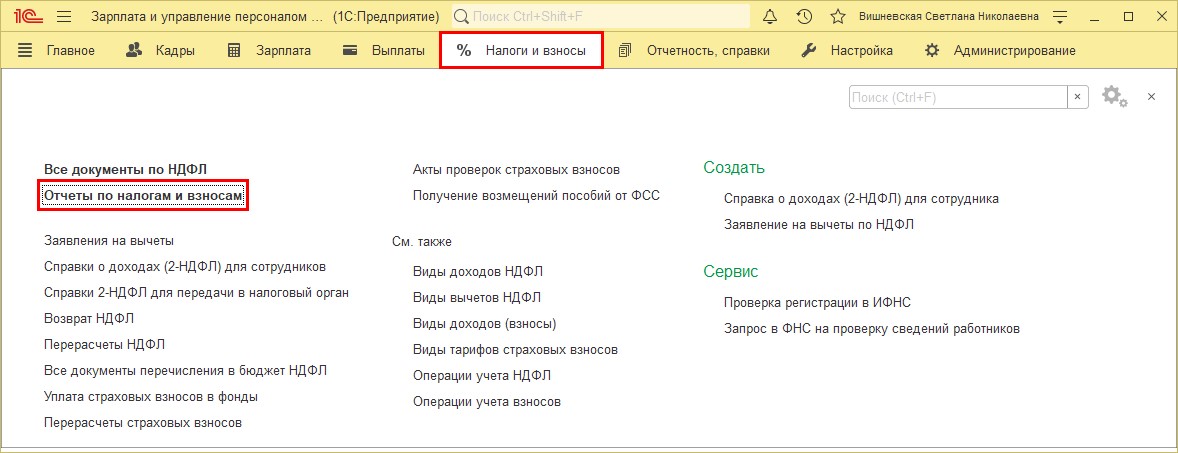

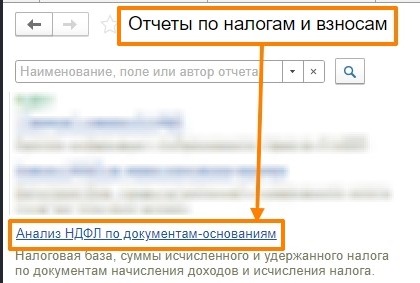

В программе 1С: ЗУП ред. 3.1 перейдем в раздел «Налоги и взносы», откроем пункт «Отчеты по налогам и взносам».

Нас интересует отчет «Анализ НДФЛ по документам-основаниям».

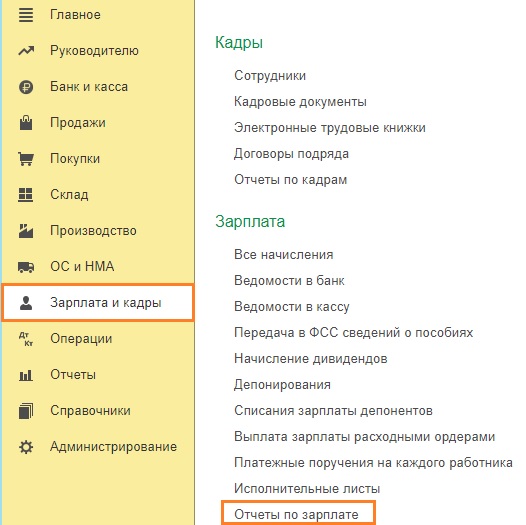

В 1С: Бухгалтерии предприятия аналогичный отчет находится в разделе «Зарплата и кадры» — «Отчеты по зарплате».

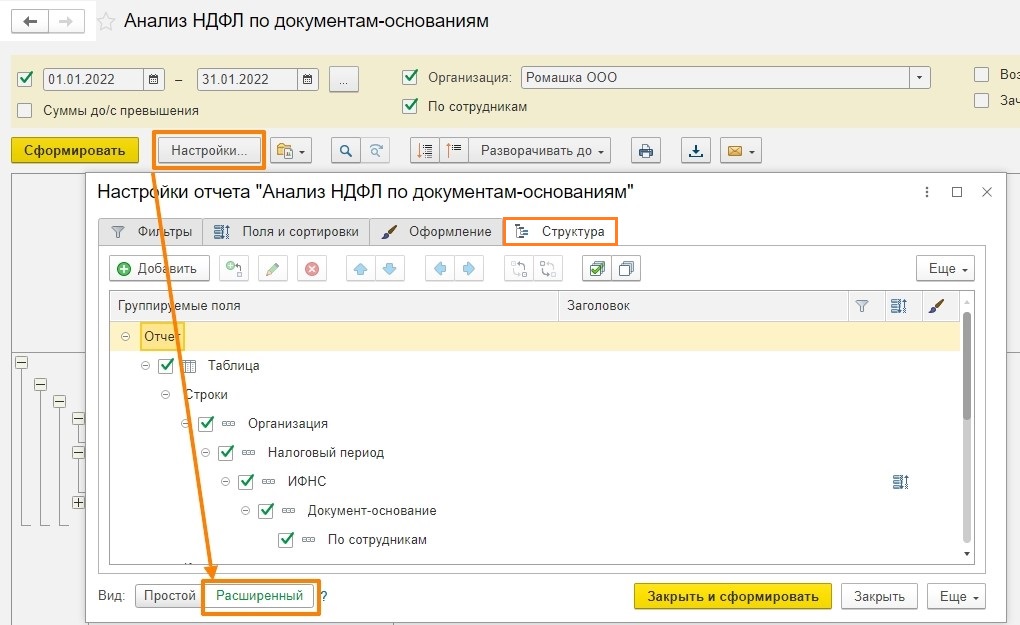

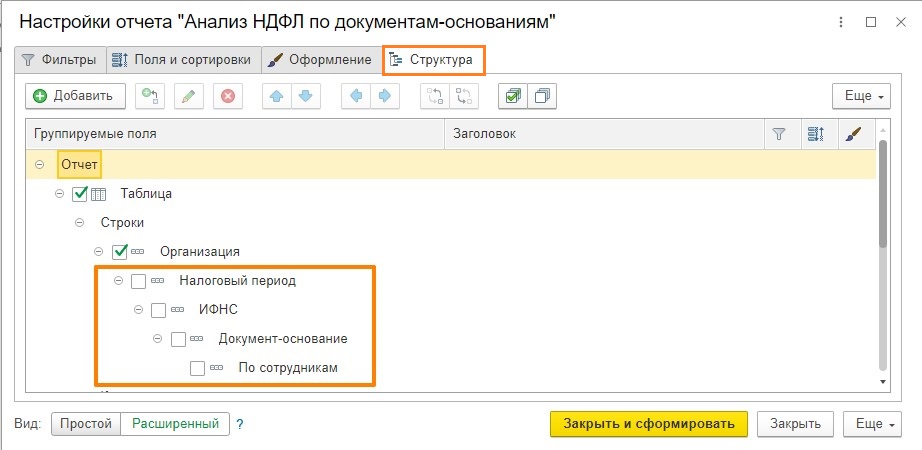

Шаг 1. Зайдем в «Настройки отчета», включим «Расширенный режим» и перейдем на вкладку «Структура».

Шаг 2. Настроим иерархию. Первым делом необходимо СНЯТЬ галочки на вкладке «Структура» с полей:

Должно получиться вот так:

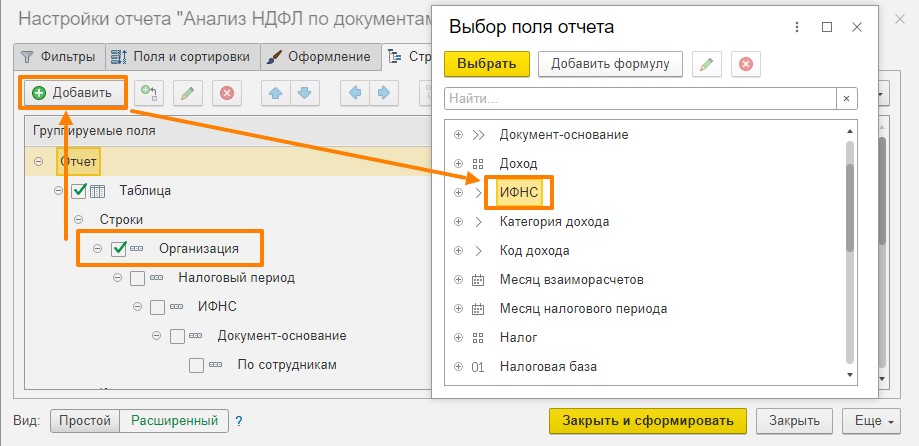

Шаг 3. Затем становимся на поле «Организация» и нажимаем на кнопку «Добавить».

Добавляем поля в следующем порядке (по двойному щелчку мыши):

● Месяц налогового периода

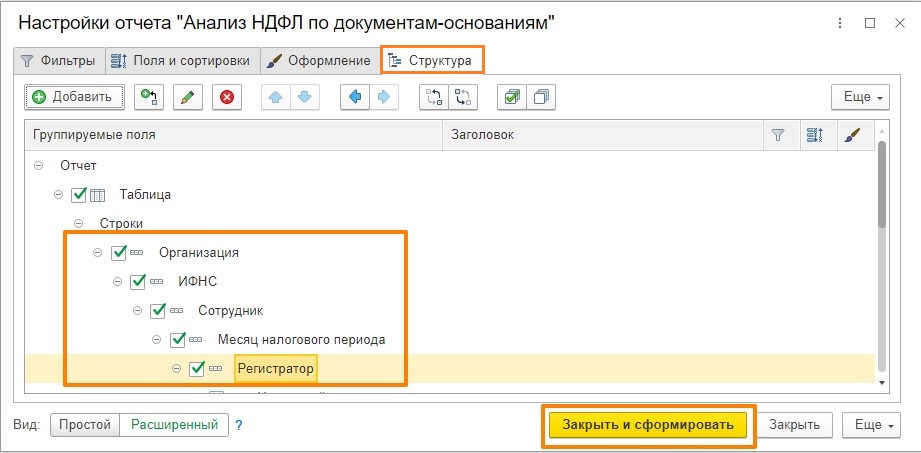

Должно получиться вот так.

Нажимаем кнопку «Закрыть и сформировать».

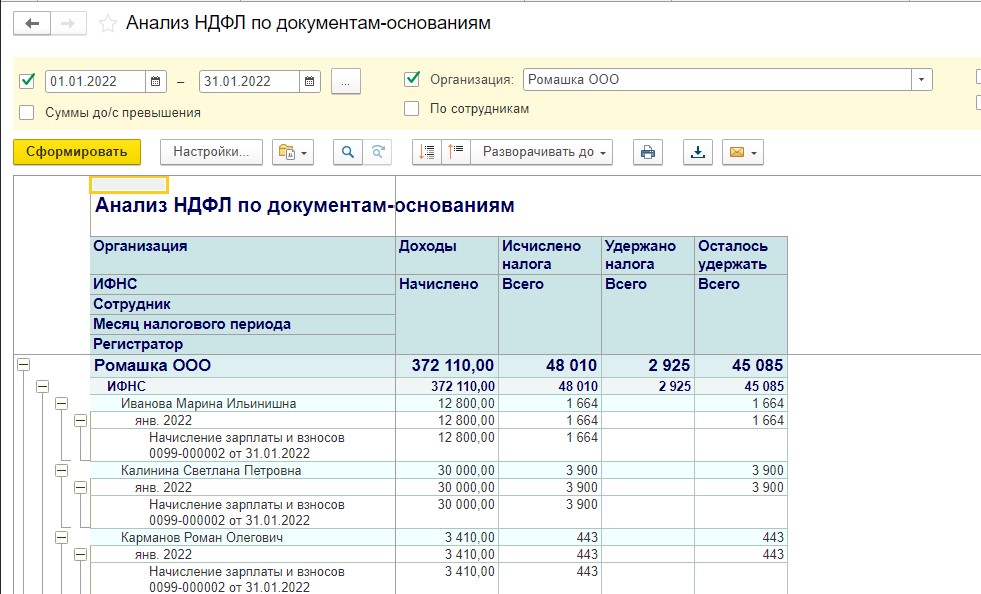

У нас получился вот такой отчет, где видны следующие показатели:

● База для расчета НДФЛ;

● Документы, которые сделали движения по вышеуказанным показателям.

Теперь мы можем проверить, как обстоят дела с НДФЛ в нашей организации. На скриншоте видно, что НДФЛ с сотрудников исчислен, но не удержан, потому что нет документа выплаты.

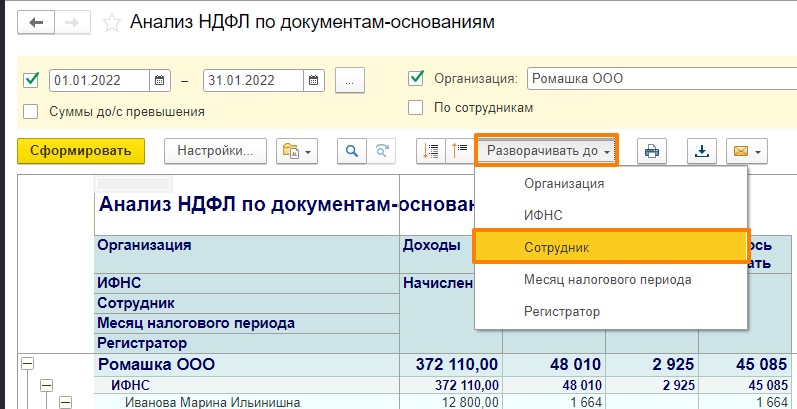

Шаг 4. Попробуем выстроить отчет немного иначе. Для этого нажмем на кнопку «Разворачивать до» и выберем значение «Сотрудник».

Получим следующий отчет:

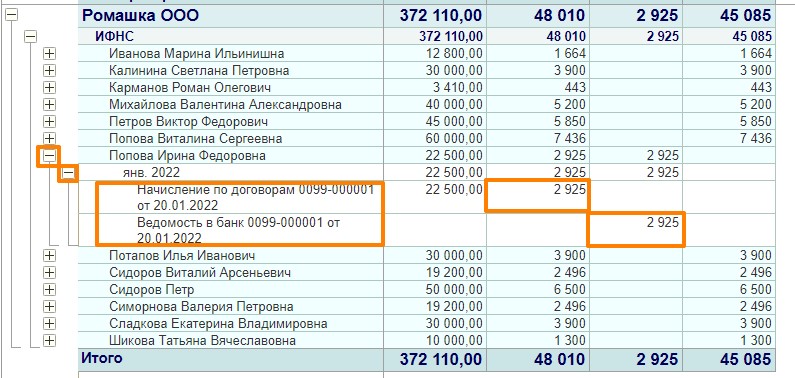

Можно заметить, что за месяц НДФЛ корректно удержан только у одного сотрудника, а у остальных нет.

Если нажать на «+» возле сотрудника, то можно развернуть его до месяца, а затем и до документа, которым сделано движение по НДФЛ.

Часто бывают случаи, когда НДФЛ тянется красным цветом по совершенно непонятным документам. Кратко рассмотрим некоторые из них.

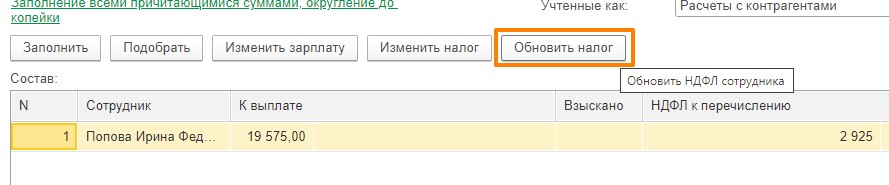

1. Например, когда зарплата была начислена за февраль, выплата произведена либо в феврале, либо в марте, а НДФЛ подтянулся за январь и за февраль. Или же НДФЛ подтянулся красным в отчет. В этом случае мы можем зайти прямо из отчета в документ, который сделал это движение и попробовать его пересчитать, а именно запустить команду «Обновить налог».

В каждой ведомости на выплату есть эта команда, которая позволяет пересчитать НДФЛ удержанный в документах «Ведомость в банк/ Ведомость в кассу/ Ведомость на счета».

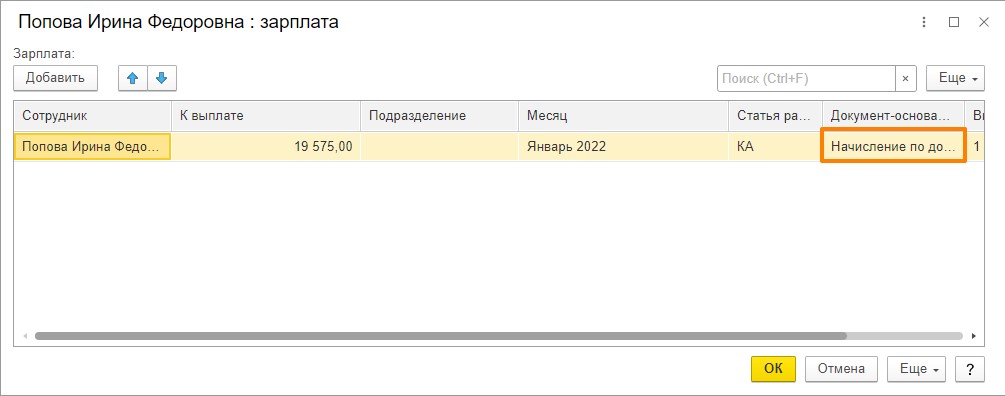

2. Если вы знаете, что ведомость на выплату заработной платы провели, а НДФЛ в отчете указывается как неудержанный, проверьте, есть ли в вашей ведомости на выплату документ-основание.

Если поле «Документ-основание» пустое, значит ведомость на выплату заполнена руками и НДФЛ некорректно будет отражаться в 6-НДФЛ.

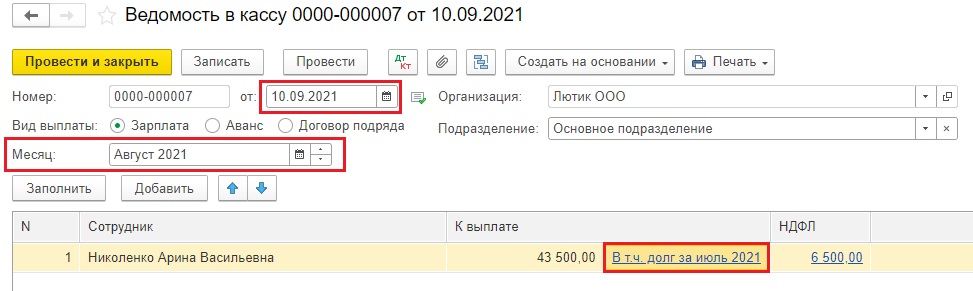

3. Для корректного учета НДФЛ также необходимо контролировать долги в ведомостях по заработной плате, т.е. чтобы у вас в ведомостях отсутствовала запись напротив суммы к выплате «В том числе за «такой-то месяц».

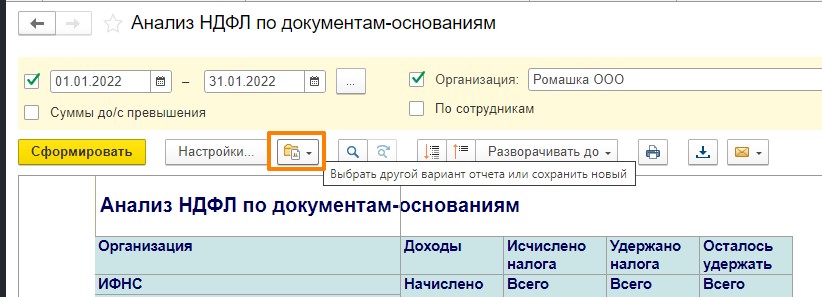

И в конце давайте посмотрим — как же сохранить данный отчет, чтобы не настраивать его постоянно?

Для этого возвращаемся в отчет, нажимаем на вот эту кнопку:

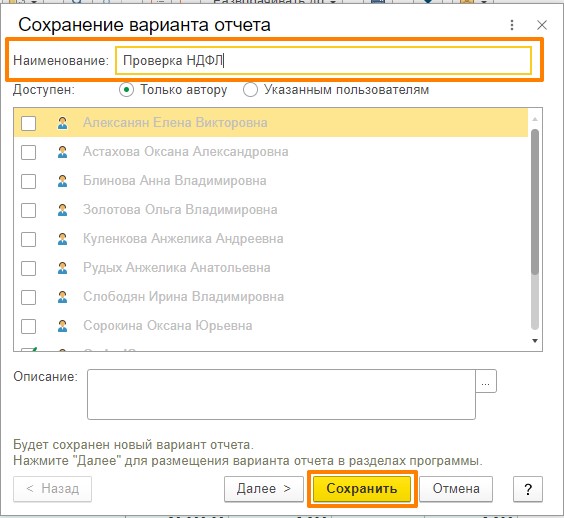

Выбираем команду «Сохранить как».

Указываем удобное наименование отчета и сохраняем.

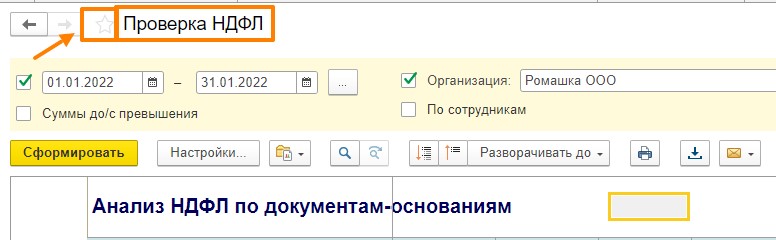

После сохранения сразу изменяется название шапки отчета.

Далее Вы можете добавить его в «Избранное» и открывать уже оттуда.

Анализ НДФЛ по документам-основаниям в программах 1С: важные детали

Предлагаем разобрать более подробно отчет « Анализ НДФЛ по документам-основаниям », который поможет вам проверить НДФЛ на ошибки в части исчисленного и удержанного налога. Этот материал актуален как для 1С: ЗУП ред. 3.1., так и для 1С: Бухгалтерии предприятия ред. 3.0.

Также данная статья подойдет для любого отчета, который вы захотите настроить под свои потребности.

Как посмотреть отчет в 1С

В программе 1С: ЗУП ред. 3.1 перейдем в раздел «Налоги и взносы», откроем пункт «Отчеты по налогам и взносам».

Нас интересует отчет «Анализ НДФЛ по документам-основаниям».

В 1С: Бухгалтерии предприятия аналогичный отчет находится в разделе «Зарплата и кадры» — «Отчеты по зарплате».

Шаг № 1

Зайдем в «Настройки отчета», включим «Расширенный режим» и перейдем на вкладку «Структура».

Шаг № 2

Настроим иерархию. Первым делом необходимо снять галочки на вкладке «Структура» с полей:

- Налоговый период.

- ИФНС.

- Документ-основание.

- По сотрудникам.

Должно получиться вот так:

Шаг № 3

Затем становимся на поле «Организация» и нажимаем на кнопку «Добавить».

Добавляем поля в следующем порядке (по двойному щелчку мыши):

- ИФНС.

- Сотрудник.

- Месяц налогового периода.

- Регистратор.

Должно получиться вот так:

Нажимаем кнопку «Закрыть и сформировать».

У нас получился вот такой отчет, где видны следующие показатели:

- База для расчета НДФЛ;

- НДФЛ исчисленный;

- НДФЛ удержанный;

- Документы, которые сделали движения по вышеуказанным показателям.

Теперь мы можем проверить, как обстоят дела с НДФЛ в нашей организации. На скриншоте видно, что НДФЛ с сотрудников исчислен, но не удержан , потому что нет документа выплаты.

Попробуем выстроить отчет немного иначе. Для этого нажмем на кнопку «Разворачивать до» и выберем значение «Сотрудник».

Получим следующий отчет:

Можно заметить, что за месяц НДФЛ корректно удержан только у одного сотрудника, а у остальных нет.

Если нажать на «+» возле сотрудника, то можно развернуть его до месяца, а затем и до документа, которым сделано движение по НДФЛ.

А теперь на примерах

Часто бывают случаи, когда НДФЛ тянется красным цветом по совершенно непонятным документам. Кратко рассмотрим некоторые из них.

Например, когда зарплата была начислена за февраль, выплата произведена либо в феврале, либо в марте, а НДФЛ подтянулся за январь и за февраль . Или же НДФЛ подтянулся красным в отчет. В этом случае мы можем зайти прямо из отчета в документ, который сделал это движение и попробовать его пересчитать, а именно запустить команду «Обновить налог».

В каждой ведомости на выплату есть эта команда, которая позволяет пересчитать НДФЛ удержанный в документах «Ведомость в банк/ Ведомость в кассу/ Ведомость на счета».

Если поле «Документ-основание» пустое, значит ведомость на выплату заполнена руками и НДФЛ некорректно будет отражаться в 6-НДФЛ.

Для корректного учета НДФЛ также необходимо контролировать долги в ведомостях по заработной плате, т. е. чтобы у вас в ведомостях отсутствовала запись напротив суммы к выплате «В том числе за «такой-то месяц».

Как сохранить такой отчет?

И в конце давайте посмотрим — как же сохранить данный отчет, чтобы не настраивать его постоянно? Для этого возвращаемся в отчет, нажимаем на вот эту кнопку:

Выбираем команду «Сохранить как».

Указываем удобное наименование отчета и сохраняем.

После сохранения сразу изменяется название шапки отчета.

Далее вы можете добавить его в «Избранное» и открывать уже оттуда.

- 1 343 390,45 – 1 337 481,36 = 5 909,09 руб.