Плоская утка

![]()

Любой продавец хочет видеть результаты своего труда. И чем быстрее, тем лучше, и как правило по своему образцу. Вот так продавцы привыкли, что поделать.

Недавно мы помогли нашему клиенту видеть то, что он хочет видеть. Вид отчета был такой:

Номер

Номенклатура

Количество

цена продажа (из заказа клиента)

сумма продажа (из заказа клиента)

Поставщик

Номер счета поставщика и дата(заказ поставщику, дополнительно, номер заказа и дата)

Цена закупки (из заказа поставщика)

Сумма закупки (из заказа поставщика)

Маржа %

Наценка в рублях

Поступление на склад (да/Нет)

Как посмотреть маржу в 1с

/> Проект Дарьи Мошкиной online@praktikaucheta.ru

Телефон, WhatsApp, Телеграм:+7 (911)777-22-47

Онлайн обучение 1С доступно и понятно для каждого пользователя

- > О проекте

- > Курсы

- > 1С Комплексная автоматизация 2: учет производства и затрат

- > Переход на 1С Комплексная автоматизация 2 (ERP): учет торговых операций

- > Учет расходов в 1С КА и ERP 2.5 (продвинутый курс)

- > 1С Комплексная автоматизация 2 (ERP): учет импортных операций

- > 1С Комплексная автоматизация 2: учет переработки у давальца

- > Особенности учета длительного цикла производства в 1С КА 2

- > 1С КА 2: с чего начать?

- > Настройки

- > Затраты

- > Производство

- > Запасы

- > Продажи

- > Расчеты

ЧИТАТЬ СТАТЬЮ

9 отличий Групп финансового учета от Номенклатурных групп в 1С Комплексная и ERP 2

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

Как анализировать расчеты с покупателями в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Как учесть расходы на доставку от переработчика в 1С Комплексная автоматизация 2?

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

1С Комплексная автоматизация 2 и ERP: как удалить ненужные варианты отчетов?

ЧИТАТЬ СТАТЬЮ

Как правильно перевыставить расходы в 1С Комплексная автоматизация 2 и ERP 2?

ЧИТАТЬ СТАТЬЮ

Как исправить документ в закрытом периоде в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Где найти ведомость по заказам клиентов в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

ЧИТАТЬ СТАТЬЮ

Присоединяйтесь в VK:

Подпишитесь на канал YouTube:

Перейти к разделам:

Отчеты «Валовая прибыль и «Доходы и расходы» в 1С Комплексная автоматизация 2 и расходы на продажу

Конфигурации: 1С КА2, 1C ERP2

Конфигурации: 1С КА2, 1C ERP2 Вопрос:

Есть такая ситуация: оформляем заказ клиента, в котором есть товар или работа. Работу сначала закупаем, а затем перепродаем, соответственно в отчете Валовая прибыль мы видим рентабельность с учетом себестоимости этой работы. Тут все хорошо.

Теперь возникает следующее действие — оформляем документ «Внутреннее потребление — списание на расходы», в статье расходов указываем тип расходов = Расходы на продажу, в Регл.учете = Списать на финансовый результат, тип аналитики расходов = Заказ/Реализация.

Т.е. в списании мы указываем под какой заказ клиента. Но после расчета себестоимости, в отчете «Валовая прибыль» себестоимость списанных материалов под указанный заказ клиента не попадает. Соответственно, с точки зрения заказа клиента, рентабельность недостоверная, так как не учтены расходы по списанным материалам.

Эти расходы видны только в отчете «Доходы и расходы предприятия».

Подскажите, пожалуйста, что мы настраиваем не так?

Если к учету работ в вашем случае подходить строго, то просто перепродажа работы вам не подходит. У вас идут материалы на исполнение той работы, которую вы продаете. Поэтому вам нужно работу производить. И вести учет расходов и выпуска работ через подсистему «Производства».

Тогда закупаемая на стороне работа и ваши материалы сформируют себестоимость ваших работ. И валовая прибыль от продаж будет считаться верно.

Понятно, что в реальной жизни правильный вариант учета может быть слишком трудоемким. Поэтому, если вы считаете нерациональным включать у себя подсистему производства и оформлять производственные документы, то вы можете делать так, как вы делаете сейчас. И для оценки чистой маржи по заказу пользоваться отчетом «Доходы и расходы».

Подробнее о том, какие расходы по заказу попадают в отчет «Валовая прибыль», а какие в отчет «Доходы и расходы», смотрите в видео выше.

Здесь мы рассматриваем отчеты «Валовая прибыль» и «Доходы и расходы» с точки зрения определения результата по заказу клиента.

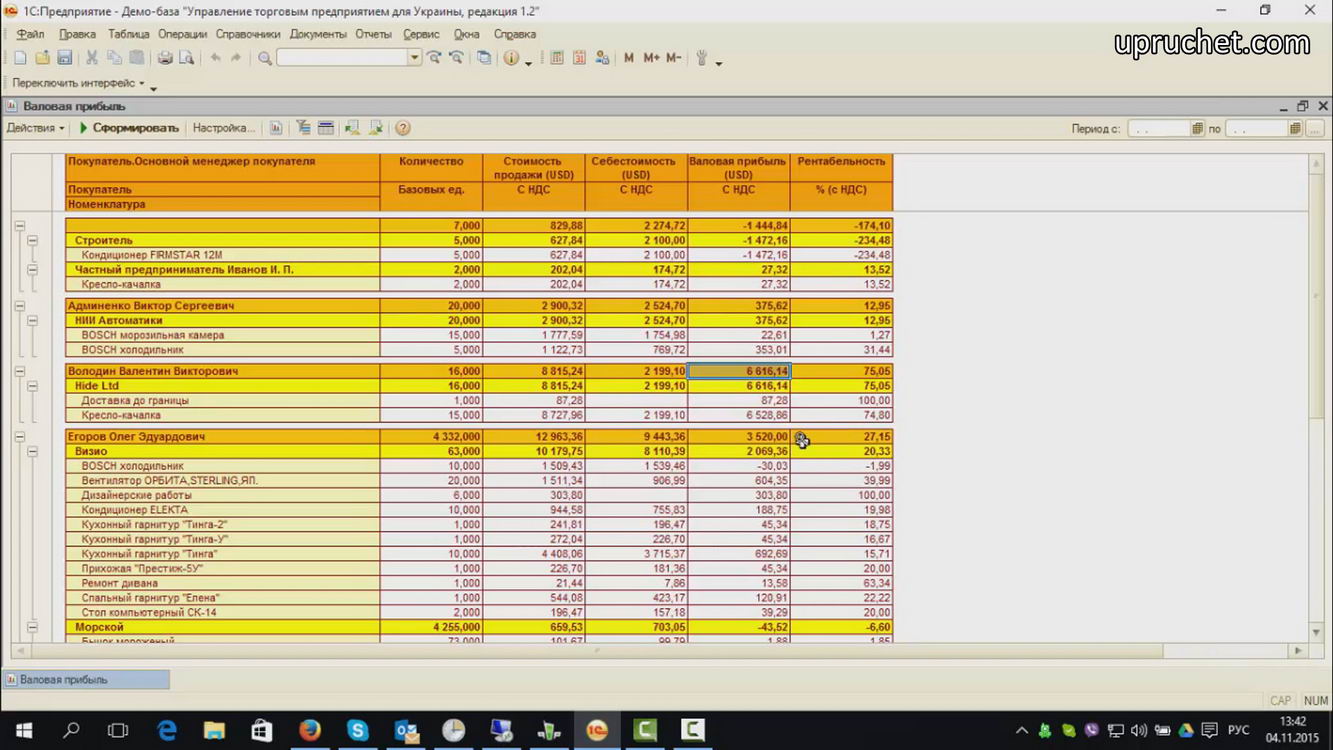

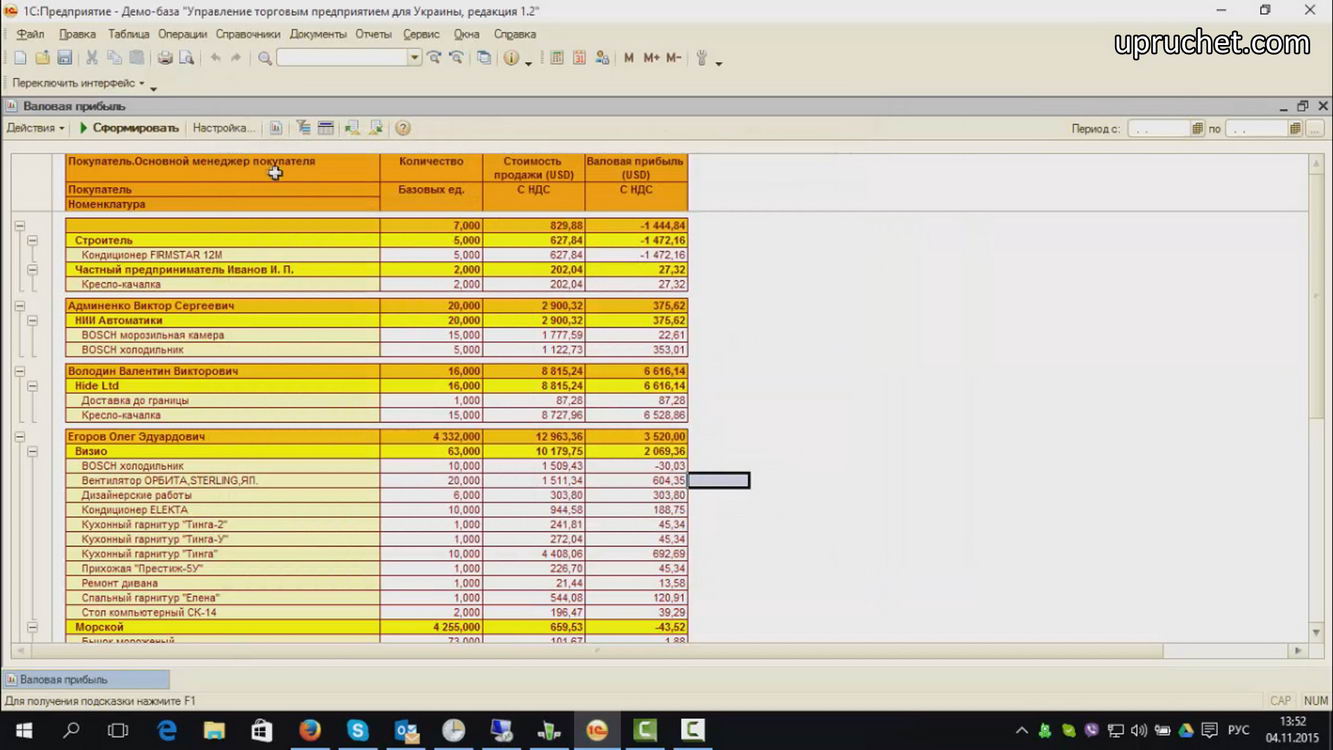

Очень многие ведут учет по заказам клиента. И, конечно, хочется видеть финансовые результаты по заказам. И если мы идем в отчет «Валовая прибыль предприятия», то в типовой настройке мы сразу видим заказы, и видим их результаты: валовую прибыль и рентабельность.

1С Комплексная автоматизация 2: отчет «Валовая прибыль» по заказам клиентов

Что сюда попадает?

Сюда попадает выручка по заказу и себестоимость товара, которая состоит из двух цифр.

Первая цифра – стоимость закупки. Она означает именно ту сумму, которую мы поставщику заплатили, то, что у вас в документах «Приобретение товаров и услуг». И вторая часть – это доп. расходы. Но в доп. расходы попадают не все расходы по заказу. Это доп. расходы, которые ложатся на себестоимость самого товара и формируют полную стоимость закупки. Сюда попадает только ТЗР. То, что вы отнесете на себестоимость товаров и укажете соответствующие документы поступления при распределении этих расходов. И это участвует в расчете валовой прибыли и рентабельности по заказу в этом отчете.

Но очень часто бывают ситуации, когда по заказу идут какие-то дополнительные расходы: расходы на продажу, потери какие-то, убытки, транспортировки и т.д. Вот это сюда не попадет.

Для того, чтобы посмотреть полный финансовый результат по заказу, у нас есть отчет «Доходы и расходы предприятия».

1С Комплексная автоматизация 2: отчет «Доходы и расходы» по заказам клиентов

Его тоже можно настроить таким образом, чтобы в колонки выходили заказы клиентов. Это делается в настройках самого отчета. Выручка от продаж и себестоимость продаж – это те же цифры, которые у нас были в «Валовой прибыли». Здесь отчеты должны сходиться. Но все остальные расходы, где у вас в качестве аналитики выступает заказ клиента, попадут только в отчет «Доходы и расходы».

В примере у меня одна статья, в которой никакого заказа не указано, она вошла в этот отчет без заказа. И вторая статья «Расходы на продажу» с соответствующей аналитикой по заказу клиента.

И я получаю чистый финансовый результат заказа клиента, за вычетом всех прямых расходов на этот заказ.

Делаем выводы:

«Валовая прибыль» – это прибыль за вычетом складской себестоимости, и там у нас считаются процентные показатели: рентабельность и эффективность.

«Доходы и расходы» — это чистый финансовый результат по заказу клиента, его чистая маржа, за вычетом всех расходов, которые вы непосредственно на этот заказ отнесли. То есть прямых по отношению к этому заказу.

Если вы хотите научиться полноценно использовать возможности 1С Комплексная автоматизация 2, разобраться в учете производства и затрат, в настройках и документообороте, то присоединяйтесь к нам на курсе:

Отчет Валовая прибыль в 1С. Маржинальный доход (маржа). Себестоимость продаж.

Изучаем отчет «Валовая прибыль» в 1С. Говорим о таких понятиях, как маржинальный доход (маржа) и себестоимость продаж. Официальные и неофициальные (черные) затраты на приобретение товаров. Перепродажа услуг.

В одной из прошлых статей, мы рассматривали отчет “Продажи”. Теперь настало время познакомиться с близким к нему отчетом — “Валовая прибыль”. Именно этот отчет покажет Вам себестоимость продаж, рассчитает маржинальный доход (так называемую “маржу”) и выведет рентабельность продаж. Напоминаю, что это тоже управленческий отчет, который показывает данные, именно, по управленческим продажам. Функционал, описанный в данной статье относится к таким программам, как “Управление торговлей для Украины ред. 2.3”, “Управление торговым предприятием для Украины” и “Управление производственным предприятием для Украины”.

На самом деле, отчеты “Валовая прибыль” и “Продажи” настолько похожи по функционалу, что я продажами никогда и не пользуюсь. С другой стороны, согласитесь, что новичку функциональность отчета “Продажи” хотя бы понятна по названию. Следовательно, с высокой степенью вероятности, на отчет Продажи Вы уже “натыкались”, а с “Валовой прибылью” познакомились, вероятно, уже после рекомендации специалистов. Единственное, чего нет в отчете ”Валовая прибыль” по сравнению с отчетом “Продажи” — это анализа выданных клиентам скидок. С другой стороны, я очень редко вижу у клиентов работающий участок ценообразования в программе.

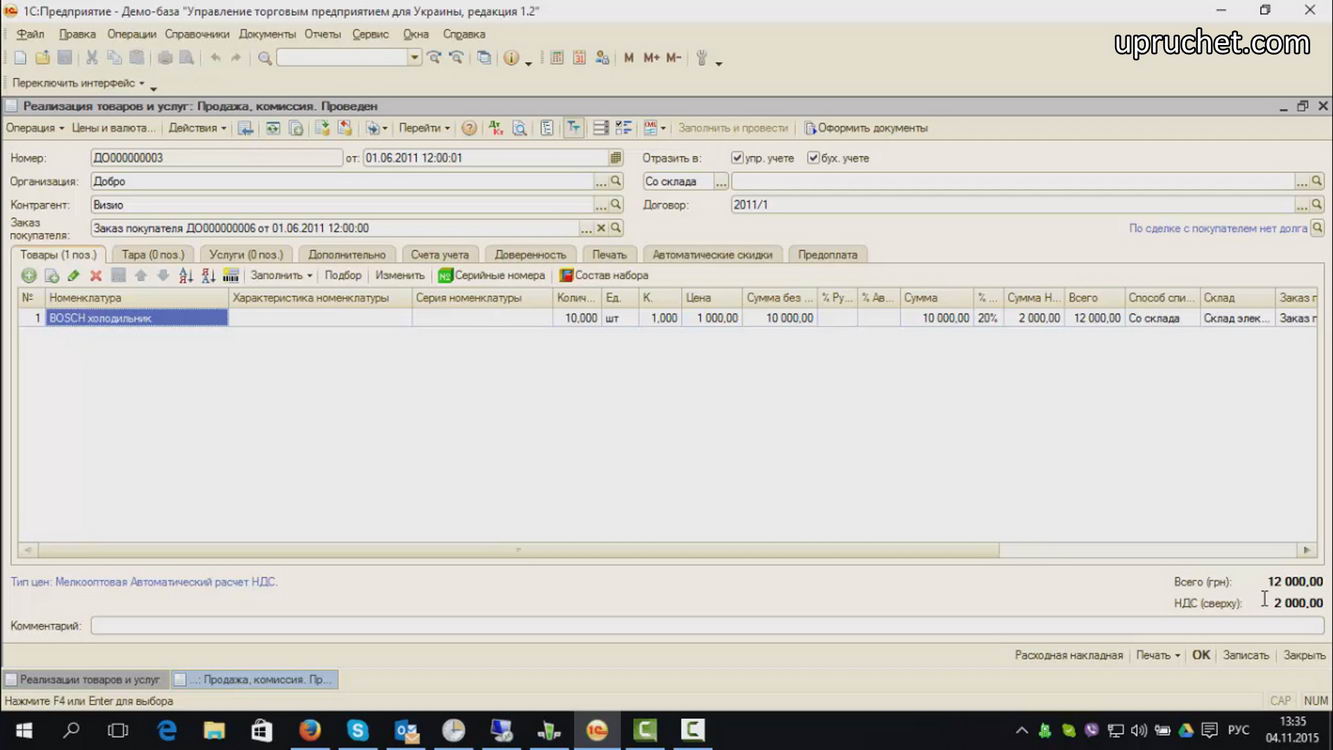

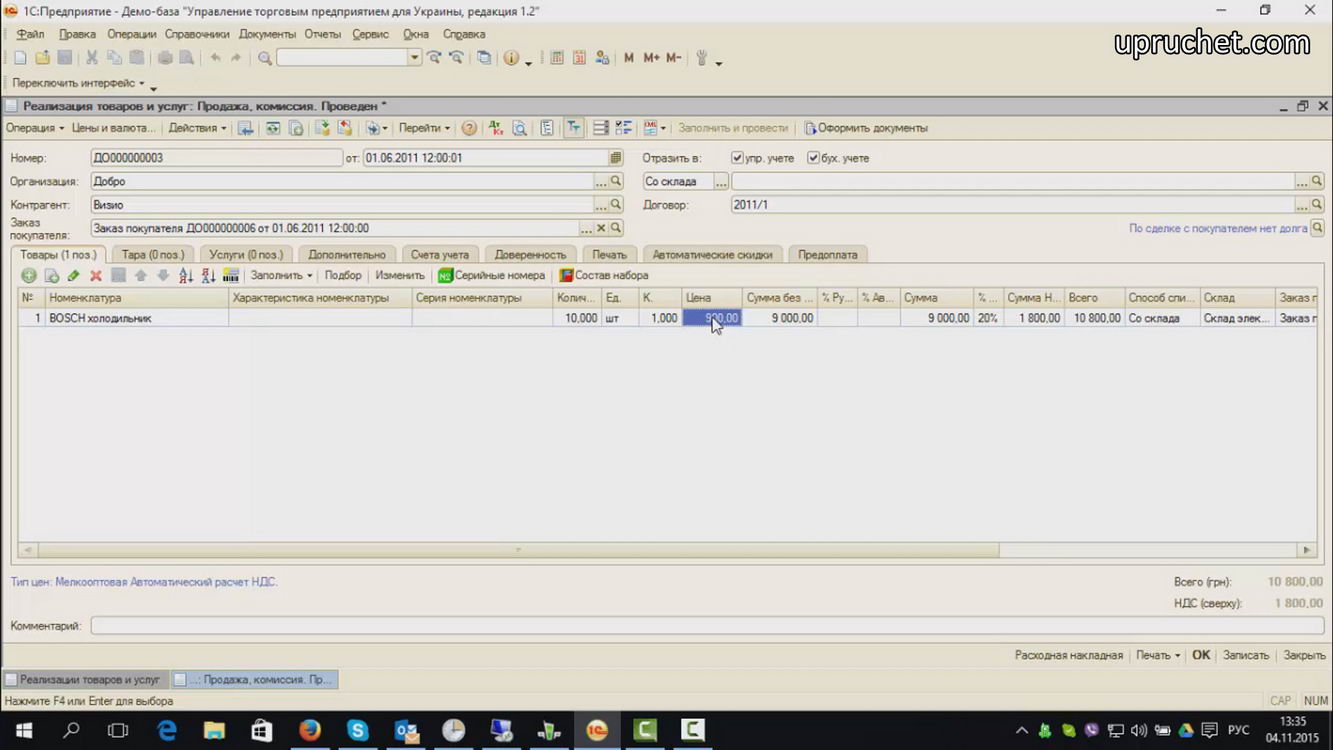

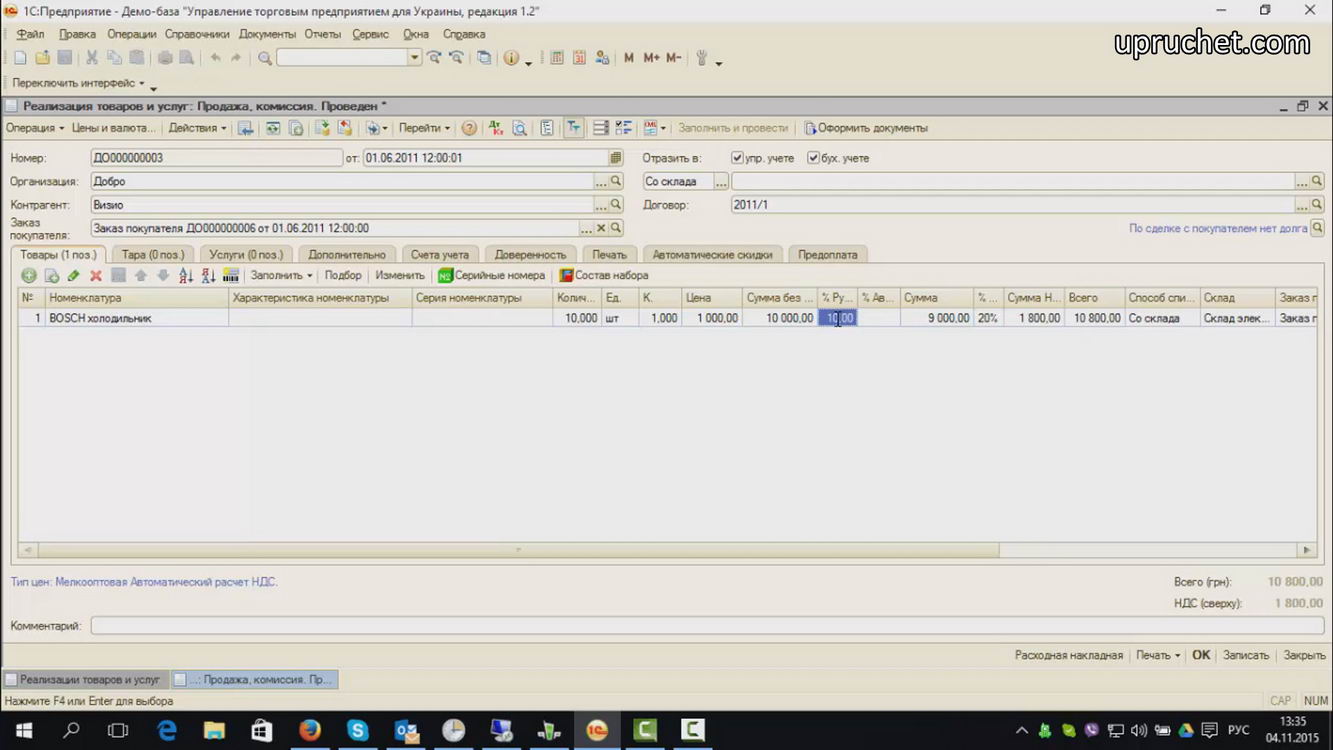

Давайте немного поговорим о скидках. Допустим, в накладной на сумму 12000 грн., мы хотим сделать скидку в 10%.

В этой базе, как видите, расчет ведется от цены без НДС. Чаще всего, менеджер просто отнимает от цены 10% и забивает готовую цену в поле “Цена”.

Но если Вы потом хотите анализировать выданные покупателям скидки, то менеджер должен оставить цену прежней, то есть, розничной, а в поле “% ручной скидки” поставить 10%.

Иначе программа просто не узнает, что на данную продажу дали какую-то скидку и какова ее величина. О настройке механизма ценообразования в 1С у нас еще будет целый цикл статей.

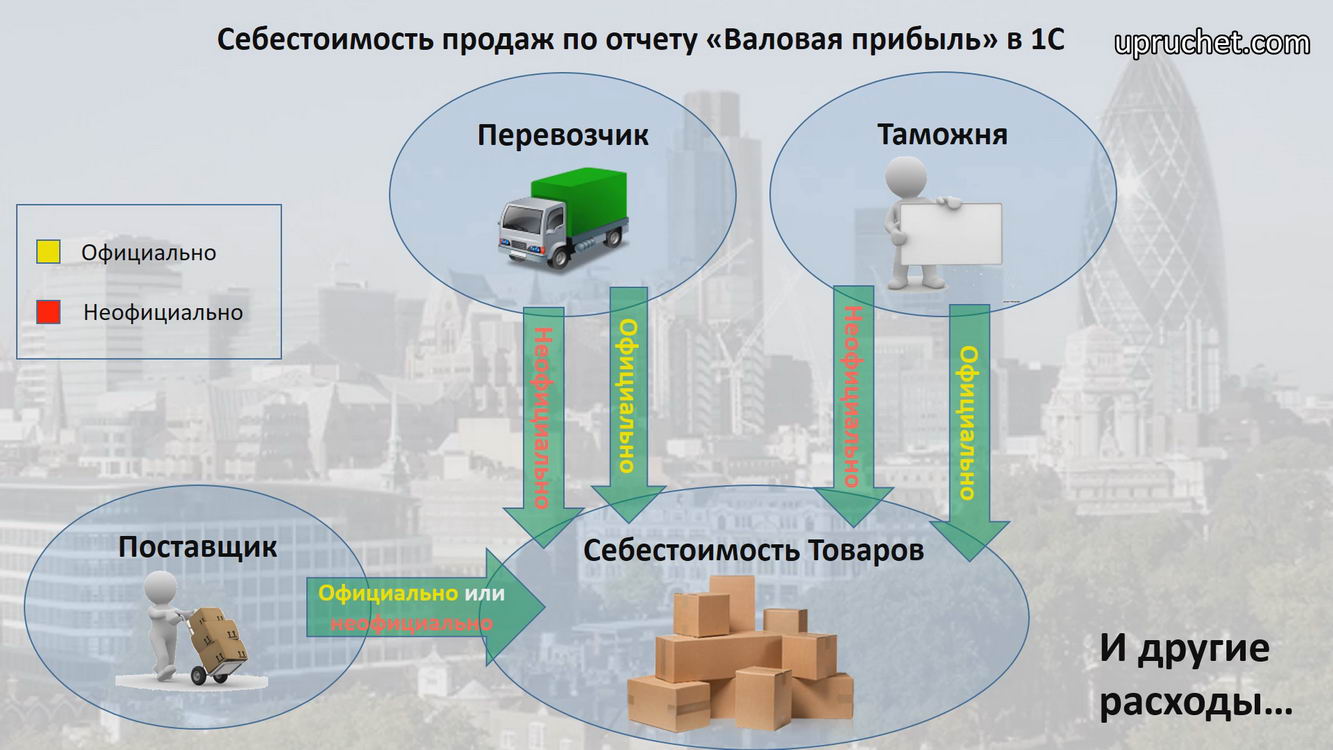

Теперь, идем дальше по вопросу себестоимости. Вкратце, из чего состоит управленческая себестоимость товара? Разумеется, во-первых, из цены, по которой мы купили товар у поставщика. Кстати, в программе мы можем отразить как официальную, так и не официальную покупку товара.

Во-вторых себестоимость, также, состоит из дополнительных затрат на приобретения товара. Причем, часть этих затрат может быть, также, как официальной, так и не официальной. Как пример неофициальных затрат — оплату перевозчику наличкой. Такая затрата не попадет в бухгалтерию, но будет учитываться в управленческой себестоимости. Также, это может быть взятка на таможне.

В то же время, мы можем, дополнительно, занести и официальные — т.е. общие в бухгалтерском и управленческом учете расходы. Это могут быть всевозможные акцизы, таможенный сбор, официальная доставка товара от поставщика и т.д.

Дополнительные затраты заносятся документом “Поступление дополнительных расходов”. И таких документов может быть несколько на одну поставку.

Напоминаю, что все эти возможности присутствуют в вышеперечисленных стандартных конфигурациях 1С. Когда обо всем этом рассказываешь клиентам, они часто широко открывают глаза и не могут поверить, что стандартная конфигурация без каких-либо доработок все это, действительно, позволяет учитывать. А между тем, подобный функционал был реализован еще в 1С 7.7. Производство и комплектацию товаров я сознательно, пока что, опускаю. Подробнее по складскому учету и себестоимости товаров у нас еще будет целый цикл статей.

С себестоимостью товара мы немного разобрались. Но вот чего мне не хватает в отчете “Валовая прибыль”, так это видеть в составе себестоимости сумму прямых затрат, сопряженных с этой продажей. Это может быть и прямая сдельная зарплата менеджера. Это могут быть, например, расходы на доставку товара уже клиенту, когда они заложены в продажной стоимости товара, а не тарифицируются Вами как отдельная услуга. Или же банальный запланированный по данной продаже откат. Эти данные, к сожалению,чаще всего, ведут в блокноте или в Excel. Я считаю, что было бы удобно, если бы эти прямые затраты, как я уже сказал, тоже, попадали в колонку “себестоимость” отчета “Валовая прибыль”. Те же проблемы в стандартной конфигурации и с себестоимостью услуг. К сожалению, она всегда равна 0 и, соответственно, маржа с продажи услуги по отчету всегда равна сумме продажи. (На самом деле, стандартный способ получить себестоимость услуги есть, но он несколько не очевидный — через «производство»).

Я хочу, чтобы Вы правильно меня поняли. В целом, все эти операции, конечно же, можно внести в программу. Просто не получится их подвязать к конкретной продаже и вывести в отчете как ее себестоимость. В одной из следующих статей я расскажу как все-таки можно “схитрить” и подвязать дополнительные расходы в момент отгрузки на конкретную продажу. В итоге, Вы сможете видеть в отчете “Валовая прибыль” уже настоящую скорректированную маржу.

Кстати, если у Вас бывает что-то вроде перепродажи услуг, то данный вопрос можно легко решить оприходованием услуг от поставщика в управленческом учете как товаров и продажу их покупателю, тоже, как товаров. Тогда у них, как и у товаров, появится себестоимость. При этом, в бухгалтерском учете, мы их, как и раньше, оприходуем и продадим как услуги, не нарушая регламентированный учет. (ред. от 11.02.2016 — подробнее см. «Перепродажа услуг в 1С»)

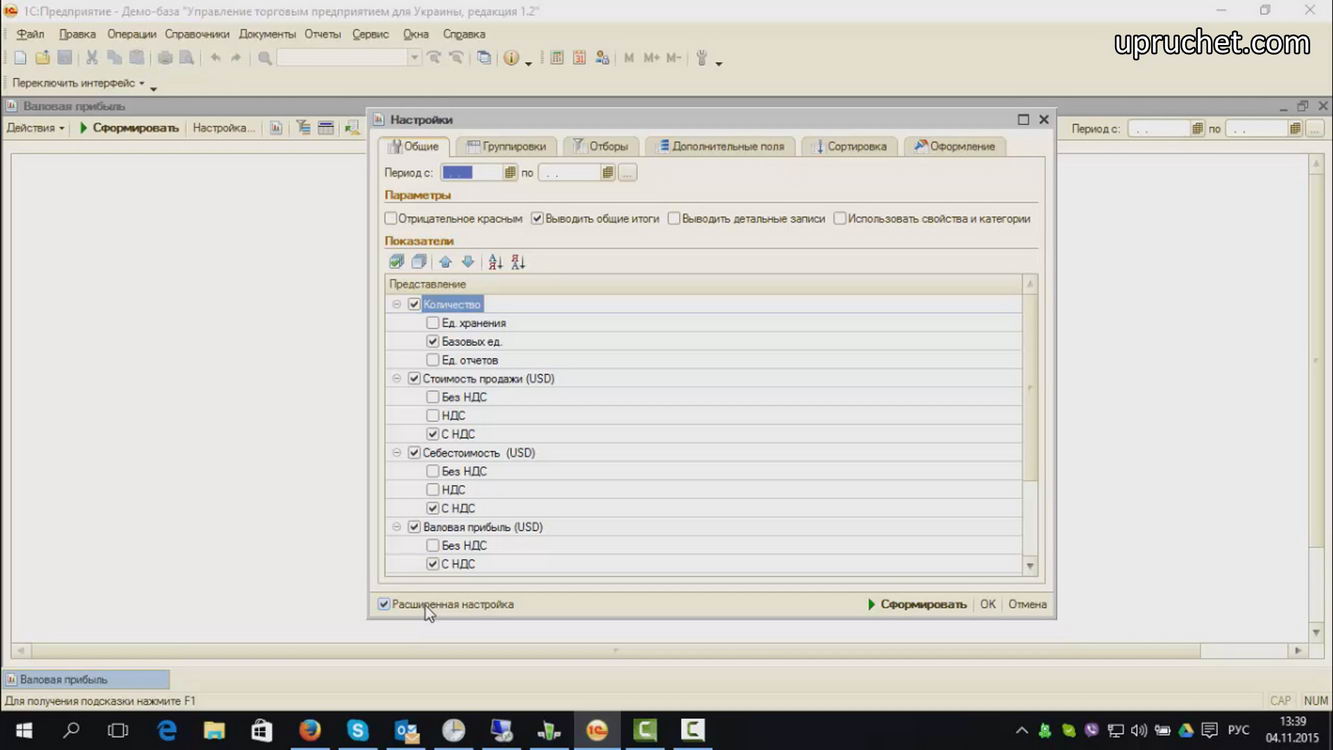

Давайте теперь посмотрим на сам отчет “Валовая прибыль”. В полном интерфейсе он находится в меню “Отчеты->Продажи->Анализ продаж->Валовая прибыль”.

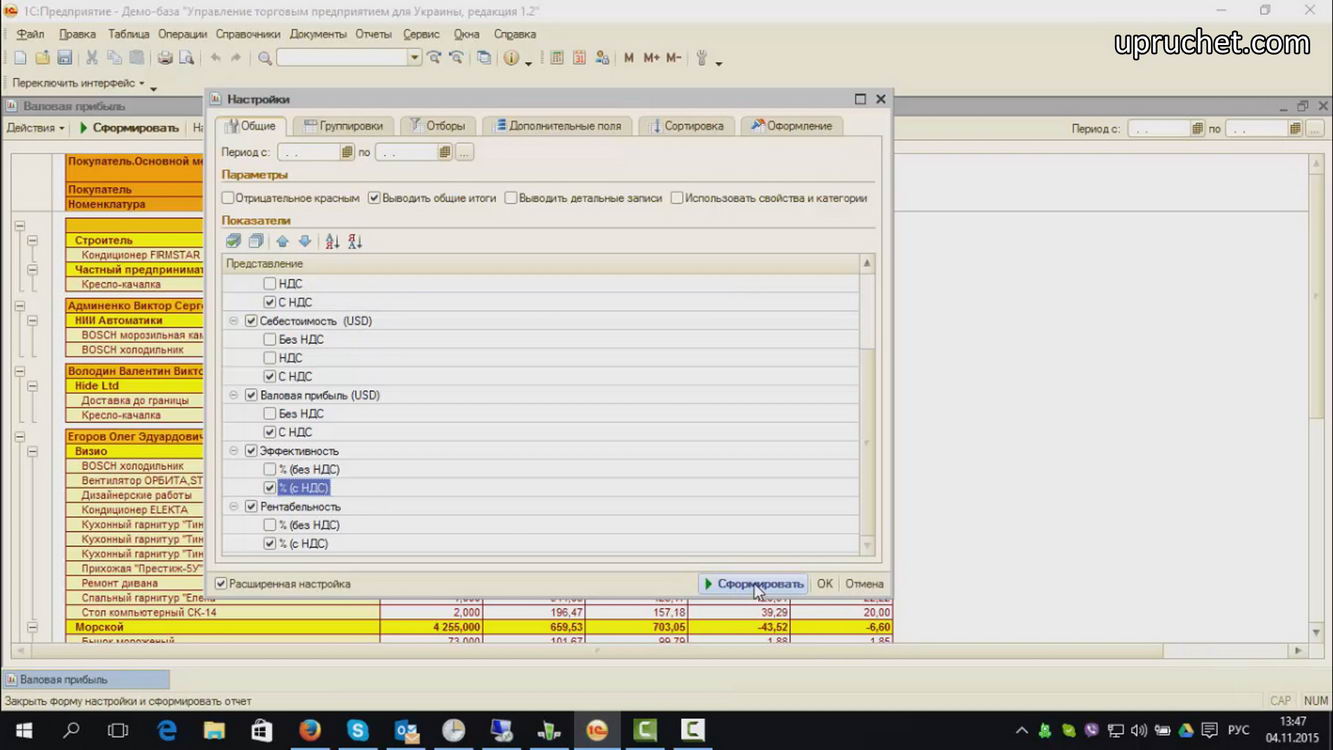

Заходим в настройку. Нажимаем “расширенная настройка”.

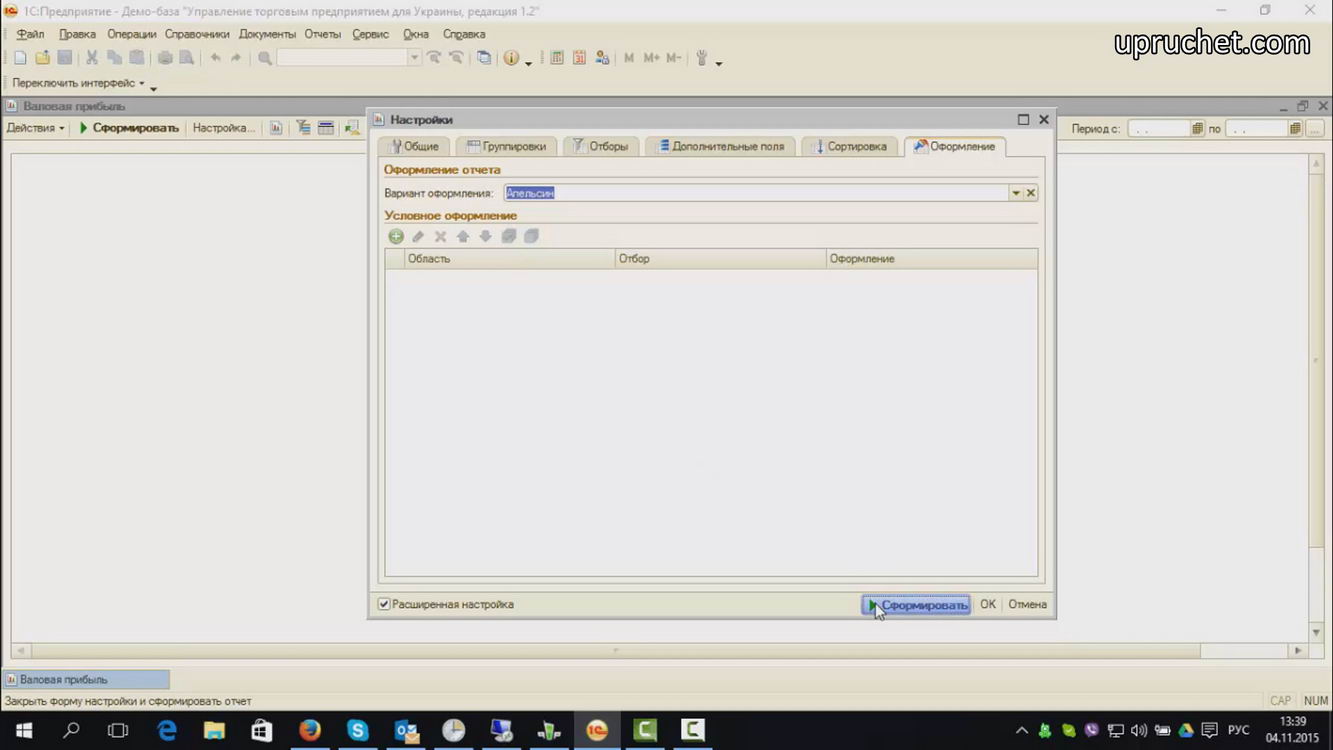

И, давайте для разнообразия зайдем на закладку “Оформление”. Выберем вариант оформления “Апельсин”.

И нажмем “Сформировать”.

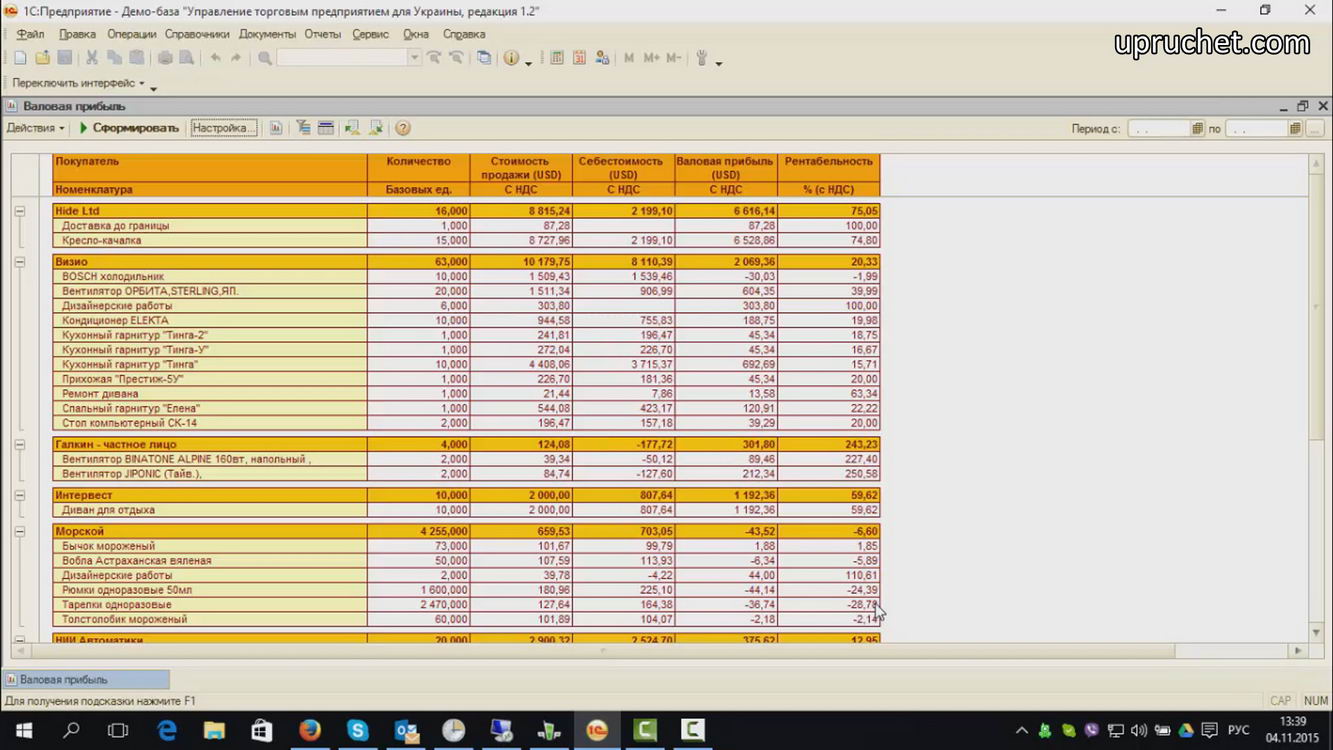

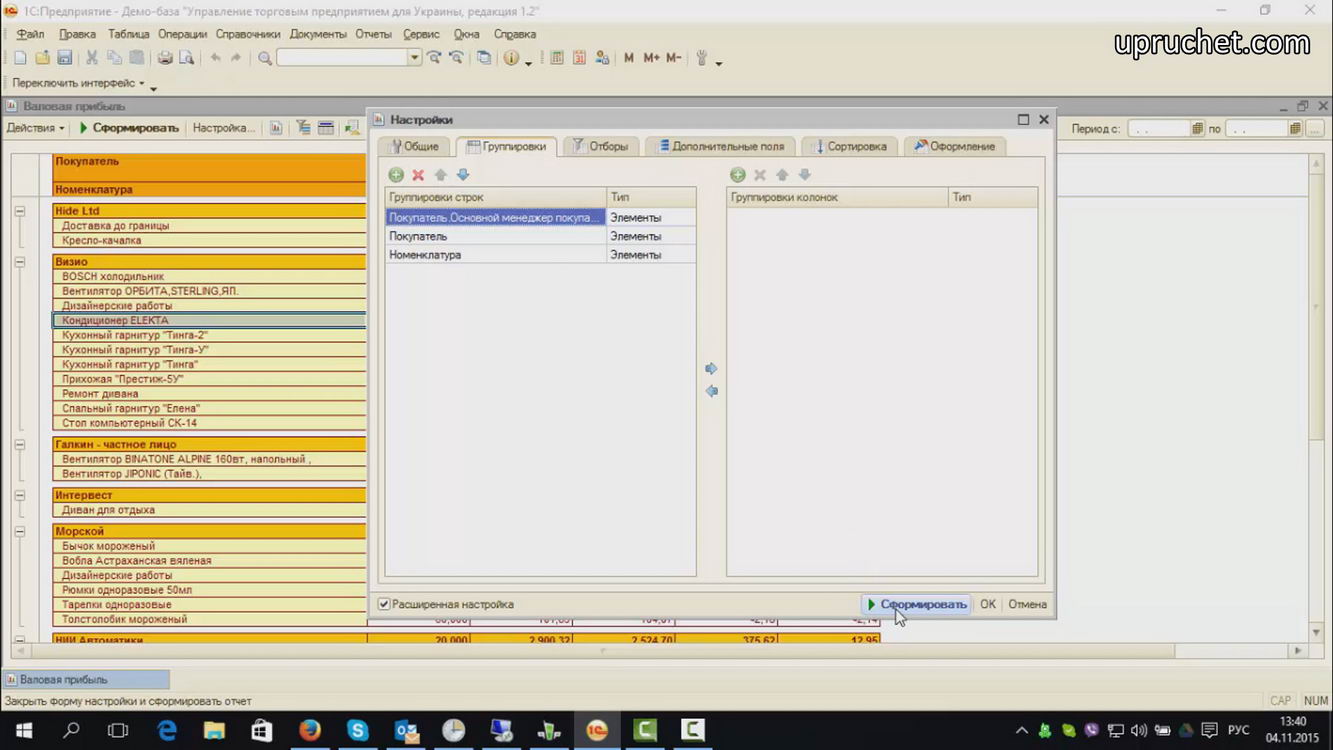

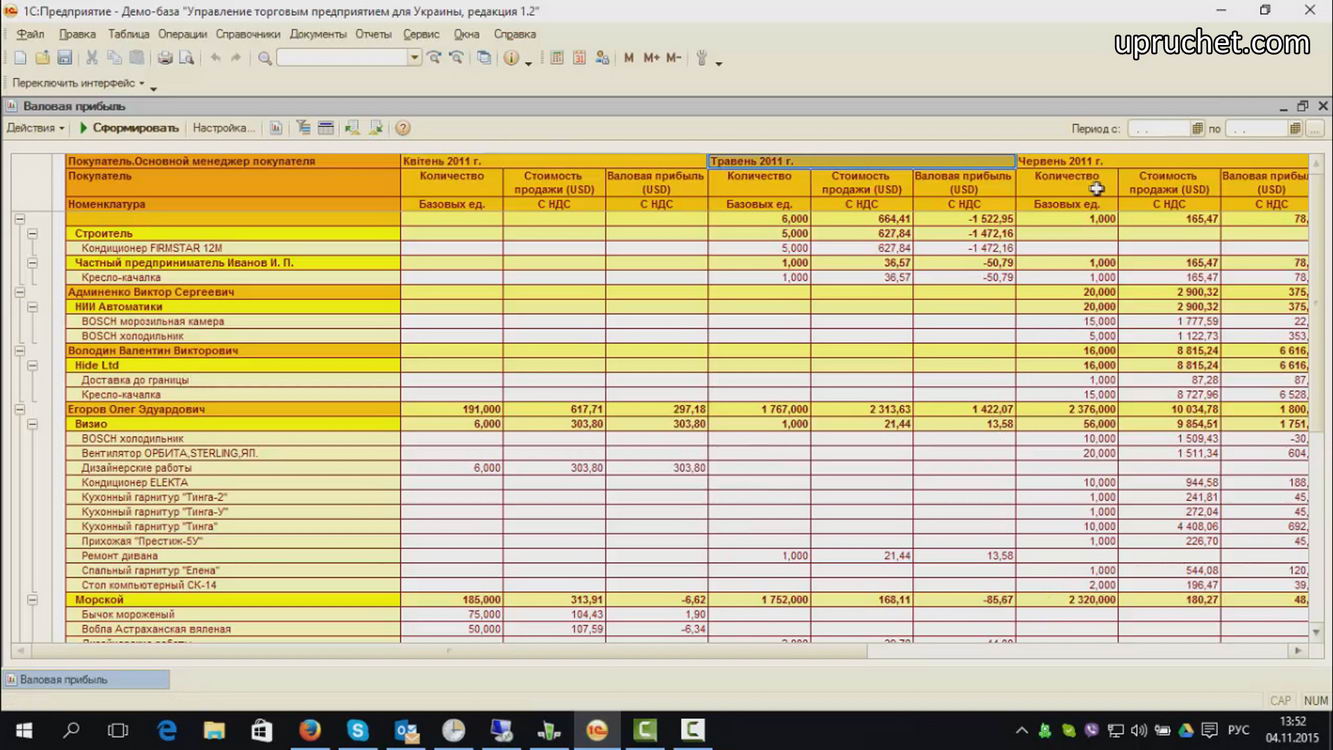

Как видите, по умолчанию настройка группировок абсолютно такая же, как и у отчета “Продажи” — Покупатель разворачивается по товарам. Не удивляйтесь, что в данной базе у меня все показывается в долларах США. Это зависит от выбора валюты управленческого учета и это мы еще будем рассматривать в соответствующих статьях. Давайте добавим группировку по менеджерам.

Ведь, в отчете “валовая прибыль” эту группировку смотреть намного интереснее, чем в отчете продажи. Может оказаться, что менеджер, который продал на больший суммарный объем мог, в итоге, меньше заработать для компании, чем тот, который продал меньше товара, но, зато, с большей маржой.

О, смотрите, у нас как раз такая ситуация и есть. Хоть, менеджер Егоров и продал больше товара, чем менеджер Володин, тем не менее, у Володина маржа в 2 раза больше, соответственно, компания больше заработала с его продаж. Также, обратите внимание, что на товары себестоимость везде проставлена, а вот на услуги — везде стоит 0, как я упоминал ранее в этой статье.

Если мотивация Ваших менеджеров как-то зависит от маржи, то по такому отчету удобно будет начислять им зарплату. А, вот, в некоторых компаниях руководство, наоборот, не хочет, чтобы менеджеры знали какова реальная себестоимость товаров. И в таких компаниях менеджерам дают %, именно, от оборота, а не от маржи. Тогда им позволяют смотреть отчет “Продажи”, но закрывают доступ к “Валовой прибыли”.

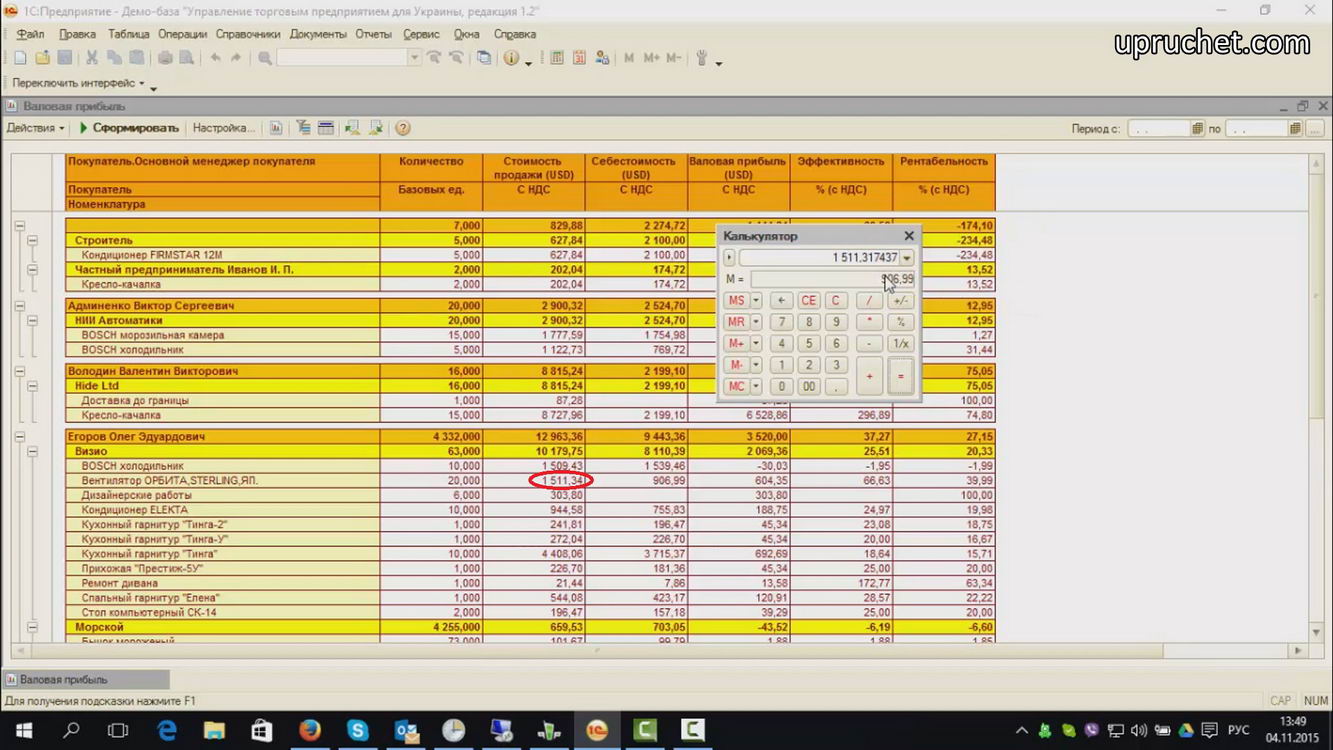

Вернемся в 1С. Зайдем в настройки. Выведем неиспользуемый, пока что, показатель “Эффективность”.

Теперь рассмотрим все колонки. Стоимость продажи, Себестоимость — это понятно, мы уже рассмотрели. Валовая прибыль — это Ваша маржа. Колонка “Эффективность” — это — % сделанной Вами наценки. (рассматриваем на примере Вентилятор ОРБИТА,STERLING,ЯП.) Запустим калькулятор. Добавляем 66,63% к себестоимости 906.99 USD и получаем нашу продажную стоимость.

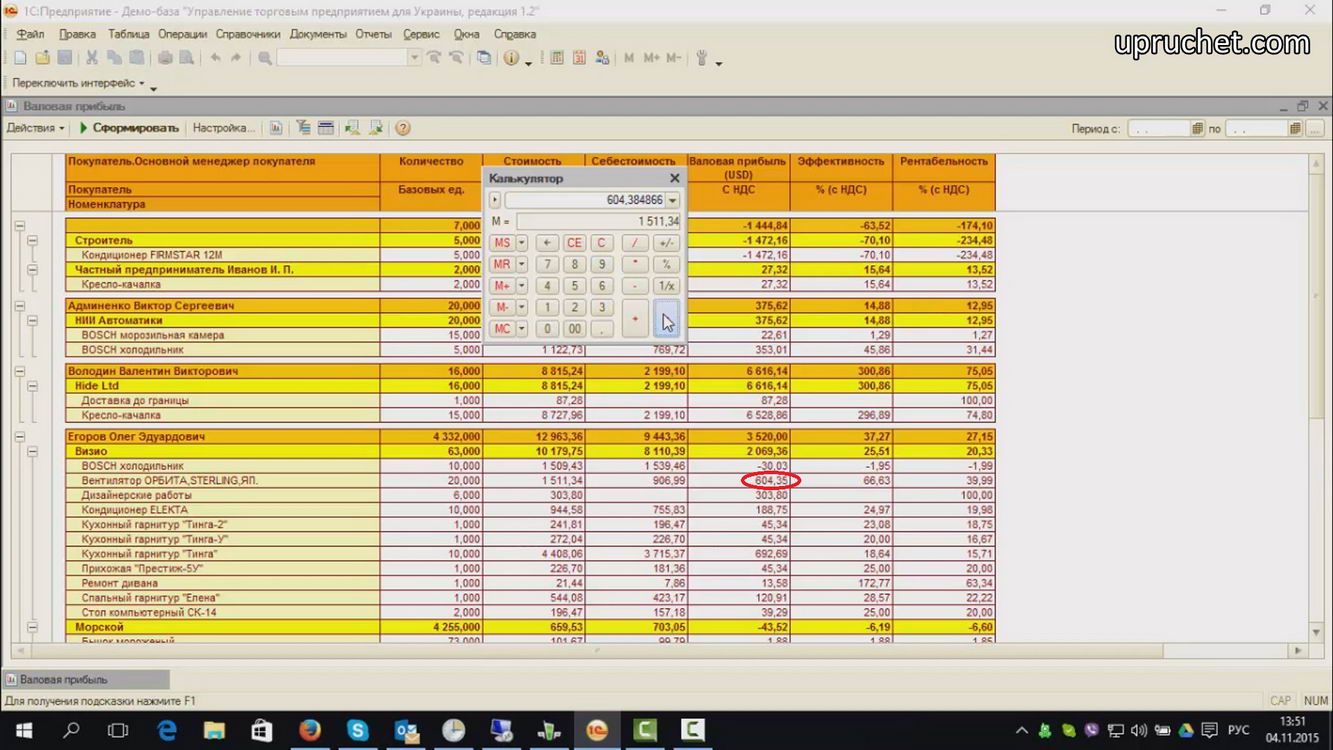

Разница в несколько центов получилась здесь на округлении процента наценки до 2 знаков. Колонка “Рентабельность” показывает какой % заложенный в сумме продажи является нашей маржой. Берем от суммы продажи 1511.34 USD 39.99%. Получаем, практически, нашу маржу. Опять-таки, разница в округлении % рентабельности до 2 знаков.

Теперь, давайте в показателях оставим только количество, стоимость продажи и валовую прибыль.

И освежим память, что можно делать горизонтальную сортировку по месяцам, неделям, годам. В данном случае, построим отчет по месяцам.

Что мне еще очень нравится в этом отчете — это строить его с сортировкой по % наценки, % рентабельности и величине маржи. Попробуйте! Иногда, таким образом можно узнать достаточно не очевидные вещи, за счет каких именно продаж Ваша компания выживает. Единственное, сортировка в стандартном отчете возможна только по показателям без НДС. Но, думаю, что это не будет для Вас проблемой, так как в большинстве случаев, результаты сортировки не изменятся.

Если Вам нужны навыки работы с отчетами, читайте статью “Отчет Продажи” и статью “Сравнение отчетов в 1С. Сохранение настроек отчетов в 1С.”.

Как в 1С рассчитать маржу

с продаж на маркетплейсах Вайлдберриз и Озон?Как в 1С рассчитать маржу с продаж

на маркетплейсах Вайлдберриз и Озон?Для этого мы предлагаем уникальный инструмент внутренней аналитики и статистики продаж на маркетплейсах Вайлдберриз и Озон для «1С Управление торговлей 11» и «1С Комплексная автоматизация 2».

Учитывает возвраты, затраты на доставку, хранение и комиссии, показывает реальные цены продаж и скорость продаж.

Ниже мы расскажем, как работает и что показывает инструмент внутренней аналитики продаж ВБ и Озон в 1С

Нужна ли внутренняя аналитика продаж по маркетплейсам? Однозначно, да. А иначе как выстроить эффективную стратегию продаж для достижения наибольшего успеха? Цены, скидки, себестоимость, комиссия, логистика, выкупы, маржа и т.д. Все эти показатели необходимо учитывать, если Вы нацелены на рост продаж и прибыли. Наш сервис аналитики продаж автоматически собирает все данные с личных кабинетов Вайлдберриз и Озон и передает в 1С.

Сервис включает в себя отчет «Аналитика продаж ВБ и Озон» , который позволит Вам в одном окне отслеживать все необходимые Вам показатели, для успешного продвижения бизнеса и всего по нажатию пары кнопок. В отчете «Аналитика продаж ВБ и Озон» Вам будут показаны следующие данные по каждой позиции товара и маркетплейсу (за любой период).

«Текущий остаток у комиссионера, шт.» — реальный остаток Ваших товаров на маркетплейсе (если Вы работаете по схеме FBO) на текущий момент времени.

«Стоимость после скидок, шт» — это реальная цена, по которой был продан товар. Рассчитывается по колонкам отчета «Сумма продаж» , деленная на «Количество продаж» .

«Сумма продаж» — это сумма продаж за период по загруженным в 1С документам «Отчет комиссионера» WildBerries или Ozon. Чтобы показатель «Сумма продаж» заполнялся, необходимо загружать в 1С документы «Отчет комиссионера» . Наш инструмент позволяет загружать эти отчеты в 1С из ЛК ВБ и Озон одной кнопкой.

«Количество продаж за период» — значение, полученное из документа «Отчет комиссионера» .

«Логистика» — это затраты на доставку и хранение по данным маркетплейса. Наш инструмент автоматически в режиме реального времени получает эти данные из личного кабинета WildBerries или Ozon.

«Комиссия» — значение, полученное из личного кабинета WildBerries или Ozon. Комиссия комиссионера.

«Возврат, шт.» — значение, полученное из личного кабинета WildBerries или Ozon. Возвраты товаров от маркетплейсов.

«Возврат, стоимость» — значение, полученное из личного кабинета WildBerries или Ozon.

«Итого к оплате» . Сумма, которую должен Вам перевести маркетплейс. Рассчитывается по формуле: «Стоимость после скидок, шт» умноженное на («Кол-во продаж за период» минус «Возврат, шт» ) минус «Комиссия» минус «Логистика» минус «Возврат, стоимость» .

«Себестоимость, шт» — это себестоимость товара за одну штуку, который рассчитывается по формуле: «Себестоимость за период» деленная на «Количество продаж за период» .

*Для корректного отражения показателя себестоимости необходимо правильно отражать следующие операции в 1С (если что, мы научим, покажем, напишем инструкцию):

1. Корректно оформлять документ «Поступления товаров и услуг» . 2. Выполнять процедуру «Закрытие месяца»

«Маржа» рассчитывается по формуле: «Итого к оплате» минус «Себестоимость за период» . «Маржа %» рассчитывается по формуле: «Маржа» деленная на «Себестоимость за период» умноженная на 100.

«Скорость продаж в день» рассчитывается по формуле: «Количество продаж за период» минус «Возврат, шт» деленное на количество дней в отчете.

Все расчеты совершаются за Вас

Этот инструмент аналитики ВБ и Озон с его отчетом поможет Вам понять , на продаже каких товаров стоит сосредоточить свое внимание, а какие товары лишь занимают ваше время и приносят только убытки.

Стоимость модуля внутренней аналитики продаж – 20000 руб. «Под ключ». В цену включена и стоимость модуля и работы по его установке, настройке и инструкция, а также 2 часа консультаций.*

*Модуль внутренней аналитики продаж можно подключить, если у Вас уже настроена интеграция 1С с ВБ или с Озоном. Если у Вас не настроена интеграция 1С с ВБ или Озон, то Вы можете заказать у нас эти услуги по этой ссылке.