Как аннулировать чек на онлайн-кассе?

Аннулирование чека ККМ — это отмена операции по фискализации приема наличных денег от покупателя и сопутствующие манипуляции с чеком. Если чек аннулируется до его закрытия, то, как правило, ККМ фиксирует этот факт и печатает на чеке надпись «Чек аннулирован». В накопительные итоги отмененная сумма продажи не включается.

На отдельные вопросы пользователей онлайн-касс ответил А. А. Батарин, советник государственной гражданской службы РФ 1-го класса. Ответы эксперта доступны в «КонсультантПлюс». Получите бесплатный пробный доступ к системе К+ и ознакомьтесь с точкой зрения чиновника.

Возможна ли отмена чека онлайн-кассы?

В онлайн-кассах отмена чека возможна, таким образом, на этапе, когда он еще не пробит. Программное обеспечение онлайн-ККТ, как правило, позволяет отменить чек до момента его печати и передачи ОФД. Например, прошивка онлайн-ККТ «Эвотор» позволяет вернуться к процедуре продажи товаров (внесении их в чек), а также откорректировать перечень товаров и отменить чек вовсе.

Эксперты «КонсультантПлюс» рассказали о том, как выбрать ККТ, подходящую для бизнеса. Получите пробный доступ к публикации на данную тему бесплатно.

Если же чек уже выбит, то есть операция по приему магазином выручки (или, наоборот, выдаче денежных средств покупателю) фискализирована, то отменить его программными средствами нельзя. Текущая редакция закона от 22.05.2003 № 54-ФЗ предполагает использование чека коррекции для исправления ошибочных чеков (п. 4 ст. 4.3 закона № 54-ФЗ) либо обычных чеков, задействуемых в целях корректировки фискальных данных, отражающих расчеты с покупателями.

Необходимо в установленном порядке вести учет оборота денежных средств на кассе. Подробнее — здесь.

Как формировать чеки коррекции (и альтернативные ему чеки)?

Пробить чек коррекции нужно в промежутке между открытием и закрытием смены. При этом пробивать чек коррекции можно в любой день, следующий за днем совершения ошибочного расчета (в рамках действующей смены): необязательно дата чека коррекции должна совпадать с датой такого расчета.

Чек коррекции может содержать несколько признаков расчета — фиксируемых в реквизите по тегу 1054 (примечание 23 к таблице 65, п. 82, таблица 66 приложения № 2 к приказу ФНС России № ЕД-7-20/662@):

- 1 — приход (то есть хозсубъект фиксирует неучтенную выручку, если, например, чек не был пробит вовсе или пробит на меньшую, чем нужно, сумму);

- 2 — возврат прихода (когда магазин отражает факт возврата покупателю излишне принятой от него суммы);

- 3 — расход (когда хозсубъект корректирует фискальные документы на выдачу денег из кассы, так как первоначально была выдана меньшая сумма, чем было необходимо);

- 4 — возврат расхода (на практике такое возможно, к примеру, при корректировке расчета, связанного с выкупом у физлица комиссионного товара)

Если касса работает по форматам фискальных документов (ФФД) в версии 1.05, то кассовые чеки коррекции на ней формировать нельзя (письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Можно — только если ККМ работает на ФФД 1.1 или 1.2. Если касса работает на ФФД 1.05, то ошибочные чеки не корректируются. Вместо них оформляются обычные кассовые чеки — с требуемыми признаками расчета. Например, чтобы откорректировать неверный чек, отражающий прием оплаты от покупателя (с признаком «приход»), нужно:

- сформировать чек с признаком расчета «возврат прихода», в котором по тегу 1192 указывается фискальный признак первичного чека (приложение № 2 к приказу ЕД-7-20/662@);

- сформировать корректный кассовый чек — с признаком «приход».

При этом, ни в одном из указанных случаев не происходит аннулирования первоначального чека. «Аннулируются» только первоначальные показатели по выручке (или, наоборот, расходам) магазина, отраженные в первичном чеке ошибочно. Сам по себе фискальный документ не исчезает из памяти ККТ, как и регистров ФНС — куда фискальные документы направляются через интернет.

ВАЖНО! ФНС может прийти в магазин с проверкой на предмет соблюдения законодательства о ККТ без предупреждения.

Узнайте больше об особенностях формирования чека коррекции из тематической публикации, подготовленной экспертами «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Корректировка чека, как правило, представляет собой операцию, произведенной по инициативе хозсубъекта — при самостоятельном выявлении ошибок. Тогда в чеке указываются дата и номер бухдокумента, на основании которого корректируются расчеты. Таковым может быть, например, объяснительная записка кассира. Тип коррекции в этом случае — «самостоятельная операция» (значение «0» по тегу 1173). Но если корректировка производится по предписанию ФНС, то указывается другой тип коррекции — операция по предписанию (значение «1» по тегу 1173). Также указываются реквизиты предписания от ФНС.

Подробнее об аннулировании записей по онлайн-кассе с применением чека коррекции читайте в статье «Когда используется чек коррекции в онлайн-кассах».

Итоги

Отмена чека онлайн-кассы возможна только до момента его пробития и внесения в фискальную память кассового аппарата. После этого чек онлайн-кассы можно лишь скорректировать, задействуя чек коррекции, если используется касса, поддерживающая ФФД 1.1 или 1.2. На ККТ с ФФД 1.05 вместо чеков коррекции используются обычные кассовые чеки, формируемые с учетом требований по реквизитам.

Оформление чека коррекции в 1С

Наиболее востребованная ситуация, когда нужно исправление в чеке ККТ, но не всегда понятно как это сделать. Информация по оформлению чека коррекции представлена в письмах ФНС, но как сделать чек коррекции на практике в программе 1С 8.3 вызывает трудности. Рассмотрим часто встречающиеся ошибки, при которых необходима коррекция чека, и их исправление в 1С 8.3 Бухгалтерия.

- при ФФД 1.0.5 осуществляется возврат чека ККТ и повторное его формирование с корректными данными;

- при ФФД 1.1 создается чек коррекции.

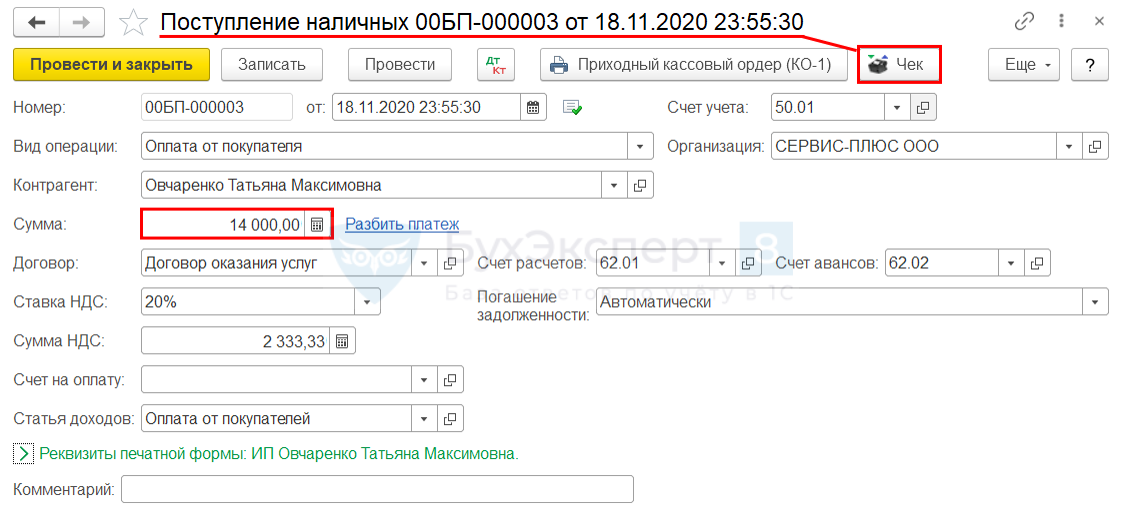

Печать чека при приеме наличных.

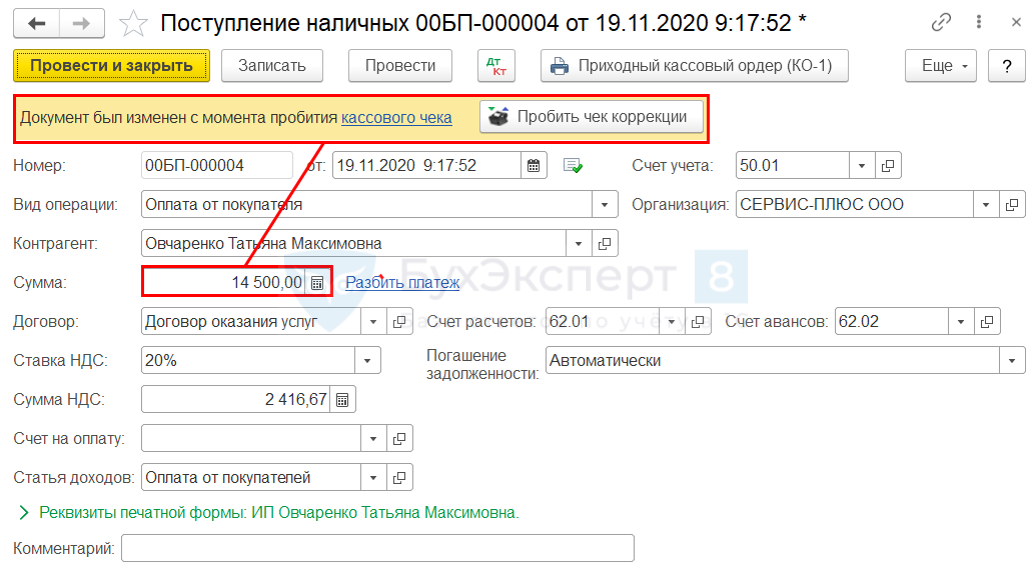

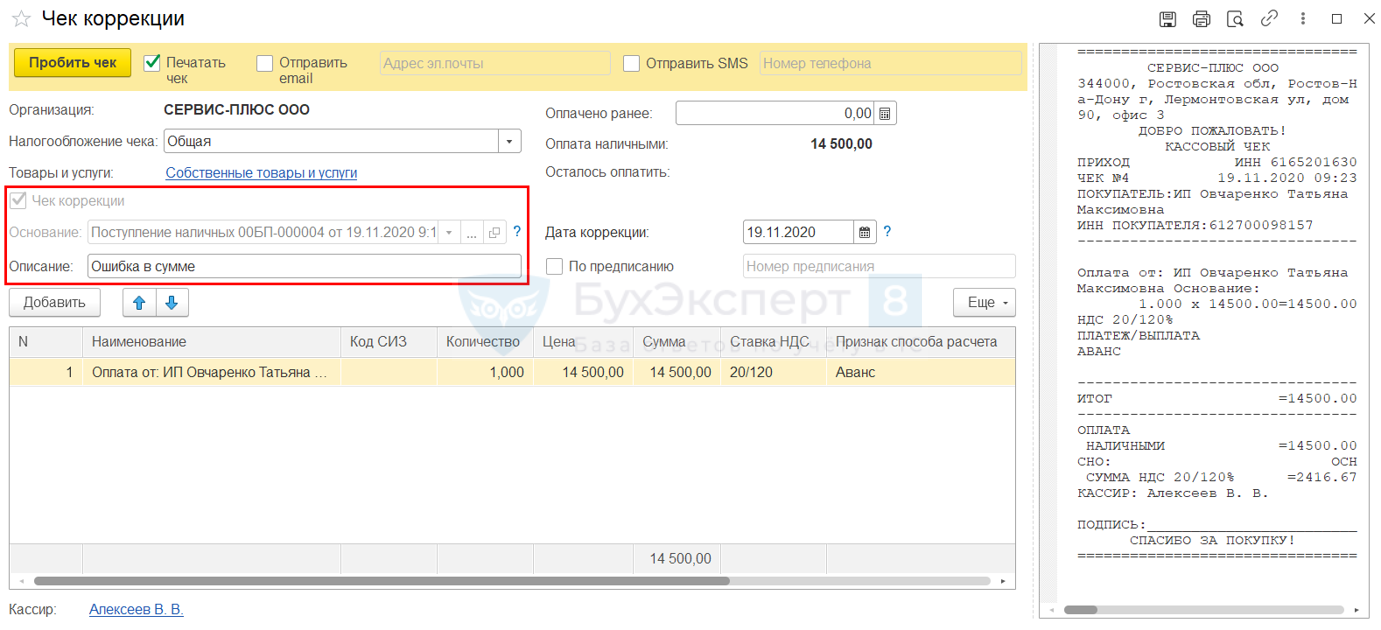

Печать чека коррекции в 1С 8.3 при ошибке в сумме оплаты.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной публикации рассматривается предназначение чека коррекции и особенности его....

(4 оценок, среднее: 5,00 из 5)

Отменяем ошибочно пробитый по онлайн-кассе чек

Некорректные фискальные данные онлайн-кассы, возникающие в результате ошибочно пробитого кассового чека, исправляются путем формирования кассового чека коррекции, который может быть сформирован в любой момент независимо от даты формирования ошибочного кассового чека.

При этом должностным лицом, в обязанности которого входит контроль соответствия остатка денежных средств с данными отчетов о закрытии смены, должен быть оформлен оправдательный документ, в котором указывается причина необходимости проведения корректировки фискальных данных, записанных в фискальном накопителе и в базе фискальных данных.

На основании оправдательного документа формируется чек коррекции, в котором указывается кратко причина коррекции, номер и дата данного документа.

Обоснование вывода:

Порядок применения контрольно-кассовой техники и порядок ведения кассовых операций в настоящее время регулируются*(1):

Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ);

Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

Исходя из пп. 4 п. 4.1 Закона N 54-ФЗ при использовании онлайн-касс оформляются, в частности, фискальные документы:

отчет об открытии смены;

кассовый чек (бланк строгой отчетности);

кассовый чек коррекции (бланк строгой отчетности коррекции);

отчет о закрытии смены.

Одним из обязательных реквизитов кассового чека, указанных в п. 1 ст. 4.7 Закона N 54-ФЗ, является признак расчета, который имеет четыре значения:

«приход» — указывается при получении средств от покупателя (клиента);

«возврат прихода» — указывается при возврате покупателю (клиенту) средств, полученных от него ранее;

«расход» — указывается при выдаче средств покупателю (клиенту);

«возврат расхода» — указывается при получении средств от покупателя (клиента), выданных ему ранее.

То есть кассовый чек (бланк строгой отчетности) с признаком расчета «возврат прихода» или «возврат расхода» оформляется только в случаях фактического возврата клиенту или получения от клиента денежных средств в кассу (смотрите также письма Минфина России от 12.05.2017 N 03-01-15/28920, от 24.05.2017 N 03-01-15/31944).

Для исправления ошибок, допущенных при оформлении расчетных операций (корректировки расчетов), которые были произведены ранее, пунктом 4 ст. 4.3 Закона N 54-ФЗ предусмотрен фискальный документ «кассовый чек коррекции (бланк строгой отчетности коррекции)» (далее — чек коррекции). То есть в ситуациях, когда денежные средства не выдаются и не принимаются (их остаток в кассе не изменяется), но меняются только фискальные данные, оформляется чек коррекции.

При этом в п. 4 ст. 4.3 Закона N 54-ФЗ указано, что чек коррекции формируется «после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены» (письмо Минфина России от 12.05.2017 N 03-01-15/28914). По нашему мнению, это не означает, что чек коррекции оформляется только в день допущения ошибки. Данная фраза означает, что нельзя корректировать расчеты после формирования отчета о закрытии смены. То есть в день выявления ошибки, требующей внесения изменений в данные, переданные оператором фискальных данных в налоговый орган, пользователь после открытия смены (формирования отчета об открытии смены) может сформировать чек коррекции до закрытия смены*(2).

Дело в том, что в силу п. 1 ст. 4.1 Закона N 54-ФЗ при закрытии смены фискальный накопитель формирует итоговые сведения о суммах расчетов, указанных в кассовых чеках (бланках строгой отчетности) и кассовых чеках коррекции (бланках строгой отчетности коррекции), для формируемых отчетов о закрытии смены. То есть данные из чека коррекции учитываются в отчете о закрытии смены.

Подобным образом рассуждают и специалисты*(3). Приведем также мнение представителя налоговых органов в материале «Когда потребуется чек коррекции ККТ» на сайте http://54fz.ru: «Чек коррекции (или бланк строгой отчетности, БСО коррекции) формируется для корректировки расчетов, произведенных ранее. Открыв смену, пользователь ККТ может пробить чек коррекции за любое время, указав дату (скажем, смена открыта 20 марта, а чек коррекции пробивается за 3 марта)».

Таким образом, в случае ошибочно пробитого чека на онлайн-кассе следует сформировать чек коррекции для корректирования данных, внесенных в фискальный накопитель и переданных в налоговый орган ранее.

При этом чек коррекции должен содержать реквизиты, перечисленные в п. 5 ст. 4.1 Закона N 54-ФЗ.

В соответствии с абзацем двенадцатым п. 4, абзацем шестым п. 5 статьи 4.1 Закона N 54-ФЗ приказом ФНС России от 21.03.2017 N ММВ-7-20/229@ (далее — Приказ) утверждены дополнительные реквизиты фискальных документов и форматы фискальных документов, обязательные к использованию. На официальном сайте ФНС России должны быть размещены методические рекомендации по использованию данного приказа (письмо Минфина России от 16.03.2017 N 03-01-15/15261)*(4).

Пунктом 5 Приказа установлены следующие дополнительные реквизиты чека коррекции (бланка строгой отчетности коррекции) (примечания к ним указаны в п.п. 9 и 36 Приказа):

а) идентификационный номер налогоплательщика — кассира (ИНН лица, уполномоченного пользователем на формирование чека коррекции);

б) тип коррекции (принимает значения «0» — самостоятельно, «1» — по предписанию налогового органа);

в) основание для коррекции (указывается краткое описание коррекции, номер и дата документа — основания коррекции);

г) фискальный признак сообщения для архива (сообщения долговременного хранения, хранящиеся в архиве фискального накопителя).

Кассовый чек коррекции (БСО коррекции) содержит реквизиты, перечень которых приведен в таблице 30 Приказа. В частности, для кассового чека коррекции (БСО коррекции) указывается также реквизит «Признак расчета», который может принимать только одно из двух следующих значений: «1» — приход, «3» — расход (п. 30 Приказа).

Например, в ситуации, когда ошибочно пробит чек с признаком «1» — «приход», необходимо исправить ошибку путем оформления чека коррекции с признаком «3» — «расход» на сумму, указанную в ошибочно сформированном чеке.

При выявлении ошибки при пересчете остатка денежных средств и выявлении расхождения с данными онлайн-кассы необходимо оформить оправдательный документ. Например, в виде справки, составляемой сотрудником, ответственным за ведение и оформление кассовых операций (главным кассиром и т.п.), о выявлении ошибки в проведенных расчетах. Данная справка будет служить документом — основанием для коррекции для кассира-операциониста или иного должностного лица, в обязанности которого входит оформление чека коррекции.

Организация может разработать собственную форму такой справки, содержащей все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Номер и дата из справки указываются в чеке коррекции.

Отметим, что при использовании онлайн-касс пользователи не обязаны (но могут) применять формы первичной документации по учету денежных расчетов с населением при осуществлении операций с применением ККМ (формы КМ-1-КМ-9), утвержденные постановлением Госкомстата России от 25.12.1998 N 132.

В случае ошибки кассира-операциониста, например при завышении суммы чека или ошибочном пробитии чека, пользователи онлайн-касс не обязаны заполнять утвержденные ранее унифицированные формы КМ-1-КМ-9, включая КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

10 августа 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Что касается постановления Госкомстата России от 25.12.1998 N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций», то Минфин России в письме от 04.04.2017 N 03-01-15/19821 разъяснил, что данное постановление не подлежит обязательному применению (смотрите также письма Минфина России от 16.09.2016 N 03-01-15/54413, ФНС России от 26.09.2016 N ЕД-4-20/18059@). При этом ФНС России уточняет, что данные разъяснения касаются организаций и индивидуальных предпринимателей, перешедших на новый порядок применения контрольно-кассовой техники, предусмотренный Законом N 54-ФЗ.

Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденные письмом Минфина России от 30.08.1993 N 104 (далее — Типовые правила), также не подлежат обязательному применению (письмо Минфина России от 01.06.2017 N 03-01-15/34152).

Однако, как и ранее, необходимо оформлять кассовые документы, предусмотренные Указанием N 3210-У:

приходные кассовые ордера 0310001,

расходные кассовые ордера 0310002 и

кассовую книгу 0310004.

*(2) Фискальные документы формируются в электронном виде и передаются автоматически в технические средства оператора фискальных данных (далее — ОФД), и при положительных результатах проверки ими достоверности, технические средства ОФД формируют подтверждение, защищают его фискальным признаком подтверждения и немедленно направляют его в контрольно-кассовую технику (п. 3 ст. 4.3 Закона N 54-ФЗ).

*(3) Смотрите материал: «Применение онлайн-ККТ: как исправить ошибку кассира при помощи чека коррекции», размещенный по адресу: http://kktspb.ru/news/primenenie_onlajn_kkt_kak_ispravit_oshibku_kas si.

*(4) С текстом проекта Методических рекомендаций, описывающего кассовый чек в случае оплаты товара в момент получения предмета расчета, можно ознакомиться на сайте https://forum.nalog.ru/index.php?showtopic=755560

Отметим, что на указанном официальном форуме размещена справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, соответствующей требованиям нового регулирования, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы.

Как исправить пробитый чек ККМ в 1С

Данное решение справедливо для конфигураций 1С 8.3., в которых есть функционал розничной торговли: Розница 2.1/2.2/2.3, УТ 11, БП 3.0, КА 2, ERP 2 и др.

Покажем последовательность действий на примере конфигурации Розница 2.3.1.130, платформа 8.3.13.1690.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Инструкции по настройке и использованию 1С — в нашей специальной рубрике.