Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8»

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения", утвержденные приказом Минфина России от 17.09.2020 № 204н. По желанию компания может применять новые стандарты досрочно. Эксперты 1С рассказывают, как в "1С:Бухгалтерии 8" редакции 3.0 перейти на применение ФСБУ 6/2020 в упрощенном порядке.

Особенности нового стандарта учета основных средств

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения". Новые стандарты обязательны к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. Организация вправе принять решение о применении ФСБУ 6/2020 и ФСБУ 26/2020 ранее указанного срока.

ФСБУ 6/2020 заменяет Положение по бухгалтерскому учету (ПБУ 6/01) "Учет основных средств" (утв. приказом Минфина России от 30.03.2001 № 26н). Положения ФСБУ 6/2020 и ФСБУ 26/2020 в большей степени соответствуют МСФО (IAS) 16 "Основные средства" (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н).

Основные новации утвержденного ФСБУ 6/2020 и отличия от ПБУ 6/01 подробно изложены в информационном сообщении Минфина России от 03.11.2020 № ИС-учет-29.

Помимо ПБУ 6/01, с 01.01.2022 упраздняются методические указания по бухгалтерскому учету основных средств (ОС), утвержденные приказом Минфина России от 13.10.2003 № 91н.

ФСБУ 6/2020 "Основные средства" распространяется на все организации (за исключением организаций бюджетной сферы). Организации, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность (например, субъекты малого предпринимательства, не подпадающие под обязательный аудит), могут не применять ряд положений нового стандарта (п.п. 2, 3 ФСБУ 6/2020).

Понятие и критерии ОС

Согласно пункту 4 ФСБУ 6/2020, объектом основных средств считается актив, характеризующийся одновременно четырьмя признаками:

- Имеет материально-вещественную форму.

- Предназначен для использования организацией в ходе обычной деятельности:

- при производстве и (или) продаже ею продукции (товаров);

- при выполнении работ или оказании услуг;

- для охраны окружающей среды;

- для предоставления за плату во временное пользование;

- для управленческих нужд;

- для использования в деятельности некоммерческой организации (НКО), направленной на достижение целей, ради которых она создана.

- Предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев.

- Способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение НКО целей, ради которых она создана).

Организация может принять решение не применять ФСБУ 6/2020 в отношении активов, отвечающих всем признакам ОС, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. Затраты на приобретение, создание малоценных объектов признаются расходами периода, в котором они понесены. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов (п. 5 ФСБУ 6/2020).

Оценка ОС

При признании в бухгалтерском учете объект ОС оценивается по первоначальной стоимости. Первоначальной стоимостью объекта ОС считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта ОС в бухгалтерском учете (п. 12 ФСБУ 6/2020). После признания объект ОС можно оценивать (п.п. 13-15 ФСБУ 6/2020):

по первоначальной стоимости, когда стоимость ОС и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 6/2020. Например, первоначальная стоимость объекта ОС увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта (п. 24 ФСБУ 6/2020);

по переоцененной стоимости, когда стоимость ОС регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливую стоимость необходимо определять по правилам МСФО (IFRS) 13 "Оценка справедливой стоимости" (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Выбранный способ последующей оценки должен применяться ко всей группе основных средств.

В "1С:Бухгалтерии 8" поддерживается способ оценки ОС после признания по первоначальной стоимости.

Балансовая стоимость объекта основных средств представляет собой его первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020). Таким образом, ФСБУ 6/2020 вводит обязательную проверку основных средств на обесценение, которую следует выполнять по правилам МСФО (IAS) 36 "Обесценение активов" (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н). Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

Организация с упрощенным учетом может отказаться от проверки основных средств на обесценение. В этом случае балансовая стоимость ОС на отчетную дату представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

Изменения в порядке начисления амортизации

ФСБУ 6/2020 устанавливает новые правила начисления амортизации: амортизация по ОС начисляется независимо от результатов деятельности организации в отчетном периоде и приостанавливается, только если ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость (п.п. 29-30 ФСБУ 6/2020). Ликвидационной стоимостью ОС считается величина, которую компания получила бы в случае выбытия объекта по окончании срока полезного использования (СПИ), включая стоимость остающихся материальных ценностей, и за вычетом предполагаемых затрат на выбытие.

Ликвидационная стоимость объекта ОС считается равной нулю, если (п. 31 ФСБУ 6/2020):

не ожидаются поступления от выбытия объекта ОС в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

ожидаемая к поступлению сумма от выбытия ОС не является существенной;

ожидаемая к поступлению сумма от выбытия ОС не может быть определена.

Сумма амортизации объекта ОС за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Начисление амортизации (п. 33 ФСБУ 6/2020):

начинается с момента признания объекта ОС в бухгалтерском учете или (по решению организации) с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете;

прекращается с момента списания объекта ОС с бухгалтерского учета или (по решению организации) с первого числа месяца, следующего за месяцем списания объекта ОС с бухгалтерского учета.

В "1С:Бухгалтерии 8" начисление амортизации выполняется, как и при учете по ПБУ 6/01: начинается с первого числа месяца, следующего за месяцем принятия ОС к учету, и прекращается с первого числа месяца, следующего за месяцем списания объекта ОС.

ФСБУ 6/2020 предусматривает следующие способы начисления амортизации (п.п. 34-36 ФСБУ 6/2020 "Основные средства"):

способ уменьшаемого остатка;

пропорционально количеству продукции (объему работ в натуральном выражении) — по ОС, срок полезного использования которых определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта ОС.

При применении линейного способа стоимость объекта ОС погашается равномерно в течение всего срока полезного использования. Теперь по новому ФСБУ 6/2020 при линейном способе сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока полезного использования данного объекта.

При применении способа уменьшаемого остатка организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период. Используемая формула должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта.

Обратите внимание, что новое определение способа уменьшаемого остатка расширено, и оно не равнозначно прежнему определению, приведенному в ПБУ 6/01. Теперь под это определение подпадают:

прежний способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования. Данный способ также обеспечивает систематическое уменьшение суммы амортизации объекта ОС по мере истечения его срока полезного использования;

множество других способов.

При применении способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении) не допускается определять сумму амортизации на основе выручки от продажи продукции (работ, услуг), производимой с использованием данного основного средства.

В "1С:Бухгалтерии 8" при применении ФСБУ 6/2020 можно использовать имеющиеся способы амортизации:

Способ уменьшаемого остатка;

По сумме чисел лет срока полезного использования;

Пропорционально объему продукции (работ).

При признании объекта ОС в бухгалтерском учете определяются элементы амортизации:

срок полезного использования;

способ начисления амортизации.

Элементы амортизации объекта ОС необходимо проверять на соответствие условиям использования этого объекта в конце каждого отчетного года, а также при наступлении обстоятельств, которые могут привести к изменению элементов амортизации. По результатам проверки при необходимости принимается решение об изменении соответствующих элементов амортизации (п. 37 ФСБУ 6/2020).

Начало применения 6/2020

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

ретроспективно — как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п.п. 49, 50 ФСБУ 6/2020). Именно такой способ перехода на ФСБУ 6/2020 поддерживается в "1С:Бухгалтерии 8" редакции 3.0.

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

Избранный организацией способ раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 6/2020 (п. 52 ФСБУ 6/2020).

Для тех объектов, которые, согласно ФСБУ 6/2020, должны признаваться объектами основных средств, но прежде учитывались в составе других активов, применяется упрощенный порядок перехода.

Балансовую стоимость объектов, которые ранее учитывались в составе ОС, но в соответствии с ФСБУ 6/2020 таковыми не являются, следует единовременно списать на нераспределенную прибыль (п. 49 ФСБУ 6/2020).

Поскольку порядок учета основных средств в бухгалтерском и налоговом учете по-прежнему различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в "1С:Бухгалтерии 8" см. статью Варианты применения ПБУ 18/02 в "1С:Бухгалтерии 8" с 2020 года.

О новых правилах бухгалтерского учета основных средств в соответствии с ФСБУ 6/2020 также см. статьи профессора М.Л. Пятова (СПбГУ): Изменения в правилах бухгалтерского учета основных средств (часть 1) и Изменения в правилах бухгалтерского учета основных средств, часть 2.

Поддержка положений ФСБУ 6/2020 в "1С:Бухгалтерии 8"

В "1С:Бухгалтерии 8" начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

возможность досрочного применения нового стандарта;

новый порядок расчета амортизации;

возможность изменения элементов амортизации ОС;

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

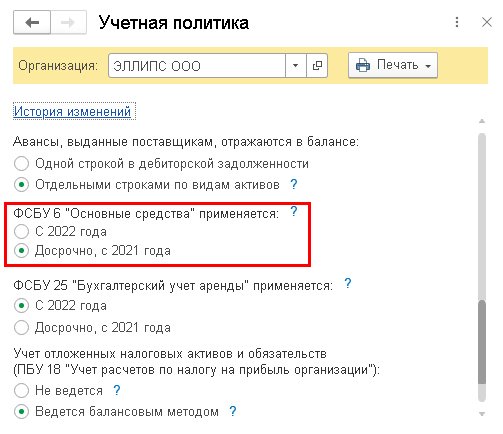

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 "Основные средства" применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

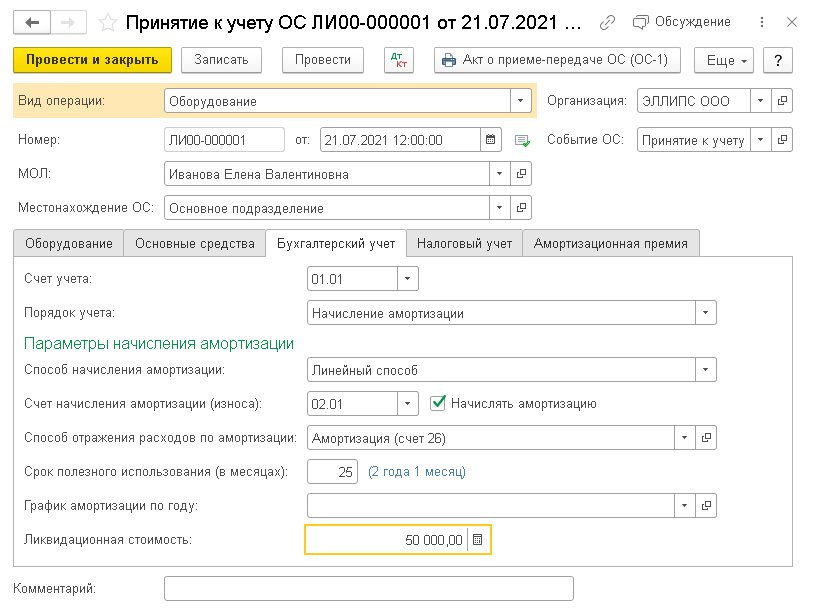

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в "1С:Бухгалтерии 8" редакции 3.0.

Перспективный способ перехода на ФСБУ 6/2020

Организация с упрощенным учетом при переходе на ФСБУ 6/2020 может не пересчитывать балансовую стоимость для "старых" объектов ОС, при этом дальнейший учет всех основных средств необходимо вести по правилам нового стандарта.

Пример 1

Напомним, что по прежним правилам при линейном способе годовая сумма амортизационных отчислений в бухгалтерском учете рассчитывалась исходя из первоначальной стоимости ОС и нормы амортизации. Норма амортизации определяется как величина, обратная сроку полезного использования объекта ОС, выраженная в процентах. Ежемесячные амортизационные отчисления составляют 1/12 годовой суммы (п. 19 ПБУ 6/01).

Таким образом, до 2021 года сумма ежемесячной амортизации станка в бухгалтерском учете составляла 4 800 руб. (240 000 руб. / 50 мес.).

С января 2021 года сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 4 800 руб.: (240 000 руб. — 105 600 руб. — 0 руб.) / 28 мес.

В данном случае сумма амортизации станка остается прежней, хотя ее расчет выполняется уже по другому алгоритму.

По условиям Примера 1 в июле 2021 года организация принимает к учету основное средство с ненулевой ликвидационной стоимостью.

В документе Поступление ОС, который предназначен для одновременного отражения поступления и принятия к учету основных средств, наряду с другими ограничениями нет возможности указать ликвидационную стоимость. Но ее можно указать в документе Изменение элементов амортизации ОС.

Воспользуемся классическим сценарием работы с основными средствами: сначала сформируем документ Поступление (акт, накладная, УПД) с видом операции Оборудование, а затем документ Принятие к учету ОС.

При проведении документа поступления с видом операции Оборудование формируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на сумму затрат на приобретение сервера (200 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму входящего НДС, предъявленного поставщиком при приобретении сервера (40 000 руб.).

Здесь и далее для целей налогового учета одновременно заполняются специальные поля регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет).

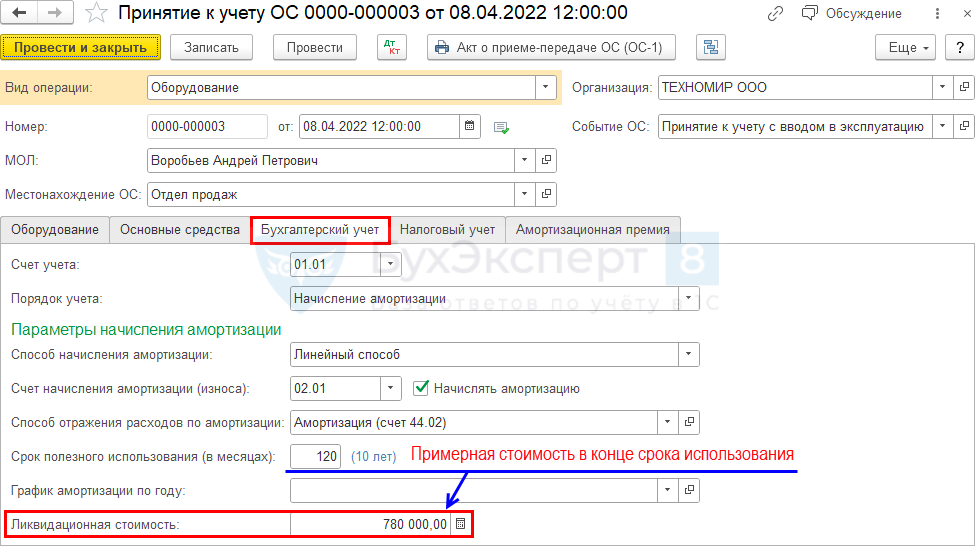

В документе Принятие к учету ОС на закладке Бухгалтерский учет теперь можно указать ликвидационную стоимость (рис. 2).

Рис. 2. Указание ликвидационной стоимости при принятии к учету ОС

При проведении документа формируется бухгалтерская проводка:

Дебет 01.01 Кредит 08.04.1

— на стоимость основного средства (200 000 руб.).

Введенная ликвидационная стоимость сохраняется в регистре Параметры амортизации ОС (бухгалтерский учет). С августа 2021 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца, формируются проводки по начислению амортизации основных средств:

Дебет 26 Кредит 02.01

— на сумму амортизации сервера, которая в бухгалтерском учете составляет 6 000 руб., а в налоговом — 8 000 руб.

Дебет 20.01 Кредит 02.01

— на сумму амортизации фрезерно-гравировального станка, которая в бухгалтерском и налоговом учете составляет 4 800 руб.

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 3).

Рис. 3. Справка-расчет амортизации по правилам ФСБУ 6/2020

Проанализируем расчет амортизации сервера в августе 2021 года:

остаточная стоимость (или балансовая стоимость в терминах ФСБУ 6/2020) — 200 000 руб. (графа 6);

ликвидационная стоимость — 50 000 руб. (графа 7);

оставшийся СПИ — 25 месяцев (графа 9);

сумма амортизации — (200 000 руб. — 50 000 руб.) / 25 мес. = 6 000 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации — величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ). Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации сервера для целей налогообложения прибыли составляет 8 000 руб. (200 000 руб. / 25 мес.).

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа Изменение элементов амортизации ОС.

Упрощенный переход на ФСБУ 6/2020

Теперь рассмотрим, как в "1С:Бухгалтерии 8" редакции 3.0 выполняется автоматический пересчет балансовой стоимости при упрощенном переходе на ФСБУ 6/2020.

Пример 2

Предположим, перед переходом на ФСБУ 6/2020 организация приняла решение изменить элементы амортизации для ряда основных средств.

Для этого потребуется создать документ Изменение элементов амортизации ОС, датированный 31.12.2021. Программа "понимает", что введен документ, датированный концом года, предшествующего 2022 году, то есть году, с которого будет применяться новый стандарт. Поэтому табличная часть документа видоизменяется. Теперь для целей бухгалтерского учета можно изменить:

способ начисления амортизации. Обратите внимание, что переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) не поддерживается;

оставшийся срок полезного использования или объем работ. При этом общий срок полезного использования пересчитывается автоматически;

По кнопке Подбор можно перейти в форму подбора основных средств, для которых следует изменить элементы амортизации. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете). По кнопке Перенести в документ подобранные основные средства переносятся в табличную часть документа Изменение элементов амортизации ОС.

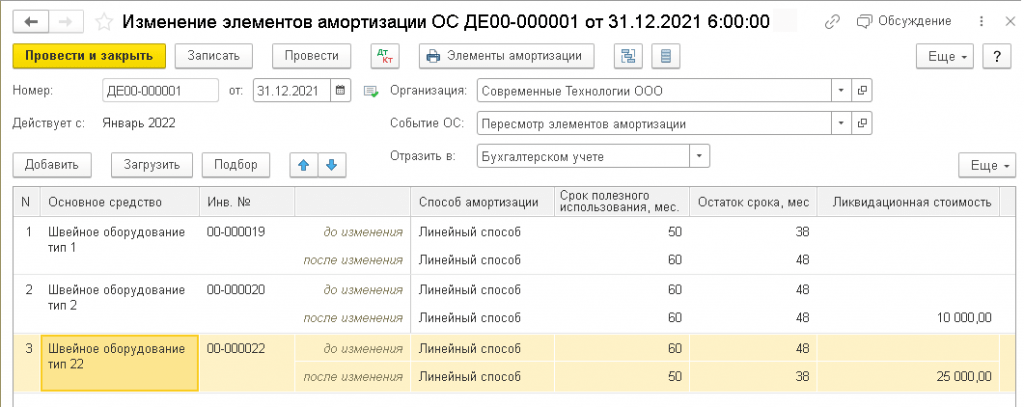

Прежние элементы амортизации автоматически отражаются в строке до изменения. Измененные элементы амортизации следует ввести в строку после изменения (рис. 4).

Рис. 4. Пересмотр элементов амортизации

Например, для основного средства с инвентарным номером "22" до внесения изменений был установлен срок полезного использования 60 месяцев, истекший срок составил 12 месяцев, соответственно, оставшийся — 48 месяцев. Ликвидационная стоимость не определялась.

После внесения изменений оставшийся срок полезного использования сокращен до 38 месяцев, соответственно, общий срок теперь равен 50 месяцев. Ликвидационная стоимость определена в сумме 25 000 руб. Способ амортизации не меняется.

По кнопке Элементы амортизации доступна одноименная печатная форма документа. Полагаем, что данную форму можно использовать в качестве первичного документа при пересмотре элементов амортизации, поскольку в ней содержатся все обязательные реквизиты в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ. Кроме того, ФСБУ 6/2020 не содержит требований составлять отдельный документ на каждое ОС.

При проведении документа Изменение элементов амортизации ОС бухгалтерские проводки не формируются, но вводятся записи в регистры сведений подсистемы учета ОС, в том числе в регистр Параметры амортизации ОС (бухгалтерский учет).

Внесенные изменения будут применяться:

при выполнении регламентной операции Переход на ФСБУ 6, которая появляется в форме обработки Закрытие месяца за декабрь 2021 года;

при начислении амортизации начиная с месяца, следующего за месяцем проведения документа, то есть с января 2022 года.

Регламентная операция Переход на ФСБУ 6 должна выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (по условиям Примера 2 — за 2021 год). Для корректного перехода рекомендуем сначала отменить регламентные операции четвертой группы, следующие за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса). Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции — каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль. При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации. А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

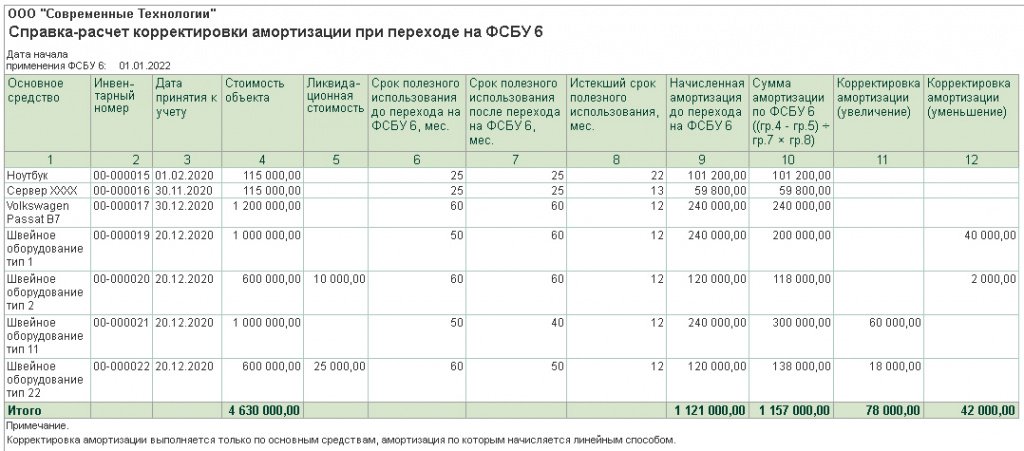

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6 (рис. 5).

Рис. 5. Справка-расчет корректировки амортизации при переходе на ФСБУ 6/2020

Проанализируем расчет корректировки балансовой стоимости для основного средства с инвентарным номером "22":

первоначальная стоимость объекта — 600 000 руб. (графа 4);

ликвидационная стоимость — 25 000 руб. (графа 5);

СПИ после перехода на ФСБУ 6/2020 — 50 мес. (графа 7);

истекший СПИ — 12 месяцев (графа 8);

сумма амортизации по ФСБУ 6/2020 — 138 000 руб. ((600 000 руб. — 25 000 руб.) / 50 мес. х 12 мес.) (графа 10);

начисленная амортизация до перехода компании на ФСБУ 6/2020 — 120 000 руб. (графа 9);

корректировка амортизации в сторону увеличения — 18 000 руб. (138 000 руб. — 120 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Дебет 84.01 Кредит 02.01

— на сумму корректировки амортизации в сторону увеличения. Для ОС с инвентарным номером "22" эта сумма составляет 18 000 руб.;

Дебет 02.01 Кредит 84.01

— на сумму корректировки амортизации в сторону уменьшения.

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

Списание малоценных основных средств

Согласно пункту 5 ФСБУ 6/2020, стоимость основных средств, признанных организацией несущественными в целях бухгалтерского учета, может быть единовременно списана в расходы.

Таким образом, несущественные ОС могут не отражаться в балансе, и тогда по ним не нужно будет начислять амортизацию, ежегодно проверять на обесценение и пересматривать элементы амортизации. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов.

До перехода на ФСБУ 6/2020 объекты с несущественной стоимостью могли учитываться в составе ОС. В соответствии с пунктом 49 ФСБУ 6/2020 балансовую стоимость объектов, которые ранее учитывались в составе ОС, но в соответствии с ФСБУ 6/2020 таковыми не являются, следует единовременно списать на нераспределенную прибыль.

Начиная с версии 3.0.98 в "1С:Бухгалтерии 8" автоматизировано списание стоимости несущественных основных средств при переходе на ФСБУ 6/2020. Для этой цели в разделе ОС и НМА появился новый документ Перевод ОС в малоценное оборудование. При проведении этого документа несущественные ОС не просто списываются, а переводятся в категорию малоценного оборудования, поэтому сохраняется возможность контроля их наличия. Документ имеет ограничения: перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете, то есть первоначальная стоимость которых в соответствии со статьей 257 НК РФ не превышает 100 000 руб. Перевод ОС в малоценное оборудование может выполняться и после перехода на ФСБУ 6/2020, например, при пересмотре стоимостного лимита, применяемого организацией в бухучете для признания ОС несущественными.

Пример 3

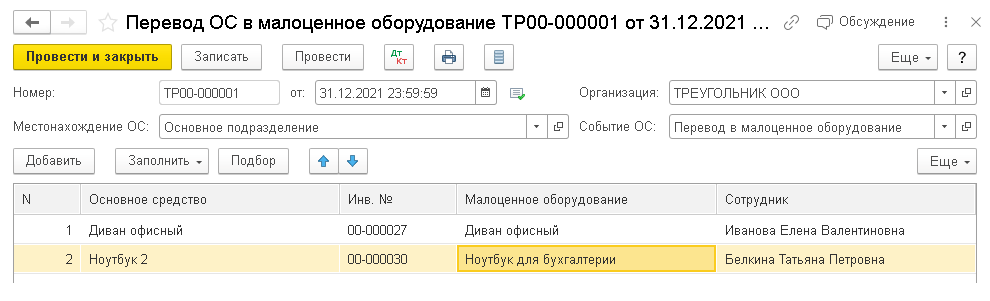

Для списания стоимости несущественных ОС на нераспределенную прибыль следует создать документ Перевод ОС в малоценное оборудование, датированный 31.12.2021. В шапке документа необходимо указать местонахождение списываемых ОС.

Таким образом, документ Перевод ОС в малоценное оборудование следует создавать отдельно для каждого подразделения, где числятся несущественные ОС.

По кнопке Подбор можно перейти в форму подбора основных средств, которые планируется перевести в малоценное оборудование. Подбор ОС выполняется для указанного местонахождения. В форме подбора выводится наименование и первоначальная стоимость ОС. Объекты с первоначальной стоимостью, не превышающей установленный организацией лимит, следует выбрать, кликнув по ним мышью. По кнопке Перенести в документ подобранные основные средства переносятся в табличную часть документа Перевод ОС в малоценное оборудование (рис. 6).

Рис. 6. Перевод ОС в малоценное оборудование

Напомним, что для учета основных средств используется справочник Основные средства. А для учета малоценного оборудования — справочник Номенклатура. При переводе ОС в малоценное оборудование карточка номенклатуры подбирается из справочника автоматически, также может быть создана вручную пользователем. Если карточка номенклатуры не была подобрана автоматически или создана вручную, она создается автоматически при проведении документа.

Сведения о сотруднике, ответственном за хранение малоценного объекта, автоматически заполняются сведениями о материально ответственном лице (МОЛ), указанном ранее в документах Принятие к учету ОС или Поступление ОС.

Карточку номенклатуры и сведения о сотруднике можно поменять вручную.

При проведении документа Перевод ОС в малоценное оборудование по каждому списываемому несущественному объекту формируются бухгалтерские проводки:

Дебет 26 (20.01, 44) Кредит 02.01

— на сумму амортизации ОС за последний месяц;

Дебет 02.01 Кредит 01.09

— на сумму накопленной амортизации ОС;

Дебет 01.09 Кредит 01.01

— на первоначальную стоимость ОС;

Дебет 84.01 Кредит 01.09

— на остаточную стоимость ОС;

— на первоначальную стоимость ОС.

Таким образом, несущественные ОС списываются, при этом в качестве малоценного оборудования учитываются за балансом в оценке, соответствующей первоначальной стоимости ОС. Малоценное оборудование закреплено за сотрудником, указанным в документе Перевод ОС в малоценное оборудование.

По кнопке Печать доступна печатная форма Перевод ОС в малоценное оборудование, где для каждого списываемого несущественного ОС выводится:

его наименование и инвентарный номер;

соответствующее ему малоценное оборудование и сотрудник, за которым оно закреплено;

стоимость малоценного оборудования в оценке, соответствующей первоначальной стоимости ОС.

В какой момент следует проводить документ Перевод ОС в малоценное оборудование?

Порядок списания малоценных ОС и порядок корректировки амортизации при переходе на ФСБУ 6/2020 установлен одним и тем же пунктом 49 указанного стандарта.

Полагаем, что в программе порядок действий в обоих случаях также должен быть единообразен. Документ Перевод ОС в малоценное оборудование и регламентная операция Переход на ФСБУ 6 должны выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (по условиям Примера 3 — за 2021 год). После сохранения отчетности следует вернуться в форму обработки Закрытие месяца за декабрь 2021 года и выполнить все операции по переходу на ФСБУ 6/2020, для чего:

отменить регламентную операцию Амортизация и износ основных средств, поскольку амортизация несущественных ОС будет начислена в момент их списания;

провести документ Перевод ОС в малоценное оборудование для списания малоценных ОС на счет 84 "Нераспределенная прибыль (непокрытый убыток)";

заново выполнить закрытие месяца, начиная с операции Амортизация и износ основных средств, в том числе выполнить операцию Переход на ФСБУ 6 для корректировки амортизации с отнесением разницы на 84 счет.

Указанная последовательность действий может быть упрощена в следующих версиях программы.

Ликвидационная стоимость по ФСБУ 6/2020 в 1С с 01.01.2022

Основные изменения в текущем учете ОС по ФСБУ 6/2020 связаны с новым порядком начисления амортизации. С 2022 года к ней добавляется новый элемент — ликвидационная стоимость.

Дата публикации: 29.12.2021

Основные изменения в текущем учете ОС по ФСБУ 6/2020 связаны с новым порядком начисления амортизации. С 2022 года к ней добавляется новый элемент — ликвидационная стоимость.

Ликвидационная стоимость ОС — величина, которую можно получить при выбытии объекта ОС по завершении планируемого срока его использования. ЛС определяется для объекта в том состоянии, в каком он будет к концу срока использования. В ЛС учитываются все возможные поступления, включая материальные ценности, которые могут быть получены при выбытии объекта. Из ЛС вычитаются затраты, которые могут быть понесены при осуществлении выбытия.

Пример:

Транспортная компания раз в 10 лет обновляет парк машин. На балансе числится автомобиль «Газель», который прослужил 7 лет. В планах компании через 3 года купить новый автомобиль с аналогичными характеристиками, а имеющийся сегодня продать. По сведениям компании «Газель» в нормальном техническом состоянии и б/у в течение 10 лет можно продать за 350 000 рублей. расходы на приведение машины в состояние. пригодное для быстрой продажи. составят 50 000 рублей.

Ликвидационная стоимость объекта = 350 000 — 50 000 = 300 000.

Правила расчета амортизации с ликвидационной стоимостью

ЛС не амортизируется. Величина, которая будет списана через амортизацию, определяется как:

Балансовая стоимость — Ликвидационная стоимость

Сумма амортизации объекта ОС за период определяется всегда таким образом, чтобы к концу амортизации балансовая стоимость этого объекта стала равной его ЛС (п. 32 ФСБУ 6/2020).

Когда ЛС ОС становится равной или превышает его балансовую стоимость, начисление амортизации по ОС приостанавливается. Если впоследствии ЛС этого же объекта становится опять меньше его балансовой стоимости, начисление амортизации по нему возобновляется (п. 30 ФСБУ 6/2020).

из этого следует, что все элементы амортизации требуется пересматривать. Стандартно это нужно делать раз в год, перед составлением отчетности. Но если имеются явные признаки того, что параметры, по которым определены текущие элементы амортизации, включая ЛС, изменились — пересматривать их нужно, не дожидаясь конца года.

Как же в 1С отразить ликвидационную стоимость и перейти на автоматический расчет амортизации по ФСБУ 6/2020?

В первую очередь нужно убедиться, что в вашей 1С уже есть нужный функционал. Сделать это можно в настройках учетной политики.

Там имеется переключатель: применять ФСБУ 6/2020 с 2021 года или с 2022.

После принятия решения о пересмотре элементов амортизации объекта ОС на соответствие условиям использования, нужно внести эти данные в программу. Допустим, было принято решение оставить линейный способ начисления амортизации, срок полезного использования и установить ликвидационную стоимость объекта.

Для внесения изменений в 1С предназначен документ Изменение элементов амортизации ОС (раньше назывался Изменение параметров амортизации ОС). Для перехода на ФСБУ 6/2020 с 01.01.2022 его нужно сформировать в конце 2021 года.

Табличную часть документа удобно заполнить с помощью кнопки «Подбор».

Каждая строка табличной части по объекту ОС содержит две подстроки: до изменения и после изменения.

Обе подстроки заполняются одинаково текущими элементами амортизации (способ амортизации, СПИ). Графа Ликвидационная стоимость будет пустой, так как ранее (до ФСБУ 6/2020) такого параметра амортизации не было.

Графы «после» подлежат ручной корректировке. В данном случае нам необходимо внести установленную для выбранного объекта ОС ликвидационную стоимость.

При проведении документ сделает записи в регистр сведений События ОС и в регистр сведений Параметры амортизации ОС (бухгалтерский учет), где в программе хранятся элементы амортизации основных средств.

В случае обязательного перехода на ФСБУ 6/2020 с 2022 года пересчет балансовой стоимости включен в регламентную операцию Закрытие месяца. Делать его вручную нет необходимости. Расчет по-новому пойдет автоматически.

Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить? В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

— Ретроспективно — самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

— В особом порядке — пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

— Перспективно — в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость — это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» — «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить? В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

— Ретроспективно — самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

— В особом порядке — пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

— Перспективно — в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 2. Перевести часть ОС в малоценное оборудование, если они не соответствуют критериям, или списать, если они не способны приносить экономической выгоды .

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость — это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» — «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

ФСБУ 6/2020 «Основные средства» — ликвидационная стоимость в 1С

ФСБУ 6/2020 «Основные средства» с 2022 года обязывает устанавливать ликвидационную стоимость по объектам ОС. Расскажем, как определить ликвидационную стоимость, где ее отразить в 1С и как она влияет на расчет налога на имущество.

Ликвидационная стоимость по ФСБУ 6

Определение ликвидационной стоимости

Ликвидационная стоимость ОС по ФСБУ 6/2020 (С ликв.) — это оценочная (предполагаемая) сумма, которая может быть получена от выбытия ОС (включая стоимость матценностей от выбытия) после вычета предполагаемых затрат на выбытие в конце его работы.

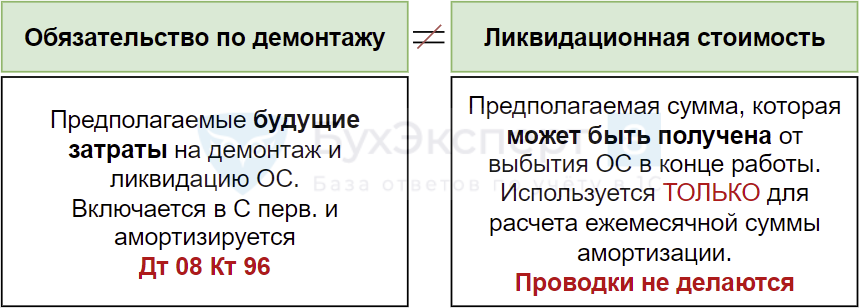

Ликвидационная стоимость ОС используется только для расчета ежемесячной суммы амортизации. Проводки по ней не формируются. (п. 30 ФСБУ 6/2020).

Не следует путать понятия Обязательство по демонтажу и Ликвидационная стоимость.

Определение ликвидационной стоимости — оценочное значение. Данные могут быть взяты из различных источников, например, с сайтов продаж (Avito и др.). Подробнее Ликвидационная стоимость автомобиля по ФСБУ 6.

Когда ликвидационная стоимость равна нулю

С ликв. может быть нулевой, если (п. 31 ФСБУ 6/2020):

- не ожидается поступлений от выбытия ОС в конце СПИ, в т. ч. от продажи матценностей, остающихся от выбытия;

- ожидаемая сумма от выбытия ОС несущественна, в УП установить критерий существенности;

- ожидаемая сумма не может быть определена:

- нет активного рынка по продаже объекта;

- объект впервые появился на рынке, уникальный объект, нет аналогов на рынке.

Ликвидационная стоимость автомобиля по ФСБУ 6

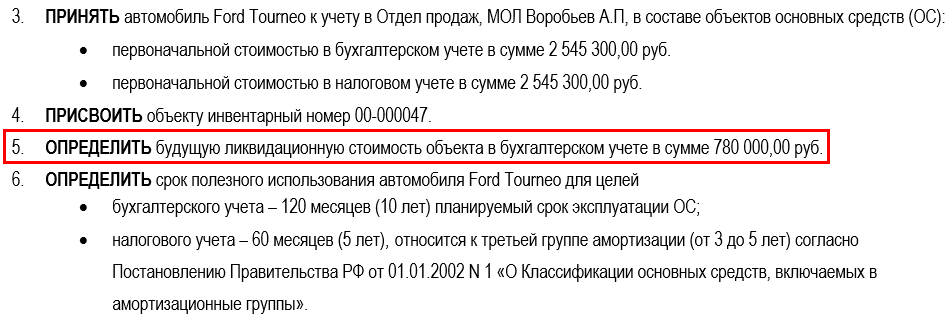

08 апреля 2020 приобретен автомобиль Ford Tourneo. Автомобиль планируется использовать в течение 10 лет, а далее продать.

Для определения ликвидационной стоимости по ФСБУ 6/2020 проанализированы специализированные сайты продаж автотранспорта на примерную стоимость продажи автомобиля Ford Tourneo возрастом 10 лет.

Ликвидационная стоимость установлена 780 000 руб.

Где отразить ликвидационную стоимость в 1С

Если ликвидационная стоимость:

-

равна нулю, то для принятия ОС к учету используется любой из документов:

- изменение С ликв. влияет на расчет амортизации в будущем, за предыдущие периоды она не корректируется (п. 37 ФСБУ 6/2020, п. 2 ПБУ 21/2008).

-

; ;

-

.

В документе Поступление (акт, накладная, УПД) вид операции Основные средства нельзя установить ликвидационную стоимость: в нем она равна нулю.

Изменение ликвидационной стоимости

Ликвидационную стоимость необходимо проверять в конце каждого года — она может поменяться. Корректировки С ликв. отражаются как изменение оценочных значений — перспективно:

Влияние ликвидационной стоимости на расчет налога на имущество

При расчете остаточной стоимости для исчисления налога на имущество ликвидационная стоимость НЕ учитывается (Письмо Минфина от 22.12.2020 N 03-05-05-01/112530).

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.С 2022 года обязательно применение нового стандарта ФСБУ 6/2020 «Основные..У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(4 оценок, среднее: 3,75 из 5)

Обсуждение (1)

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.