Если отпуск с 1 числа какой месяц начисления в 1с зуп

Дата публикации 21.07.2021

По ТК РФ оплата отпуска производится не позднее чем за 3 дня до его начала. Если сотрудник уходит в отпуск с первого числа месяца, то на момент расчета отпускных последний месяц расчетного периода не отработан им полностью. Поэтому после начисления зарплаты за соответствующий месяц необходимо сделать перерасчет отпускных с учетом отработанного месяца.

О том, как в программе «1С:Зарплата и управление персоналом 8» (ред. 3) рассчитать такой отпуск, читайте в актуализированной статье справочника «Кадровый учет и расчеты с персоналом в программах 1С»:

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Учет отпусков в 1С:ЗУП 8 ред.3

Порядок расчета и выплаты отпускных, исчисления и уплаты НДФЛ и страховых взносов, учета расходов на оплату отпуска отличается от порядка, установленного для заработной платы. На расчет отпускных влияет, например, болезнь сотрудника, отмена отпуска в связи с производственной необходимостью, индексация заработка или выплаченная работнику премия. Эксперты 1С рассматривают особенности бухгалтерского и налогового учета отпускных и отражения в отчете 6-НДФЛ и в расчете по страховым взносам на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Отпуск: бухгалтерский и налоговый учет

На время ежегодного отпуска за сотрудником сохраняется рабочее место и средний заработок в соответствии со статьей 114 ТК РФ. Правила расчета среднего заработка закреплены в статье 139 ТК РФ, а отдельные особенности исчисления утверждены постановлением Правительства РФ от 24.12.2007 № 922.

Вид оплаты — сохраняемый средний заработок на период отпуска или, иначе говоря, оплата отпуска, отпускные — имеет много особенностей:

- Оплата отпуска отличается от заработной платы тем, что фактически в это время работник свободен от исполнения трудовых обязанностей. Соответственно, дата фактического получения дохода в виде оплаты отпуска определяется по НК РФ не последним днем месяца (как для оплаты труда), а как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п.1 ст. 223 НК РФ).

- Определение срока перечисления НДФЛ с суммы отпускных отличается от общего правила перечисления налога — не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). По доходам в виде оплаты отпуска обязанность по перечислению удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.

- При исчислении страховых взносов сумма отпускных включается в облагаемую базу в том месяце, в котором отпускные начисляются вне зависимости от периода отпуска и даты выплаты (п. 1 ст. 421 НК РФ).

- Выплата сумм отпускных производится до фактического наступления отпуска. Отпускные нужно выплачивать не позднее 3 дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение этого требования влечет административную ответственность (ч. 1 ст. 5.27 КоАП РФ).

- Расходы на оплату отпуска относятся непосредственно к периоду отпуска. В бухгалтерском учете в соответствии с пунктом 18 ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени их начисления и фактической выплаты.

- Аналогично и в налоговом учете согласно пункту 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Среди прочих особенностей отпускных следует учитывать, что их начисление может производиться до расчета зарплаты, за месяц, когда еще неизвестен полный доход сотрудника, входящий в расчетную базу среднего заработка. Не ясно, будет ли месяц отработан сотрудником полностью и сохранится ли у него право на налоговые вычеты по окончании месяца.

Вдобавок отпуск, будучи уже оплаченным, может не состояться (например, в связи с производственной необходимостью). На сроки уже наступившего отпуска может повлиять болезнь, а индексация заработка или начисленные премии приводят к перерасчету суммы отпускных.

Эти отличия обуславливают особенности отражения оплаты отпуска в отчетности.

Отпускные в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим на примерах некоторые особенности отражения сумм начисленных отпускных, НДФЛ и страховых взносов в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Пример 1

У сотрудника период отпуска с 01.04.2019 по 28.04.2019. Отпускные начислены и выплачены 26.03.2019.

В документе Отпуск начислена оплата отпускных по среднему в размере 9 556,40 руб. и НДФЛ 1 242 руб. При этом сумма начислений за март еще не учтена, и известно, что отпуск в дальнейшем подлежит перерасчету. При выплате отпускных 26.03.2019 НДФЛ удержан, срок его перечисления — 31.03.2019. Календарная особенность I квартала 2019 года состоит в том, что 31 марта приходится на воскресенье, следовательно, днем окончания срока перечисления налога считается ближайший следующий за ним рабочий день — 01.04.2019 (п. 7 ст. 6.1 НК РФ).

Это означает, что в Раздел 2 отчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за I квартал 2019 года сумма начисленных отпускных и НДФЛ не попадут, а отразятся в отчете за полугодие 2019 года. В базу расчета страховых взносов отпускные включатся при расчете зарплаты за март 2019 года в документе Начисление зарплаты и взносов.

Отпускные и начисленные страховые взносы отражаются в отчете Расчет по страховым взносам (утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@) за I квартал 2019 года.

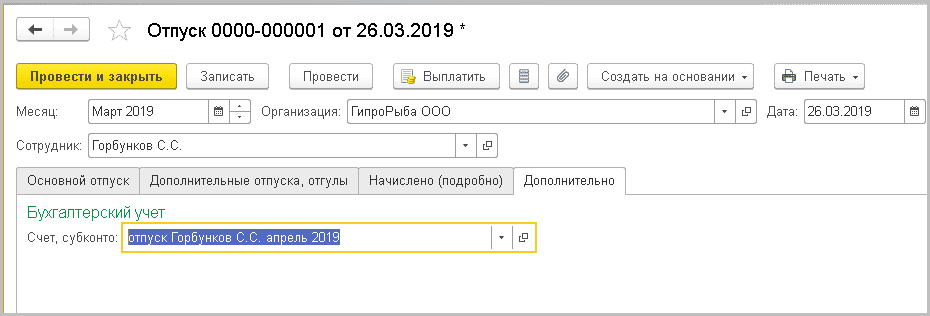

Для соблюдения законодательных норм отражения отпускных в бухгалтерском и налоговом учете необходимо в марте учесть отпускные и взносы с них, исчисленные в составе расходов будущих периодов. Для этого в документе Отпуск, на закладке Дополнительно для отпускных предусмотрена возможность указания способа отражения в поле Счет, субконто (рис. 1).

Рис. 1. Способ отражения в учете оплаты отпуска

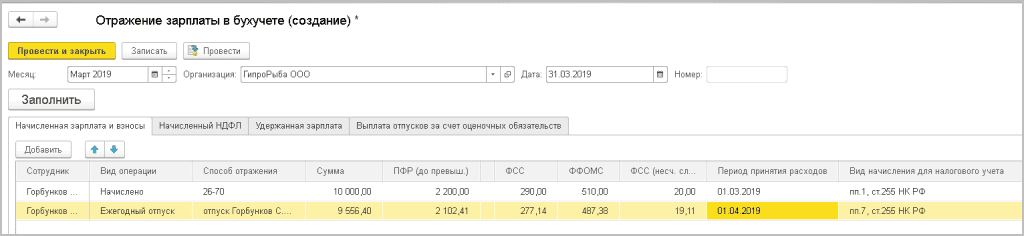

Указанный в документе способ отражения отпускных отображается в документе Отражение зарплаты в бухучете за март 2019 года (рис. 2).

Рис. 2. Отражение отпускных в бухучете

При этом Период принятия расходов для сумм Ежегодного отпуска и страховых взносов, начисленных на него, устанавливается 01.04.2019. Вид начисления для налогового учета (п. 7 ст. 255 НК РФ) устанавливается в соответствии с указанным в настройке вида начисления Отпуск основной на закладке Налоги, взносы, бухучет.

В результате синхронизации с программой «1С:Бухгалтерия 8» редакции 3.0 суммы отпускных и исчисленных взносов будут отражены соответствующими проводками в дебет счета 97.01 «Расходы на оплату труда будущих периодов».

Пример 2

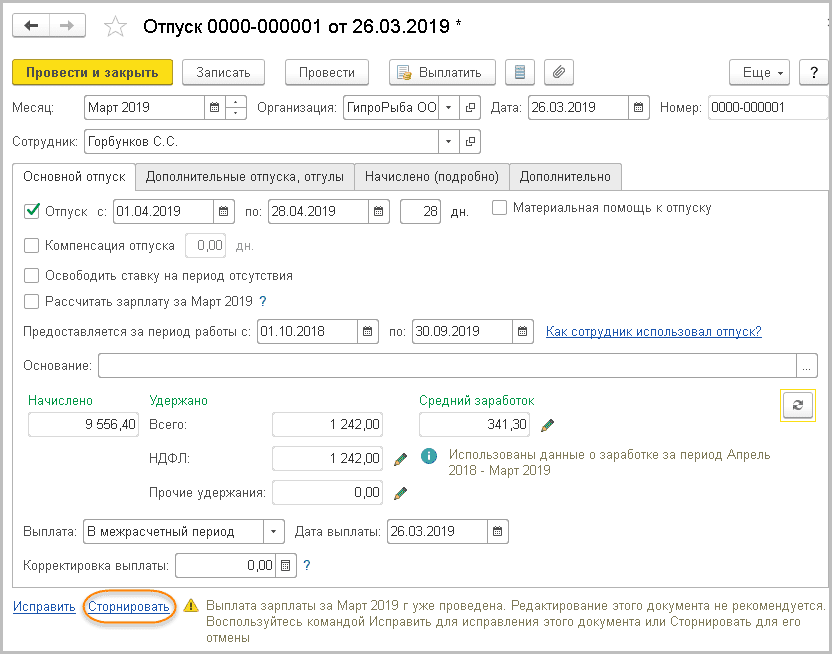

В продолжение Примера 1 отпуск сотрудника с 01.04.2019 по 28.04.2019 был отменен 01.04.2019 в связи с производственной необходимостью. Соответственно, нет оснований для начисления и выплаты 26.03.2019 отпускных.

Так как выплата отпускных уже произведена, то редактировать и отменять проведение документа Отпуск нельзя. Для отмены отпуска предназначена команда Сторнировать в документе, начислившем отпуск (рис. 3).

Рис. 3. Отмена начисленного отпуска

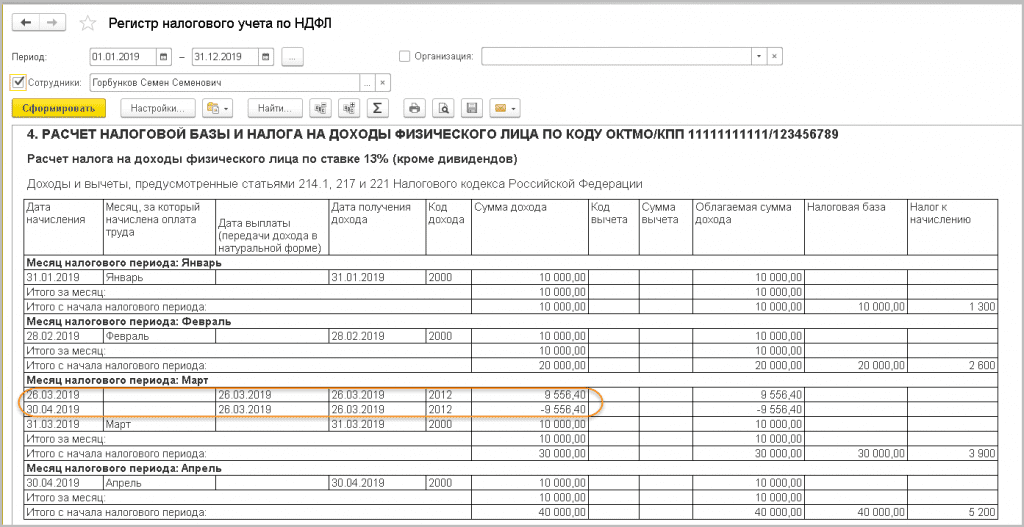

В результате проведения документа Сторно в Регистре налогового учета по НДФЛ код дохода устанавливается «2012», и начисленная в марте сумма 9 556,40 руб. по этому коду отражается в апреле со знаком «минус» (рис. 4).

Рис. 4. Регистр налогового учета по НДФЛ

При начислении зарплаты оплата по окладу за апрель будет начислена в полном объеме, и в справке 2-НДФЛ не отразится факт начисления и отмены отпуска. Дохода с кодом «2012» в справке 2-НДФЛ не будет зарегистрировано ни в марте — с плюсом, ни в апреле — с минусом.

Однако совершенный факт выплаты отпускных уже нельзя отменить. А значит, блок, отражающий 26.03.2019 эту выплату в сумме 9 558,40 руб., удержание налога в сумме 1 242 руб. и срок его перечисления 01.04.2019 останутся неизменными в Разделе 2 отчета 6-НДФЛ за полугодие 2019 года.

Пример 3

В продолжение Примера 1 сотруднику в марте 2019 года была выплачена премия, которая увеличила размер среднего заработка. Начисленные и выплаченные 26.03.2019 отпускные после расчета заработной платы за март следует пересчитать.

Для пересчета отпускных предназначена команда Исправить в документе, начислившем отпуск. В новом исправляющем документе Отпуск, проводимом в апреле, сторнируется ранее начисленная сумма отпускных 9 558,40 руб., выплаченная 26.03.2019, и рассчитывается вновь с учетом всех начислений за март — 15 927,24 руб. НДФЛ в размере 829 руб. просто доначисляется и удерживается при выплате сотруднику начисленной разницы отпускных. В форме 2-НДФЛ за 2019 год в марте отражается доход с кодом «2012» в размере 9 558,40 руб. и в апреле — доход с кодом «2012» в размере 6 368,84 руб. (15 927,24 руб. — 9 558,40 руб.). Доплата производится после ее начисления — 05.04.2019. Если работодатель производит доплату, то датой получения дохода в целях уплаты НДФЛ будет дата фактической выплаты (пп. 1 п. 1 ст. 223 НК РФ). Срок перечисления НДФЛ в бюджет — 30.04.2019 (п. 4 ст. 226 НК РФ, письмо УФНС России по г. Москве от 12.03.2018 № 20-15/049940).

В отчете 6-НДФЛ за полугодие 2019 года начисленные и доначисленные отпускные будут представлены в Разделе 2 двумя блоками по строкам (см. таблицы 1, 2):

Отпуск со следующего месяца — как учесть зарплату текущего месяца при расчете отпускных?

Отпуск начинается в следующем месяце, но отпускные нужно выплатить до конца текущего месяца. При расчете отпускных средний заработок не учитывает зарплату текущего месяца. Если ввести предварительный документ Начисление зарплаты и взносов и провести его, то сумма отпускных считается верно, но НДФЛ в документе Отпуске начинает рассчитываться неправильно.

Что делать?

По сути, это пользовательская ошибка — типовой алгоритм работы в ЗУП 3.1 предполагает, что документ Начисление зарплаты и взносов должен всегда вводиться последним — Ошибка при расчете НДФЛ в межрасчетных документах в ЗУП 3.1. При этом отпускные можно:

- выплатить без учета зарплаты текущего месяца, а после начисления зарплаты, пересчитать их в следующем месяце в документе-исправлении Отпуск

- рассчитать зарплату текущего месяца сразу в документе Отпуск . Тогда сумма отпускных рассчитается с учетом зарплаты текущего месяца, но потребуется вместе с отпускными выплатить и зарплату

Если же необходимо сразу учесть зарплату текущего месяца при расчете отпускных и при этом не выплачивать ее вместе с отпускными, можно обойти типовой алгоритм. Для этого создадим предварительный документ Начисление зарплаты и взносов и временно укажем в нем плановую дату выплаты, равную дате выплаты отпускных. После этого НДФЛ в документе Отпуск начнет считаться правильно, даже если проведен документ Начисление зарплаты и взносов .

Способ обхода работает некорректно, если у сотрудников есть стандартные вычеты, предоставленные в аванс — при расчете НДФЛ с отпускных вычеты будут предоставлены повторно. Затем при окончательном расчете НДФЛ с зарплаты ситуация выровняется, лишние вычеты будут сторнированы, но на момент выплаты отпускных сумма НДФЛ все же будет определена неверно.

После расчета и выплаты отпускных и перед окончательным расчетом зарплаты важно не забыть вернуть в документе Начисление зарплаты и взносов корректную Планируемую дату выплаты . Она должна соответствовать фактической дате выплаты зарплаты за вторую половину месяца.

Разберем ситуацию на примере.

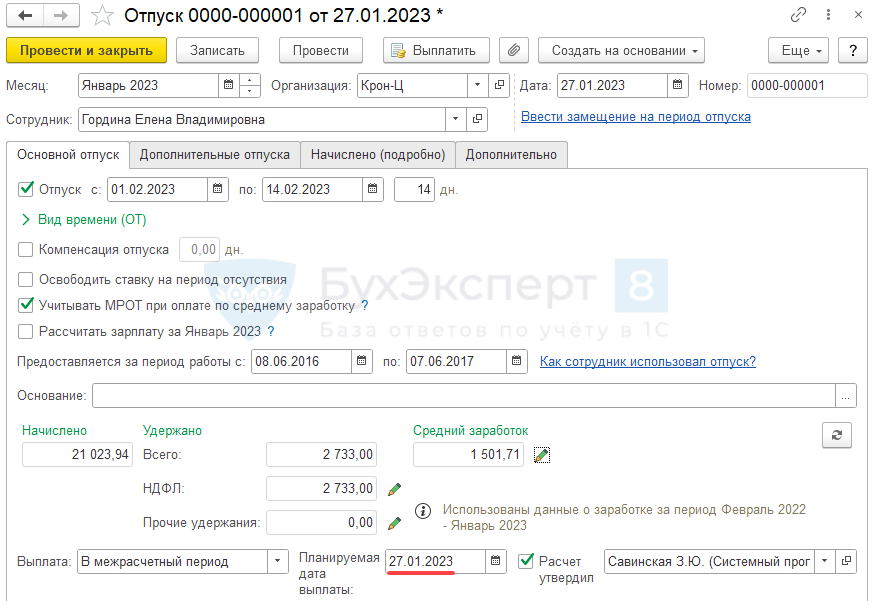

Гординой Е.В. предоставлен ежегодный отпуск с 01.02.2023 г. по 14.02.2023 г. Планируемая дата выплаты отпускных 27.01.2023 г.

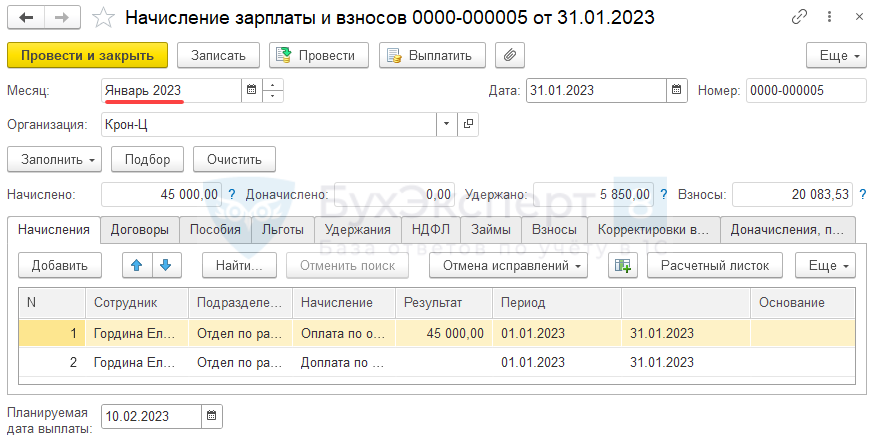

При расчете отпускных должна быть учтена зарплата за январь. Для этих целей был создан и проведен предварительный документ Начисление зарплаты и взносов за январь.

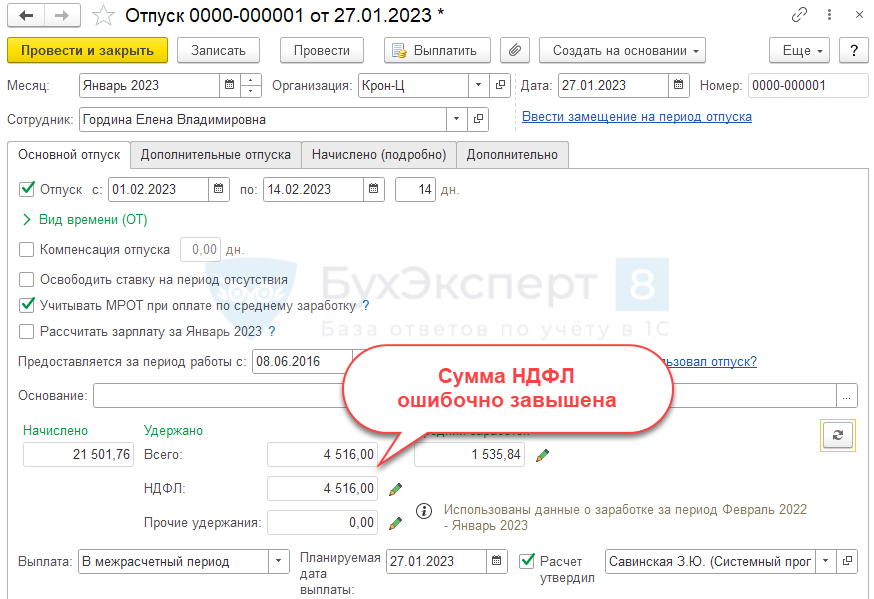

При попытке пересчитать документ Отпуск , сумма отпускных пересчитывается верно. Но сумма НДФЛ определяется неправильно – она завышена на сумму налога с аванса за январь.

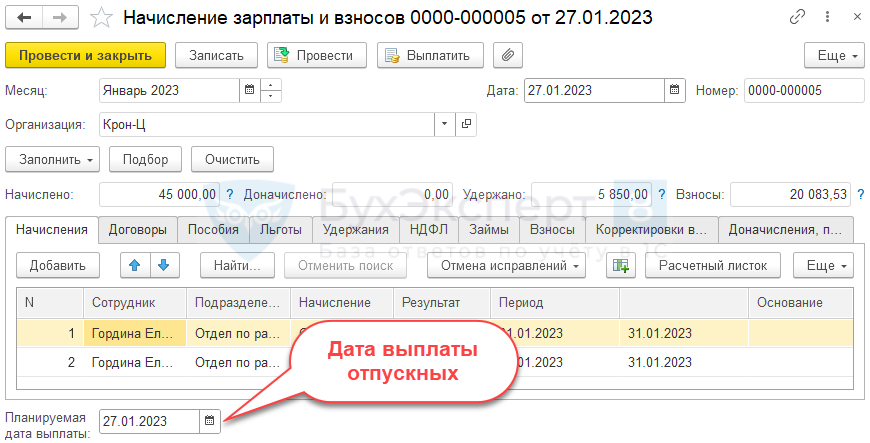

Для решения проблемы в предварительном Начислении зарплаты и взносов за январь укажем Планируемую дату выплаты , равную дате выплаты отпускных (27.01.2023 г.). Пересчитаем и перепроведем документ.

Пресчитаем Отпуск , НДФЛ в документе рассчитался корректно: 21 501,76 * 13% = 2 795 руб.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Отпуск с 1 числа месяца в 1С: Зарплата и управление персоналом 8 редакции 3.1

Ситуация, когда сотрудник уходит в отпуск с 1 числа месяца, достаточно часто вызывает вопросы у наших клиентов и читателей: отпускные необходимо выплатить за 3 дня до начала отпуска, предыдущий месяц еще не полностью отработан, и заработная плата не начислена, но этот месяц должен быть включен в расчет среднего. Раньше я советовала своим клиентам просто пересчитать документ начисления отпуска после окончательного расчета зарплаты за предыдущий месяц, но с появлением 6-НДФЛ ситуация немного изменилась.

Рассмотрим пример в программе 1С: Зарплата и управление персоналом 8 редакции 3.1. Для начисления отпускных переходим на вкладку «Зарплата» и выбираем пункт «Отпуска».

Добавляем новый документ и внимательно заполняем все поля. Отпуск начинается с 1 октября, дата выплаты – 28 сентября, в качестве месяца начисления выбираем сентябрь.

Если мы посмотрим расчет среднего заработка, то увидим, что заработная плата за сентябрь в него не вошла.

Отпускные мы выплачиваем сотруднику в той сумме, которую рассчитали по данному документу, затем начисляем и выплачиваем зарплату за сентябрь.

После того, как появились данные о заработной плате за сентябрь, отпускные нужно пересчитать. До 2016 года можно было просто зайти в созданный ранее документ, рассчитать его заново и доплатить сотруднику разницу в суммах в случае увеличения среднего заработка. Но с приходом 6-НДФЛ ситуация изменилась: теперь мы исчисляем и уплачиваем НДФЛ в разрезе дат получения дохода, налог с отпускных был рассчитан на дату 28 сентября, затем был удержан и перечислен в бюджет, поэтому теперь этот НДФЛ пересчитывать нежелательно. Если сумма отпускных увеличится, и это изменение отразится той же датой получения дохода, то окажется, что налог в бюджет мы недоплатили, поэтому нам необходимо действовать по-другому. Снова открываем документ начисления отпуска и обращаем внимание на нижний левый угол формы.

В том случае, если заработная плата за предыдущий месяц рассчитана и выплачена, в документе появляется ссылка «Исправить» и предупреждающая надпись о том, что вносить изменения в существующий документ не рекомендуется. А вот команда «Исправить» как раз подойдет для нашей цели. При нажатии на ссылку создается новый документ, в котором осуществляется перерасчет суммы отпускных, при этом предыдущая сумма сторнируется и начисляется новая, с учетом последнего расчета заработной платы.

В нашем случае средний заработок увеличился, разницу в суммах отпускных мы сотруднику оперативно выплачиваем, при этом датой получения дохода, которая отразится в 6-НДФЛ, уже будет являться другое число – 5 октября.