Документы выпуска без плановых цен в 1с как исправить

Дата публикации 07.11.2019

Использован релиз 3.0.73

Выпуск готовой продукции (работ, услуг) по плановым ценам отражается в программе документами «Отчет производства за смену» или «Оказание производственных услуг». При заполнении табличной части этих документов выбирается номенклатура готовой продукции (работ, услуг), а плановая цена проставляется автоматически.

Для автоматической подставки в документы "Отчет производства за смену" или "Оказание производственных услуг" плановой цены продукции (работ, услуг) установите тип плановых цен и плановые цены номенклатуры:

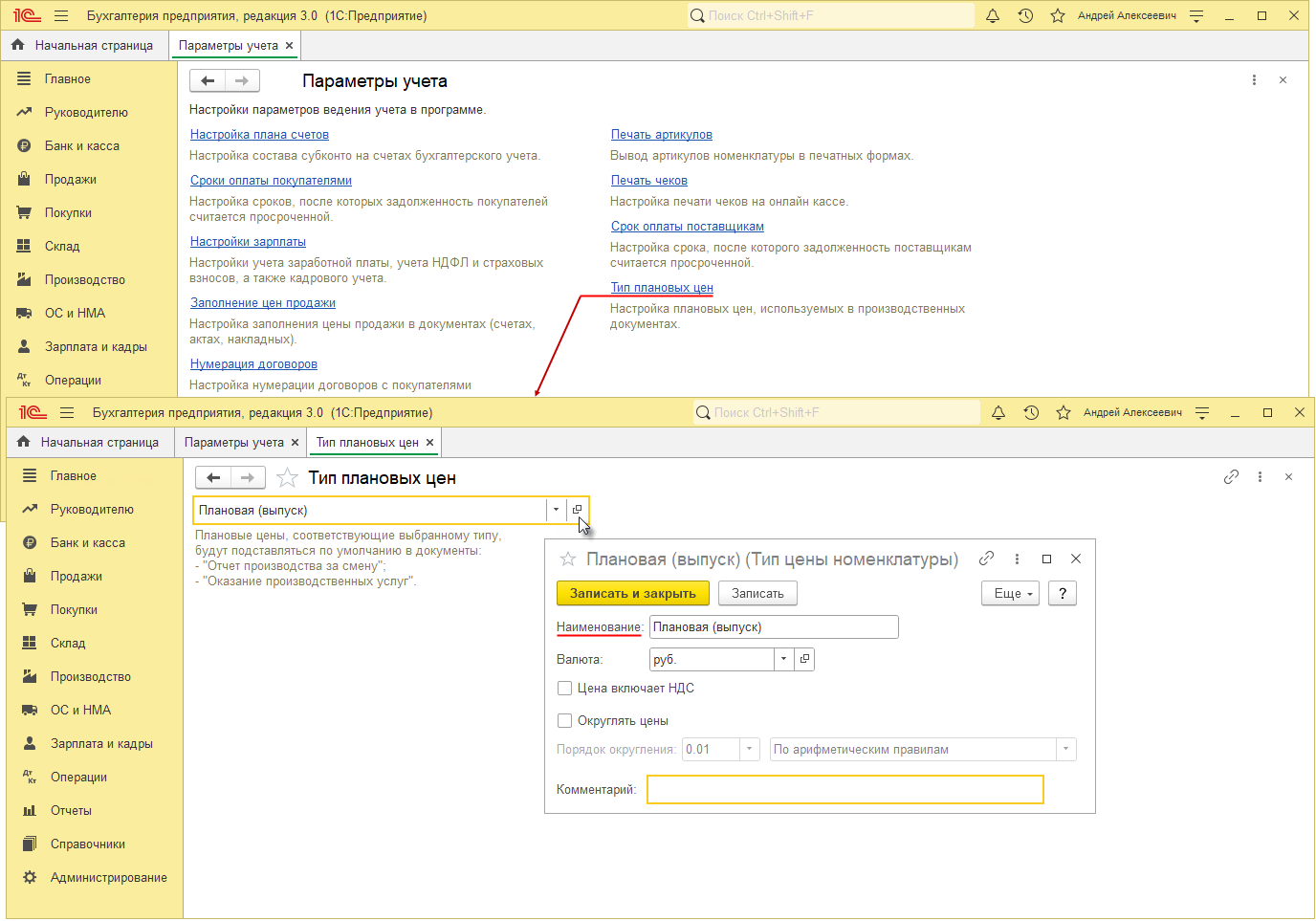

- Установка типа плановых цен (рис. 1):

- Раздел: Администрирование – Параметры учета.

- Перейдите по ссылке «Тип плановых цен».

- В форме "Тип плановых цен" выберите (при необходимости создайте новый) тип из справочника «Типы цен номенклатуры».

- Установка плановых цен номенклатуры (рис. 2):

- Раздел: Склад – Установка цен номенклатуры.

- Кнопка "Создать".

- Укажите дату документа, на которую устанавливаются цены. С этой даты будут действовать цены, указанные в документе, пока аналогичным документом не будут установлены новые.

- В поле "Тип цен" выберите тип цен, который будет использоваться для установки плановых цен продукции в табличной части документа (соответствует типу плановых цен).

- По кнопке "Добавить", "Подбор" или "Заполнить" (используется для заполнения списком по определенным параметрам) заполните табличную часть документа.

- В колонке "Цена" установите цену для каждой номенклатурной позиции.

- Кнопка "Провести и закрыть".

Смотрите также

- Установка плановых цен выпуска готовой продукции

- Учет готовой продукции с использованием счета 40 (первый месяц выпуска)

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Пропала вкладка (плановая цена) в документе «Поступление из переработки»

Добрый день!

Подскажите пожалуйста, почему пропала вкладка (плановая цена) в документе «Поступление из переработки» , из-за этого не закрывается счет 20, весят суммы? Может после обновления программы? Заранее благодарю.

Обсуждение (11)

Здравствуйте, Ирина!

Приведите скрин О программе.

Скрин Учетной политики на 2022 г., ОСВ по счету 20

Татьяна, Во вложении скрин, почему то пишет, что документы без плановой цены, но я до этого оформляла документы поступления и закладка была плановая цена, почему сейчас не дает, поставить галку используется плановая цена. Я посмотрела, по окончании месяца, после закрытия месяца эти суммы закрываются, но я все же хотела, чтобы в документы опять появилась эта закладка. Как это можно осуществить?

В программе изменилась настройки учетной политики. Поставьте флажок — Используется плановая себестоимость.

Изменения в учетной политике и в учете затрат в 1С .

Я вам в скрине, показала, что не могу поставить галочку, потому что пишет, что использование плановой себестоимости недоступно, так как введены документы выпуска без плановых цен. Но я оформляла с плановыми ценами, почему все поменялось? Как мне теперь поставить галку, все удалить?

Как уже писала выше разработчики изменили настройку УП. На какую дату в учетной политике указано без плановых цен. Посмотрите по кнопке История.

Что бы посмотреть какие документы оформлены без плановых цен нажмите в Учетной политике на гиперссылку Документы выпуска без плановых цен.

Советую посмотреть материал: Изменения в учетной политике и в учете затрат в 1С .

Спасибо. В истории написано что с января 2022 г. А документы оформлены все, которые с января 2022 г. Так как быть? Я то ничего не меняла, все документы были оформлены с плановой ценой.

Мне галочку не поставить, так как оформлены уже документы без плановой цены, хотя я их оформляла с плановой, в какой момент они стали без плановой? И как все вернуть обратно. Удалить историю в учетной политике?

Не видя базы сложно сказать, почему так получилось. Разработчики озвучивают, что учетная политика создается автоматически на основании настроек в программе и введенных документов.

Попробуйте на КОПИИ базы. Удалить запись учетной политики на 2022 г. Все оформленные документы (по гиперссылке Документы выпуска без плановых цен). пометить на удаления, но не удалять. Создать заново запись учетной политики на 2022 г. Поставьте флажок — Используется плановая себестоимость.

Вот моя база:

1С:Предприятие 8.3 (8.3.21.1302)

Конфигурация

Бухгалтерия предприятия, редакция 3.0 (3.0.113.17) (http://v8.1c.ru/buhv8/)

Copyright (С) ООО «1C-Софт», 2009 — 2022. Все права защищены

Татьяна, большое Вам спасибо, вы мне помогли очень.

Я отменила проведение документов по поступлению с производства и получилось поставить галочку по плановой цене.

Благодарю еще раз!

Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0

Когда вы имеете дело с учётом процесса производства, самое главное – это правильно настроить программу для дальнейшей работы. В данной статье мы рассмотрим ряд важных настроек, а также сам процесс выпуска готовой продукции по плановой себестоимости с учётом полуфабрикатов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Начнём с установки цен номенклатуры. Для этого перейдём в раздел «Склад» и выберем пункт «Установка цен номенклатуры».

Произведём установку плановой себестоимости для полуфабрикатов и готовой продукции. Предположим, что наша организация занимается выпуском замороженных блинов с мясной начинкой. При этом полуфабрикатами являются «пустые» блины и фарш, которые производятся в двух разных подразделениях.

При создании позиций номенклатуры отслеживайте графу «Вид номенклатуры», чтобы проводки в программе формировались автоматически. Соответственно, у блинов и фарша вид номенклатуры будет «Полуфабрикаты», а у блинов с начинкой – «Продукция». Исходя из этого, полуфабрикаты должны учитываться на счёте 21, а продукция – на счёте 43.

После установки цен необходимо указать в настройке параметров учёта тип цены, по которому будет производится выпуск. В разделе «Администрирование» выберите пункт «Параметры учёта», далее «Тип плановых цен» и укажите там тот тип плановой цены, который был выбран в «Установке цен номенклатуры».

Теперь перейдём непосредственно к процессу производства. Для того, чтобы в дальнейшем произошёл расчёт фактической себестоимости, необходимо все прямые затраты на производство данной продукции отражать по одной номенклатурной группе. Соответственно, нам необходимо создать новую номенклатурную группу с названием «Блины». Сделать это можно в разделе «Справочники» — «Номенклатурные группы».

Остальные номенклатурные группы в примере указаны произвольно и не должны соответствовать вашему списку групп.

Первым этапом выпуска готовой продукции является передача материалов со склада в производственный цех. Производится это документом «Требование-накладная», который сформирует проводку Дт 20.01 Кт 10.01 на каждый списываемый материал. Создать документ можно в разделе «Производство».

Обратите внимание на заполнение колонок со счетами, подразделением и номенклатурной группой. При выпуске полуфабрикатов и продукции нужно будет указывать те же параметры.

Вторым этапом производственного процесса в нашем случае будет выпуск полуфабриката. В программе данный этап реализован при помощи документа «Отчёт производства за смену», также расположенном в разделе «Производство». При заполнении документа особое внимание следует уделить подразделению и номенклатурной группе. Если вы при передаче материалов в производство укажете одну номенклатурную группу, а при выпуске — другую, то себестоимость при закрытии месяца рассчитаться не сможет.

Документы создадут проводку Дт 21 Кт 20.01.

Теперь, когда у нас есть полуфабрикаты, мы можем передать их в цех для выпуска готовой продукции.

Проведем операцию при помощи документа «Требование-накладная», и это третий этап производственного процесса.

При списании полуфабрикатов в производство формируется проводка Дт 20.01 Кт 21.

И финальным четвёртым этапом будет выпуск готовой продукции при помощи «Отчёта производства за смену», который сформирует проводку Дт 43 Кт 20.01.

Выпуск готовой продукции по плановой себестоимости произошёл. И теперь нам остаётся сделать расчёт фактической себестоимости и отразить отклонение факта от плана в проводках.

Себестоимость рассчитывается при помощи обработки «Закрытие месяца» в разделе «Операции». Прежде чем мы перейдём к финальному этапу необходимо разобраться, из чего складывается себестоимость готовой продукции. Для анализа прямых затрат, оказывающих влияние на расчёт себестоимости, обратимся к анализу счёта 20. Для этого перейдём в раздел «Отчёты» и выберем пункт «Анализ счёта».

По кредиту счёта 20 отражен выпуск полуфабрикатов и готовой продукции:

Мясным цехом было выпущено 100 порций фарша по 13 рублей;

Цехом выпечки было выпущено 100 блинов по 7 рублей;

И цехом готовой продукции было выпущено 100 блинов с начинкой по 20 рублей.

По дебету счёта 20 отражены все прямые затраты, которые были связаны с производством. А именно: списание материалов в производственные цеха, заработная плата и страховые взносы сотрудников производства. В нашем примере перечень прямых затрат сокращён для простоты понимания. В реальном производстве он намного шире, ведь для выпуска продукции требуется оборудование, которое амортизируется, помещения, которые взяли в аренду и многое другое. Если дебет счёта 20 больше, чем кредит, то это означает, что фактические затраты превысили плановую себестоимость, и наоборот. При проведении обработки «Закрытие месяца» программа закроет 20 счёт, уравняв его части.

Перейдём в обработку, нажмём на выполненный пункт «Закрытие счетов 20, 23, 25, 26» и из выпадающего меню выберем справку-расчёт «Калькуляция себестоимости».

Проанализируем фактическую себестоимость выпущенной продукции. Плановая цена пустого блина в нашем примере была 7 рублей, а фактическая вышла 7,29 рублей. При этом фактическая себестоимость фарша оказалась ниже, чем плановая на 3,59 рублей. Итоговая себестоимость нашей готовой продукции составила 23,21, вместо планируемых 20 рублей. Соответственно, отклонения составили:

Пустой блин: 729 рублей – 700 рублей = 29 рублей;

Фарш: 941 рубль – 1300 рублей = — 359 рублей;

И блин с начинкой: 2321 рублей — 2000 рублей = 321 рубль.

Вернёмся в «Закрытие месяца», ещё раз нажмём на пункт «Закрытие счетов 20, 23, 25, 26» и из выпадающего меню выберем «Показать проводки».

Первые две проводки корректируют выпуск полуфабрикатов на сумму отклонений, посчитанных нами ранее.

Третья и четвёртая проводки корректируют передачу полуфабрикатов в производство. Соответственно, на те же самые суммы.

И последняя пятая строка показывает нам отклонение себестоимости выпущенной готовой продукции за месяц. Все проводки, корректирующие себестоимость, полностью совпадают с проводками, формируемыми документами «Требование-накладная» и «Отчёт производства за смену».

Если в вашем производственном процессе отсутствует выпуск полуфабрикатов, то вам следует пропустить второй и третий этапы, описанные в примере. В остальном все действия будут совпадать с данным алгоритмом.

Как отказаться от использования плановой себестоимости

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.61.37.

Начиная с версии 3.0.61.37 в «1С:Бухгалтерии 8» прямые расходы можно распределять без использования плановой себестоимости. Данная возможность доступна, если на счетах прямых затрат используется субконто Продукция.

Вариант распределения расходов выбирается в форме учетной политики (раздел Главное — Учетная политика).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах Отчет производства за смену или Оказание производственных услуг требуется указывать плановые цены.

Прямые расходы, отнесенные на конкретную продукцию, будут учтены в ее себестоимости. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в документах выпуска готовой продукции и оказания услуг плановые цены указывать не требуется (поля Цена плановая и Сумма плановая в документе отсутствуют).

Прямые расходы, отнесенные на конкретную продукцию, будут учтены в ее себестоимости. А расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов в составе обработки Закрытие месяца.