Реализация товаров по договору комиссии с авансом (позиция комиссионера) в 1С

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров — комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому:

- при передаче и реализации товаров у комиссионера не формируется ни доходов, ни расходов (п. 3, 12 ПБУ 9/99, п. 3, 16 ПБУ 10/99, пп. 9 п. 1 ст. 251 НК РФ);

- НДС по реализации товара должен уплачивать комитент (п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ);

- комиссионер уплачивает НДС только с суммы своего вознаграждения (п. 1 ст. 156 НК РФ).

Момент определения налоговой базы по НДС один и тот же, независимо от способа получения вознаграждения комиссионером — поступление от комитента или удержание из оплаты поставщиками (п. 1 ст. 167 НК РФ):

- предоплата (до момента оказания посреднических услуг) — исчисляется НДС с аванса;

- постоплата (после оказания услуг) — НДС исчисляется в момент реализации услуг (отчет агента).

Если по условиям договора комиссионер удерживает свой процент вознаграждения из авансов покупателей, у него также образуется налоговая база по НДС.

- в течение 5 календарных дней со дня отгрузки или получения аванса составляет счет-фактуру (п. 3 ст. 168 НК РФ, пп. 1 п. 3 ст. 169 НК РФ) в двух экземплярах — один передается покупателю, второй подшивается в журнал учета выставленных счетов-фактур без регистрации в книге продаж;

- передает комитенту информацию о показателях счета-фактуры, выставленного покупателю;

- регистрирует счет-фактуру, полученный от комитента, в журнале учета полученных счетов-фактур, не отражая его в книге покупок.

Счета-фактуры по собственному вознаграждению комиссионер регистрирует в обычном порядке в книге продаж (п. 20 Правил ведения книги продаж).

Настройки 1С

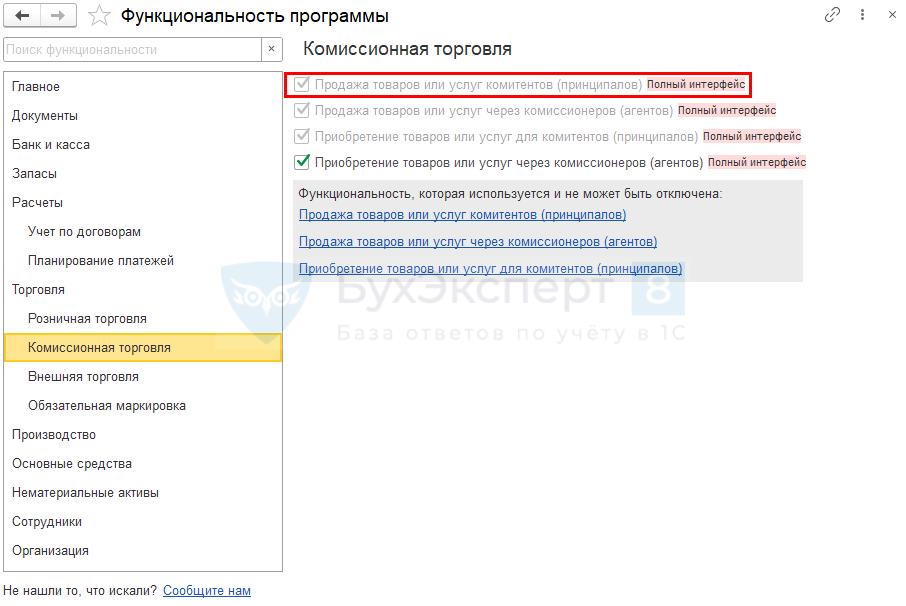

Для отражения посреднических операций в программе настройте Функциональность ( Главное — Функциональность — раздел Торговля — Комиссионная торговля ).

Для реализации товаров через комиссионера установите флажок:

- Продажа товаров или услуг комитентов (принципалов) .

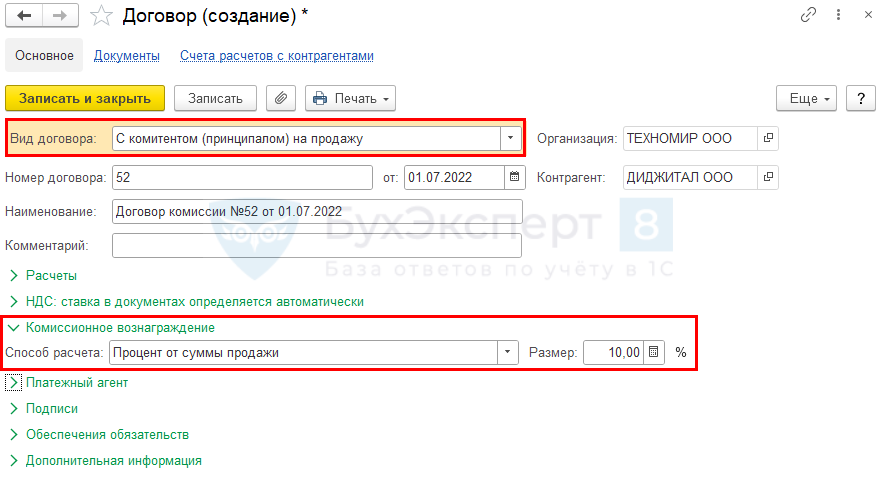

Договор с комитентом на реализацию товаров

Договор комиссии можно зарегистрировать в программе:

- из справочника Контрагенты ( Справочники — Контрагенты ) или Договоры ( Справочники — Договоры );

- напрямую из документа Поступление (акт, накладная, УПД) (раздел Покупки ).

- Вид договора — С комитентом (принципалом) на продажу.

По ссылке Комиссионное вознаграждение :

- Способ расчета — выберите один из вариантов в зависимости от условий договора:

- Не рассчитывается;

- Процент от разности сумм продажи и поступления;

- Процент от суммы продажи — в нашем примере.

Если организация выполняет функции платежного агента, например, при розничных продажах через комиссионера, установите по ссылке Платежный агент флаг:

- Организация выступает в качестве платежного агента ,

- Признак агента — один из вариантов:

- Банковский платежный агент;

- Банковский платежный субагент;

- Платежный агент;

- Платежный субагент.

В нашем примере комиссионер не является платежным агентом.

- банки-эквайеры (ч. 3 ст. 2 Закона N 103-ФЗ);

- платежные агрегаторы (Яндекс.Касса и т. п.);

- посредники, выполняющие другие услуги, кроме приема платежей: курьерские службы, транспортные компании (ч. 1 ст. 2 Закона N 103-ФЗ).

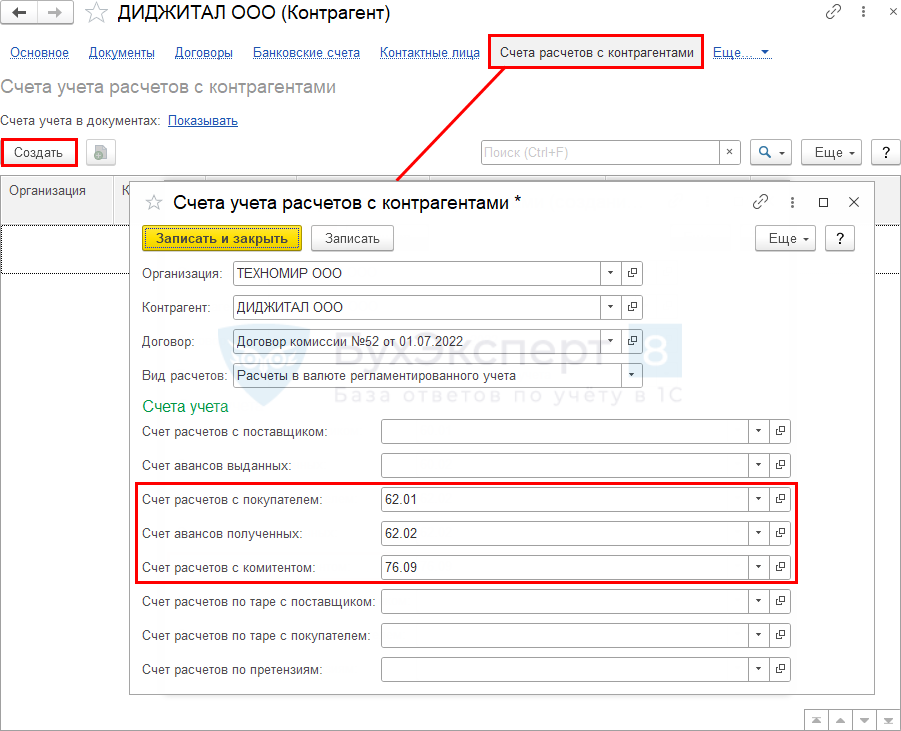

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для комиссионера настраиваются из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

- Счет расчетов с комитентом — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

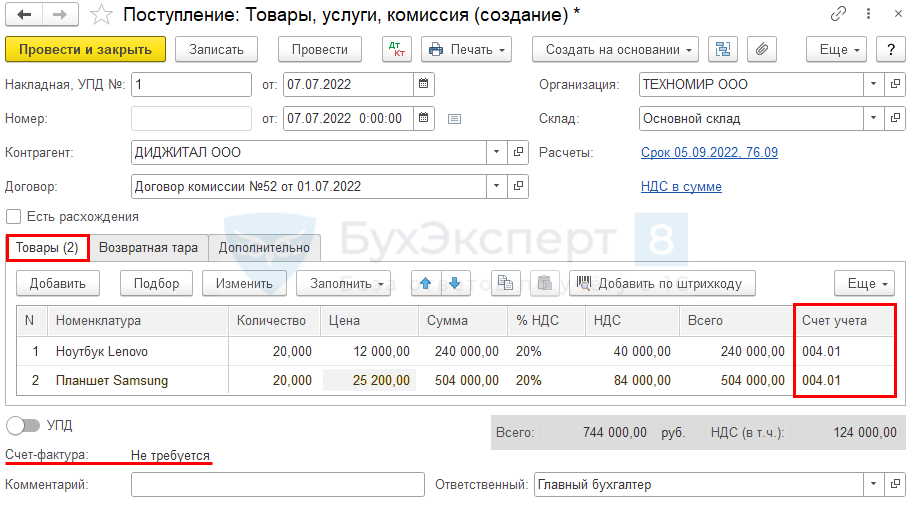

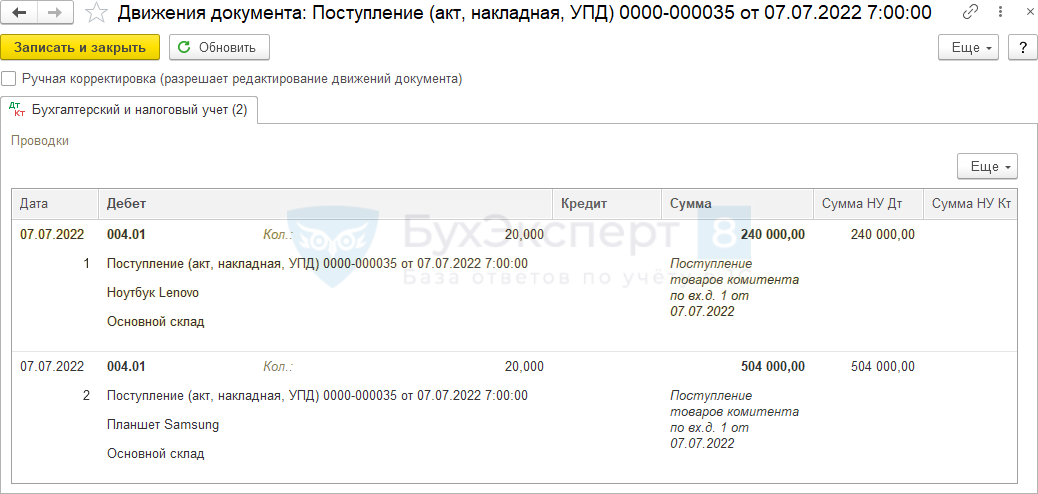

Поступление товаров на комиссию

Заполните в шапке документа:

- Контрагент — организация-комитент;

- Договор — с видом С комитентом (принципалом) на продажу;

- Склад — склад, на который поступает товар.

На вкладке Товары автоматически заполняется:

- Счет учета — счет, на котором учитывались передаваемые товары, по умолчанию заполняется 004.01 «Товары на складе», при необходимости откорректируйте.

Передача товаров комиссионеру не облагается НДС, поэтому Счет-фактура — Не требуется.

Проводки по документу

Документ формирует проводку:

- Дт 004.01— поступление товаров на комиссию.

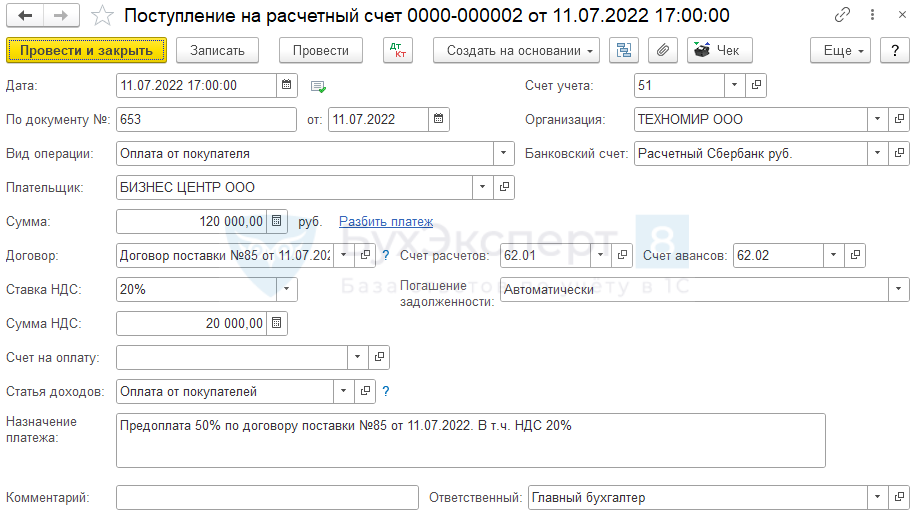

Поступление аванса от покупателя

Поступление предоплаты от покупателя отразите документом Поступление на расчетный счет вид операции Оплата от покупателя ( Банк и касса — Банковские выписки ).

Документ заполните аналогично обычному поступлению оплаты от покупателя.

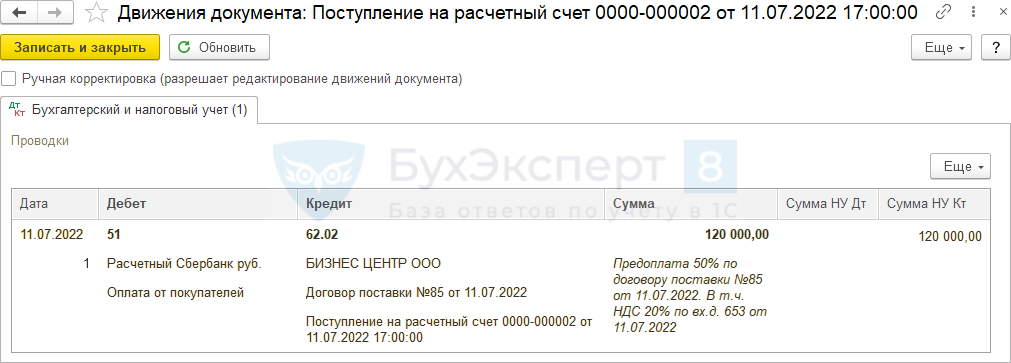

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02— поступление аванса от покупателя.

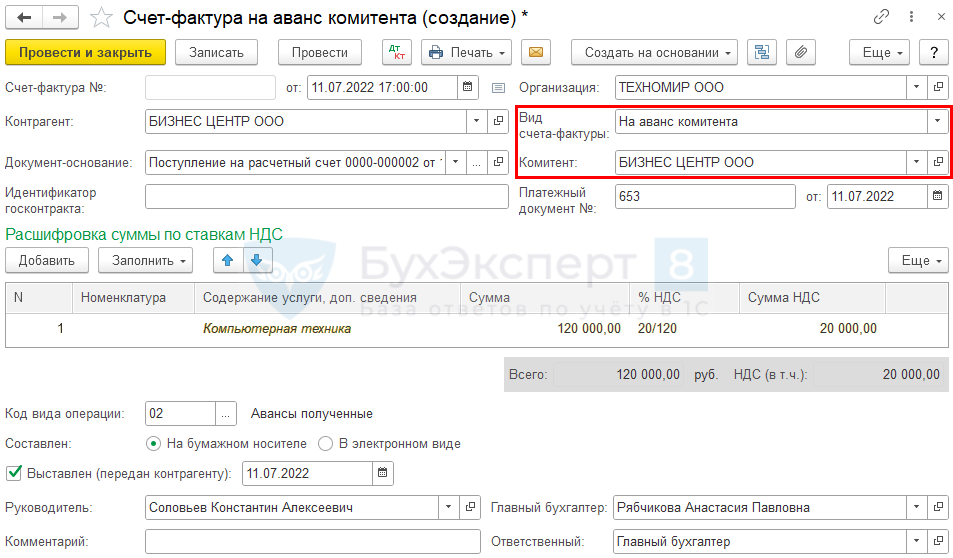

Выставление СФ на аванс комитента

Счет-фактуру на аванс можно зарегистрировать:

- на основании документа Поступление на расчетный счет ; ( Банк и касса — Счета-фактуры на аванс ).

В документе измените вручную:

- Вид счета-фактуры — выберите На аванс комитента;

- Комитент — наименование комитента.

В табличной части должно быть указано обобщенное наименование товара либо конкретные позиции номенклатуры.

Остальные данные оставьте заполненными по умолчанию.

- в строке 1 — номер и дата счета-фактуры, которые идут по порядку для исходящих счетов-фактур. Специальную нумерацию вводить не нужно (пп. «а» п. 1 Правил заполнения счета-фактуры);

- строках 2, 2а и 2б — свое название, адрес, ИНН и КПП (Письмо Минфина от 19.07.2017 N 03-07-09/45747).

Остальные строки и графы счета-фактуры заполняются в обычном порядке.

Проводки по документу

Документ формирует запись в регистр сведений Журнал учета счетов-фактур .

Исчисление НДС с аванса комитента

В нашем примере комиссионер по договору удерживает свое вознаграждение из полученной предоплаты за товар. Следовательно, эта удержанная сумма является авансом комиссионера, с которого нужно исчислить НДС.

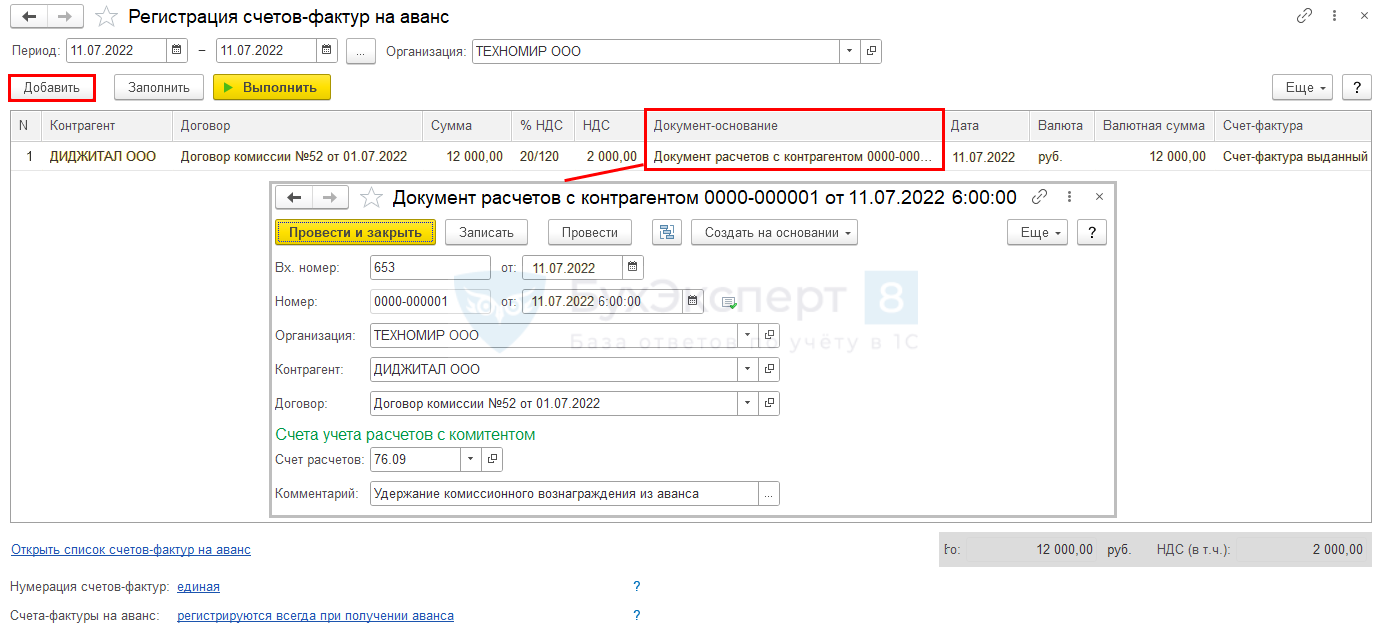

Счет-фактуру на аванс можно зарегистрируйте обработкой Регистрация счетов-фактур на аванс ( Банк и касса — Счета-фактуры на аванс ).

По кнопке Добавить добавьте строку в табличную часть и заполните вручную данные:

- Контрагент — наименование комитента;

- Договор — договор с комитентом;

- Сумма, % НДС, НДС — суммы предоплаты, ставки и суммы налога;

- Дата — дата поступления предоплаты от покупателя;

- Документ-основание — создайте новый документ расчетов.

По кнопке Выполнить создайте документ Счет-фактура выданный на аванс .

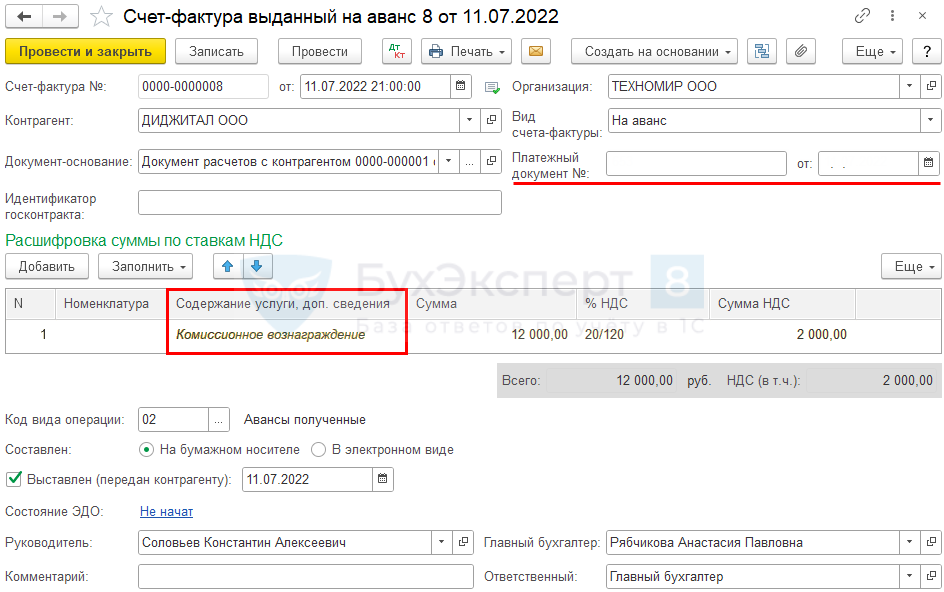

Проверьте заполнение документа:

- Платежный документ — в данном случае заполнять не требуется, т. к. нет платежного поручения от комитента;

- в табличной части должно быть указано обобщенное наименование товара либо конкретные позиции номенклатуры.

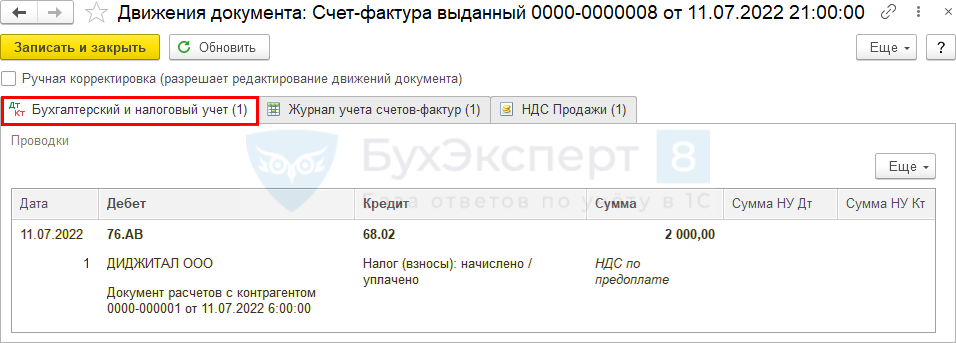

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — исчисление НДС с аванса, перечисленного покупателем.

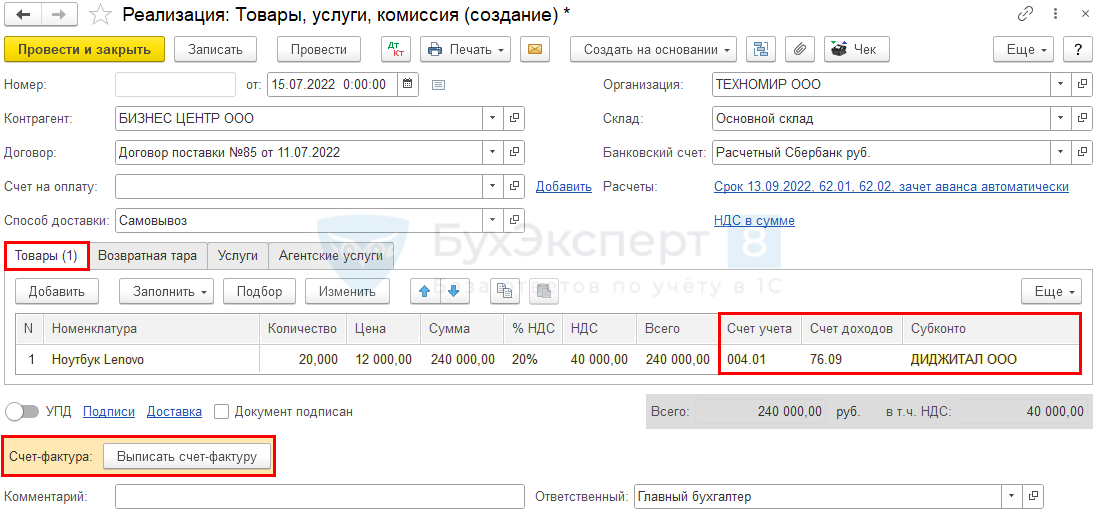

Реализация комиссионного товара

Оформите реализацию комиссионных товаров документом Реализация (акт, накладная, УПД) вид операции Товары, услуги, комиссия на основании документа, которым оформлено поступление товаров от комитента, либо из раздела Продажи .

На вкладке Товары укажите:

- Счет учета — 004.01 «Товары на складе»;

- Счет доходов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто — наименование комитента.

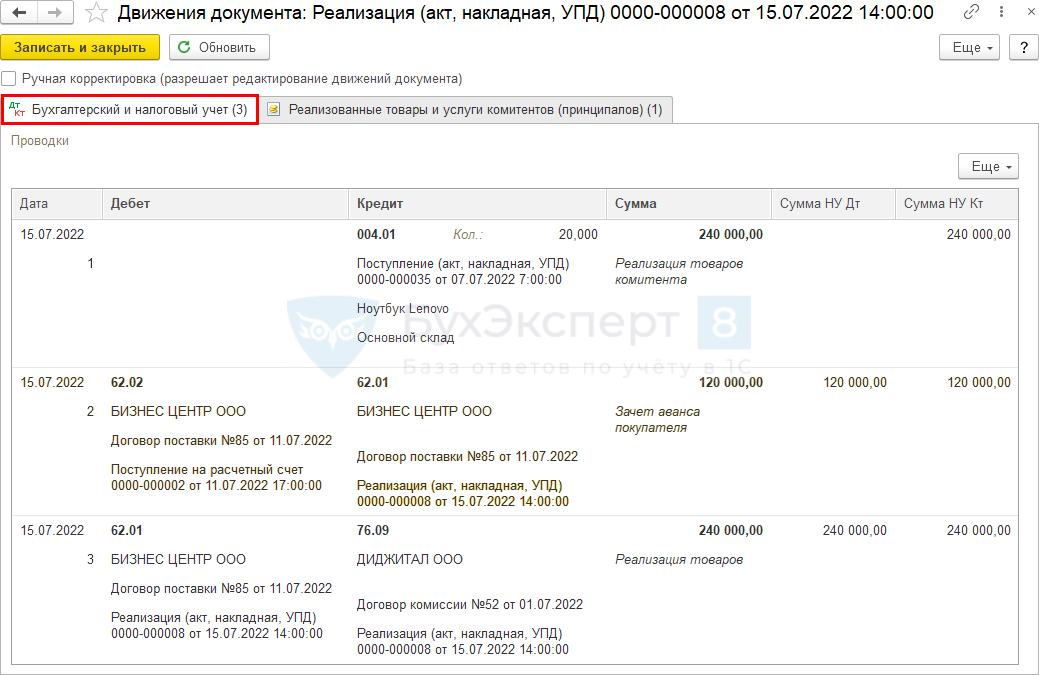

Проводки по документу

Документ формирует проводку:

- Кт 004.01 — списание стоимости комиссионных товаров;

- Дт 62.02 Кт 62.01 — зачет аванса покупателя;

- Дт 62.01 Кт 76.09 — реализация товаров комитента покупателю.

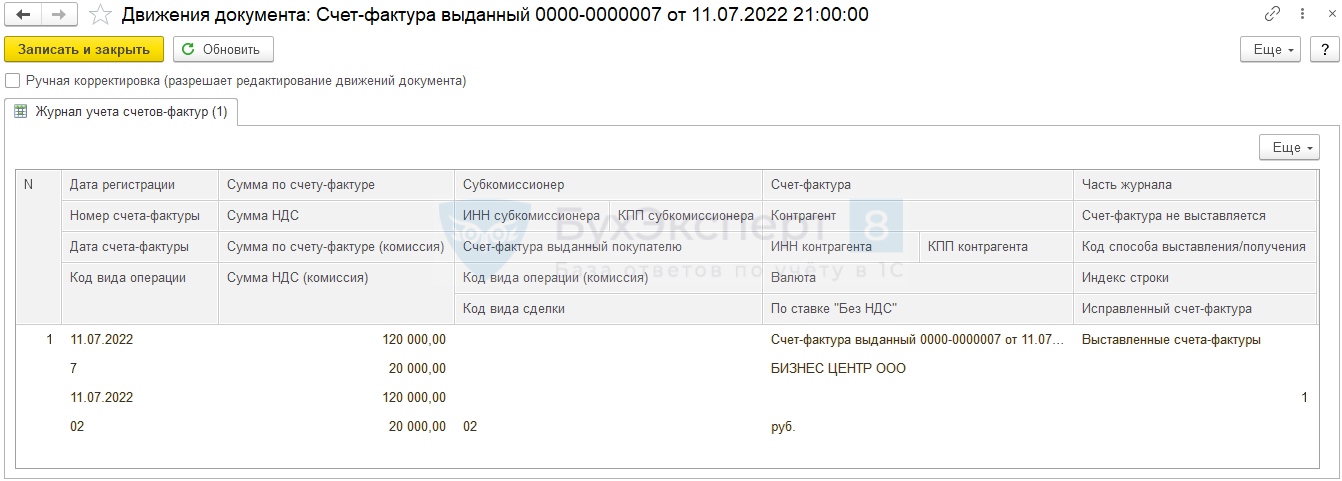

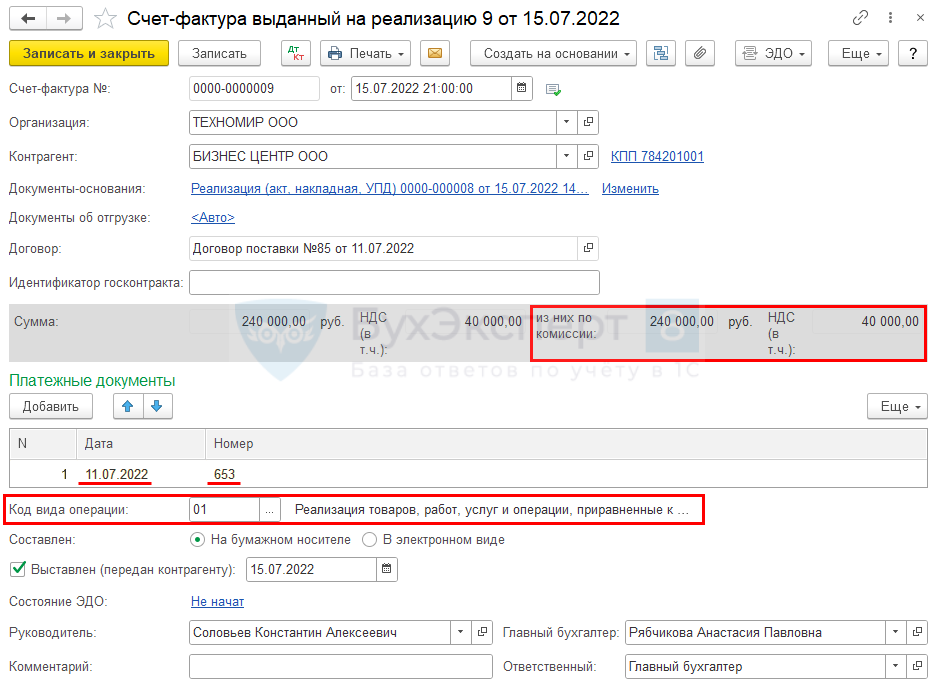

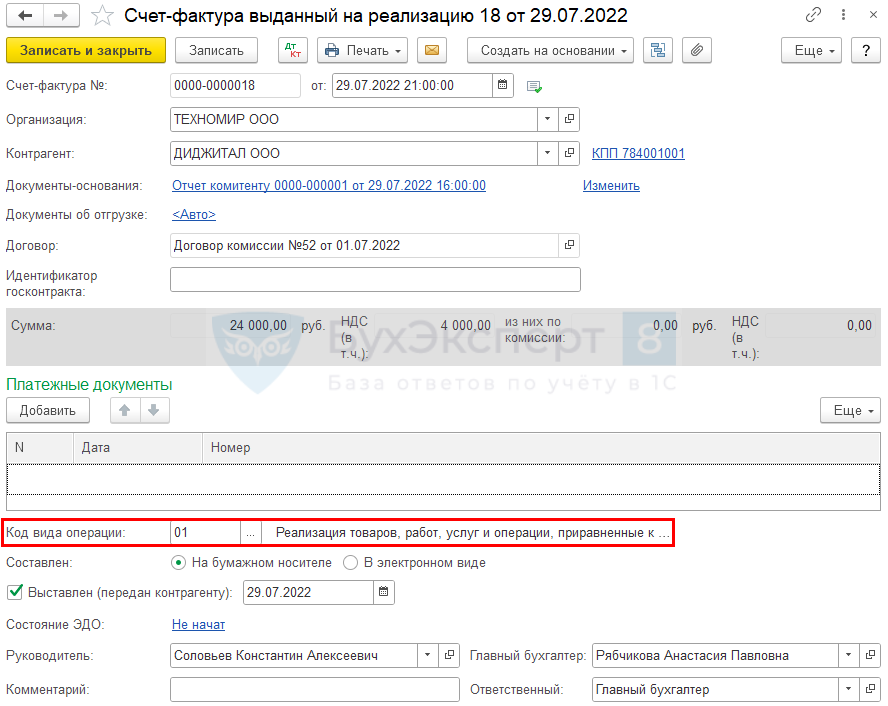

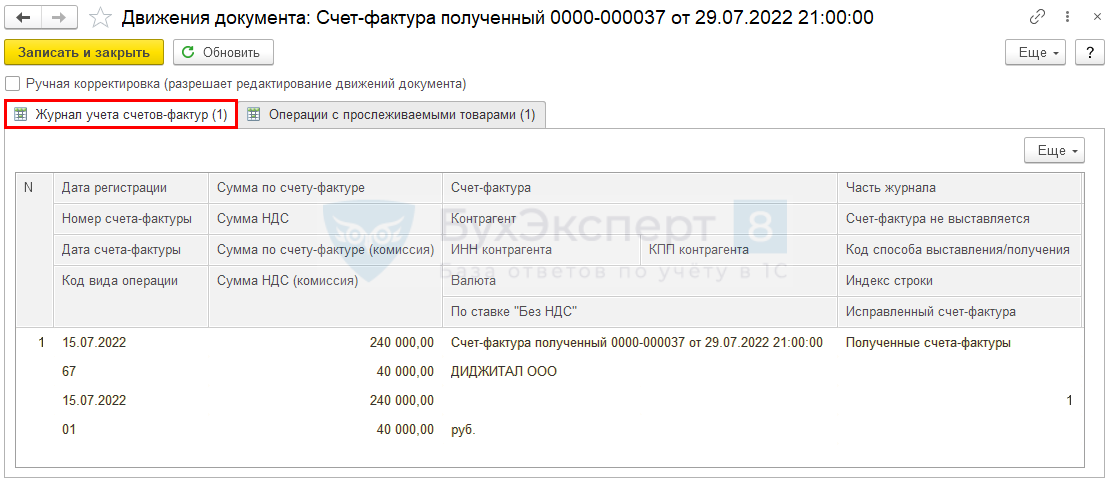

Выставление СФ на отгрузку покупателю

Выставите счет-фактуру покупателю в течение 5 календарных дней с даты отгрузки по кнопке Выписать счет-фактуру документа Реализация (акт, накладная, УПД) .

Документ заполняется автоматически, проверьте заполнение:

- из них по комиссии, НДС (в т. ч.) — соответствуют всей сумме по счету-фактуре;

- Дата и Номер платежного документа — дата и номер платежного поручения, по которому получена зачтенная предоплата;

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

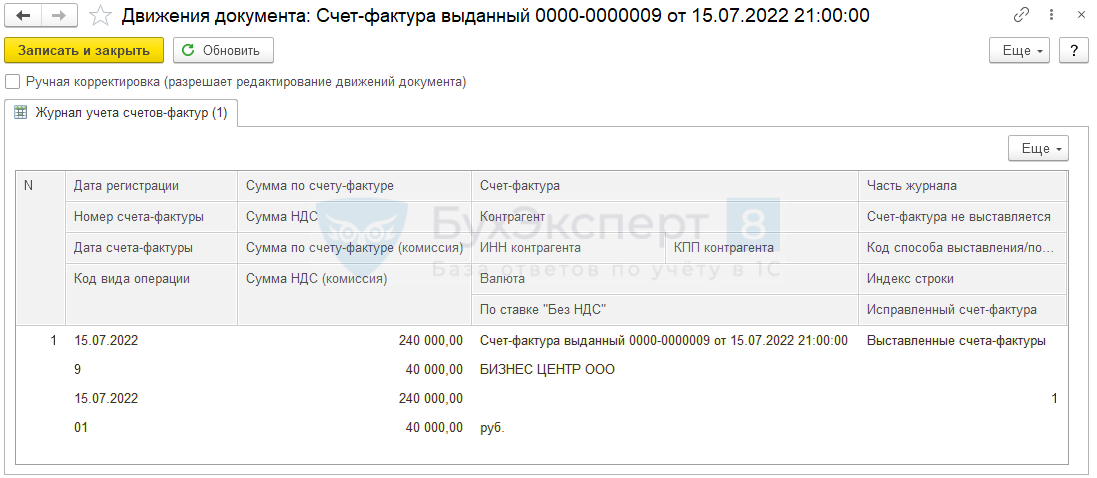

Проводки по документу

Документ формирует запись в регистр сведений Журнал учета счетов-фактур .

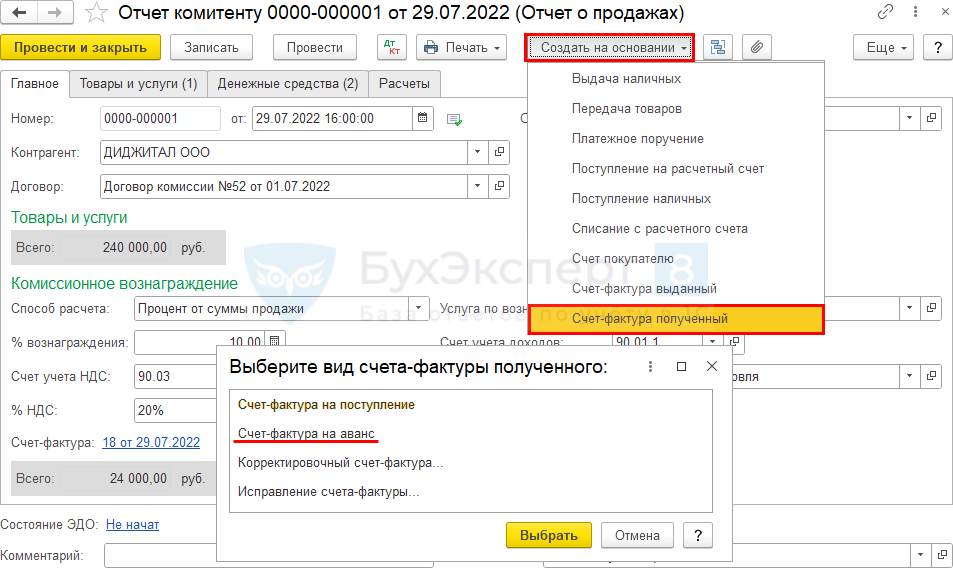

Отчет комитенту о продажах

Создайте документ Отчет комитенту о продажах на дату, установленную договором, в разделе Покупки — Отчеты комитентам .

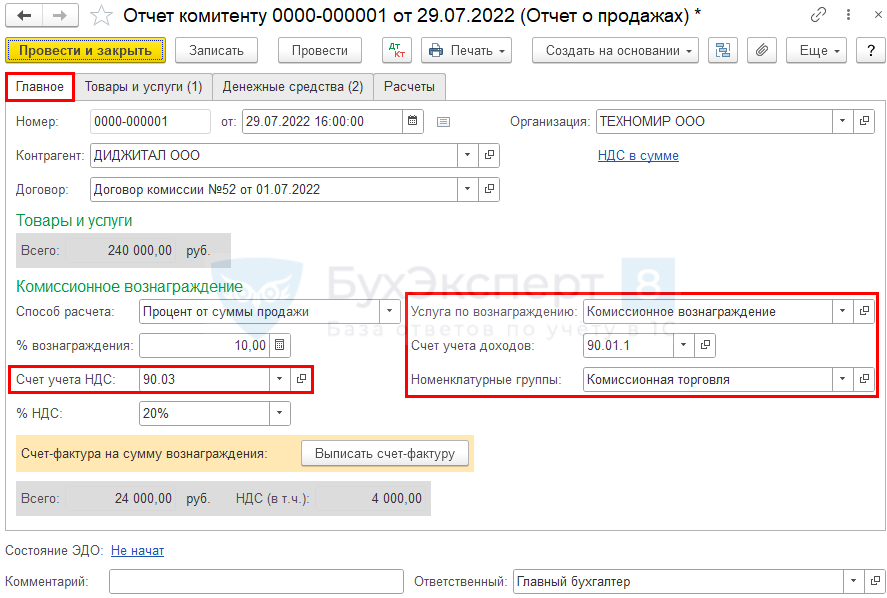

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комитент;

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически).

Показатель Всего раздела Товары и услуги заполняются автоматически по вкладке Товары и услуги .

Раздел Комиссионное вознаграждение :

- Способ расчета — установится автоматически по данным договора;

- % вознаграждения — также будет подставлен по данным, указанным в договоре;

- Счет учета НДС — 90.03;

- % НДС — ставка НДС (в нашем примере — 20%);

- Услуга по вознаграждению — выберите из справочника Номенклатура;

- Счет учета доходов — 90.01.1;

- Номенклатурные группы — номенклатурная группа по комиссионной торговле.

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

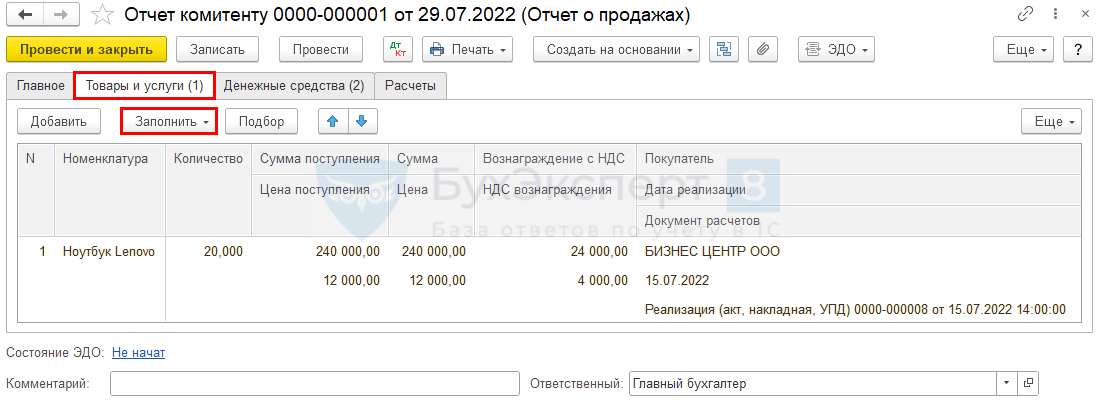

Вкладка Товары и услуги

Табличную часть заполните проданными товарами по кнопке Заполнить одним из вариантов:

В нашем примере продано:

- Ноутбук Lenovo — 20 шт. на сумму 240 000 руб.

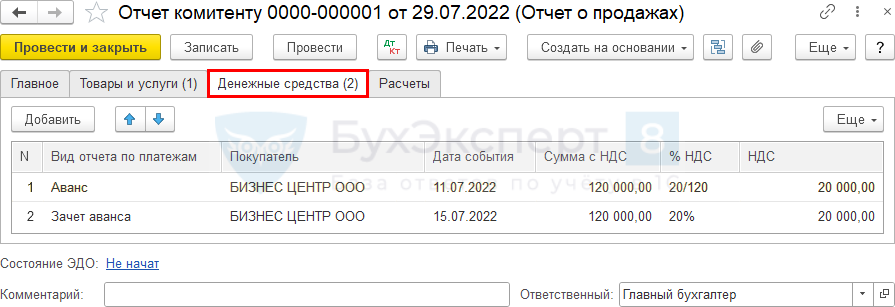

Вкладка Денежные средства

По кнопке Добавить заполните:

- Вид отчета по платежам — Аванс;

- Покупатель — наименование организации, от которой получена предоплата;

- Дата события — дата получения аванса.

- Вид отчета по платежам — Зачет аванса;

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки;

- Дата события — дата отгрузки товара комиссионером покупателю.

Если товар оплачен полностью, заполните 3-ю строку с Видом отчета по платежам — Оплата.

Вкладка Расчеты

Если вознаграждение перечисляется отдельно, снимите флажок Удержать комиссионное вознаграждение из выручки комитента .

Счет расчетов и Счет учета расчетов с комитентом — автоматически подставятся счета расчетов, указанные в настройках контрагента.

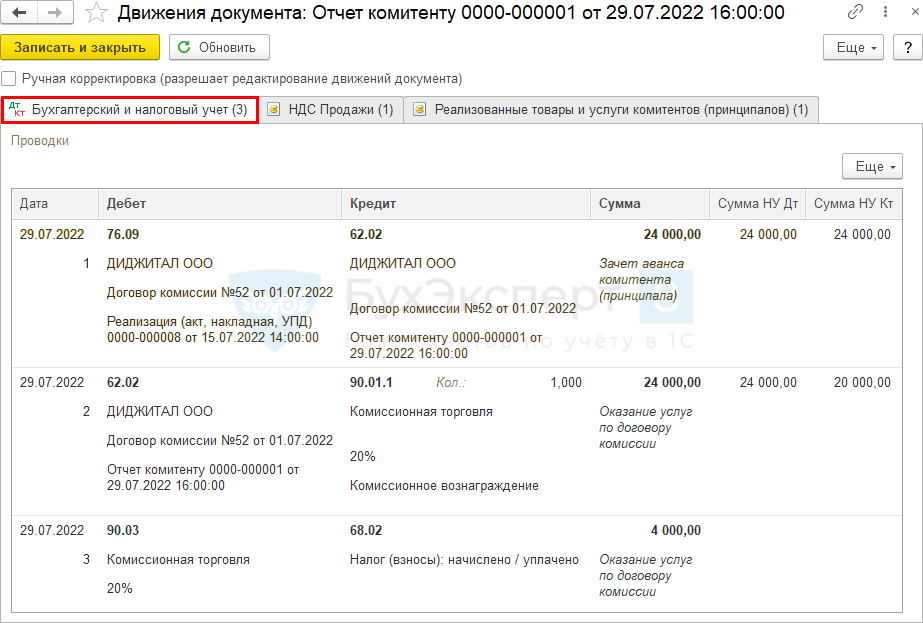

Проводки по документу

Документ формирует проводки:

- Дт 76.09 Кт 62.02 — удержание из выручки комиссионного вознаграждения;

- Дт 62.02 Кт 90.01.1 — выручка от реализации комиссионных услуг;

- Дт 90.03 Кт 68.02 — начисление НДС.

Выставление СФ на комиссионное вознаграждение

Счет-фактуру комитенту выпишите по кнопке Выписать счет-фактуру в документе Отчет комитенту о продажах .

Проверьте заполнение документа:

- Платежные документы — в данном случае заполнять не требуется, т. к. нет платежного поручения от комитента;

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

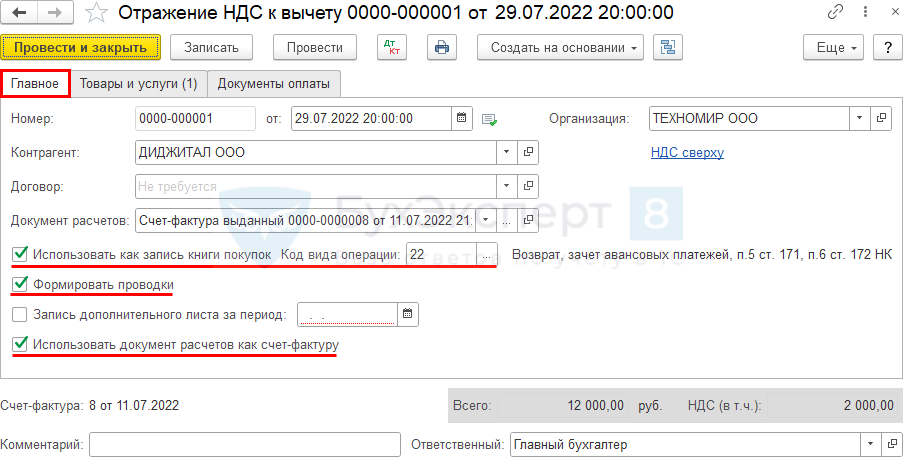

Принятие НДС к вычету при зачете аванса комитента

Оформите вычет НДС с аванса, удержанного у комитента, документом Отражение НДС к вычету, создав его на основании документа Счет-фактура выданный на аванс .

Установите флажки на вкладке Главное :

- Использовать как запись книги покупок ;

- Код вида операции — 22 «Возврат, зачет авансовых платежей»;

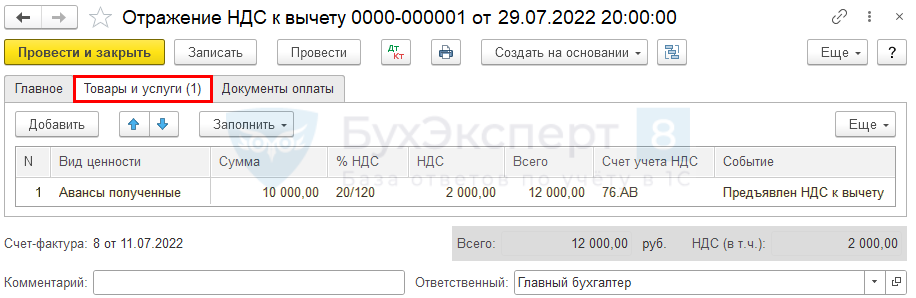

Вкладка Товары и услуги заполнится автоматически. Если услуга оказана на сумму меньшую, чем сумма аванса, скорректируйте показатели вручную.

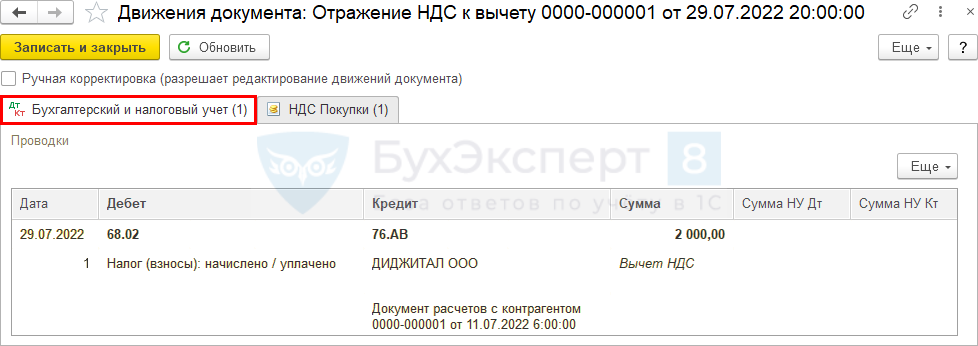

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

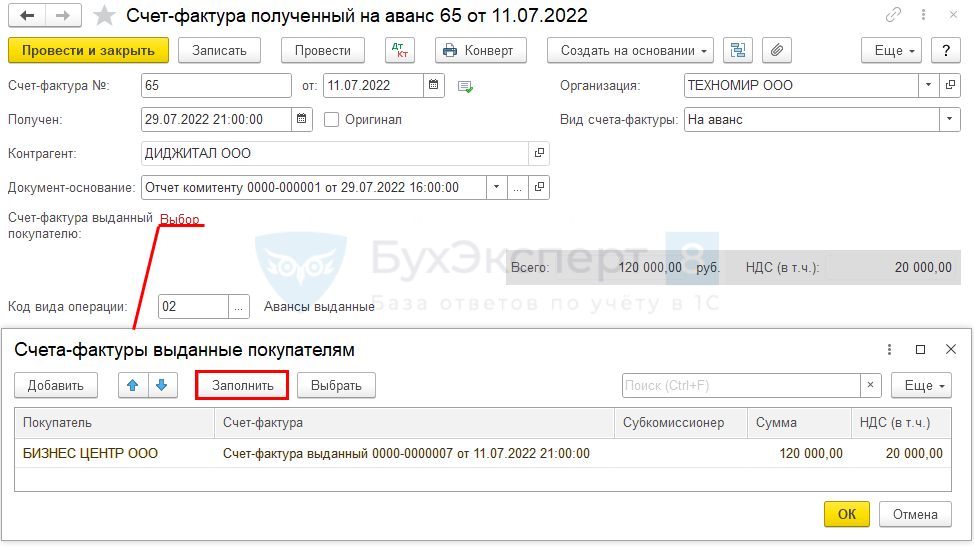

Регистрация СФ, перевыставленных комитентом

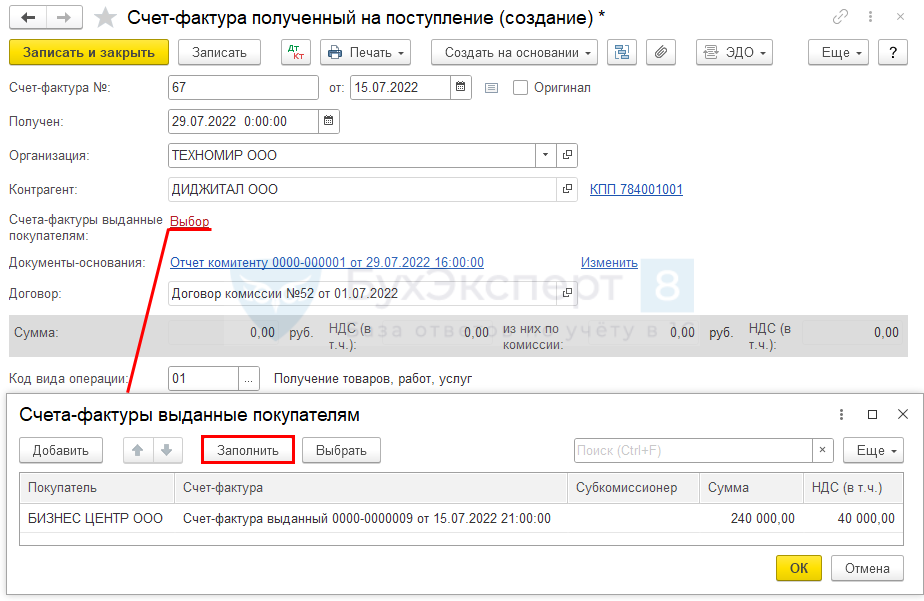

Полученные от комитента счета-фактуры на аванс и отгрузку зарегистрируйте в Журнале учета полученных и выставленных счетов-фактур на основании Отчета комитенту о продажах .

Счет-фактура на аванс

Зарегистрируйте счет-фактуру на аванс.

- Счет-фактура № от — номер и дату СФ комитента;

- Получен — дату получения СФ от комитента.

По ссылке Выбор подберите счет-фактуру, выставленный комиссионером на аванс покупателю.

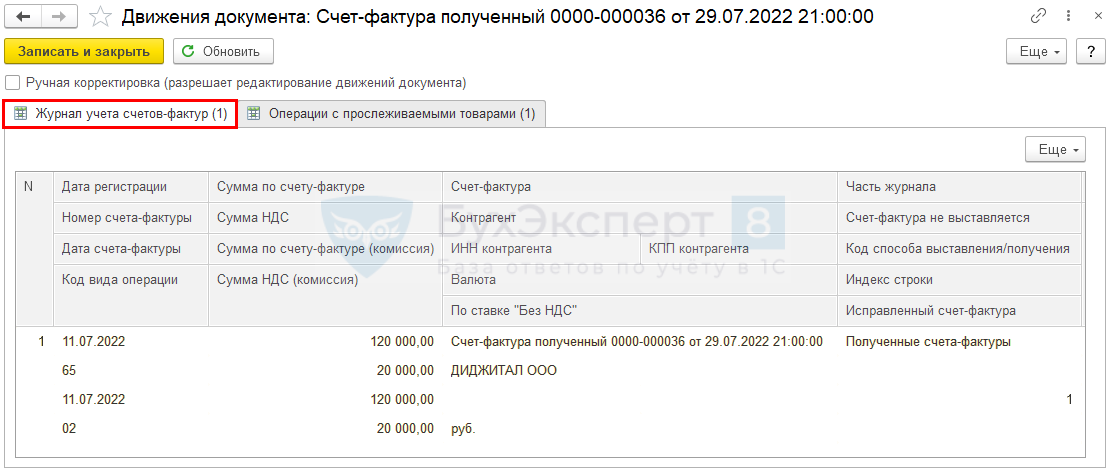

Проводки по документу

Документ формирует запись в регистр сведений Журнал учета счетов-фактур .

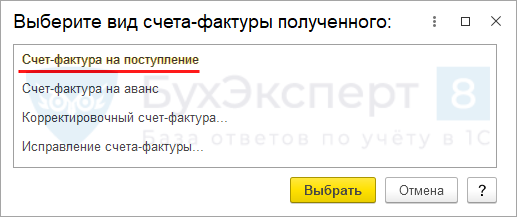

Счет-фактура на отгрузку

Аналогично зарегистрируйте СФ от комитента на реализацию.

Выберите счет-фактуру вида Счет-фактура на поступление .

- Счет-фактура № от — номер и дату СФ комитента;

- Получен — дату получения СФ от комитента.

По ссылке Выбор укажите счет-фактуру, выставленный комиссионером на реализацию.

Проводки по документу

Документ формирует запись в регистр сведений Журнал учета счетов-фактур .

Декларация по НДС

В декларации суммы НДС по комиссионным операциям отражаются:

- стр. 010 «Реализация (передача на территории РФ…):

- сумма комиссионного вознаграждения, без НДС;

- сумма начисленного НДС;

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС;

- сумма НДС, подлежащая к вычету;

- авансовый счет-фактура выданный, код вида операции «22»;

- авансовый счет-фактура выданный, код вида операции «02»;

- счет-фактура выданный на комиссионное вознаграждение «01»;

- авансовый счет-фактура выданный покупателю, код вида операции «02»;

- счет-фактура выданный покупателю на реализацию «01»;

- авансовый счет-фактура выданный комитентом, код вида операции «02»;

- счет-фактура выданный комитентом на реализацию «01».

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В программе 1С 8.3 Бухгалтерия автоматизирован учет прослеживаемых товаров при.Интересует учет у комитента в 1С 8.3 Бухгалтерия — реализация.Посреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют.Реализация товаров через электронные площадки набирает популярность. Яндекс-Маркет, Вайлдберриз, Озон.

(4 оценок, среднее: 5,00 из 5)

Комиссионная торговля у комиссионера в «1С:Бухгалтерии 8» (ред. 3.0)

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (пункт 1 ст. 990 ГК РФ). Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (пункт 1 ст. 991 ГК РФ). В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (статья 992 ГК РФ).

Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (пункт 1 ст. 996 ГК РФ). По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (статья 999 ГК РФ). На основании статьи 997 ГК РФ комиссионер вправе удержать причитающееся ему по договору комиссии вознаграждение из сумм, полученных от покупателя.

В бухгалтерском учете комиссионер учитывает полученные от комитента товары на забалансовом счете 004 «Товары, принятые на комиссию». При реализации товара покупателю его стоимость списывается с забалансового учета.

Договор комиссии может предусматривать непосредственное участие комиссионера в расчетах с покупателем. Комитент при этом рассчитывается только с комиссионером. Выручкой, отражаемой в бухгалтерском учете комиссионера на дату утверждения комитентом отчета, будет только сумма вознаграждения и причитающаяся сумма дополнительной выгоды.

Что касается НДС, то, согласно пункту 1 статьи 156 НК РФ, налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении указанных договоров.

При этом, в соответствии с пунктом 1 статьи 167 НК РФ, моментом определения налоговой базы по НДС у комиссионера является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Из содержания указанных норм следует, что у комиссионера, получившего от заказчика аванс в счет предстоящего оказания услуги, возникает обязанность исчислить НДС в части своего вознаграждения (письмо УФНС России по г. Москве от 05.12.2007 № 19-11/115925).

Если комитент и комиссионер предусмотрят в договоре возможность удержания комиссионером вознаграждения из средств, поступивших ему в качестве предоплаты от покупателя товаров комитента, то в этом случае удержанные суммы являются для комиссионера авансом и подлежат налогообложению НДС в соответствии с подпунктом 2 пункта 1 статьи 167 НК РФ.

Формы и правила ведения (заполнения) документов, применяемых при расчетах по НДС, регламентируются Постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137). Напоминаем, что с 1 октября 2014 года Постановление № 1137 действует в редакции Постановления Правительства РФ от 30.07.2014 № 735.

В случае получения предоплаты от комитента комиссионер составляет счет-фактуру на аванс и отражает в нем полученную (удержанную) сумму комиссионного вознаграждения.

В качестве продавца в таком счете-фактуре указывается комиссионер, а в качестве покупателя — комитент, приобретающий посреднические услуги.

Счет-фактуру на сумму предоплаты в части комиссионного вознаграждения комиссионер регистрирует в книге продаж и в Части 1 журнала учета полученных и выставленных счетов-фактур (далее — Журнал). Регистрация осуществляется в том налоговом периоде, в котором получен аванс от комитента или покупателя в пользу комитента, а из него удержано комиссионное вознаграждение. Исчисленную сумму налога с предоплаты в части комиссионного вознаграждения комиссионер отражает в налоговой декларации по НДС в этом же налоговом периоде.

При совершении сделки комиссионера с покупателем первичные документы и счет-фактуру (в том числе на сумму предоплаты от покупателя), должен оформить посредник (в том числе, не являющийся плательщиком НДС), указав себя в качестве продавца. Счет-фактура, выданный комиссионером покупателю, регистрируется у комиссионера в Части 1 Журнала. В книге продаж такой счет-фактура не отражается, поскольку у комиссионера не возникает налогооблагаемой базы по НДС.

Далее комиссионер передает комитенту сведения, указанные в счете-фактуре для покупателя. На основании сведений, полученных от комиссионера, комитент составляет счет-фактуру на реализованные товары и передает его комиссионеру.

Дата счета-фактуры комитента должна соответствовать дате счета-фактуры комиссионера, который он выдал покупателю (подпункт «а» пункта 1 Приложения № 1 Постановления № 1137). В качестве продавца комитент указывает себя, а в качестве покупателя — конечного покупателя товаров (подпункт «и» пункта 1 Приложения № 1 Постановления № 1137).

При получении счета-фактуры от комитента комиссионер должен зарегистрировать его в Части 2 Журнала. При этом в книге покупок данный документ не отражается, так как у комиссионера не возникает права на вычет НДС.

После утверждения комитентом отчета комиссионера, комиссионер выставляет комитенту счет-фактуру на сумму комиссионного вознаграждения, регистрирует его в книге продаж и в части 1 Журнала. Исчисленную сумму налога с комиссионного вознаграждения комиссионер отражает в налоговой декларации по НДС в налоговом периоде утверждения отчета.

Кроме этого, у комиссионера возникает право на вычет НДС с зачтенной предоплаты в части комиссионного вознаграждения.

Счет-фактуру на зачтенную сумму предоплаты в части комиссионного вознаграждения комиссионер регистрирует в книге покупок и отражает в налоговой декларации по НДС.

Отражение позиции комиссионера в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации товаров по договору комиссии рассмотрим на следующем примере.

Пример

Организация ЗАО «ТФ Мега» (комитент) заключило с ЗАО «Торговый дом Комплексный» (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует оптовым покупателям товары комитента. Обе компании применяют общую систему налогообложения (ОСНО) и являются плательщиками НДС. По условиям договора комиссионер реализует товары по ценам, не ниже цен, указанных в накладной на передачу товаров, участвует в расчетах. Дополнительная выгода принадлежит комитенту. Вознаграждение комиссионера составляет 10 процентов от выручки за реализованные товары. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателя, в том числе поступивших в качестве предоплаты. Согласно условиям договора комиссионер обязан отчитываться перед комитентом ежемесячно.

19 июня 2014 года комиссионер получил от покупателя НПО «Монолит» денежные средства в размере 19 500,00 рублей (в т. ч. НДС 18 % — 2 974,58 руб.) в качестве предоплаты в счет предстоящих поставок товаров. На основании поступивших денежных средств комиссионер выставил покупателю счет-фактуру на предоплату.

20 июня 2014 года комиссионер перечислил комитенту денежные средства в сумме 17 550,00 руб., удержав свое вознаграждение в размере 10%, что составило 1 950,00 руб. (в т.ч. НДС 18 % — 297,46 руб.). Поскольку такое удержание произошло до даты выполнения комиссионного поручения по отгрузке товаров, удержанная сумма явилась для комиссионера предоплатой, поэтому комиссионер выставил в адрес комитента авансовую счет-фактуру на сумму удержанного комиссионного вознаграждения.

30 июня 2014 года комиссионер представил комитенту отчет за июнь, где отразил поступление денежных средств от покупателя, а также сведения, указанные в счете-фактуре для покупателя.

1 июля 2014 года комиссионер получил перевыставленный авансовый счет-фактуру от комитента.

2 июля 2014 года комитент передал комиссионеру 10 пылесосов «Электросила» на сумму 50 000,00 руб. (в т.ч. НДС 18 % — 7 627,12 руб.).

7 июля 2014 года комиссионер отгрузил 3 пылесоса по 6 500,00 руб. (в т. ч. НДС 18 %) покупателю НПО «Монолит», а 25 июля 2014 года — 5 пылесосов по 6 100,00 руб. (в т. ч. НДС 18 %) покупателю ООО «Плотник+».

25 июля комиссионер получил от покупателя ООО «Плотник+» денежные средства в размере 30 500,00 рублей (в т.ч. НДС 18 % — 4 652,54 руб.) в качестве оплаты за отгруженные товары. Из полученной суммы комиссионер удержал вознаграждение в размере 10 процентов, что составило 3 050,00 руб. (в т. ч. НДС 18 % — 465,25 руб.).

Денежные средства за вырученный товар в сумме 27 450,00 руб. комиссионер перечислил комитенту 28 июля 2014 года.

31 июля 2014 года комиссионер представил комитенту отчет о продажах за июль, согласно которому сумма проданных товаров составила 50 000,00 руб. (в т. ч. НДС 18 % — 7 627,12 руб.), а сумма комиссионного вознаграждения — 5 000 руб. (в т. ч. НДС 18 % — 762,71 руб.).

К отчету комиссионер приложил комплект документов на комиссионное вознаграждение (счет, акт, счет-фактуру), сведения, указанные в счете-фактуре для покупателя и сведения о поступивших денежных средствах от ООО «Плотник+».

1 августа 2014 года комиссионер получил перевыставленные «отгрузочные» счета-фактуры от комитента.

Настройка учетной политики и счетов учета

Напоминаем, что для правильной организации учета операций в рамках комиссионной торговли в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо выполнить соответствующие настройки параметров учета, о которых мы писали в № 8 (август) «БУХ.1С» за 2014 год (стр. 16).

Также напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами по одноименной гиперссылке в справочнике Контрагенты (раздел Справочники).

Регистрация счетов-фактур на предоплату от покупателя

И поступление денежных средств от покупателя и регистрация счетов-фактур на аванс осуществляется из раздела программы Банк и касса.

Предоплата в сумме 19 500,00 рублей от покупателя НПО «Монолит» 19 июня 2014 года регистрируется документом Поступление на расчетный счет с видом операции Оплата от покупателя. Документ можно создать на основанииСчета на оплату покупателю.

Для автоматического формирования счетов-фактур на авансы, полученных от покупателей, необходимо воспользоваться обработкой Регистрация счетов-фактур на аванс, доступ к которой осуществляется по гиперссылке на панели навигации Счета-фактуры на аванс.

Список счетов-фактур на авансы с отбором за указанный период можно просмотреть по гиперссылке Открыть список счетов-фактур на аванс.

По условиям нашего примера в результате автоматической обработки регистрируется счет-фактура на аванс, полученный от покупателя НПО «Монолит» (рис. 1). Для того, чтобы счет-фактура не отражалась в книге продаж, в поле Вид счета фактуры необходимо установить значение На аванс комитента, а в ставшем активным поле Комитент указать наименование комитента ЗАО «ТФ Мега».

Рис. 1. Счет-фактура выданный покупателю на аванс комитента

В этом случае при проведении документа Счет-фактура выданный на аванс комитента не будут формироваться бухгалтерские проводки и движения по регистру накопления НДС продажи, а будет лишь внесена запись в регистр сведенийЖурнал учета счетов-фактур.

В поле Код вида операции должно быть установлено значение 05 — Авансы за товары, работы, услуги комитента.

Регистрация авансового счета-фактуры на комиссионное вознаграждение

Поскольку комиссионное вознаграждение комитентом фактически перечислено не было, а было удержано комиссионером из средств, поступивших ему в качестве предоплаты от покупателя товаров комитента, обработка Регистрация счетов-фактур на аванс не сформирует авансовый счет-фактуру на комиссионное вознаграждение в автоматическом режиме.

В форме обработки Регистрация счетов-фактур на аванс необходимо нажать на кнопку Добавить и заполнить строку вручную следующим образом (рис. 2):

- в поле Контрагент указывается наименование комитента — ЗАО «ТФ Мега»;

- в поле Договор указывается наименование комиссионного договора с комитентом (значение Вид договора должно быть установлено С комитентом (принципалом) на продажу);

- в поле Сумма указывается значение 1 950,00, а в полях % НДС и НДС указываются соответственно значения 18/118 и 297,46;

- в качестве документа-основания можно сформировать и выбрать ручной Документ расчетов с контрагентом, где в полях Вх. номер и Вх. дата можно справочно указать номер и дату платежного поручения на перечисление денежных средств комитенту, из которых и было удержано комиссионное вознаграждение;

- в поле Дата можно указать, например, дату перечисления денежных средств комитенту, то есть 20 июня 2014 года (если комиссионер признает у себя право на распоряжение причитающимися ему денежными средствами именно в этот момент).

Рис. 2. Регистрация счета-фактуры на предоплату комиссионного вознаграждения

По кнопке Выполнить на основании сделанной вручную записи будет зарегистрирован счет-фактура на предоплату комиссионного вознаграждения.

В форме документа Счет-фактура выданный на аванс в поле Вид счета фактуры должно быть установлено значение На аванс, а в поле Код вида операции — значение 02 (Авансы полученные). Поле Номенклатура необходимо заполнить вручную.

Обратите внимание: поскольку у продавца (комиссионера) отсутствует платежный документ на перечисление предоплаты покупателем (комитентом), поля Платежный документ №: и от: не заполняются.

После проведения документа будет занесена запись в регистр бухгалтерии, отражающая начисление налога на доабвленную стоимость:

Дебет 76.АВ Кредит 68.02 — на сумму НДС с удержанного комиссионного вознаграждения.

В регистр накопления НДС Продажи будет внесена запись с событием Получен аванс для регистрации выставленного счета-фактуры в книге продаж, а в регистр сведений Журнал учета счетов-фактур будет внесена соответствующая запись для отражения выставленного счета-фактуры в части 1 Журнала.

Регистрация перевыставленного авансового счета-фактуры от комитента

Для того, чтобы зарегистрировать перевыставленный комитентом от своего имени авансовый счет-фактуру, необходимо прежде оформить документ Отчет комитенту с видом операции Отчет о продажах (документ доступен по гиперссылке Отчеты комитентам на панели навигации из раздела Покупки).

Форма документа состоит из нескольких закладок. На закладке Главное необходимо указать основные реквизиты отчета комитенту: номер и дата отчета, наименование комитента и номер договора с ним, способ расчета комиссионного вознаграждения, ставка налога на добавленную стоимость комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение.

Напоминаем, что поля Способ расчета и % вознаграждения заполняются по умолчанию, если эти реквизиты заполнены в форме элемента справочника договора с комитентом.

Суммы в полях Всего и НДС (в т.ч.) как в отношении проданных товаров комитента, так и в отношении комиссионного вознаграждения рассчитываются автоматически согласно данным, заполненным на закладке формы документа Товары и услуги. Поскольку в июне 2014 года комиссионером не осуществлялись продажи товаров, то закладка Товары и услуги не заполняется.

На закладке Денежные средства указывается информация о средствах, полученных от покупателей (рис. 3):

- в отношении покупателя НПО «Монолит» в поле Вид отчета по платежам выбирается вариант платежа Аванс;

- в полях Дата события, Сумма, % НДС, НДС указываются дата, а также значения, соответствующие размеру поступившей предоплаты, применяемой ставке НДС и исчисленной с этой предоплаты сумме налога.

Рис. 3. Регистрация аванса от покупателя в отчете комитенту.

Так как в июне 2014 года комиссионный товар не продавался, и вознаграждение комиссионеру не начислялось, при проведении документа Отчет комитенту от 30 июня 2014 года не происходит никаких движений в регистрах бухгалтерии и в регистрах накопления. Тем не менее, созданный документ необходим для того, чтобы его указать в качестве документа-основания при регистрации перевыставленного счета-фактуры от комитента (раздел Покупки, гиперссылка Счета-фактуры полученные, кнопка Создать).

В развернувшемся выпадающем меню надо выбрать вид Cчет-фактура на аванс. В открывшемся документе необходимо проверить заполнение его полей и отредактировать их следующим образом (рис. 4):

- в поле Счет-фактура № и от указывается номер и дата счета-фактуры комитента;

- в поле Получен указывается дата фактического получения счета-фактуры комитента;

- в полях Контрагент и Договор должен быть указан комитент и договор с комитентом;

- поля Сумма, % НДС и НДС необходимо заполнить, в соответствии с данными из счета-фактуры комитента;

- в поле Код вида операции необходимо установить значение 05(Авансы за товары, работы, услуги комитента).

Рис. 4. Регистрация перевыставленного авансового счета-фактуры от комитента

При проведении документа Счет-фактура полученный на аванс не будут формироваться бухгалтерские проводки и движения по регистру накопления НДС покупки, а будет лишь внесена запись в регистр сведений Журнал учета счетов-фактур.

Таким образом, перевыставленный авансовый счет-фактура от комитента в книге покупок не регистрируется, а отражается в Части 2 Журнала.

Учет товаров, принятых на комиссию

Для регистрации поступления товаров, принятых на комиссию, необходимо из раздела Покупки создать документ Поступление товаров и услуг с видом операции Товары, услуги, комиссия.

Документ заполняется согласно товаросопроводительным документам (накладной) комитента. Обращаем ваше внимание, что в окне выбора договора с комитентом отображаются только те договоры, которые имеют вид договора:

- С поставщиком;

- С комитентом (принципалом) на продажу;

- С комиссионером (агентом) на закупку.

В справочнике Договоры контрагентов в форме используемого договора желательно заполнить область реквизитов Комиссионное вознаграждение, для того, чтобы в документе Отчет комитенту комиссионное вознаграждение рассчитывалось автоматически.

В нашем примере Способ расчета устанавливается как Процент от суммы продажи, а Размер установлен как 10 %.

В графе Счет учета указывается забалансовый счет 004.1 «Товары, принятые на комиссию». После проведения документа в регистр бухгалтерского учета будет введена запись только по дебету указанного счета на общую сумму принятых товаров от комитента. Напоминаем, что для того, чтобы в документе Поступление товаров и услуг значение Счета учета заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры, который доступен по одноименной гиперссылке из справочника Номенклатура, размещенного в разделе Справочники.

Продажа товаров, принятых на комиссию

Операция по продаже комиссионного товара покупателю НПО «Монолит» регистрируется документом Реализация товаров и услуг с видом операции документа Товары. Документ можно создать и на основании выставленного ранее Счета на оплату покупателю (доступ к этим документам осуществляется из раздела Продажи).

В результате проведения документа Реализация товаров и услуг формируются следующие проводки:

Кредит 004.1 — на забалансовую стоимость реализованных товаров комитента; Дебет 62.02 Кредит 62.01 — на стоимость полученного аванса от покупателя; Дебет 62.01 Кредит 76.09 — на стоимость реализованных товаров с НДС.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Кроме этого, вводится запись в регистр накопления Реализованные товары и услуги комитентов (принципалов) с видом движения Приход на стоимость реализованных комиссионных товаров.

Для регистрации счета-фактуры на отгрузку комиссионных товаров необходимо создать документ Счет-фактура выданный на основании документа Реализация товаров и услуг.

Все реквизиты документа Счет-фактура выданный на реализацию заполняются автоматически, а в поле Код вида операции должно быть установлено значение 04 — Товары, работы, услуги комитента.

При проведении документа Счет-фактура выданный на реализацию не будут формироваться бухгалтерские проводки и движения по регистру накопления НДС продажи, а будет лишь внесена запись в регистр сведений Журнал учета счетов-фактур.

Аналогичным образом оформляются операции по продаже комиссионного товара 25 июля 2014 года покупателю ООО «Плотник+».

Отчет комитенту о проданных товарах

Для начисления комиссионного вознаграждения за июль и удержания его из выручки комитента необходимо создать последним числом месяца очередной документ Отчет комитенту с видом операции документа Отчет о продажах.

Указанный документ можно создать на основании документа Поступление товаров и услуг от комитента, а табличную часть на закладке Товары и услуги можно заполнить автоматически, нажав на кнопку Заполнить и выбрав вариантЗаполнить реализованным по договору (табличная часть документа заполняется товарами комитента, которые реализованы, но еще не были отражены в других отчетах).

После заполнения закладка Товары и услуги будет выглядеть следующим образом — рис. 5.

Рис. 5. Отчет комитенту за июль, закладка «Товары и услуги»

Для того, чтобы комиссионное вознаграждение сразу же удерживалось из выручки комитента, на закладке Расчеты необходимо установить флаг Удержать комиссионное вознаграждение из выручки комитента.

После регистрации счета-фактуры на комиссионное вознаграждение закладка Главное документа Отчет комитенту примет следующий вид — рис. 6.

Рис. 6. Отчет комитенту за июль, закладка «Главное»

На закладке Денежные средства указывается справочная информация о средствах, полученных от покупателей:

- в отношении покупателя НПО «Монолит» в поле Вид отчета по платежам выбирается вариант платежа Зачет аванса, а в полях Дата события, Сумма, % НДС, НДС указывается дата и сумма зачтенных денежных средств от покупателя;

- в отношении покупателя ООО «Плотник+» в поле Вид отчета по платежам выбирается вариант платежа Оплата, а в полях Дата события, Сумма, % НДС, НДС указывается дата и сумма полученных денежных средств от покупателя.

В результате проведения документа Отчет комитенту формируются следующие проводки:

Дебет 76.09 Кредит 76.09 — на сумму зачтенного аванса по комиссионному вознаграждению; Дебет 76.09 Кредит 90.01.1 — на сумму выручки от начисленного комиссионного вознаграждения; Дебет 90.03 Кредит 68.02 — на сумму начисленного НДС с комиссионного вознаграждения.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы в программе «1С:Бухгалтерия 8» редакции 3.0 фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Кроме этого, вводятся записи в следующие регистры накопления:

- Реализованные товары и услуги комитентов (принципалов) с видом движения Расход на стоимость реализованных комиссионных товаров;

- НДС Продажи на сумму комиссионного вознаграждения.

Проведенный документ Счет-фактура выданный на реализацию, созданный на основании документа Отчет комитенту, не формирует бухгалтерские проводки и движения по регистрам накопления, а вносит только запись в регистр сведений Журнал учета счетов-фактур.

Регистрация перевыставленных счетов-фактур от комитента

Регистрация перевыставленных счетов-фактур от комитента осуществляется на основании документа Отчет комитенту от 31 июля 2014 года. Нажав на кнопку Создать на основании, в развернувшемся вертикальном меню надо выбрать вариант Счет-фактура полученный c видом Cчет-фактура на поступление. В открывшемся документе необходимо проверить заполнение его полей и отредактировать их следующим образом (рис. 7):

- в поле Счет-фактура № и от указывается номер и дата счета-фактуры комитента;

- в поле Получен указывается дата фактического получения счета-фактуры комитента;

- в полях Контрагент и Договор должен быть указан комитент и договор с комитентом;

- поля Сумма, % НДС и НДС необходимо заполнить, в соответствии с данными из счета-фактуры комитента;

- в поле Код вида операции необходимо установить значение 04 (Товары, работы, услуги комитента).

Рис. 7. Регистрация перевыставленного счета-фактуры от комитента

Аналогичным образом регистрируется и второй перевыставленный счет-фактура от комитента на сумму 30 500,00 рублей от 25 июля 2014 года.

При проведении документа Счет-фактура полученный на поступление не будут формироваться бухгалтерские проводки и движения по регистрам накопления, а будет лишь внесена запись в регистр сведений Журнал учета счетов-фактур.

Таким образом, перевыставленные счета-фактуры от комитента в книге покупок не регистрируются, а только отражаются в Части 2 Журнала учета полученных и выставленных счетов-фактур.

Вычет НДС с полученного аванса

Поскольку комиссионное вознаграждение авансом фактически не перечислялось, то из-за отсутствия зарегистрированного документа аванса в учетной системе НДС регламентная операция Формирование записей книги покупокавтоматически запись книги покупок на закладке Полученные авансы не сформирует.

Для того, чтобы отразить вычет НДС с удержанного в качестве предоплаты комиссионного вознаграждения, проще всего воспользоваться документом Отражение НДС к вычету, создав его на основании авансового счета-фактуры на комиссионное вознаграждение.

В открывшемся документе на закладке Главное (рис. 8) необходимо указать дату вычета (31 июля 2014 года), а также проставить флаги: Использовать как запись книги покупок; Формировать проводки; Использовать документ расчетов как счет-фактуру.

Рис. 8. Документ «Отражение НДС к вычету»

Закладка Товары и услуги будет заполнена автоматически данными счета-фактуры, выданного на предоплату комиссионного вознаграждения.

В результате проведения документа Отражение НДС к вычету формируется следующая проводка:

Дебет 68.02 Кредит 76.АВ — на сумму НДС с зачтенного комиссионного вознаграждения.

Кроме этого, на сумму зачтенного НДС вводится запись в регистр накопления НДС Покупки.

Комиссионная торговля в 1С: Бухгалтерии – учёт у комиссионера

Не смогли реализовать товар? Выход есть! Комиссионная торговля. Многие организации закупают на склад достаточно много товара, а после не могут его продать в полном объёме. Время идёт, товары морально устаревают. С такой же проблемой часто сталкиваются организации-производители. У них не всегда получается сбыть всю свою продукцию дилерам. И тогда на помощь приходит договор комиссии. В чём же отличие договора поставки от комиссионного?

Во-первых, сторонами договора комиссии являются комитент – правообладатель товаров и комиссионер – компания, берущая товары на комиссию, а не поставщик и покупатель.

Во-вторых, к комиссионеру, после получения им товара, не переходит право собственности, как по договору поставки.

В-третьих, получатель комиссионных товаров не должен их оплачивать до момента совершения сделки по реализации товаров конечному покупателю. То есть комиссионер, по сути, ничем не рискует, и договор комиссии для него тоже выгоден. Ведь он может увеличить ассортимент продаваемой продукции без каких-либо рисков и затрат. Если он сможет реализовать товары, то получит своё вознаграждение. Если нет – вернёт товары комитенту.

В плане учёта комиссионной сделки тоже есть свой плюс: при получении и возврате товаров нет никаких операций по учёту НДС. Правовые основы оформления комиссионной торговли изложены в Постановлении Правительства РФ от 06.06.1998 N 569 «Об утверждении Правил комиссионной торговли непродовольственными товарами». Основным пунктом договора комиссии является расчёт вознаграждения комиссионеру.

В случае фиксированной цены продажи товара, оплата комиссионеру, обычно, рассчитывается, как процент от стоимости продажи. Если по договору, комиссионер вправе самостоятельно устанавливать цену товара, то его вознаграждение составляет разницу между ценой покупки (передачи товара на комиссию) и ценой продажи потребителю.

Учет комиссионной торговли в 1С: Бухгалтерии

Перейдём к учёту комиссионной торговли в программе 1С: Бухгалтерия со стороны комиссионера.

Первым делом, нужно проверить настройки программы, для этого переходим в раздел «Администрирование» — «Функциональность». На вкладке «Торговля» проверяем наличие галочки «Продажа товаров или услуг комитентов (принципалов)».

Теперь отразим поступление комиссионных товаров на основании полученной нами накладной по форме ТОРГ-12. Ввод данного документа осуществляется в разделе «Покупки» — «Поступление (акт, накладная». После нажатия кнопки «Поступление» выбираем из выпадающего меню операцию «Товары, услуги, комиссия» и переходим к заполнению документа.

Важными реквизитами, влияющими на корректность отражения операции, являются договор и вид создаваемой номенклатуры. В договоре необходимо указать вид «С комитентом (принципалом) на продажу», а на вкладке «Комиссионное вознаграждение» выбрать способ расчёта. В нашем примере рассмотрим расчёт вознаграждения процентом от суммы продажи. Заполнение договора представлено на рисунке ниже:

При создании позиций номенклатуры следите за их видом, следует выбирать «Товары на комиссии». Именно этот вид номенклатуры обеспечивает проводки по дебету забалансового счёта 004.01.

Далее заполнение поступления товаров ничем не отличается от стандартной покупки. Счёт-фактуру регистрировать не требуется. Проведённый документ создаст движения только по дебету счёта 004.01.

Перейдём к реализации комиссионных товаров: «Продажи» – «Реализация (акт, накладная)». Заполняем документ необходимыми данными.

Обратите внимание на проводки. В связи с тем, что выручка от продажи товаров на комиссии не относится к доходам комиссионера, проводки по Кт 90.01.1 не будет. Так же, как и списания себестоимости на Дт 90.02.1.

Отразим получение денежных средств от покупателя в разделе «Банк и касса» — «Банковские выписки» — «Поступление». Проведённый документ создаст проводки: Дт 51 Кт 62.01.

После того, как прошел отчётный период, указанный в договоре, комиссионер составляет отчёт комитенту. Ввести в программе его можно либо при помощи механизма «Ввода на основании» из поступления комиссионных товаров, либо в разделе «Покупки» — «Отчёт комитенту».

Документ состоит из 4 вкладок:

— вкладка «Главное» отражает услугу по реализации,

— на вкладке «Товары и услуги» при помощи кнопки «Заполнить» — «Реализованным по договору» отражаются все проданные товары,

— вкладка «Денежные средства» не заполняется в автоматическом режиме, на ней необходимо вручную внести сведения о поступивших денежных средствах от покупателя,

— на вкладке «Расчёты» указываются счета бухгалтерского учёта по взаиморасчётам с комитентом и покупателем.

Заполненный документ представлен на рисунках ниже:

Проведённый документ создаст движения по счетам:

— Дт 76.09 Кт 62.01 на сумму вознаграждения по договору комиссии,

— Дт 62.01 Кт 90.01.1 отражение выручки по оказанию услуг комитенту

— Дт 90.03 Кт 68.02 на сумму НДС.

Последним этапом перечислим денежные средства комитенту, удержав из них комиссионное вознаграждение. Ввести в программе эту операцию можно либо при помощи «Ввода на основании» из отчёта комитенту, либо в разделе «Банк и касса» — «Банковские выписки» — «Списание».

Документ создаст проводку Дт 76.09 Кт 51 на разницу между суммой реализации и вознаграждением комиссионера.

Остаётся зарегистрировать счёт-фактуру, полученную от комитента. Удобнее всего её ввести на основании документа «Отчёт комитенту» — «Счёт-фактура на поступление». Заполняем номер и дату полученного счёта-фактуры, а затем нажимаем на кнопку «Выбор».

В открывшемся окне «Счета-фактуры выданные покупателям» при помощи кнопки «Заполнить» добавляем ту счёт-фактуру, которую создавали при реализации товаров.

Важно отметить, что согласно п. 3.1 ст. 169 НК РФ при получении счетов-фактур, касающихся деятельности, совершённой в интересах другого лица на основе договора комиссии, комиссионеры обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

После проведения счёта-фактуры необходимо проверить отражение данной операции в журнале учёта полученных и выставленных счетов-фактур. Переходим в раздел «Отчёты» — «Журнал учёта счетов-фактур» и формируем его за необходимый отчётный период. В разделе «Выставленные счета-фактуры» должен отразиться счёт-фактура на реализацию комиссионного товара, а в разделе «Полученные счета-фактуры» — выписанный нам комитентом.

В книге продаж отражается счёт-фактура, зарегистрированный в отчёте комитенту на сумму комиссионного вознаграждения. В книгу покупок данные операции не попадают.

Комиссионные продажи в конфигурации 1С:Управление торговлей 11.5

В настоящее время много продавцов выходят на различные торговые площадки, к примеру, Wildberries, Ozon, YandexMarket и т.д. Все эти маркетплейсы работают по схеме комиссионной торговли. В данной статье предлагаю рассмотреть пример комиссионной торговли средствами конфигурации «1С: Управление торговлей 11.5».

Если вы только начинаете работать в 1С или у вас возникают вопросы: «Как передать товары на комиссию?», «Как посмотреть корректную себестоимость товаров?», «Как узнать рентабельность продаж?», «Сколько товаров находится на комиссии у комиссионера?», «Какая стоимостная оценка товаров, переданных на комиссию?», то эта статья будет вам интересна.

Для начала предлагаю разобраться с определениями «Комиссионер» и «Комитент».

Комитент – это заказчик, который поручает исполнителю(комиссионеру) заключить сделки от имени комиссионера за вознаграждение.

Комиссионер – это исполнитель, который обязуется по поручению другой стороны (комитента) за вознаграждение заключить с третьим лицом сделку от своего имени.

Взаимоотношения между комиссионером и комитентом определяются договором комиссии.

Теперь, когда мы определись с основными понятиями, предлагаю поэтапно воспроизвести весь процесс, возникающий при работе с комиссионной схемой. От закупки товара до анализа рентабельности продаж.

Закупка товара

Очень часто на практике встречаются ситуации, когда вместе с покупкой товара приходится тратить деньги на сопутствующие услуги. Доставка, хранение, сборка и т. д. Предлагаю рассмотреть самый распространённый случай, когда в себестоимость товара необходимо включить стоимость услуги по доставке.

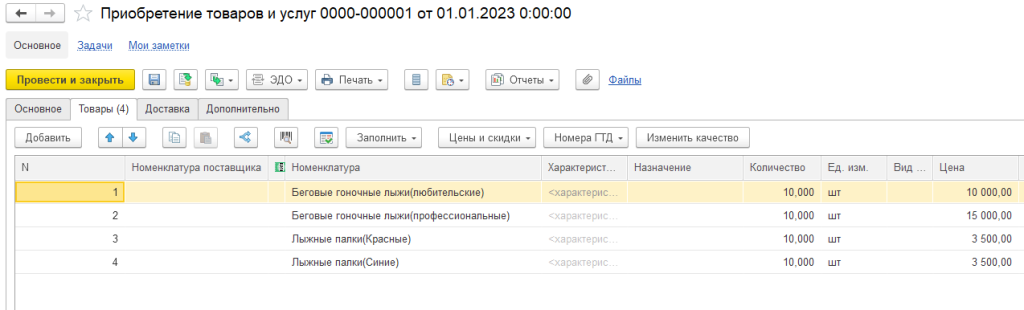

Создадим документ «Приобретение товаров и услуг 0000-000001», рисунок 1.

Рис. 1 — Поступление товаров и услуг

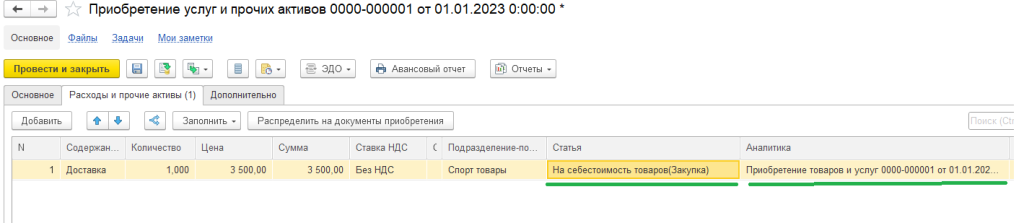

В этом документе отражена информация по закупке товара у поставщика. Поставщик доставил товар до нашего склада и взял за эту услугу 1500 руб. Для отражения этой операции создадим документ «Приобретение услуг и прочих активов», рисунок 2.

Рис. 2 — Приобретение услуг и прочих активов

Давайте подробнее рассмотрим данные этого документа.

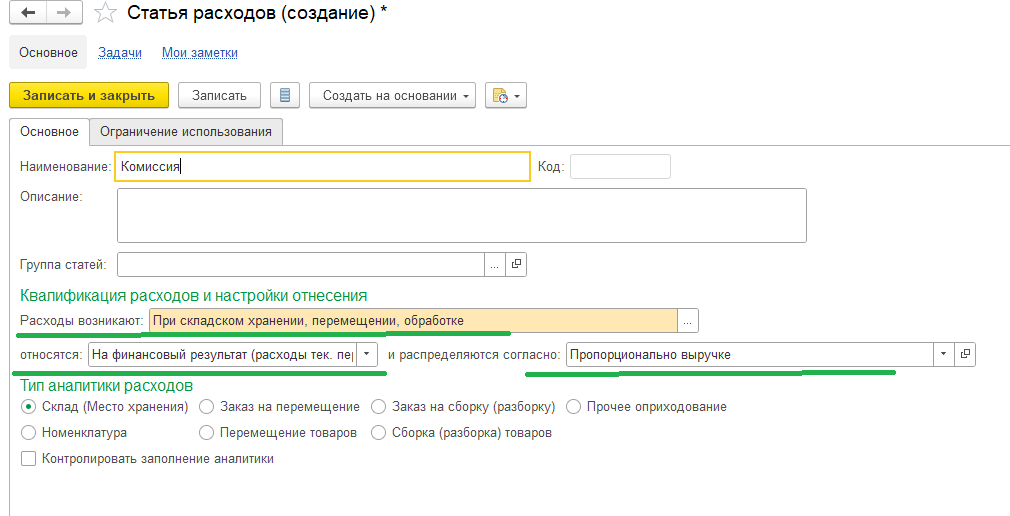

Первое, на что стоит обратить внимание, — это статья расходов «На себестоимость товаров закупка», рис 3.

Рис.3 — Статья расходов

В статье расходов указано, что расходы возникают при приобретении товаров и распределяются на себестоимость товаров пропорционально количеству товаров.

Второе, на что стоит обратить внимание, — это аналитика. В нашем документе «Приобретения услуг и прочих активов» аналитикой является документ «Приобретение товаров и услуг», рисунок 1. Такая настройка позволит нам увеличить себестоимость только тех товаров, которые были приобретены в документе «Поступление товаров и услуг 0000-000001».

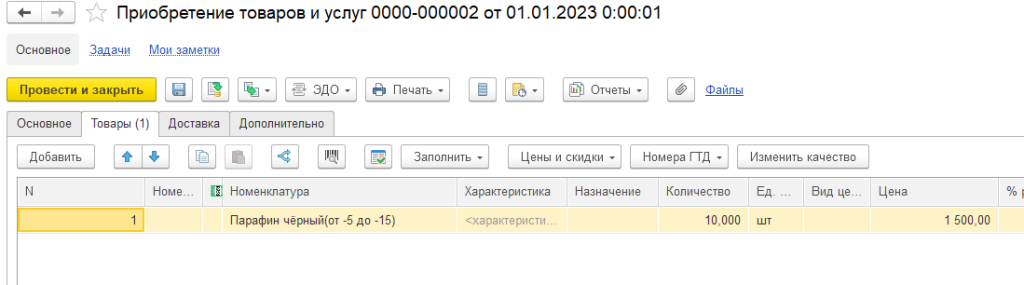

После того, как мы приняли товар на склад, мы вспомнили, что не заказали у поставщика парафин для наших лыж. Поэтому мы сделали дозаказ и отразили эту операцию в документе «Приобретение товаров и услуг 0000-000002», рисунок 4.

Рис. 4 — Приобретение товаров и услуг

Поставщик для поддержания хороших отношений доставил нам недостающий товар бесплатно.

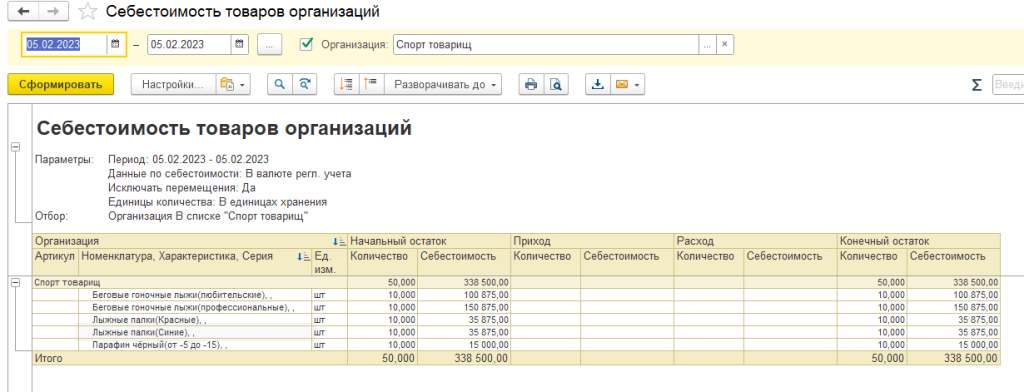

Если на текущий момент сформировать отчет по себестоимости товаров организаций, то можно увидеть, что себестоимость товаров равна сумме закупки без учета услуги по доставке товара, рисунок 5.

Рис. 5 — Себестоимость товаров организаций

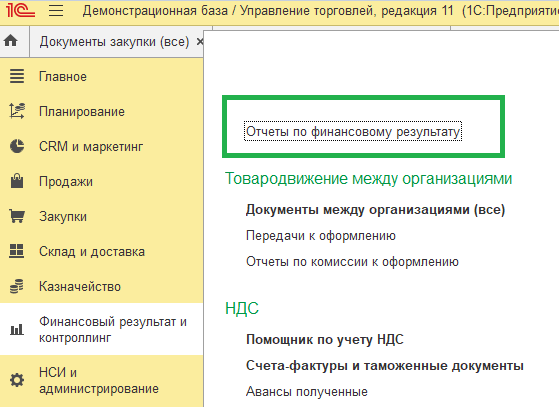

Отчет находится в подсистеме «Финансовый результат и контроллинг», рисунок 6.

Рис. 6 — Нахождение отчета

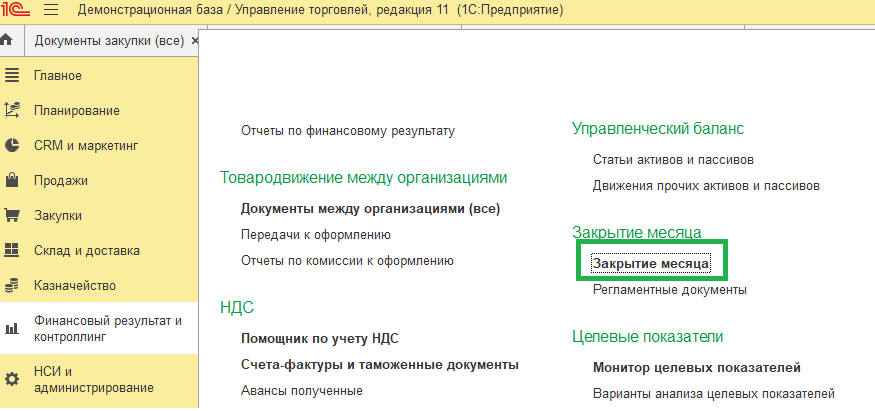

Для того чтобы сформировалась корректная себестоимость, необходимо выполнить операцию по закрытию месяца. Для этого необходимо в Подсистеме «Финансовый результат и контроллинг» открыть обработку «Закрытие месяца», рисунок 7.

Рис. 7 — Нахождение обработки по закрытию месяца

В открывшейся обработке необходимо выбрать нужный месяц и нажать на кнопку «Выполнить операции», рисунок 8.

Рис. 8 — Закрытие месяца

В случае, когда работа в информационной базе ведется давно и есть не закрытые прошлые периоды, то необходимо выполнить последовательное закрытие всех месяцев. В противном случае корректно себестоимость рассчитана не будет.

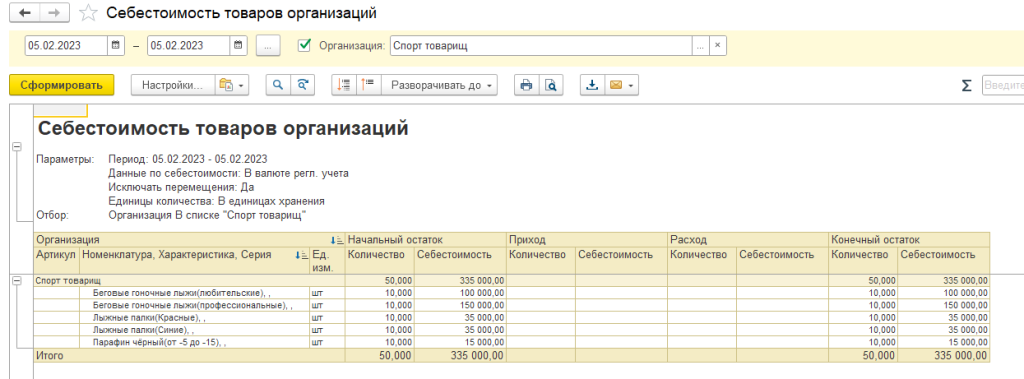

После того как выполнится процедура по закрытию месяца, можно ещё раз сформировать отчет по себестоимости, но уже с корректными данными, рисунок 9.

Рис. 9 — Себестоимость товаров организаций

Из отчета видно, что себестоимость товаров, которые были доставлены платно, увеличилась, а себестоимость товара, который был доставлен бесплатно, осталась без изменений.

После того как мы обзавелись товаром на складе, его можно продать. Но при комиссионной схеме работе товар продает комиссионер. А комитент, коим мы и являемся, передает товар комиссионеру на реализацию по договору комиссии. Давайте рассмотрим, как это происходит.

Передача товара на комиссию

Для того чтобы мы могли работать в нашей информационной базе по комиссионной схеме, необходимо её включить. Для этого в подсистеме «НСИ и администрирование» в разделе «Настройка НСИ и разделов» необходимо перейти в «Продажи», рисунок 10.

Рис. 10 — Настройка НСИ и разделов

Там нам необходимо убедиться, что у нас используются договоры с клиентами, и там же можно включить комиссионные продажи.

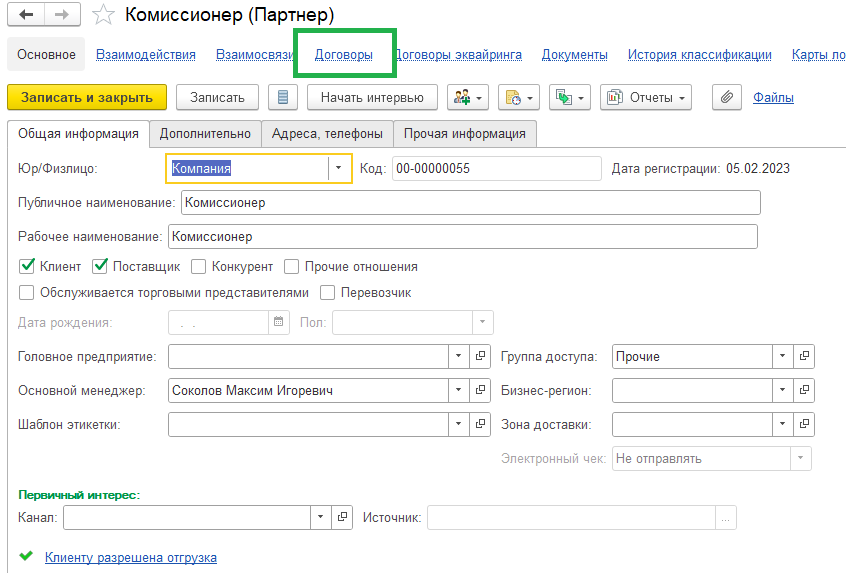

После этого можно завести договор комиссии. Для этого можно открыть карточку контрагента, который является комиссионером, и перейти по ссылке «Договоры», рисунок 11.

Рис. 11 — Договоры

В открывшемся окне можно создать новый договор. Давайте так и поступим, рисунок 12.

Рис. 12 — Договор комиссии

В новом договоре важно указать цель договора – «Передача на комиссию». Нашу организацию и контрагента – комиссионера. Для того чтобы смотреть отчет по сумме переданного на комиссию товара, необходимо указать вид цены учетный. Для тех, кто не работал с ценообразованием, оставлю ссылку на ИТС: https://its.1c.ru/db/metod81#content:4188:hdoc.

В управлении торговлей 11.5 появилась новая схема комиссии. Для тех, кто начал работать сразу в версии 11.5., такая схема включается по умолчанию. Для тех же, кто перешел с версии 11.4 и ранее использовал комиссионную схему, есть выбор работать по схеме 11.5 или 11.0. В чём между ними разница в дальнейшем будет рассмотрено.

Перед тем как передать наши товары на комиссию, давайте сформируем отчет по складу, рисунок 13. Подсистема «Склад и доставка», «Отчеты по складу».

Рис. 13 — Нахождение отчета по остаткам

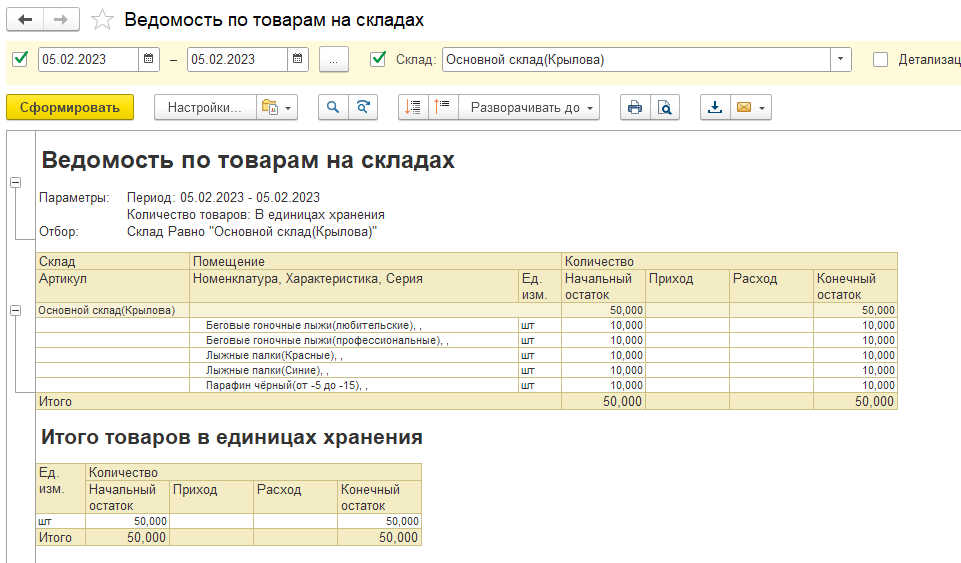

Сформируем отчет «Ведомость по товарам на складах», рисунок 14.

Рис. 14 — Ведомость по товарам на складах

В этом отчете мы видим все наши товары, которые ранее были закуплены.

Теперь, когда у нас есть договор комиссии и остатки на нашем складе, мы можем передать наши товары комиссионеру.

Для этого в подсистеме «Продажи», переходим в «Документы продажи (все)», рисунок 15.

Рис. 15 — Документы продажи

В открывшейся форме нажимаем «Создать» и находим документ «Передача на комиссию 11.5», рисунок 16.

Рис. 16 — Передача на комиссию

Для тех, кто работает в версии 11.4(комиссионная схема 11.0), нужен документ «реализация товаров и услуг» с видом документа «Передача на комиссию».

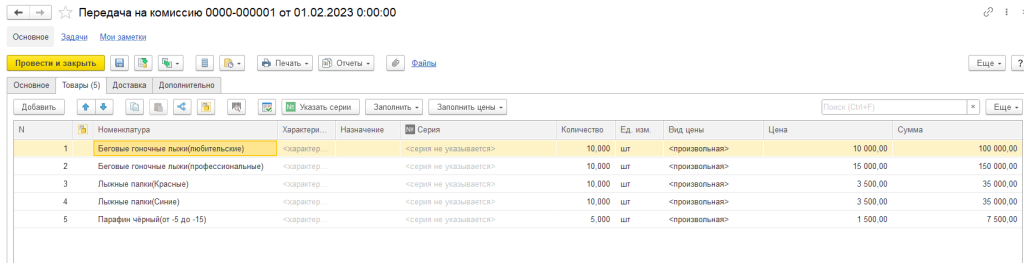

В документе необходимо указать товар, который мы передаем комиссионеру, рисунок 17.

Рис. 17 — Передача на комиссию

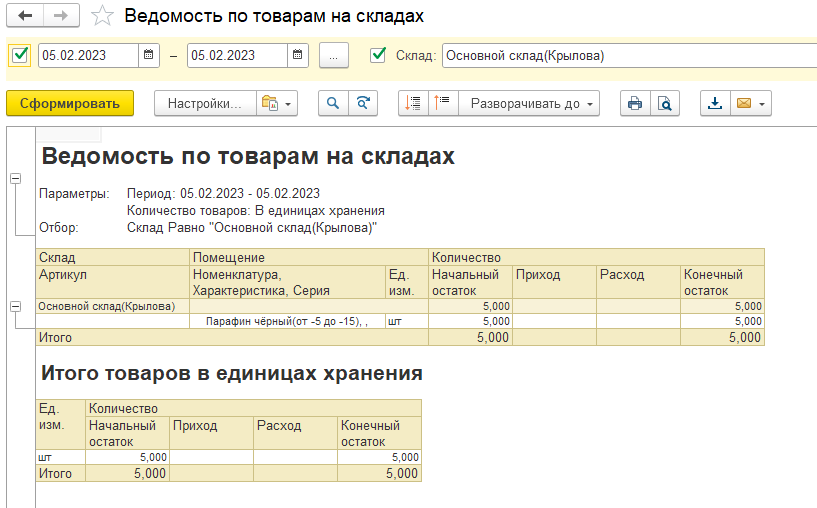

Давайте посмотрим, как изменился наш отчет по остаткам на складе после передачи товаров, рисунок 18.

Рис. 18 — Ведомость по товарам на складах

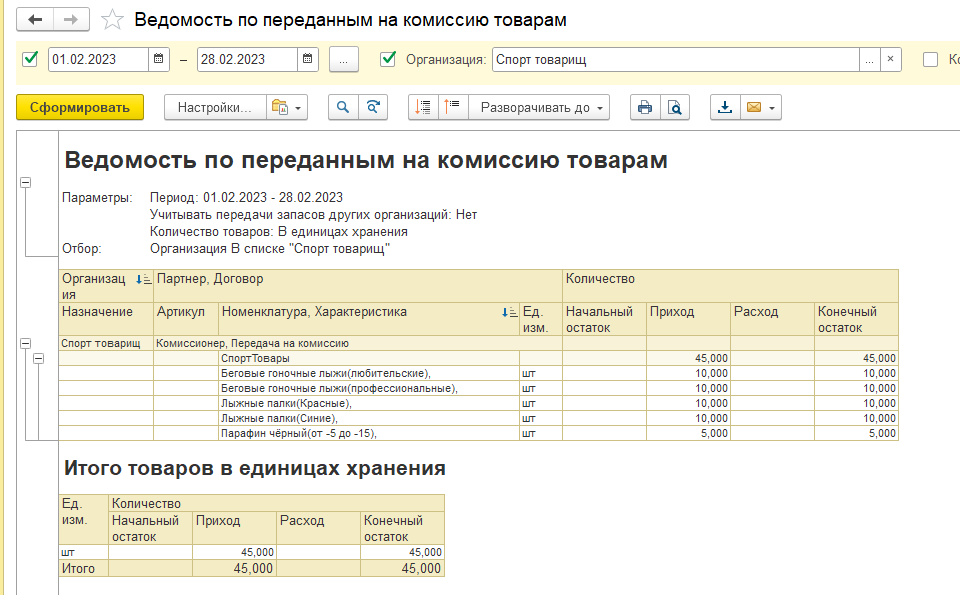

Из отчета видно, что товар на складе уменьшился на то количество, которое мы передали комиссионеру. Переданный товар можно найти в отчете «Ведомость по переданным на комиссию товарам», рисунок 19.

Рис. 19 — Переданный на комиссию товар

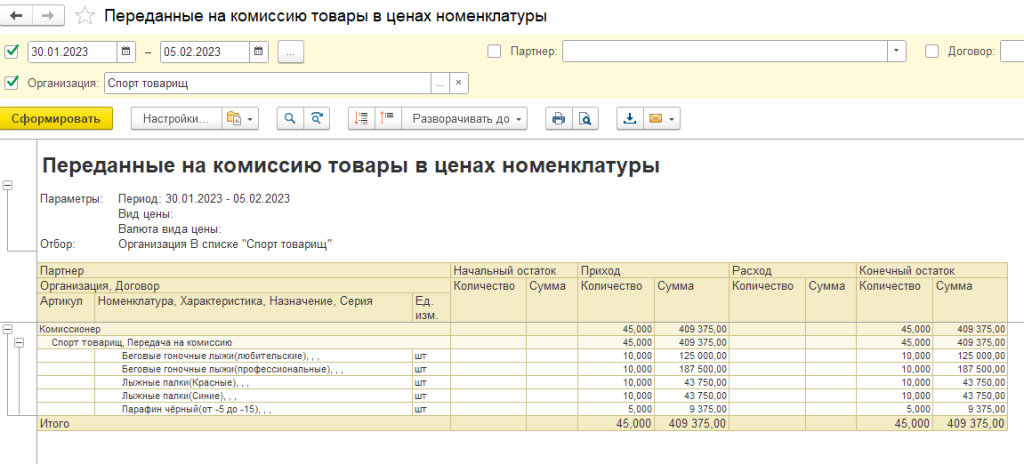

Данный отчет находится в подсистеме «Продажи», «Отчеты по продажам», рисунок 14. Для того чтобы посмотреть отчет по стоимости товара, переданного на комиссию, можно открыть отчет «Переданные на комиссию товары в ценах номенклатуры», рисунок 20.

Рис. 20 — Переданные на комиссию товары в ценах номенклатуры

Отчет находится там же, где и отчет по переданным на комиссию товарам.

После того, как мы передали товар на комиссию, остается только ждать, когда комиссионер реализует наш товар и пришлёт нам отчет по проданным товарам.

Отражение комиссионных продаж

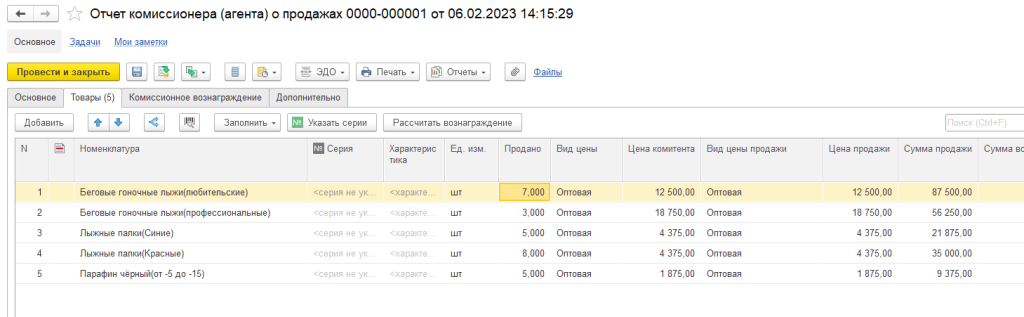

Через определенное время комиссионер предоставил нам отчет по проданным товарам. Для того чтобы отразить эту операцию в информационной базе, необходимо создать документ «Отчет комиссионера», рисунок 21.

Рис. 21 — Отчет комиссионера

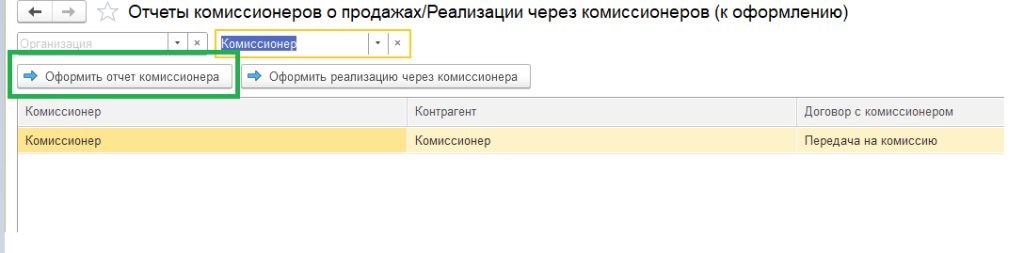

Документ находится в подсистеме «Продажи», «Отчеты комиссионеров и реализации через комиссионеров к оформлению», рисунок 22.

Рис. 22 — Отчеты комиссионеров и реализации через комиссионеров к оформлению

В открывшейся форме создание документа произойдет по нажатию на кнопку «Оформить отчет комиссионера», рисунок 23.

Рис. 23 — Форма создания отчета комиссионера

В сформированный документ перенесутся все остатки товара у комиссионера. Если комиссионер продал не весь товар, то необходимо скорректировать документ в соответствии с актуальными данными.

Как видно из рисунка 21, наш комиссионер продал не весь товар, а только его часть. После проведения документа сформируется задолженность комиссионера перед нашей организацией.

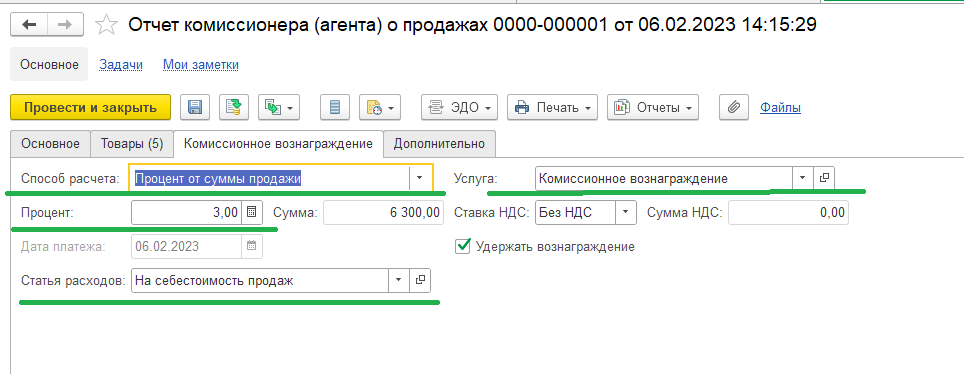

В свою очередь, комиссионер должен получить вознаграждение за предоставленную услугу по реализации нашего товара. В момент рассмотрения функционала по закупкам, было рассмотрено распределение услуг на себестоимость товаров, поэтому предлагаю рассмотреть вариант учета вознаграждения комиссионера в документе «Отчет комиссионера». Для этого в документе «Отчет комиссионера» необходимо заполнить данные на вкладке «Комиссионное вознаграждение», рисунок 24.

Рис. 24 — Комиссионное вознаграждение

Способом расчета комиссионного вознаграждения указал «Процент от суммы продаж» в размере 3%. Указал номенклатуру с типом «Услуга», «Комиссионное вознаграждение» и указал статью расходов, по правилам которой будут распределены затраты. Давайте посмотрим на неё более внимательно, рисунок 25.

Рис. 25 — Статья расходов

В статье расходов указано, что расходы распределяются на финансовый результат пропорционально выручке.

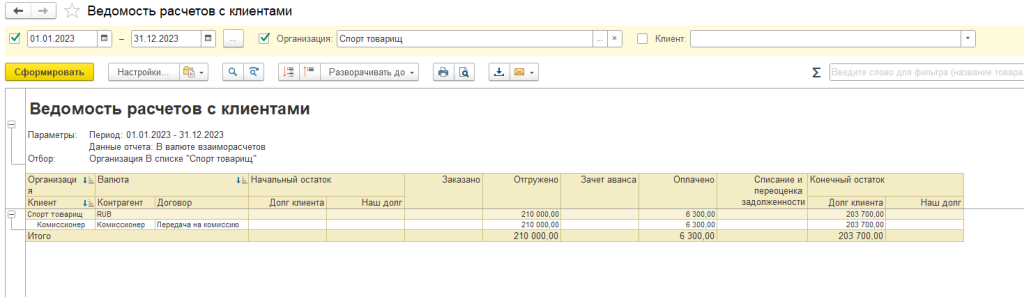

Давайте посмотрим, как сформировались взаиморасчеты, рисунок 26.

Рис. 26 — Взаиморасчеты с клиентом

Из отчета видно, что всего комиссионер продал товара на двести десять тысяч, шесть тысяч триста рублей составило его вознаграждение, то есть комиссионер должен нам перевести на счет двести три тысячи семьсот рублей.

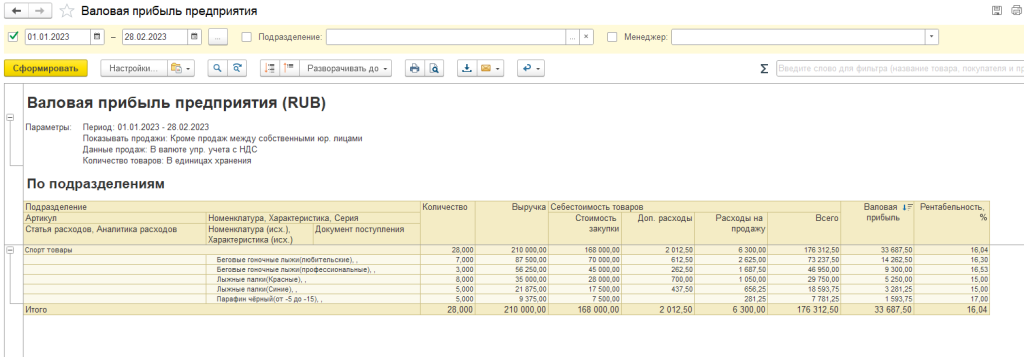

Предлагаю сформировать отчет по валовой прибыли и посмотреть рентабельность наших продаж, рисунок 27. Конечно, предварительно потребуется выполнить операцию по закрытию месяца.

Рис. 27 — Отчет по валовой прибыли

В отчете отражены данные по товарам, проданных комиссионером. Давайте подробнее разберем колонки отчета. В колонке «Количество» указано количество товаров, реализованное комиссионером за выбранный промежуток времени. Выручка – эта сумма продаж без вычета расходов. В колонке «Стоимость закупки» указана сумма, по которой товар был приобретен. В колонке «Доп. расходы» указана сумма, затраченная на доставку товара. Когда мы закупали товар, мы распределили пропорционально количеству товара в документе на первый документ поступления услугу по доставке товара на сумму три тысячи пятьсот рублей. В колонке «Расход на продажу» указан сумма – вознаграждения комиссионера. В колонке «Валовая прибыль» отображается разность выручки и себестоимости товаров. Общая рентабельность наших продаж составила шестнадцать целых и четыре сотых процента.