Карточка аналитического учета расчетов с дебиторами и кредиторами в 1С

Стоимость материалов, право собственности на которые перешло организации, отражается по дебету счета 10 «Материалы» в:

- фактической стоимости материалов, если учетной политикой предусмотрен способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрено, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Изучить подробнее Способы учета материалов

Учет материалов по фактической стоимости приобретения — это основной способ учета поступления материалов, который корректно реализован в программе 1С.

Способ учета приобретения материалов с использованием счета 15 и 16 штатно в 1С:Бухгалтерия 8 не реализован, поэтому, указав его в учетной политике, проводки по отнесению разницы со счета 15 на счет 16 необходимо будет формировать вручную.

Материалы на складах организации учитываются на следующих субсчетах счета 10 «Материалы»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.01 | Сырье и материалы | Номенклатура | Склады | Партии |

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Номенклатура | Склады | Партии |

| 10.03 | Топливо | Номенклатура | Склады | Партии |

| 10.04 | Тара и тарные материалы | Номенклатура | Склады | Партии |

| 10.05 | Запасные части | Номенклатура | Склады | Партии |

| 10.06 | Прочие материалы | Номенклатура | Склады | Партии |

| 10.08 | Строительные материалы | Номенклатура | Склады | Партии |

| 10.09 | Инвентарь и хозяйственные принадлежности | Номенклатура | Склады | Партии |

| 10.10 | Специальная оснастка и специальная одежда на складе | Номенклатура | Склады | Партии |

На счете 10.01 учитываются производственные материалы, а также прочие материалы, приобретенные для нужд организации. На счете 10.05 учитываются запасные части, детали, предназначенные для ремонта, замены изношенных частей машин, оборудования, в т. ч. автомобильные шины в запасе и обороте. На счете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т. п.); неисправимый брак и прочие вторичные материальные ценности, не включенные в другие субсчета (например, металлолом образовавшийся при выбытии ОС). На счете 10.08 учитываются строительные материалы, используемые непосредственно в процессе строительных, монтажных и ремонтных работ в организации, не занимающейся строительством.

Аналитический учет материалов ведется по местам хранения материалов (складам) и отдельным их наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто— под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады.

Субконто Партии заполняется, только если предусмотрен партионный учет.

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.

Отчеты формируются по краткому наименованию материалов, но при необходимости можно вывести полное наименование или другие необходимые данные.

Изучить подробнее Как в 1С сформировать ОСВ по счету 10, с полным наименованием номенклатуры?

Учет материалов по учетным ценам приобретения

При выборе в учетной политике данного способа приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Фактическая стоимость материалов при поступлении отражается на счете 15.01 «Заготовление и приобретение материалов» (Дт 15.01 Кт 60.01):

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 15.01 | Заготовление и приобретение материалов |

Далее приобретенные материалы приходуются на субсчета счета 10 «Материалы» по учетной стоимости, а отклонения фиксируются на счете 16.01 «Отклонение в стоимости материалов»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 16.01 | Отклонение в стоимости материалов |

Группы финансового учета номенклатуры

Если мы посмотрим, что за справочники скрываются под названиями субконто 20 и 90 счетов, то увидим, что в субконто 20 счета попадают «Аналитические группы продукции».

1С Комплексная автоматизация 2: субконто 20 счета «Аналитические группы продукции»

А в субконто 90 счетов — «Группы финансового учета номенклатуры».

1С Комплексная автоматизация 2: субконто 90 счета «Группы финансового учета номенклатуры»

Это означает, что сквозной учет на счетах бухгалтерского учета с помощью ГФУ мы с вами не организуем.

Если у вас торговая компания, то все обороты по продажам и себестоимости ограничиваются 90-тыми счетами. Вроде бы можно организовать учет доходов и расходов по номенклатурным группам, они же — группы финансового учета номенклатуры. Никто не запрещает создать несколько ГФУ с одинаковыми счетами учета. Поэтому их можно детализировать, как вам нужно.

Но есть принципиальные отличия между Номенклатурной группой в старых 1С и ГФУ в новых.

ГФУ указывается в карточке номенклатуры при ее создании.

1С Комплексная автоматизация 2: Группы финансового учета в карточке номенклатуры

Менять ее нужно очень осторожно, так как эта аналитика отвечает за счета учета номенклатуры и включается в виды запасов. То есть еще и является аналитикой учета складских запасов.

Вид запасов формируется в документе поступления товара на склад, и ГФУ записывается туда из карточки номенклатуры.

1С Комплексная автоматизация 2: Вид запасов в документе передачи продукции из кладовой

В 1С КА 1.1 и УПП не было привязки номенклатурной группы к документу поступления и можно было любую номенклатурную группу указать непосредственно в строке документа продажи. Эта номенклатурная группа и пойдет в проводки. В 1С КА 2 и ERP 2 так сделать нельзя. Почему?

Формально для каждой строки реализации указывается вид запасов с ГФУ.

1С Комплексная автоматизация 2: Вид запасов в документе реализации товаров и услуг

Но документ реализации сам подбирает вид запасов из имеющихся в наличии на складе. Произвольно выбрать в нем ГФУ нельзя, максимум — выбрать вручную другой вид запасов, созданный при поступлении товара из тех, что есть на остатках.

Получается, что принцип работы аналитики совершенно другой и даже для торговой деятельности. А для производственной компании она вообще не подходит, так как аналитика по ГФУ в производственном учете не ведется.

Использование материалов

При использовании материалы списываются на соответствующие счета затрат в момент их отпуска со склада — в момент составления документов на передачу материалов (п. 93 Приказа Минфина РФ от 28.12.2001 N 119н). Оценка стоимости списанных материалов производится согласно методу, указанному в учетной политике.

Изучить подробнее Списание материалов

Однако в отдельных случаях стоимость используемых материалов учитывается не на счетах затрат. Рассмотрим их подробней.

Учет материалов, переданных на переработку контрагенту

Материалы, переданные в переработку стороннему контрагенту, учитываются на счете 10.07 «Материалы, переданные в переработку на сторону»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.07 | Материалы, переданные в переработку на сторону | Контрагенты | Номенклатура | Партии |

Аналитический учет ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто— под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура.

Учет материалов в эксплуатации

Материалы, переданные в эксплуатацию, учитываются на следующих субсчетах счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.11.1 | Специальная одежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| 10.11.2 | Специальная оснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации |

Все материалы (в т. ч. инвентарь), переданные в эксплуатацию, отражаются на забалансовом счете МЦ «Материальные ценности в эксплуатации», к которому предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| МЦ.02 | Спецодежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| МЦ.03 | Спецоснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации | |

| МЦ.04 | Инвентарь и хозяйственные принадлежности в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

Аналитический учет материалов, отпущенных в эксплуатацию, ведется по сотрудникам, которым переданы материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован соответствующий справочник:

- справочник Номенклатура;

- справочник Физические лица.

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.11.1 или МЦ.

Для контроля инвентаря в эксплуатации необходимо формировать Оборотно-сальдовую ведомость по счету МЦ.04. Это единственный счет, на котором отображается инвентарь в эксплуатации.

Выгрузка первички в PDF

Обработка «Выгрузка первички в PDF» позволяет выгружать акты и счета в PDF списком, причем каждый документ выгружается в отдельный файл.

Как ей пользоваться?

- Идем в раздел «Продажи».

- В окне навигации в группе «Сервис» выполняем команду «Выгрузка первичных документов в PDF». Откроется главная форма обработки. На форме расположены две группы объектов — «Акты» и «Счета». Чтобы выгрузить акты, нажимаем кнопку «Добавить акты списком», где можно выбрать либо один документ, либо несколько.

- Нажимаем «Выгрузить акты» и выбираем каталог для выгрузки.

- В группе «Счета» поступаем аналогично: нажимаем кнопку «Выгрузить счета» и выбираем каталог загрузки.

Учет материалов, по которым право собственности еще не перешло

Материалы признаются активом организации и отражаются на счете 10 «Материалы» или 15 «Заготовление и приобретение материалов» с момента перехода права собственности на них.

До этого, если материалы уже находятся в пользовании или распоряжении организации, они учитываются в оценке, предусмотренной в договоре (п. 14 ПБУ 5/01), на забалансовом счете 002 «Товары, принятые на ответственное хранение»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Номенклатура | Контрагенты |

Использовать такие материалы в производстве до приобретения прав на них покупателем запрещено (ст. 491 ГК РФ).

На этом же счете отражаются материалы, принятые на ответственное хранение.

Аналитический учет таких материалов ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто —под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Контрагенты.

Справка дебиторы-кредиторы

Никакой магии, только инвентаризация дебиторской и кредиторской задолженности с датой возникновения задолженности и без. При помощи сервиса «Справка дебиторы-кредиторы» отчет формируется на указанный период. Также указывается организация и необходимость вывода в отчет дату возникновения задолженности.

Использовать сервис максимально просто. Выгрузка результатов работы в Excel производится по нажатию на соответствующие кнопки «Выгрузка дебиторы» и «Выгрузка кредиторы». Отчет находится в меню «Отчеты» — «Сервис».

Материалы, принятые в переработку

Такие материалы учитываются на забалансовом счете 003 «Материалы, принятые в переработку». К нему предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 003.01 | Материалы на складе | Контрагенты | Номенклатура | Склады |

| 003.02 | Материалы, переданные в производство | Контрагенты | Номенклатура |

Аналитический учет таких материалов ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). Кроме того, по непереданным материалам в производство осуществляется учет по местам их хранения (складам). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура;

- справочник Склады.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 15. Счета учета и аналитический учет материалов: законодательство и 1С …

- Счета учета и аналитический учет основных средств: законодательство и 1С В данной публикации описываются основные счета учета ОС и система…

- Счета учета и аналитический учет кассовых операций: законодательство и 1С В данной публикации описываются основные счета учета кассовых операций и…

- Аналитический учет отражения зарплаты Добрый день! ЗУП 3.1.7 В организации зарплату нужно распределять по…

ДДС с НДС

С помощью отчета «Движение денежных средств с НДС» можно посмотреть движения денежных средств по платежным документам в разрезе видов и статей и увидеть, в каких документах и с каких операций выделен НДС.

Пользоваться сервисом тоже очень легко. Для формирования отчета нужно только указать период, валюту регламентного учета и организацию. Сам отчет находится в меню «Отчеты».

Автоматическая корректировка НДФЛ

«Автоматическая корректировка НДФЛ» позволяет автоматически корректировать исчисленный, удержанный и перечисленный НДФЛ в конфигурации «Бухгалтерия предприятия» редакции 3.0.

Как работать с обработкой:

Перед началом работы не забудьте сделать резервную копию. И обратите внимание, что разработчик не гарантирует корректную работу в измененных конфигурациях (в тех случаях, когда был изменен функционал учета НДФЛ).

УТ 11. Значение поля "Аналитика учета номенклатуры" не может быть пустым!

Сегодня довелось решать очень интересную задачу. Заказчик меняет одну номенклатуру на другую в документе «Реализация товаров и услуг» и при попытке проведения документа получает ошибку:

«Запись не верна! Значение поля «Аналитика учета номенклатуры» не может быть пустым! (Регистр накопления: Себестоимость товаров; Номер строки 1)»

Первым делом проверил остатки по новой номенклатуре в разрезе характеристик и складов, затем посмотрел аналитику учета затрат. И там, и там все было в порядке.

Ошибка обнаружилась в самом документе «Реализация товаров и услуг», а вернее в его табличной части «Виды запасов». Дело в том, что эта табличная часть заполняется при проведении документа, но почему-то не очищается при изменении и даже при отмене проведения. Иными словами, в ней осталась старая номенклатура. Далее, при проведении программа пыталась подобрать аналитику учета затрат новой номенклатуры, но для старого вида запасов и, соответственно, у нее это не получалось.

Конфигурация на поддержке, поэтому вносить изменения в код было недопустимо. На помощь пришла старая, добрая обработка «Универсальный подбор и обработка объектов» с произвольным алгоритмом в две строки:

Комментарии

Огромное спасибо за подсказку

![]()

Огромное спасибо за подсказку. Та же беда случилась и у меня, только я не Универсальным подбором воспользовался, а свою обработку написал по-быстрому. И мне оказалось не нужно зачищать ВидыЗапасов, достаточно просто перепровести документ.

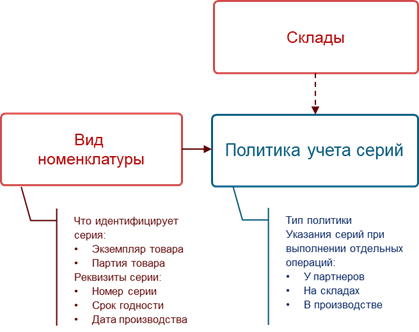

Использование механизма серий для решения различных практических задач

В статье мы рассмотрим практические задачи, которые решаются с использованием механизма серий.

Дадим рекомендации по настройке механизма и по приемам работы в программе «1С:ERP Управление предприятием» (1С:ERP) для решения этих практических задач.

Для лучшего понимания материала статьи рекомендуем предварительно изучить функциональность 1С:ERP по оформлению складских операций.

Эту статью можно читать в формате pdf:

Задачи, которые можно решить с использованием серий

Механизм учета товаров по сериям в 1С:ERP предназначен для решения разнообразных задач, общей особенностью которых является необходимость отличать конкретный экземпляр товара или часть товарных запасов от остального объема товаров того же наименования.

Пример

В компании был принят клиентоориентированный подход. Менеджеры внимательно отслеживали отзывы клиентов, а каждая рекламация покупателей внимательно разбиралась руководством.

Однажды утром на сайте компании написал покупатель – ему продали некачественный товар. Менеджеры потратили целый день, чтобы собрать информацию и выяснить причину брака. По журналам документов выясняли вопросы: кто поставщик материалов, какая партия материалов, кто и когда производил, кто контролировал, какому магазину было отгружено?

Понимать, «кто виноват», важно для развития бизнеса. Если причина брака в некачественном материале, возможно, стоит поменять поставщика. Если причина на производстве – возможно, там нужны организационные изменения.

После этого случая руководство приняло решение вести с помощью серий партионный учет закупаемого товара и включать номер серии в штрихкод готовой продукции. Если возникнет рекламация – менеджеры быстро поймут, в чем причина, а не будут собирать информацию целый день.

Механизм учета по сериям 1С:ERP можно использовать для управления рекламациями и организации постпродажного обслуживания – когда необходимо знать, от какого поставщика получен или какому покупателю передан конкретный экземпляр товара, комплектующие с какими сериями использованы в производстве конкретного экземпляра товара.

Также механизм серий можно использовать для решения следующих задач:

учет и управление остатками товаров по срокам годности – необходимо знать, когда истекает срок годности запасов и какой на складе остаток товаров с определенным сроком годности;

организация хранения товаров в отрезах, рулонах, бухтах и других единицах хранения переменного размера – в серии будет хранится фактический остаток материала в том или ином рулоне;

учет товаров, потребительские свойства которых могут незначительно отличаться для разных производственных партий – например, обои из разных партий могут незначительно отличаться оттенками (разнотон) и при отгрузке товара клиенту необходимо подбирать товар одного тона (одной серии);

расчет себестоимости товаров по сериям – различные задачи анализа рентабельности производства различных партий, работа с ГТД, товарами в пути и неотфактурованными поставками по сериям;

учет маркируемых меховых изделий – каждое изделие по законодательству маркируется контрольным знаком с номером, по которому отслеживается движение каждой единицы товара в Государственной информационной системе маркировки;

Серия в общем смысле – это признак, по которому товары отличаются друг от друга. Это может быть серийный номер, дата производства или дата окончания срока годности. Как правило, эта информация наносится на сам товар или его упаковку при производстве. Если вы перепродаете товар и такой информации на нем пока нет, то можно присвоить и нанести на упаковку товара свой серийный номер при поступлении. В дальнейшем серия указывается в документах движения товаров.

Реализация механизма учета по сериям в 1С:ERP

Для решения разнообразных задач учета по сериям в программе предусмотрен единый механизм. Реализация конкретного сценария определяется настройками.

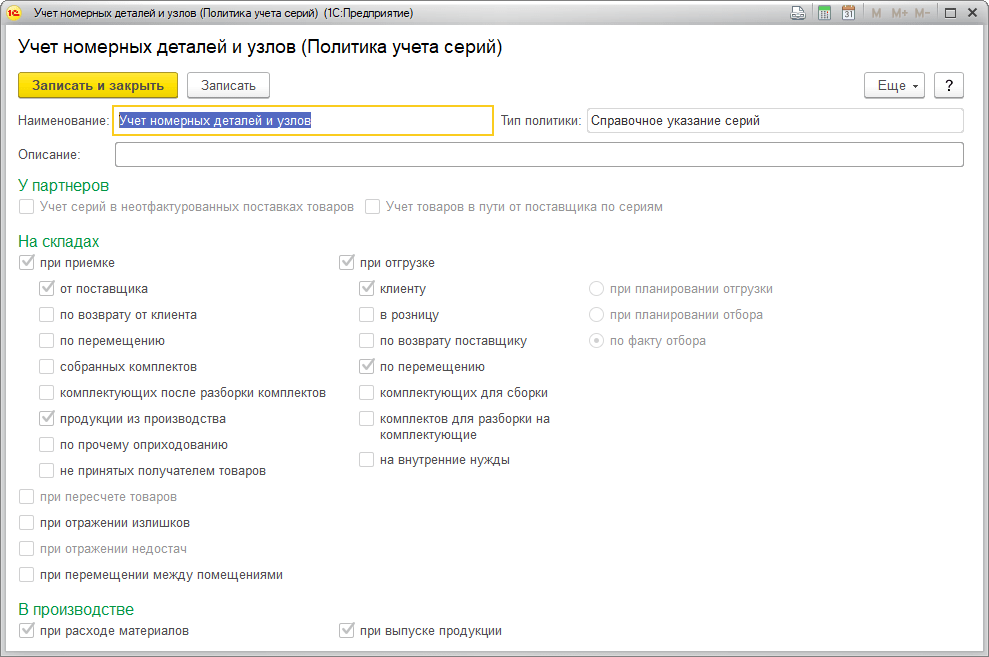

В программе серия – это всегда дополнительная складская аналитика учета номенклатуры. В отдельных случаях серия – это еще и аналитика финансового учета. Использование серий определяется политикой учета серий.

Настройки учета по сериям задаются для вида номенклатуры. Можно задать единые настройки для нескольких видов номенклатуры. В настройках указывается, что идентифицирует серия:

- экземпляр товара,

- партию товаров.

Основной настройкой является тип политики. Он принципиально определяет сценарий использования серий. Дополнительно можно настроить, при выполнении каких конкретно операций и в какой момент необходимо указывать серию.

Детально разные варианты настроек будут рассмотрены применительно к конкретным сценариям использования механизма серий 1С:ERP.

Использование серийных номеров в управлении рекламациями и организации постпродажного обслуживания

Управление рекламациями присутствует во многих отраслях: машиностроении, легкой и пищевой промышленности. Мы рассмотрим управление рекламациями и организацию постпродажного обслуживания на примере технически сложных штучных товаров, на которые дается гарантия производителя. Таким товарам при производстве присваиваются серийные номера.

Простейшие сценарии использования серийных номеров – это управление рекламациями:

При продаже товаров – в случае обращения клиента с претензией по проданному товару нужно убедиться, что ему был продан именно этот экземпляр.

При закупке товаров у разных поставщиков – по указанным при поступлении серийным номерам можно понимать, кому из поставщиков предъявлять претензии.

Для предприятий-производителей, выпускающих технически сложные изделия, состоящие из номерных узлов, возможны следующие сценарии использования серийных номеров:

Предприятие-производитель должно указать серийные номера всех деталей и узлов, которые были использованы при производстве каждого конечного изделия.

Все указанные сценарии предполагают использование серий, идентифицирующих экземпляр товара, имеющий уникальный серийный номер.

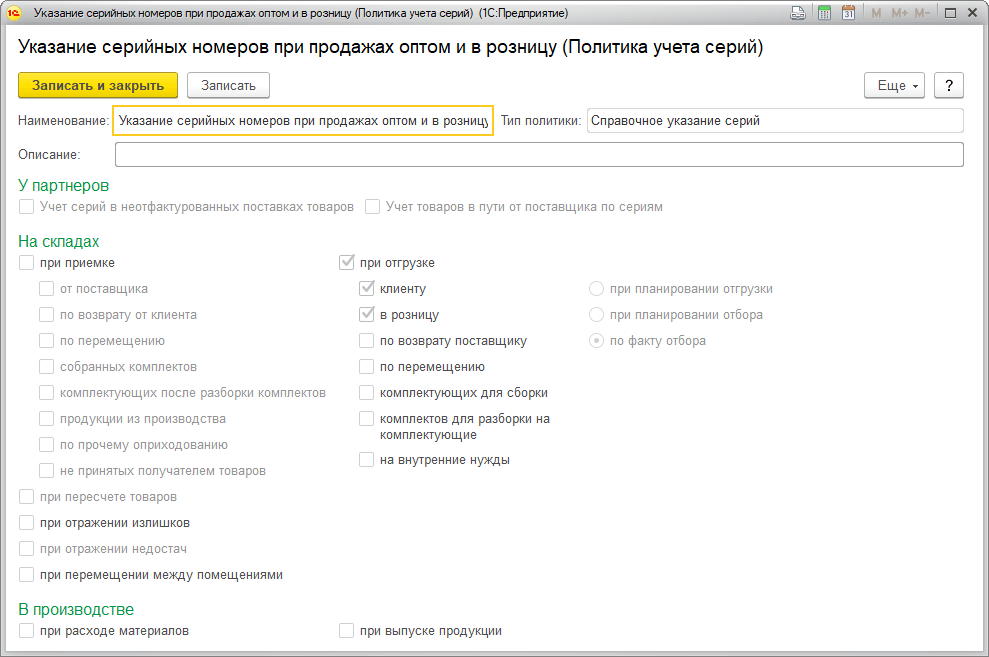

В сценариях указывается политика учета серий с типом Справочное указание серий. Для данного типа политики можно без ограничений настроить операции, в которых предусмотрено указание серий, исходя из специфики деятельности и решаемой задачи. Исключение: для этого типа политики не предусмотрено указание серий у партнеров, при пересчете товаров и отражении недостач.

К выбору операций, в которых необходимо указать серию, нужно подходить обоснованно. Указание серии в операции «на всякий случай», без должного понимания, для чего эта серия в дальнейшем будет использована, может необоснованно увеличить время выполнения отдельных операций, привести к необоснованным трудозатратам и финансовым потерям.

Пример

Организация продает оптом и в разницу технически сложные товары, причем каждое наименование товаров закупается у одного производителя или поставщика. Цель указания серии – в случае предъявления клиентом рекламации сверить серийный номер товара, возвращаемого клиентом, с серийным номером, указанным при продаже.

В этом случае достаточно указания серий только при отгрузке клиенту (по оптовой схеме) и при отгрузке в розницу. Указание серий при приемке не требуется, так как поставщик всегда один и нет неоднозначности в определении организации, которой перенаправлять рекламации от клиента. Также не требуется указание серий при внутреннем перемещении. Политику учета серий в данном случае можно настроить, как представлено на рисунке ниже.

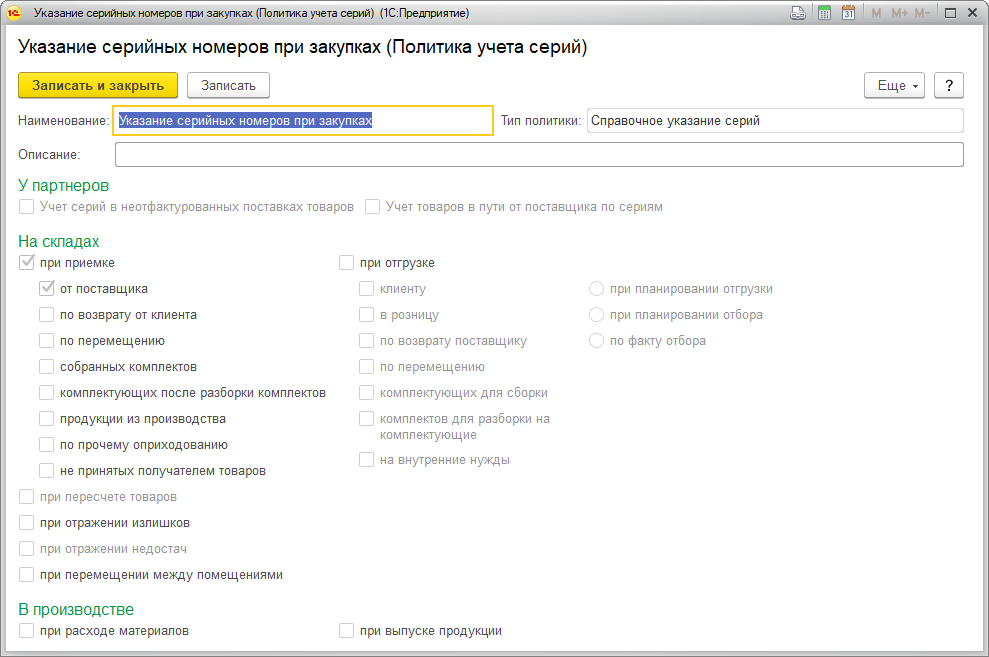

Указание серий при поступлении имеет смысл в случае наличия нескольких поставщиков для одного наименования товаров. Если товар используется только для собственных нужд организации, то достаточно указать серию только при поступлении товаров.

Пример

Организация закупает для собственных нужд компьютеры и оргтехнику, причем одно и то же наименование техники может закупаться у разных поставщиков. В случае поломки конкретной единицы нужно найти ее серийный номер в приходных документах. По документу определяется поставщик для направления ему рекламации.

При решении задач, связанных с учетом номерных деталей и узлов, возникает необходимость указания серий в производстве.

Пример

Организация занимается производством технически сложных изделий, причем используются номерные детали и узлы. Необходимо знать:

– от какого поставщика пришел узел – для предъявления рекламаций поставщику;

– на каком складе или производственном участке находится материал – на случай отзыва определенных серий деталей поставщиком;

– при расходе материалов или в каком изделии использован – для отзыва готовых изделий, в которых были использованы отзываемые поставщиком детали.

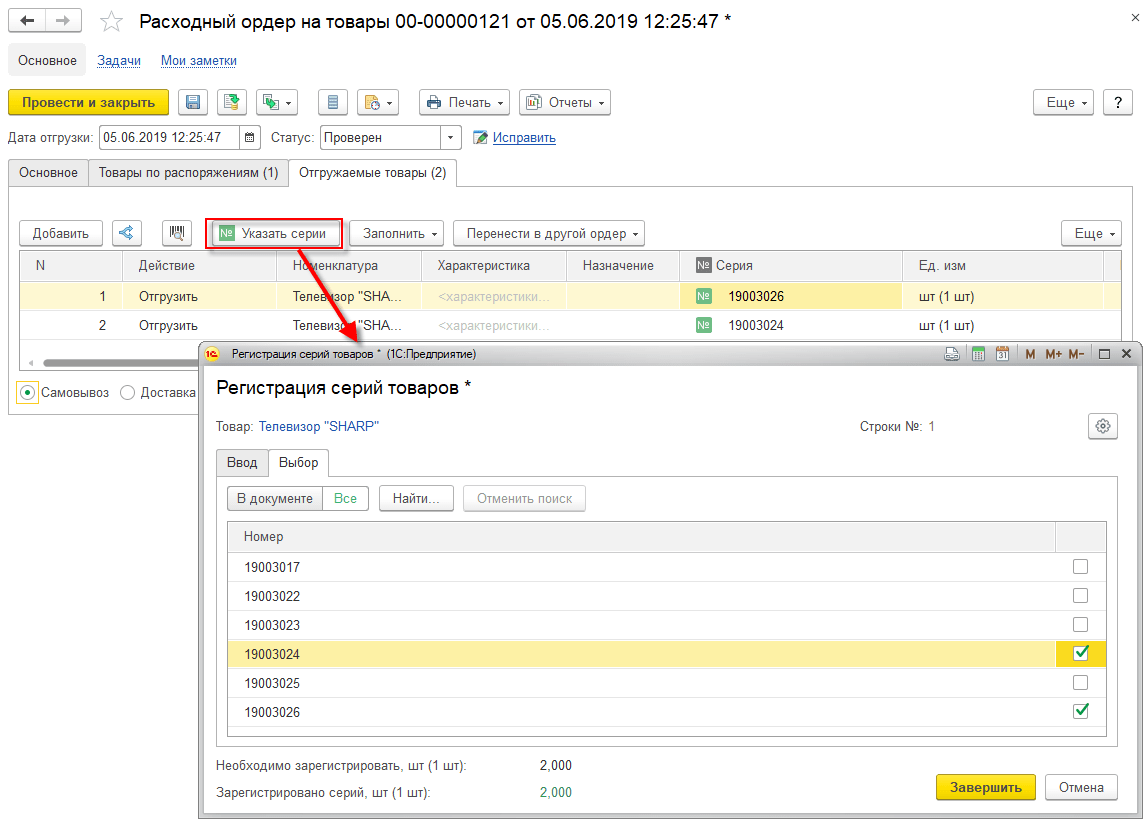

При поступлении серии указываются по факту, в момент, когда завершено принятие товара на склад. При отгрузке в этом типе политики серии также указываются по факту – после того, как товар взят из складской ячейки и проверен кладовщиком. В розничном магазине указывается серия фактически взятого покупателем товаров при оформлении чека.

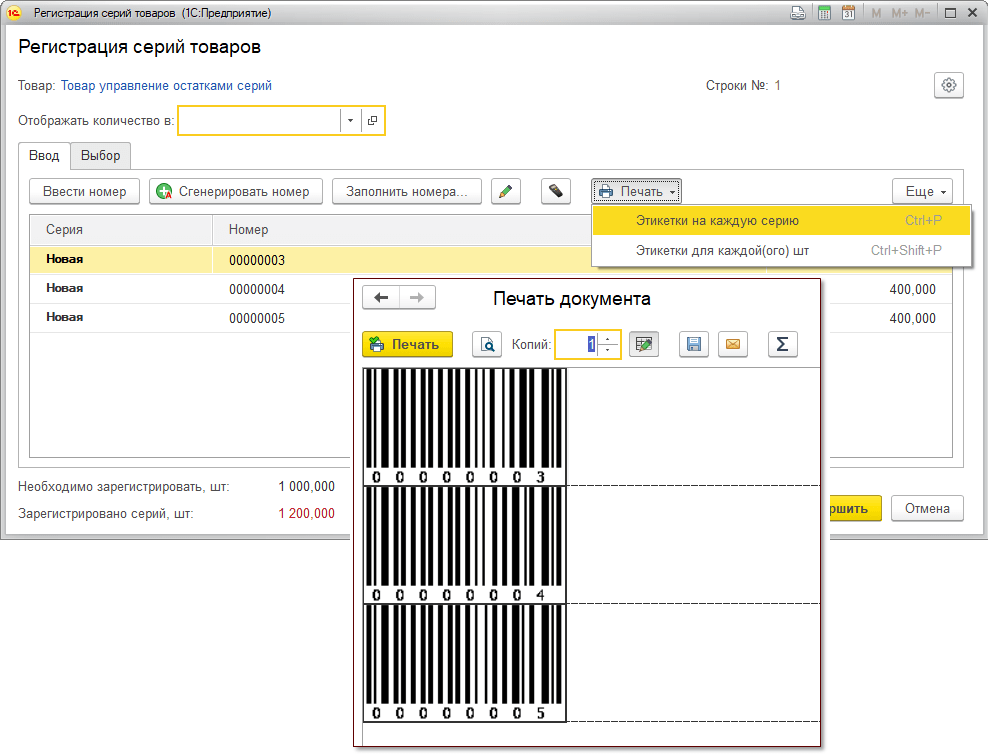

В рассматриваемых задачах у каждого экземпляра товара свой серийный номер, а значит, по одной позиции товара быть указано несколько серийных номеров (по количеству единиц товара в операции). Номера указываются в специальной форме Регистрация серий товаров, которая открывается по кнопке Указать серии.

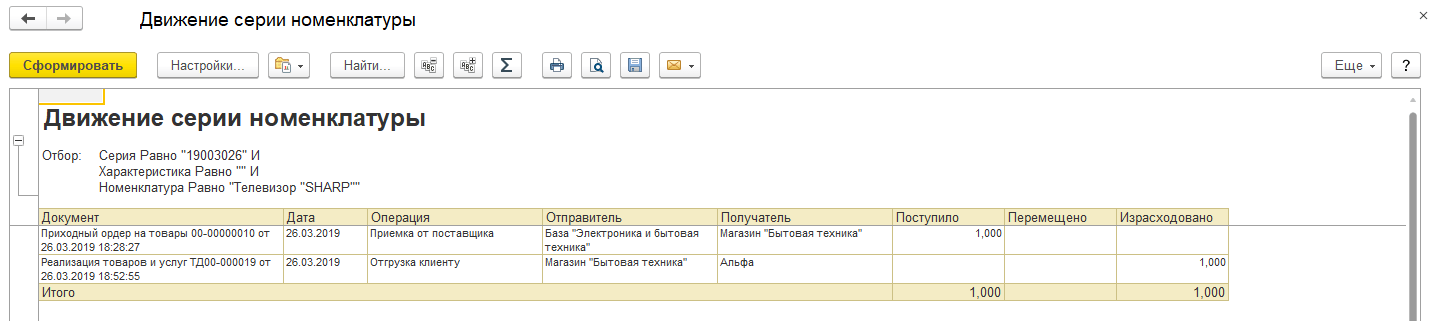

При поступлении рекламации или возникновении необходимости отзыва товаров необходимо получить информацию об указанных при выполнении операций серийных номерах. Сводный анализ движения по серийным номерам выполняется с помощью отчета Ведомость по сериям номенклатуры. В нем указывается приход и расход по каждой серии в разрезе получателей: складов, подразделений, покупателей.

Отчет о движении серии номенклатуры

Во многих сценариях этой информации может быть достаточно. Например, отчет позволяет убедиться, что изделие с таким серийным номеров действительно было продано контрагенту «Альфа». Однако в ряде случаев нужно дополнительно знать, каким документом и от какой даты было сделано это движение. Детальный анализ движения с точностью до документов возможен с использованием отчета Движение серий номенклатуры.

Для анализа использования номерных узлов и деталей в производстве предназначены отчеты:

Применение серий номенклатуры – показывает, в каких изделиях использовалась узлы определенной серии. В случае обнаружения брака в серии узлов отчет поможет определить серии готовых изделий, подлежащих отзыву.

Структура серии номенклатуры – показывает, какие серии номерных узлов входят в готовое изделие определенной серии.

Использование серий для учета меховых изделий

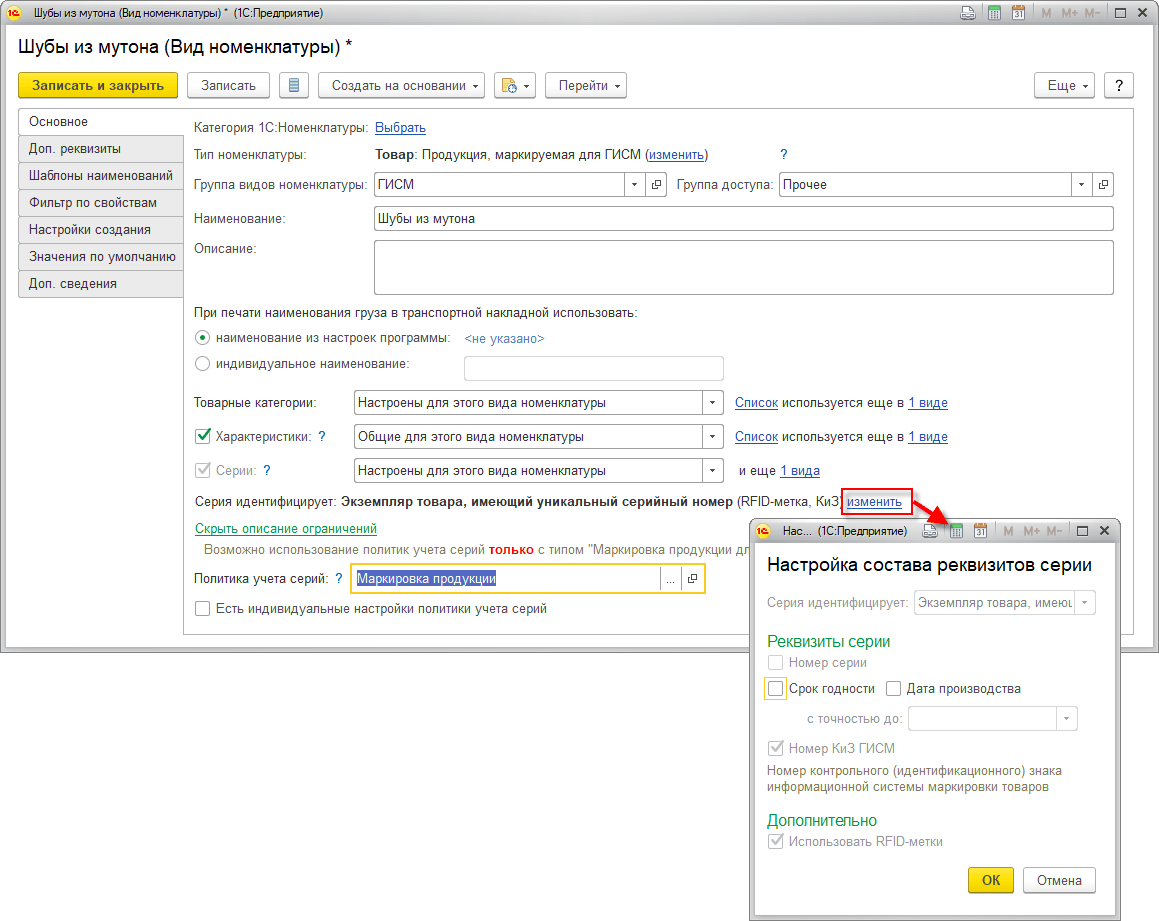

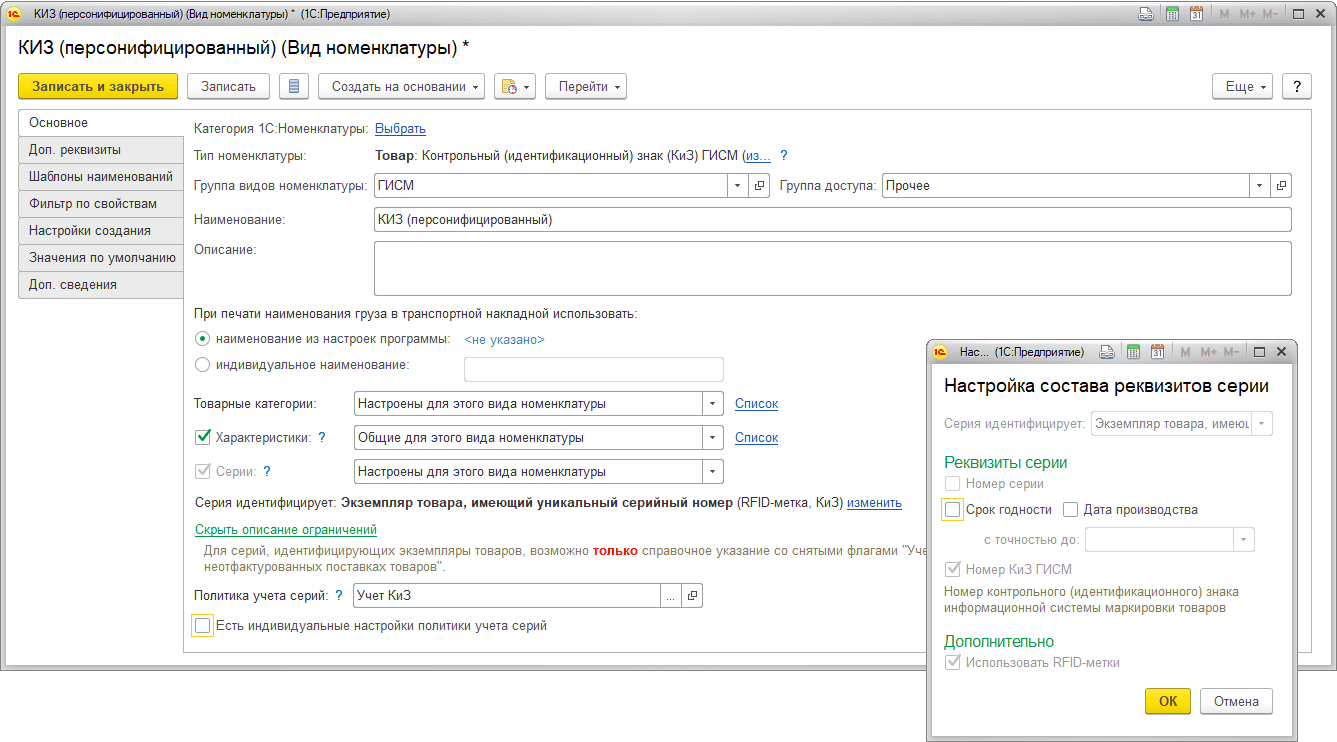

Маркировка меховых изделий контрольными (идентификационными) знаками (КиЗ) с индивидуальным номером – это требование законодательства. КиЗ может содержать RFID-метку – чип с антенной, которая позволяет автоматически считать номер КиЗ. Движение меховых изделий: поступление, отгрузка, возвраты, списание – подлежит отражению в Государственной информационной системе маркировки. Для учета меховых изделий по номерам КиЗ применяются серии. Как и в предыдущих сценариях, серия идентифицирует экземпляр товара, имеющий уникальный серийный номер, в данном случае им будет номер КиЗ. Дополнительно в настройках серии указывается наличие RFID-метки.

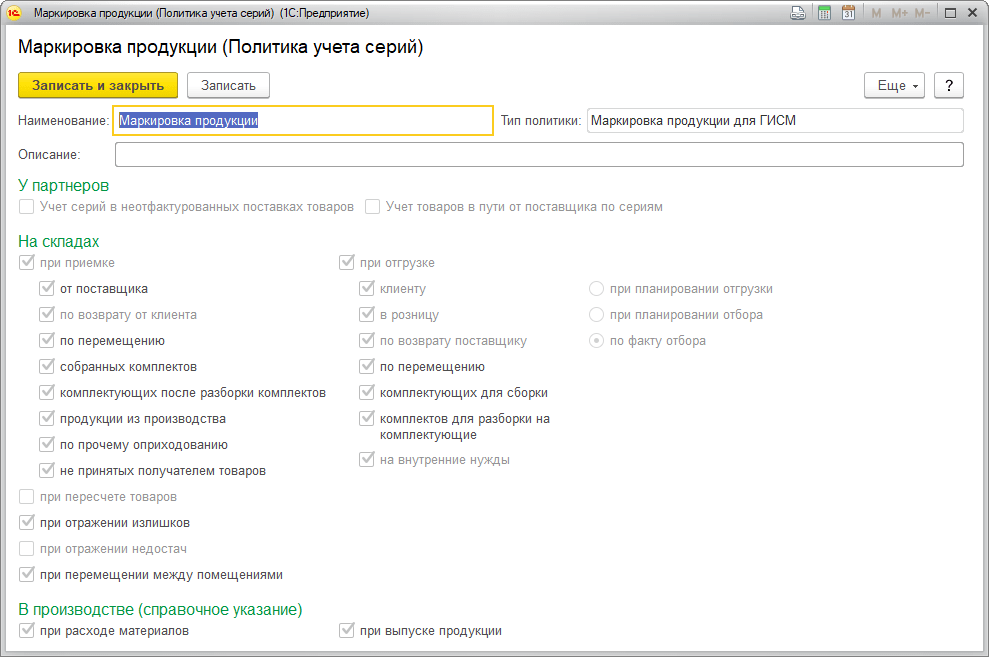

В работе с меховыми изделиями указывается политика учета серий с типом Маркировка продукции для ГИСМ.

Для данного типа политики всегда включено и не настраивается указание серий при отгрузке клиенту (по оптовой схеме), в розницу, при возврате поставщику, на внутренние нужды, а также при приемке по возврату от клиента – эти операции отражаются в системе маркировки. Указание серий у партнеров, при пересчете товаров и отражении недостач в этом типе политики не предусмотрено и тоже не настраивается. Необходимость указания серий в остальных операциях может настраиваться в зависимости от специфики деятельности и решаемой задачи.

Для организаций-производителей рекомендуется указывать серии при выпуске продукции, для организаций-продавцов – при поступлении от поставщика. Учитывая, что движение меховых изделий на всех этапах может проверяться, в данном случае не будет лишним указание серий по всем операциям. В остальном политика учета серий с типом Маркировка продукции по ГИСМ аналогична политике с типом Справочное указание серий, которая рассмотрена выше.

Если предприятие самостоятельно производит маркировку меховых изделий (производитель, импортер), то необходимо также учитывать движение самих контрольных знаков от момента их поступления до момента их нанесения на меховое изделие. Условно их можно считать «номерной деталью», которая используется при производстве мехового изделия. Для учета КиЗ применяются серии, которые идентифицирует экземпляр товара, имеющий уникальный серийный номер.

Для учета не нанесенных на меховые изделия знаков применяется политика учета серий с типом Справочное указание номеров. Учитывая, что движение КиЗ может проверяться, в данном случае не будет лишним указание серий по всем операциям.

Номера ненанесенных знаков и маркированных меховых изделий указываются при выполнении операций в соответствии с настройками политики учета серий. В дальнейшем эти номера необходимо передать в Государственную информационную систему маркировки. Информационный обмен с ГИСМ подробно описан в документации к программному продукту.

Использование серий для учета и управления остатками товаров по срокам годности

Продажа продукции с ограниченным сроком годности имеет ряд особенностей. С одной стороны, продукцию с истекшим сроком годности продавать нельзя, а значит, нужно организовать работу по своевременному изъятию и списанию просроченной продукции. С другой стороны, организации необходимо минимизировать потери, связанные со списанием просроченной продукции.

Общим принципом продаж продукции с ограниченным сроком годности является FEFO (first expire – first out, «первый истекает – первый выходит»). В соответствии с ним организация должна в первую очередь продавать продукцию из партии, у которой раньше истекает срок годности. Но строго выполнить это правило не всегда возможно. Так, в розничной торговле в торговом зале можно выставить товар на полке в порядке истечения срока годности, но нельзя заставить покупателей брать именно тот товар, у которого раньше истекает срок годности. Тем не менее при достаточно высоком обороте правило будет выполняться. При отгрузке товаров со склада у организации есть возможность явно выбрать, из какой партии отгрузить товар клиенту. Если у клиента нет особых требований, то можно подобрать партию, у которой раньше истекает срок годности, но если есть специфические требования, то можно явно указать другую партию.

В качестве типа политики учета серий могут быть использованы только те политики, которые управляют сроками годности. При этом возможно применение двух сценариев:

Авторасчет по FEFO остатков серий – не требуется вести учет остатков в разрезе серий и сроков годности, но при приемке товара и внутреннем товарообороте необходимо фиксировать информацию по срокам годности. При отгрузке серии не указываются. Такой тип политики может использоваться в розничном магазине, где нет возможности при оформлении продаж каждого товара указывать срок годности товаров.

Управление по FEFO остатками серий – партию по срокам годности к отгрузке можно указать явно как при поступлении, так и при отгрузке. Это достаточно легко реализовать при операциях с большими партиями товаров на оптовых складах.

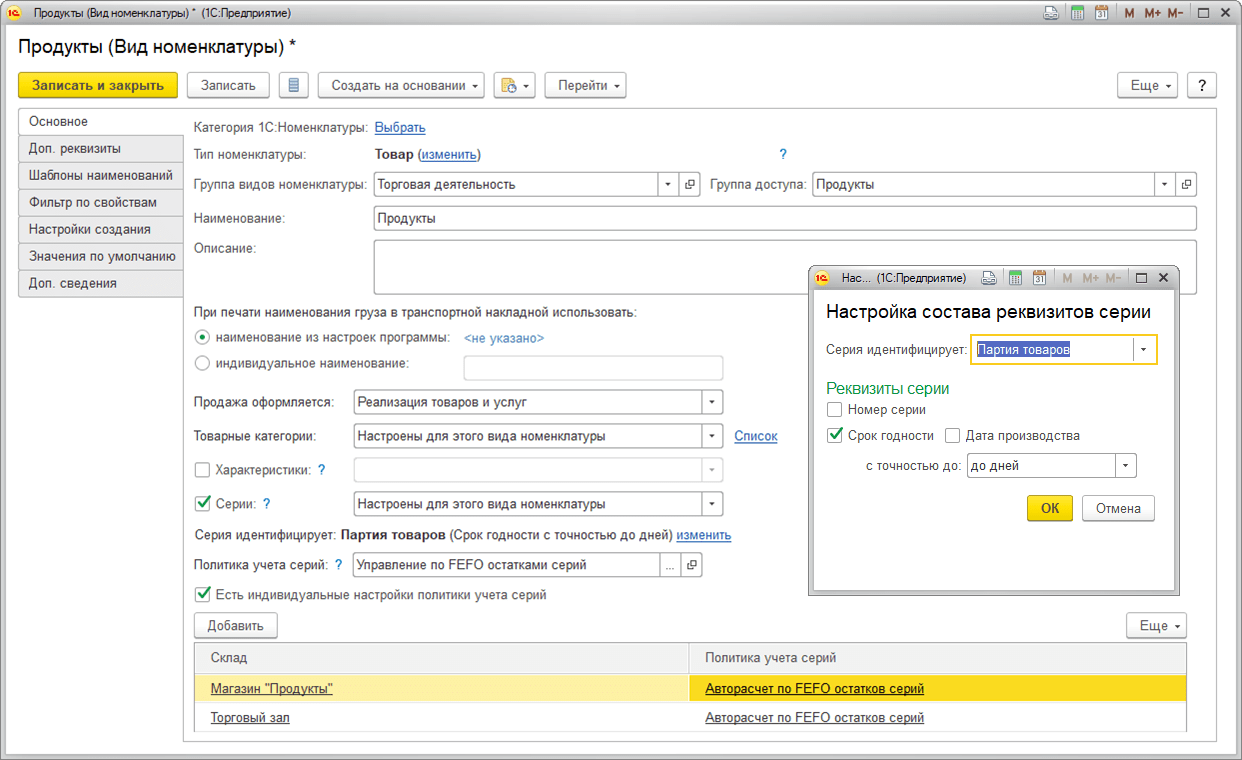

В настройках вида номенклатуры для товаров с ограниченным сроком годности нужно включить использование серий. Серия идентифицирует партию товаров, а реквизитом серии является срок годности (можно указать точность). Для оптовых складов подходит политика с типом Управление по FEFO остатками серий, а для розничных – с типом Авторасчет по FEFO остатков серий. Для этого должен быть установлен флажок Есть индивидуальные настройки политики учета серий.

Пример

Организация занимается оптовой торговлей. Большая часть складов – оптовые. На них используется политика Управление по FEFO остатками серий. Ее можно указать в поле Политика учета серий (см. рис. 13). Дополнительно есть два розничных магазина. В них применяется политика учета серий Авторасчет по FEFO остатков серий – это исключения, которые указываются в таблице (см. рисунок ниже).

Для обоих типов учетной политики перечень операций при поступлении и отгрузке предопределен и дополнительно не настраивается. Можно настроить справочное указание серий в производстве.

При поступлении серии указываются по факту, в момент, когда завершено принятие товара на склад. Указание серии при отгрузке производится только для политики с типом Управление по FEFO остатками серий. Делается это перед тем, как приступить непосредственно к отгрузке. На основе данных программы по правилу FEFO определяется партия, которую нужно взять со склада.

В случае необходимости можно указать другую серию вручную. Например, это может потребоваться, если с покупателем существует договоренность относительно остаточного срока годности.

Пример

Есть клиент – магазин из отдаленного района, которые закупает у нашей организации конфеты и потом продает в розницу. Чтобы сэкономить на транспортных расходах, закупают они сразу много, впрок на длительный период. Но, чтобы за это время успеть распродать все конфеты, остаточный срок годности должен быть не менее 6 месяцев.

Этот магазин является хорошим клиентом: закупает много, платит вовремя и поддерживает имидж производителя конфет. Поэтому было решено для этого клиента сделать особые условия – отгружать партии с остаточным сроком годности более 6 месяцев.

Следить за этим поручили кладовщикам. При этом по-прежнему основным правилом отгрузки остается FEFO. Приступая к отгрузке, кладовщик заполняет серии по FEFO. Если автоматически подобралась партия с меньшим остаточным сроком годности, то для этого клиента кладовщик вручную меняет ее на партию с подходящим сроком годности.

Имеющиеся в наличии партии товаров с ограниченным сроком годности можно анализировать с помощью отчета Остатки товаров по срокам годности. При использовании политики с типом Управление по FEFO остатками серий отчет показывает фактическую информацию об остатках и просрочке, то есть в отсутствие пересортицы, излишков и недостач эта информация соответствует фактическим остаткам. При использовании политики с типом Авторасчет по FEFO остатков серий это оценочный остаток. Он будет соответствовать фактическому, только если покупатели не нарушали принцип FEFO. На практике принцип FEFO нарушается, и на полках магазина может остаться товар из более старых партий. То есть отчет дает оптимистическую оценку по просрочке, но не заменяет проверку просрочки непосредственно на полках магазина.

Пример

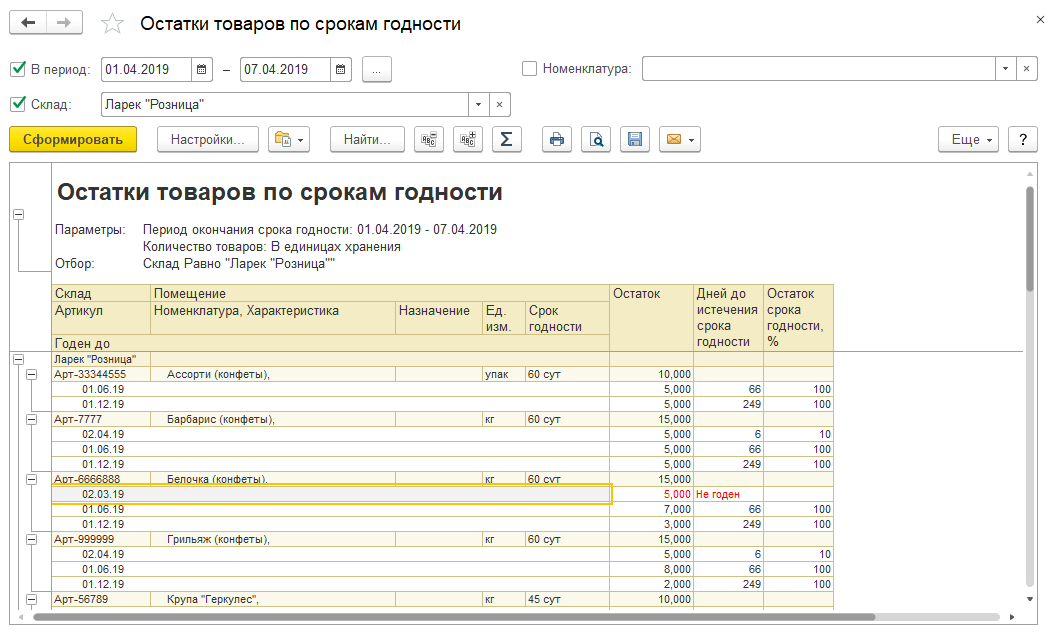

У организации есть торговая точка – ларек, расположенный на территории одного из вокзалов города Москвы. В ней продаются конфеты и некоторые другие бакалейные товары, которые пользуются спросом у пассажиров. Запасы товаров в ларьке, как правило, не превышают трех товарных коробов конфет каждого вида. Продавцам торговой точки поставлена задача при вскрытии нового короба выбирать тот из них, у которого раньше истекает срок годности. Как правило, они так и поступают, но бывают исключения, так как в ларьке тесно и не всегда можно взять именно нужный короб.

Для учета в ларьке используется политика учета серий с типом Авторасчет по FEFO. Товары передаются в ларек внутренним перемещением с оптового склада в Москве. При оформлении перемещения в документах указываются серии. При продажах серии не учитываются, так как у продавца в ларьке нет ни оборудования, ни навыков, ни времени на это. Один раз в неделю в офисе формируется отчет Остатки товаров по срокам годности, который позволяет получить оценку по просрочке. В отчете от 07.04.2019 указана просрочка – 5 килограммов конфет «Белочка». По ним дается распоряжение о немедленном изъятии их из торговой точки. Независимо от данных отчета продавец при каждой продаже дополнительно проверяет срок годности на коробе, из которого набирает покупателю конфеты.

Использование серий для учета остатков товаров по единицам хранения

Если необходимо вести индивидуальный учет остатков в разрезе рулонов, бобин, отрезков, кусков, бухт и тому подобных единиц хранения, то рекомендуется использовать серии с типом политики учета Управление остатками серий. Серия идентифицирует партию товаров, при этом каждая единица хранения должна иметь свой индивидуальный номер.

Если номера изначально на товарной упаковке нет, то его можно сгенерировать при поступлении.

Для дальнейшей работы поступивший товар должен быть промаркирован этикетками с указанием серий. На складе с серией работать удобнее, когда этикетка серии содержит штрихкод. Такие этикетки можно распечатать непосредственно из формы регистрации серии. По умолчанию шаблон этикетки содержи штрихкод CODE128 с номером серии, но может настраиваться.

В ряде случаев указание серий может быть не простой формальностью, а отдельным складским или производственным процессом, в рамках которого измеряются параметры полученного сырья, выполняется контроль качества.

Пример

Ткань закупается у поставщика в рулонах. Расчет с поставщиком производится исходя из количества, выраженного в килограммах. А для производства и планирования требуется знать количество материала в метрах или метрах квадратных.

Для каждого типа ткани существует коэффициент пересчета килограммов в метры. Но это скорее справочная, оценочная информация. На практике для перевода из килограммов в метры выделяют отдельный производственный этап.

Количество метров ткани в каждом рулоне может варьироваться. Это особенность трикотажного полотна: оно тянется и длина куска зависит от натяжения, при котором этот кусок измеряли. Обычно фактическая длина полотна, измеренная при приемке, отличается от заявленной поставщиком. Ткань в рулонах может иметь неровный край, а также дефекты на полотне внутри рулона. Дефекты ткани должны быть задокументированы и исключены при раскрое готовых изделий. Для нужд раскроя требуется знать реальную длину куска рулона. Эти особенности не позволяют использовать в производстве материал в том виде, в каком он поступает от поставщика, и требуют дополнительного технологического процесса. В ходе этого процесса ткань перематывается, измеряется длина и фиксируются дефекты с привязкой к координатам по длине рулона. Исходное сырье от поставщика учитывается в килограммах. Перемотанная ткань, подготовленная к дальнейшему использованию в производстве, учитывается в метрах по сериям.

Для этого в 1С:ERP используются разные карточки номенклатуры с разными видами номенклатуры: для исходного сырья учет по сериям не ведется, для материала, подготовленного к производству, ведется учет по сериям с типом политики учета серий Управление остатками серий. Каждый рулон будет отдельной серией, а длина рулона – количество для этой серии. Информация о дефектах в 1С:ERP не хранится – она передается сразу в систему автоматизированного проектирования, где осуществляется раскрой ткани. Раскрой для каждого рулона осуществляется индивидуально. Выдача материала в производство осуществляется строго по номеру рулона, для которого выполнен раскрой

Серии с типом политики Управление остатками серий указываются во всех документах поступления, отгрузки и внутреннего товародвижения. Дополнительно можно настроить справочное указание серий в этапах производства. При поступлении серию нужно обязательно указать при завершении приемки товара на склад, но опционально можно указать и на более ранних этапах приемки товара. Момент указания серии при отгрузке настраивается в параметрах политики учета серии в зависимости от специфики решаемой задачи:

при планировании отгрузки – серию выбирает менеджер или технолог в момент оформления заказа или накладной. Указанная серия является распоряжением для кладовщика – он должен отгрузить именно эту серию;

при планировании отбора – серии указываются кладовщиком, причем кладовщик вначале принимает решение о том, какую серию отгрузит, а уже затем приступает к отгрузке;

по факту отбора – предварительного выбора серии на основе данных программы не производится – кладовщик берет товар той серии, какой ему удобно, и указывает ее по факту.

Указание серии менеджером может требоваться для дорогостоящих товаров. Технологу требуется указывать серию в том случае, если материалы из разных серий отличаются какими-либо важными для производственного процесса параметрами. Так, в рассмотренном выше примере из текстильной промышленности серии нужно указывать именно при планировании отгрузки, так как раскрой выполняется по конкретному рулону. Также это может быть важно при использовании отрезов разной величины.

Пример

Организация изготавливает мебель под заказ. В производстве используются МДФ-плиты, из которых нарезаются мебельные фасады. Плиты имеют стандартную ширину с шагом в 10 см.

Стоимость заказа для клиента определяется площадью используемых фасадов, рассчитанной исходя из ближайшей стандартной ширины и фактической высоты. То есть в большинстве случаев плита отрезается поперечно по фактическому размеру из заказа.

Отрезы стандартной ширины возвращаются на склад и используются для следующих заказов. Обрезки в продольном направлении возвратными отходами не считаются. Материал составляет значительную часть затрат предприятия и используется экономно – при производстве нового заказа технолог старается использовать максимально подходящие отрезы. Отрезы запрашиваются со склада по серийным номерам. Раскрой изделия также планируется по номерам отрезов.

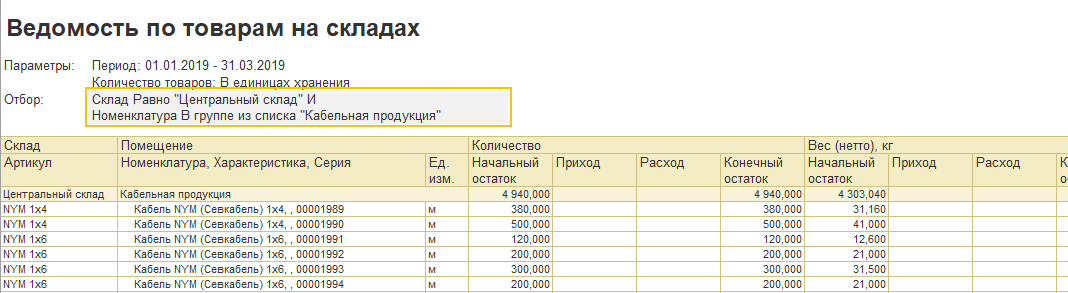

Пример

Организация торгует мелким оптом и в розницу кабельной продукцией, которая поставляется и хранится в бухтах и бобинах. Большинству покупателей отгружается количество меньшее, чем заводская длина бобины, – нужное количество кладовщик отматывает от новой или уже распакованной бобины.

До введения учета остатков по сериям кладовщикам приходилось определять остаточное количество в бобине «на глазок». В результате кладовщики «перестраховывались» и из распакованных бобин отмеряли кабель только в случаях, когда остаток на бобине очевидно больше отгружаемого, иначе распаковывали новую бобину. В результате на складе стало скапливаться большое количество остатков в распакованных бобинах.

Для решения проблемы был внедрен учет остатков по сериям, а кладовщикам в обязанность вменили минимизацию обрезков кабеля. При отгрузке кладовщик должен вначале попытаться выбрать распакованную бобину или бухту кабеля с максимально подходящим остатком. Если такой распакованной бухты или бобины нет – тогда распаковывать новую бухту или бобину.

Указание серий по факту отбора используется, если не требуется выбирать какую-либо конкретную серию. Решение о выборе конкретной серии принимает сотрудник склада, непосредственно отбирающий товар из складской ячейки.

Анализ остатков и движения серий возможен с помощью любого складского отчета. В складских отчетах серия будет показана как разрез учета.

Серия как разрез финансового учета

Для решения задач финансового учета используются серии (идентифицируют партию продукции) с типом политики Учет себестоимости по сериям. При таком типе политики учета серии всегда указываются во всех документах поступления, отгрузки, внутреннего товародвижения, при расходе материалов и выпуске продукции в производстве. Можно дополнительно настроить справочное указание серий у партнеров: в неотфактурованных поставках и товарах в пути.

Пример

Организация закупает зерно у нескольких поставщиков. Цена зерна у разных поставщиков отличается: товар одних поставщиков стоит дороже, но, по заявлению поставщика, лучше хранится. У других поставщиков товар стоит дешевле. Процент списания порчи по данному товару был действительно большой, но до конца не было понятно, у какого поставщика выше процент списания и с кем в конечном итоге работать выгоднее.

Для решения вопроса организация внедрила учет себестоимости по сериям. При хранении было разграничено размещение товаров разных серий. Серии указываются во всех операциях, в том числе при закупках, передаче в производство и при списании порчи. В результате организация смогла определить в совокупности расходы на приобретение и потери от списания порчи по разным партиям и выяснить, с какими поставщиками работать выгодно.

При поступлении серии с данным типом политики в любом случае указываются в накладной. На ордерном складе серии также указываются и в ордере (обязательно – в статусе Принят, в предыдущих статусах – можно, но не обязательно). При реализации серии указываются и в заказах (можно, но не обязательно при резервировании на складе, обязательно – при установке действия Отгрузить) и в накладных. На ордерном складе серии также указываются в ордерах (в статусе К отбору).

Такой принцип указания серий в документах обусловлен тем, что серии непосредственно связаны с финансовыми показателями, а значит, находятся в зоне ответственности менеджера или технолога. Поэтому, если это возможно, именно менеджер или технолог принимают решение, какую серию использовать. Указанная ими серия переносится в ордер и является частью распоряжения для кладовщика. В отдельных сценариях, например при поступлении или отгрузке по договору без заказа и накладной, серию указывает кладовщик, а уже затем она переносится в финансовый документ – в зону ответственности менеджера или технолога, которые в любом случае должны проверить, какая серия поступила или была израсходована.

Серия с типом политики Учет себестоимости по сериям наравне с номенклатурой и характеристикой является разрезом всех складских и финансовых товарных отчетов.

Использование серий для учета алкогольной продукции

- В финансовых и складских документах учет по партиям не ведется, а в документах подсистемы взаимодействия с ЕГАИС справки 2 подбираются по наличным остаткам.

В складских и, возможно, финансовых документах ведется учет по партиям алкогольной продукции, и на основании этих данных указывается справка 2 в документах ЕГАИС.

В последнем случае используются серии, идентифицирующие партию товара. Для идентификации отдельной единицы алкогольной продукции серии не применяются – для этого в подсистеме взаимодействия с ЕГАИС есть собственный механизм поштучного учета маркируемой продукции.

Для серии алкогольной продукции можно указать дополнительные реквизиты:

- производителя по классификатору ЕГАИС;

- справку 2 ЕГАИС.

Серия может генерироваться автоматически на основании данных входящей накладной, загруженной из ЕГАИС.

Выбор политики учета серий для алкогольной продукции зависит от задачи, которую требуется решить. Например, если требуются контроль и управление остатками по срокам годности, можно использовать политику с типом Авторасчет по FEFO остатков серий или Управление по FEFO остатками серий. Если требуется расчет себестоимости по отдельным партиям алкогольной продукции, то можно использовать политику с типом Учет себестоимости по сериям.

У алкогольной продукции есть особенность: одна и та же марка, но произведенная разными заводами, в целях ЕГАИС считается разной продукцией. При этом продукция разных заводов будет иметь идентичный дизайн упаковки и штрихкод EAN-13.

Пример

Организация – региональный дистрибьютор пива работает одновременно с несколькими заводами, производящими одну и ту же марку пива. Оно имеет идентичные упаковки и штрихкоды EAN-13, не отличается по потребительским свойствам, но имеет разные коды в ЕГАИС. Продукция учитывается по сериям. Серия – это партия товаров, для которой указаны даты производства, срок годности, производитель (по классификатору ЕГАИС) и справка 2 ЕГАИС. При отгрузке указывается серия. На основании указанной серии определится производитель и справка 2 для отражения операции в ЕГАИС.

Использование серий для подконтрольной продукции ВетИС

В 1С:ERP учет такой продукции можно организовать следующим образом:

- В финансовых и складских документах учет по партиям не ведется, в документы подсистемы взаимодействия с ВетИС запись складского журнала подбирается по наличным остаткам.

- В складских и финансовых документах ведется учет по партиям подконтрольной продукции, и на основании этих данных указывается запись складского учета в документах ВетИС.

В последнем случае используются серии, идентифицирующие партию товара. Для серии товара можно указать дополнительные реквизиты:

- производителя по классификатору ВетИС;

- запись складского журнала ВетИС

- идентификатор партии ВетИС.

Серия может генерироваться автоматически на основании данных входящих документов ВетИС. Для подконтрольной продукции ВетИС возможно выбирать только политики, которые предусматривают указание серии в финансовых документах, в частности Учет себестоимости по сериям.

Особенности использования серий на адресном складе

При использовании адресного хранения на складе разделение товаров разных серий производится на уровне складского хранения. Это существенно упрощает поиск и подбор нужной серии, что актуально для политик учета серий, которые предусматривают указание серий при планировании отбора или отгрузки (серия является частью распоряжения на отбор). В то же время организация ячеечного хранения по сериям предполагает ограничение: в одной складской упаковке содержатся товары одной серии.

В настройках области хранения можно настроить монотоварность ячейки с учетом серии. В этом случае кладовщику не нужно контролировать серию в момент отбора из ячейки – ему всегда назначается ячейка с нужной серией. Для товаров с ограниченным сроком годности, для которых серия предполагают стратегию FEFO, алгоритм размещения и подбора учитывает сроки годности. Подробно работа на адресном складе рассматривается в пользовательской документации, публикуемой в информационной системе 1С:ИТС.

Заключение

В статье были рассмотрены лишь некоторые сценарии работы в 1С:ERP, которые можно реализовать, используя механизм серий. Полное описание возможностей приводится в пользовательской документации, публикуемой в информационной системе 1С:ИТС: https://its.1c.ru/db/erpdoc.

Гибкость механизма серий позволяет при разных настройках использовать его для решения самого широкого круга учетных задач. Вместе с гибкостью в механизм заложена максимальная управляемость, чтобы действия пользователей при оформлении операций максимальным образом регламентировались сделанными в НСИ настройками. Так, на практике не нужно помнить, в какой момент и в каком документе указывается серия: это подскажет система.

В статье приведены лишь некоторые примеры для отдельных сценариев и условий реальных предприятий, но возможности данного механизма позволяют решать гораздо больше разнообразных задач. Однако дать универсальные рекомендации для всех предприятий невозможно. Выбор конкретных механизмов существенно зависит от многих особенностей конкретного предприятия, которые должны быть выявлены в ходе бизнес-анализа на ранних этапах внедрения. В то же время гибкость настроек механизма позволяет использовать его не сразу на всем предприятии, а на отдельных складах, сочетать широкие возможности и относительную легкость учета.

Аналитика учета номенклатуры 1с что это

/> Проект Дарьи Мошкиной online@praktikaucheta.ru

Телефон, WhatsApp, Телеграм:+7 (911)777-22-47

Онлайн обучение 1С доступно и понятно для каждого пользователя

- > О проекте

- > Курсы

- > 1С Комплексная автоматизация 2: учет производства и затрат

- > Переход на 1С Комплексная автоматизация 2 (ERP): учет торговых операций

- > Учет расходов в 1С КА и ERP 2.5 (продвинутый курс)

- > 1С Комплексная автоматизация 2 (ERP): учет импортных операций

- > 1С Комплексная автоматизация 2: учет переработки у давальца

- > Особенности учета длительного цикла производства в 1С КА 2

- > 1С КА 2: с чего начать?

- > Настройки

- > Затраты

- > Производство

- > Запасы

- > Продажи

- > Расчеты

ЧИТАТЬ СТАТЬЮ

9 отличий Групп финансового учета от Номенклатурных групп в 1С Комплексная и ERP 2

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

Как анализировать расчеты с покупателями в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Как учесть расходы на доставку от переработчика в 1С Комплексная автоматизация 2?

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

1С Комплексная автоматизация 2 и ERP: как удалить ненужные варианты отчетов?

ЧИТАТЬ СТАТЬЮ

Как правильно перевыставить расходы в 1С Комплексная автоматизация 2 и ERP 2?

ЧИТАТЬ СТАТЬЮ

Как исправить документ в закрытом периоде в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Где найти ведомость по заказам клиентов в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

ЧИТАТЬ СТАТЬЮ

Присоединяйтесь в VK:

Подпишитесь на канал YouTube:

Перейти к разделам:

Три базовые аналитики учета в 1С Комплексная 2: чем заменить номенклатурные группы?

Вопрос:

Вопрос:Добрый день!

Очень хороший у вас сайт, много полезной информации. Изучаю.)

Я перевожу одну организацию с КА 1.1. на КА 2. Справочники и начальные остатки перенесла. Теперь смотрю, как документы работают.Возник такой вопрос. Кроме Группы финансового учета номенклатуры, есть Группы аналитического учета (ГАУ) номенклатуры. Я так поняла, что именно ГАУ играет роль Номенклатурных групп в КА 2.

Увидела, что в проводках по 90.01.1 проходит субконто не ГАУ, а ГФУ номенклатуры. Они у нас заполнены, но это такой обобщенный разрез — Готовая продукция (43 счет). А хотелось бы аналитику именно в разрезе номенклатурных групп видеть, как было в КА 1.1.Может, есть вариант настройки, как было в КА 1.1?

Заранее благодарю за ответ.С уважением и наилучшими пожеланиями,

Вопрос, чем заменить номенклатурные группы в конфигурациях 1С Комплексная автоматизация 2 или ERP 2, возникает постоянно. В старых конфигурациях «восьмерки» Номенклатурные группы были основной аналитикой учета производства или продаж.

В новых программах мы имеем три аналитики, которые можно было бы рассматривать как подходящих кандидатов на замену:• Группы финансового учета номенклатуры,

• Группы аналитического учета номенклатуры,

• Направления деятельности.Раскладываем по полочкам, что это за аналитики и в каких случаях они заменяют номенклатурные группы.

Группы финансового учета номенклатуры

Если мы посмотрим, что за справочники скрываются под названиями субконто 20 и 90 счетов, то увидим, что в субконто 20 счета попадают «Аналитические группы продукции».

1С Комплексная автоматизация 2: субконто 20 счета «Аналитические группы продукции»

А в субконто 90 счетов — «Группы финансового учета номенклатуры».

1С Комплексная автоматизация 2: субконто 90 счета «Группы финансового учета номенклатуры»

Это означает, что для сквозного учета на счетах бухгалтерского учета в производственной организации ни та, ни другая группа не подойдет.

Если у вас торговая компания, то все обороты по продажам и себестоимости продаж ограничиваются 90-тыми счетами. Вроде бы можно организовать учет доходов и расходов по номенклатурным группам, они же — группы финансового учета номенклатуры.

Никто не запрещает создать несколько ГФУ с одинаковыми счетами учета номенклатуры. Поэтому их можно детализировать, как вам нужно. Но есть принципиальные отличия между Номенклатурной группой в старых 1С и ГФУ в новых.

ГФУ так же, как раньше номенклатурные группы, указываются в карточке номенклатуры.

1С Комплексная автоматизация 2: Группы финансового учета в карточке номенклатуры

Но эта аналитика отвечает за счета учета номенклатуры и включается в виды запасов. Вид запасов формируется в документе поступления товара на склад, и ГФУ записывается туда из карточки номенклатуры. Это нужно программе, чтобы списать номенклатуру с того же счета, на который она поступила.

1С Комплексная автоматизация 2: Вид запасов в документе передачи продукции из кладовой

В 1С КА 1.1 и УПП не было привязки номенклатурной группы к документу поступления и пользователь мог указать нужную номенклатурную группу непосредственно в документе реализации. Эта номенклатурная группа и попадала в проводки. В 1С КА 2 и ERP 2 так сделать нельзя. Почему?

В видах запасов указывается Группа финансового учета. Но документ реализации сам подбирает вид запасов из имеющихся в наличии на складе. Пользователь может выбрать вручную другой вид запасов только, если он есть на остатках. Но не может указать ГФУ произвольно.

1С Комплексная автоматизация 2: Вид запасов в документе реализации товаров и услуг

Часто пользователям нужно, чтобы они сами в документе могли указать или поменять номенклатурную группу доходов или расходов. В этом случае, ГФУ никак не подходят на роль номенклатурной группы из старых версий 1С.

Но если нет необходимости вручную менять группу в документах реализации, и она всегда должна быть указана из карточки номенклатуры, то вполне их можно использовать для формирования отчетов на базе 90 счетов.

Группы аналитического учета

Группы аналитического учета в программе используются в двух направлениях:

1. Как аналитика расходов для производственных отчетов и в бухгалтерском учете на счетах учета производства. То есть по ним можно анализировать расходы на 20 счете. Здесь есть ограничения, так как не во всех документах можно указать нужную аналитическую группу номенклатуры.

1С Комплексная автоматизация 2: Группа (вид) продукции в оборотно-сальдовой ведомости по счету 20

2. Как аналитика для отбора номенклатуры в отчетах.

Поскольку аналитическая группа указывается в элементе номенклатуры, то можно отбирать и группировать номенклатуру по этим группам в отчетах. В разрезе аналитических групп формируется отчет Валовая прибыль.

Но на 90 счетах нет номенклатуры и аналитических групп. Поэтому аналитические группы учета не заменят номенклатурные группы для этих целей.

3. При распределении расходов на себестоимость продукции. Вот тут как раз аналитическая группа выполняет те же функции, что и номенклатурная группа раньше. На ней можно собирать производственные расходы и потом распределять на продукцию внутри группы. Но это другая сторона работы -аналитика распределения расходов, а нам нужна сквозная аналитика на счетах учета.

Направления деятельности

Наиболее близкой по значению аналитикой по отношению к «старым» номенклатурным группам оказывается аналитика по Направлениям деятельности.

Именно ее обычно используют в 1С Комплексной автоматизации 2 и 1С ERP 2 как замену номенклатурным группам, если они использовались для учета доходов и расходов по длительным заказам, контрактам, проектам или направлениям деятельности.

Включается аналитика в настройках раздела «Финансовый результат и контроллинг».

1С Комплексная автоматизация 2: Финансовый результат по направлениям деятельности

Эта аналитика обладает удивительными свойствами: в зависимости от настроек можно использовать практически в любых разделах учета.

1С Комплексная автоматизация 2: направление деятельности

В проводках регламентированного учета направление деятельности записывается для любого счета учета, как дополнительная сквозная аналитика, не субконто. При этом пользователь указывает нужное направление деятельности непосредственно в документе.

1С Комплексная автоматизация 2: направление деятельности в регламентированном учете

Направление деятельности может быть:

- Сквозной аналитикой на счетах регламентированного учета в дополнение к субконто.

- Аналитикой учета выпуска продукции и незавершенного производства.

- Аналитикой учета продаж и доходов.

- Использоваться для распределения доходов и расходов в периоде.

- Аналитикой, по которой обособляется товар на складе.

Эту аналитику можно указывать непосредственно в документах выпуска как назначение выпуска продукции, и в документах реализации при продаже этой продукции.

Мы рассмотрели в каких случаях можно использовать аналитик новых 1С для замены «старой» номенклатурной группы.

Полностью продублировать учет как в старой программе, скорее всего, не получится. Но подобрать подходящую схему учета вполне можно. И даже более удобную.

Работу с аналитикой учета, в том числе с направлениями деятельности в производственном учете мы разбираем в курсе по учету производства и затрат в 1С Комплексная автоматизация 2.

Если вам нужно более глубоко разобраться в работе с производственным учетом в 1С Комплексная автоматизация 2, то присоединяйтесь к нам на курсе: