Как читать и интерпретировать таблицу регрессии

В статистике регрессия — это метод, который можно использовать для анализа взаимосвязи между переменными-предикторами и переменной-откликом.

Когда вы используете программное обеспечение (например, R, SAS, SPSS и т. д.) для выполнения регрессионного анализа, вы получите в качестве выходных данных таблицу регрессии, в которой суммируются результаты регрессии. Важно уметь читать эту таблицу, чтобы понимать результаты регрессионного анализа.

В этом руководстве рассматривается пример регрессионного анализа и дается подробное объяснение того, как читать и интерпретировать выходные данные таблицы регрессии.

Пример регрессии

Предположим, у нас есть следующий набор данных, который показывает общее количество часов обучения, общее количество сданных подготовительных экзаменов и итоговый балл за экзамен, полученный для 12 разных студентов:

Чтобы проанализировать взаимосвязь между учебными часами и сданными подготовительными экзаменами и окончательным экзаменационным баллом, который получает студент, мы запускаем множественную линейную регрессию, используя отработанные часы и подготовительные экзамены, взятые в качестве переменных-предикторов, и итоговый экзаменационный балл в качестве переменной ответа.

Мы получаем следующий вывод:

Проверка соответствия модели

В первом разделе показано несколько различных чисел, которые измеряют соответствие регрессионной модели, т. е. насколько хорошо регрессионная модель способна «соответствовать» набору данных.

Вот как интерпретировать каждое из чисел в этом разделе:

Несколько R

Это коэффициент корреляции.Он измеряет силу линейной зависимости между переменными-предикторами и переменной отклика. R, кратный 1, указывает на идеальную линейную зависимость, тогда как R, кратный 0, указывает на отсутствие какой-либо линейной зависимости. Кратный R — это квадратный корень из R-квадрата (см. ниже).

В этом примере множитель R равен 0,72855 , что указывает на довольно сильную линейную зависимость между предикторами часов обучения и подготовительных экзаменов и итоговой оценкой экзаменационной переменной ответа.

R-квадрат

Его часто записывают как r 2 , а также называют коэффициентом детерминации.Это доля дисперсии переменной отклика, которая может быть объяснена предикторной переменной.

Значение для R-квадрата может варьироваться от 0 до 1. Значение 0 указывает, что переменная отклика вообще не может быть объяснена предикторной переменной. Значение 1 указывает, что переменная отклика может быть полностью объяснена без ошибок с помощью переменной-предиктора.

В этом примере R-квадрат равен 0,5307 , что указывает на то, что 53,07% дисперсии итоговых экзаменационных баллов можно объяснить количеством часов обучения и количеством сданных подготовительных экзаменов.

Скорректированный R-квадрат

Это модифицированная версия R-квадрата, которая была скорректирована с учетом количества предикторов в модели. Он всегда ниже R-квадрата. Скорректированный R-квадрат может быть полезен для сравнения соответствия различных моделей регрессии друг другу.

В этом примере скорректированный R-квадрат равен 0,4265.

Стандартная ошибка регрессии

Стандартная ошибка регрессии — это среднее расстояние, на которое наблюдаемые значения отклоняются от линии регрессии. В этом примере наблюдаемые значения отклоняются от линии регрессии в среднем на 7,3267 единиц.

Наблюдения

Это просто количество наблюдений в нашем наборе данных. В этом примере общее количество наблюдений равно 12 .

Тестирование общей значимости регрессионной модели

В следующем разделе показаны степени свободы, сумма квадратов, средние квадраты, F-статистика и общая значимость регрессионной модели.

Вот как интерпретировать каждое из чисел в этом разделе:

Степени свободы регрессии

Это число равно: количеству коэффициентов регрессии — 1. В этом примере у нас есть член пересечения и две переменные-предикторы, поэтому у нас всего три коэффициента регрессии, что означает, что степени свободы регрессии равны 3 — 1 = 2 .

Всего степеней свободы

Это число равно: количество наблюдений – 1. В данном примере у нас 12 наблюдений, поэтому общее количество степеней свободы 12 – 1 = 11 .

Остаточные степени свободы

Это число равно: общая df – регрессионная df.В этом примере остаточные степени свободы 11 – 2 = 9 .

Средние квадраты

Средние квадраты регрессии рассчитываются как регрессия SS / регрессия df.В этом примере регрессия MS = 546,53308/2 = 273,2665 .

Остаточные средние квадраты вычисляются как остаточный SS / остаточный df.В этом примере остаточная MS = 483,1335/9 = 53,68151 .

F Статистика

Статистика f рассчитывается как регрессия MS/остаточная MS. Эта статистика показывает, обеспечивает ли регрессионная модель лучшее соответствие данным, чем модель, которая не содержит независимых переменных.

По сути, он проверяет, полезна ли регрессионная модель в целом. Как правило, если ни одна из переменных-предикторов в модели не является статистически значимой, общая F-статистика также не является статистически значимой.

В этом примере статистика F равна 273,2665/53,68151 = 5,09 .

Значение F (P-значение)

Последнее значение в таблице — это p-значение, связанное со статистикой F. Чтобы увидеть, значима ли общая модель регрессии, вы можете сравнить p-значение с уровнем значимости; распространенные варианты: 0,01, 0,05 и 0,10.

Если p-значение меньше уровня значимости, имеется достаточно доказательств, чтобы сделать вывод о том, что регрессионная модель лучше соответствует данным, чем модель без переменных-предикторов. Этот вывод хорош, потому что он означает, что переменные-предикторы в модели действительно улучшают соответствие модели.

В этом примере p-значение равно 0,033 , что меньше обычного уровня значимости 0,05. Это указывает на то, что регрессионная модель в целом статистически значима, т. е. модель лучше соответствует данным, чем модель без переменных-предикторов.

Тестирование общей значимости регрессионной модели

В последнем разделе показаны оценки коэффициентов, стандартная ошибка оценок, t-stat, p-значения и доверительные интервалы для каждого термина в регрессионной модели.

Вот как интерпретировать каждое из чисел в этом разделе:

Коэффициенты

Коэффициенты дают нам числа, необходимые для записи оценочного уравнения регрессии:

у шляпа знак равно б 0 + б 1 Икс 1 + б 2 Икс 2 .

В этом примере расчетное уравнение регрессии имеет вид:

итоговый балл за экзамен = 66,99 + 1,299 (часы обучения) + 1,117 (подготовительные экзамены)

Каждый отдельный коэффициент интерпретируется как среднее увеличение переменной отклика на каждую единицу увеличения данной переменной-предиктора при условии, что все остальные переменные-предикторы остаются постоянными. Например, для каждого дополнительного часа обучения среднее ожидаемое увеличение итогового экзаменационного балла составляет 1,299 балла при условии, что количество сданных подготовительных экзаменов остается постоянным.

Перехват интерпретируется как ожидаемый средний итоговый балл за экзамен для студента, который учится ноль часов и не сдает подготовительных экзаменов. В этом примере ожидается, что учащийся наберет 66,99 балла, если он будет заниматься ноль часов и не сдавать подготовительных экзаменов. Однако будьте осторожны при интерпретации перехвата выходных данных регрессии, потому что это не всегда имеет смысл.

Например, в некоторых случаях точка пересечения может оказаться отрицательным числом, что часто не имеет очевидной интерпретации. Это не означает, что модель неверна, это просто означает, что перехват сам по себе не должен интерпретироваться как означающий что-либо.

Стандартная ошибка, t-статистика и p-значения

Стандартная ошибка — это мера неопределенности оценки коэффициента для каждой переменной.

t-stat — это просто коэффициент, деленный на стандартную ошибку. Например, t-stat для часов обучения составляет 1,299 / 0,417 = 3,117.

В следующем столбце показано значение p, связанное с t-stat. Это число говорит нам, является ли данная переменная отклика значимой в модели. В этом примере мы видим, что значение p для часов обучения равно 0,012, а значение p для подготовительных экзаменов равно 0,304. Это указывает на то, что количество учебных часов является важным предиктором итогового экзаменационного балла, а количество подготовительных экзаменов — нет.

Доверительный интервал для оценок коэффициентов

В последних двух столбцах таблицы представлены нижняя и верхняя границы 95% доверительного интервала для оценок коэффициентов.

Например, оценка коэффициента для часов обучения составляет 1,299, но вокруг этой оценки есть некоторая неопределенность. Мы никогда не можем знать наверняка, является ли это точным коэффициентом. Таким образом, 95-процентный доверительный интервал дает нам диапазон вероятных значений истинного коэффициента.

В этом случае 95% доверительный интервал для часов обучения составляет (0,356, 2,24). Обратите внимание, что этот доверительный интервал не содержит числа «0», что означает, что мы вполне уверены, что истинное значение коэффициента часов обучения не равно нулю, т. е. является положительным числом.

Напротив, 95% доверительный интервал для Prep Exams составляет (-1,201, 3,436). Обратите внимание, что этот доверительный интервал действительно содержит число «0», что означает, что истинное значение коэффициента подготовительных экзаменов может быть равно нулю, т. е. несущественно для прогнозирования результатов итоговых экзаменов.

4.2.Оценка значимости уравнения регрессии и параметров тесноты связи

Для оценки существенности, значимости коэффициента корреляции используется t-критерий Стьюдента.

Находится средняя ошибка коэффициента корреляции по формуле:

Н а основе ошибки рассчитываетсяt-критерий:

а основе ошибки рассчитываетсяt-критерий:

Рассчитанное значение t-критерия сравнивают с табличным, найденным в таблице распределения Стьюдента при уровне значимости 0,05 или 0,01 и числе степеней свободы n-1. Если расчетное значение t-критерия больше табличного, то коэффициент корреляции признается значимым.

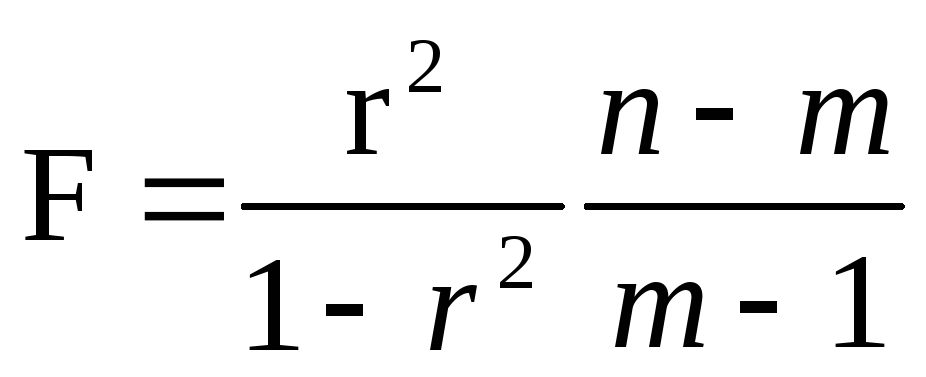

При криволинейной связи для оценки значимости корреляционного отношения и уравнения регрессии применяется F-критерий. Он вычисляется по формуле:

или

где η – корреляционное отношение; n – число наблюдений; m – число параметров в уравнении регрессии.

Рассчитанное значение F сравнивается с табличным для принятого уровня значимости α (0,05 или 0,01) и чисел степеней свободы к1=m-1 и k2=n-m. Если расчетное значение F превышает табличное, связь признается существенной.

Значимость коэффициента регрессии устанавливается с помощью t-критерия Стьюдента, который вычисляется по формуле:

где σ 2 аi — дисперсия коэффициента регрессии.

Она вычисляется по формуле:

где к – число факторных признаков в уравнении регрессии.

Коэффициент регрессии признается значимым, если ta1≥tкр. tкр отыскивается в таблице критических точек распределения Стьюдента при принятом уровне значимости и числе степеней свободы k=n-1.

4.3.Корреляционно-регрессионный анализ в Excel

Проведём корреляционно-регрессионный анализ взаимосвязи урожайности и затрат труда на 1 ц зерна. Для этого открываем лист Excel, в ячейки А1:А30 вводим значения факторного признака – урожайности зерновых культур, в ячейки В1:В30 значения результативного признака – затрат труда на 1 ц зерна. В меню Сервис выберем опцию Анализ данных. Щелкнув левой кнопкой мыши по этому пункту, откроем инструмент Регрессия. Щелкаем по кнопке OK, на экране появляется диалоговое окно Регрессия. В поле Входной интервал У вводим значения результативного признака (выделяя ячейки В1:В30), в поле Входной интервал Х вводим значения факторного признака (выделяя ячейки А1:А30). Отмечаем уровень вероятности 95%, выбираем Новый рабочий лист. Щелкаем по кнопке OK. На рабочем листе появляется таблица «ВЫВОД ИТОГОВ», в которой даны результаты вычисления параметров уравнения регрессии, коэффициента корреляции и другие показатели, позволяющие определить значимость коэффициента корреляции и параметров уравнения регрессии.

Регрессионная статистика

Значимость F

Коэффициенты

Стандартная ошибка

t-статистика

Верхние 95,0%

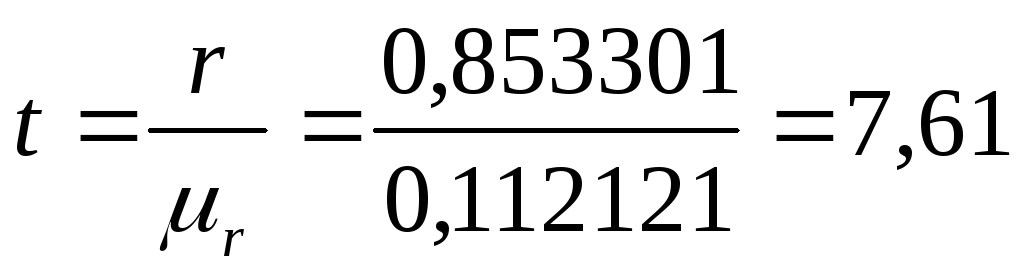

В данной таблице «Множественный R» — это коэффициент корреляции, «R-квадрат» — коэффициент детерминации. «Коэффициенты: Y-пересечение» — свободный член уравнения регрессии 2,836242; «Переменная Х1» – коэффициент регрессии -0,06654. Здесь имеются также значения F-критерия Фишера 74,9876, t-критерия Стьюдента 14,18042, «Стандартная ошибка 0,112121», которые необходимы для оценки значимости коэффициента корреляции, параметров уравнения регрессии и всего уравнения.

На основе данных таблицы построим уравнение регрессии: ух=2,836-0,067х. Коэффициент регрессии а1=-0,067 означает, что с повышением урожайности зерновых на 1 ц/га затраты труда на 1 ц зерна уменьшаются на 0,067 чел.-ч.

Коэффициент корреляции r=0,85>0,7, следовательно, связь между изучаемыми признаками в данной совокупности тесная. Коэффициент детерминации r 2 =0,73 показывает, что 73% вариации результативного признака (затрат труда на 1 ц зерна) вызвано действием факторного признака (урожайности зерновых).

В таблице критических точек распределения Фишера — Снедекора найдём критическое значение F-критерия при уровне значимости 0,05 и числе степеней свободы к1=m-1=2-1=1 и k2=n-m=30-2=28, оно равно 4,21. Так как рассчитанное значение критерия больше табличного (F=74.9896>4,21), то уравнение регрессии признаётся значимым.

Для оценки значимости коэффициента корреляции рассчитаем t-критерий Стьюдента:

В таблице критических точек распределения Стьюдента найдём критическое значениеt-критерия при уровне значимости 0,05 и числе степеней свободы n-1=30-1=29, оно равно 2,0452. Так как расчётное значение больше табличного, то коэффициент корреляции является значимым.

таблице критических точек распределения Стьюдента найдём критическое значениеt-критерия при уровне значимости 0,05 и числе степеней свободы n-1=30-1=29, оно равно 2,0452. Так как расчётное значение больше табличного, то коэффициент корреляции является значимым.

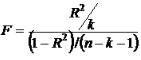

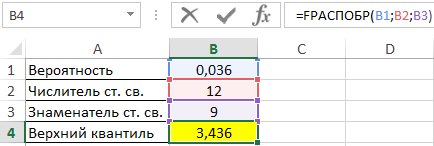

FРАСПОБР для проверки значимости модели регрессии в Excel

Функция FПАСПОБР в Excel используется для проверки значимости модели регрессии с применением F-критерия (критерий Фишера), и возвращает числовое значение, соответствующее обратному значению для F-распределения вероятностей (верхнему квантилю). Например, если в качестве вероятности (первый аргумент функции) было введено значение уровня значимости, к примеру, 0,08, то FПАСПОБР вычислит значение случайной величины x, для которой выполняется следующее условие – P(X>x) = 0,08.

Функция FРАСПОБР для оценки значимости параметров модели регрессии

Критическое значения F может быть определено в случае, если в качестве первого аргумента рассматриваемой функции будет введено значение уровня значимости.

Для расчета F используется следующая формула:

Функция оперирует двумя дополнительными критериями:

- Числитель степеней свободы: n1 = k.

- Знаменатель степеней свободы: n2 = (n – k – 1).

Через переменную k обозначают число факторов, которые были включены в исследуемую модель регрессии.

В Excel предусмотрена функция для расчета вероятности для распределения Фишера – FРАСП. Между данной и рассматриваемой функциями существует следующая взаимосвязь: =FРАСПОБР(FРАСП(x;n1;n2);n1;n2)=x.

В MS Office 2007 и более поздних версиях была введена функция F.ОБР.ПХ, которая заменила рассматриваемую функцию. FПАСПОБР была оставлена для обеспечения совместимости с документами, созданными в более старых версиях Excel.

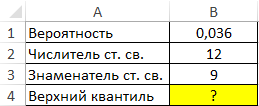

Определение верхнего квартиля F-распределения Фишера в Excel

Пример 1. В таблице указаны вероятность, связанная с распределением Фишера, а также числитель и знаменатель степеней свободы соответственно. Определить верхний квантиль данного F-распределения.

Вид таблицы данных:

Вычислим искомое значение с помощью функции:

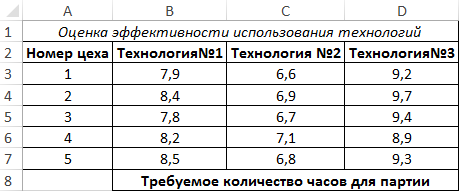

Оценка в Excel эффективности использования технологий на производстве

Пример 2. На заводе есть несколько цехов по производству одного типа продукции. Существует 3 различные технологии изготовления данной продукции. Для оценки были записаны данные о количестве часов, необходимых для производства одной партии продукции каждым цехом с использованием каждой из трех технологий. Оценить эффективность использования технологий, проанализировать полученные значения.

Вид таблицы данных:

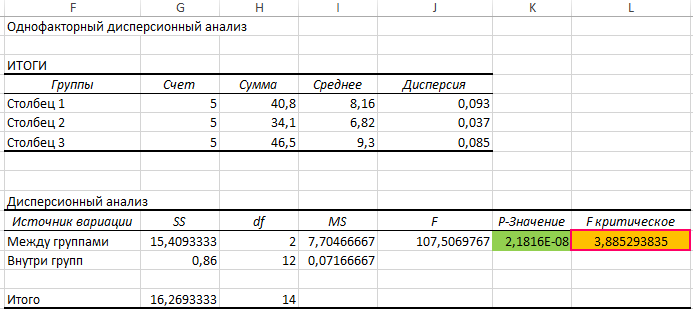

Проведем однофакторный дисперсионный анализ для данных, находящихся в диапазоне ячеек B3:D7, используя соответствующую надстройку Excel. Полученная таблица результатов:

По условия поставленной задачи нас интересует выделенное значение. Поскольку оно <0,05, между данными существует линейная зависимость. В результате анализа уже было определено значение, возвращаемое функцией FРАСПОБР (F критическое). Для расчета можно было использовать функцию:

Здесь СЧЁТЗ(B3:D3) определяет число полей данных, а СЧЁТЗ(B3:D7) – количество исследуемых числовых значений.

Значимость f в регрессии excel что значит

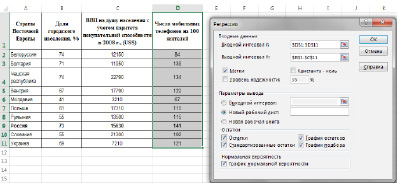

Для реализации процедуры Регрессия необходимо: выбрать в меню Сервис команду Анализ данных. В появившемся диалоговом окне Анализ данных в списке Инструменты анализа выбрать строку Регрессия.

В появившемся диалоговом окне (рис.1) задать:

Входной интервал Y– диапазон (столбец), содержащий данные со значениями объясняемой переменной;

Входной интервал Х– диапазон (столбцы), содержащий данные с заголовками.

Метки – флажок, который указывает, содержат ли первые элементы отмеченных диапазонов названия переменных (столбцов) или нет;

Константа-ноль– флажок, указывающий на наличие или отсутствие свободного члена в уравнении (а);

Уровень надежности– уровень значимости, (например, 0,05);

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона, в котором будет сохранен отчет по построению модели;

Новый рабочий лист– поставить значок и задать имя нового листа (Отчет – регрессия), в котором будет сохранен отчет.

Если необходимо получить значения и график остатков, а также график подбора (чтобы визуально проверить отличие экспериментальных точек от предсказанных по регрессионной модели), установите соответствующие флажки в диалоговом окне.

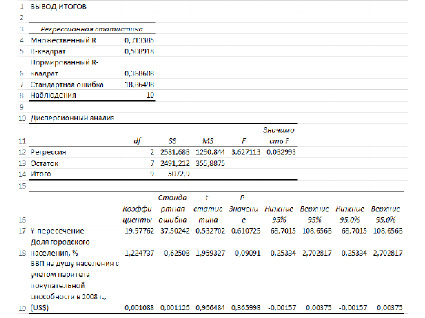

Рассмотрим результаты регрессионного анализа (рис. 2, 3).

Рис. 2. Вывод итогов регрессионного анализа

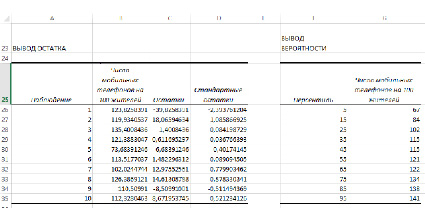

Рис. 3. Вывод остатков и вероятности по результатам регрессионного анализа

Множественный R – коэффициент корреляции

R-квадрат – это коэффициент линейной детерминации. Коэффициент является одной из наиболее эффективных оценок адекватности регрессионной R2модели, мерой качества уравнения регрессии в целом (или, как говорят, мерой качества подгонки регрессионной модели к наблюденным значениям.

Если R-квадрат > 0,95, говорят о высокой точности аппроксимации (модель хорошо описывает явление). Если R-квадрат лежит в диапазоне от 0,8 до 0,95, говорят об удовлетворительной аппроксимации (модель в целом адекватна описываемому явлению). Если R-квадрат < 0,6, принято считать, что точность аппроксимации недостаточна и модель требует улучшения (введения новых независимых переменных, учета нелинейностей и т. д.).

Нормированный R-квадрат – скорректированный (адаптированный, поправленный) коэффициент детерминации.

Недостатком коэффициента детерминации R-квадратявляется то, что он увеличивается при добавлении новых объясняющих переменных, хотя это и не обязательно означает улучшение качества регрессионной модели. В этом смысле предпочтительнее использовать нормированный, который в отличие от R-квадрат может уменьшаться при введении в модель новых объясняющих переменных, не оказывающих существенное влияние на зависимую переменную.

Наблюдения – число наблюдений (в нашем случае 10 стран).

Df– число степеней свободы связано с числом единиц совокупности и с числом определяемых по ней констант.

F и Значимость F позволяют проверить значимость уравнения регрессии, т.е. установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной.

SS – Сумма квадратов отклонений значений признака Y.

MS – Дисперсия на одну степень свободы.

F – Наблюдаемое (эмпирическое) значение статистики F, по которой проверяется гипотеза равенства нулю одновременно всех коэффициентов модели. Значимость F – теоретическая вероятность того, что при гипотезе равенства нулю одновременно всех коэффициентов модели F-статистика больше эмпирического значения F.

На уровне значимости α=0,05 гипотеза H0:b1=0отвергается, если Значимость F<0.05, и принимается, если Значимость F

Значения коэффициентов регрессии находятся в столбце Коэффициенты и соответствуют:

переменная XI – b1;

переменная Х2 – b2 и т. Д.

Таким образом, получена следующая модель регрессии:

t-статистика соответствующего коэффициента.

P-Значение – вероятность, позволяющая определить значимость коэффициента регрессии. В случаях, когда Р-Значение>0,05, коэффициент может считаться нулевым, что означает, что соответствующая независимая переменная практически не влияет на зависимую переменную.

В нашем случае оба коэффициента оказались «нулевыми», а значит обе независимые переменные не влияют на модель.

Нижние 95% – Верхние 95% – доверительный интервал для параметра , т.е. с надежностью 0.95 этот коэффициент лежит в данном интервале. Поскольку коэффициент регрессии в исследованиях имеют четкую интерпретацию, то границы доверительного интервала для коэффициента регрессии не должны содержать противоречивых результатов. Так, например, «Доля городского населения, в %» не может лежать в интервале -0,25≥b1≥2,7. Такого рода запись указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего не может быть.

Предсказанное Y — теоретические (расчетные) значения результативного признака.

Остатки – остатки по модели регрессии.

На основе данных об остатках модели регрессии был построен график остатков (рис. 4) и график подбора – поле корреляции фактических и теоретических (расчетных) значений результативной переменной (рис.5).

Рис. 4. График остатков по значениям признака «Доля городского населения, %»

Рис. 5. График подбора для признаков «Доля городского населения, %» и «Число мобильных телефонов на 100 жителей»

Рассмотрение графиков подбора позволяет предположить, что, возможно, качество модели можно усовершенствовать, исключив данные по Белоруссии как аномальные значения.