Финансовый план: инструкция по созданию. Бюджеты, образцы отчётов, расчеты в Excel

Финансовый план — денежное выражение бизнес-идеи. Ваша мечта превращается в план действий. Расчеты помогают оценить эффективность проекта и необходимый объем инвестиций. Как избежать нагромождения лишних графиков и цифр? На основании каких показателей инвестор сможет принять решение за 30 секунд? Как составить финансовый план для бизнес-плана — в нашей статье.

Марина Мельникова, экономист, финансовый аналитик RAS и IFRS.

Собираем исходные данные и формируем бюджеты

Источник информации: ваши ожидания, скорректированные на требования законодательства, возможности рынка, условия поставщиков, «фишки» конкурентов.

Как правильно делать SWOT-анализ бизнеса

Определяем параметры расчетов

- Дата начала проекта и дата начала поступлений от реализации.

- Интервал планирования — месяц, квартал, год.

- Горизонт планирования — год, три, пять лет и т.д.

- Валюта расчетов.

- Особенности рынка — сезональность продаж, степень насыщения, конкуренция и пр.

- Количество и стоимость стартового товарного запаса на складе.

- Условия работы с поставщиками и покупателями — предоплата, оплата по факту отгрузки.

- Режим налогообложения, возможность применения льготных ставок, налоговых каникул и пр.

- Предполагаемый уровень инфляции.

Инвестиционный бюджет — стартовые расходы

Определяем объем первоначальных вложений. Сюда относят все, что понадобится для запуска проекта: покупка помещения, ремонт, внедрение IT, реклама, материалы и т.д. Фиксируем начало, окончание и динамику расходов.

Источники финансирования

Бюджет привлечения денежных средств раскрывает информацию о суммах:

- собственных средств в проекте;

- внешних заимствованиях.

Для кредитов и займов нужно подготовить графики платежей с указанием дат и сумм поступлений и платежей.

Где взять деньги на открытие бизнеса? Без кредитов и займов у друзей

Бюджет доходов

Поступления делят на два типа: Доход от основной деятельности (Бюджет продаж) и Прочие.

Бюджет продаж — объем реализации в натуральном и денежном выражении. Выручку рассчитывают на основании:

● количественных метрик: прогнозного количества товаров или числа покупателей;

● стоимостных метрик: средний чек, цена за единицу продукции/услуги, нормативная стоимость.

Помесячный план доходов нужно скорректировать на коэффициенты сезонности, инфляции, возможный рост/падение объемов продаж из-за особенностей рынка сбыта.

Прочие доходы — все, что не относится к основной деятельности: продажа основных средств, государственные субсидии, поступления от инвесторов и пр.

Бюджет текущих расходов

Операционный бюджет описывает основную деятельность. Его состав зависит от специфики бизнеса и внутренних процессов.

Все траты нужно разделить на два типа:

- переменные расходы — зависят от уровня продаж (расходные материалы, ГСМ, товары). Они будут повторять динамику изменений объемов реализации;

- постоянные расходы — не реагируют на колебания в продажах (аренда офиса, коммунальные услуги, зарплата директора и бухгалтера).

Бюджет закупок

Этот план показывает какое количество товаров/материалов понадобится для выполнения плана продаж.

Цель подготовки — согласовать объем закупки с возможностями производства, продаж и остатками на складе.

Остаток на начало — Продажи + Закупки = Остаток на конец

Бюджет формируют в разрезе товаров/материалов в натуральном и стоимостном выражении. Цену рассчитывают на основании данных поставщиков либо по установленным в компании нормативам.

Бюджет оплаты труда

Цель — сформировать ежемесячный фонд заработной платы (ФОТ). Бюджет рассчитывают по каждой категории сотрудников с учётом планового роста выплат, дополнительных бонусов и премий.

На основании бюджета ФОТ определяют сумму страховых взносов. Это обязательные платежи на пенсионное и медицинское страхование сотрудников. Глава 34 НК РФ регулирует ставки и порядок расчетов.

Налоговый бюджет

Составляем перечень налогов в соответствии с выбранной системой налогообложения. Задаем базы для начисления, определяем суммы и сроки обязательных платежей.

Источники информации — требования законодательства и бюджеты компании.

Примерный перечень источников данных для расчета налоговой базы

| Налог | Бюджет |

|---|---|

| НДФЛ | Бюджет оплаты труда |

| Транспортный налог | Бюджет расходов на содержание авто |

| Взносы во внебюджетные фонды | Бюджет оплаты труда |

| Налог на прибыль | Бюджет Доходов и Расходов |

| НДС | Бюджет Доходов и Расходов Бюджет движения денежных средств (авансы полученные) |

Финансовый план. Источники данных для расчёта налоговой базы

Отмена ЕНВД с 2021 года: что делать дальше

Бюджет доходов и расходов (БДР)

На основании приведенных выше бюджетов собираем сводную таблицу доходов и расходов. Отчёт показывает сколько прибыли приносит проект в каждом конкретном периоде.

Прибыль = Доходы — Расходы

Финансовая часть бизнес плана. Пример бюджета в Excel для бизнеса по аренде авто

Слишком подробная детализация затруднит планирование или сделает его невозможным. Состав статей должен быть достаточным для обеспечения необходимой информации о структуре доходов и расходов, но не требовать больших трудозатрат и времени.

Бюджет движения денежных средств (БДДС)

БДДС — план поступлений и платежей. Задача отчёта — оперативное управление финансовыми потоками, оценка платежеспособности бизнеса.

Статьи группируют по видам деятельности:

- операционная — движение денег в рамках основной деятельности;

- инвестиционная — поступления и платежи, направленные на развитие бизнеса (реализация новых проектов и пр.);

- финансовая — внешние источники финансирования деятельности (привлечение и выдача кредитов, займов и пр.)

Суммы выплат и поступлений разбивают по статьям на основании бюджета доходов и расходов, учитывая условия платежей в договорах.

Детализация отчёта зависит от структуры денежных потоков. Сумма каждой статьи не должна превышать 20% от общего оборота. В противном случае потребуется дополнительная расшифровка.

Начальный остаток денежных средств + Приток денежных средств — Отток денежных средств = Остаток денежных средств на конец периода

Отрицательное сальдо на конец прогнозного периода (кассовый разрыв), говорит о недостатке денежных средств и необходимости дополнительного финансирования.

Финансовый план бизнес-плана. Образец бюджета движения денежных средств в Excel (для бизнеса по аренде авто)

Почему остаток на счёте не совпадает с суммой прибыли в БДР?

Каждая хозяйственная операция вызывает взаимосвязанные изменения обоих бюджетов.

Различия между БДР и БДДС:

- прибыли и убытки формируют по методу начисления, т.е. по факту совершения хозяйственной операции;

- БДДС составляют на основании движения денег по счетам и в кассе.

Учёт рисков в проекте

Бюджеты должны отражать реальные возможности бизнеса. Непредвиденные расходы и форс-мажорные обстоятельства искажают ожидаемый результат.

Расчет полученных планов в трёх сценариях позволит заранее подготовиться к возможным рискам:

- реалистичный — основной бюджет;

- оптимистичный — если бизнес покажет результат на % выше основного плана;

- пессимистичный — если бизнес покажет результат на % ниже основного бюджета.

Основные ошибки при составлении бизнес-плана

Виды рисков, которые необходимо учесть при составлении бизнес-плана

- Коммерческие риски — снижение стоимости, рост конкуренции, скачки цен.

- Финансовые риски — колебания валюты, изменения законодательства, рост процентных ставок по кредитам.

- Производственные риски — забастовки, некомпетентность сотрудников, выпуск некачественной продукции.

Как оценить эффективность бизнес-плана?

Коэффициентный анализ финансового плана помогает определить стоит ли вкладываться в проект. Оценку проводят на основе дисконтирования — расчета «сегодняшней» стоимости «завтрашних» денег. Все будущие поступления приводят к текущему моменту с учётом ставки ожидаемой доходности (ставки дисконта).

Тестирование бизнес-идеи. Пошаговая инструкция

Показатели эффективности бизнес-плана

- Чистая приведенная стоимость (Net present value, NPV) — текущая стоимость будущих денежных потоков.

C0 – начальная инвестиция;

C1, …,Cn – денежный поток соответствующего года, очищенный от денежного потока финансовой деятельности компании.

Денежный поток = Поступления — Выплаты

n – срок жизни проекта в годах;

r – ставка дисконтирования.

Ставка дисконтирования — ожидаемый уровень доходности. Это такой процент дохода, который заставит вас отказаться от вложений в другие проекты с аналогичным уровнем риска.

NPV > 0 — проект прибыльный. Из нескольких моделей наиболее успешна та, у которой показатель NPV выше.

Если NPV < 0 — бизнес-план генерирует убытки.

Воспользуйтесь нашим Excel-калькулятором расчета NPV. Введите значения денежного потока для каждого периода, ставку дисконтирования и количество лет проекта. Если вы составляете план в месяцах, годовую ставку дисконта нужно разделить на 12, если в кварталах — на 4.

Финансовый план. Excel-калькулятор NPV, IRR, PP. Скачать

- Внутренняя норма рентабельности (Internal rate of return, IRR) — минимальная ставка доходности, при которой инвестиции окупятся.

IRR сравнивают с установленным инвесторами уровнем дохода или со ставкой процента по кредиту, если проект финансируют за счёт заёмных средств.

Если IRR > заданного норматива, такой бизнес-план принесет прибыль т.к. его доходность выше, чем стоимость заёмного капитала.

Если IRR < заданного норматива, проект не окупит вложенные средства.

- Срок окупаемости (Pay-back period, PP) — период времени, за который поступления от реализации бизнес-плана покрывают инвестиции. Чем он короче, тем быстрее проект возместит первоначальные расходы.

PP = min n, при котором ![]() , где:

, где:

IC — инвестиции в проект

CFi — денежный поток в i-период времени

Показатели финансовой устойчивости

- Точка безубыточности(Break-even point, BEP) — минимальный объем выручки/проданных единиц товаров, который покроет все расходы.

Показатель рассчитывают в натуральном и денежном выражении:

В — выручка от продаж

Зпост — сумма постоянных затрат

Зпер — сумма переменных затрат

ТБн = Рн * Зпост / (Ц — ЗСпер)

Рн — объем реализации в единицах продукции

Зпост —сумма постоянных затрат

Зпер — сумма переменных затрат

Ц — цена за единицу продукции

ЗСпер — средние переменные затраты на единицу продукции

Если фактическая выручка выше полученного значения, бизнес получает прибыль.

Если фактическая выручка ниже точки безубыточности, компания несет убытки.

- Маржа безопасности (Margin of safety rate) — допустимый уровень снижения объемов реализации без потери прибыльности. Показывает на сколько фактический уровень дохода превышает точку безубыточности.

В — выручка от продаж

ТБд — точка безубыточности в денежном выражении

Рн — объем реализации в натуральном выражении

ТБн — точка безубыточности в натуральном выражении

- Операционный рычаг (Operating leverage) — показывает, на сколько изменится прибыль при изменении объема реализации на 1%.

В — выручка от реализации

Зпер — затраты переменные

Зпост — затраты постоянные

Между колебанием выручки и прибыли нет линейной зависимости. Снижение продаж на 10% никогда не даст такой же процент снижения дохода. Причина: влияние доли постоянных и переменных расходов. Чем выше уровень переменных расходов, тем меньше операционный рычаг.

Высокие значения операционного рычага говорят о том, что незначительные колебания продаж могут вызвать сильное изменение прибыли. Бизнес с таким показателем быстро генерирует доходы в благоприятных условиях, но при незначительных трудностях уходит в минус.

Рост доли Переменных расходов ↓ Снижение доли постоянных ↓ Снижение Операционного рычага ↓ Снижение чувствительности Прибыли к изменению продаж.

Финансовое планирование бизнеса. Excel-калькулятор «Операционный рычаг»

Ошибки при подготовке финансового плана

- Переоценили выручку

Проблема: расчет бюджета по максимальным ценам или полной загрузке производства.

Решение: проанализировать рынок, подготовить реалистичный объем продаж и ценообразование.

Как установить цену: цели и методы ценообразования

- Недооценили расходы

Проблема: включили в бюджет не все расходы или занизили цены поставщиков.

Решение: подробное описание бизнес-процессов, бюджет на основе закупочных цен.

- Кассовые разрывы

Проблема: в БДДС не учтены сроки погашения кредиторской и дебиторской задолженности.

Решение: анализ условий оплат поставщиков и клиентов.

- Форс-мажорные обстоятельства

Проблема: в бюджет не заложили риски: задержки в получении разрешительной документации, нарушение сроков оплат и пр.

Решение: запланировать сумму на непредвиденные расходы как процент от выручки.

Задача бизнес-плана — выявить все, что поможет устранить конкурентов, чтобы продвинуть продукт/услугу. Цель его финансовой части — оценить сколько будут стоить усилия на реализацию проекта. От того_ насколько качественно составлен финансовый отчёт, зависит решение инвестора о финансировании и ваша уверенность в завтрашнем дне.

Составление бюджета предприятия в Excel с учетом скидок

Бюджет на очередной год формируется с учетом функционирования предприятия: продажи, закупка, производство, хранение, учет и т.п. Планирование бюджета – это продолжительный и сложный процесс, ведь он охватывает большую часть среды функционирования организаций.

Для наглядного примера рассмотрим дистрибьюторскую фирму и составим для нее простой бюджет предприятия с примером в Excel (пример бюджета можно скачать по ссылке под статьей) . В бюджете можно планировать расходы на бонусные скидки для клиентов. Он позволяет моделировать различные программы лояльности и при этом контролировать расходы.

Данные для составления бюджета доходов и расходов

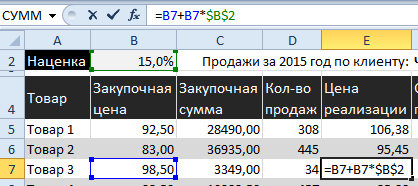

Наша фирма обслуживает около 80-ти клиентов. Ассортимент товаров составляет около 120-ти позиций в прайсе. Она делает наценку на товары 15% от их себестоимости и таким образом устанавливает цену продажи. Такая низкая наценка экономически обоснована плотной конкуренцией и оправдывается большим товарооборотом (как и на многих других дистрибьюторских предприятий) .

Для клиентов предлагается бонусная система вознаграждений. Процент скидки на закупку для крупных клиентов и ресселеров.

Условия и размер процентной ставки бонусной системы определяется двумя параметрами:

- Количественная граница. Количество приобретенного конкретного товара, которое дает клиенту возможность получить определенную скидку.

- Процентная скидка. Размер скидки – это процент, что вычисляется от суммы, на которую приобрел клиент при преодолении количественной границы (планки) . Размер скидки зависит от размера количественной границы. Чем больше товара приобретено, тем больше скидка.

В годовом бюджете бонусы относятся к разделу «планирование продаж», поэтому они влияют на важный показатель фирмы – маржу (показатель прибыли в процентном соотношении от общего дохода) . Поэтому важной задачей является возможность устанавливать несколько вариантов бонусов с разными границами на уровнях реализации и соответствующих им % бонусов. Нужно чтобы маржа удерживалась в определенных границах (например, не меньше 7% или 8%, вед это же прибыль фирмы) . А клиенты смогут выбирать себе несколько вариантов бонусных скидок.

Наша модель бюджета с бонусами будет достаточно проста, но эффективная. Но сначала составим отчет движения средств по конкретному клиенту, чтобы определить можно ли давать ему скидки. Обратите внимание на формулы, которые ссылаются на другой лист пред тем как посчитать скидку в процентах в Excel.

Составление бюджетов предприятия в Excel с учетом лояльности

Проект бюджета в Excel состоит из двух листов:

- Продажи – содержит историю движения средств за прошлый год по конкретному клиенту.

- Результаты – содержит условия начисления бонусов и простой счет результатов деятельности дистрибьютора, определяющий прогноз показателей привлекательности клиента для фирмы.

Движение денежных средств по клиентам

Структура таблицы «Продажи за 2015 год по клиенту:» на листе «продажи»:

- Товар – Наименование товаров.

- Закупочная цена – цены, по которым дистрибьютор закупает продукцию у поставщиков.

- Закупочная сумма – это количество товара умножено на его цену.

- Количество продаж – количество товара проданного конкретному клиенту за 1 год.

- Цена реализации – закупочная цена + 15% наценки. Формула наценки:

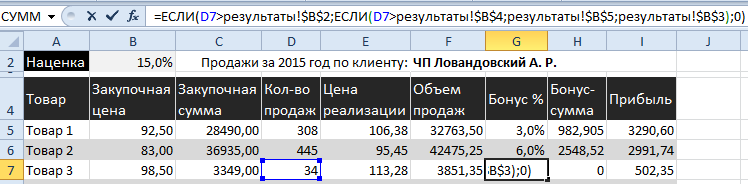

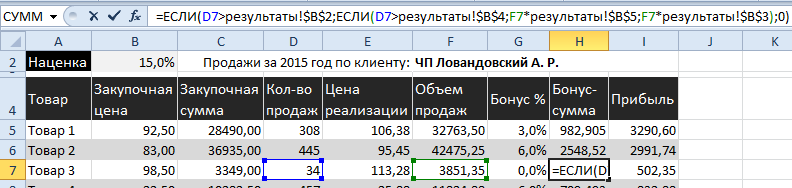

- Объем продаж – сумма, на которую было продано товара.

- Бонус % — размер скидки на определенный товар, который преодолел по количеству определенную граничную планку скидок. Формула:

- Бонус-сумма – суммы скидок, которые клиент получает при преодолении количественной границы конкретного товара (значение ячеек этой колонки получены ссылкой из ячейки расчета бонусов на листе «Результаты») . Формула расчета скидки в Excel:

- Прибыль – рассчитывается: Объем продаж — Закупочная сумма — Бонус.

Модель бюджета предприятия

На втором листе устанавливаем границы для достижения бонусов соответствующие им проценты скидок.

Следующая таблица – это базовая форма бюджета доходов и расходов в Excel с общими финансовыми показателями фирмы за годовой период.

Структура таблицы «Условия бонусной системы» на листе «результаты»:

- Граница бонусной планки 1. Место для установки уровня граничной планки по количеству.

- Бонус % 1. Место для установки скидки при преодолении первой границы. Как рассчитывается скидка для первой границы? Хорошо видно на листе «продажи». С помощью функции =ЕСЛИ(Количество > граница 1 бонусной планки[количество]; Объем продаж * процент 1 бонусной скидки; 0).

- Граница бонусной планки 2. Более высокая граница по сравнению с предыдущей границей, которая дает возможность получить большую скидку.

- Бонус % 2 –скидка для второй границы. Рассчитывается с помощью функции =ЕСЛИ(Количество > граница 2 бонусной планки[количество]; Объем продаж * процент 2 бонусной скидки; 0).

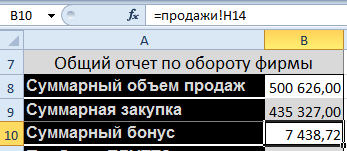

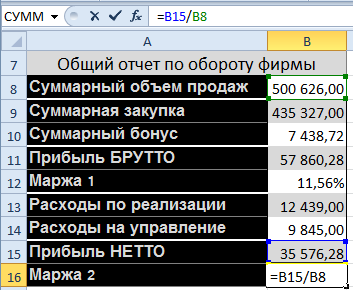

Структура таблицы «Общий отчет по обороту фирмы» на листе «результаты»:

- Суммарный объем продаж. Общая сумма проданного товара.

- Суммарная закупка. Общая сумма, на которую приобретено товара у поставщиков.

- Суммарный бонус. Общая сумма скидок.

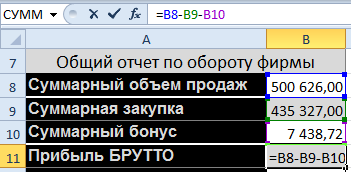

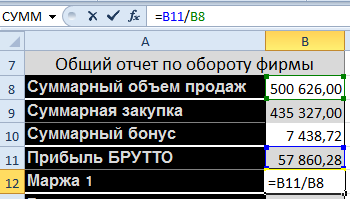

- Прибыль БРУТТО: Суммарный объем продаж — Суммарная закупка – Суммарный бонус.

- Маржа 1: Прибыль БРУТТО / Суммарный объем продаж (в процентном выражении грязной прибыли) .

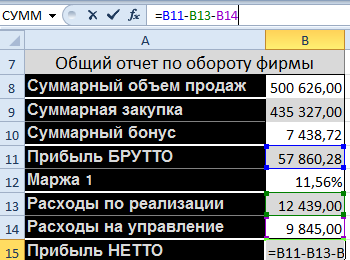

- Расходы по реализации – сумма расходов на дистрибуцию товара (логистика, доставка, реклама и т.п.) .

- Расходы на управление – суммарные расходы на зарплату сотрудникам, налоги и т.п.

- Прибыль НЕТТО (чистая прибыль) – Прибыль БРУТТО — Расходы по реализации — Расходы на управление.

- Маржа 2 – Прибыль НЕТТО / Суммарный объем продаж (в процентном выражении) .

Готовый шаблон бюджета предприятия в Excel

И так у нас есть готовая модель бюджета предприятия в Excel, которая является динамической. Если граничная планка бонусов находится на уровне 200, а бонусная скидка составляет 3%. Это значит, что в прошлом году клиент приобрел товара в количестве 200шт. А в конце года получит за это бонус скидку 3% от стоимости. А если клиент приобрел 400шт определенного товара, значит, он преодолел вторую граничную планку бонусов и получает скидку уже 6%.

При таких условиях изменится показатель «Маржа 2», то есть чистая прибыль дистрибьютора!

Задача руководителя дистрибьюторской фирмы выбрать самые оптимальные уровни граничных планок для предоставления клиентам скидки. Выбирать нужно так чтобы показатель «Маржа 2» находился хотя бы в приделах 7%-8%.

Чтобы не искать лучшее решение методом тыка, и не делать ошибок рекомендуем прочитать следующею статью. Там описано как сделать в Excel простой и эффективный инструмент: Таблица данных в Excel и матрица чисел. С помощью «таблицы данных» можно в автоматическом режиме визуализировать самые оптимальные условия для клиента и дистрибьютора.

Бюджет доходов и расходов: определение и шаблон

Определение: Данный вид бюджета представляет собой план доходов и расходов предприятия на определенный промежуток времени (бюджетный период), в котором отражается финансовый результат работы компании. Составляется он в зависимости от перечня или номенклатуры запланированных доходов и расходов компании, по принципу начисления, иными словами, по факту совершения хозяйственной операции независимо от фактического времени денежных поступлений и выплат.

Бюджет доходов и расходов, БДР (англ. budget of income and expenses, фин. kustannusbudjetti) или как его еще называют бюджет прибылей и убытков, является эффективным инструментом планирования и контроля деятельности организации. С помощью данного бюджета, менеджмент компании имеет возможность:

- оценить будущую прибыль и факторы, влияющие на ее изменение по сравнению с предыдущим отчетным периодом;

- понять, какие продукты или услуги компании являются наиболее и наименее прибыльными;

- определить влияние цен и различного рода скидок, а также объема продаж на финансовый результат компании;

- контролировать и анализировать планируемые затраты и необходимость их сокращения;

- анализировать бюджет и в разрезе продуктов, каналов сбыта, клиентов, регионов, подразделений и т.д.

Принцип составления бюджета доходов и расходов заключается в последовательном вычитании различных статей расходов из планируемых доходов предприятия. Это может быть как расчет по компании в целом, так и отдельно по продуктам, по регионам и филиалам. При этом составление бюджета доходов и расходов в разрезе продуктов позволит оценить экономическую эффективность производства и реализации той или иной товарной линии, а также установить определенную ценовую и ассортиментную политику компании. Расчет показателей в разрезе региональных подразделений и филиалов (структурных подразделений) позволяет оценить эффективность их работы, отслеживать и контролировать ее динамику. Как правило, доходная часть бюджета доходов и расходов формируется на основе бюджета продаж, расходная часть формируется на основе переменных и постоянных затрат. Расходная часть бюджета может содержать такие статьи затрат, как:

- затраты на производство;

- транспортные расходы;

- коммерческие расходы;

- расходы, связанные с управлением;

- расходы на оплату труда;

- выплата налогов;

- выплаты по кредитам и проценты по ним;

- прочие операционные расходы.

Все возможные расходы компании должны быть собраны в этом бюджете, если же какие-то расходы не будут учтены, то информация, содержащаяся в бюджете доходов и расходов, не будет отражать реальную ситуацию, сложившуюся на предприятии.

На основании данных бюджета доходов и расходов возможно сделать расчеты следующих видов прибыли:

-

, которая является показателем успешности любой компании; , которая отражает эффективность продаж и используется для определения целесообразности производства определенного товара;

- операционная прибыль или EBIT, показывает эффективность основного вида деятельности предприятия;

- прибыль до вычета налогов, демонстрирует прибыльности компании, учитывая при этом прибыль, полученную до уплаты налогов;

- и чистая прибыль.

Однако ключевыми показателями здесь будут данные чистой прибыли и рентабельности продаж.

Чистая прибыль (Net profit) один из главных показателей финансового анализа деятельности предприятия, который показывает сумму денежных средств, оставшихся у компании после вычета всех затрат и уплаты налогов.

Чистая прибыль = Выручка — Себестоимость товаров- Управленческие расходы — Коммерческие расходы — Прочие расходы — Налоги

Рентабельность продаж (Return on sales, ROS) – это показатель, отражающий эффективность продаж предприятия, показывающий какой процент от выручки организации составляет прибыль, т.е. долю чистой прибыли в общем объеме продаж. Расчет может происходить с использованием различных показателей прибыли:

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка

Операционная рентабельность или EBIT маржа = EBIT / Выручка

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка

При интерпретации полученных при составлении бюджета данных, следует учитывать специфику бизнеса. Так, в некоторые месяцы финансовые показатели могут указывать на убыточность бизнеса, тем не менее в целом за год могут отражать хорошую прибыль и рентабельность. Такая картина может быть характерна, например, для товаров сезонного спроса. Как правило, такой бюджет будет утвержден руководством компании, если планируемые годовые показатели прибыльности оказываются достаточно хороши, несмотря на убытки в некоторые отдельные месяцы.

Блог Антона Палихова

Excel, Word, OneNote, книжки, D&D, Roll20, Discord, анализ, оптимизация, развлечения

Как с нуля автоматизировать бюджетирование в Excel

Анна Кондратенко, специалист по финансам и контроллингу ООО «Урал Лото»

Шаблон бюджетной модели представляет собой один рабочий файл, состоящий из восьми связанных между собой листов. От лиц, составляющих бюджет, требуется заполнить единственную таблицу. Создавать отдельные планы по продажам, закупкам, выплатам в бюджет и т. п. не нужно.

Как вводить исходные данные в бюджетную модель

Все плановые данные отражаются на одном листе бюджетной модели – в рабочей таблице (лист Work table, см. таблицу. Структура рабочей таблицы бюджетной модели и рисунок 1. Лист ввода данных).Таблица. Структура рабочей таблицы бюджетной модели

| Название столбца | Назначение |

| Для отчета, для справочника | Вспомогательные столбцы, служат для связи таблиц бюджетной модели |

| Год | Указывается год, на который составляется бюджет |

| ЦФО | Закрепляется центр финансовой ответственности, то есть отдел, который непосредственно отвечает за соответствующую статью расходов или доходов |

| Код Д/Р | Вспомогательный столбец, указывает на принадлежность статьи к расходной или доходной частям бюджета |

| Название бюджета | Показывает, в какой бюджет попадет сумма из соответствующей строки – доходов и расходов, движения денежных средств, в оба бюджета – или будет задействована при подготовке справочной информации |

| Статья затрат/дохода, Подстатья-1, Подстатья-2 | Указываются основные статьи доходов или расходов, а также подстатьи первого и второго уровней (все в соответствии со справочником) |

| Примечание | Дополнительная информация о статье (расчет, поставщик товара, услуги и др.) |

| Количество за год, шт. | Приводится итоговое количество единиц товара, работ, услуг за год |

| Цена, руб. | Отражается цена за единицу товара, работы, услуги. Если цена изменяется в течение года, то указывается средняя цена за год |

| Месяц, квартал, год | Указывается стоимость товаров, работ, услуг за указанный в названии период |

Фрагменты таблицы могут рассылаться для заполнения центрам финансовой ответственности (ЦФО). Финансистам останется собрать заполненные бюджетные заявки, проверить их и перенести в рабочую таблицу. Такой подход значительно облегчит процедуру составления бюджета.Рисунок 1. Лист ввода данных

Там же, на листе Work table, отражаются и примечания к планам (в отдельном столбце или с помощью встроенной функции Excel «Примечания»), например, предполагаемый поставщик, данные по статье за предыдущие периоды, краткое обоснование затрат, планируемое название маркетинговых и PR-акций.

В какой форме представляются основные финансовые планы компании в модели

На основании данных рабочей таблицы автоматически формируются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС). Причем в модели предусмотрено несколько форматов представления этих планов – детализированный, с возможностью выборки по отдельным аналитикам, и традиционный, в целом по компании.

Бюджеты в детализированной форме.

Детализированные бюджет движения денежных средств и бюджет доходов и расходов (листы «detailed CF» и «detailed PL» соответственно) созданы с помощью инструмента Excel «Сводные таблицы». Посредством встроенных фильтров в них можно отобрать интересующие статьи, подстатьи первого и второго уровней, сгруппировать отдельно доходы (поступления) и расходы (выплаты). Чтобы отразить в них изменения, внесенные в рабочую таблицу, потребуется кликнуть правой кнопкой мыши и выбрать из появившегося меню «Обновить».

Лист «detailed PL» позволяет сформировать бюджет доходов и расходов как в целом по компании, так и по отдельному подразделению. Чтобы получить его, достаточно выбрать в окне «Название бюджета» пункты «БДР» и «В оба бюджета». Если необходим план конкретного подразделения, потребуется ввести его название в окне «ЦФО».

Опция «В оба бюджета» предназначена на случай, если цифры одинаковы для обоих бюджетов, то есть, к примеру, когда 10 000 руб. в январе по какой-либо статье идет и в БДР, и в БДДС*. Это сделано, чтобы не вбивать одни и те же цифры два раза.

* Модель разрабатывалась для компании – неплательщика НДС.

Детализированный бюджет движения денежных средств создается аналогично: на листе «detailed СF» нужно выбрать «БДДС» и «В оба бюджета», а затем обновить данные. Также существует и фильтрация по ЦФО.

Бюджеты в привычной форме.

Бюджет доходов и расходов и бюджет движения денежных средств в целом по компании приведены на листах «PL Budget» и «CF Budget». В отличие от детализированных планов, они формируются не напрямую из рабочей таблицы, а после промежуточной обработки информации на вспомогательных листах («Свод ст.» и «Свод ст.-подст.»).

Первая из вспомогательных таблиц – «Свод ст.» – предназначена для консолидации бюджетных данных по основным статьям расходов и доходов (поступлений и выплат). Настраивается аналогично детализированным бюджетам – с помощью поля «Название бюджета» (см. рисунок 2. Вспомогательная таблица для консолидации данных по основным статьям). Поскольку она используется для обоих бюджетов, БДР и БДДС можно сформировать только по очереди, применяя фильтр в поле «Название бюджета». Одновременное же обновление обоих бюджетов в данной версии файла невозможно. Конечно, можно сделать две такие вспомогательные таблицы – для каждого бюджета, но пользоваться файлом станет сложнее, ведь каждый раз пришлось бы обновлять большее количество сводных таблиц. Да и сам файл станет «тяжелее».

Рисунок 2. Вспомогательная таблица для консолидации данных по основным статьям

Во второй вспомогательной таблице («Свод ст.-подст.») консолидируются данные с детализацией «Статья» и «Подстатья первого уровня». Объединенные названия последних приводятся в столбце «Для отчета» в рабочей таблице. Работа проходит аналогично с описанной ранее «Свод ст.» – необходимо выбрать название бюджета в зависимости от того, какой из них формируется.

Бюджет доходов и расходов и бюджет движения денежных средств заполняются данными из вспомогательных таблиц с помощью формулы «ВПР». Например, расчет «Выручки от реализации лотереи по «6 из 40″» за январь (ячейка Е10 на листе «PL Budget») будет задан как ВПР($A10;’Свод ст.-подст.’!$A:$T;4;0), где A10 – ячейка, содержащая наименование подстатьи («6 из 40»), ‘Свод ст.-подст.’!$A:$T – исходный диапазон во второй вспомогательной таблице, где будет происходить поиск строки с тем же наименованием, 4 – номер столбца с данными за январь.