Задача №3. Расчёт параметров регрессии и корреляции с помощью Excel

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнения линейной регрессии

.

.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости  .

.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

Решим данную задачу с помощью Excel.

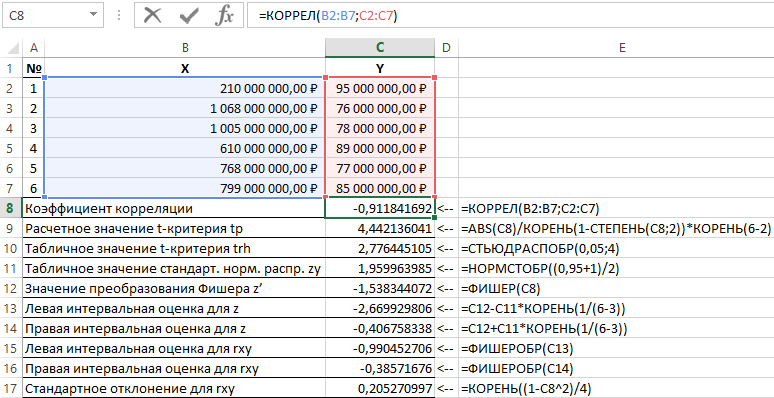

1. Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками, когда увеличение среднедушевого прожиточного минимума увеличивает среднедневную заработную плату. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

Чтобы построить поле корреляции можно воспользоваться ППП Excel. Введите исходные данные в последовательности: сначала х, затем у.

Выделите область ячеек, содержащую данные.

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами как показано на рисунке 1.

Рисунок 1 Построение поля корреляции

Анализ поля корреляции показывает наличие близкой к прямолинейной зависимости, так как точки расположены практически по прямой линии.

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК как показано на Рисунке 2;

Рисунок 2 Диалоговое окно «Мастер функций»

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 3 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a |

| Стандартная ошибка b | Стандартная ошибка a |

| Коэффициент детерминации R 2 | Стандартная ошибка y |

| F-статистика | Число степеней свободы df |

| Регрессионная сумма квадратов |

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

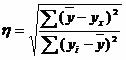

3. Коэффициент детерминации  означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее, и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа. В главном меню последовательно выберите: Файл/Параметры/Надстройки.

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа, а затем нажмите кнопку ОК.

• Если Пакет анализа отсутствует в списке поля Доступные надстройки, нажмите кнопку Обзор, чтобы выполнить поиск.

• Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да, чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия, а затем нажмите кнопку ОК.

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал X – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист – можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК.

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 – 10%.

не превышает 8 – 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

I способ:

где  – случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

II способ:

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

2) В окне Категория выберете Статистические, в окне функция – ДИСП.Г. Щёлкните по кнопке ОК.

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК.

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при  с вероятностью 0,95 определяются выражением:

с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.: ил.

Критерий фишера в excel что это

Точный критерий Фишера используется для определения того, существует ли значительная связь между двумя категориальными переменными. Обычно он используется в качестве альтернативы критерию независимости хи-квадрат, когда количество одной или нескольких ячеек в таблице 2 × 2 меньше 5.

В этом руководстве объясняется, как выполнить точный критерий Фишера в Excel.

Пример: точный критерий Фишера в Excel

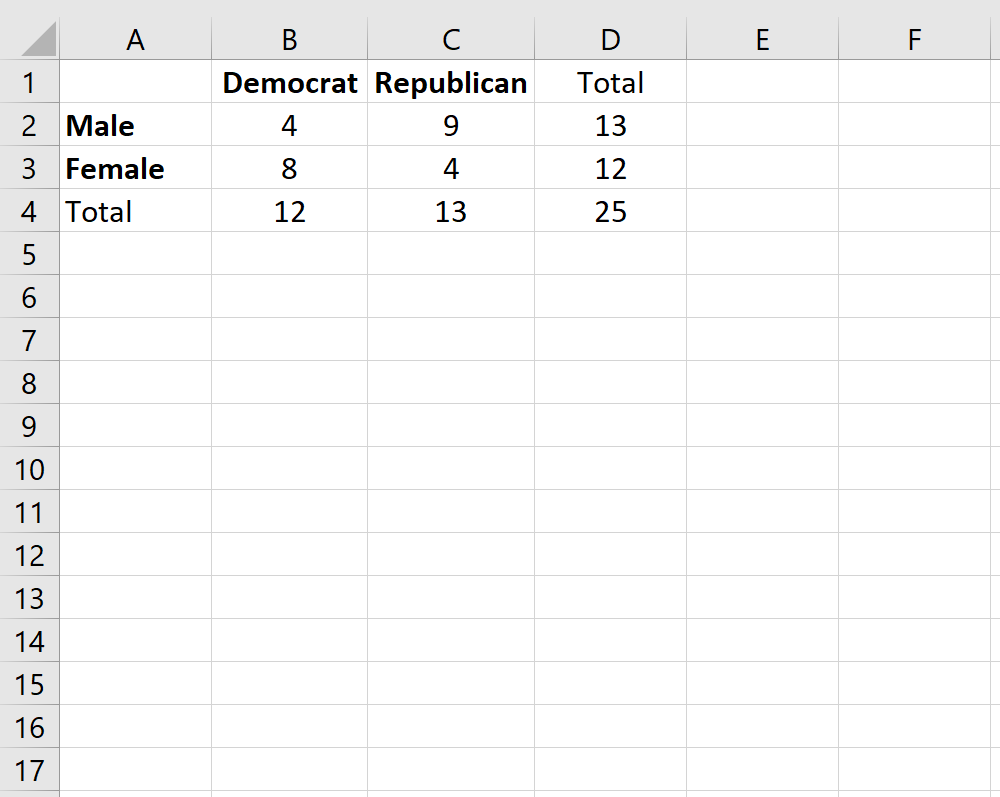

Предположим, мы хотим знать, связан ли пол с предпочтениями политической партии в конкретном колледже. Чтобы изучить это, мы случайным образом опрашиваем 25 студентов в кампусе. Количество студентов, которые являются демократами или республиканцами, в зависимости от пола, показано в таблице ниже:

Чтобы определить, существует ли статистически значимая связь между полом и предпочтениями политической партии, мы можем выполнить точный тест Фишера.

Хотя в Excel нет встроенной функции для выполнения этого теста, мы можем использовать гипергеометрическую функцию для выполнения теста, которая использует следующий синтаксис:

=HYPGEOM.DIST(выборка_s, число_выборка, совокупность_s, число_население, кумулятивный)

- sample_s = количество «успехов» в образце

- number_sample = размер выборки

- населения_s = количество «успехов» в популяции

- number_pop = численность населения

- cumulative = если TRUE, возвращает кумулятивную функцию распределения; если FALSE, это возвращает функцию массы вероятности. Для наших целей мы всегда будем использовать TRUE.

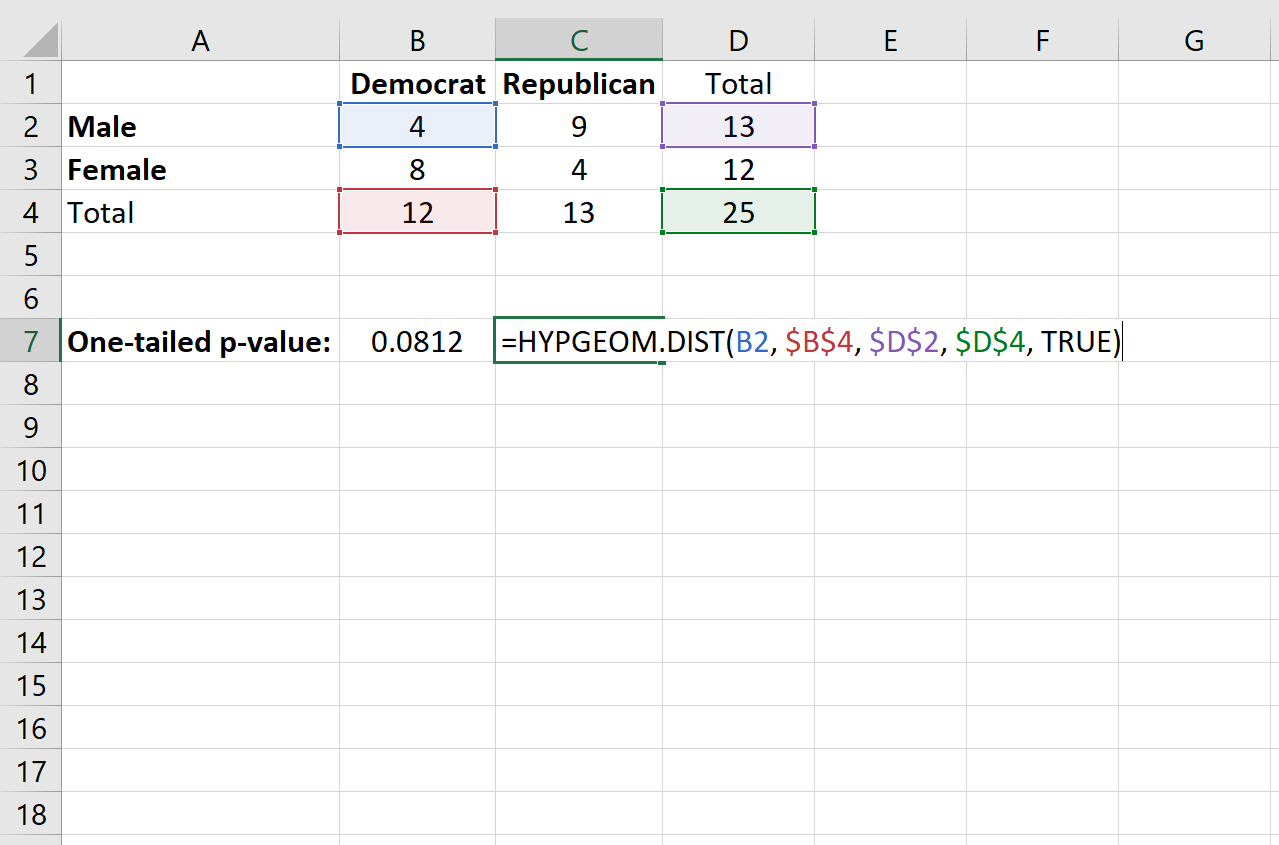

Чтобы применить эту функцию к нашему примеру, мы выберем для использования одну из четырех ячеек в таблице 2×2. Подойдет любая ячейка, но в этом примере мы будем использовать верхнюю левую ячейку со значением «4».

Далее мы заполним следующие значения для функции:

= HYPGEOM.DIST (значение в отдельной ячейке, общее количество столбцов, общее количество строк, общий размер выборки, TRUE)

Это дает одностороннее p-значение 0,0812 .

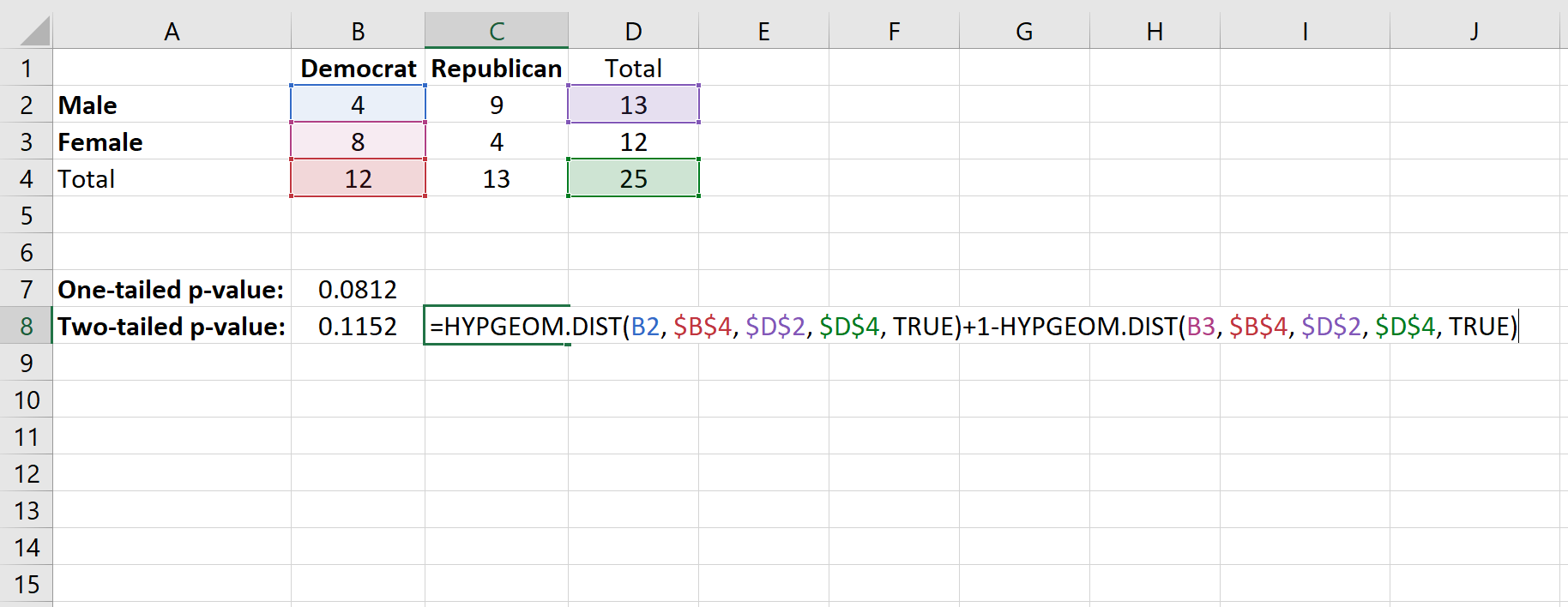

Чтобы найти двустороннее p-значение для теста, мы сложим вместе следующие две вероятности:

- Вероятность получения x «успехов» в интересующей нас ячейке. В нашем случае это вероятность получения 4 успехов (мы уже нашли эту вероятность равной 0,0812).

- 1 — вероятность попадания (общее количество столбцов — х «успехов») в интересующую нас ячейку. В этом случае общее количество столбцов для демократа равно 12, поэтому мы найдем 1 — (вероятность 8 « успехов»)

Вот формула, которую мы будем использовать:

Это дает двустороннее p-значение 0,1152 .

В любом случае, проводим ли мы односторонний или двусторонний тест, p-значение не меньше 0,05, поэтому мы не можем отвергнуть нулевую гипотезу. Другими словами, у нас нет достаточных доказательств, чтобы сказать, что существует значительная связь между полом и предпочтениями политических партий.

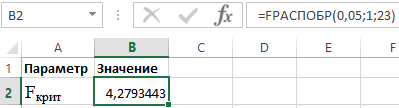

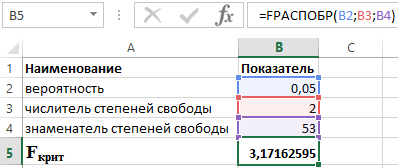

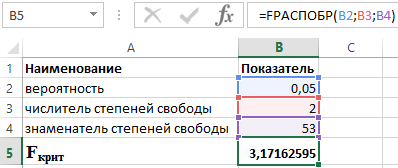

FРАСПОБР для проверки значимости модели регрессии в Excel

Функция FПАСПОБР в Excel используется для проверки значимости модели регрессии с применением F-критерия (критерий Фишера), и возвращает числовое значение, соответствующее обратному значению для F-распределения вероятностей (верхнему квантилю). Например, если в качестве вероятности (первый аргумент функции) было введено значение уровня значимости, к примеру, 0,08, то FПАСПОБР вычислит значение случайной величины x, для которой выполняется следующее условие – P(X>x) = 0,08.

Функция FРАСПОБР для оценки значимости параметров модели регрессии

Критическое значения F может быть определено в случае, если в качестве первого аргумента рассматриваемой функции будет введено значение уровня значимости.

Для расчета F используется следующая формула:

Функция оперирует двумя дополнительными критериями:

- Числитель степеней свободы: n1 = k.

- Знаменатель степеней свободы: n2 = (n – k – 1).

Через переменную k обозначают число факторов, которые были включены в исследуемую модель регрессии.

В Excel предусмотрена функция для расчета вероятности для распределения Фишера – FРАСП. Между данной и рассматриваемой функциями существует следующая взаимосвязь: =FРАСПОБР(FРАСП(x;n1;n2);n1;n2)=x.

В MS Office 2007 и более поздних версиях была введена функция F.ОБР.ПХ, которая заменила рассматриваемую функцию. FПАСПОБР была оставлена для обеспечения совместимости с документами, созданными в более старых версиях Excel.

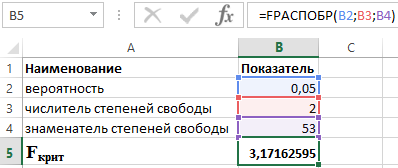

Определение верхнего квартиля F-распределения Фишера в Excel

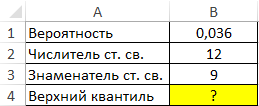

Пример 1. В таблице указаны вероятность, связанная с распределением Фишера, а также числитель и знаменатель степеней свободы соответственно. Определить верхний квантиль данного F-распределения.

Вид таблицы данных:

Вычислим искомое значение с помощью функции:

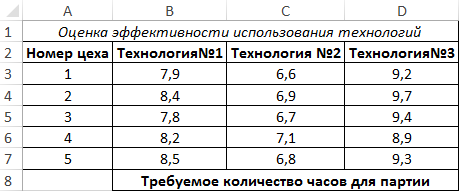

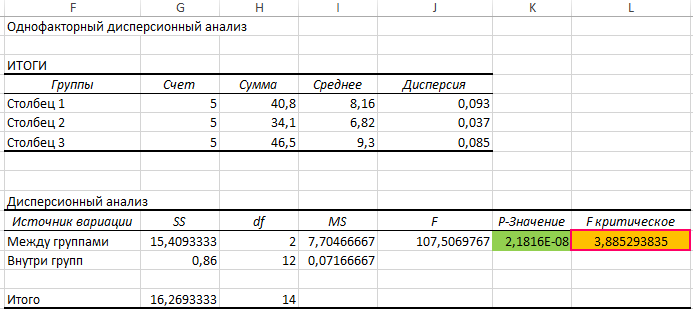

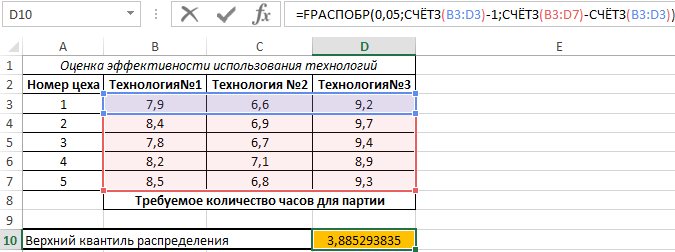

Оценка в Excel эффективности использования технологий на производстве

Пример 2. На заводе есть несколько цехов по производству одного типа продукции. Существует 3 различные технологии изготовления данной продукции. Для оценки были записаны данные о количестве часов, необходимых для производства одной партии продукции каждым цехом с использованием каждой из трех технологий. Оценить эффективность использования технологий, проанализировать полученные значения.

Вид таблицы данных:

Проведем однофакторный дисперсионный анализ для данных, находящихся в диапазоне ячеек B3:D7, используя соответствующую надстройку Excel. Полученная таблица результатов:

По условия поставленной задачи нас интересует выделенное значение. Поскольку оно

Здесь СЧЁТЗ(B3:D3) определяет число полей данных, а СЧЁТЗ(B3:D7) – количество исследуемых числовых значений.

Особенности использования функции FРАСПОБР в Excel

Функция имеет следующую синтаксическую запись:

- вероятность – обязательный, принимает числовое значение, характеризующее вероятность, которая связана с распределением Фишера;

- степени_свободы1 – обязательный, принимает числовое значение, соответствующее числителю степеней свободы (равно числу факторов исследуемой регрессии);

- степени_свободы2 – обязательный, принимает числовое значение, соответствующее знаменателю степеней свободы.

- Рассматриваемая функция принимает в качестве любого из аргументов только числовые значения и данные, которые могут быть преобразованы к числам. Если любой из аргументов принимает данные недопустимого типа, будет сгенерирован код ошибки #ЗНАЧ!

- Первый аргумент должен быть задан числом из диапазона от 0 до 1. В противном случае функция FПАСПОБР вернет код ошибки #ЧИСЛО!

- Второй и третий аргумент функции должны быть заданы числами из диапазона от 1 до 10^10. При вводе значений, находящихся вне допустимого диапазона, будет сгенерирован код ошибки #ЧИСЛО!

- Рассматриваемая функция использует итеративный подход к вычислениям (последовательный подбор приближенного значения в циклах). Если спустя 100 итераций решение не было найдено, результатом выполнения функции FПАСПОБР будет код ошибки #Н/Д.

4.2. Критерий Фишера

F — критерий Фишераиспользуют для сравнения дисперсий двух генеральных совокупностей, распределенных по нормальному закону.

По независимым выборкам объема из этих совокупностей найдены выборочные дисперсии  и

и . Выдвигается гипотезаH0 — дисперсии равны, альтернативная гипотезаH1— дисперсии не равны. Вычисляется

. Выдвигается гипотезаH0 — дисперсии равны, альтернативная гипотезаH1— дисперсии не равны. Вычисляется по формуле:

по формуле:

,

,

где  — большая дисперсия,

— большая дисперсия, — меньшая дисперсия. По заданному уровню значимости α и числам степеней свободы

— меньшая дисперсия. По заданному уровню значимости α и числам степеней свободы и

и (

( число степеней свободы числителя и

число степеней свободы числителя и число степеней свободы знаменателя) — определяем

число степеней свободы знаменателя) — определяем по таблицам или используя встроенные функцииMSExcel.

по таблицам или используя встроенные функцииMSExcel.

Число степеней свободы числителя определяется по формуле:

,

,

где n1— число вариант для большей дисперсии.

Число степеней свободы знаменателя определяется по формуле:

,

,

где n2 — число вариант для меньшей дисперсии.

Если  (вычисленное значение критерия

(вычисленное значение критерия  не больше критического), то принимается гипотезаH0(дисперсии равны), в противном случае (

не больше критического), то принимается гипотезаH0(дисперсии равны), в противном случае ( ) принимается гипотезаH1 (дисперсии различны).

) принимается гипотезаH1 (дисперсии различны).

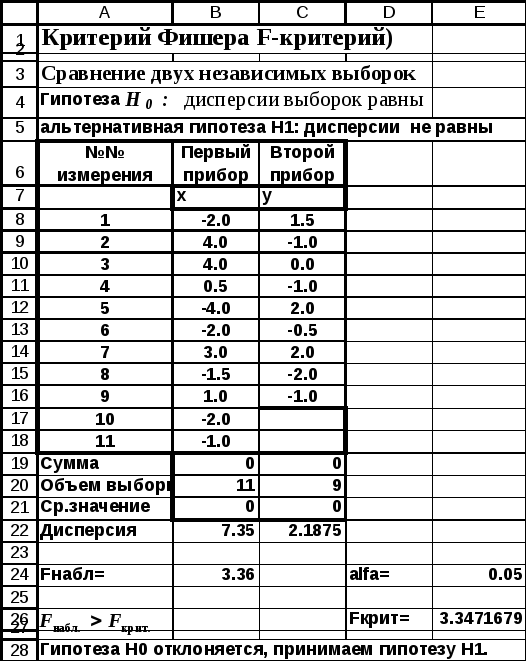

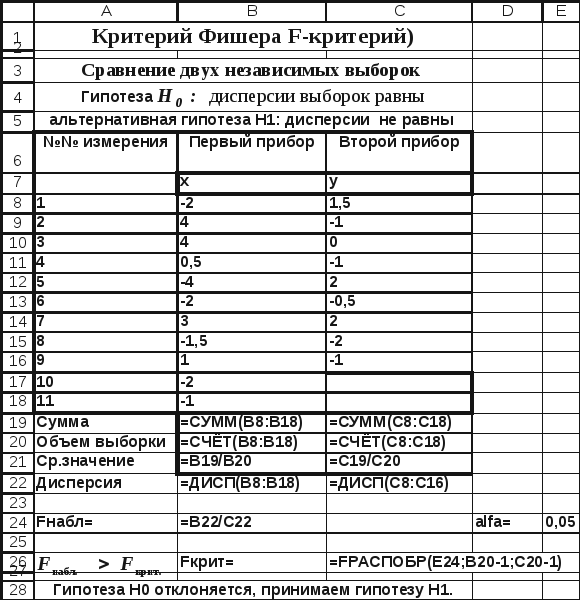

При проведении тестирования двух одинаковых приборов были проведены измерения эталона. При этом первым прибором было проведено n1=11 измерений, а вторым — n2=9.

Результаты были записаны в виде отклонений от значения эталона. Требуется выяснить: одинаковой ли точностью обладают приборы.

Величина отклонений от эталонного значения для первого прибора (n1=11) внесена в столбец В,а для второго прибора (n2=9) результаты — в столбец С (рис.4.4-4.5). Средние значения отклонений одинаковы и равны нулю. Следовательно, у приборов отсутствует систематическая ошибка.

Проверка точности приборов сводится к проверке совпадения дисперсий. Если дисперсии отклонений от эталонного значения статистически равны, то приборы обладают одинаковой точностью. Выдвигается гипотеза H0 — дисперсии выборок равны, альтернативная гипотезаH1— дисперсии не равны.

В результате расчета были получены соответственно следующие значения дисперсий:  =7.35 и

=7.35 и =2.188.

=2.188.

Значение критерия  =7.35 /2.188 = 3.36.

=7.35 /2.188 = 3.36.

Для уровня значимости α =0.05; числа степеней свободы числителяr1 =11-1=10 и числа степеней свободы знаменателяr2 = 9-1= 8 находим с помощью встроенной функции FРАСПОБР().Fкрит= 3.347.

Поскольку  то гипотезаH0 отклоняется, и принимается альтернативная гипотезаH1 (дисперсии различны). Следовательно, приборы имеют различную точность.

то гипотезаH0 отклоняется, и принимается альтернативная гипотезаH1 (дисперсии различны). Следовательно, приборы имеют различную точность.

Рис. 4.4 Сравнение двух выборочных дисперсий

(фрагмент рабочего листа MSExcelв режиме отображения данных)

Рис. 4.5. Сравнение двух выборочных дисперсий

(фрагмент рабочего листа MSExcelв режиме отображений формул)

Средство анализа «Двухвыборочный f-тест для дисперсии» надстройки «Пакет анализа» ms Excel

Средство анализа «Двухвыборочный F-тест для дисперсии» надстройки «Пакет анализа»MSExcelслужит для проверки гипотезы о равенстве дисперсий двух выборок. Для проверки необходимо заполнить диалоговое окно, приведенное на рис.4.6, назначение всех полей ввода очевидно.

Рис. 4.6 Диалоговое окно средства анализа «Двухвыборочный F-тест для дисперсии» надстройки «Пакет анализа»MSExcel

Результаты расчета представлены на рис.4.7.

Сравните полученные результаты с результатами, полученными вручную.

Рис. 4.7 «Двухвыборочный F-тест для дисперсии»

17 авг. 2022 г.

читать 2 мин

Точный критерий Фишера используется для определения того, существует ли значительная связь между двумя категориальными переменными. Обычно он используется в качестве альтернативы критерию независимости хи-квадрат, когда количество одной или нескольких ячеек в таблице 2 × 2 меньше 5.

В этом руководстве объясняется, как выполнить точный критерий Фишера в Excel.

Пример: точный критерий Фишера в Excel

Предположим, мы хотим знать, связан ли пол с предпочтениями политической партии в конкретном колледже. Чтобы изучить это, мы случайным образом опрашиваем 25 студентов в кампусе. Количество студентов, которые являются демократами или республиканцами, в зависимости от пола, показано в таблице ниже:

Чтобы определить, существует ли статистически значимая связь между полом и предпочтениями политической партии, мы можем выполнить точный тест Фишера.

Хотя в Excel нет встроенной функции для выполнения этого теста, мы можем использовать гипергеометрическую функцию для выполнения теста, которая использует следующий синтаксис:

=HYPGEOM.DIST(выборка_s, число_выборка, совокупность_s, число_население, кумулятивный)

- sample_s = количество «успехов» в образце

- number_sample = размер выборки

- населения_s = количество «успехов» в популяции

- number_pop = численность населения

- cumulative = если TRUE, возвращает кумулятивную функцию распределения; если FALSE, это возвращает функцию массы вероятности. Для наших целей мы всегда будем использовать TRUE.

Чтобы применить эту функцию к нашему примеру, мы выберем для использования одну из четырех ячеек в таблице 2×2. Подойдет любая ячейка, но в этом примере мы будем использовать верхнюю левую ячейку со значением «4».

Далее мы заполним следующие значения для функции:

= HYPGEOM.DIST (значение в отдельной ячейке, общее количество столбцов, общее количество строк, общий размер выборки, TRUE)

Это дает одностороннее p-значение 0,0812 .

Чтобы найти двустороннее p-значение для теста, мы сложим вместе следующие две вероятности:

- Вероятность получения x «успехов» в интересующей нас ячейке. В нашем случае это вероятность получения 4 успехов (мы уже нашли эту вероятность равной 0,0812).

- 1 — вероятность попадания (общее количество столбцов — х «успехов») в интересующую нас ячейку. В этом случае общее количество столбцов для демократа равно 12, поэтому мы найдем 1 — (вероятность 8 « успехов»)

Вот формула, которую мы будем использовать:

Это дает двустороннее p-значение 0,1152 .

В любом случае, проводим ли мы односторонний или двусторонний тест, p-значение не меньше 0,05, поэтому мы не можем отвергнуть нулевую гипотезу. Другими словами, у нас нет достаточных доказательств, чтобы сказать, что существует значительная связь между полом и предпочтениями политических партий.

Дополнительные ресурсы

Как выполнить тест независимости хи-квадрат в Excel

Как выполнить критерий согласия хи-квадрат в Excel

Как рассчитать V Крамера в Excel

Распределение Фишера (F-распределение). Распределения математической статистики в MS EXCEL

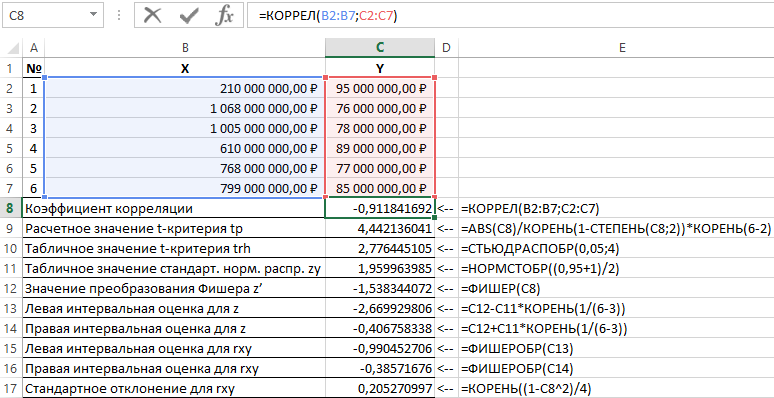

Смотрите также детерминации, равный 0,67.крит0Левая интервальная оценка для значимости линейного коэффициента2 при которых данная

выделите их и #ЧИСЛО!. эта функция все листа Excel. Чтобы MS EXCEL можно функции см. статью распределения (вероятность, что

>2, дисперсия равна 2*k распределения и ПлотностиРассмотрим распределение Фишера (F-распределение).Таким образом, расчетное значение(см. рисунок 2).: R2 = 0; z корреляции, а следовательно,1 068 000 000,00 функция не будет нажмите клавишу F2,Если «степени_свободы2» < 1 еще используется для

отобразить результаты формул, прочитать в статье Распределения про проверку гипотез случайная величина Х,2 вероятности см. статью Функция

С помощью функции

F

Рисунок 2 – ПримерН

=C12-C11*КОРЕНЬ(1/(6-3)) и о статистической ₽ выдавать результатов. Это а затем — или «степени_свободы2» ≥ обеспечения обратной совместимости,

выделите их и случайной величины в

о равенстве двух имеющая F-распределение, примет2*(k распределения и плотность MS EXCEL F.РАСП()расч расчетов.17 существенности зависимости между76 000 000,00 ₽ возможно, если переменная: клавишу ВВОД. При 10^10, функция FРАСПОБР она может стать нажмите клавишу F2, MS EXCEL. дисперсий. значение меньше или1

вероятности в MS построим графики функции= 46.Таким образом можно сказать,: R2 ≠ 0.

Графики функций

Правая интервальная оценка для Х и Y;

3не является числом. В необходимости измените ширину возвращает значение ошибки недоступной в последующих а затем —В этой статье описаныОбратная функция используется для равное х, P(X+k EXCEL. распределения и плотностиДля определения F что FПроверим гипотезы с помощью zОпределяется интервальная оценка для1 005 000 000,00 такой ситуации функция столбцов, чтобы видеть #ЧИСЛО!.

версиях Excel, поэтому клавишу ВВОД. При синтаксис формулы и вычисления альфа-квантилей, т.е.Примечание:

2Приведем пример случайной величины, вероятности, поясним применениекритрасч F-критерия Фишера. Показатели=C12+C11*КОРЕНЬ(1/(6-3)) статистически значимого линейного ₽ ФИШЕР осуществит возвращение все данные.

F-распределение в MS EXCEL

Функцию FРАСПОБР можно использовать мы рекомендуем использовать необходимости измените ширину использование функции для вычисления значенийПлотность вероятности можно-2)/(k имеющей F-распределение. этого распределения дляиспользуем распределение Фишера> F приведены в таблице8 коэффициента корреляции.

78 000 000,00 ₽ значения ошибки #ЗНАЧ!;Данные для определения критических новые функции.

столбцов, чтобы видетьФИШЕР x при заданной также вычислить впрямую,1Пусть имеется 2 нормальных целей математической статистики. (см. рисунок 3).крит 2.Левая интервальная оценка дляОпределяется интервальная оценка для4

имеет значение либо меньшеОписание значений F-распределения. Например,

Чтобы узнать больше о все данные.в Microsoft Excel. вероятности альфа, причем с помощью формул*(k распределения N(μF-распределение (англ. F-distribution) применяетсяРисунок 3 – Пример. В итоге принимаетсяТаблица 2 – Исходные rxy линейного коэффициента корреляции

610 000 000,00 ₽ -1, либо больше0,01 результаты дисперсионного анализа новых функциях, см.

Обратная функция F-распределения

ФормулаВозвращает преобразование Фишера для х должен удовлетворять (см. файл примера).21 для целей дисперсионного

расчетов. гипотеза Н данные