Как узнать свою кредитную историю бесплатно онлайн?

Если Вы хотите узнать, перед какими банками у Вас есть задолженность и в каком размере, сделать это можно, изучив свою кредитную историю. Кредитная история — это фактически досье, содержащее всю информацию о Ваших кредитах и займах, а также насколько дисциплинированно Вы обслуживали свои обязательства. То есть досье показывает, в каких банках или иных финансовых организациях Вы брали кредиты, платили ли Вы в срок или нарушали график, являетесь ли Вы созаемщиком или поручителем по обязательствам третьих лиц. Эти данные хранятся в специальных организациях — бюро кредитных историй (БКИ). Банки и микрофинансовые компании, как правило, направляют информацию в разные бюро. В бюро кредитных историй ежемесячно обращаются десятки тысяч россиян, так как именно от кредитной истории зависит, есть ли возможность получить новый кредит. Поэтому даже небольшие нарушения графика погашения кредита могут снизить кредитный рейтинг. Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Содержание статьи

Кто может запрашивать мою кредитную историю и для чего

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Как проверить свой кредитный рейтинг

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. Заполняем заявление в разделе «Сведения о бюро кредитных историй» и отправляем. В ответ Вы получите список всех БКИ, где есть Ваши данные.

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. Его можно найти в Вашем кредитном договоре. А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты. В течение 3 дней придет ответ. В письме Вам сообщат о всех БКИ, где хранится Ваша история.

После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

- Через сайт БКИ. Самый простой вариант. Нужно отправить онлайн-заявку. Для авторизации понадобится учетная запись на портале «Госуслуги». Документ Вы получите на email в течение 3 рабочих дней.

- В офисе БКИ. Нужно прийти в бюро с паспортом и заполнить заявление. Отчет получите сразу же на руки в бумажном виде.

- Телеграммой. Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

- Письмом по почте в БКИ. Пересылка займет довольно много времени. Такой запрос обязательно должен быть заверен нотариусом.

Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку. Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу. В результате на Вас может числиться чужой долг.

- Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

Как исправить ошибку в кредитной истории

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Как улучшить кредитную историю

Плохую кредитную историю невозможно удалить, но можно исправить. Для этого достаточно в течение 2–3 лет брать небольшие займы и вовремя их погашать. Так Вы создадите новую положительную историю взаимоотношений с кредиторами. Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Компания «ЭОС» имеет огромный опыт работы с финансовыми обязательствами граждан. Мы всегда идем навстречу клиентам и ответственно относимся к решению их задач. Если у Вас возникнут какие-либо вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

8 бюро, где можно бесплатно проверить кредитную историю

Бывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки. Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2021 года в России работают восемь БКИ. Кредитная история может быть в любом из этих бюро — только в одном или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

В каждом БКИ можно бесплатно запросить свою кредитную историю, но только дважды в год. Все дополнительные запросы будут платными: от 295 до 800 Р в зависимости от бюро. Через посредников услуга обычно платная уже с первого запроса: цена варьируется от 400 до 800 Р .

Если вы редко берете новые кредиты, достаточно проверять кредитную историю раз в год или перед тем, как брать ипотеку. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как получить кредитную историю, что делать с ошибками и чем еще могут быть полезны бюро

Кредитный рейтинг: что это, как его узнать и почему он так важен

По данным ЦБ РФ, в России на 1 октября за россиянами числились кредиты на сумму ₽23,5 трлн, просроченная задолженность (сумма долга по двум и более обязательным платежам в течение 120 дней) составляет ₽950,9 млрд.

В сентябре только 35,8% заявок на потребкредиты и кредитные карты были одобрены банками (данные НБКИ). В октябре кредитные организации выдали ссуд на 8,7% меньше в количественном отношении, а общая сумма кредитов сократилась на 10,6% по сравнению с сентябрем.

Политика банков будет и дальше ужесточаться. В Госдуме прошел все три чтения законопроект, по которому банкам будут устанавливать количественный лимит на выдачу кредитов. В ситуации, когда банку, условно говоря, будут разрешать выдавать 100 кредитов в день, ему придется тщательно выбирать тех, кому их одобрить. И выигрывать в этом «конкурсе» наверняка будут самые надежные и платежеспособные клиенты. Для оценки потенциального заемщика банки пользуются информацией из кредитной истории заемщика, в том числе учитывают индивидуальный (персональный) кредитный рейтинг (ИКР или ПКР).

По данным Банка России, десять банков из 14 крупнейших в рознице выдают кредиты на основе заявки заемщика и опираются на данные бюро кредитных историй (БКИ) о текущем уровне платежей по кредитам.

В сложившихся условиях банки ожидаемо будут повышать требования к заемщикам и, чтобы не оказаться в числе тех, кому отказали в кредите, важно иметь высокий кредитный рейтинг .

Кредитный рейтинг — что это такое, как рассчитывается и на что влияет

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается автоматически бюро кредитных историй (БКИ) на основании ряда переменных: количество открытых и закрытых кредитов, долговая нагрузка (какой процент от общего дохода тратится на оплату кредитов), просроченная задолженность, наличие проданных долгов коллекторам и др. Это аналог банковского скоринга.

«Максимально влияют на уровень рейтинга допущенные заемщиком просрочки. Важное значение также имеет количество действующих кредитов, коррелирующее с долговой нагрузкой заемщика», — отметил генеральный директор ОКБ Артур Александрович.

Чем выше балл кредитного рейтинга — тем больше шансов у человека получить кредит на выгодных условиях. Тем не менее БКИ отмечают, что ИКР носит информационный характер и даже высокий балл — не гарантия одобрения кредита, окончательное решение о выдаче кредита и о его условиях принимает кредитная организация, то есть банк.

По данным НБКИ, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в октябре 2021 года составил 627 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов). Чем выше запрашиваемая сумма кредита, тем более высокие требования предъявляют кредиторы к ПКР. Так, для получения кредита в октябре на сумму от ₽500 тыс. средний балл по ПКР составил 697 баллов, а до ₽30 тыс. — 568 баллов.

ИКР может использоваться не только банками, но и самим человеком. Узнать свой ИКР полезно перед тем, как взять ипотеку или любой другой кредит, чтобы понять, как вас может оценить банк. В случае низкого рейтинга у заемщика будет время его исправить. Кроме того, регулярно проверяя свою кредитную историю, человек может обнаружить, не появились ли в ней ошибки и, соответственно, направить в БКИ заявление о необходимости ее исправить. Также история позволит проверить, не оформлены ли мошенниками на человека кредиты, которые он не брал.

Как и где узнать свой кредитный рейтинг

Данные о кредитных историях и кредитном рейтинге хранятся в бюро кредитных историй — БКИ. Кредитная история и кредитный рейтинг одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией.

Допустим, у человека один кредит в ВТБ, и банк сообщает о нем данные в НБКИ, а второй кредит в Сбербанке, который отправляет о нем данные в ОКБ. Соответственно, данные о кредитной истории и кредитном рейтинге из НБКИ и ОКБ будут различаться. Чтобы ознакомиться со всеми частями кредитной истории, необходимо знать, в каких конкретно БКИ они хранятся.

На текущий момент в России работают восемь БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Эквифакс»;

- ООО «Восточно-Европейское бюро кредитных историй»;

- ООО «Столичное Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо»;

- ООО «Красноярское Бюро кредитных историй».

Как узнать кредитный рейтинг через «Госуслуги»

Чтобы не тратить время на запросы в каждое БКИ по отдельности, можно через «Госуслуги» запросить информацию о том, в каких конкретно БКИ хранится кредитная история.

На портале «Госуслуг» нужно пройти на вкладку «Справки/Выписки», далее выбрать раздел «Сведения о бюро кредитных историй». Для доступа понадобится подтвердить только данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале госуслуг список всех БКИ, в которых хранится кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- микрофинансовую организацию;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- непосредственно в Центральный каталог кредитных историй Банка России.

Получив список БКИ, в котором (которых) хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю. Внутри кредитной истории будет указан и кредитный рейтинг. У ряда БКИ кредитный рейтинг указывается отдельно, достаточно лишь выбрать этот раздел в личном кабинете. Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

С 1 января 2022 года в России официально будет введена единая шкала индивидуальных кредитных рейтингов россиян, согласно указанию ЦБ РФ. Первыми ее должны начать применять квалифицированные бюро кредитных историй, остальные БКИ на новую шкалу обязаны перейти с 1 января 2024 года. Статус квалифицированных бюро кредитных историй в России по состоянию на ноябрь имеют три — «Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс». ОКБ досрочно выполнило ряд требований регулятора и уже рассчитывает кредитный рейтинг по новой шкале от 1 до 999 баллов, а у «Эквифакса» и ранее рейтинг был от 1 до 999, то есть ему нужно будет только выполнить некоторые требования ЦБ.

Новшества, которые прописаны регулятором в качестве обязательных для расчета индивидуального кредитного рейтинга гражданина:

Количество баллов — от 1 до 999 баллов. Новая шкала кредитного рейтинга, по сути, не является новой как таковой, а, скорее, первой единообразной, которую Банк России потребовал сделать для всех бюро кредитных историй. Ранее каждое из БКИ применяли собственные шкалы, так, например, в НБКИ шкала включала 850 баллов, а в ОКБ максимальная оценка рейтинга составляла 1245 баллов. Новая единообразная шкала кредитного рейтинга заемщика будет рассчитываться в диапазоне от 1 до 999 баллов: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика, то есть у заемщика больше шансов получить одобрение кредита.

Доступность кредитного рейтинга для всех. Кредитный рейтинг теперь обязаны будут показывать заемщику все БКИ (квалифицированные — с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее БКИ могли эту информацию гражданам не предоставлять, а только направлять полные кредитные истории без данных об оценочных баллах. В результате человек, получая отказ в выдаче кредита, не всегда мог сопоставить это с данными своей кредитной истории и/или вообще не знал, что его рейтинг низкий.

Бесплатное и неограниченное количество запросов на кредитный рейтинг. Кредитную историю бесплатно можно запрашивать в каждом из БКИ не более двух раз в год (на бумажном носителе — один раз в год). За последующие обращения за кредитной историей бюро требуют дополнительной платы. А вот кредитный рейтинг можно будет проверять хоть каждый день и бесплатно.

Раскрытие факторов и их веса в кредитном рейтинге. У БКИ остается право пользоваться при расчете кредитного рейтинга собственными данными, причем не только теми, которые содержатся в кредитной истории, но и вне ее. Поэтому очень важна новая обязанность бюро раскрывать потребителям, какие именно факторы оказывают влияние на рейтинги и какой они имеют вес в рейтинге. Это позволит заемщику понять, из чего сложилась оценка и почему она разная в различных БКИ. Например, если ОКБ обладает сведениями о просроченной задолженности в банке X, то человек увидит, что именно этот фактор снизил его рейтинг, тогда как, допустим, в НБКИ рейтинг будет выше, потому что у НБКИ нет сведений про просрочку в X.

Графическая наглядность. Кредитный рейтинг станет наглядно отображаться в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), светло-зеленая зона (высокий рейтинг), ярко-зеленая зона (очень высокий рейтинг). В последнюю зону относятся 10% самых качественных заемщиков, а доля остальных зон составляет по 30%.

₽500 и 91 день. Кредитный рейтинг должен предсказывать дефолт заемщика (невозможность выплачивать долг) в течение ближайшего года на сумму от 500 рублей и на срок от 91 дня. На стадии обсуждения проекта указания ЦБ, речь шла о том, что в кредитном рейтинге будут отображаться и все прошлые просрочки, начиная ₽ 500 сроком от 91 дня.

Генеральный директор ОКБ Артур Александрович отметил, что для расчета вероятности дефолта в рейтинге учитываются все просрочки: текущие и исторические, их размер и длительность. Директор по маркетингу НБКИ Алексей Волков также подтвердил, что любая просрочка даже на небольшую сумму учитывается в кредитной истории — а значит, находит свое отражение и в кредитном рейтинге. В «Эквифакс» чуть более лояльно относятся к долгам до ₽500: «Просроченная задолженность в сумме до ₽500 (вне зависимости от срока существования такой просроченной задолженности: хоть 1, хоть 1000 дней) не используется в расчете рейтинга и никак его не ухудшает. Это так называемые порог чувствительности, или техническая просроченная задолженность», — рассказал «РБК Инвестициям» генеральный директор БКИ «Эквифакс» Олег Лагуткин.

Какой кредитный рейтинг хороший

Понятие хорошего кредитного рейтинга — довольно расплывчато. И связано это с тем, что алгоритмы его расчета в каждом БКИ собственные, как и массив данных, на основе которых он рассчитывается. Поэтому адекватно оценить свой рейтинг как «хороший» или «плохой» заемщик может только, запросив его в БКИ. Бюро к оценке в баллах дают пояснения, каким именно он считается в их градации.

«РБК Инвестиции » провели эксперимент и запросили кредитный рейтинг в трех БКИ. У одного и того же человека рейтинг в двух из них расценивается как высокий, а в одном — как низкий.

Как проверить свою кредитную историю

Согласно действующему законодательству гражданин РФ может проверить кредитную историю бесплатно два раза в год. Более того, среди возможных способов есть дистанционный, когда информация предоставляется онлайн. Рассмотрим пошагово все варианты.

Как проверить кредитную историю бесплатно, как это сделать онлайн. Пошаговая инструкция, с чего начать получение информации. Какие есть платные способы. Все о самостоятельной проверке КИ — на Бробанк.ру.

- Можно ли проверить свою кредитную историю бесплатно

- Шаг №1. Узнать информацию о Бюро кредитных историй

- Сделать запрос через Госуслуги

- Сделать запрос через сайт Банка России

- Шаг №2. Как посмотреть свою кредитную историю

- Если у вас нет доступа к Госуслугам

- Как получить информацию платно

Можно ли проверить свою кредитную историю бесплатно

Каждый гражданин, который хоть раз брал кредит в банке или займ в микрофинансовой организации, имеет кредитную историю. Это подробное досье с указанием того, когда и сколько человек брал в долг, как он выплачивал кредиты, какие текущие долги имеет. В досье отражаются даже отказные заявки по кредитам и займам.

Раньше гражданин РФ мог узнать свою кредитную историю бесплатно 1 раз в год, направив запрос в БКИ, в котором хранится информация. В 2023 году получить информацию бесплатно можно уже 2 раза в год. Более того, неограниченное количество раз можно получать данные по кредитам на платной основе.

Что важно знать о КИ:

- она хранится в Бюро Кредитных историй, в которые граждане и делают запрос;

- в России работают 4 основных БКИ. Если человек пользовался кредитными услугами несколько раз, его досье может быть разбито по разным Бюро;

- по закону банки и МФО могут работать как с одним БКИ, так и с несколькими. Крупные структуры с портфелем кредитов более 100 млрд рублей должны сотрудничать как минимуму с двумя БКИ;

- с 1 января 2022 года данные в кредитной истории хранятся 7 лет. Ранее срок хранения составлял 10 лет. Удалению подлежит не сама КИ, а данные в ней по истечении 7 лет (относительно каждой записи отдельно).

Чтобы узнать свою кредитную историю бесплатно, нужно подать запрос в БКИ, в котором хранится ваше досье. Соответственно, для начала нужно узнать, в каком бюро она располагается. Их может быть несколько.

Шаг №1. Узнать информацию о Бюро кредитных историй

Получить бесплатно по фамилии в общем доступе эти сведения невозможно. Кредитные истории граждан надежно защищены: все сделано так, что доступ к конкретной КИ может получить только сам гражданин, кредитная организация и некоторые другие структуры.

Информация о Бюро кредитных историй предоставляется бесплатно сколько угодно раз. Сведения хранятся в Центральном Каталоге Кредитных историй (ЦККИ), куда и нужно подавать запрос. Он направляется через Госуслуги или через портал Банка России.

Сейчас в России работают 4 основных БКИ, в которых хранится львиная доля кредитных историй в России. Это ОКБ, НБКИ, Русский Стандарт и Скоринг Бюро. Ранее на рынке работала компания Эквифакс, но она ушла с рынка РФ после событий марта 2022 года путем продажи. После этого компания стала называться Скоринг Бюро.

Сделать запрос через Госуслуги

Если у вас есть подтвержденная запись на Госуслугах, вы можете направить через этот портал запрос в ЦККИ и узнать, в каких именно бюро располагается информация о вашей кредитной репутации. Пошаговая инструкция:

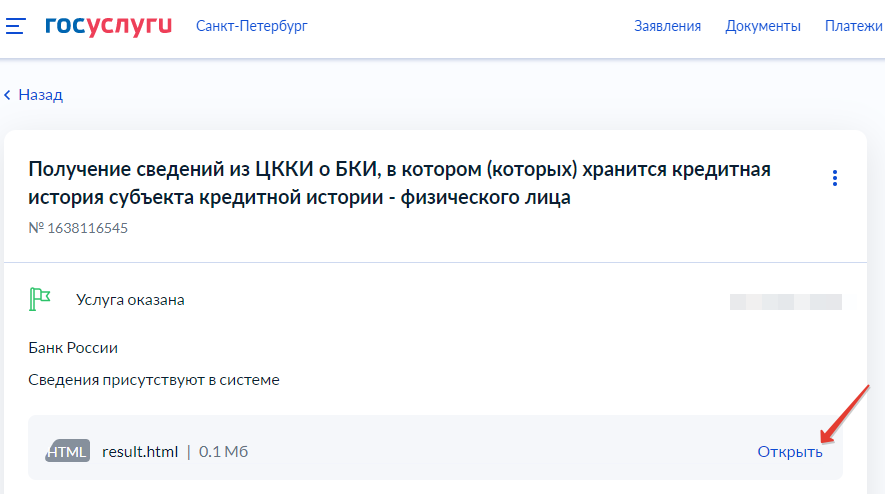

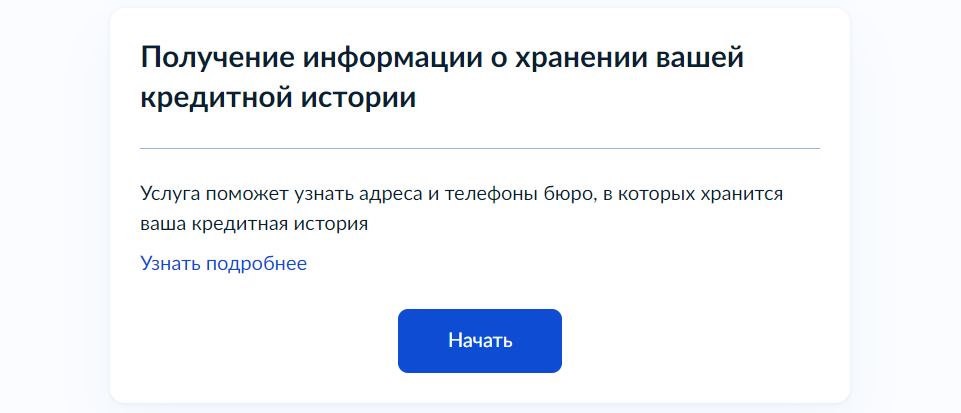

1. Авторизоваться на портале Госуслуги, в поисковой строке ввести “узнать кредитную историю”. После выбрать “для физических лиц” и там — “узнать свое БКИ”. Откроется страница, откуда гражданин будет делать заказ информации.

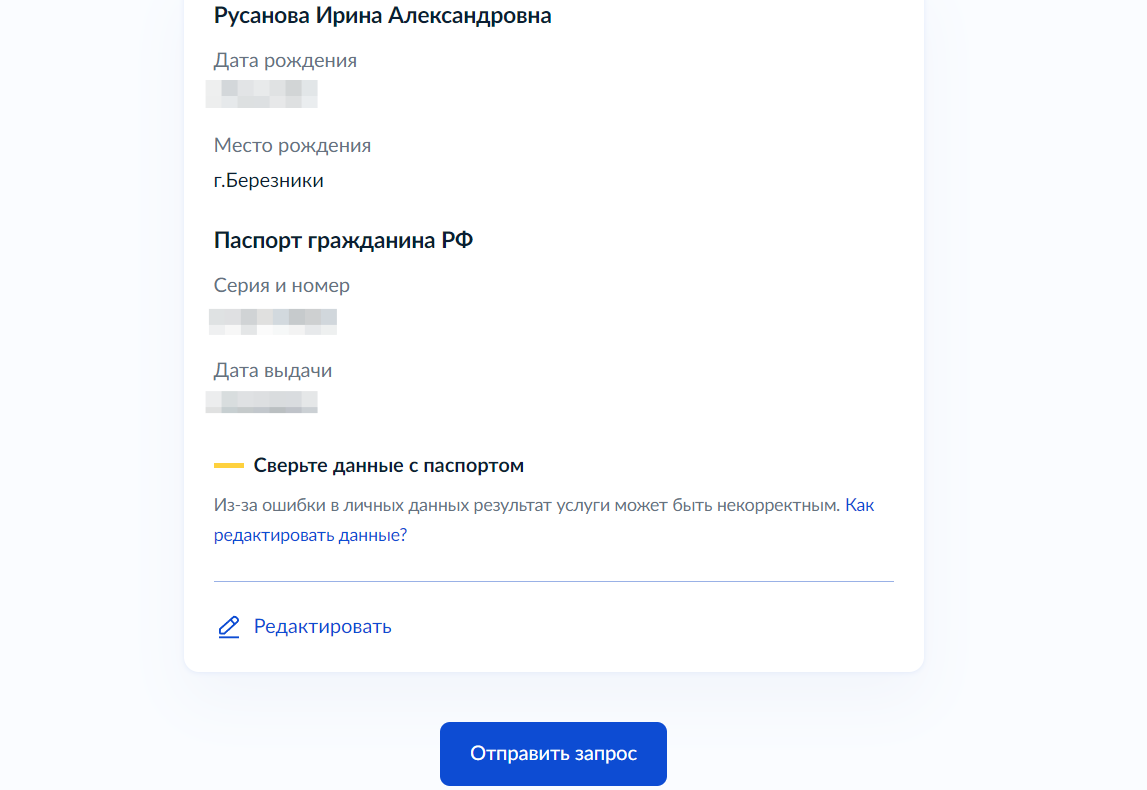

2. Нажимайте кнопку “Начать”. Откроется форма запроса, куда система автоматически внесет все данные гражданина с портала Госуслуг. Проверьте их правильность и нажимайте кнопку “Отправить запрос”.

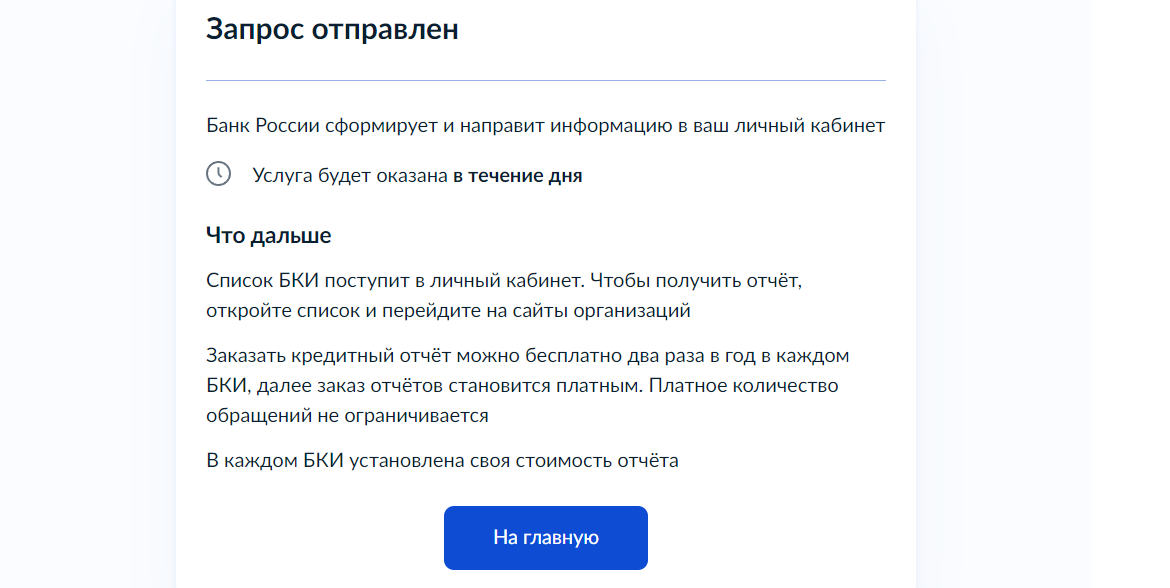

3. Информация отправляется в Банк России. В течение дня должен постить ответ, который будет отражаться в личном кабинете гражданина на Госуслугах. Там появится список БКИ, в которых можно посмотреть кредитную историю.

Сделать запрос через сайт Банка России

На практике, если у вас есть доступ к порталу Госуслуги с подтвержденной записью, проще сразу сделать запрос по информации о БКИ там. Через Банк России получить данные сложнее. Дело в том, что информация там предоставляется только при наличии код субъекта кредитной истории.

Код субъекта кредитной истории — это фактически номер досье гражданина. Чтобы получить данные через портал ЦБ РФ, нужно знать этот код. В подавляющем числе случаев люди его не знают.

Если вы знаете свой код субъекта КИ, вы стандартно делаете запрос онлайн на сайте Банка России, указывая свои паспортные данные и этот код. Если же он неизвестен, получить сведения о БКИ дистанционно этим способом не получится.

В этом случае регулятор предлагает направить запрос не через свой сайт, а через кредитную организацию, через какое-либо БКИ, МФО, кредитный кооператив. То есть просто и быстро сведения не получить.

Если вы не знаете свой код субъекта кредитной истории, запрашивайте информацию о БКИ на Госуслугах, там эти данные не требуются.

Шаг №2. Как посмотреть свою кредитную историю

Итак, вы сделали запрос на Госуслугах и получили информацию о бюро, в которых есть данные о вас. Теперь можете делать запросы в каждое это бюро и получать информацию. Если доступ к Госуслугам есть, все также можно сделать онлайн, причем максимально быстро.

Например, вы узнали, что информация о вас хранится в НБКИ и Скоринг Бюро (бывший Эквифакс). У каждого БКИ есть свой сайт, где и можно получить информацию о кредитной истории бесплатно и онлайн.

Для примера рассмотрим получение информации из Скоринг Бюро, аналогично сведения запрашиваются и на сайтах других БКИ:

1. Необходимо зарегистрироваться на сайте БКИ и создать там свой личный кабинет. Кнопку регистрации увидите на сайте, находится в верхнем правом углу:

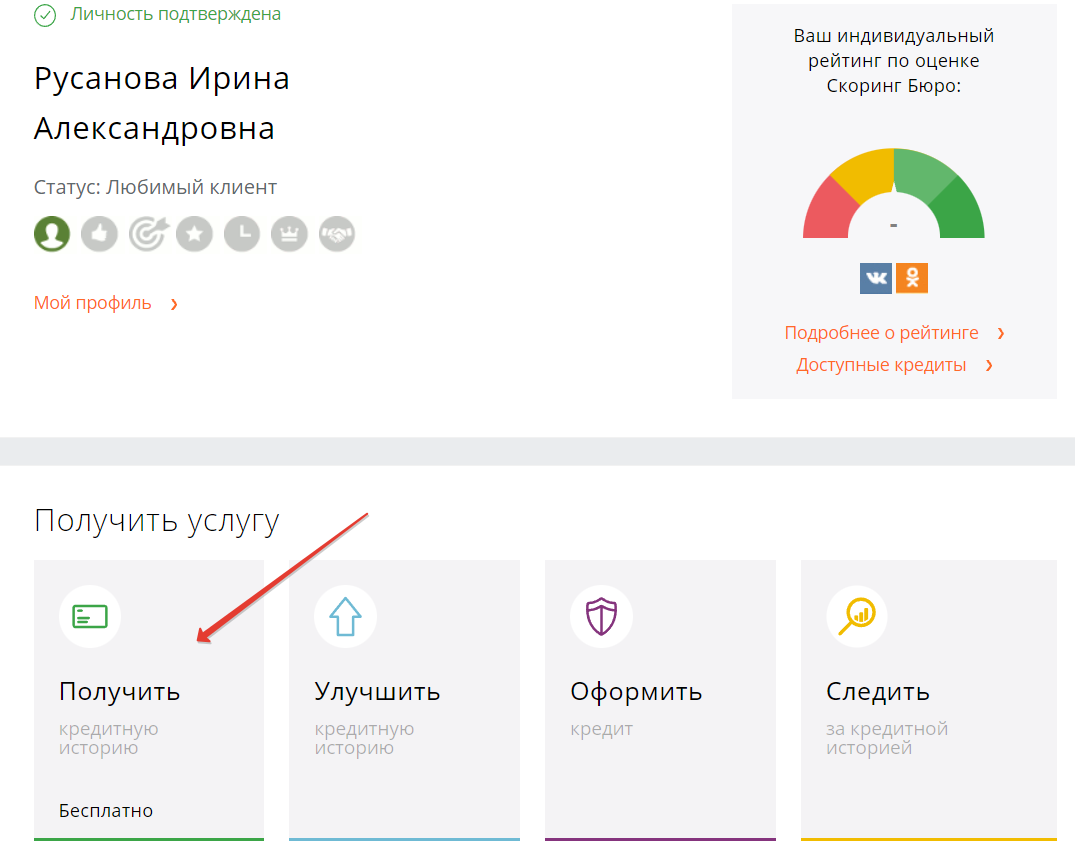

2. Выбирайте вариант регистрации через Госуслуги, после система попросит указать электронную почту и мобильный телефон. После их подтверждения гражданин получает доступ в личный кабинет, где может сразу узнать свою кредитную историю бесплатно.

3. Далее нужно подождать некоторое время формирование онлайн-отчета. Каждое бюро отводит свои сроки на выполнение этой операции. Например, если подать запрос в НБКИ, ответ придет сразу. Скоринг Бюро присылает примерно в течение получаса. ОКБ выдает информацию моментально.

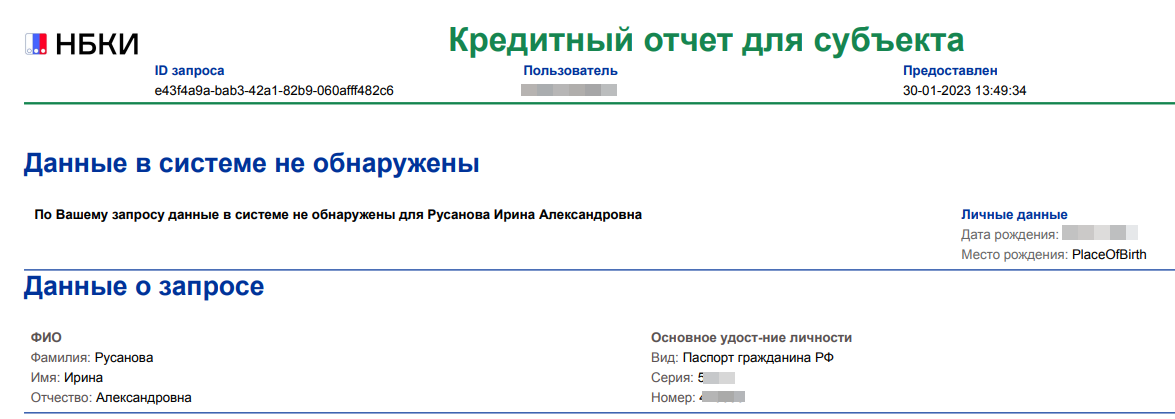

Если в досье есть какие-то данные, они будут отражены. Если гражданин ни разу не брал и не запрашивал кредиты, или если с момента последнего запроса прошло больше 7 лет, КИ будет пустой.

Пустая кредитная история автора материала, который уже давно не пользовался банковскими кредитами:

В целом, можно не дожидаться от Госуслуг ответа на запрос о БКИ, в которых хранится КИ гражданина. Можно просто сделать 4 запроса в основные бюро. Благо, что информация предоставляется моментально. Но при условии, что у гражданина есть аккаунт на Госуслугах.

Если у вас нет доступа к Госуслугам

Если у вас нет подтвержденного аккаунта на государственном портале, то после получения информации о БКИ от Центрального Банка или какой-либо кредитной организации можете направлять в нужные бюро запросы альтернативными методами.

- Обратиться в отделение БКИ. Но тут есть проблема — стандартно это всего один офис на всю Россию, который располагается в Москве.

- Если у гражданина есть квалифицированная электронная подпись, он может направить запрос на электронную почту БКИ.

- Составить заявление и направить его заказным письмом на почтовый адрес бюро.

- Направить запрос телеграммой.

На сайте каждого бюро кредитных историй есть подробная информация о том, как проверить кредитную историю бесплатно с указанием всех методов и инструкций по ним.

Как получить информацию платно

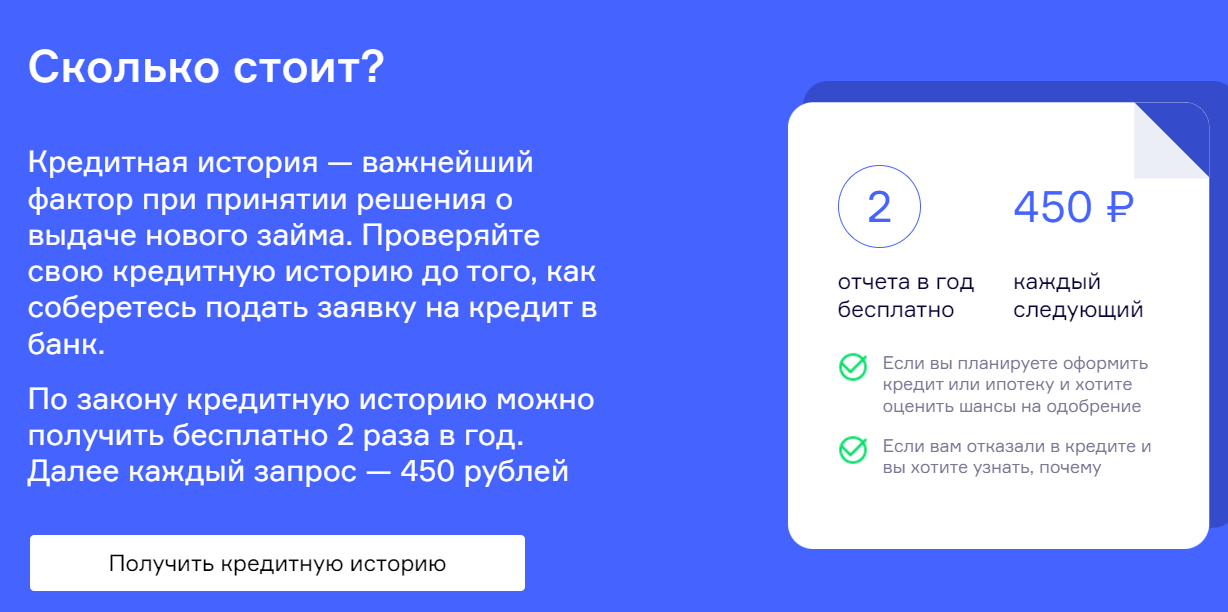

БКИ — коммерческие организации, которые в том числе предоставляют информацию гражданам на платной основе. Напомним, что 2 раза в год можно проверить свою кредитную историю бесплатно в каждом БКИ. Если попытки исчерпаны, точно также можно сделать запрос КИ на платной основе.

Например, НБКИ предоставляет платные отчеты по 450 рублей:

Опять же, чтобы получить полную картину, сначала нужно узнать, в каких БКИ хранится ваше досье, а после делать запрос в каждый. Если это платные варианты, заплатите согласно тарифу каждого бюро.

В сети можно найти сервисы, которые предлагают узнать кредитную историю платно по фамилии через интернет. По сути, они представляют собой сервис, который собирает данные по человеку по нескольким бюро. И отлично, если это все 4 основных бюро. Но часто это всего 1-2 бюро, поэтому информация может оказаться неполной.

В этом деле лучше довериться официальным БКИ. Они предоставляют гарантированно верную информацию, за ними пристально следят контролирующие органы. А среди онлайн-сервисов много мошенников.