Начисление и уплата торгового сбора в 1С:Предприятие 8.2

Торговый сбор введен в действие главой 33 Налогового кодекса РФ и отнесен к местным налогам. В Москве торговый сбор введен с 1 июля 2015 года. Также торговый сбор может быть введен в других городах федерального значения (С-Петербург, Севастополь) законами данных субъектов. В муниципальных образованиях, не входящих в состав указанных городов федерального значения, введение торгового сбора возможно только после принятия соответствующего федерального закона (п. 4 ст. 4 Закона № 382-ФЗ).

Объектом обложения торговым сбором признается как движимое, так и недвижимое имущество, которое является объектом осуществления торговли и используется для ведения предпринимательской деятельности (п. 1 ст. 412, пп. 1 п. 4 ст. 413 НК РФ).

Организации и ИП, которые являются плательщиками торгового сбора, должны встать на учет. Для этого в инспекцию (не позднее пяти дней с даты возникновения объекта обложения сбором) нужно подать соответствующее уведомление (п. 1, 2 ст. 416 НК РФ). Форма такого уведомления утверждена приказом ФНС России от 22.06.2015 № ММВ-7-14/249@).

Постановку на учет, снятие с учета в качестве плательщика торгового сбора осуществляет налоговый орган (п. 7 ст. 416 НК РФ):

- по месту нахождения объекта недвижимого имущества (если предпринимательская деятельность осуществляется с использованием объекта недвижимого имущества);

- по месту нахождения организации (месту жительства индивидуального предпринимателя) – в иных случаях.

Если несколько объектов осуществления предпринимательской деятельности, в отношении которых установлен сбор, находятся в одном муниципальном образовании (городе федерального значения), то постановка плательщика сбора на учет осуществляется органом по месту нахождения того объекта, сведения о котором поступили от плательщика сбора ранее, чем о других объектах (абз. 4 п. 7 ст. 416 НК РФ, письмо ФНС России от 16.06.2015 № ГД-4-3/10382@).

Если организация или ИП не подаст заявление о постановке на учет, но будет продолжать торговую деятельность, то ему грозит штраф в размере 10% от суммы дохода, но не менее 40 000 рублей (абз. 2 п. 2 ст. 416 НК РФ, ст. 116 НК РФ).

В программе 1С:Бухгалтерия 8(начиная с релиза 3.0.40) для учета расчетов по торговому сбору в план счетов добавлен субсчет 68.13 «Торговый сбор».

В состав регламентированной отчетности добавлены документы для постановки на учет (снятии с учета) в налоговом органе организаций и индивидуальных предпринимателей, являющихся плательщиками торгового сбора (формат и заполнение документов утверждены приказом ФНС России от 22.06.2015 № ММВ-7-14/249@):

- уведомление о постановке на учет (внесение изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма ТС-1);

- уведомление о снятии с учета в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора (форма ТС-2).

Бухгалтерский учет

Порядок отражения в бухгалтерском учете торгового сбора нормативно не установлен, поэтому применяемый вариант учета лучше закрепить в учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 06.10.2008 № 106н).

Согласно письму Минфина России от 24.07.2015 № 07-01-06/42799 в целях бухгалтерского учета суммы торгового сбора, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности, т.к. данные расходы связаны с продажей товаров (п. 5 ПБУ 10/99). Суммы торгового сбора включаются в состав расходов на дату его начисления и относятся к тому отчетному периоду, в котором они были начислены (п. п. 16, 18 ПБУ 10/99).

При таком варианте учета торгового сбора возникает постоянная разница между бухгалтерским и налоговым учетом, которая приводит к необходимости отражения постоянного налогового обязательства (п. 4, 7 ПБУ 18/02). Это связано с тем, что торговый сбор уменьшает непосредственно суммы налога на прибыль (авансового платежа), а не налоговую базу. Уменьшение суммы налога отражается проводкой по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68.04.1 «Расчеты с бюджетом») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68.13 «Торговый сбор»). Одновременно с этим уменьшается ранее признанный расход в виде сумм торгового сбора.

Возможен второй вариант учета торгового сбора, при котором его начисление отражается на счетах бухгалтерского учета аналогично начислению налога на прибыль организацией с использованием счета 99 «Прибыли и убытки».

А уплаченные (подлежащие уплате) организацией суммы торгового сбора, которые (в соответствии с требованиями законодательства Российской Федерации о налогах и сборах) уменьшают сумму налога на прибыль (авансового платежа), исчисленного по итогам налогового (отчетного) периода, относятся в бухгалтерском учете на расчеты с бюджетом по налогу на прибыль (приложение к письму Минфина России от 22.01.2016 № 07-04-09/2355 «Рекомендации аудиторским организациям, индивидуальным аудиторам по проведению аудита годовой бухгалтерской отчетности организации за 2015 год»).

Налоговый учет

Плательщик торгового сбора не включает в расход сумму торгового сбора (п. 19 ст. 270 НК РФ), но может уменьшить сумму налога на прибыль (авансового платежа) на фактически уплаченный торговый сбор (строка 070 подраздела 1.1 раздела 1 листа 01 декларации по налогу на прибыль). Сделать это можно при условии, что торговый сбор и налог на прибыль подлежат зачислению в один региональный бюджет (п. 10 ст. 286 НК РФ).

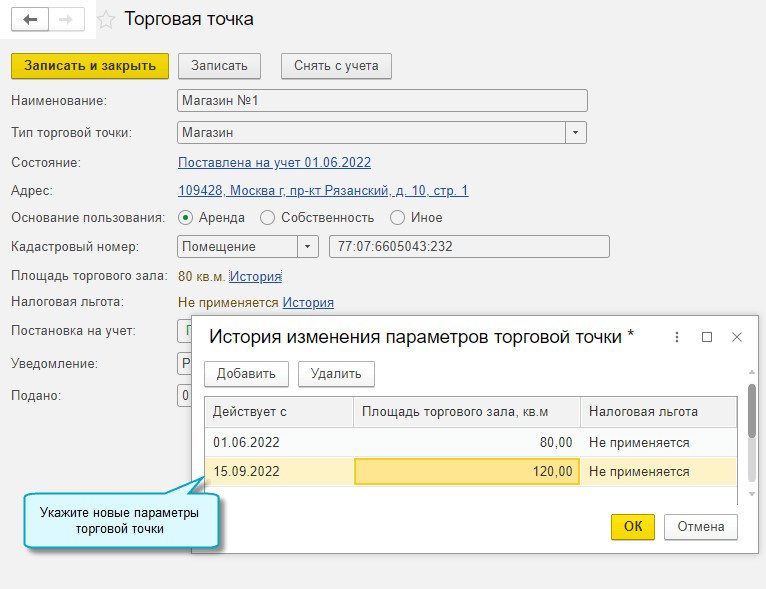

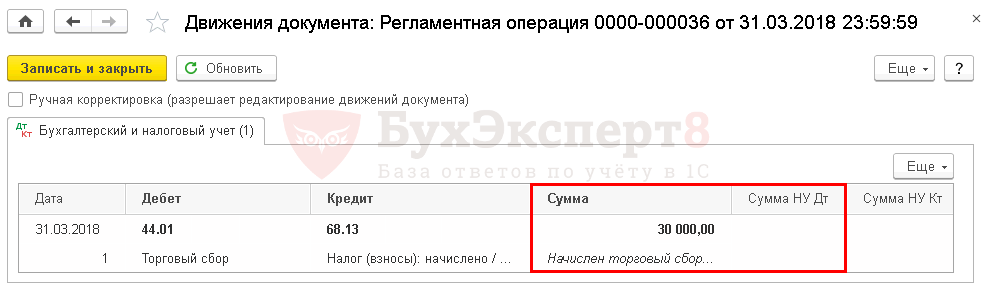

Рисунок 1.

Принимая во внимание данные разъяснения, начисление и уплата торгового сбора в бухгалтерском учете могут быть отражены следующими проводками:

- по дебету счета 44 «Расходы на продажу» (субсчет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68.13 «Торговый сбор») – начислена сумма торгового сбора; (Рис.1)

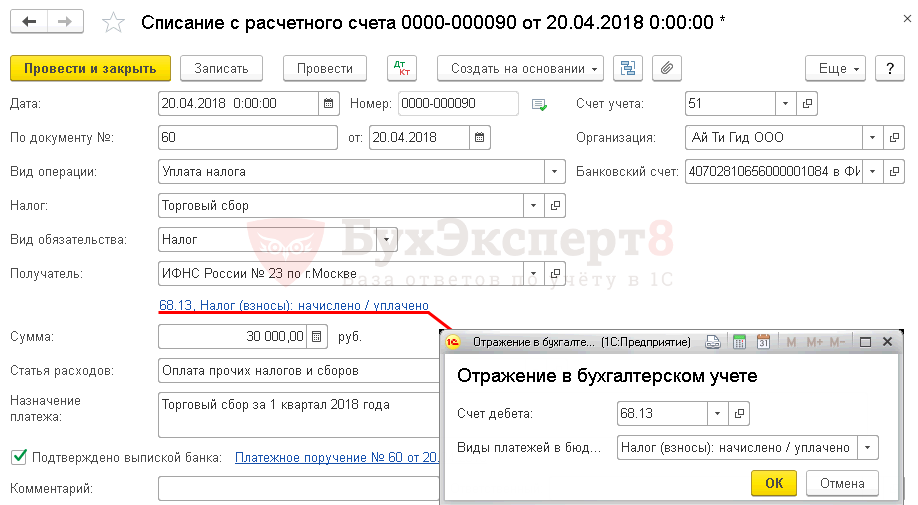

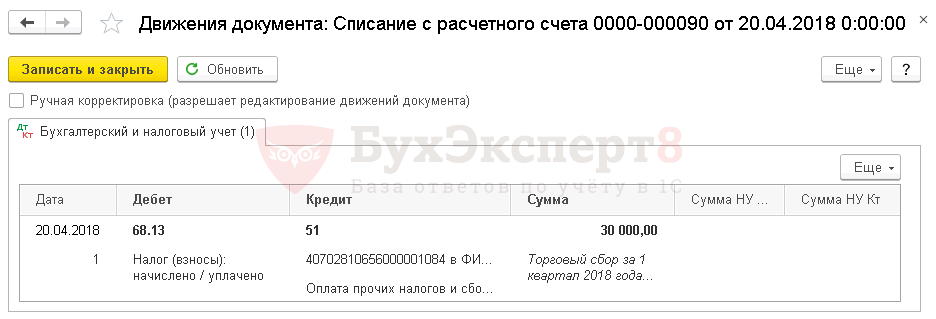

- по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68.13 «Торговый сбор») и кредиту счета 51 – уплачена исчисленная сумма торгового сбора. (Рис.2)

Рисунок 2.

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ » Списание с расчетного счета» для формирования проводок.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Самое новое в «1С:Бухгалтерии 8»: расчет торгового сбора при закрытии месяца

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

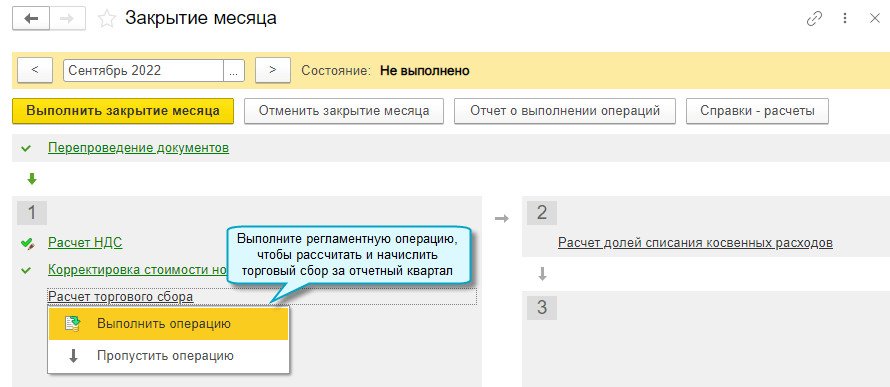

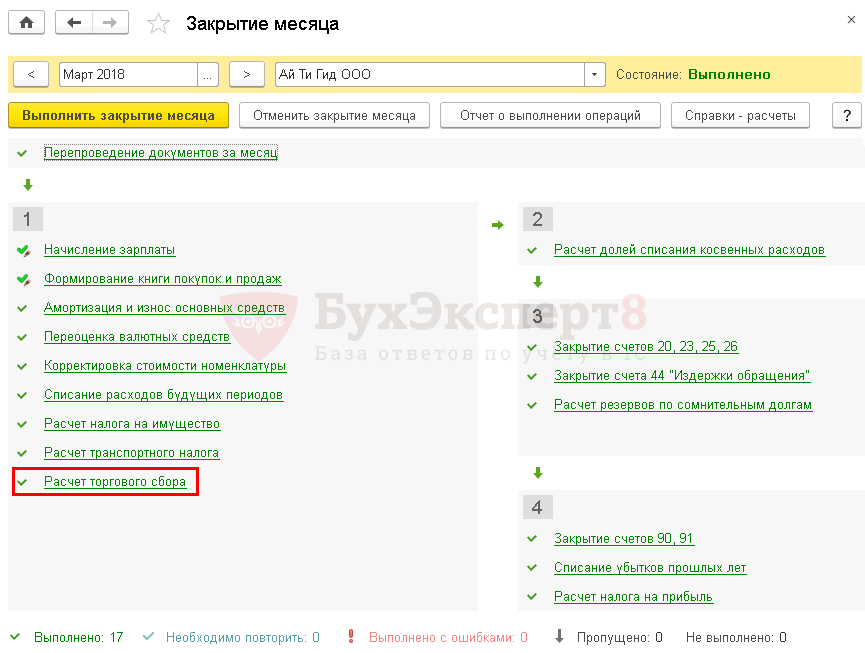

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.124 суммы торгового сбора ежеквартально рассчитываются теперь регламентной операцией Расчет торгового сбора исходя из параметров торговой точки и текущих ставок. В прошлых версиях регламентной операцией торговый сбор только начислялся, а его сумма рассчитывалась в момент ввода торговой точки или изменения ее параметров и записывалась в карточке торговой точки.

Простой интерфейс: меню "Настройки — Настройка налогов и отчетов — Торговый сбор".

Полный интерфейс: меню "Главное — Настройки — Налоги и отчеты — Торговый сбор".

Простой интерфейс: меню "Бухгалтерия — Закрытие периода — Закрытие месяца — Расчет торгового сбора".

Полный интерфейс: меню "Операции — Закрытие периода — Закрытие месяца — Расчет торгового сбора".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Как в 1с начислить торговый сбор

Как в программе "1С:Бухгалтерия 8" подготовить уведомление о постановке на учет плательщикам торгового сбора, начислить и уплатить торговый сбор?

С 1 июля 2015 года в г. Москве введен торговый сбор, который платят лица, осуществляющие торговлю с объектов торговли (гл. 33 НК РФ).

Плательщики торгового сбора встают на учет в налоговом органе, подав уведомление в инспекцию не позднее пяти дней с даты возникновения объекта обложения сбором. Уведомление о постановке на учет или снятия с учета производится по форме, утвержденной приказом ФНС России от 22.06.2015 № ММВ-7-14/249@.

Плательщики торгового сбора могут уменьшить сумму налога на прибыль (авансового платежа) на сумму фактически уплаченного торгового сбора, при условии, что обе суммы подлежат зачислению в один региональный бюджет (п. 10 ст. 286 НК РФ).

В программе «1С:Бухгалтерия 8» для учета расчетов по торговому сбору в план счетов добавлен субсчет 68.13 «Торговый сбор», а сумма торгового сбора рассчитывается регламентной операцией «Расчет торгового сбора».

Как в программе подготовить уведомление о постановке на учет, а также начислить и уплатить торговый сбор, вы узнаете из новых статей «Справочника хозяйственных операций. 1С:Бухгалтерия 8».

Начисление и уплата торгового сбора

Торговый сбор — ежеквартальный платеж за осуществление торговой деятельности, устанавливаемый на местном уровне. Налоговое законодательство позволяет уменьшить налог на прибыль на сумму торгового сбора.

Из статьи вы узнаете:

- как зарегистрировать торговую точку, уплачивающую торговый сбор;

- как выполняется расчет и начисление торгового сбора в 1С;

- при каких условиях и на какую сумму сбор уменьшает налог на прибыль;

- по каким строкам в декларации по налогу на прибыль отражается торговый сбор.

Пошаговая инструкция

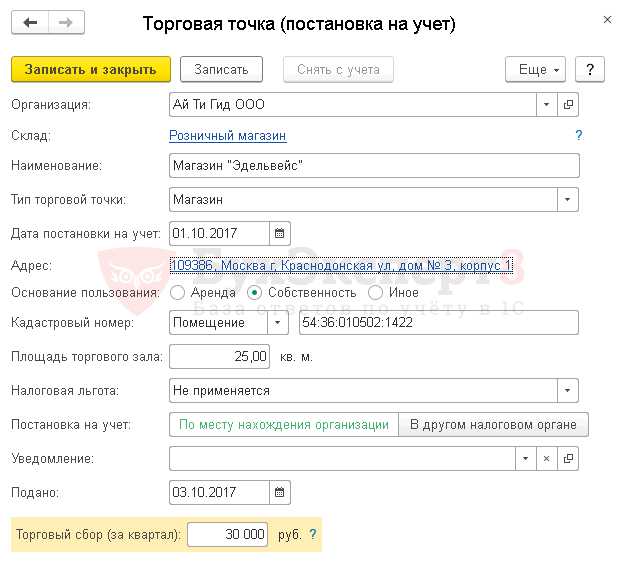

01 октября Организация зарегистрировала собственную торговую точку — Розничный магазин «Эдельвейс» в ИФНС по месту нахождения организации (г. Москва). Торговая точка находится в общем здании. Площадь торгового зала составляет 25 кв. м. Налоговая льгота, предусмотренная п. 3 ст. 410 НК РФ, не применяется.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация торговой точки | |||||||

| — | — | Регистрация торговой точки | Справочник Торговые точки | ||||

| Начисление торгового сбора | |||||||

| 31 марта | 44.01 | 68.13 | 30 000 | Начисление торгового сбора | Закрытие месяца — Расчет торгового сбора |

||

| Уплата торгового сбора | |||||||

| 20 апреля | 68.13 | 51 | 30 000 | Уплата торгового сбора | Списание с расчетного счета — Уплата налога | ||

| Расчет налога на прибыль | |||||||

| 30 июня | 44.01 | 68.13 | -30 000 | Сторнирование суммы начисленного торгового сбора | Закрытие месяца — Расчет налога на прибыль |

||

| 90.07.1 | 44.01 | -30 000 | Сторнирование расходов на сумму учтенного торгового сбора | ||||

| 99.01.1 | 90.09 | -30 000 | Перерасчет финансового результата периода начисления торгового сбора | ||||

| 68.04.1 | 68.13 | 30 000 | Уменьшение налога на прибыль исчисленного в региональный бюджет на сумму торгового сбора | ||||

| 99.01.1 | 68.04.1 | 35 599 | Расчет налога на прибыль в федеральный бюджет | ||||

| 99.01.1 | 68.04.1 | 190 392 | Расчет налога на прибыль в региональный бюджет | ||||

Регистрация торговой точки

Регистрация новой торговой точки, а также внесение правовых изменений по действующей точке производятся в справочнике Торговые точки в разделе Справочники – Налоги – Торговый сбор – Торговые точки .

Торговый сбор предусмотрен в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) и устанавливается законом субъекта РФ (ст. 411 НК РФ). По состоянию на 2018 год торговый сбор введен только в г. Москва (Закон г. Москвы от 17.12.2014 N 62).

- Тип торговой точки — Магазин.

- Дата постановки на учет — дата возникновения объекта обложения сбором (дата начала торговой деятельности).

- Адрес — адрес расположения торговой точки.

- Площадь торгового зала — 25 кв. м.

- Постановка на учет — По месту нахождения организации, т. к. в данном случае ИФНС по месту нахождения торговой точки соответствует ИФНС по месту нахождения организации.

- Торговый сбор за квартал — 30 000 руб., сумма торгового сбора к уплате за квартал, рассчитывается автоматически.

Начисление торгового сбора

Периодом обложения торговым сбором признается квартал (ст. 414 НК РФ).

В БУ начисленная сумма сбора учитывается в составе расходов по обычным видам деятельности (как расходы, связанные с продажей товаров) и отражается в Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (п. 5 ПБУ 10/99, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ сумма торгового сбора не учитывается в расходах при определении налоговой базы по налогу на прибыль (п. 19 ст. 270 НК РФ).

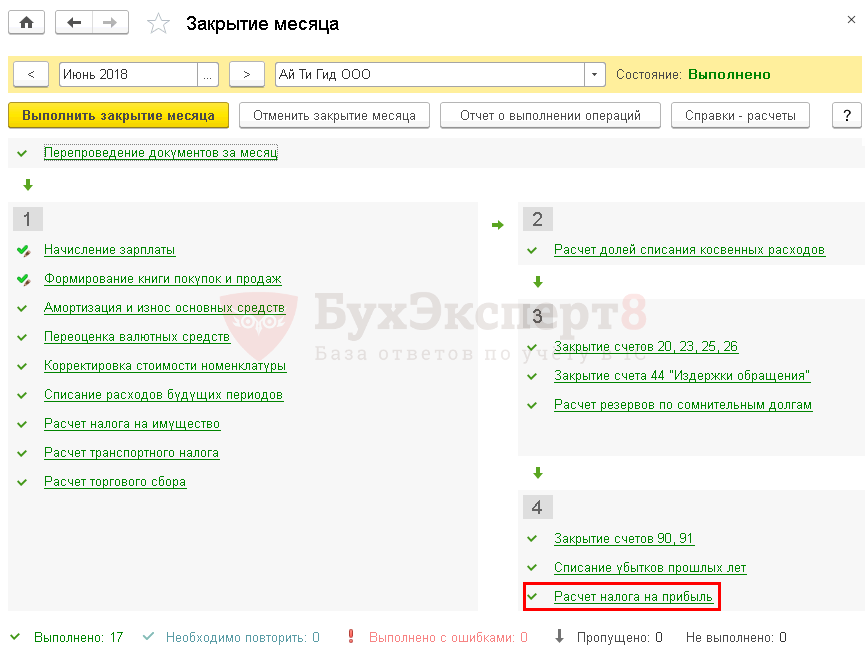

Начисление торгового сбора осуществляется через процедуру Закрытие месяца — операция Расчет торгового сбора в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 68.13 — начислен торговый сбор.

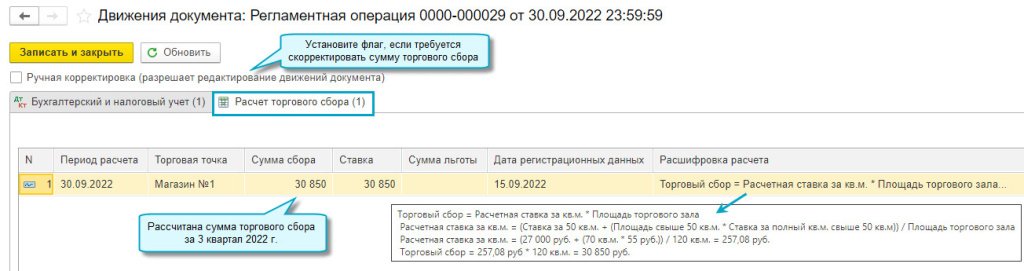

Посмотреть расчет торгового сбора можно в отчете Справка-расчет торгового сбора по кнопке Справки расчеты – Расчет торгового сбора .

Исчисленная сумма сбора, подлежащая уплате в бюджет, равняется сумме, указанной в поле Торговый сбор за квартал справочника Торговые точки .

Уплата торгового сбора

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за периодом начисления сбора — кварталом (п. 2 ст. 417 НК РФ).

Обратите внимание на заполнение полей:

- Налог — Торговый сбор, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета .

- Вид обязательства — Налог.

- Отражение в бухгалтерском учете :

- Счет дебета — 68.13 «Торговый сбор».

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 68.13 Кт 51 — задолженность перед бюджетом по торговому сбору уменьшилась на сумму платежа.

Расчет налога на прибыль

Нормативное регулирование

Налог на прибыль к уплате в региональный бюджет может быть уменьшен на сумму торгового сбора, уплаченную до даты уплаты налога на прибыль или авансового платежа (п. 10 ст. 286 НК РФ).

- Организация должна стоять на учете в ИФНС в качестве плательщика торгового сбора, подав Уведомление. PDF

- Уменьшить на торговый сбор можно только региональную часть авансового платежа (или налога на прибыль), поступающую в бюджет субъекта, в котором действует торговый сбор (на данный момент — в бюджет г. Москвы).

- Уменьшить налог на сбор можно только в том случае, если оба эти платежа поступают в бюджет одного и того же субъекта (на данный момент — г. Москвы).

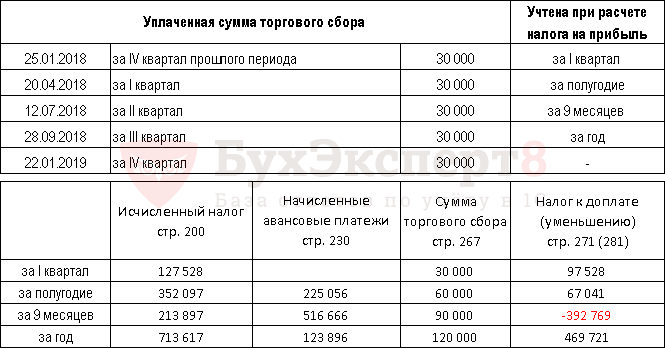

- Если сумма уплаченного торгового сбора за квартал превышает сумму налога на прибыль, исчисленную за тот же период, то уменьшить налог на сбор можно только в пределах исчисленной суммы налога. Остаток торгового сбора может быть учтен по итогам текущего налогового периода, но общая сумма к уменьшению не может превышать годовой налог на прибыль. При этом на уплаченный торговый сбор за 4-й квартал можно уменьшить налог за год (если сбор уплачен до даты годового платежа — до 28 марта включительно) или авансовые платежи за 1-й квартал следующего года (если сбор уплачен после 28 марта).

Если торговый сбор за 4-й квартал текущего налогового периода уплачен в 1-ом квартале следующего года, то в 1С она попадет в уменьшение налога на прибыль именно за 1-й квартал. Технической возможности учесть такую сумму в расходах 4-го квартала не имеется.

Учет в 1С

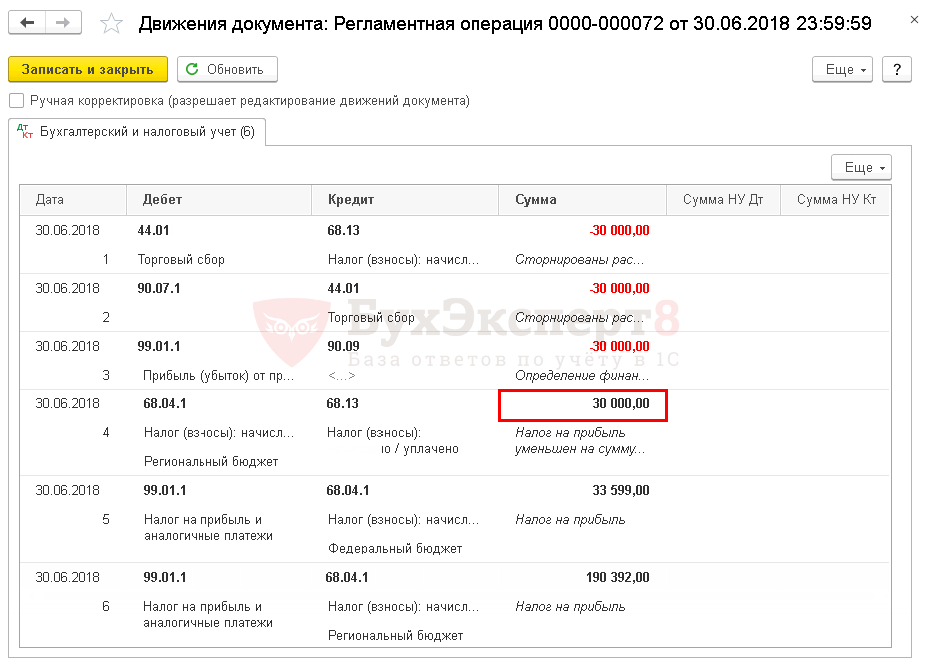

Расчет налога на прибыль осуществляется через процедуру Закрытие месяца – документ Расчет налога на прибыль в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 68.13 storno — исключение сумм начисленного и уплаченного торгового сбора из расходов;

- Дт 90.07.1 Кт 44.01 storno — сторнирование расходов по итогам прошлого налогового (отчетного периода);

- Дт 99.01.1 Кт 90.09 storno — перерасчет финансового результата прошлого налогового (отчетного периода);

- Дт 68.04.1 Кт 68.13 — уменьшение налога на прибыль, исчисленного в региональный бюджет, на сумму торгового сбора.

Отчетность

В декларации по налогу на прибыль рассчитанный и уплаченный торговый сбор отражается в:

- стр. 265 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала налогового периода»;

- стр. 266 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ за предыдущий отчетный период»;

- стр. 267 «Сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи (налог) в бюджет субъекта РФ за отчетный (налоговый) период».

Расчет налога на прибыль в бюджет субъекта РФ за 2018 год с учетом уменьшенияна сумму торгового сбора:

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Заполнение платежного поручения на уплату торгового сбора связано с рядом.Плательщиков торгового сбора ждут важные изменения в 2020 году. Увеличена..У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(4 оценок, среднее: 5,00 из 5)