Вычисление NPV в Microsoft Excel

Каждый человек, который серьезно занимался финансовой деятельностью или профессиональным инвестированием, сталкивался с таким показателем, как чистый дисконтированный доход или NPV. Этот показатель отражает инвестиционную эффективность изучаемого проекта. В программе Excel имеются инструменты, которые помогают рассчитать это значение. Давайте выясним, как их можно использовать на практике.

Расчет чистого дисконтированного дохода

Показатель чистого дисконтированного дохода (ЧДД) по-английски называется Net present value, поэтому общепринято сокращенно его называть NPV. Существует ещё альтернативное его наименование – Чистая приведенная стоимость.

NPV определяет сумму приведенных к нынешнему дню дисконтированных значений платежей, которые являются разностью между притоками и оттоками. Если говорить простым языком, то данный показатель определяет, какую сумму прибыли планирует получить инвестор за вычетом всех оттоков после того, как окупится первоначальный вклад.

В программе Excel имеется функция, которая специально предназначена для вычисления NPV. Она относится к финансовой категории операторов и называется ЧПС. Синтаксис у этой функции следующий:

Аргумент «Ставка» представляет собой установленную величину ставки дисконтирования на один период.

Аргумент «Значение» указывает величину выплат или поступлений. В первом случае он имеет отрицательный знак, а во втором – положительный. Данного вида аргументов в функции может быть от 1 до 254. Они могут выступать, как в виде чисел, так и представлять собой ссылки на ячейки, в которых эти числа содержатся, впрочем, как и аргумент «Ставка».

Проблема состоит в том, что функция хотя и называется ЧПС, но расчет NPV она проводит не совсем корректно. Связано это с тем, что она не учитывает первоначальную инвестицию, которая по правилам относится не к текущему, а к нулевому периоду. Поэтому в Экселе формулу вычисления NPV правильнее было бы записать так:

Естественно, первоначальная инвестиция, как и любой вид вложения, будет со знаком «-».

Пример вычисления NPV

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

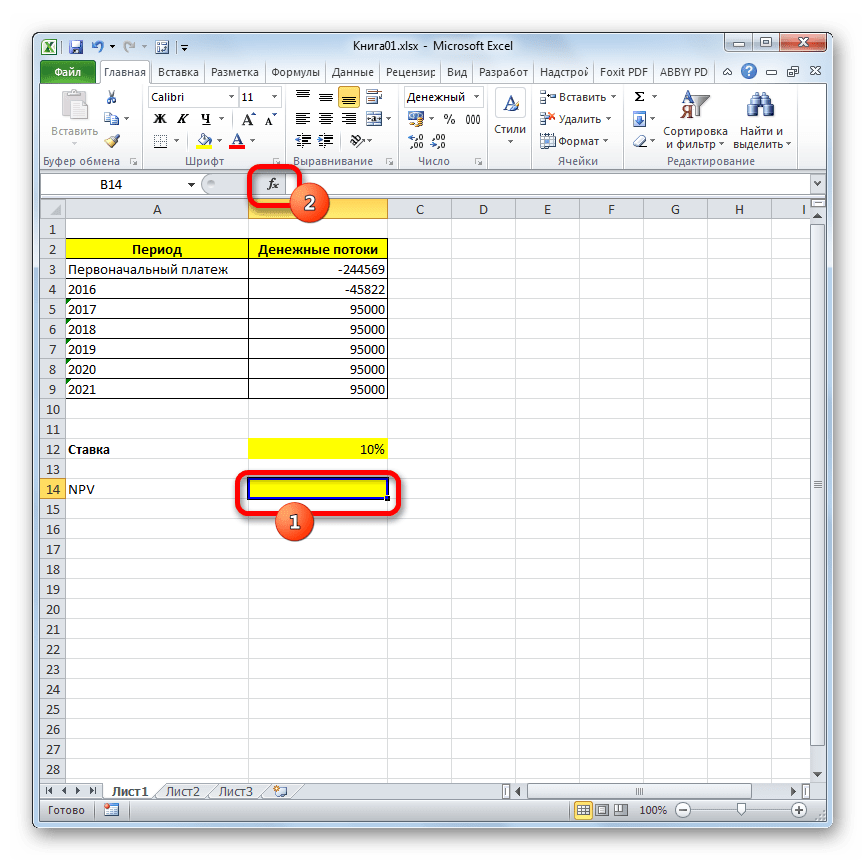

- Выделяем ячейку, в которой будет выведен результат расчета NPV. Кликаем по значку «Вставить функцию», размещенному около строки формул.

- Запускается окошко Мастера функций. Переходим в категорию «Финансовые» или «Полный алфавитный перечень». Выбираем в нем запись «ЧПС» и жмем на кнопку «OK».

- После этого будет открыто окно аргументов данного оператора. Оно имеет число полей равное количеству аргументов функции. Обязательными для заполнения является поле «Ставка» и хотя бы одно из полей «Значение».

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

С чем сталкивается бухгалтер после перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды»

Требования ФСБУ 25/2018 вводят новые реалии в работу бухгалтеров. Разберем, что такое дисконтирование платежей, как рассчитать приведенную стоимость будущих платежей и в чем особенности учета аренды земли

Что такое дисконтирование платежей

Согласно новому стандарту, арендатор признает предмет аренды (п. 10 ФСБУ 25/2018) как право пользования активом (ППА) на отдельном счете бухгалтерского учета и как обязательство по аренде также на отдельном счете.

Обязательство по аренде, в свою очередь, оценивается как сумма приведенной стоимости будущих арендных платежей на дату оценки.

Чтобы определить приведенную стоимость будущих платежей, надо дисконтировать их номинальные величины, а для этого — понять, что такое дисконтирование.

Разберем на конкретных цифрах.

Вы идете в банк и кладете на сберегательный счет под 7% годовых 100 000 руб. Проценты начисляются в конце срока, на который внесен вклад. Не трудно посчитать, что через год остаток на вашем счете будет равен 107 000 руб. (100 000 + 100 000 х 7%).

А теперь обратная ситуация: вы берете у банка заем и через год должны отдать 107 000 руб. Вопрос: какую сумму займа дает вам банк, чтобы получить обратно 107 000, учитывая, что ставка банка по аналогичным займам 10%?

107 000 = Х + Х х 10%

107 000 = Х (1 + 0,1)

Х = 97 272,73 (округляем до двух знаков после запятой)

Это и будет дисконтированная стоимость будущего денежного потока. Банк вам выдаст 97 272,73 руб.

Если говорить в целом, то дисконтирование — это расчет сегодняшней стоимости арендных платежей. Причем рассчитать их стоимость нужно так, чтобы к концу срока аренды были выполнены все обязательства по оплате согласно цене, указанной в договоре.

Иными словами, вам надо рассчитать, какую сумму следует получить на срок действия договора аренды под определенную процентную ставку, чтобы заемные средства вместе с процентами равнялись сумме арендных обязательств.

На практике для расчета приведенной стоимости обязательства применяют ставку, по которой арендатор мог бы привлечь заемные средства на срок, аналогичный периоду аренды. Это право у нас есть согласно п. 14, 15 ФСБУ 25/2018.

Сумма заемных средств — «тело» долга — и будет являться приведенной стоимостью. Остальная часть обязательств по аренде — процентами. Их нужно распределить между периодами.

- Важно: когда мы дисконтируем, мы идем от будущего к сегодняшнему дню.

Дисконтированная стоимость — это текущая стоимость будущего денежного потока, ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость — это будущая денежная сумма, приведенная к текущему моменту.

В интернете есть много рекомендаций и формул для расчета дисконтированной стоимости, но они хороши только для простых расчетов, когда обязательства по аренде исполняются не ежемесячно, а в конце срока аренды.

В ситуации, когда в договоре указаны ежемесячные платежи и сам срок аренды более 5–7 лет, рассчитать приведенную стоимость можно, используя функции Excel.

Как это сделать, вы узнаете на вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха». Расскажем, как использовать Excel для расчета как ставки дисконтирования, так и дисконтированной суммы обязательств.

Единственно правильного метода, как выбрать ставку дисконтирования, нет. По сути, ставка означает лишь то, как конкретный эксперт прогнозирует, насколько деньги подешевеют за один год или насколько выгоден проект, который позволяет заработать в будущем определенную сумму.

- Выбор ставки — предмет профессионального суждения.

Согласно ФСБУ 25/2018 «Бухгалтерский учет аренды» и МСФО (IFRS) 16 «Аренда», при формировании стоимости инвестиции в аренду и обязательства по аренде ставку дисконтирования принимают равной той, что указана в договоре аренды (если она легко определяется — фактическая), либо той, по которой арендатор уже привлекает или планирует привлечь заемные средства на срок, аналогичный сроку аренды.

Как рассчитать приведенную стоимость будущих арендных платежей

Величина зависит от количества периодов дисконтирования и определяется путем дисконтирования номинальных величин будущих платежей по формуле:

- ПС — приведенная стоимость,

- Н — платеж,

- R — ставка дисконтирования за период,

- n — количество периодов.

Если мы имеем дело с аннуитетными, то есть равными платежами, то ставку можно определить в Excel с помощью функции «Ставка».

В чем особенности учета аренды земли

Упрощенный и общий порядок учета

Стоимость земельных участков, как правило, велика, а срок их аренды — длительный. Поэтому учитывать операции по аренде земли в упрощенном порядке в основном могут организации, которые вправе вести упрощенный бухучет.

Если у организации нет такого права, необходимо применять общий порядок: при получении участка в аренду признать ППА и обязательство по аренде.

В налоговом учете арендную плату за земельный участок либо включают в первоначальную стоимость строящегося на нем объекта ОС, либо учитывают в составе прочих расходов, связанных с производством и реализацией.

Упрощенный порядок бухгалтерского учета возможен при соблюдении условий:

- Срок аренды не превышает 12 месяцев.

- Рыночная стоимость земельного участка не превышает 300 000 руб., при этом он приносит экономические выгоды преимущественно независимо от других активов.

- Организация вправе применять упрощенные способы ведения бухгалтерского учета.

Это сказано в п. 11, 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», п. 4 Информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15.

При применении упрощенного порядка (п. 4 Информационного сообщения № ИС-учет-15) следует учитывать, что:

- Полученный в аренду земельный участок отражается на забалансовом счете 001 «Арендованные основные средства».

- Арендные платежи учитываются в себестоимости продукции, работ или услуг, стоимости внеоборотных активов или в текущих расходах периода равномерно или с применением другого подхода, который отражает характер использования экономических выгод от земельного участка.

- Сумма госпошлины за регистрацию договора аренды включается в себестоимость продукции, работ или услуг, стоимость внеоборотных активов или в текущие расходы периода.

- При возврате земельного участка арендодателю его стоимость списывается с забалансового счета 001.

Бухгалтерские проводки могут быть такими:

- Д 001 — арендованный земельный участок учтен за балансом в оценке, указанной в договоре аренды.

- Д 08 К 76 — арендная плата включена в стоимость капитальных вложений (иные вложения во внеоборотные активы). Такая проводка делается ежемесячно в течение срока аренды, если арендуемый земельный участок вы используете при создании ОС и иных внеоборотных активов.

- Д 20 (44 и пр.) — арендная плата включена в себестоимость товара, работ или услуг, если арендуемый земельный участок вы используете при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг.

- Д 91.2 К 76 — арендная плата отнесена на прочие расходы (в иных случаях).

- К 001 — земельный участок списан с забалансового учета по окончании срока аренды.

Признание права пользования активом (ППА) и обязательство по аренде

Если нет условий для применения упрощенного порядка учета договора аренды земли, вам нужно признать в бухгалтерском учете ППА (земельным участком) и обязательство по аренде (п. 10 ФСБУ 25/2018).

Если договор аренды не предусматривает последующий переход права собственности на участок, то по принятому к учету ППА начисляется амортизация. Обязательство по аренде увеличивается за счет начисления процентов и уменьшается по мере уплаты платежей.

Каков порядок признания ППА

Право пользования активом — это сам объект аренды. Обязательство по аренде — сумма приведенной стоимости будущих арендных платежей за период действия договора аренды на дату оценки.

Чтобы признать ППА:

- Сформируйте стоимость ППА на счете 08 «Вложения во внеоборотные активы». Оцените ППА по фактической стоимости, включив в нее (п. 13 ФСБУ 25/2018):

- первоначальную оценку обязательства по аренде;

- сумму авансовых платежей по договору аренды (без НДС), перечисленных до даты получения в аренду земельного участка включительно;

- госпошлину за регистрацию договора аренды, если вы обращаетесь за госрегистрацией;

- иные затраты, связанные с получением в аренду земельного участка и подготовкой его к использованию;

- оценочное обязательство привести по окончании срока аренды земельный участок в состояние, требуемое договором аренды (в частности, обязательство по восстановлению окружающей среды), если оно возникает у вас в связи с получением в аренду земельного участка.

- Определите величину первоначальной оценки обязательства по аренде как приведенную стоимость ваших будущих арендных платежей на дату получения участка в аренду. Без учета НДС в случаях, когда аренда земли облагается НДС.

В качестве ставки дисконтирования возьмите ставку, по которой вы обычно привлекаете или могли бы привлечь заемные средства на срок, сопоставимый со сроком договора аренды (п. 14, 15 ФСБУ 25/2018).

Пример расчета ставки дисконтирования при помощи функции Excel «СТАВКА» можно посмотреть в вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха».

- ППА отразите на том же счете, на котором учитываете схожие по характеру использования активы, в частности (п. 10 ФСБУ 25/2018):

- На счете 01 «Основные средства», если арендованный участок используется аналогично ОС организации для производства продукции, выполнения работ или оказания услуг. Например, когда вы арендуете земельный участок под собственным производственным зданием, которое используете в обычной деятельности.

- На счете 03 «Доходные вложения в материальные ценности», если арендованный участок используется как инвестиционная недвижимость, например для сдачи в субаренду либо на нем расположено ваше здание, которое вы сдаете в аренду, но отдельного договора на субаренду земли не заключаете.

В дальнейшем учет, амортизацию, проверку на обесценение и переоценку права пользования земельным участком организуйте в том же порядке, что и учет ОС, схожих по характеру использования (п. 10, 16, 17 ФСБУ 25/2018, п. 38 ФСБУ 6/2020 «Основные средства»).

Обратите внимание! Часто арендные платежи по земельным участкам устанавливаются не в фиксированной сумме. Договор подразумевает, что их следует рассчитывать, исходя, например, из кадастровой стоимости участка, базовой ставки арендной платы, различных коэффициентов. Изменение любого из параметров вызывает изменение суммы арендной платы.

Если договор устанавливает переменные платежи и их размер зависит от рыночных ценовых индексов или процентных ставок, то величину первоначальной оценки обязательства по аренде и фактическую стоимость ППА определите исходя из значений, установленных на дату начала аренды (пп. «б» п. 7, п. 10, пп. «а» п. 13 ФСБУ 25/2018).

В дальнейшем при изменении значений индексов и ставок величину обязательства по аренде и фактическую стоимость ППА необходимо корректировать перспективно. То есть с момента корректировки процентные расходы и амортизация будут начисляться в измененных размерах (п. 21 ФСБУ 25/2018, пп. «а» п. 7.1 ПБУ 1/2008, пп. «b» п. 42 МСФО (IFRS) 16 «Аренда»).

Дисконтирование денежных потоков (DCF). Формула. Расчет в Excel

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

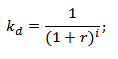

Как рассчитать коэффициент дисконтирования?

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:  где: r – ставка дисконтирования, i – номер временного периода.

где: r – ставка дисконтирования, i – номер временного периода.

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

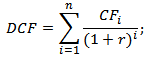

Дисконтирование денежных потоков. Формула расчета

где: DCF (Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

где: DCF (Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Методы оценки ставки дисконтирования

Достоинства

Недостатки

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье «Ставка дисконтирования.10 современных методов оценки».

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

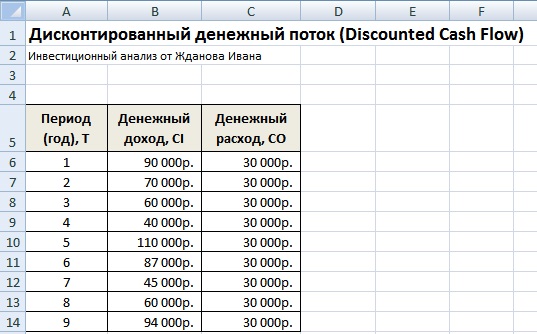

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

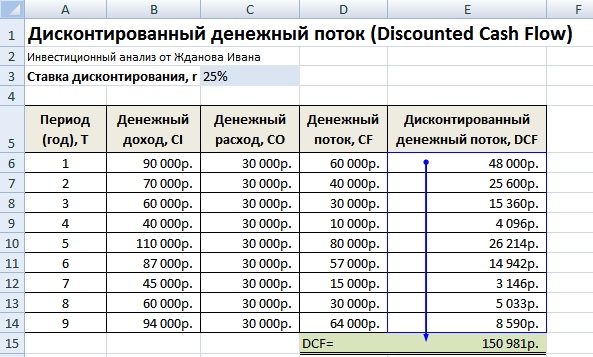

Дисконтированный денежный поток (DCF) расчет в Excel

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле: Ставка дисконтирования = Безрисковая ставка + Премия за риск За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта. Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности. 5 современных методов расчета» После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие: Денежный поток (CF) = B6-C6 Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6 Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

Дисконтирование денежных потоков, пример оценки в Excel

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV. Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV,NetFutureValue)

- Дисконтированный срок окупаемости (DPP,DiscountedPayback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI». Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

Как рассчитать ставку дисконтирования с помощью Microsoft Excel

Инвесторы используют величину, известную как ставка дисконтирования, для анализа того, сколько денег им нужно вернуть, чтобы их инвестиции были выгодными. Если вы хотите инвестировать, знание того, как рассчитать ставку дисконтирования для инвестиций, может помочь вам сэкономить время и деньги, позволяя принимать обоснованные решения. Хотя этот показатель можно рассчитать вручную, проще и быстрее использовать Excel. В этой статье мы обсудим, что такое ставка дисконтирования и как ее рассчитать в Excel.

Что такое ставка дисконтирования?

Ставка дисконтирования инвестиций — это разница между текущей и будущей стоимостью доллара. Эксперты используют ставку дисконтирования, чтобы определить, когда можно ожидать возврата денежных средств от инвестиций. Вы можете рассчитать ставку дисконтирования для инвестиций в Excel с помощью следующей формулы:

Ставка дисконтирования = (текущая стоимость будущего денежного потока) 1 n — 1

В этом уравнении будущие деньги — это сумма, которую инвестор получит в конце, текущая стоимость — это сумма, которую он мог бы инвестировать в то время и n продолжительность инвестиций.

Пример ставки дисконтирования

Если бы вы хотели инвестировать $100 000 в бизнес сегодня, в обмен на выплаты через пять лет, вы бы хотели проанализировать, сколько денег вы должны получить через пять лет, чтобы это было выгодным вложением. Из-за инфляции вам, возможно, не стоит тратить $100 000, если через пять лет вы получите только $125 000. Хотя вы получите прибыль в размере $25 000, стоимость $125 000 через пять лет может оказаться меньше, чем $100 000 сегодня, поэтому инвестиционная возможность может оказаться нежизнеспособной. В этом сценарии уравнение будет выглядеть следующим образом:

Ставка дисконтирования = (125,000100,000) 15 — 1

Как рассчитать ставку дисконтирования в Excel

При расчете ставок дисконтирования может быть проще использовать Excel, чем делать все вручную. Excel может позволить вам тестировать различные значения с помощью одной и той же формулы без необходимости каждый раз переделывать всю формулу заново. Вот шесть шагов, которые помогут вам рассчитать ставку дисконтирования с помощью Excel:

1. Соберите соответствующие данные

Прежде чем работать с Excel, вы можете сначала собрать данные. Ваши расчеты могут быть настолько точными, насколько точна предоставленная вами информация, поэтому важно убедиться, что у вас есть все самые последние цифры для ваших потенциальных инвестиций. После сбора данных вы можете открыть программу и приступить к работе.

2. Постройте график данных

Открыв Excel, создайте новый график или откройте существующий график, содержащий информацию об инвестициях. Может быть полезно пометить один столбец названием данных, чтобы было легко понять, откуда взялось каждое число. В столбце рядом с вашими метками вы можете начать строить диаграмму данных. Пример того, как может выглядеть ваша диаграмма: будущий денежный поток, текущая стоимость и количество лет слева, затем заполните цифры для каждого раздела справа.

3. Вставьте свою формулу

После упорядочивания данных в каждом столбце, следующим шагом будет выделение ячейки, в которую вы хотите поместить вашу формулу. Как только вы найдете нужную ячейку, щелкните по ней и перейдите к панели формул, которая появляется над строками столбцов. В строке формул вы можете написать формулу следующим образом:

Ставка дисконтирования = (приведенная стоимость будущих денежных потоков) 1n — 1.

4. Обозначьте ячейки, которые вы хотите использовать для формулы

После того как формула будет записана, замените каждую переменную на ячейку, в которой находится информация. Например, если у вас есть число для будущего денежного потока в ячейке B5, то вы должны заменить будущий денежный поток в формуле на B5. Пройдитесь по каждой переменной в этой формуле и замените их на ячейки, содержащие соответствующие данные. Если у вас есть будущий денежный поток в B5, приведенная стоимость в B6 и количество лет в B7, то ваша формула в строке формул должна выглядеть следующим образом:

Заменив переменные в формуле на ячейки, содержащие числа, вы сможете подставлять различные значения без необходимости изменять формулу. Это может сэкономить вам время, если вы хотите проверить различные значения, не переделывая весь расчет.

5. Проверьте правильность работы формулы

Если вы не уверены, что ваша формула возвращает правильные значения, вы можете протестировать ее вручную. Для этого просто подставьте те же числа, которые используются в вашей формуле, и выполните вычисления самостоятельно или с помощью калькулятора. Если вы получаете те же результаты, что и ваша формула, значит, таблица Excel работает правильно. Если вы не получаете тех же результатов при расчете другими методами, возможно, вам следует изучить свою формулу, чтобы убедиться, что вы правильно обозначили каждую переменную.

6. Экспериментируйте с различными значениями

Убедившись, что формула работает правильно, вы можете использовать таблицу для планирования будущих инвестиционных возможностей. Расчет ставки дисконтирования позволяет увидеть разницу между стоимостью инвестиций, которые вы делаете сегодня, и тем, сколько денег вы получите позднее. Понимая относительную стоимость своих денег, вы можете быть лучше подготовлены к инвестированию в возможности, обеспечивающие наибольшую доходность.

Обратите внимание, что ни один из продуктов, упомянутых в этой статье, не связан с Indeed.