Расходы будущих периодов при УСН в 1С: Бухгалтерии предприятия ред. 3.0

Тема расходов будущих периодов (РБП) весьма интересна! Во-первых, потому что в Плане счетов есть два счета, на которых они учитываются – 97.21 и 76 (76.01.2 и 76.01.9). Момент выбора того или иного счета порой ставит пользователя в тупик. Во-вторых, немногие бухгалтеры знают, что РБП абсолютно по-разному принимают в учете при ОСН и УСН. В этой публикации мы дадим разъяснения по обоим пунктам, естественно с практическим примером в 1С: Бухгалтерии предприятия ред. 3.0. И в-третьих, многие бухгалтеры в целях недопущения убытков относят затраты на расходы будущих периодов. Правильно это или нет, к каким последствиям может привести такой легкомысленный шаг – совсем скоро расскажем в нашем закрытом клубе для бухгалтеров.

В общем случае РБП учитываются на счете 97.21, однако после изменений законодательства, вступивших в силу с 2011 года, в программах 1С появилась возможность учитывать элементы справочника «Расходы будущих периодов» и на счете 76 (76.01.2 и 76.01.9).

Связано это с тем, что расходы на страхование, которые раньше все учитывали на 97 счете, уже нельзя так однозначно отнести к РБП, однако возможность списывать их равномерно в течение года пользователям оказалась по-прежнему нужна.

Использовать счет 76.01.9 или 97.21 остается в принципе на ваше усмотрение.

Мы для себя определили некую закономерность:

На счет 76 методологи 1С рекомендуют относить те расходы, по которым нет закрывающих документов, т.е. нет актов (это страховые полисы в основном (ОСАГО, КАСКО и т.д.)).

А счет 97 используют для РБП с закрывающими документами (обычно это программное обеспечение, всякие подписки, антивирусные программы и т.д.).

Ну и раз зашла речь о расходах будущих периодов, то оставим список уже имеющихся публикаций по этой теме на нашем сайте:

Теперь поговорим про РБП на УСН.

Как таковых расходов будущих периодов в налоговом учете при УСН не возникает. Все расходы вы признаете кассовым методом после их оплаты (п. 2 ст. 346.17 НК РФ).

Однако бухгалтерский учет никто не отменял, и в БУ такие расходы должны списываться планомерно в течение срока использования РБП.

Как этого добиться в программе 1С: Бухгалтерия предприятия ред. 3.0? Сейчас расскажем.

Допустим, ООО «Росток» 10.04.2023 г. оплатило поставщику 15000 рублей за антивирусную программу, срок действия которой всего 1 год (с 15.04.2023 по 14.04.2024 г.).

Шаг 1. В разделе «Банк и касса» сформируем банковскую выписку с видом операции «Оплата поставщику».

Введем все необходимые данные, счета учета укажем 60.01 и 60.02, погашение задолженности «Автоматически».

Посмотрим поводки и регистры документа.

Видим, что получилась стандартная поводка Д 60.02 К 51, а в регистре «КУДиР» сумма попала в колонку «Расходы всего».

Шаг 2. Вводим документ поступления услуг в разделе «Покупки».

В табличной части вводим наименование РБП с видом номенклатуры «Услуги».

В столбце «Счета учета» указываем счет РБП (97.21 или 76.01.9, в нашем случае это 97.21), затем вводим сам элемент справочника расходов будущих периодов.

Очень важно в колонке «Расходы (НУ)» указать значение «Не принимаются».

Таким образом только в бухгалтерском учете программа начнет списывать стоимость РБП согласно заданного вами периода списания при выполнении регламентной операции «Закрытие месяца».

Посмотрим проводки этого документа: у нас произошел зачет аванса поставщику проводкой Д 60.01 К 60.02 и поступление антивирусной программы Д 97.21 К 60.01.

Также видим, что у нас нет регистра «КУДиР», а есть служебный регистр «Расходы при УСН». Это произошло потому, что в табличной части документа в столбце «Расходы УСН» мы указали значение «Не принимаются».

Шаг 3. Теперь нам нужно списать всю сумму затрат в налоговом учете единовременно. Для этого в разделе «Операции» создаем документ «Запись книги доходов и расходов».

На вкладке «Доходы и расходы (1)» вручную вводим запись с необходимой суммой.

Проводок этот документ не формирует, только запись по нужному нам регистру КУДиР.

Шаг 4. Полученное право на использование программных продуктов отразите на отдельном забалансовом счете в оценке, равной размеру вознаграждения по договору (п. 39 ПБУ 14/2007 «Учет нематериальных активов»).

В разделе «Главное» — «План счетов» создайте новый забалансовый счет или используйте подходящий.

Мы создадим новый счет 013.

Сформируем проводку Д 013.

По окончании срока действия лицензии отразите выбытие этой номенклатуры РБП с забалансового счета проводкой К 013.

Расходы будущих периодов при УСН в 1С: Бухгалтерии предприятия ред. 3.0

Тема расходов будущих периодов (РБП) весьма интересна! Во-первых, потому что в Плане счетов есть два счета, на которых они учитываются – 97.21 и 76 (76.01.2 и 76.01.9). Момент выбора того или иного счета порой ставит пользователя в тупик. Во-вторых, немногие бухгалтеры знают, что РБП абсолютно по-разному принимают в учете при ОСН и УСН. В этой публикации мы дадим разъяснения по обоим пунктам, естественно с практическим примером в 1С: Бухгалтерии предприятия ред. 3.0. И в-третьих, многие бухгалтеры в целях недопущения убытков относят затраты на расходы будущих периодов. Правильно это или нет, к каким последствиям может привести такой легкомысленный шаг – совсем скоро расскажем в нашем закрытом клубе для бухгалтеров .

В общем случае РБП учитываются на счете 97.21, однако после изменений законодательства, вступивших в силу с 2011 года, в программах 1С появилась возможность учитывать элементы справочника «Расходы будущих периодов» и на счете 76 (76.01.2 и 76.01.9).

Связано это с тем, что расходы на страхование, которые раньше все учитывали на 97 счете, уже нельзя так однозначно отнести к РБП, однако возможность списывать их равномерно в течение года пользователям оказалась по-прежнему нужна.

Использовать счет 76.01.9 или 97.21 остается в принципе на ваше усмотрение.

Мы для себя определили некую закономерность:

На счет 76 методологи 1С рекомендуют относить те расходы, по которым нет закрывающих документов, т.е. нет актов (это страховые полисы в основном (ОСАГО, КАСКО и т.д.)).

А счет 97 используют для РБП с закрывающими документами (обычно это программное обеспечение, всякие подписки, антивирусные программы и т.д.).

Ну и раз зашла речь о расходах будущих периодов, то оставим список уже имеющихся публикаций по этой теме на нашем сайте:

Теперь поговорим про РБП на УСН.

Как таковых расходов будущих периодов в налоговом учете при УСН не возникает. Все расходы вы признаете кассовым методом после их оплаты (п. 2 ст. 346.17 НК РФ).

Однако бухгалтерский учет никто не отменял, и в БУ такие расходы должны списываться планомерно в течение срока использования РБП.

Как этого добиться в программе 1С: Бухгалтерия предприятия ред. 3.0? Сейчас расскажем.

Допустим, ООО «Росток» 10.04.2023 г. оплатило поставщику 15000 рублей за антивирусную программу, срок действия которой всего 1 год (с 15.04.2023 по 14.04.2024 г.).

Шаг 1. В разделе «Банк и касса» сформируем банковскую выписку с видом операции «Оплата поставщику».

Введем все необходимые данные, счета учета укажем 60.01 и 60.02, погашение задолженности «Автоматически».

Посмотрим поводки и регистры документа.

Видим, что получилась стандартная поводка Д 60.02 К 51, а в регистре «КУДиР» сумма попала в колонку «Расходы всего».

Шаг 2. Вводим документ поступления услуг в разделе «Покупки».

В табличной части вводим наименование РБП с видом номенклатуры «Услуги».

В столбце «Счета учета» указываем счет РБП (97.21 или 76.01.9, в нашем случае это 97.21), затем вводим сам элемент справочника расходов будущих периодов.

Очень важно в колонке «Расходы (НУ)» указать значение «Не принимаются».

Таким образом только в бухгалтерском учете программа начнет списывать стоимость РБП согласно заданного вами периода списания при выполнении регламентной операции «Закрытие месяца».

Посмотрим проводки этого документа: у нас произошел зачет аванса поставщику проводкой Д 60.01 К 60.02 и поступление антивирусной программы Д 97.21 К 60.01.

Также видим, что у нас нет регистра «КУДиР», а есть служебный регистр «Расходы при УСН». Это произошло потому, что в табличной части документа в столбце «Расходы УСН» мы указали значение «Не принимаются».

Шаг 3. Теперь нам нужно списать всю сумму затрат в налоговом учете единовременно. Для этого в разделе «Операции» создаем документ «Запись книги доходов и расходов».

На вкладке «Доходы и расходы (1)» вручную вводим запись с необходимой суммой.

Проводок этот документ не формирует, только запись по нужному нам регистру КУДиР.

Шаг 4. Полученное право на использование программных продуктов отразите на отдельном забалансовом счете в оценке, равной размеру вознаграждения по договору (п. 39 ПБУ 14/2007 «Учет нематериальных активов»).

В разделе «Главное» — «План счетов» создайте новый забалансовый счет или используйте подходящий.

Мы создадим новый счет 013.

Сформируем проводку Д 013.

По окончании срока действия лицензии отразите выбытие этой номенклатуры РБП с забалансового счета проводкой К 013.

Счет УСН.02 — Расчеты с покупателями за товары комитента

Подчинен счету «Вспомогательные счета по упрощенной системе налогообложения» (УСН).

Тип счета: Активный/Пассивный.

Аналитика по счету «УСН.02»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

| Документы расчетов с контрагентом | Нет | Да | Да |

Статьи по теме

Ничего не найдено

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через "Поиск".

Как отразить начисление и уплату налога по УСН в составе ЕНП в 1С

Воспользовавшись программой 1С:Бухгалтерии 8, можно отразить в установленной форме начисление денежных средств и выплату налогов по УСН. Выполняется это в следующей форме:

- рассчитывается установленный налог по УСН. В частности, определяется сумма авансовых платежей, что отражается на бухгалтерском счету;

- анализируется задолженность по налогу, после чего переносится на счет 68.90;

- формирование специального платежного поручения. В рамках него в дальнейшем формируется единый налог, отражается списание установленной суммы средств;

- зачисление единого налога в счет уплат.

Рассмотрим каждый из пунктов по отдельности, с указанием основных приоритетов и особенностей отображения данных.

Выполнение расчета налога

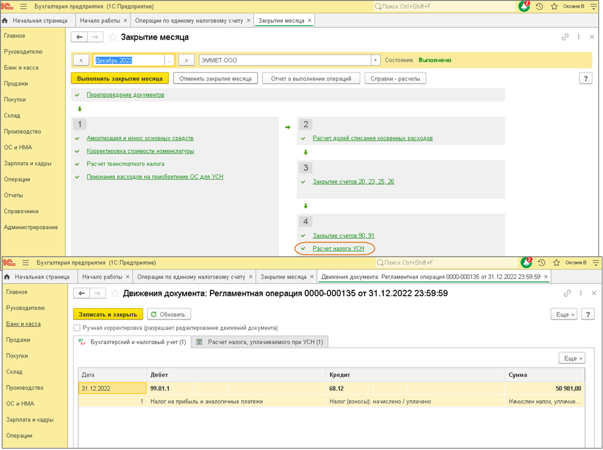

В рамках программного продукта данное действие выполняется посредством одноименной операции. Найти ее можно в контексте обработки месяца (опция «Закрытие месяца»). Становится доступной по окончании квартала, а также в последнем месяце отчетного года (рис. 1).

Перенос задолженности

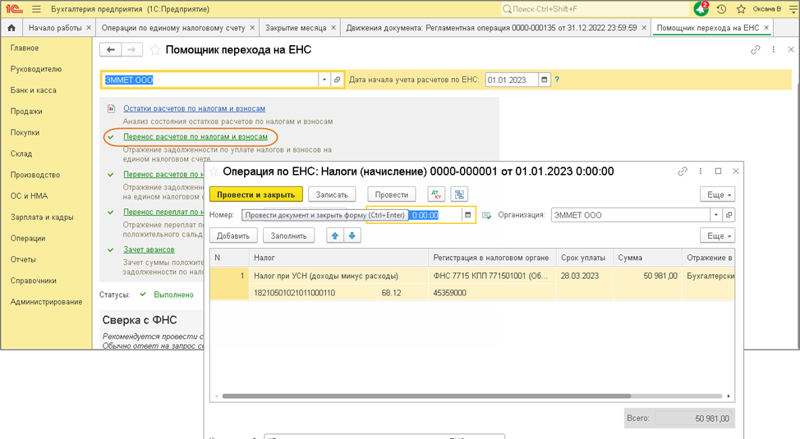

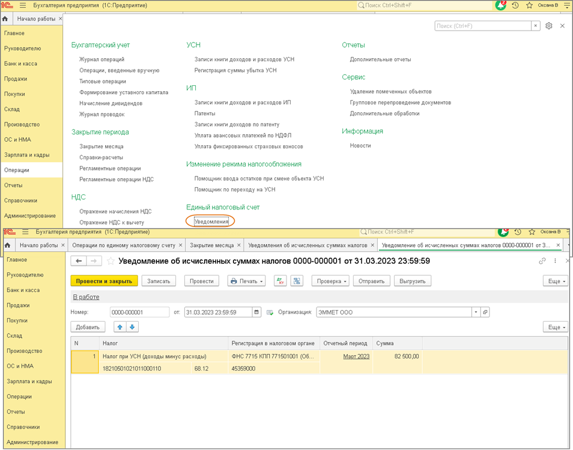

Чтобы выполнить перенос данных на установленный «Единый налоговый счет», а также сформировать общую налоговую обязанность, потребуется использовать соответствующий документ «Операция по ЕНС». В данном случае уведомление по налогу не будет подаваться с учетом того, что перечисление платежа осуществляется непосредственно после предоставления декларации. К примеру, чтобы перенести задолженность по налогу за прошедший 2022 год, потребуется использовать опцию «Помощник перехода по ЕНС», который доступен через раздел «Операции» (рис. 2).

Чтобы выполнить перенос задолженности по ранее внесенному авансовому платежу, потребуется использовать иной документ – «Уведомление об исчисленных суммах налогов» (рис. 3).

Обязательным является подача уведомления с учетом того, что авансовые платежи обязательно перечисляются в бюджет непосредственно до формирования и предоставления декларации по налогам. В рамках создания документа осуществляются проводки по счету 68.90, а также отображаются движения активов по текущему регистру накопления «Расчеты по налогам на едином налоговом счете» с непосредственным отображением в графе «Приход».

Перевод единого налога в бюджет

Важно отметить, что при непосредственном проведении документа «Списание с расчетного счета» вместе с проводками по дебету данных счета 68.90, а также кредиту в рамках счета 51 обязательно формируются движения по некоторому регистру накопления «Расчеты по единому налоговому счету». Данные отображаются в графе «Приход».

Зачет единого налога в счет налога на имеющееся имущество

Осуществляется в автоматическом режиме, когда выполняется операция «Зачет аванса по единому налоговому счету». Отображаются данные непосредственно в рамках обработки по закрытию месяца. Отдельного внимания заслуживают операции накопления «Расчеты по единому налоговому счету», «Расчеты по налогам на едином налоговом счете». Их принято выполнять с отображением движения средств, с видом «Расход». Также стоит отметить, движение с видом «Приход» по указанным регистрам формируется ранее, когда проводятся документы «Уведомление об исчисленных суммах налогов», «Списание с расчетного счета».

По вопросам, связанным с 1С, просьба обращаться по телефону +7 (499) 956-21-70.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Учет по УСН в базовой версии 1С:Бухгалтерия 8.3

Для ведения бухгалтерского учета при упрощенной системе налогообложения необходимо сделать соответствующие настройки в базовой версии 1С:Бухгалтерия 8.3.

При любом из вариантов (доходы или доходы минус расходы) налог рассчитывается автоматически.

Рассмотрим пример учета по УСН, когда доходы уменьшены на величину расходов.

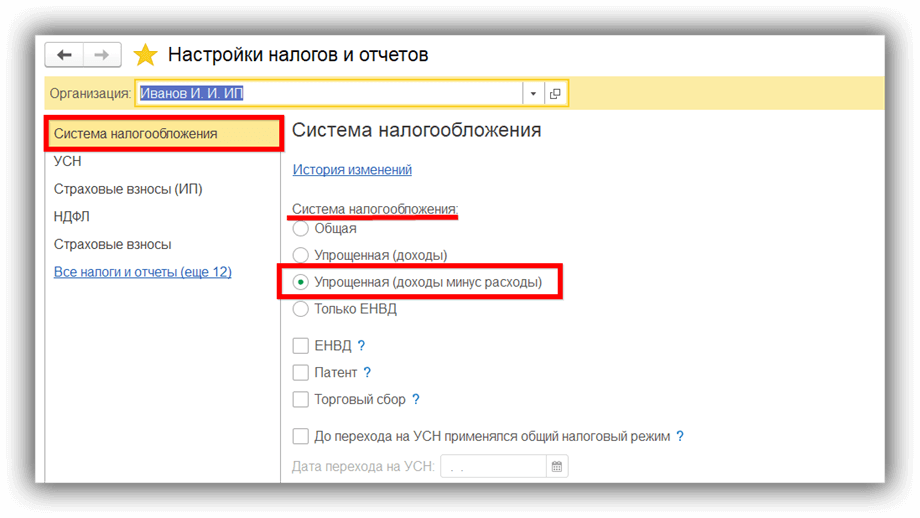

Настроим систему налогообложения в 1С:Бухгалтерия, редакция 3.0. Для этого зайдем в раздел «Главное → Налоги и Отчеты» (рис. 1-3).

Рис.1 Путь к настройке “Налоги и отчеты” в 1С:Бухгалтерия 3.0

Рис.2 Выбор системы налогообложения в 1С Бухгалтерия, редакция 3.0

Рис.3 Ставка налога в 1С Бухгалтерия, редакция 3.0

Для расчета налога необходимо внести первичные документы и произвести закрытие месяца. Налог рассчитывается документом «Закрытие месяца» поквартально. В конце каждого квартала (март, июнь, сентябрь, декабрь) в документе «Закрытие месяца» появиться строка для расчета налога по УСН (рис.4).

Рис.4 Документ «Закрытие месяца» в 1С Бухгалтерия, редакция 3.0

Учет налога ведется на счете 68.12. Для того чтобы проверить налог, нажмем на строку «Расчет налога, уплачиваемого при УСН» (рис.6).

Рис.6 Счет 68.12 в 1С Бухгалтерия, редакция 3.0

Проверяем сумму следующим образом:

· сумма доходов нарастающим итогом;

· сумма расходов нарастающим итогом;

· определим разницу доход — расходы, умножим на ставку налога (15%);

· определим минимальную сумму налога – 1% от суммы дохода;

· сравниваем расчетный налог и минимальный, вычитаем авансовые платежи.

2. Отчет «Анализ учета по УСН»

Для проверки расчета в конфигурации 1С Бухгалтерия 8.3 предусмотрен отчет «Анализ учета по УСН» (раздел «Отчеты») (рис.7, 8).

Рис.7 Анализ учета по УСН в 1С Бухгалтерия, редакция 3.0

Самым трудоемким при расчете налога по УСН является учет доходов и расходов. Для этого нужно произвести подробный анализ доходов и расходов предприятия и, при необходимости, устранить ошибки. Для правильного определение момента признания дохода или расхода при УСН в обязательном порядке используется кассовый метод учета доходов и расходов.

Рис.8 Анализ доходов и расходов предприятия

Для корректного расчета рекомендовано проводить анализ налогового учета при УСН до закрытия месяца. Также для проверки в 1С:Бухгалтерия, ред. 3.0, предусмотрен отчет «Книга доходов и расходов» (рис. 9-10). Здесь можно провести анализ доходов и расходов предприятия и, нажав на ячейку, получить расшифровку данной строки или суммы, в отношении которой есть сомнения при расчете дохода или расхода.

Рис.9 Книга доходов и расходов УСН в 1С Бухгалтерия, редакция 3.0

Книга формирует включенные в расчет документы по доходам и расходам за расчетный период. Здесь также представлены дополнительные разделы: раздел расчета убытка, графы расчета доходов и расходов, предусмотренного при расчете налога.

В базовой версии 1С:Бухгалтерия 8.3 можно получить подробный расчет налога, где можно увидеть расчетную и минимальную сумму, а также уплаченные авансовые платежи (рис.10).