Забалансовый счет НЕ.04

Добрый день! Впервые столкнулась с забалансовым счетом НЕ.04 Помогите разобраться, как он закрывается? Автоматически при закрытии года или нужно создать какие-то проводки?

Купили машину в лизинг, на учет поставили на сумму равную стоимость авто + выплаты (проценты) лизингодателя. Ежемесячно начислялась амортизация. Но лизинг закрыли досрочно. Соответственно пересчитались проценты лизингодателю. С помощью документа «корректировка долга» эту сумму я поставила на счет 91,01 (прочие доходы, не учитываемые при расчете налога на прибыль). Но программа также сформировала проводку Кт НЕ.04 как раз на эту разницу. И что теперь с этой разницей делать на счете НЕ.04? Может нужно было по-другому эту разницу закрывать?

Либо же нужно было эту разницу провести не документом «корректировка долга», а в журнале «операции введенные вручную»? Тогда никакого забалнсового счета не создается.

Светлана, чем Вас смутил налоговый забалансовый счёт?

На счётах НЕ03 и НЕ04 (налогового. ) учета скапливается информация для формирования регистров налогового учёта по непринимаемым доходам и расходам соответственно.

Налоговые органы часто запрашивают регистры налогового учёта при камералке налоговой декларации по Налогу на Прибыль либо если обнаружены расхождения по доходам/расходам в бухгалтерской отчётности (отчете о финансовых результатах) и декларации по Налогу на Прибыль.

Кроме того, если Вы применяете ПБУ 18/02, то сделав вручную проводку и не сформировав движение по НЕ03 или НЕ04, Вы получите неверный расчёт ОНО и ОНА.

смутил тем, что он появился.

за всю свою деятельность впервые столкнулась с таким счетом, поэтому не знаю, что с ним делать.

на просторах интернета практически нет информации как он закрывается или не закрывается.

Пусть он Вас не пугает — это накопительные регистры для учета отклонений БУ и НУ.

Вобщем, замутили его 1-сники, и к методологии учета и Плану счётов официально утверждённому данные счета отношения не имеют.

Я не знаю как давно Вы с 1С дружите, но в 7.7 были счета ЗПК и ЗПР — так вот если в них бардак творился — Книги покупок и продаж криво формировались.

Учет материалов, не учитываемых в целях налогообложения в 1С 8.2

Рассмотрим пошагово как отразить поступление и списание материалов, не учитываемых в целях налогообложения в программе 1С 8.2 Бухгалтерия на примере.

Поступление и списание материалов, не принимаемых к налоговому учету в 1С 8.2

Допустим, ЗАО «ПК Шторкин Дом» приобретает и списывает на затраты кофе в зернах. Необходимо:

- Изучить теоретический вопрос, связанный с использованием материалов в непроизводственных целях (не с целью извлечения дохода);

- Проверить заполнение и провести документы, связанные с приобретением материалов для непроизводственных целей и списанием «входного» НДС по ним;

- Выполнить Операцию №1 по списанию материалов на общехозяйственные расходы по БУ и на расходы не учитываемые для целей налогообложения прибыли по НУ;

- Провести регламентный документ «Закрытие месяца» за январь – март;

- Проверить проводки, формируемые документом «Расчет налога на прибыль»;

- Определить разницы в соответствии с ПБУ 18/02;

- Сформировать регистры налогового учета;

- Заполнить декларацию по налогу на прибыль за I квартал.

Для того, чтобы получить правильное движение по счетам налогового учета в 1С 8.2, необходимо проверить в базе данных заполнение документов и осуществить их проведение:

- по поступлению материалов от ООО ” Бруно” на сумму 3 245 руб. от 01.02.2012г.;

- по списанию входного НДС от 31.03.2012г., предъявленного ООО ” Бруно”;

- Закрытие месяца за период январь – март 2013г.

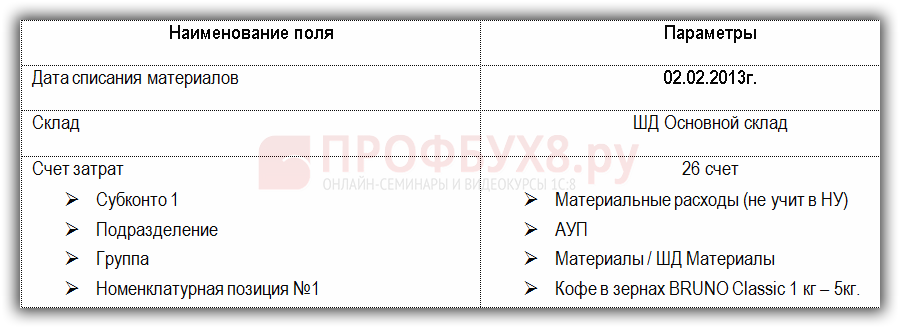

Параметры для выполнения операции №1:

Шаг 1. Поступление материалов, не принимаемых к налоговому учету

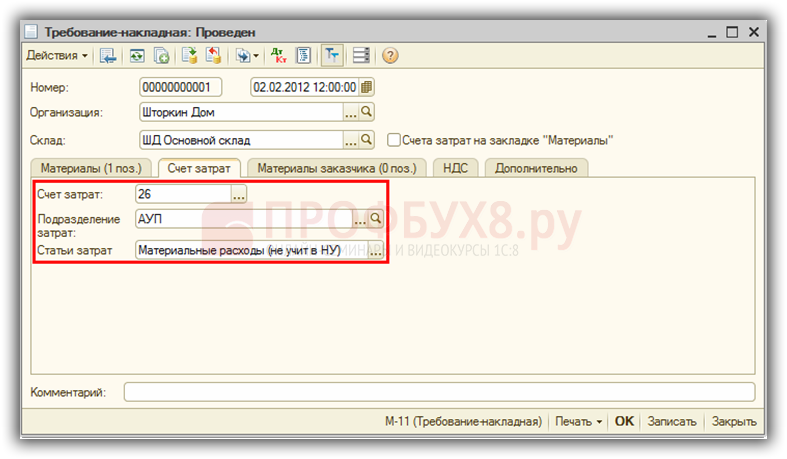

Особенности заполнения закладки Счет затрат в документе «Требование-накладная»:

- В строчке Счет затрат указывается счет, на котором накапливаются общехозяйственные расходы. В нашем примере – это счет 26 «Общехозяйственные расходы»;

- В субконто Подразделение затрат указывается подразделение, в котором списываются на расходы материалы;

- В субконто Статьи затрат указывается вид расхода. В нашем примере – это Материальные расходы (не учит. в НУ):

Шаг 2. Проводки при поступлении материалов, не учитываемых в целях налогообложения

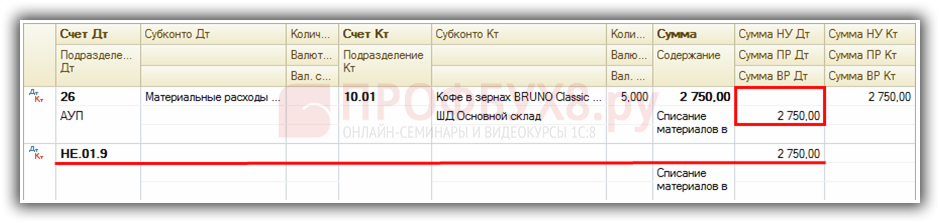

Проводки, формируемые документом «Требование-накладная» в 1С 8.2:

- По бухгалтерскому учету расходы по материалам учитываются в составе общехозяйственных расходов в дебете счета 26 «Общехозяйственные расходы»: Дт 26 Кт 10.01 сумма 2 750,00 руб.;

- По налоговому учету расходы по материалам не учитываются в составе расходов. Формируется проводка по дебету забалансового счета НЕ.01.9 «Другие выплаты»: Дт НЕ.01.9 сумма 2 750,00 руб.;

- По ПБУ 18/02 в момент списания материалов по БУ по дебету счета 26 по статье «Материальные расходы (не учит. в НУ)» будут признаваться расходы, в то время как по налоговому учету расходы не будут признаваться. В результате возникает постоянная положительная разница, так как в БУ в расходы включаем, а в НУ не включаем: Дт 26 сумма 2 750,00 руб. – признак ПР:

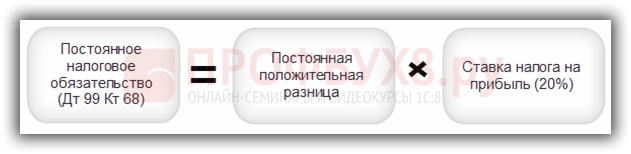

Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02

При расчете постоянного налогового обязательства постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила 2 750,00 руб.;

- Ставка налога на прибыль – 20%;

- ПНО = 2 750,00 * 20% = 550,00 руб.

- Расчет постоянного налогового обязательства произведен правильно.

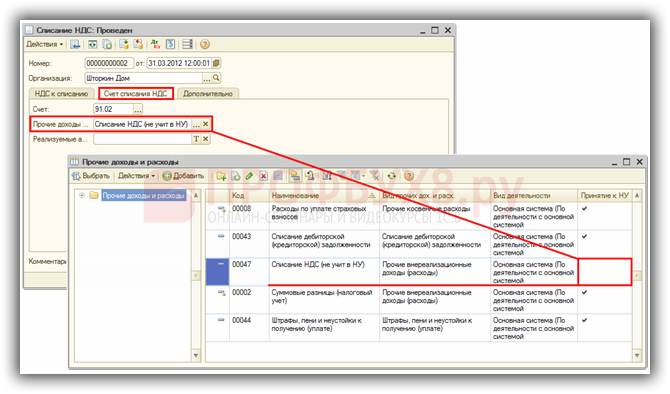

Шаг 4. Списание НДС

Особенности заполнения закладки Счет списания НДС в документе «Списание НДС»:

- В строчке Счет – вводим счет 91.02 «Прочие расходы»;

- В строчке Прочие доходы и расходы – указываем статью затрат из справочника Прочие доходы и расходы. Необходимо! В справочнике по статье затрат Списание НДС (не учит. в НУ) снять флажок Принятие к НУ.

- Тогда данный расход не будет учитываться в целях налогообложения прибыли:

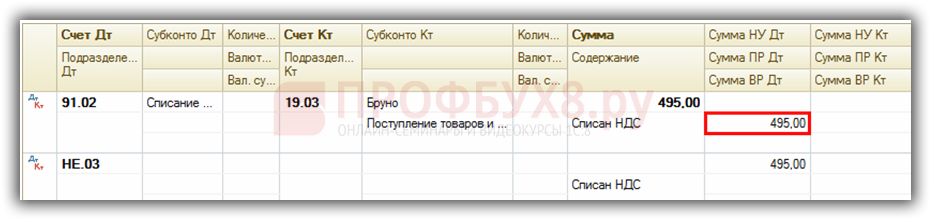

Шаг 5. Проводки, формируемые документом «Списание НДС»

В связи с тем, что НДС списан в состав расходов, не учитываемых для целей налогообложения, то возникают разницы:

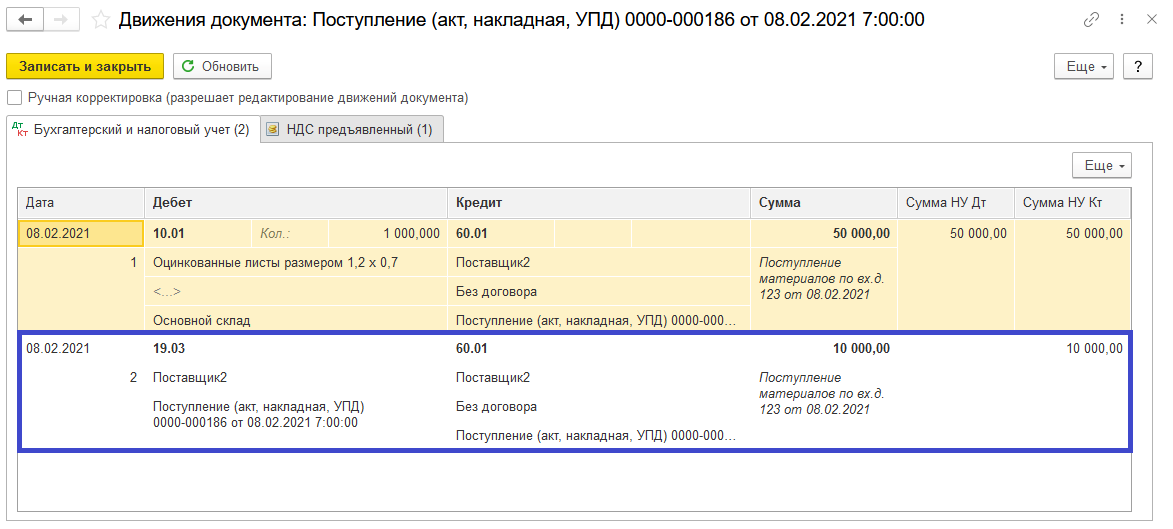

- По бухгалтерскому учету отражение прочих расходов по БУ по счету 91.02 «Прочие расходы» оформляется проводкой: Дт 91.02 Кт 19.01 сумма 495,00 руб. (сумма «входного» НДС).

- По налоговому учету расходы по НУ не отражаются, формируется проводка по дебету счета НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения»: Кт НЕ.03 сумма 495,00 руб.;

- По ПБУ 18/02 по БУ отражены расходы по списанию НДС, а по НУ нет отражения расходов, поэтому возникает Постоянная положительная разница: Дт 91.02 сумма 495,00 руб. – Проводка по признаку ПР (сумма списанного «входного» НДС):

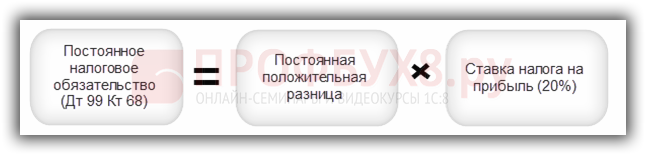

Шаг 6. Расчет налога на прибыль с учетом ПБУ 18/02

При расчете постоянного налогового обязательства Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила 495,00 руб. при списании НДС;

- Ставка налога на прибыль – 20%;

- ПНО = 495,00 * 20% = 99,00руб.

- Расчет постоянного налогового обязательства произведен правильно.

Шаг 7. Отражение в регистрах налогового учета

Отражение в регистре учета хозяйственных операций

В момент отражения операции Приобретения материалов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций приобретения имущества, работ, услуг, прав.

Отражение в регистре сбора информации о наличии и движении объектов налогового учета

В момент отражения операции Приобретения материалов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций по движению дебиторской и кредиторской задолженности.

В момент отражения операции списания материалов – документ Требование-накладная, в 1С 8.2 формирует записи в регистре Регистр учета стоимости материалов, списанных в отчетном периоде, в котором отражается факт списания материалов.

Отражение в регистре формирования отчетных данных

Регистры, в которых накапливается информация для заполнения декларации не заполняются. Данные для заполнения декларации отсутствуют.

Поддержка и помощь

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Как списать НДС в программе 1С:Бухгалтерия предприятия ред. 3.0?

В программе 1С:Бухгалтерия предприятия редакции 3.0 существует два способа списания НДС. Выбор способа зависит от того, каким образом были приобретены товары или материалы.

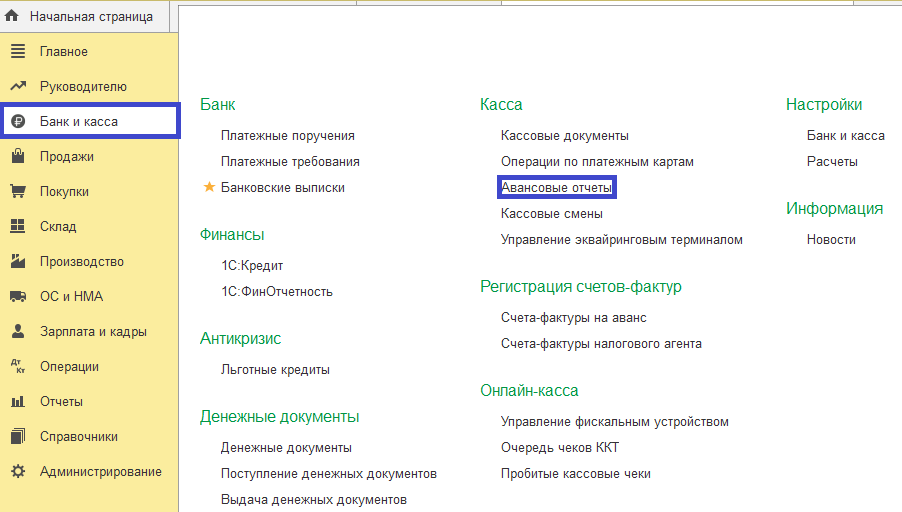

Если товары приобретены подотчетным лицом, то при заполнении авансового отчета списание НДС будет происходить автоматически.

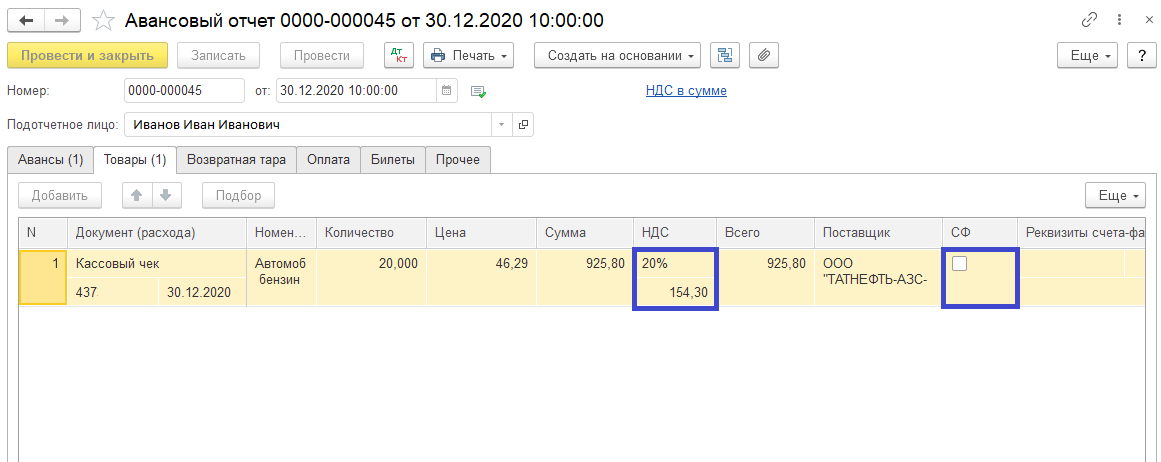

Перейдем в «Банк и касса» — «Авансовые отчеты» (см. рис. 1).

Рис. 1. Авансовые отчеты

Заполняя документ «Авансовый отчет», необходимо выделенный в документах НДС указать в столбце «НДС» (ставку и сумму) (см. рис. 2). В столбце «СФ» (счет-фактура) галочку не устанавливаем.

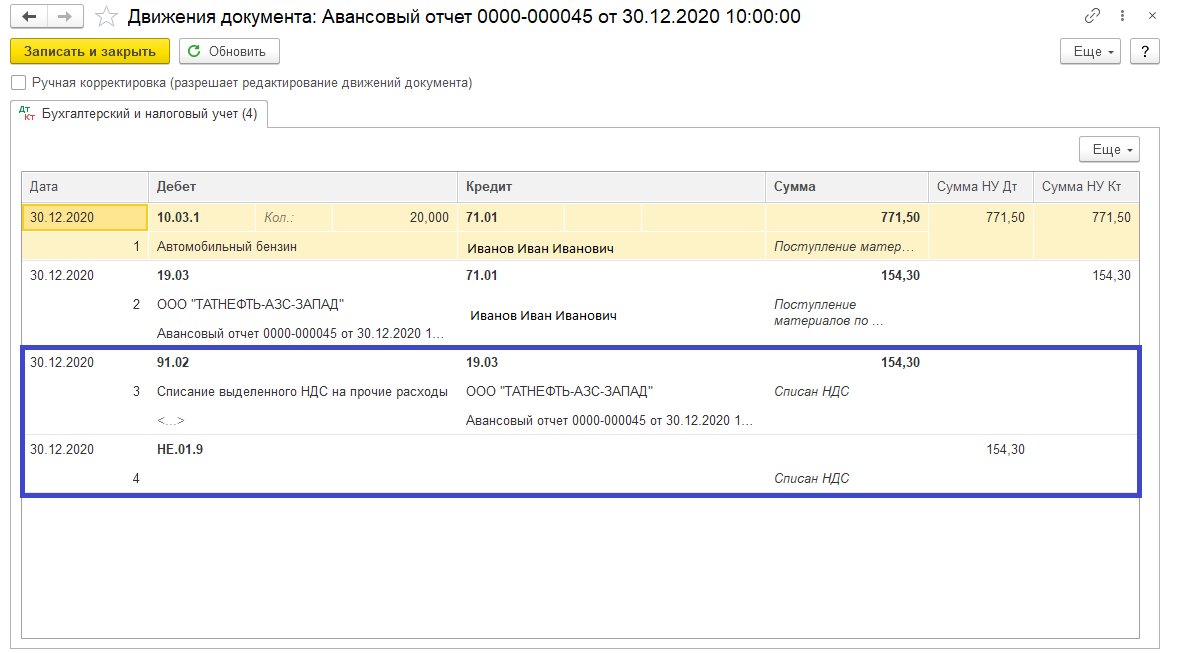

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отражается на счете 91.02. Статья «Списание выделенного НДС на прочие расходы» устанавливается автоматически.

Кроме того, списанный НДС накапливается на забалансовом счете НЕ.01.9 в течение календарного года (см. рис. 3).

Конечно, возникает постоянная разница, но она рассчитывается автоматически.

Рис. 3. Движения документа: авансовый отчет

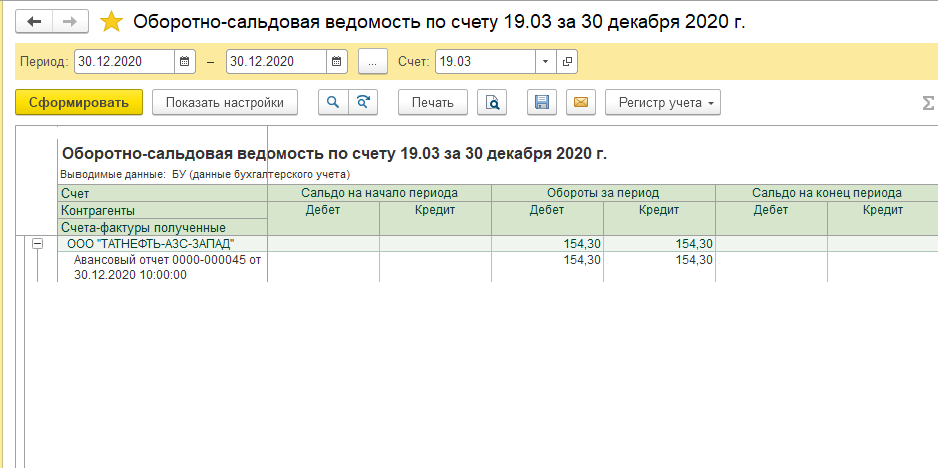

Проверить корректность отражения данной операции можно, сформировав оборотно-сальдовую ведомость по счету 19.03 (см. рис. 4).

Рис. 4. Оборотно-сальдовая ведомость

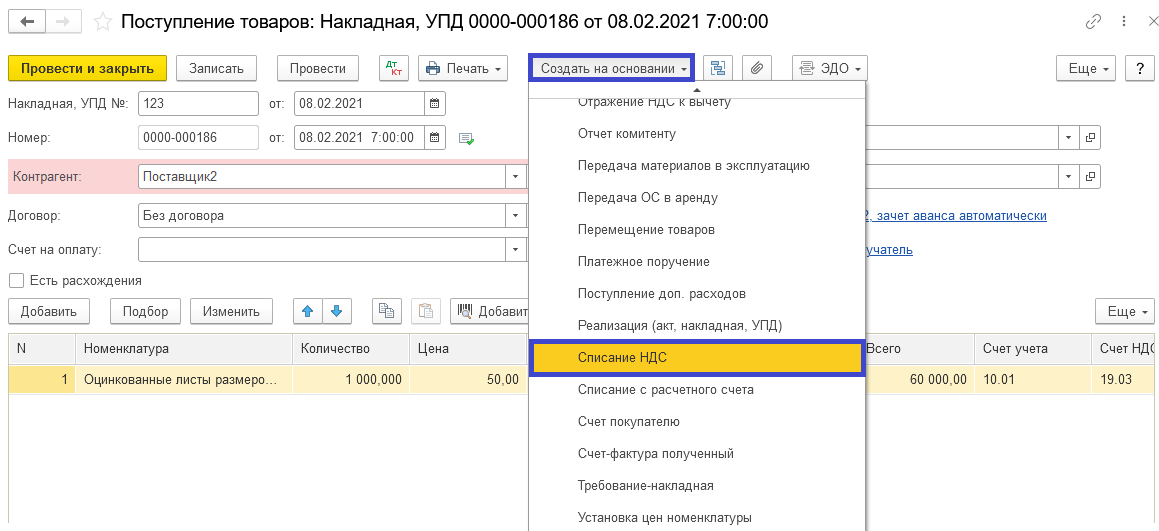

Второй вариант списания НДС не автоматизирован в программе 1С:Бухгалтерия предприятия ред. 3.0 и требует оформления дополнительного специального документа.

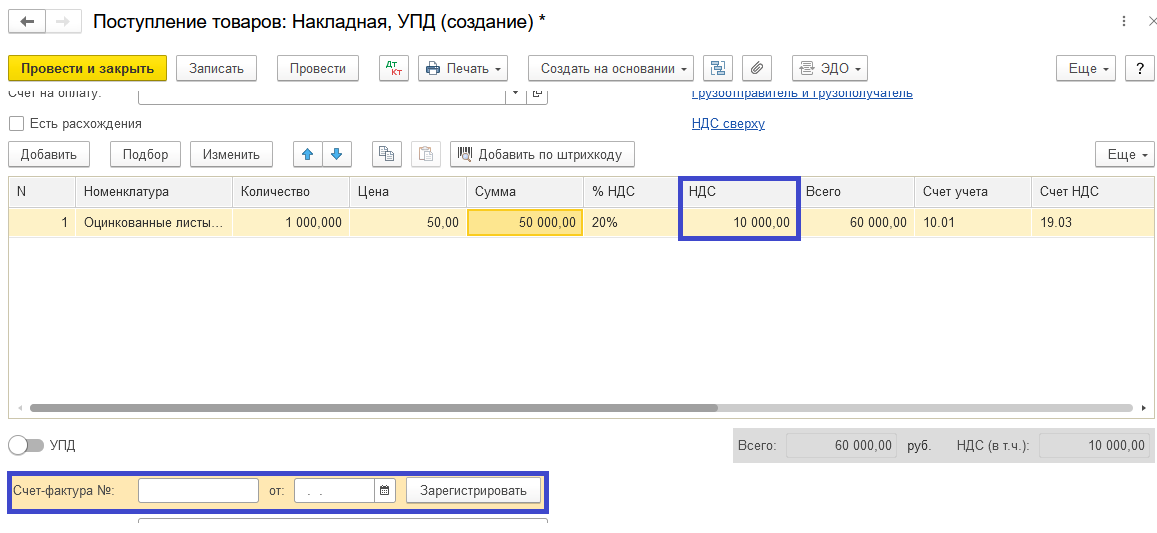

В данном случае поступление товара или материала оформляется документом «Поступление товара». Найти его можно, перейдя в «Покупки» — «Поступление (акты, накладные, УПД)» (см. рис. 1).

Рис. 1. Документ «Поступление товара»

При заполнении документа «Поступление товаров», выделенный в документах поставщика НДС указываем в столбце «НДС» (см. рис. 2). Счет-фактуру при этом не регистрируем.

Рис. 2. Заполнение документа «Поступление товаров»

Проверяем сделанные документом проводки по кнопке «ДТ/КТ» (см. рис. 3). Видим, что НДС автоматически списан не был.

Рис. 3. Движения документа: Поступление

Для списания НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 предусмотрен документ «Списание НДС».

Самый простой способ списать НДС на основании документа «Поступление товаров» — это сформировать документ «Списание НДС» по кнопке «Создать на основании» (см. рис. 4).

Рис. 4. Формирование документа «Списание НДС»

Закладка «Приобретенные ценности» будет заполнена автоматически (см. рис. 5).

Рис. 5. Закладка «Приобретенные ценности»

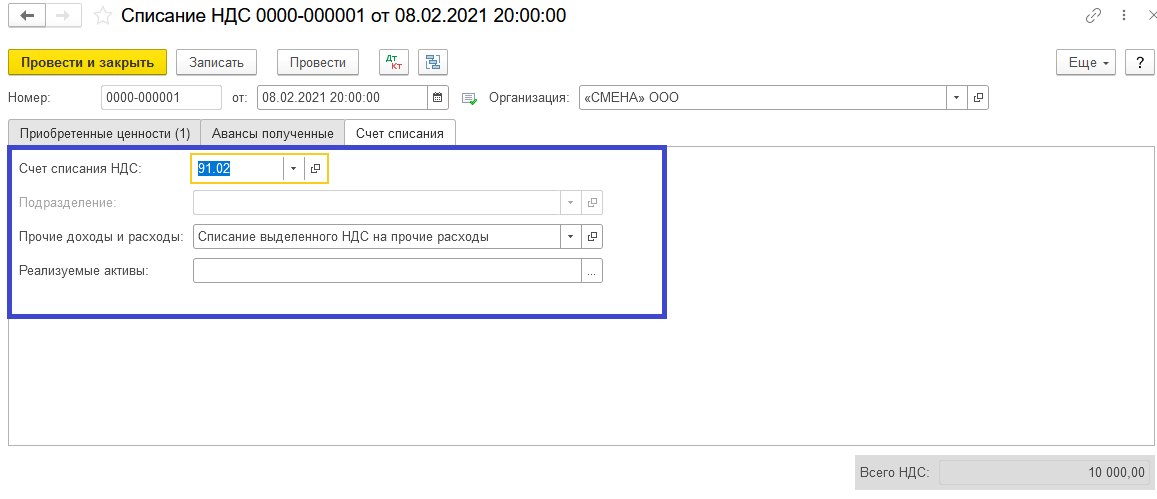

На закладке «Счет списания» можно указать счет, а также выбрать необходимую аналитику (см. рис. 6).

Рис. 6. Закладка «Счет списания»

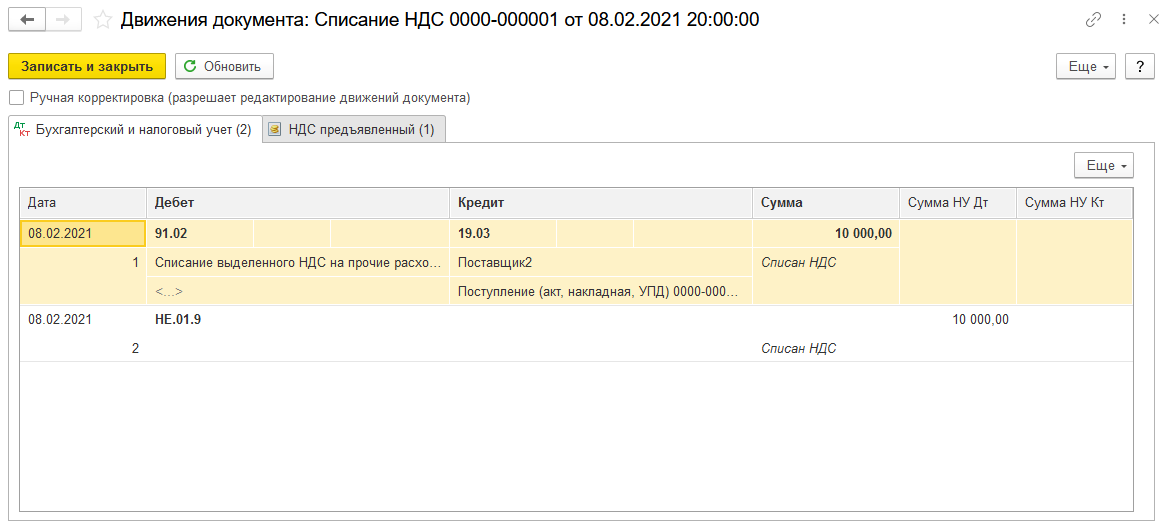

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отразился на счете 91.02.

Также списанный НДС учтен на забалансовом счете НЕ.01.9 (см. рис. 7).

Рис. 7. Отражение списанного НДС

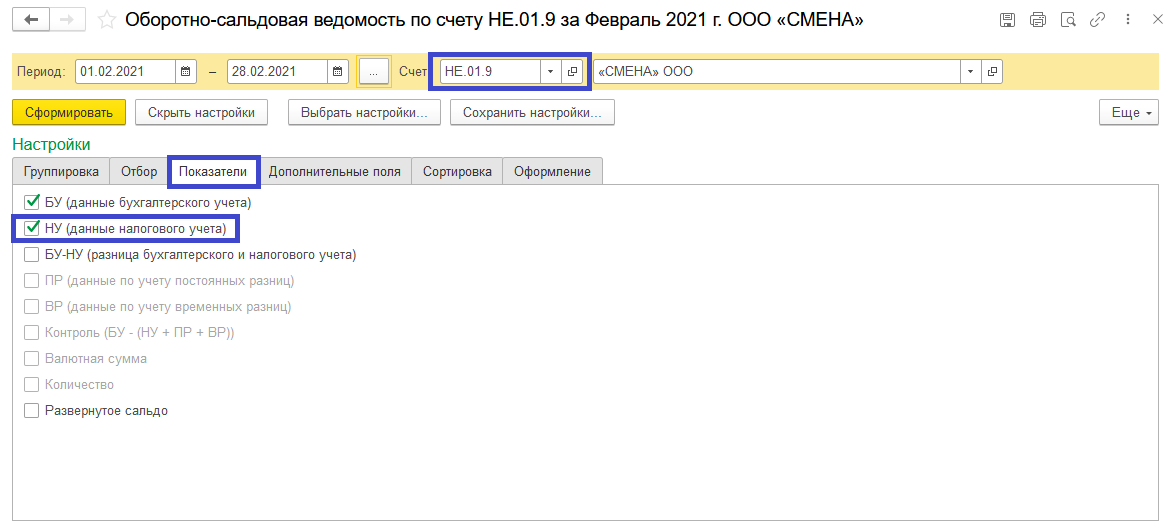

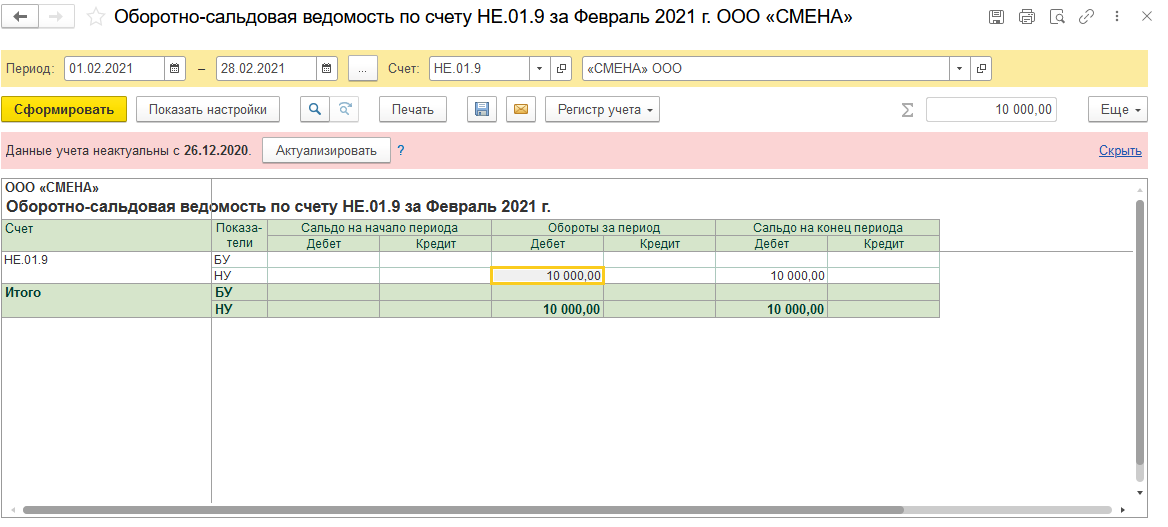

Сформировав оборотно-сальдовую ведомость по счету НЕ.01.9, мы можем проанализировать, какая сумма НДС была списана за отчетный период.

Важно не забыть в настройках отчета установить галочку «НУ». Для этого нужно выбрать «Показать настройки» — «Показатели» — «НУ» (см. рис. 8-9).

Рис. 8. Настройки отчета

Рис. 9. Оборотно-сальдовая ведомость

Таким образом происходит списание НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 в зависимости от способов приобретения товаров или материалов.

Как оформить расходы в 1С, не учитываемых для целей налогообложения?

Перечень таких расходов прописан в статье 270 налогового кодекса РФ. Данные расходы организация несет из собственной прибыли, которые отражаются только в бухгалтерском учете. Как правило, на практике основные не принимаемые расходы — это различные штрафы, пени, неустойки, взносы на страхование сверх нормы. Сюда же относятся разного рода выплаты работникам организации, оплата санаторно-курортных путевок, спортивные мероприятия и пр.

Далее рассмотрим несколько практических примеров, как оформить вышеуказанные расходы в 1С.

В качестве первого примера рассмотрим ситуацию, когда организация приобрела аквариум в офис, для того чтобы сотрудникам работалось более комфортно. Данные расходы не влияют на факт получения прибыли организации и принять для целей налогового учета мы их не можем. И нам необходимо отразить в программе расходы по установке аквариума. Перейдем в раздел “Покупки” и далее пункт “Поступление (акты, накладные)”. Далее создадим документ с видом операции “Услуги (акт)”. Заполняем реквизиты шапки нового документа и переходим к заполнению таб. части. В колонке “Номенклатура” есть возможность не указывать номенклатурную позицию из справочника, а заполнить только поле “Содержание”.

При заполнении таб. части следует обратить внимание на колонку “Счета учета”. Счет учета затрат в нашем примере укажем 26, а также создадим для наших целей статью затрат и назовем ее “Не принимаемые к НУ”.

Карточка созданной статьи затрат будет выглядеть следующим образом. В поле “Вид расхода” необходимо указать значение из списка “Не учитываемые в целях налогообложения”.

После чего проведем заполненный документ и откроем проводки, сформированные документом. Как видим, сумма ДТ по налоговому учету имеет не заполненное значение. Это означает что данные расходы не будут уменьшать налогооблагаемые базу для целей расчёта налога на прибыль.

При формировании оборотно-сальдовой ведомости по счету 26 можем также убедиться, что расходов по НУ не будет. Чтобы колонки с НУ отображались необходимо в настройках отчета на закладке “Показатели” установить соответствующую галочку.

Далее рассмотрим еще один пример. Допустим, на складе имеется определенный товар, и организация решает этот товар подарить сотруднику. Также возможен вариант безвозмездной передачи или списания. Данный расход учесть в целях налогообложения по налогу на прибыль мы также не можем. Открываем раздел “Производство” и выбираем пункт “Требование-накладная”. На закладке “Материалы” указываем нужную номенклатуру и далее переходим на закладку “Счет затрат”. Указываем счет 91.02 и статью прочих доходов и расходов.

В карточке выбранной статьи не должно стоять галочки напротив пункта “Принимается к налоговому учету”.