Универсальный отчет по материально-ответственным лицам основных средств в 1С

В данной статье мы расскажем о том, как с помощью Универсального отчета вывести информацию по основным средствам в разрезе материально-ответственных лиц. Для этого создадим собственный отчет в программе, показывающий актуальный данные на заданный период. Такой отчет будет очень полезен всем, кто работает с основными средствами.

Настройка Универсального отчета

Для формирования собственного отчета в 1С используется Универсальный отчет: раздел Отчеты — Стандартные отчеты — Универсальный отчет .

Заполнение шапки отчета

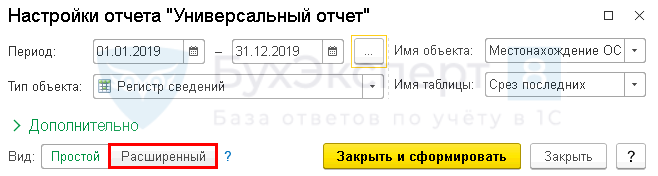

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр сведений — тип источника данных;

- Местонахождение ОС (бухгалтерский учет) — отчет будет формироваться по регистру сведений о местоположении ОС;

- Срез последних — при формировании отчета будут браться только актуальные данные.

Настройка отчета

Откройте настройку отчета по кнопке Настройки . Выберите Вид — Расширенный.

Для отчета Материально-ответственные лица ОС заполним вкладки:

- Поля и сортировки ;

- Структура .

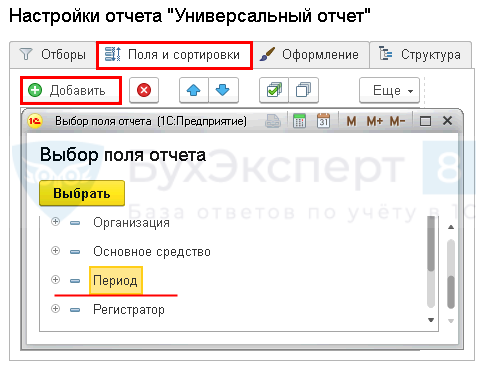

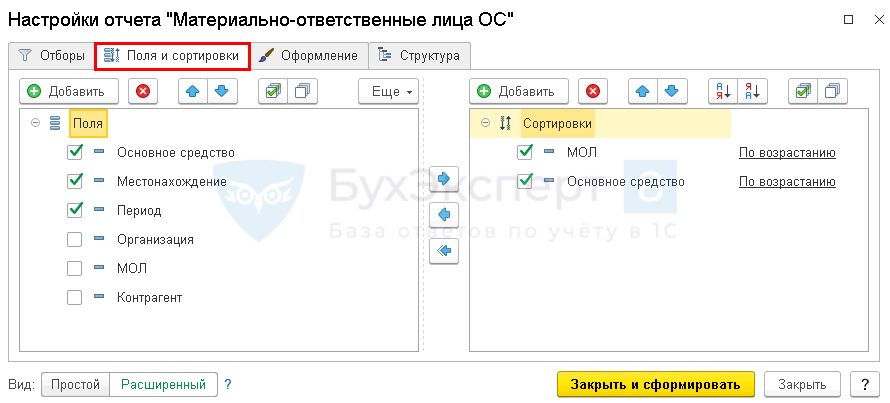

Вкладка Поля и сортировки

На вкладке Поля и сортировки дополнительно к выставленным по умолчанию показателям по кнопке Добавить установите следующий показатель:

- Период .

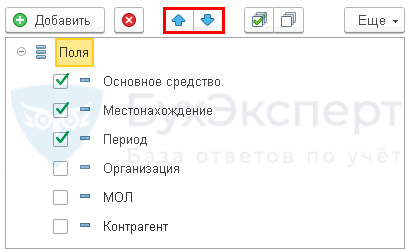

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования и для более компактной формы отчета оставьте флажки только на следующих показателях:

- Основное средство ;

- Местонахождение ;

- Период .

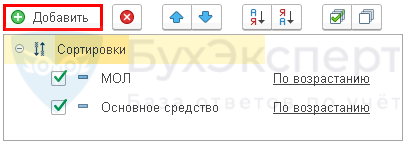

В окне Сортировки по кнопке Добавить укажите порядок упорядочивания данных в отчете:

- МОЛ — По возрастанию;

- Основное средство — По возрастанию.

Заполненная вкладка Поля и сортировки выполнит следующим образом.

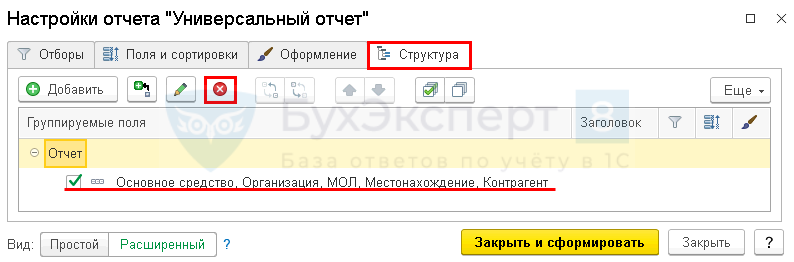

Вкладка Структура

Исходная структура отчета содержит стандартную настройку по выбранному регистру. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить .

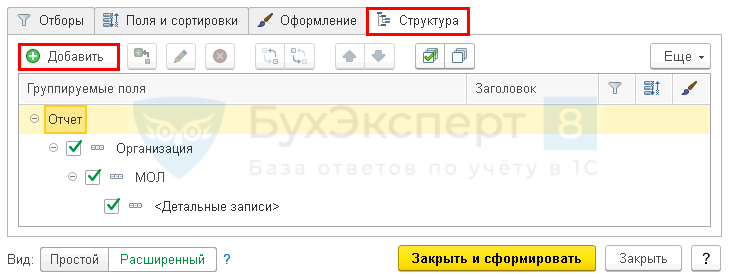

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

По данным отчета легко определить материально-ответственное лицо и местонахождение основного средства.

Чтобы каждый раз не пришлось настраивать отчет сначала, БухЭксперт8 советует сохранить настройки отчета в 1С по кнопке Сохранить вариант отчета .

После ввода наименования настройки, например, Материально-ответственные лица ОС, нам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

- Как отправить настройки по электронной почте

Скачать выгрузку настроек отчета Материально-ответственные лица ОС

Настройку Универсального отчета можно загрузить на другие компьютеры и базы данных по кнопке ЕЩЕ — Прочее — Изменить вариант отчета . Для этого в открывшейся форме настроек выберите команду Загрузить настройки : кнопка ЕЩЕ — Загрузить настройки .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В статье приведена пошаговая инструкция создания отчета по выводу основных.Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты..По товарам, подлежащим прослеживаемости, нужно заполнять РНПТ, независимо от того.

(7 оценок, среднее: 5,00 из 5)

Ввод начальных остатков по основным средствам в 1С: Бухгалтерии предприятия 8

На прошлом занятии мы с вами учились приходовать ТМЦ, доп. расходы и услуги. На этом уроке мы продолжим тему приобретения материальных ценностей и рассмотрим, как поступают в компанию основные средства. Научимся вводить их в эксплуатацию.

Начнем мы изучения блока учета основных средств в программе 1С Бухгалтерия 8 с основных справочников, связанных с основными средствами. Это справочник «Основные средства» — в котором содержится перечень объектов ОС и справочник «Способы отражения расходов», который содержат правила начисления амортизации на расходы предприятия. Познакомимся с другими справочниками раздела, имеющими отношение к основным средствам. Выполним основные операции приобретения объектов основных средств, не требующих монтажа. Введем их в эксплуатацию. Познакомимся с начислением амортизации в программе 1С Бухгалтерия 8. В конце выполним практическое задание.

Справочник «Основные средства».

Изучение учета основных средств в программе 1С Бухгалтерия 8 начнем со справочников. Перейдем в раздел «Справочники» группа «ОС и НМА». Выберем справочник «Основные средства».

Справочник предназначен для хранения списка основных средств и сведений о них.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации.

Справочник имеет многоуровневую, иерархическую структуру. Для классификации основных средств можно создавать группы и подгруппы.

При вводе основного средства автоматически присваивается инвентарный номер.

На закладке Основные сведения можно вручную заполнить данные:

- Полное наименование — наименование основного средства для заполнения печатных форм.

- Изготовитель, заводской номер, номер паспорта, дату выпуска (постройки).

- Группа учета ОС — категория основного средства, например, Здания, Сооружения, Передаточные устройства и т.д.

- Тип ОС — тип основного средства: непосредственно объект ОС или капитальное вложение в арендованное имущество.

- Амортизационная группа — амортизационная группа основного средства.

- ОКОФ, Шифр по ЕНАОФ.

- Флажок Автотранспорт устанавливается для автотранспортных средств.

- Адрес местонахождения и код региона.

На закладках Бухгалтерский учет и Налоговый учет содержатся сведения по бухгалтерскому и налоговому учету основного средства. Эти сведения заполняются автоматически после принятия к учету и ввода в эксплуатацию основного средства.

Зарегистрировать принятие к учету основного средства можно на закладке Бухгалтерский учет по гиперссылке Ввести документ принятия к учету.

Инвентарную карточку основного средства (форма ОС-6) можно сформировать по кнопке Форма ОС-6.

В справочник можно добавить группу однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление.

В открывшейся форме обязательно нужно указать:

- Код, с которого начнется нумерация,

- Количество создаваемых элементов,

- Наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Количество добавляемых объектов ограничено разрядностью кода. Например, указание начального кода 01 означает, что автоматически может быть добавлено не более 99 элементов справочника. Если требуется групповое добавление большего числа элементов, следует добавить к начальному коду достаточное число разрядов.

Групповое добавление элементов справочника производится по кнопке Добавить. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления.

Для быстрого заполнения документов однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Список основных средств будет заполнен объектами, имеющими такое же наименование, как у первоначально введенного, по кнопке Заполнить — По наименованию командной панели табличной части.

Справочник «Способы отражения расходов».

Справочник находится в разделе «Справочники» группа «Доходы и расходы».

Справочник предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

По умолчанию в нем уже создано несколько элементов и обратите внимание они называются Амортизация (счет 20.01), Амортизация (счет 26), Амортизация (счет 44).

Закладка Учет

Порядок учета — здесь мы указываем, как учитывается стоимость основного средства в бухгалтерском и налоговом учетах.

Учет основных средств — заполнение закладки

Выбираете требуемый для каждого основного средства начальных остатков вариант.

Порядок учета основных средств в 1С Комплексной автоматизации 2 и ERP 2

Если Основное средство не амортизируется — это указывается здесь. В этом случае следует выбрать Стоимость не погашается.

Опять же если стоимость ОС уже была списана при принятии к учету, но оно числится в количественном учете, то следует указать Списание при принятии к учету.

Можно указать также МОЛ и Подразделение, за которыми числится основное средство.

В поле принято к учету вводится дата реального принятия к учету основного средства (а не дата ввода начальных остатков).

Результат заполнения закладки Учет строки документа ввода начальных остатков ВНА в 1С Комплексной автоматизации 2 и ERP 2

Способ поступления также указывается по данным учета в предыдущей программе.

Счета учета ОС и амортизации проставляются по умолчанию. При необходимости их можно изменить.

Прочие справочники и документы из раздела «Основные средства»

По умолчанию они могут быть скрыты. Если справочник не отображаются в панели навигации, воспользуйтесь командой «Настройка навигации» в правом углу. В левом окне у нас представлены доступные справочники. В правом – справочники, которые отображаются на панели навигации. Найдем группу»ОС и НМА» и все справочники перенесем в правое окно. Теперь в панели навигация в группе «ОС и НМА» у меня представлено значительно больше справочников. Ознакомимся с ними.

Объекты строительства — справочник предназначен для хранения списка строящихся (модернизируемых, реконструируемых, монтируемых) объектов основных средств.

Регистр сведений «Амортизационные группы ОКОФ» — регистр устанавливает для элемента классификатора ОКОФ применяемые амортизационные группы.

Справочник «Годовые графики амортизации ОС» — предназначен для хранения графиков амортизации основных средств в организациях с сезонным характером производства.

Использование графика амортизации указывается при принятии к учету основного средства.

Использование графика амортизации после принятия основного средства к учету или изменение графика амортизации регистрируется документом Изменение графиков амортизации ОС.

При вводе графика нужно задать коэффициенты распределения годовой суммы амортизации по месяцам. Коэффициент распределения будет учитываться при выполнении регламентной операции начисления амортизации.

Справочник «ЕНАОФ» — содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений.

По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ.

Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега.

Шифр по ЕНАОФ указывается для основных средств в поле Шифр по ЕНАОФ.

Справочник «ОКОФ» — содержит общероссийский классификатор основных фондов.

Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы.

Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник «Параметры выработки ОС» — предназначен для хранения списка натуральных показателей, пропорционально объему которых может начисляться амортизация основных средств.

Справочник «Причины списания ОС» — предназначен для хранения списка причин списания объектов основных средств.

Справочник «События с основными средствами» — предназначен для хранения перечня событий с основными средствами организации, например, принятие к учету, перемещение, модернизация и т.п.

Для каждого события нужно выбрать из списка Вид события.

При регистрации документов по учету основных средств в поле Событие выбирается значение из справочника.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Поступление доп. расходов» — предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров.

Документ «Передача оборудования в монтаж» — предназначен для включения стоимости оборудования и комплектующих, требующих монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Принятие к учету ОС» — предназначен для отражения принятия к учету основных средств.

Документ «Перемещение ОС» — предназначен для отражения перемещения основных средств в другое подразделение и (или) на другое материально-ответственное лицо.

Документ «Модернизация ОС» — предназначен для отражения модернизации (реконструкции) основных средств.

Документ «Инвентаризация ОС» — предназначен для отражения результатов инвентаризации основных средств.

Документ «Списание ОС» — предназначен для отражения списания основных средств.

Документ «Подготовка к передаче ОС» — предназначен для отражения подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации.

Документ «Передача ОС» — предназначен для отражения продажи основных средств.

Документ «Выработка ОС» — предназначен для регистрации объема выработанной продукции (выполненных работ) для начисления амортизации основных средств.

Документ «Изменение графиков амортизации ОС» — предназначен для изменения графиков амортизации основных средств в организациях с сезонным характером производства.

Документ «Изменение специального коэффициента для расчета амортизации ОС (налоговый учет)» — предназначен для изменения специального коэффициента для расчета амортизации ОС в налоговом учете.

Документ «Изменение способов отражения расходов по амортизации ОС» — предназначен для изменения способа отражения расходов по амортизации ОС — счетов затрат и аналитики, на которые относятся расходы по амортизации основных средств.

Документ «Изменение параметров начисления амортизации ОС» — предназначен для изменения параметров амортизации основных средств.

Документ «Изменение состояния ОС» — предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Документ «Регистрация оплаты ОС и НМА для УСН» — предназначен для регистрации в налоговом учете УСН информации об оплате поставщику основных средств, нематериальных активов и затрат на модернизацию.

Документ «Регистрация оплаты ОС и НМА (ИП)» — предназначен для регистрации в учете индивидуальных предпринимателей информации об оплате поставщику основных средств и нематериальных активов.

Отчет «Ведомость амортизации ОС» — предназначен для анализа данных по основным средствам. В отчете можно проанализировать данные по бухгалтерскому и налоговому учету, установить отбор по материально-ответственному лицу, вывести дату принятия к учету и др.

Отчет «Инвентарная книга ОС» — инвентарная книга учета объектов основных средств по форме ОС-6б (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7) используется малыми предприятиями для учета наличия объектов основных средств, а также их движения внутри организации. Инвентарная книга ведется в бухгалтерии организации в одном экземпляре.

Ввод начальных остатков по основным средствам в 1С: Бухгалтерии предприятия 8

Опубликовано 21.07.2016 08:29 Далеко не всегда работа новой организации начинается сразу в базе 1С: Бухгалтерии предприятия 8, достаточно часто бывают такие случаи, когда на данный программный продукт переходят уже в период активной работы. При такой ситуации возникает необходимость ввода в базу начальных остатков на определенную дату. Остатки можно внести вручную или загрузить из программ предыдущих версий (например, 1С: Предприятия 7.7). В этой статье мы рассмотрим ручной ввод начальных остатков по счетам учета основных средств: счет 01 и счет 02.

Вводится информация об остатках с помощью «Помощника ввода остатков». Открываем закладку «Главное», раздел «Начальные остатки» — «Помощник ввода остатков».

В первую очередь нужно указать дату, на которую мы будем вводить остатки.

Далее устанавливаем курсор и дважды щёлкаем на нужный счет, либо нажимаем на кнопку «Ввести остатки по счету».

Заполняем поле «Подразделение» и нажимаем кнопку «Добавить»

В открывшемся окне вводим наименование основного средства и информацию о нём. На закладке «Начальные остатки» указываем: — Первоначальную стоимость нашего основного средства по бухгалтерскому и налоговому учету — Стоимость основного средства на момент ввода остатков. В этом разделе вводим первоначальную или текущую (восстановительную) стоимость ОС на дату ввода остатков. Если у Вас не было переоценки, то она будет равна первоначальной стоимости, как в нашем случае. Эта же сумма будет введена как остаток по дебету счёта 01. — Накопленную амортизацию. Вводим общую сумму амортизации на момент ввода остатков. Эта сумма будет введена в качестве остатка по кредиту счёта 02. — Параметры амортизации. В этом поле указываем способ отражения расходов по амортизации.

Далее заполняем вкладку «Бухгалтерский учёт». Указываем способ поступления основного средства, материально-ответственное лицо и порядок учета. Затем выбираем способ начисления амортизации, в поле «Срок полезного использования в месяцах» указываем общий срок использования (не оставшийся). Ставим галочку «Начислять амортизацию». К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

Следующая закладка «Налоговый учет». Здесь указываем примерно те же данные, только для налогового учёта.

На закладке «События» заполняем дату принятия к учету основного средства, событие, название документа, по которому ОС принято. Если была проведена модернизация, то указываем необходимую информацию о ней.

Записываем и закрываем. При проведении у нас формируются проводки по Дт счёта 01.01 и Кт счёта 02.01.

При вводе остатков все проводки у нас корреспондируют со вспомогательным счетом 000. Он специально введен в программу для ввода остатков и в других случаях не используется. По дебету счета 01.01 у нас отражается первоначальная стоимость ОС, по кредиту счета 02.01 – накопленная амортизация на дату ввода остатков. После ввода остатков по всем остальным счетам вспомогательный счет 000 должен закрыться, т.к. общий дебетовый оборот должен быть равен кредитовому. Если на счете 000 после ввода всех остатков остается сальдо, это значит, что была допущена ошибка, и на сумму этого сальдо не будет сходиться баланс. Необходимо обязательно сразу же разобраться с такой ситуацией и откорректировать остатки таким образом, чтобы счет 000 был закрыт, так как обороты по нему допускаются только на дату ввода начальных остатков. В будущем никаких движений по данному счету в программе быть не должно.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Елена 27.02.2020 14:10 Здравствуйте! Вопрос по теме! У нас Бухгалтерия государственног о учреждения, редакция 2.0 (2.0.68.18) Только что , на начало 2021 года перешли с ред.1 соответственно по док. Ввод остатков пришли ОС. Вопрос: почему по этому документу регистр СТОИМОСТЬ ОБЬЕКТОВ ОС ставит минус (расход) по ОС? И далее выходит ошибка в тех анализе как несоответсвие Бух учета и регистров из-за этого. Просьба помочь понять и как исправить

Обновить список комментариев

Поступление основных средств

Переходим непосредственно к учету основных средств и создадим первой документ, связанный с поступлением основных средств в нашу компанию.

Переходим в раздел «ОС и НМА» журнал «Поступление оборудования». Создаем наш первый документ:

Оприходуем оборудование от поставщика:

- Накладная 1501 от 15.01.2015, счет-фактура 1501 от 15.01.2015

- Поставщик ООО «КВАДРОКОМ» ИНН/КПП: 5027147377/ 770301001

- ОГРН: 1095027003367

- Адрес 123242, Москва г, Садовая-Кудринская ул, дом № 11, корпус 1, квартира Комната 2П-14

-

Автоматическая стрейпинг-машина. EXS 108 1 шт. по 1 180 000,00 руб.

Итого: 1 180 000,00 руб. в т.ч. НДС 180 000,00

Унифицированные формы

Доступ к отчетам данной группы осуществляется через раздел «ОС и НМА».

Отчет «Инвентарная книга» используется малыми хозяйствующими субъектами с целью учета основных средств.

Отчет позволяет за счет системы фильтров выдавать информацию по подразделениям нахождения основных средств, материально-ответственным лицам и так далее.

Отчет «Ведомость амортизации» предназначается для проведения анализа начисляемых на основные средства амортизационных отчислений.

Принятие к учету основных средств, не требующих монтажа

Теперь приобретенное основное средство нам необходимо ввести в эксплуатацию. Для этого в программе 1С Бухгалтерия 8 создается документ «Принятие к учету ОС». Создать его можно в журнале одноименных документов.

Оформим принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина. EXS 108

- Основное средство: Автоматическая стрейпинг-машина. EXS 108 Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Изготовитель: Завод

- Заводской номер: 1111

- Номер паспорта (регистрационный): 222

- Дата выпуска (постройки): 01.01.2015

-

Способ поступления: Приобретение за плату

-

Порядок включения стоимости в состав расходов: Начисление амортизации

Образец

Полная детализация по основным средствам включает такие показатели:

- наименование ОС;

- цена приобретения;

- сумма начисленной амортизации;

- остаточная стоимость;

- инвентарный номер;

- срок полезного использования;

- амортизационная группа;

- дата выпуска (постройки);

- местонахождение.

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Начисление амортизации

Начисление амортизации выполняется документом «Регламентная операция» с видом операции «Амортизация и износ основных средств». Он предназначен для отражения операций закрытия периода. Операции закрытия периода проводятся один раз в месяц. Важно соблюдать последовательность выполнения регламентных операций. Помощник закрытия месяца выполнит все необходимые операции закрытия месяца в правильной последовательности. Создавать документы вручную, как правило, не требуется.

На этом рассмотрение основных средств можно считать законченным. Переходите к выполнению практического задания.

Амортизация ОС в 1С 8.3

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в учетной политике организации. Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету.

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

Практическое задание

Оформить поступление оборудования:

- Поставщик: ООО «КВАДРОКОМ»

- Договор: 1601 от 16.01.2015

- Накладная 1601 от 16.01.2015, Счет-фактура: 1601 от 16.01.2015

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E – 1 штука по 720000 рублей.

ИТОГО: 720 000,00 в т.ч. НДС 109 830,51

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Основное средство: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

-

Способ поступления: Приобретение за плату

-

Порядок включения стоимости в состав расходов: Начисление амортизации

Оформить поступление оборудования:

- Поставщик: ООО «»КОММЕРЧЕСКИЕ АВТОМОБИЛИ — ГРУППА ГАЗ» ИНН/КПП: 5256051148/ 525601001

- ОГРН: 1045207058687

- Адрес: 603004, Нижегородская обл, Нижний Новгород г, Ильича пр-кт, дом № 5

ИТОГО: 680 000,00 в т.ч. НДС 103 728,81

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Администрация

- Оборудование: ГАЗель NEXT

- Основное средство: ГАЗель NEXT Группа учета ОС: Транспортные средства

- Амортизационная группа: Третья группа (свыше 3 лет до 5 лет включительно)

- Автотранспорт: Да

- Регистрация транспортных средств: Код вида ТС: 51004

- Идентификационный номер (VIN): 4564134

- Марка: ГАЗель NEXT

- Регистрационный знак: а777кв77

- Мощность двигателя: 120,00 л.с.

- Налоговая ставка: 45,00

-

Способ поступления: Приобретение за плату

-

Порядок включения стоимости в состав расходов: Начисление амортизации

Рассчитать амортизацию за январь месяц.

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Бухгалтерский и налоговый учет ОС в «1С:Бухгалтерии 8» при применении балансового метода

Основными средствами называется то имущество, которое используется в качестве средств труда более 12 месяцев, стоимостью от 100 000 рублей.

Учет основных средств в 1С 8.3 автоматизирован на 100%. Сначала в 1С Бухгалтерия для ОС оформляется поступление. Далее их принимают к учету и присваивают инвентарный номер.

Разработчики 1С:Бухгалтерия 3.0 сократили данную операцию до оформления одного документа — «Поступление (акты, накладные)» с видом операции «Основные средства». В данном случае не нужно создавать документ «Принятие к учету ОС». Все проводки и по поступлению и по принятию к учету создаются одним документом – поступлением.

Рассмотрим пошаговую инструкцию по учету ОС в 1С 8.3.

Поступление и ввод в эксплуатацию

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ.

В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом.

В табличной части документа перечислите необходимые основные средства. Помните, что если вы покупаете несколько одинаковых объектов (например, 3 станка), то в справочнике «Основные» средства и в данной табличной части у вас должно быть 3 разных позиции с разными инвентарными номерами.

Так же в табличной части указывается НДС, счета (учета, амортизации, НДС) и срок службы в месяцах.

Проведите документ и зарегистрируйте счет-фактуру в нижней части формы.

Стандартные отчеты

На рис.1 видим пример стандартного отчета, это оборотно-сальдовая ведомость по счету 01.

Кроме оборотов и остатков в этом отчете можно вывести дополнительные данные, например, заводской и инвентарный номер. Для этого нужно перейти на закладку «Показать настройки» и добавить нужные показатели и поля (рис.2). Дополнительные поля можно выводить как в отдельных колонках, так и в одной. Аналогично настраиваются все отчеты 1С.

Перемещение

Документ расположен так же в меню «ОС и НМА», пункт «Перемещение ОС». Данный документ схож с перемещением товаров, только в данном случае, только в данном случае перемещение происходит не между складами, а между подразделениями.

В данном примере при перемещении амортизацию мы начислять не будем. Сделаем это позднее.

Инструкция: заполняем справку о балансовой стоимости активов

Образец справки о балансовой стоимости активов отражает текущую ценовую величину имущественных фондов учреждения по балансу. В ней отражена информация о стоимостной оценке оборотных и внеоборотных активов организации. Именно поэтому она необходима в ситуациях, когда деятельность организации напрямую связана с определением показателя балансовой стоимости активов (БСА). Унифицированный или законодательно утвержденный формат данного документа отсутствует. Справка о балансовой стоимости не является обязательной для заполнения в составе периодической либо итоговой бухгалтерской отчетности. Каждое предприятие принимает решение о форме (шаблоне), содержательной части, сроках и частоте подготовки регистра самостоятельно, прописав данные локальные нормы в учетной политике учреждения.

Инвентаризация

Документ «Инвентаризация ОС», находящийся в меню «ОС и НМА» служит для подтверждения наличия или отсутствия основных средств в указанном подразделении. Данный документ можно заполнить как вручную, так и автоматически.

В том случае, когда значения фактического наличия и наличия по данным учета различаются, на основании данного документа создается списание или принятие к учету ОС.

Балансовая стоимость имущества

Несмотря на то что справка о балансовой стоимости не входит в обязательный перечень документов бухгалтерской отчетности, но может быть полезной для внутренних и внешних пользователей (кредиторы, инвесторы или акционеры). Единый образец документа о балансовой стоимости имущества не регламентирован на законодательном уровне, а бланк справки заполняется главным бухгалтером предприятия по запросу внутренних/внешних пользователей. Если на производстве произошла кража, то, помимо обращения в полицию, необходимо провести перерасчет имущества (инвентаризацию) для подачи отчетности в контролирующие органы и осуществления налоговых расчетов. При обнаружении пропажи основных средств необходимо:

Амортизация ОС в 1С 8.3

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в учетной политике организации. Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету.

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

Учет ОС с нулевой налоговой стоимостью

Под налоговой стоимостью основного средства будем понимать стоимость объекта, которую впоследствии можно будет учесть в расходах для целей налогообложения прибыли через амортизацию, при продаже или ином выбытии.

Критерии признания имущества амортизируемым поименованы в статье 256 НК РФ, а порядок определения его стоимости – в статье 257 НК РФ.

В соответствии с пунктом 1 статьи 256 НК РФ имущество, которое не используется для извлечения дохода, амортизируемым не признается. Согласно официальной позиции контролирующих органов расходы на оформление офиса (например, цветами и картинами) нельзя учесть при расчете налога на прибыль, поскольку такие расходы не направлены на получение дохода, а также не связаны с осуществлением деятельности организации (п. 1 ст. 252 НК РФ, письмо Минфина России от 25.05.2007 № 03-03-06/1/311). По этой же причине при расчете налога на прибыль нельзя учесть затраты по благоустройству территории (п. 49 ст. 270 НК РФ, письма Минфина России от 10.12.2019 № 03-03-06/1/96105, от 01.04.2016 № 03-03-06/1/18575).

В то же время есть судебные решения, согласно которым затраты на аквариумы и другие предметы интерьера могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль (Постановления ФАС Московского округа от 16.06.2009 № КА-А40/5111-09, от 23.05.2011 № КА-А40/4090-11). Подробнее — в материале «Расходы на благоустройство офиса: особенности обоснования, мнение судов».

Затраты по озеленению производственного объекта, в результате чего создаются многолетние насаждения, по мнению судов, можно учитывать в расходах по налогу на прибыль через амортизацию (постановление Арбитражного суда Московского округа от 24.02.2015 № Ф05-413/2015 по делу № А40-59510/13).

Предположим, организация не хочет претензий со стороны налоговых органов и не включает «спорное» основное средство в состав амортизируемого имущества как не соответствующее критериям статьи 256 НК РФ. Рассмотрим на примере, как можно отразить такую ситуацию в «1С:Бухгалтерии 8» (ред. 3.0).

Пример 1

Организация ООО «ТРЕУГОЛЬНИК» применяет ОСНО, ПБУ 18/02 (учет в программе ведется балансовым методом без отражения ПР и ВР), уплачивает НДС. Ставка налога на прибыль — 20 %.

В феврале 2021 года организация приобрела аквариум стоимостью 144 000,00 руб. (в т. ч. НДС 20 %) и установила его в приемной директора.

Выручка от реализации услуг в феврале составила 240 000,00 руб. (в т. ч. НДС 20 %), других доходов и расходов в январе-феврале 2020 года не было.

Поскольку организация никогда не сможет возместить в налоговых расходах стоимость аквариума, то его налоговая стоимость будет нулевой (маловероятно, что организация планирует продавать такой объект в будущем). Для учета ОС, не признающихся амортизируемыми по статье 256 НК РФ, в программе можно использовать следующие действия:

- отразить поступление внеоборотного актива;

- отразить принятие объекта ОС только в бухгалтерском учете, а налоговую стоимость основного средства списать.

Поступление оборудования отражается стандартным документом учетной системы Поступление (акт, накладная)

с видом операции

Оборудование (раздел ОС и НМА).

При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на стоимость поступившего в организацию аквариума (120 000,00 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС (24 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт

и

Сумма НУ Кт

для счетов, где поддерживается налоговый учет (кроме счета 19 «НДС по приобретенным ценностям»).

Принятие к учету и ввод в эксплуатацию аквариума регистрируются документом Принятие к учету ОС

из раздела

ОС и НМА

.

На закладке Налоговый учет

в поле

Порядок включения стоимости в состав расходов

следует выбрать значение

Включение в расходы при принятии к учету

. При этом в поле

Отражение расходов

можно выбрать одно из двух значений:

-

Аналогично амортизации

— в этом случае стоимость ОС в налоговом учете будет списана на счет и статью затрат, указанные для отражения расходов по амортизации в бухгалтерском учете.

Способ отражения расходов

выбирается из одноименного справочника и указывается в поле

Способ отражения расходов по амортизации

на закладке

Бухгалтерский учет

. Чтобы стоимость ОС не учитывалась в налоговом учете, в

Способе отражения расходов

нужно указать статью затрат (или статью прочих доходов и расходов), не учитываемых для целей налогообложения прибыли;

— в этом случае в поле

Способ

следует указать отдельный

Способ отражения расходов

, используемый только в налоговом учете (рис. 1). В данном

Способе отражения расходов

следует указать отдельный счет и аналитику затрат, не учитываемых в налоговом учете (например, счет 91.02 «Прочие расходы»), и статью прочих доходов и расходов с отключенным флагом

Принимается к налоговому учету

.

Рис. 1. Принятие к учету ОС с нулевой налоговой стоимостью

При проведении документа формируются записи регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

— на первоначальную стоимость объекта ОС (120 000,00 руб.);

Дебет 91.02 Кредит 01.01

— с незаполненной суммой в бухгалтерском учете.

Для целей налогового учета стоимость принятого к учету и сразу списанного аквариума в сумме 120 000,00 руб. отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 01.01

и

Сумма Кт НУ: 08.04.1

;

Сумма Кт НУ: 01.01

Сформируем отчет Оборотно-сальдовая ведомость

по счету 01.01 для получения информации о первоначальной стоимости объекта основных средств. Используя панель настроек отчета, выведем одновременно данные бухгалтерского и налогового учета (рис. 2).

Рис. 2. ОСВ по счету 01

Как видим, разница между балансовой и налоговой стоимостью аквариума составляет 120 000,00 руб., и она является временной в силу требований МСФО (IAS) 12, пункта 8 новой редакции ПБУ 18/02, а также Рекомендации № Р-102/2019-КпР.

В феврале 2021 года при выполнении регламентной операции Расчет налога на прибыль

сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.02.Т Кредит 68.04.1

— на сумму текущего налога 40 000,00 руб. (200 000,00 х 20 %).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18

за январь, входящей в обработку

Закрытие месяца

, по виду актива

Основные средства

признается отложенное налоговое обязательство (ОНО):

Дебет 99.02.О Кредит 77

— на сумму 24 000,00 руб. (120 000,00 руб. х 20 %).

Детальный расчет ОНО представлен в Справке-расчете отложенного налога

за январь 2021 года (рис. 3).

Рис. 3. Расчет ОНО

- установлена налоговая ставка 20 %;

- вычитаемых и налогооблагаемых временных разниц по данным учета не выявлено;

- отложенные налоги не признаны.

На конец февраля (на 01.03.2020):

- балансовая стоимость активов составляет 120 000 руб. (графа А), налоговая стоимость активов — нулевая (графа Б). Это означает, что в будущем организация не сможет учесть в расходах стоимость объекта ОС;

- разница между балансовой и налоговой стоимостью основного средства составляет 120 000 руб. (120 000 руб. – 0 руб.) и отражена в графе 7. Это налогооблагаемая временная разница, поскольку она приведет к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 ПБУ 18);

- признано ОНО в сумме 24 000 руб. (120 000 руб. х 20 %), который отражен в графе 9.

В феврале 2021 года:

- произошло увеличение налогооблагаемой временной разницы на 120 000 руб. (120 000 руб. – 0 руб.), что отражено в графе 11;

- признано ОНО в сумме 24 000 руб. (графа 11а).

Соответственно, расход по налогу на прибыль за январь-февраль 2020 года составляет 64 000,00 руб. (24 000,00 руб. + 40 000,00 руб.). При этом условный налог на прибыль (налог, рассчитанный по данным бухгалтерского учета) за указанный период составляет 40 000 руб. (200 000 руб. х 20 %).

Данные показатели отражаются в справке-расчете Расход по налогу на прибыль

, сформированной за январь (рис. 4).

Рис. 4. Расход по налогу на прибыль за январь 2020 года

Одновременно с этим в справке-расчете отражается постоянный налоговый расход в сумме 24 000,00 руб., который в соответствии с пунктом 9 Рекомендации № Р-109/2019-КпР определяется как числовая сверка между расходом по налогу на прибыль и условным расходом по налогу на прибыль (64 000,00 руб. — 40 000,00 руб.).

Таким образом, разница в 120 000,00 руб., образовавшаяся по условиям Примера 1, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

В марте 2021 года аквариум начинает амортизироваться в бухгалтерском учете. По мере амортизации ОС будет погашаться ОНО.

Как в «1С:Бухгалтерии 8» редакции 3.0 в соответствии с новой редакцией ПБУ 18/02 учитывать основные средства, которые не используются для извлечения дохода (например, аквариум или музыкальный центр)

Инструкция: заполняем справку о балансовой стоимости активов

Образец справки о балансовой стоимости активов отражает текущую ценовую величину имущественных фондов учреждения по балансу. В ней отражена информация о стоимостной оценке оборотных и внеоборотных активов организации. Именно поэтому она необходима в ситуациях, когда деятельность организации напрямую связана с определением показателя балансовой стоимости активов (БСА).

- учредители — для ознакомления с актуальным финансовым положением предприятия;

- инвесторы, страховые и кредитные организации — для проверки платежеспособности и стабильности учреждения с целью принятия дальнейших решений относительно вложений денежных средств.

Справка о балансовой стоимости активов

Справка о балансовой стоимости активов (образец составления вы сможете найти ниже) не является обязательным для оформления документом. Она используется предприятиями при подготовке аналитических сводных отчетов в управленческом учете. В отдельных случаях может потребоваться такой бланк для повышения доверия к компании со стороны контрагентов или кредитных, страховых учреждений. Для справки предприятия могут создавать табличные формы, разрабатывать текстовые шаблоны. Главная задача – отразить все имеющиеся у компании активы внеоборотного и оборотного типа. В справке их надо показывать в стоимостном выражении в единой валюте. Для наглядности рекомендуется приводить данные по состоянию на начало периода аналитического учета и на дату его завершения. Это позволит увидеть изменение платежеспособности, проследить динамику улучшения или ухудшения ликвидности ресурсов предприятия.

Справка о балансовой стоимости — образец и бланк

Справка о балансовой стоимости — образец ее будет представлен ниже — применяется для анализа и расшифровки одной из главных составляющих внеоборотных активов предприятия – основных средств. О том, как правильно составить такой документ, читайте в нашем материале. Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Балансовая справка образец

утверждения и ведения бюджетных смет центрального аппарата Федеральной службы по гидрометеорологии и мониторингу окружающей среды, ее территориальных органов и учреждений — получателей бюджетных инвестиций, утвержденному Приказом Росгидромета от _________ N ______ _____________________________________ (наименование организации) Справка о балансовой (остаточной) стоимости Наименование объекта ______________________________________________________ Местонахождение объекта ___________________________________________________ Дата ввода в экспл.

Составляем справку о балансовой стоимости — образец

Справка о балансовой стоимости — образец ее будет приведен в статье — является документом, необходимым для раскрытия информации об основных средствах. Прежде чем составить такой документ, нужно ознакомиться с предъявляемыми к нему требованиями, речь о которых пойдет далее. Также помимо использования указанной справки в собственных интересах компании ею могут воспользоваться инвесторы, кредиторы и страховщики для оценки платежных возможностей своего партнера, а также определения объектов, которые могут быть использованы в качестве залога.

«1С:Бухгалтерия 8» (ред. 3.0). Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ») (+ видео)?

Основными средствами называется то имущество, которое используется в качестве средств труда более 12 месяцев, стоимостью от 100 000 рублей.

Учет основных средств в 1С 8.3 автоматизирован на 100%. Сначала в 1С Бухгалтерия для ОС оформляется поступление. Далее их принимают к учету и присваивают инвентарный номер.

Разработчики 1С:Бухгалтерия 3.0 сократили данную операцию до оформления одного документа — «Поступление (акты, накладные)» с видом операции «Основные средства». В данном случае не нужно создавать документ «Принятие к учету ОС». Все проводки и по поступлению и по принятию к учету создаются одним документом – поступлением.

Рассмотрим пошаговую инструкцию по учету ОС в 1С 8.3.

Поступление и ввод в эксплуатацию

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ.

В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом.

В табличной части документа перечислите необходимые основные средства. Помните, что если вы покупаете несколько одинаковых объектов (например, 3 станка), то в справочнике «Основные» средства и в данной табличной части у вас должно быть 3 разных позиции с разными инвентарными номерами.

Так же в табличной части указывается НДС, счета (учета, амортизации, НДС) и срок службы в месяцах.

Проведите документ и зарегистрируйте счет-фактуру в нижней части формы.

Стандартные отчеты

На рис.1 видим пример стандартного отчета, это оборотно-сальдовая ведомость по счету 01.

Кроме оборотов и остатков в этом отчете можно вывести дополнительные данные, например, заводской и инвентарный номер. Для этого нужно перейти на закладку «Показать настройки» и добавить нужные показатели и поля (рис.2).

Дополнительные поля можно выводить как в отдельных колонках, так и в одной. Аналогично настраиваются все отчеты 1С.

Перемещение

Документ расположен так же в меню «ОС и НМА», пункт «Перемещение ОС». Данный документ схож с перемещением товаров, только в данном случае, только в данном случае перемещение происходит не между складами, а между подразделениями.

В данном примере при перемещении амортизацию мы начислять не будем. Сделаем это позднее.

Как в 1с сформировать отчет по основным средствам

Использован релиз 3.0.64

Список всех имеющихся в информационной базе основных средств с кадастровыми номерами можно вывести через универсальный отчет (рис. 4):

- Раздел: Отчеты

–

Универсальный отчет

. - Выберите параметры формирования отчета (рис. 1):

-

период, на дату окончания которого будут выведены сведения;

- вид объекта для доступа к данным – «Регистр сведений»;

- вид регистра сведений – «Ставки налога на имущество по отдельным основным средствам» (начните набирать в поле слово «ставки» и список автоматически отсортируется);

- порядок вывода сведений — «Срез последних».

- Кнопка «Показать настройки».

- Перейдите на закладку «Показатели» (рис. 2):

-

отметьте флажками те показатели, которые должны попасть в отчет (чтобы снять все флажки, нажмите кнопку «Еще» и выберите «Снять пометки»);

- по кнопке «Добавить новое поле» из списка выберите еще один показатель – «Основное средство» (рис. 3). Если переместить его вверх кнопкой перемещения текущих элементов (кнопка с голубой стрелкой вверх), то в отчете оно будет отображаться в первом столбце;

- при необходимости добавьте в список другие показатели также с помощью кнопки «Добавить новое поле» (например, показатель «Организация», если в базе ведется учет по нескольким организациям);

- чтобы сформировать отчет по конкретной организации, установите отбор на закладке «Отборы».

- Кнопка «Сформировать».

Инвентаризация

Документ «Инвентаризация ОС», находящийся в меню «ОС и НМА» служит для подтверждения наличия или отсутствия основных средств в указанном подразделении. Данный документ можно заполнить как вручную, так и автоматически.

В том случае, когда значения фактического наличия и наличия по данным учета различаются, на основании данного документа создается списание или принятие к учету ОС.

Учет ОС, амортизацию по которым нельзя включить в налоговые расходы

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в порядок учета основных средств, переданных в безвозмездное пользование. С 01.01.2020 такие ОС из состава амортизируемого имущества не исключаются (абз. 1 п. 3 ст. 256 НК РФ утратил силу). Однако начисленную амортизацию по основным средствам, переданным в безвозмездное пользование, нельзя учесть в расходах для целей налогообложения прибыли. Это запрещает новый пункт 16.1 статьи 270 НК РФ. Исключение – все случаи, когда обязанность налогоплательщика предоставить имущество в безвозмездное пользование установлена законодательством РФ.

Рассмотрим, как с 2021 года следует отражать в учете ОС, переданные в безвозмездное пользование.

Амортизация ОС в 1С 8.3

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в учетной политике организации. Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету.

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

Учет неамортизируемых ОС с ненулевой налоговой стоимостью

Предположим, что организация не исключает возможность продажи неамортизируемого имущества в будущем. В таком случае налоговую стоимость объекта списывать не стоит, иначе ее нельзя будет учесть в расходах при продаже или при ином выбытии.

Пример 2

Организация ООО «КРУГ» применяет ОСНО, ПБУ 18/02 балансовым методом, уплачивает НДС. Ставка налога на прибыль — 20 %.

В январе 2021 года организация принимает к учету жилое помещение, которое используется в качестве служебной квартиры для временного размещения прибывающих специалистов. Первоначальная стоимость квартиры в бухгалтерском и налоговом учете совпадает и составляет 8 000 000 руб.

Организация установила для квартиры срок полезного использования 400 месяцев. Применяется линейный способ начисления амортизации в бухгалтерском и налоговом учете. В бухгалтерском учете расходы по амортизации квартиры учитываются на счете 26.

Несмотря на то, что служебная квартира по условиям Примера 2 используется в целях производственной необходимости, по мнению Минфина России, такой объект не отвечает критериям амортизируемого имущества, поэтому в целях налогообложения прибыли не относится к основным средствам, подлежащим амортизации (письма от 24.01.2019 № 03-03-06/1/3843, от 24.11.2014 № 03-03-06/2/59534). В то же время есть судебное решение, согласно которому начисление амортизации по объектам жилищного фонда правомерно (постановление ФАС Восточно-Сибирского округа от 16.07.2009 по делу № А33-14312/2006).

Контролирующие органы разрешают начислять амортизацию по жилому помещению, если оно в явном виде приносит доход, например, в виде арендной платы. Расходы в виде амортизации служебной квартиры должны быть подтверждены договором аренды, составленным в соответствии с законодательством (письмо Минфина России от 07.12.2009 № 03-03-06/2/231, письмо УФНС России по г. Москве от 12.03.2012 № 16-15/020628@).

Предположим, организация не хочет споров с налоговыми органами и не включает служебную квартиру в состав амортизируемого имущества. Однако налоговая стоимость объекта не списывается, поскольку в дальнейшем квартира может быть сдана в аренду или продана.

В этом случае при оформлении документа Принятие к учету ОС

на закладке

Налоговый учет

флаг

Начислять амортизацию

следует снять (рис. 5).

Рис. 5. Принятие к учету неамортизируемого ОС с ненулевой стоимостью

При проведении документа вводится запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

— на первоначальную стоимость объекта ОС (8 000 000 руб.).

Одновременно заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01

и

Сумма Кт НУ: 08.04.1

— на налоговую стоимость квартиры (8 000 000 руб.).

Таким образом, на конец января не возникает разницы между балансовой и налоговой стоимостью объекта ОС.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18

за январь отложенный налог по виду актива

Основные средства

не признается.

Начиная с февраля 2021 года, служебная квартира начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств

формируется бухгалтерская проводка:

Дебет 26 Кредит 02.01

— на сумму амортизации квартиры (8 000 000 руб. / 400 мес. = 20 000 руб.).

В налоговом учете амортизация не начисляется в соответствии с установленными настройками. На конец февраля балансовая стоимость квартиры уменьшается и составляет 7 980 000 руб. (8 000 000 руб. – 20 000 руб.). Налоговая стоимость объекта не изменяется и по-прежнему составляет 8 000 000 руб. Образовавшаяся разница является вычитаемой временной разницей, поскольку она приведет к образованию отложенного налога на прибыль, который с определенной степенью вероятности может уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах (п. 11 ПБУ 18).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18

за февраль по виду актива

Основные средства

признается отложенный налоговый актив:

Дебет 09 Кредит 99.02.О

— на сумму признания ОНА (20 000 х 20% = 4 000 руб.).

Детальный расчет ОНА представлен в Справке-расчете отложенного налога

за январь 2021 года (рис. 6).

Рис. 6. Справка-расчет ОНА

По мере амортизации квартиры в бухгалтерском учете временная разница по виду актива Основные средства

будет ежемесячно увеличиваться на 20 000 руб. Соответственно, будет увеличиваться и сумма признания ОНА. К концу 2021 года ВР по виду

Основные средства

составляет 220 000 руб., а ОНА признается в сумме 44 000 руб. (220 000 руб. х 20 %).

Если в течение срока полезного использования квартира не будет продана, то через 400 месяцев объект будет полностью самортизирован, и балансовая стоимость станет нулевой. Налоговая же стоимость не изменится и составит 8 000 000 руб., поэтому будет признан ОНА в сумме 1 600 000 руб.

Теперь предположим, что с октября 2021 года служебная квартира начинает приносить доход в виде арендных платежей. С этого момента объект ОС можно амортизировать и в налоговом учете. Тогда в сентябре 2021 года потребуется создать специальный документ Изменение состояния ОС

(раздел

ОС и НМА

–

Параметры амортизации ОС

), который предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Шапку документа Изменение состояния ОС

следует заполнить следующим образом (рис. 7):

-

в поле Событие

– указать наименование события в жизни основного средства, которое отражается документом. События, которые случаются с основными средствами, хранятся в справочнике

События ОС

, который самостоятельно заполняется пользователем;

, поскольку в бухгалтерском учете ничего не меняется;

, поскольку изменение состояния влияет на налоговый учет;

, поскольку документ будет влиять на начисление амортизации;

для возобновления начисления амортизации ОС. Указанное изменение будет применяться начиная со следующего месяца.

В табличном поле Основные средства

указывается наименование служебной квартиры, по которой включается начисление амортизации в налоговом учете.

Рис. 7. Изменение состояния ОС

При проведении документа Изменение состояния ОС

бухгалтерские проводки не формируются, но вводятся записи в регистры подсистемы учета ОС:

-

Начисление амортизации ОС (налоговый учет)

К концу сентября 2021 года налогооблагаемая разница по виду Основные средства

составляет 160 000 руб., а ОНА признается в сумме 32 000 руб. (160 000 руб. х 20 %).

С октября 2021 года квартира начинает амортизироваться также и в налоговом учете, поэтому образовавшиеся суммы ВР и ОНА по виду активов и обязательств Основные средства

Дальнейшая «судьба» ВР и ОНА будет зависеть от многих факторов. Например, от того, будет ли продолжено или приостановлено начисление амортизации в бухгалтерском и (или) в налоговом учете.

Как принять на учет и ввести в эксплуатацию ОС

На первом этапе мы формировали стоимость основного средства по дебету счета 08 «Вложения во внеоборотные активы». Теперь нам нужно его оприходовать и перенести стоимость данного имущества в дебет счета 01 «Основные средства».

Зайдите в раздел ОС (1) и нажмите на ссылку «Принятие к учету ОС» (2). Откроется специальная форма «Принятие к учету ОС».

В открывшейся форме укажите:

- дату принятия к учету (3);

- вашу организацию (4);

- подразделение, к которому относится основное средство (5);

- склад, где находится основное средство (6);

- оборудование (7). В этом справочнике выберете оборудование, которое указали в накладной на поступление;

- выберете из справочника «Принятие к учету» (8).

Во вкладке «Основные средства» (9) нажмите кнопку « » (10), и кликните на «…» (11). Откроется справочник основных средств.

В открывшемся окне нажмите кнопку «Добавить» (12). Откроется карточка для создания нового основного средства.

В этой карточке:

- заполните наименование основного средства (13);

- выберете из справочника группу ОС (14);

- укажите полное наименование основного средства (15);

- выберете из справочника код ОКОФ, относящийся к вашему основному средству (16);

- выберете из справочника группу учета ОС (17);

- в поле «Тип ОС» выберете значение «Объект основных средств» (18);

- выберете из справочника амортизационную группу вашего основного средства (19);

- выберете из справочника код по ЕНАОФ (20).

Нажмите кнопку «ОК» (21). Теперь в справочнике основных средств создано новое основное средство.

Внимание!Важно знать, что начислять амортизацию можно вне зависимости от того стали вы фактически использовать основное средство или нет. Даже если ОС осталось на складе, то амортизацию по нему начислять можно. Ее не начисляют при условии, что ОС переведено на консервацию. Причем срок такой консервации больше 3 месяцев.

Выберете это основное средство в поле «Основное средство» (21) формы «Принятие к учету ОС».

Во вкладке «Бухгалтерский учет» (1) заполните:

- Порядок учета (2). Выберете «Начисление амортизации»;

- МОЛ (3). Укажите материально-ответственное лицо;

- Способ поступления (4). Выберете «Приобретение за плату»;

- Поставьте галочку в поле «Начислять амортизацию» (5);

- Способ начисления амортизации (6). Выберете из справочника нужный вам способ, например «Линейный»;

- Способ отражения расходов по амортизации (7). Выберете способ, в котором указан счет начисления амортизации, подходящий для вашего основного средства (20,23,25,26,44);

- Срок полезного использования (8). Укажите в месяцах срок полезного использования для вашего основного средства.

Во вкладке «Налоговый учет» (1) заполните:

- порядок включения стоимости в состав расходов (2). Выберете «Начисление амортизации»;

- поставьте галочку в поле «Начислять амортизацию» (3);

- срок полезного использования в месяцах (4).

Все данные в форме «Принятие к учету ОС» заполнены. Нажмите «ОК» (5) для формирования бухгалтерских проводок. Принятие к учету ОС в 1С 8.2 завершено.

В бухгалтерском и налоговом учете вы можете установить разные способы амортизации. Но это очень трудоемкий вариант. В результате у вас будут возникать значительные разницы между данными бухгалтерского и налогового учета, которые нужно корректировать. Поэтому, самый простой вариант, начислять амортизацию одинаково.

Как принять к учету ОС в 5 шагов смотрите по ссылке.

Покажем, как заполнен документ, в результате проведения документа оборудование переходит со счета 08.04 на счет 01.01.

Данная процедура принятия к учету и ввода ОС в эксплуатацию тоже уже мной описывалась ранее. Описывать не буду повторно, покажу лишь, как заполнен документ, и скажу, что в результате проведения документа оборудование переходит со счета 08.04 на счет 01.01.

Справочник «Основные средства» предназначен для хранения информации об объектах основных средств. Найти его в программе можно несколькими способами:

-

Через верхнее меню программы, используя вкладку «ОС», так, как это показано на рисунке 11.

Рис. 11. Местонахождение справочника «Основные средства»

Рис. 12. Местонахождение справочника «Основные средства»

После того, как пользователь перейдет в справочник «Основные средства» одним из вышеперечисленных способов, перед ним откроется перечень объектов основных средств предприятия. Для того чтобы внести новый элемент в справочник необходимо нажать на клавишу «Добавить» так, как это указано на рисунке 13.

Рис. 13. Форма справочника «Основные средства»

Перечень объектов основных средств в справочнике «Основные средства» на рисунке 13 пуст, потому что для данного примера используется типовая конфигурация программного обеспечения, не имеющая учетных данных.

Так же, как и любой справочник программы «1С: Бухгалтерия», справочник «Основные средства» позволяет пользователю добавлять в него неограниченное количество элементов, а также объединять их в группы.

В открывшемся окне следует внести информацию об объекте основного средства во вкладке «Основные сведения» так, как это проиллюстрировано на рисунке 14.

Основными данными для корректного бухгалтерского учета выступают «группа учета ОС» и «амортизационная группа». Остальные сведения носят информационный характер и необходимы для формирования печатных форм.

Рис. 14. Создание элемента «Основное средство»

После того, как все данные были занесены, следует сохранить объект основного средства, нажав на кнопку «Ок».

Внесенные сведения можно дополнять и изменять в этой же карточке основного средства.

Данный документ предназначен для принятия к учету объекта основного средства. Найти его можно несколькими способами.

-

Через верхнее меню программы из вкладки «ОС» так, как это показано на рисунке 15.

Рис. 15. Месторасположения документа «Принятие к учету ОС»

Рис. 16. Месторасположения документа «Принятие к учету ОС»

После нажатия на ссылку «Принятие к учету ОС» пользователь переходит в соответствующий журнал документов. Для того чтобы добавить новый документ, необходимо нажать на кнопку «Добавить» и выбрать вид операции документа «Оборудование» так, как это показано на рисунке 17.

Рис. 17. Создание документа «Принятие к учету ОС»

После того, как пользователь нажмет на клавишу «Ок», перед ним развернется форма для заполнения нового документа «Принятие к учету ОС».

Она содержит три вкладки «Основные средства», «Бухгалтерский учет» и «Налоговый учет». Для корректного принятия к учету объекта основных средств необходимо последовательно заполнить информацию о нем на каждой из указанных вкладок так, как это показано на рисунках 18, 19 и 20.

Рис. 18. Заполнение документа «Принятие к учету ОС», вкладка «Основные средства»

К рисунку 18 следует предоставить некоторые пояснения:

- Местонахождение ОС – название структурного подразделения, в котором будет использоваться объект основного средства;

- Оборудование – номенклатурная единица, соответствующая объекту основных средств, которая участвовала в оформлении операции покупки основного средства (элемент справочника «Номенклатура»);

- Склад – наименование склада, на который поступило основное средство;

- Счет – счет учета основного средства (счет должен быть тем же, что и в табличной части документа «Поступление товаров и услуг»);

- Основное средство – элемент справочника «Основные средства»;

- Инвентарный номер – уникальный номер каждого объекта основных средств, присваивающийся программой автоматически.

Рис. 19. Заполнение документа «Принятие к учету ОС», вкладка «Бухгалтерский учет»

К рисунку 19 нужно дать следующие пояснения:

- Порядок учета – выбор одного из двух вариантов погашения стоимости объекта основного средства «Начисление амортизации» и «Стоимость не погашается»;

- МОЛ – фамилия ответственного лица за эксплуатацию объекта основных средств;

- Способ поступления – отражение характера поступления объекта основных средств;

- Счет учета – счет бухгалтерского учета, на котором будет учитываться основное средство;

- Счет начисления амортизации – счет бухгалтерского учета, на котором будут накапливаться расходы по амортизации;

- Счет отражения расходов по амортизации – затратный счет;

- Срок полезного использования – количество месяцев, в которые будет начисляться амортизация.

Рис. 20. Заполнение документа «Принятие к учету ОС», вкладка «Налоговый учет»

После того, как все вкладки заполнены, следует провести документ, нажав на кнопку «Ок».

После проведения документа «Принятие к учету ОС» сформируется соответствующая запись в журнале. Посмотреть результат движения документа по регистрам бухгалтерии можно, используя кнопку «Дт/Кт» (см. рис. 21).

Рис. 21. Вывод на просмотр бухгалтерских операций, сформированных документов «Принятие к учету ОС»

Открывшаяся форма результата проведения документа «Принятие к учету ОС» проиллюстрирована на рисунке 22.

Рис. 22. Результат проведения документа «Принятие к учету ОС»

Дт 01.01 Кт 08.04 25 423,73 руб.

Данная хозяйственная операция означает, что объект основного средства принят к учету на счете 01.01.

Данный этап жизненного цикла объекта основных средств является заключительным. Для снятия с учета основного средства используется документ «Списание ОС».

Справка о балансовой стоимости активов

- Оборотные. К ним относятся:

-

товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Для чего нужна бухгалтерская справка об основных средствах

Чтобы обеспечить учет и контроль за сохранностью и расходом основных средств, каждый объект получает инвентарный номер. Он остается за ним на протяжении всего срока службы. Даже после списания данное значение не может быть присвоено другому средству на протяжении пяти лет. Бухгалтерская справка о основных средствах готовится для отражения стоимости орудий, используемых в ходе работы, на отчетную дату. Ее создание не обязательно для каждой фирмы. Но при составлении документа можно провести анализ эффективности использования оборудования.