Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года

Приказом Минфина России от 20.11.2018 № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 № 61н). Поправки, предусмотренные Приказами №№ 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

Многие изменения, внесенные в ПБУ 18/02, соответствуют Международному стандарту финансовой отчетности (IAS) 12 «Налоги на прибыль» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н) и рекомендациям Бухгалтерского методологического центра (БМЦ). Основные поправки:

- из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

- уточняется порядок определения временных (ВР) и постоянных разниц (ПР), в т. ч. участником консолидированной группы налогоплательщиков;

- по некоторым видам разниц устраняется неопределенность, к каким видам их относить — временным или постоянным;

- устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

- уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) — «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

- путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый метод);

- путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый метод отсрочки или затратный метод).

Минфин России в Информационном сообщении от 28.12.2018 № ИС-учет-13 обращает внимание на тот факт, что ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору. Таким образом, при соблюдении правил, предусмотренных Приказом № 236н, методика расчета показателей по ПБУ 18/02 может отличаться.

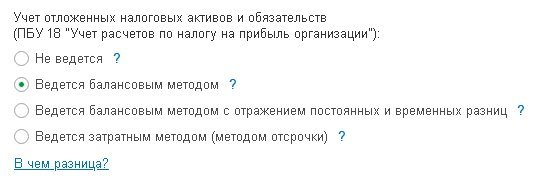

В 2020 году в настройках учетной политики (раздел Главное) «1С:Бухгалтерии 8» пользователю на выбор предоставлены следующие варианты учета расчетов по налогу на прибыль организаций (рис. 1).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Расчеты по налогу на прибыль в «1С:Бухгалтерии 8»

Вариант 1: ПБУ 18/02 не применяется

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не применять положения ПБУ 18/02 (п. 2 ПБУ 18/02). Согласно пункту 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», к таким организациям относятся в том числе субъекты малого предпринимательства (МП).

Пример 1

Организация АО «КРУГ» является субъектом МП, применяет общую систему налогообложения (ОСНО) и уплачивает НДС. Ставка налога на прибыль — 20 %.

В соответствии с учетной политикой АО «КРУГ»:

- ПБУ 18/02 не применяет;

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

- у поставщика ООО «Годограф» приобретен сервер стоимостью 240 000 руб. (в т. ч. НДС 20 %);

- монтаж и пусконаладка оборудования осуществлены силами стороннего исполнителя — ИП Кузякина П.П. Стоимость работ — 10 000 руб. (без НДС). Денежные средства в указанной сумме были перечислены на расчетный счет исполнителя. При этом исполнитель не представил документы, подтверждающие выполнение работ по монтажу и пусконаладке оборудования;

- в этом же месяце сервер введен в эксплуатацию. Срок полезного использования сервера — 25 месяцев;

- выручка от реализации услуг — 240 000 руб. (в т. ч. НДС 20 %);

- учтены расходы на аренду помещения — 120 000 руб. (в т. ч. НДС 20 %). Других доходов и расходов в 2019 году не было.

В настройках учетной политики (раздел Главное — Учетная политика) для АО «КРУГ» переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Не ведется.

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 — на стоимость поступившего оборудования (200 000 руб.);

Дебет 19.01 Кредит 60.01 — на сумму НДС (40 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

В бухгалтерском учете стоимость монтажа и пусконаладочных работ включается в стоимость основного средства (ОС) (п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н).

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

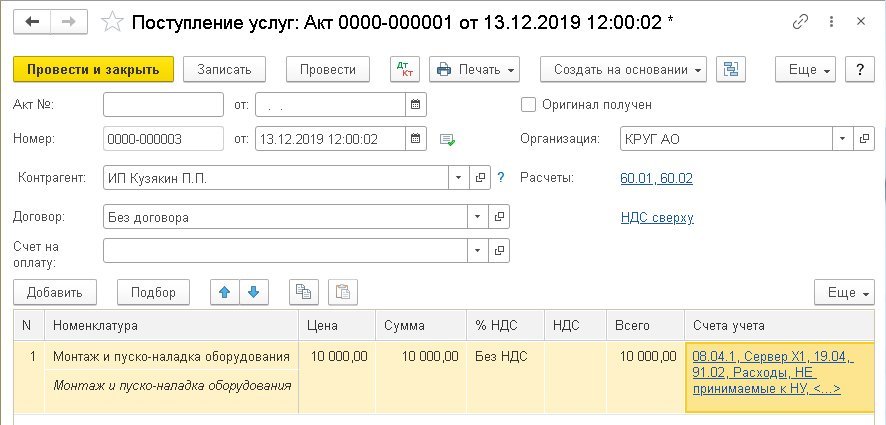

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

- в качестве счета затрат указать счет 08.04.1 «Приобретение компонентов основных средств»;

- в поле Номенклатура указать наименование сервера;

- в качестве счета затрат НУ указать счет 91.02 «Прочие расходы»;

- в поле Прочие доходы и расходы указать статью, выбрав ее из справочника статей прочих доходов и расходов. В карточке статьи флаг Принимается к налоговому учету должен быть снят.

При проведении документа сформируется бухгалтерская проводка:

Дебет 08.04.1 Кредит 60.01 — на стоимость пусконаладки, увеличивающей первоначальную стоимость сервера в бухгалтерском учете (БУ) (10 000 руб.);

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Поскольку АО «КРУГ» не применяет ПБУ 18/02, постоянные и временные разницы в учете не фиксируются.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1 — на первоначальную стоимость объекта ОС (210 000 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1 — на налоговую стоимость сервера (200 000 руб.).

Рассчитаем налоговую базу за 2019 год:

- выручка от реализации — 200 000 руб.;

- расходы на аренду — 100 000 руб.;

- налоговая база — 100 000 руб. (200 000 руб. — 100 000 руб.).

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1 — на сумму текущего налога на прибыль, рассчитанного по данным налогового учета (100 000 руб. х 20 % = 20 000 руб.).

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Для этого в едином рабочем месте 1С-Отчетность (раздел Отчеты — Регламентированные отчеты) следует создать новый отчет Бухгалтерская отчетность (с 2011 года). В стартовой форме отчета следует указать период (Январь — Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. Отчет заполняется автоматически по кнопке Заполнить. Результат заполнения представлен в таблице 1.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Налог на прибыль

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

- 8 400 руб. — в бухгалтерском учете (210 000 руб. / 25 мес.);

- 8 000 руб. — в налоговом учете (200 000 руб. / 25 мес.).

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

До недавнего времени в программах 1С для расчета сумм отложенных налоговых активов и отложенных налоговых обязательств требовалось вести учет временных разниц в стоимости активов и обязательств. Под видами активов и обязательств в «1С:Бухгалтерии 8» редакции 3.0 понимаются объекты учета, соответствующие либо балансовым статьям (например, Основные средства, Материалы, Кредиторская задолженность), либо иным объектам, которые требуется учитывать обособленно (например, Убыток текущего периода).

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

В связи с изменениями, внесенными в ПБУ 18/02 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019).

Данная Рекомендация № Р-102/2019-КпР предлагает отражать суммы текущего налога на прибыль и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки» (см. п.п. 3-4 Рекомендации № Р-102/2019-КпР). При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Если следовать рекомендации БМЦ № Р-102/2019-КпР, то отпадает необходимость детального учета ПР и ВР.

Аналогичный вывод можно сделать из текста ПБУ 18/02 в редакции Приказа № 236н. Так, последнее предложение пункта 8 позволяет для расчета ОНА и ОНО использовать только данные бухгалтерского и налогового учета, без выделения в учете ПР и ВР: «Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения».

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Фирма «1С» решила поддержать вариант балансового метода на основе рекомендации БМЦ (без учета постоянных и временных разниц). При этом существующие в программе варианты применения ПБУ 18/02 остаются.

Для реализации балансового метода на основе рекомендации БМЦ потребовалось внести изменения не только в алгоритмы расчетов, но и в план счетов программы. К счету 99.02 «Налог на прибыль» добавлены субсчета третьего порядка:

- 99.02.Т «Текущий налог на прибыль»;

- 99.02.О «Отложенный налог на прибыль».

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

- «Текущий налог на прибыль» — строка (2411);

- «Отложенный налог на прибыль» — строка (2412).

При выполнении регламентной операции Расчет налога на прибыль сумма текущего налога на прибыль, рассчитанная по данным налогового учета, отражается по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета 99.02.Т. Одновременно суммы налога распределяются по бюджетам различных уровней.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 по каждому виду активов и обязательств определяются временные разницы — как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Суммы ОНА отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 09 «Отложенные налоговые активы». Суммы ОНО отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 77 «Отложенные налоговые обязательства».

Рассмотрим применение этого варианта на примере.

Пример 2

Организация АО «КВАДРАТ» применяет ОСНО, ПБУ 18/02 балансовым методом и уплачивает НДС. Постоянные и временные разницы в учете не отражает. Остальные условия совпадают с условиями Примера 1.

В настройках учетной политики для АО «КВАДРАТ» переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Ведется балансовым методом (см. рис. 1). При использовании данного метода постоянные и временные разницы в регистре бухгалтерии не фиксируются. Поэтому при проведении документов Поступление (акт, накладная) и Принятие к учету ОС все записи регистра бухгалтерии совпадают с записями, описанными в Примере 1.

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Дебет 99.02.Т Кредит 68.04.1 — на сумму текущего налога (20 000 руб.). При этом сумма налога распределяется по бюджетам.

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

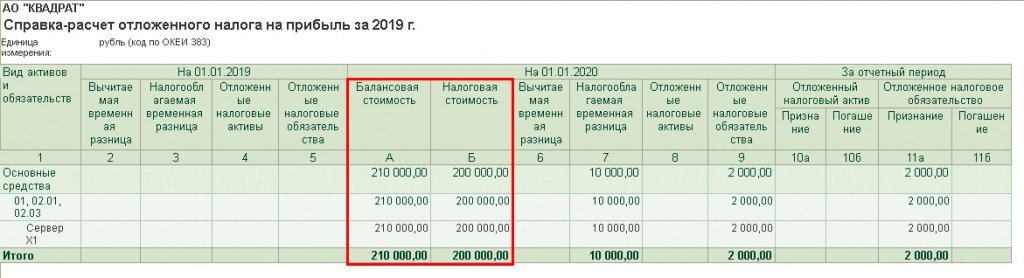

На конец 2019 года балансовая стоимость сервера превышает его налоговую стоимость на 10 000 руб. (210 000 руб. — 200 000 руб.). Соответственно, разница по виду актива Основные средства составляет 10 000 руб. и является налогооблагаемой временной разницей.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77 — на сумму 2 000 руб. (10 000 руб. х 20 %).

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

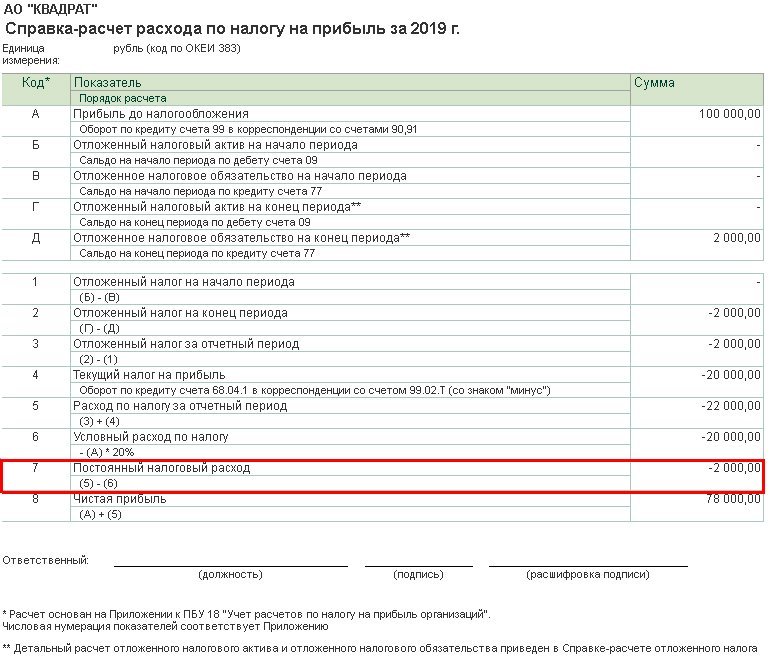

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Между тем, исходя из буквального прочтения пункта 4 ПБУ 18/02: «. под постоянными разницами понимаются доходы и расходы: формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. ».

А согласно второму и третьему абзацу пункта 7 ПБУ 18/02: «. под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница».

Поэтому у пользователя могут возникнуть вопросы:

- Почему один факт хозяйственной жизни (осуществление затрат на монтаж и пусконаладку оборудования, не подтвержденных документально и не признанных для целей налогового учета) привел к формированию и ПНР, и ОНО в одном отчетном периоде?

- Правомерно ли считать постоянной разницу, которая в текущем периоде не формирует бухгалтерскую прибыль (убыток) и не учитывается для целей налогообложения прибыли, то есть не соответствует условиям возникновения ПР, изложенным в пункте 4 ПБУ 18?

- Правомерно ли признание ПНР в текущем периоде, если осуществленные затраты будут формировать бухгалтерскую прибыль (убыток) только в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли?

Что касается разницы, возникшей между балансовой и налоговой стоимостью ОС, то данная разница является временной, как в силу прямого указания ПБУ 18/02 (п. 8 в ред. Приказа № 236н), так и согласно пункту 5 МСФО (IAS) 12. Экономическое обоснование данного подхода можно найти в рекомендации БМЦ № Р-2/2008 КпР «Временные разницы по налогу на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.11.2008): «при классификации разницы в качестве постоянной или временной необходимо рассматривать комплексное влияние на финансовые результаты всех доходов и расходов, как возникших в текущем периоде, так и возможных в будущих отчетных периодах. . Если признание какого-либо факта хозяйственной жизни приводит к тому, что балансовая стоимость любого актива или обязательства отличается от его налоговой стоимости, то возникшая разница является временной. Временная разница остается непогашенной до тех пор, пока хотя бы в какой-то степени сохраняется разница в балансовой и налоговой оценках какого-либо актива или обязательства».

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

- приведут к формированию бухгалтерской прибыли (убытка) в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли;

- будут учтены для целей налогообложения прибыли в последующих отчетных периодах и никогда не приведут к формированию бухгалтерской прибыли (убытка).

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

С экономической точки зрения признание ПНР — это результат событий в жизни предприятия, которые привели к дополнительному расходу по налогу. Первый абзац пункта 7 ПБУ 18/02 как раз описывает взаимосвязь между суммой постоянного налогового расхода, расхода по налогу и текущего налога: ПНР — это превышение налоговых платежей (над условным расходом).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

В пункте 9 рекомендации БМЦ № Р-109/2019-КпР «Регистр учета временных разниц» (утв. Фондом «НРБУ «БМЦ» 11.12.2019) указано, что: «Постоянный налоговый расход (доход)возможно определять согласно пункту 7 практического примера из Приложения к ПБУ 18/02 как числовую сверку между расходом по налогу на прибыли условным расходом по налогу на прибыль. Организация самостоятельно принимает решение о необходимости ведения регистра постоянных разниц».

Таким образом, разница в 10 000 руб., образовавшаяся по условиям Примера 2, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом

Затратный метод учета разниц по ПБУ 18/02. Контроль БУ=НУ+ПР+ВР в 1С

Как заполнить ПР и ВР в Операции, введенной вручную

Золотое правило БУ = НУ + ВР + ПР

- БУ > НУ – запись ВР, ПР со знаком (+)

- БУ < НУ – запись ВР, ПР со знаком (-)

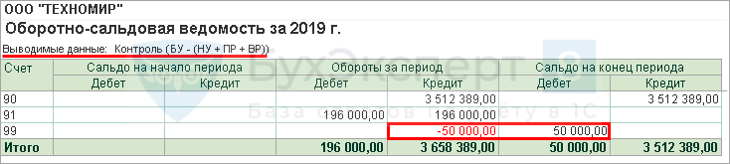

Когда красная рамка в Анализе по налогу на прибыль — НЕ ошибка

Красная рамка в Анализе учета по н/прибыль – не всегда ошибка.

Красная рамка в Анализе учета по н/прибыль НЕ ошибка, если производили корректировку налоговой базы в прошлом налоговом периоде по алгоритму:

- открыть прошлый налоговый период (год) для редактирования;

- сформировать проводки в НУ датами прошлого периода;

- автоматически заполнить уточненную декларацию по н/прибыль.

- корректировке реализации в сторону увеличения

- при наличии убытков в НУ в прошлом корректируемом периоде и т.д.

Почему появляется красная рамка в Анализе при корректировках?

Нарушается «золотое» правило и не выполняется равенство:

БУ = НУ + ПР + ВР

- Разные правила корректировки ошибки в НУ и БУ:

- НУ – в периоде совершения;

- БУ – в периоде обнаружения;

Делать проводки в БУ нет оснований!

Красная рамка в Анализе и остаток по показателю Контроль «уйдут» после Реформации баланса в периоде исправления ошибки в БУ:

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(2 оценок, среднее: 5,00 из 5)

Как произвести и проверить расчет налога на прибыль в 1С?

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы – постоянные (ПР) и временные (ВР) – возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового расходаа и постоянного налогового дохода (сч. 99.02.3), а ВР – отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин – Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

При этом на всех балансовых счетах должно выполняться равенство:

где БУ – стоимость обязательств и активов в бухучете;

НУ – стоимость обязательств и активов в налоговом учете.

Проверьте проводки по начисленным временным и постоянным разницам с помощью советов от КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Типовую ситуацию.

Как проверить расчет налога в 1С

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 – ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления – т.е. обороты на счетах 68.04.2 (99.09).

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга – экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Основным и наиболее эффективным способом проверки является использование спецотчета «Анализ состояния НУ по налогу на прибыль». Проверку следует начинать, перейдя в первый блок «Налог». Совершая переходы по блокам, необходимо обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок будет выделен красной обводкой, а при выполнении равенства – зеленым цветом обводки.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

Итоги

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

Введение в ПБУ 18/02 – постоянные разницы

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы?

1. Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР <2705,00 (БУ)=2705,00 (ПР)>. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

2. Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР <300 000,00 (БУ)=300 000,00 (ПР)>. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».

«Значимые достижения требуют значимых усилий».

Автор статьи: Ирина Казмирчук

Введение в ПБУ 18/02 – постоянные разницы

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы ?

Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР <2705,00 (БУ)=2705,00 (ПР)>. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР <300 000,00 (БУ)=300 000,00 (ПР)>. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».