На каких счетах учитывается сумма налога на прибыль?

Налог на прибыль – какой счет применять для учета?

Для учета данного налога используют субсчет к счету 68. В бухгалтерской программе 1С ему присвоен номер 68.04, а к нему, в свою очередь, привязаны два субсчета: 68.04.1 «Расчеты с бюджетом» и 68.04.2 «Расчет налога на прибыль».

Если вы не применяете ПБУ 18/02, то вопрос, какой счет налога на прибыль использовать, решается легко: налог начисляют проводкой Дт 99 Кт 68.04.1, и сразу относят на субсчет учета расчетов с бюджетом.

Если же компания применяет ПБУ 18/02, то формирование суммы налога на прибыль осуществляется в бухучете через систему бухгалтерских проводок с участием субсчета 68.04.2. В результате на субсчете 68.04.2 при начислении налога к уплате должна образоваться сумма, зафиксированная в декларации. Затем итоговую сумму субсчета 68.04.2 полностью закрывают на субсчет 68.04.1, где налог разделяется по бюджетам. На нем же учитываются дальнейшие расчеты с бюджетом по начисленной к уплате сумме.

О том, на какие моменты необходимо обратить внимание при заполнении декларации, см. этот материал.

Учет налога на прибыль с применением ПБУ 18/02 и без

Когда фирма не применяет ПБУ 18/02, в ее учете доходы и расходы подразделяют на учитываемые и не учитываемые для осуществления расчета налога на прибыль, который в данном случае очень прост, как и проверка правильности его начисления: достаточно сверить бухгалтерские и налоговые регистры. Налог на прибыль при этом начисляют специальной записью.

Варианты проводок по начислению налога на прибыль и авансовых платежей, если организация не применяет ПБУ 18/02, вы можете посмотреть в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Применение ПБУ 18/02 позволяет проследить всю схему формирования налога с учетом разниц между бухучетом и налоговым учетом.

Важно! Рекомендация от «КонсультантПлюс»

При применении ПБУ 18/02 отдельную проводку по начислению налога на прибыль в учете делать не надо. Сумма текущего налога на прибыль складывается из следующих составляющих.

Алгоритм начисления налога смотрите в К+.

Таким образом, ответ на вопрос, какой счет налога на прибыль используется для его учета, зависит от конкретной ситуации. В любом случае, для этих целей применяется дебет счета 68.

Бухгалтерский учет налога на прибыль в «1С:Бухгалтерии 8»

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в "1С:Бухгалтерии 8"».

Бухгалтерские проводки при начислении налога на прибыль

Если организация применяет ПБУ 18/02

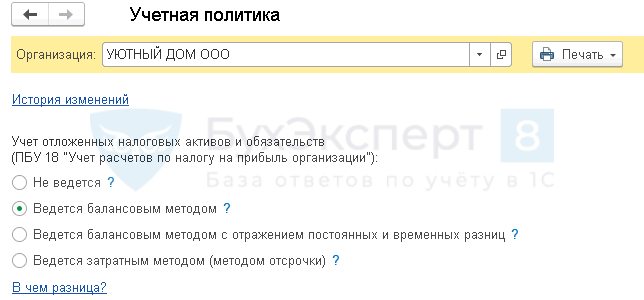

Порядок применения ПБУ 18/02 настраивается в регистре сведений Учетная политика (раздел Главное). Если организация применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в одно из положений:

- Ведется балансовым методом;

- Ведется затратным методом (методом отсрочки). В программе данный метод можно применять и после 2019 года, поскольку ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору (Информационное сообщение Минфина России от 28.12.2018 № ИС-учет-13).

Если в программе установлен затратный метод, то регламентная операция Расчет налога на прибыль выполняет сразу две функции: и начисление налога для уплаты в бюджет (по данным налогового учета), и расчеты по ПБУ 18/02 (по данным бухгалтерского учета).

Если же организация применяет балансовый метод, то в состав обработки Закрытие месяца включаются две отдельные регламентные операции:

- Расчет налога на прибыль — выполняет только начисление налога по данным налогового учета для уплаты в бюджет;

- Расчет отложенного налога по ПБУ 18/02 — выполняет только расчеты по ПБУ 18/02 по данным бухгалтерского учета (по новому алгоритму, то есть балансовым методом) для финансовой отчетности.

В любом случае рассчитанные суммы налога на прибыль начисляются проводкой:

Дебет 68.04.2 Кредит 68.04.1.

Одновременно суммы налога распределяются по бюджетам различных уровней.

Уменьшение сумм, причитающихся к уплате в бюджет, отражается сторнировочной записью с одновременным распределением по бюджетам:

СТОРНО Дебет 68.04.2 Кредит 68.04.1.

Счет 68.04.2 «Расчет налога на прибыль» специально используется в программе для обобщения информации о порядке расчета налога на прибыль организаций в соответствии с положениями ПБУ 18/02. Аналитический учет по счету 68.04.2 не предусмотрен.

Расчеты по ПБУ 18/02 включают в себя следующие операции:

- признание (погашение) отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Для обобщения информации о наличии и движении ОНА и ОНО предназначены счета 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства». Аналитический учет ОНА и ОНО ведется по видам активов или обязательств, в оценке которых возникла временная разница;

- определение условного расхода (дохода) по налогу на прибыль. Условный расход (доход) по налогу на прибыль рассчитывается как произведение бухгалтерской прибыли за отчетный период и ставки налога на прибыль. Для обобщения информации о суммах условного расхода (дохода) по налогу на прибыль в программе предназначены счета 99.02.1 «Условный расход по налогу на прибыль» и 99.02.2 «Условный доход по налогу на прибыль»;

- признание постоянного налогового расхода (дохода) по налогу на прибыль. Постоянный налоговый расход (доход) по налогу на прибыль рассчитывается как произведение постоянной разницы, возникшей в отчетном периоде, и ставки налога на прибыль. Для обобщения информации о сумме признанного постоянного налогового расхода (дохода) в программе используется счет 99.02.3 «Постоянное налоговое обязательство».

Примечание

О преимуществах балансового метода и о том, как в «1С:Бухгалтерии 8» редакции 3.0 применяется этот метод при определении временных разниц, см. статьи «ПБУ 18/02: как применяется балансовый метод в "1С:Бухгалтерии 8"» и «Применение ПБУ 18/02 и балансового метода в "1С:Бухгалтерии 8"».

Проводки, относящиеся к расчетам по ПБУ 18/02 балансовым методом, представлены в таблице.

Проводки, формируемые в программе при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02»

Обратите внимание, что налог на прибыль начисляется в целых рублях, а суммы условного расхода (дохода) по налогу на прибыль, ОНА и ОНО, постоянного налогового расхода (дохода) — в рублях и копейках. В результате на счете 68.04.2 может возникнуть разница (даже если постоянные и временные разницы отражены в учете корректно). Возникший остаток автоматически списывается на счет 99.09 «Прочие прибыли и убытки» проводкой:

Дебет 99.09 Кредит 68.04.2 или

Дебет 68.04.2 Кредит 99.09.

Таким образом, после выполнения регламентных операций Расчет налога на прибыль и Расчет отложенного налога по ПБУ 18/02 счет 68.04.2 всегда закрывается.

Рассмотрим на конкретном примере, как выполняются расчеты по налогу на прибыль при применении ПБУ 18/02 в «1С:Бухгалтерии 8» редакции 3.0 и какие при этом формируются проводки.

Пример 1

ООО «Торговый дом "Комплексный"» применяет ОСНО и положения ПБУ 18/02 в соответствии с новой редакцией, утв. Приказом № 236н. Ставка налога на прибыль составляет 20% (в т. ч. 3% — в Федеральный бюджет, 17% — в региональный бюджет).

В январе 2019 года в бухгалтерском учете организации отражены следующие финансовые показатели:

- выручка от реализации — 1 000 000 руб. (без учета НДС);

- управленческие расходы — 230 000 руб.;

- прямые расходы производства — 72 000 руб.;

- прочие доходы — 8 000 руб.

В регистрах налогового учета отражены следующие показатели:

- доходы от реализации — 1 000 000 руб.;

- прямые расходы на производство и реализацию — 72 000 руб.;

- косвенные расходы на производство — 228 000 руб.

Вычитаемая временная разница по виду актива «Доходы будущих периодов» составляет:

- 112 000 руб. — на 01.01.2019;

- 104 000 руб. — на 01.02.2019.

Налогооблагаемая временная разница по виду актива «Основные средства» составляет:

- 118 000 руб. — на 01.01.2019;

- 116 000 руб. — на 01.02.2019.

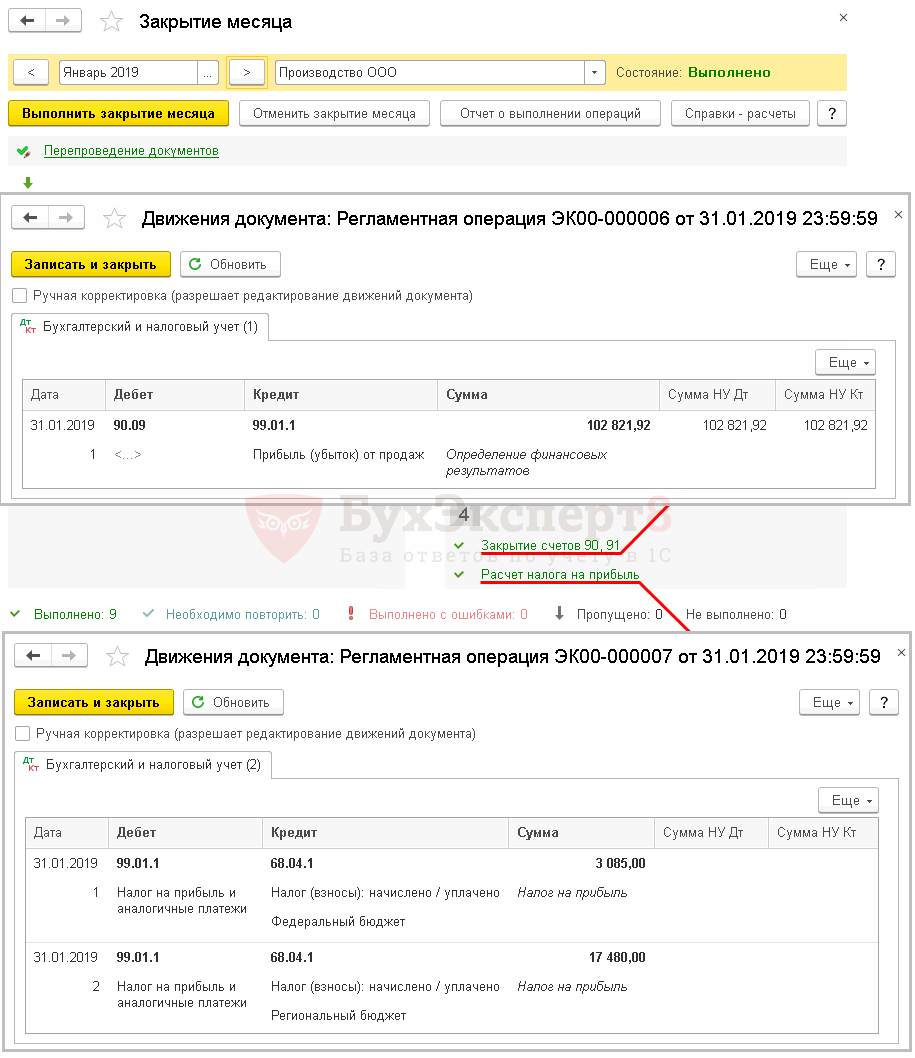

Рассчитаем налог на прибыль за январь 2019 года по данным налогового учета:

- 700 000 руб. — налоговая база (1 000 000 руб. — (72 000 руб. + 228 000 руб.)).

- 140 000 руб. — налог на прибыль (700 000 руб. х 20%), в т. ч. 21 000 руб. — в Федеральный бюджет (700 000 руб. х 3%); 119 000 руб. — в региональный бюджет (700 000 руб. х 17%).

При выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 1).

Рис. 1. Начисление налога на прибыль в корреспонденции со счетом 68.04.2

Выполним расчеты по ПБУ 18/02 за январь 2019 года по данным бухгалтерского учета:

- 1 600 руб. — погашение ОНА ((112 000 руб. — 104 000 руб.) х 20%).

- 400 руб. — погашение ОНО ((118 000 руб. — 116 000 руб.) х 20%).

- 706 000 руб. — прибыль по данным бухгалтерского учета ((1 000 000 руб. + 8 000 руб.) — (230 000 руб. + 72 000 руб.)).

- 141 200 руб. — условный расход по налогу на прибыль (706 000 х 20%).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 автоматически сформируются следующие проводки (см. рис. 2).

Рис. 2. Расчеты с применением ПБУ 18/02

На рисунках 3 и 4 представлены Анализы счетов 68.04.1 и 68.04.2.

Рис. 3. Анализ счета 68.04.1

Рис. 4. Анализ счета 68.04.2

Представленные проводки и стандартные отчеты по счетам расчетов по налогу на прибыль демонстрируют, что счет 68.04.2 в программе играет сугубо техническую (вспомогательную) роль. Например, в рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль», принятой Комитетом по рекомендациям 26.04.2019 фонда «НРБУ "БМЦ"», счет 68.04.2 вообще не используется.

Если организация не применяет ПБУ 18/02

Если организация не применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Не ведется.

В этом случае при выполнении регламентной операции Расчет налога на прибыль счет 68.04.1 корреспондирует со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» (со значением вида субконто Налог на прибыль и аналогичные платежи). Начисление сумм текущего налога на прибыль к уплате отражается проводкой с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1.

Соответственно, уменьшение сумм, причитающихся к уплате, отражается записью с распределением по бюджетам:

СТОРНО Дебет 99.01.1 Кредит 68.04.1.

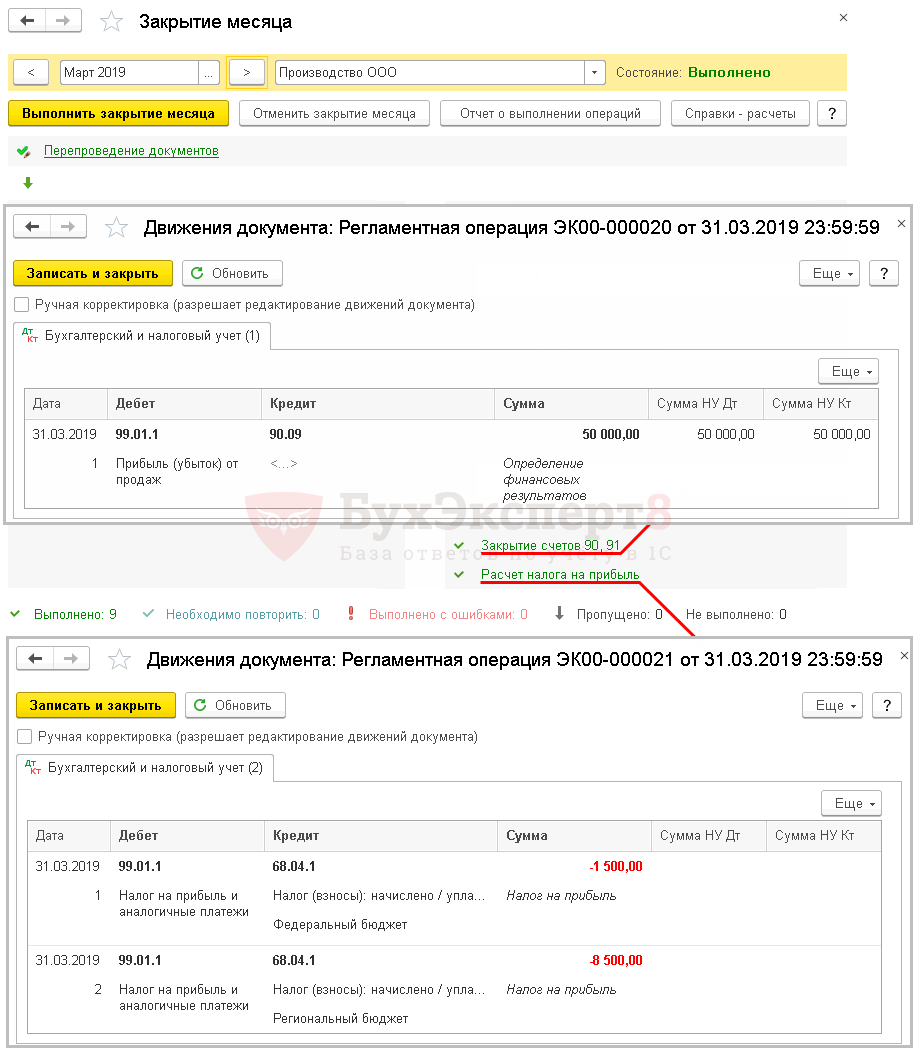

Изменим условия Примера 1 и рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются расчеты по налогу на прибыль, если положения ПБУ 18/02 не применяются.

Пример 2

ООО «Торговый дом "Комплексный"» применяет ОСНО, положения ПБУ 18/02 не применяет. Числовые показатели соответствуют условиям Примера 1.

В данной ситуации при выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 5).

Рис. 5. Начисление налога на прибыль в корреспонденции со счетом 99.01.1

Независимо от порядка применения положений ПБУ 18/02 кредитовый оборот счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за отчетный (налоговый) период совпадает:

- с суммой исчисленного налога на прибыль, указанной в строке 180 листа 02 декларации по налогу на прибыль;

- с суммой текущего налога на прибыль, указанной в отчете о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 № 66н).

О начислении налога на прибыль в «1С:Бухгалтерии 8» (ред. 3.0) см. также ответ экспертов 1С (+ видео).

Если организация исполняет обязанности налогового агента

Организация, которая начисляет дивиденды участнику общества (акционеру) — юридическому лицу, должна исполнить обязанности налогового агента и удержать налог на прибыль при выплате дивидендов.

Для обобщения информации о расчетах с бюджетом по налогу на прибыль при выплате дивидендов предназначен отдельный счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». Налог с дивидендов уплачивается всегда в Федеральный бюджет, поэтому аналитический учет на счете 68.34 ведется только по видам платежей в бюджет.

Для обществ с ограниченной ответственностью начисление дивидендов и удержание налога при выплате доходов от участия можно зарегистрировать в программе автоматически с помощью документа Начисление дивидендов (раздел Операции).

Для акционерных обществ начисление дивидендов по акциям и удержание налога следует отражать документом Операция (раздел Операции — Операции, введенные вручную).

В любом случае удержание налога на прибыль при исполнении обязанностей налогового агента при выплате дивидендов должно отражаться проводкой:

Дебет 75.02 Кредит 68.34.

Счет 75.02 «Расчеты по выплате доходов» предназначен для обобщения информации по выплате доходов учредителям (участникам) организации (акционерам акционерного общества, участникам полного товарищества, членам кооператива и т. п.).

Таким образом, «агентский» налог учитывается обособленно и не влияет на обороты счета 68.04.1.

1С:ИТС

Подробнее о порядке налогового и бухгалтерского учета налога на прибыль организаций см. в практическом пособии «Практический годовой отчет 2018» под редакцией д. э. н., проф. С.А. Харитонова в разделе «Инструкции по учету в программах 1С».

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

- Налог (взносы): начислено / уплачено;

- Налог (взносы): доначислено / уплачено (самостоятельно);

- Налог (взносы): доначислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Пени: доначислено / уплачено (самостоятельно);

- Пени: начислено / уплачено (по акту проверки).

Вид платежа Налог (взносы): начислено / уплачено используется для отражения операций по начислению и уплате налога (авансовых платежей), причем проводки в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца. Несмотря на это, некоторые пользователи пытаются вручную начислять ежемесячные авансовые платежи, подлежащие уплате в следующем квартале, чтобы оперативно контролировать состояние расчетов с бюджетом. Делать этого не следует — можно нарушить учет. К тому же такие действия бессмысленны: при выполнении регламентной операции Расчет налога на прибыль налог рассчитывается нарастающим итогом с начала налогового периода, в том числе с учетом ручных проводок и корректировок налоговой базы текущего периода.

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в "1С:Бухгалтерии 8"».

Иное дело, если организация обнаруживает ошибку в декларации прошлого налогового периода, которая привела к недоплате налога. В этом случае требуется не только скорректировать сальдо расчетов с бюджетом по налогу на прибыль (то есть самостоятельно доначислить и доплатить налог за прошлые годы), но и обособленно отразить в учете и отчетности налог, не относящийся к текущему налоговому периоду. Напоминаем, что в отчете о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 № 66н) сумма доначисленного налога на прибыль в связи с обнаружением ошибок прошлых лет, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета после статьи текущего налога на прибыль (п. 22 ПБУ 18/02). Для выполнения указанных требований следует использовать отдельный вид платежа — Налог (взносы): доначислено / уплачено (самостоятельно).

В «1С:Бухгалтерии 8» (ред. 3.0) дополнительное начисление налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, выполняется с помощью документа Операция (раздел Операции — Операции, введенные вручную).

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1

— с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

- Пени по налогам, подлежащие уплате в бюджет, отражаются в том же порядке, что и санкции за несоблюдение налогового законодательства, то есть отражаются по дебету счета 99 в корреспонденции со счетом 68 (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н; п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н).

- Пени представляют собой способ обеспечения исполнения обязанности по уплате налогов и сборов и не являются налоговой санкцией (п. 1 ст. 75, п.п. 1, 2 ст. 114 НК РФ). Суммы пеней, начисленные организацией в связи с неполной уплатой налога в установленные сроки, удовлетворяют определению расхода, приведенного в пункте 2 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н. Начисленные пени в программе отражаются по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетом 68.

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

- Налог (взносы): доначислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Пени: начислено / уплачено (по акту проверки).

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль

Налог на прибыль в 1С 8.3 Бухгалтерия — налоговый учет пошагово

Начисление налога на прибыль в 1С Бухгалтерия 3.0 не составляет особого труда, если вы знаете, какие настройки необходимо выставить в программе согласно вашей учетной политике. Разберем пошагово нюансы начисления налога на прибыль в 1С 8.3 Бухгалтерия 3.0.

После прочтения статьи вы узнаете:

- где настроить налоговый учет в программе 1С;

- как он организован в 1С;

- как осуществляется начисление налога на прибыль в 1С;

- какие записи формируются в программе, если начислен налог на прибыль — проводки в 1С 8.3.

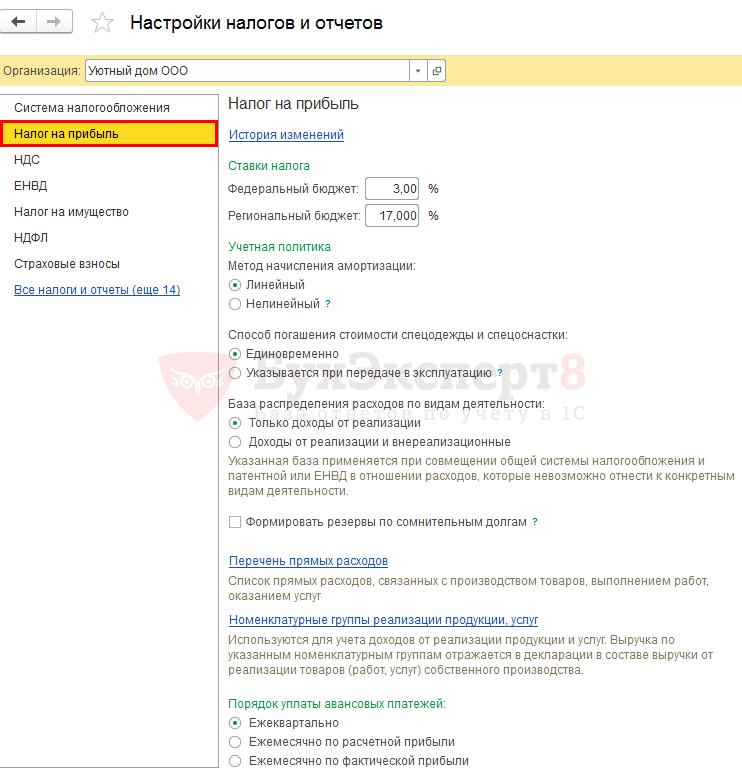

Настройки учетной политики по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую особенности своей деятельности.

Настройка параметров учетной политики для налога на прибыль в 1С 8.3 осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль .

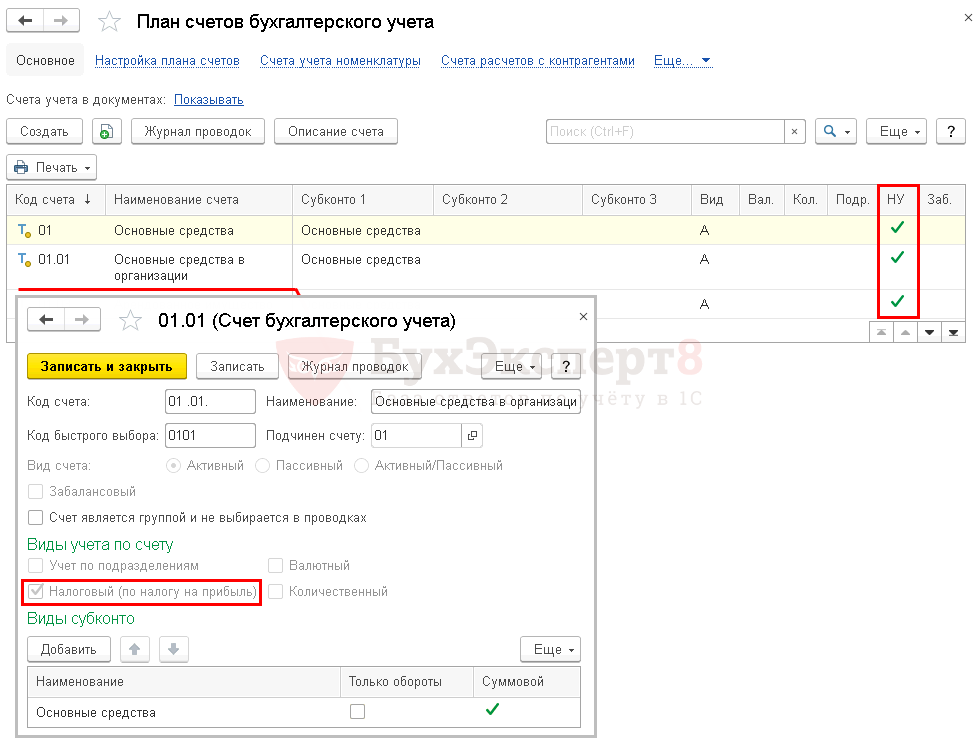

Налоговый учет в 1С — как настроить

Налоговый учет в 1С 8.3 ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль) .

Разделение доходов и расходов в налоговом учете 1С

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01.1;

- внереализационные доходы — доходы, отраженные по счету 91.01; .

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые; ;

- внереализационные расходы; .

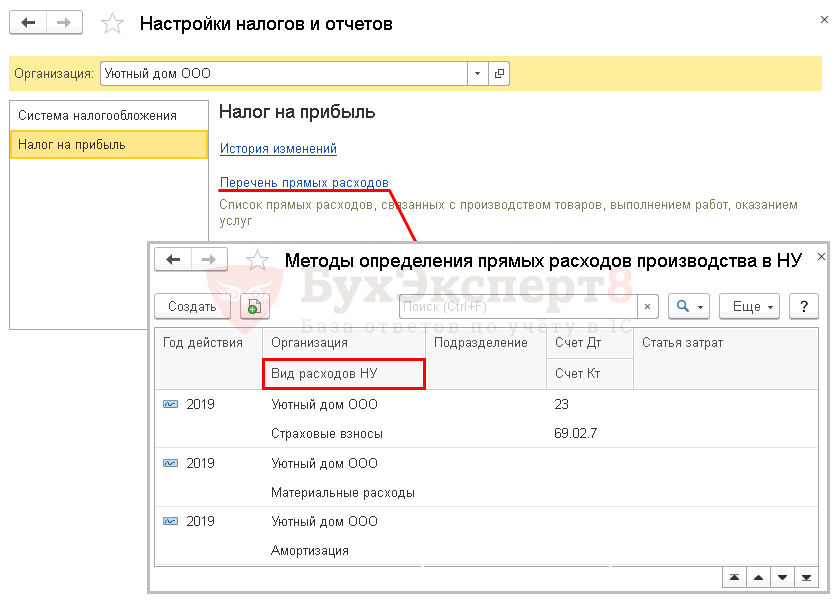

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов ;

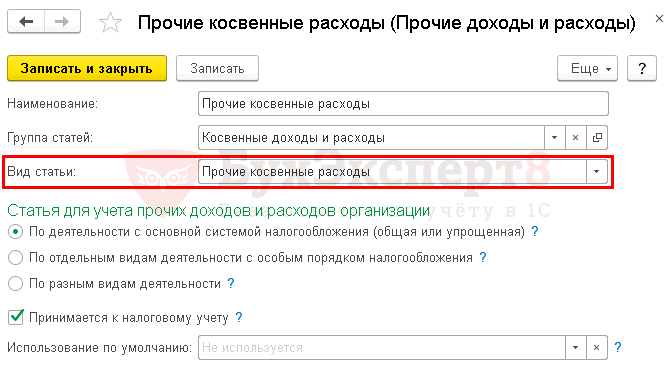

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

Не учитываемые расходы и доходы в налоговом учете 1С

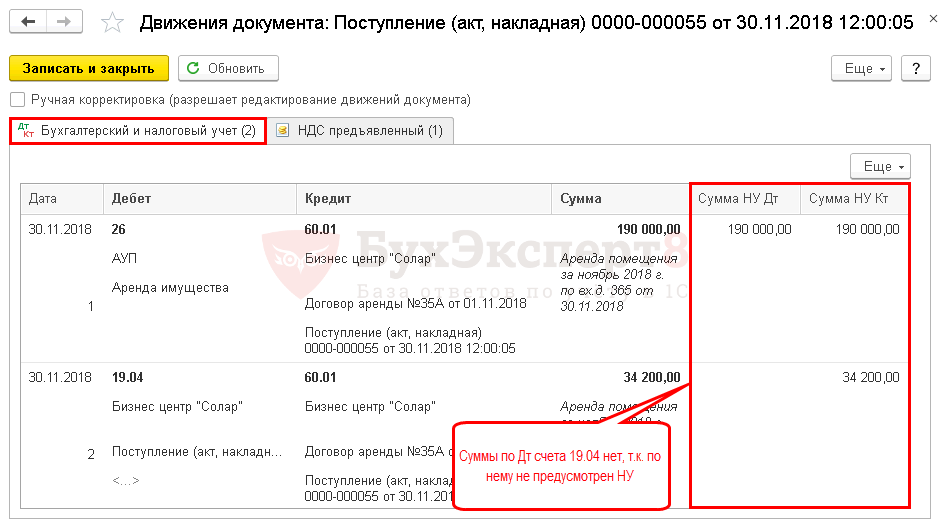

Для формирования движения по счетам налогового учета в 1С 8.3 необходимо также, чтобы при отражении затрат и доходов их аналитика ( Статьи затрат , Статьи прочих доходов и расходов ) учитывались в НУ.

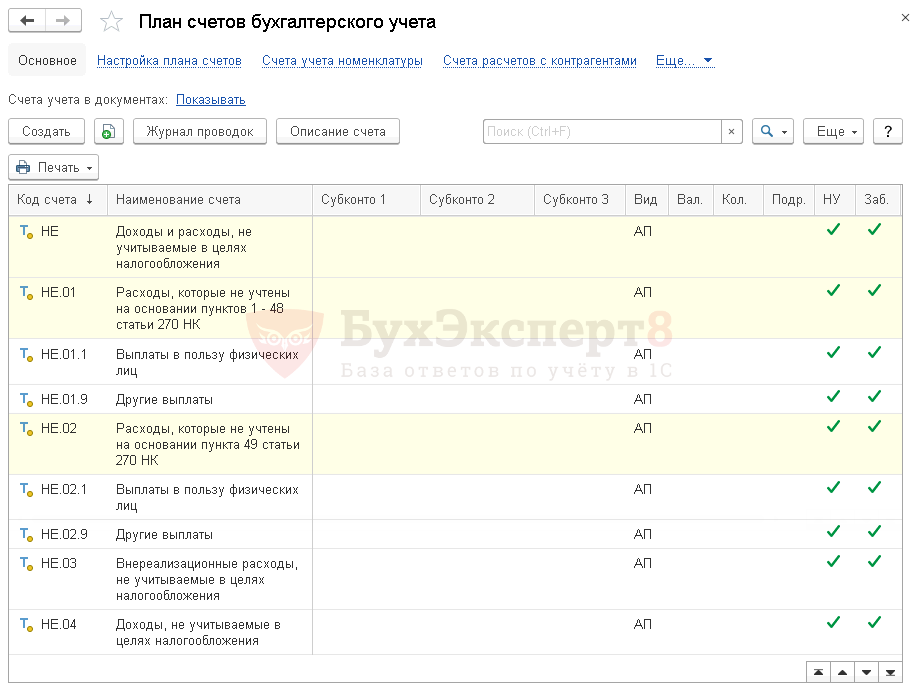

Не учитываемые расходы и доходы отражаются на субсчетах забалансового счета НЕ.

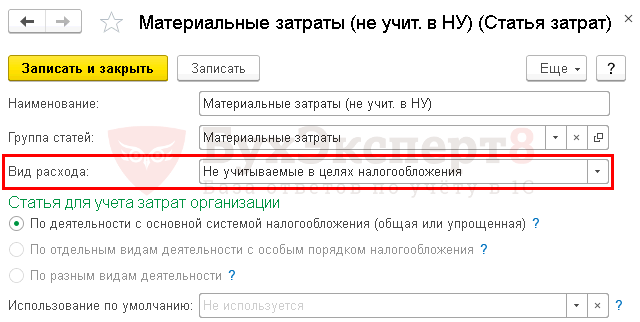

Если в Статье затрат установлен Вид расхода — Не учитываемые в целях налогообложения, то такие затраты будут отражены в налоговом учете как не учитываемые расходы в Дт субсчетов НЕ.

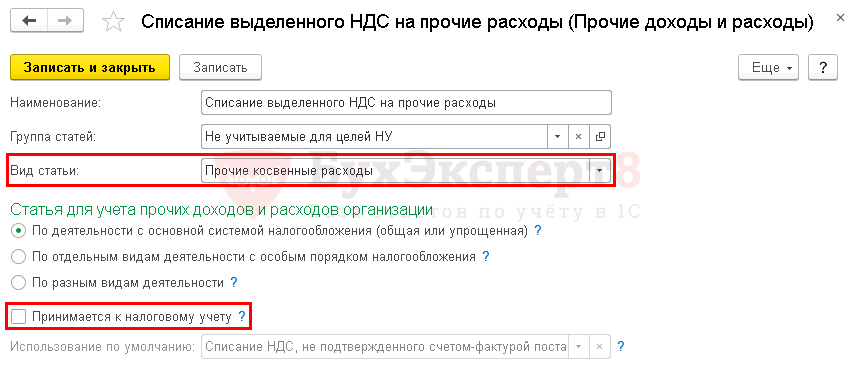

Статьи доходов и расходов используются для отражения как затрат, так и доходов. Чтобы отразить в 1С 8.3 не учитываемые в НУ доходы и расходы, флажок Принимается к налоговому учету не устанавливайте.

Вид расходов влияет на то, какой забалансовый счет используется 1С для не учитываемых расходов и доходов.

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика .

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (активов) в 1С 8.3 осуществляется при Закрытии месяца.

Как начислить налог на прибыль в 1С

В течение налогового периода в 1С 8.3 отражаются хозяйственные операции. При выполнении процедуры Закрытие месяца автоматически сформируются проводки по определению финансового результата и начислению налога на прибыль в 1С.

Финансовый результат и начисление налога на прибыль — проводки в 1С 8.3

Если по результатам налогового периода получена прибыль, в 1С 8.3 формируются проводки:

- Дт 99.01.1 Кт 68.04.1 — начислен налог на прибыль.

Если по результатам налогового периода получен убыток, то в 1С 8.3 формируются проводки:

- Дт 99.01.1 Кт 68.04.1 (сторно) — скорректирован налог на прибыль.

Не забывайте проверять налоговый учет в 1С 8.3 с помощью отчета Анализ учета по Налогу на прибыль : раздел Отчеты — Анализ отчета — Анализ учета по налогу на прибыль .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Реализация товаров на экспорт отличается от реализации на внутреннем рынке.В данной статье мы пошагово рассмотрим весь цикл расчетов с.Закрытие месяца в 1С 8.3 Бухгалтерия — один из самых.Договоры ГПХ довольно распространены в деловой практике. Рассмотрим пошагово на.

(6 оценок, среднее: 3,33 из 5)

Какими проводками начисляется налог на прибыль

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.71.75.

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль, а по дебету — суммы, фактически перечисленные в бюджет.

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено;

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Порядок отражения операций по начислению налога на прибыль организаций зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Если организация применяет положения ПБУ 18/02, то при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца, налог на прибыль начисляется проводкой:

Дебет 68.04.2 Кредит 68.04.1.

Одновременно суммы налога распределяются в Федеральный и региональный бюджеты.

Уменьшение сумм, причитающихся к уплате в бюджет, отражается сторнировочной записью с одновременным распределением по бюджетам:

СТОРНО Дебет 68.04.2 Кредит 68.04.1.

Счет 68.04.2 «Расчет налога на прибыль» выполняет в программе техническую (вспомогательную) функцию и задействуется при выполнении расчетов по ПБУ 18/02, которые включают в себя:

- признание (погашение) отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО);

- определение условного расхода (дохода) по налогу на прибыль;

- признание постоянного налогового расхода (дохода) по налогу на прибыль.

После выполнения регламентных операций Расчет налога на прибыль и Расчет отложенного налога по ПБУ 18/02 счет 68.04.2 всегда закрывается.

Если организация не применяет положения ПБУ 18/02, то при выполнении регламентной операции Расчет налога на прибыль счет 68.04.1 корреспондирует со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» (со значением вида субконто Налог на прибыль и аналогичные платежи).

Начисление сумм текущего налога на прибыль к уплате отражается проводкой с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1.

Соответственно, уменьшение сумм, причитающихся к уплате, отражается записью с распределением по бюджетам:

СТОРНО Дебет 99.01.1 Кредит 68.04.1.

Независимо от порядка применения положений ПБУ 18/02 кредитовый оборот счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за отчетный (налоговый) период должен совпадать с суммой: