Учет эквайринговых операций в "1С:Бухгалтерии 8"

Несмотря на то, что практика заключения договора эквайринга на сегодняшний день довольно обширна, в Гражданском кодексе РФ нет главы, посвященной этому договору. Понятие договора эквайринга содержится в пункте 1.9 Положения Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и операциях, совершаемых с их использованием» (далее — Положение № 266-П). Термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах (Комитет по платежным и расчетным системам Банка Международных расчетов) (Базель, Швейцария, 01.03.2003). Во многих словарях для данного термина предлагается альтернативный вариант написания — «эквайер». По сложившейся практике в нормативных актах Российской Федерации чаще используется написание «эквайер», этот же вариант написания используется и в программе.

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

1С:ИТС

Подробнее о договоре эквайринга см. в справочнике «Договоры:условия, формы, налоги» в разделе «Юридическая поддержка».

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

Национальные платежные инструменты — это платежные карты и иные электронные средства платежа, предоставляемые клиентам участниками национальной системы платежных карт (НСПК) в соответствии с правилами этой системы (ч. 2 ст. 30.1 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). В настоящее время идет внедрение национального платежного инструмента — платежной карты «Мир». Подробную информацию о национальной системе платежных карт можно найти на сайте НСПК.

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц — от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, — так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

1С:ИТС

Подробную информацию о порядке применения ККТ см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

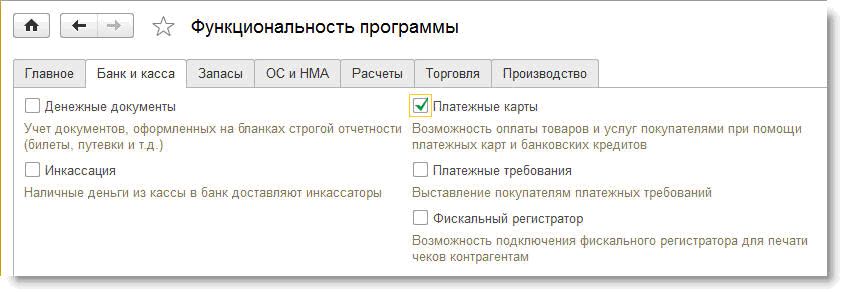

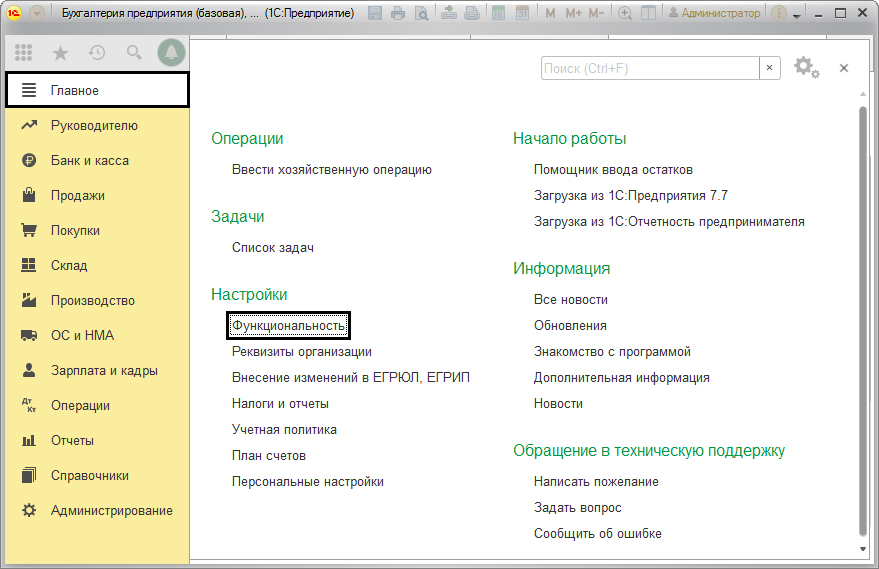

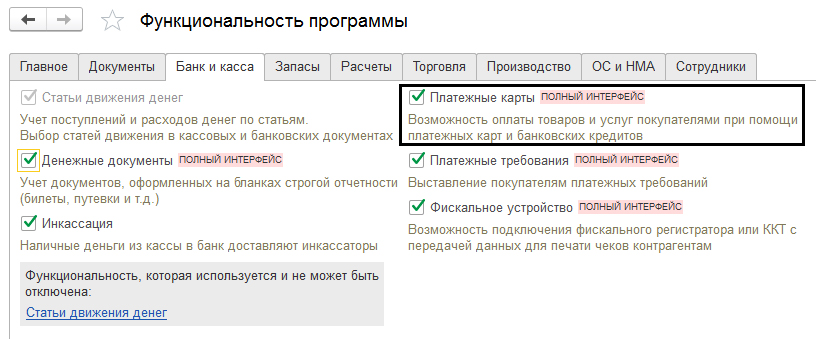

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

Примечание:

* О технологии DirectBank — прямого обмена с обслуживающим банком из программы 1С в режиме он-лайн, — читайте в статье " Новые возможности «1С:Предприятия 8»: технология DirectBank – обмен с банком в режиме он-лайн" . Также о сервисе 1С:ДиректБанк и о том, как работать с банком напрямую из «1С:Бухгалтерии 8» — см. видеозапись лекции «Новые возможности "1С:Бухгалтерии 8" (ред. 3.0) для эффективного ведения учета», которая состоялась в 1С:Лектории 22.12.2016.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Учет эквайринговых операций при общей системе налогообложения

Учет доходов и расходов при общей системе налогообложения (ОСНО) в «1С:Бухгалтерии 8» поддерживается только методом начисления, поэтому сам по себе факт и способ получения оплаты от покупателя большого значения не имеют. При этом, если покупатель заранее оплачивает товары (работы, услуги) банковской картой, то в учете отражается получение аванса, что влечет за собой начисление НДС.

Рассмотрим пример, в котором оптовый покупатель расплачивается с организацией-продавцом банковской картой.

Пример 1

Организация ООО «Андромеда» применяет общую систему налогообложения (ОСНО), является плательщиком НДС, положения ПБУ18/02 не применяет. В октябре 2016 года ООО «Андромеда» заключила с оптовым покупателем договор поставки товаров на общую сумму 16 000,00 руб. (в т.ч. НДС 18 % — 2 440, 68 руб.) на условиях 50 % предоплаты. Покупатель 01.11.2016 осуществил предоплату посредством банковской карты. Сумма предоплаты за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Товар был отгружен поставщику 14.11.2016. Окончательную оплату банковской картой покупатель осуществил 15.11.2016. Сумма окончательной оплаты за проданные товары за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Вознаграждение банка-эквайера зависит от суммы операции и составляет 1 % от суммы поступившей выручки за день, если она не превышает 250 000,00 руб.

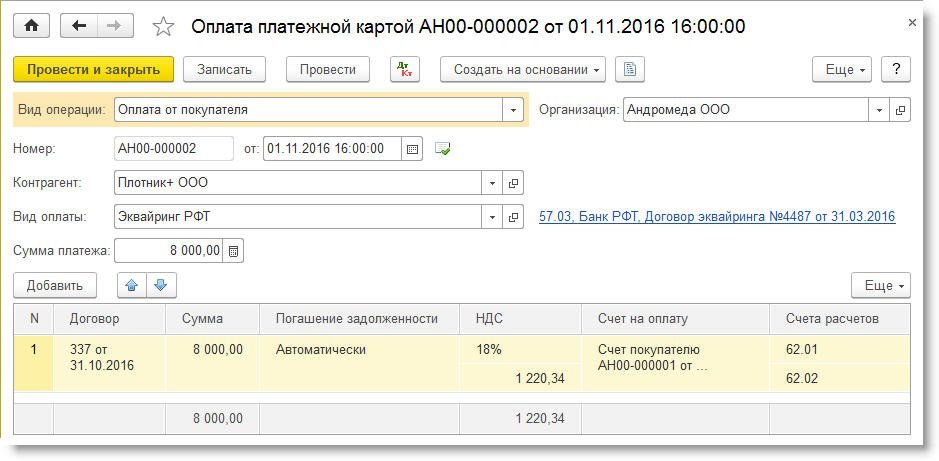

Документ Оплата платежной картой можно сформировать на основании документа Счет покупателю (кнопка Создать на основании). В этом случае потребуется вручную заполнить только поле Вид оплаты и скорректировать сумму платежа, все остальные реквизиты, включая табличную часть, будут заполнены автоматически (рис. 2).

Рис. 2. Оплата платежной картой

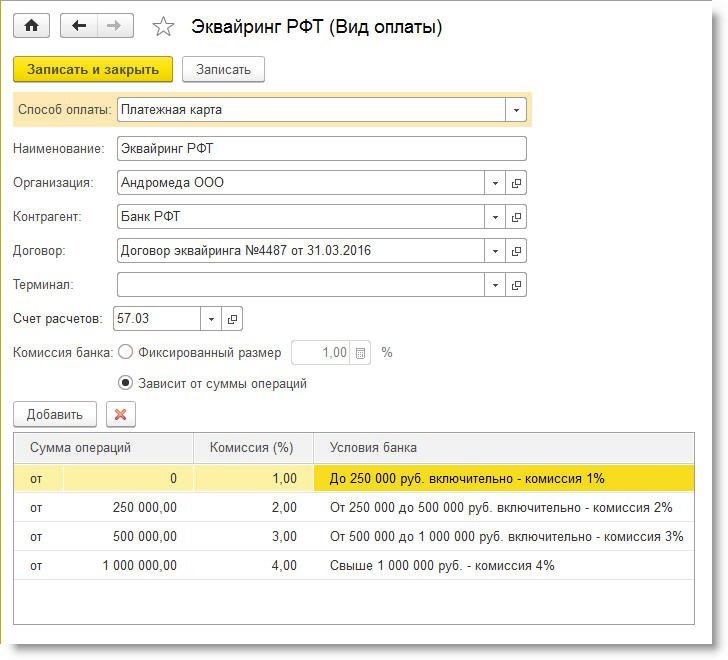

Создадим в справочнике Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, нименование банка-эквайера и договор с ним (рис. 3).

Обращаем внимание, что договор с банком-эквайером имеет вид Прочее.

В соответствии с договором эквайринга укажем дифференцированные процентные ставки комиссии банка, которая, по условиям нашего примера, зависит от суммы операций за день.

Рис. 3. Вид оплаты

В дальнейшем при выборе конкретного вида оплат из справочника Вид оплаты реквизиты Эквайер, Договор эквайринга и Счет расчетов в движениях документа Оплата платежной картой по регистрам учета будут заполняться автоматически. Их можно поменять, перейдя по гиперссылке, находящейся справа от поля выбора вида оплаты (см. рис. 2).

После проведения документа Оплата платежной картой сформируется следующая бухгалтерская проводка:

Дебет 57.03 Кредит 62.02 — на сумму предоплаты, осуществленной с помощью банковской карты (8 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Итак, покупатель осуществил предоплату, хотя деньги на расчетный счет организации пока не поступили. Какой день считать днем оплаты? В письме ФНС России от 28.02.2006 № ММ-6-03/202@ разъясняется, что в целях применения подпункта 2 пункта 1 статьи 167 НК РФ оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. В данном случае покупатель свои обязательства выполнил, а банк-эквайер выполняет только роль посредника, поэтому момент определения налоговой базы по НДС у продавца наступает при совершении предоплаты покупателем с использованием платежной карты, а не при зачислении денежных средств банком-эквайером на расчетный счет организации.

Документ Счет-фактура выданный на аванс можно зарегистрировать двумя способами:

- на основании документа Оплата платежной картой (кнопка Создать на основании);

- обработкой Регистрация счетов-фактур на аванс (раздел Банк и касса — Счета-фактуры на аванс).

Документ Счет-фактура выданный на аванс заполняется автоматически по данным документа-основания. После проведения документа сформируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленного с предоплаты покупателя (1 220,34 руб.).

Документ Счет-фактура выданный на аванс помимо движений по бухгалтерскому учету также формирует записи в специальные регистры для целей учета НДС.

Обращаем внимание, что дата документа Счет-фактура выданный на аванс будет соответствовать дате документа Оплата платежной картой.

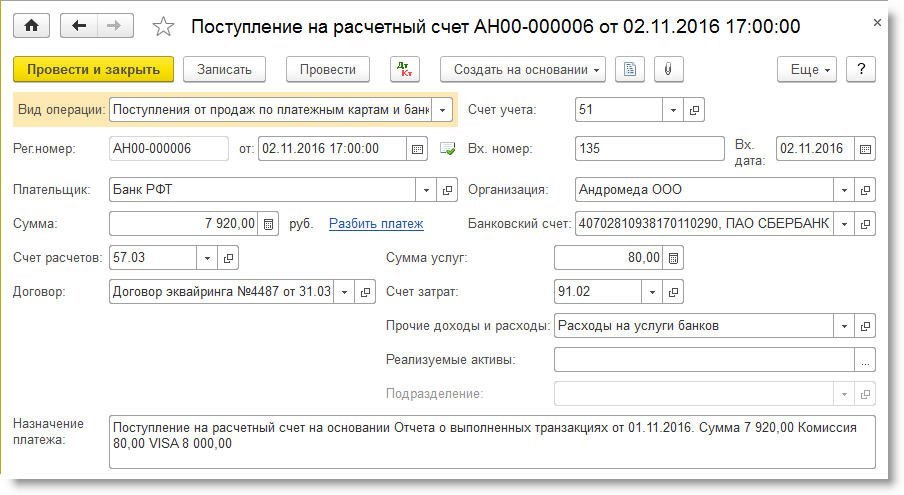

Документ Поступление на расчетный счет также можно создать на основании документа Оплата платежной картой — тогда все основные реквизиты будут заполнены автоматически, в том числе и вознаграждение банка-эквайера (рис. 4).

Рис. 4. Поступление на расчетный счет от банка-эквайера

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (7 920,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (80,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

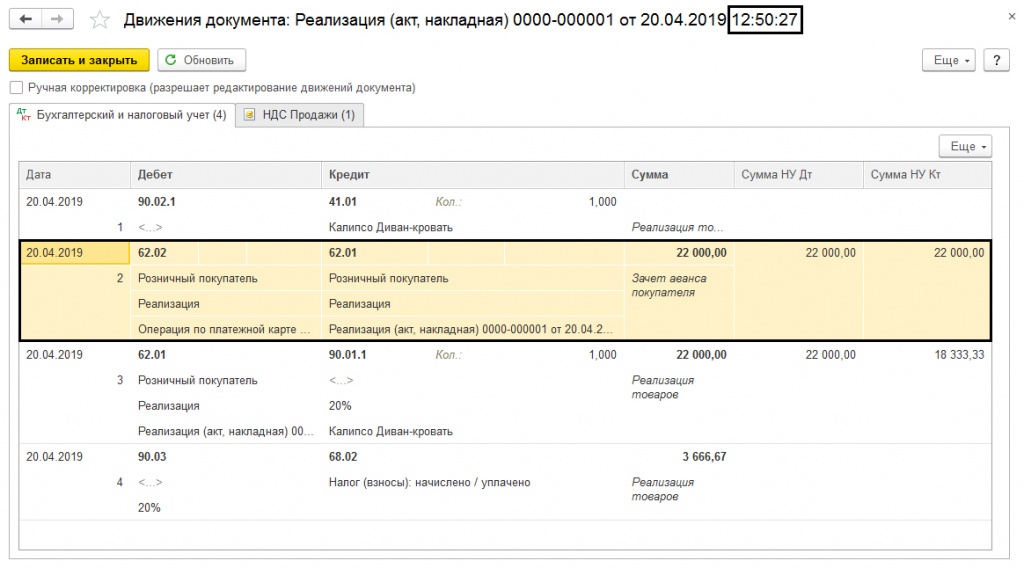

Продажа товара оптовому покупателю отражается с помощью стандартного документа учетной системы Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно формировать на основании документа Счет покупателю. После проведения документа Реализация (акт, накладная) сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость проданных товаров (6 440,00 руб.); Дебет 62.02 Кредит 62.01 — на зачтенную сумму аванса от покупателя (8 000,00 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товаров (16 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (2 440, 68 руб.);

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируются записи в специальные регистры для целей учета НДС.

Документ Счет-фактура выданный на реализацию автоматически создается по кнопке Выписать счет-фактуру, расположенной внизу документа Реализация (акт, накладная). При этом в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Для отражения вычета НДС с предоплаты необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС). Как правило, данный документ создается в последний день месяца. Документ заполняется автоматически (кнопка Заполнить документ). После проведения документа сформируются записи в специальные регистры для целей учета НДС, а также запись регистра бухгалтерии:

Дебет 68.02 Кредит76.АВ — на сумму вычета НДС (1 220,34 руб.).

Последующая оплата покупателя регистрируется в программе документом Оплата платежной картой, после проведения которого задолженность покупателя переносится на взаиморасчеты с банком-эквайером. Ну а после фактического поступления денежных средств на расчетный счет продавца, зарегистрированного документом Поступление на расчетный счет, задолженность банка-эквайера погашается, о чем свидетельствует нулевое сальдо по счету 57.03.

Таким образом, порядок учета эквайринговых операций при ОСНО в «1С:Бухгалтерии 8» (ред. 3.0) представляет собой достаточно простую последовательность действий. Для целей исчисления НДС расчеты с покупателями, осуществленные посредством платежных карт, также не вызывают никаких дополнительных трудностей в учете.

1С:ИТС

О продаже через интернет-магазин товаров, оплаченных банковской картой, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Организации, имеющие обособленные подразделения и использующие программу «1С:Бухгалтерия 8 КОРП» (ред. 3.0), могут вести учет хозяйственных операций, в том числе учет розничных продаж и оплату банковскими картами, в разрезе подразделений.

Рассмотрим пример, в котором организация осуществляет розничные продажи через головное и через обособленное подразделение организации и принимает оплату банковскими картами в рамках одного договора эквайринга.

Пример 2

Организация ООО «Интертрейд» занимается оптовой и розничной торговлей хозяйственными товарами, применяет ОСНО, является плательщиком НДС. ООО «Интертрейд» имеет обособленное подразделение в г. Клин, через которое также осуществляется розничная торговля. Организацией ООО «Интертрейд» заключен с банком «РФТ» договор эквайринга от 31.12.2015 № 32132. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

Через головное подразделение ООО «Интертрейд» 23.11.2016 было продано товаров в розницу на сумму 100 000,00 руб. (в т. ч. НДС 18 % — 15 254,24 руб.). В этот же день через обособленное подразделение было продано товаров в розницу на сумму 10 000,00 руб. (в т. ч. НДС 18 % — 1 525,42 руб.). Все товары были оплачены банковскими картами в рамках договора эквайринга с банком «РФТ». Банк-эквайер 24.11.2016 перечислил (за вычетом своего вознаграждения) относящуюся к головному подразделению выручку за проданные товары. Денежные средства, относящиеся к обособленному подразделению, поступили на расчетный счет организации 25.11.2016.

Чтобы организовать в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайером нужно формально разделить на два договора, каждый из которых предназначен для учета по конкретному подразделению (головному и обособленному). Введем в справочник Договоры два элемента с наименованиями:

- Договор эквайринга №32132 (головное) от 31.12.2015;

- Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

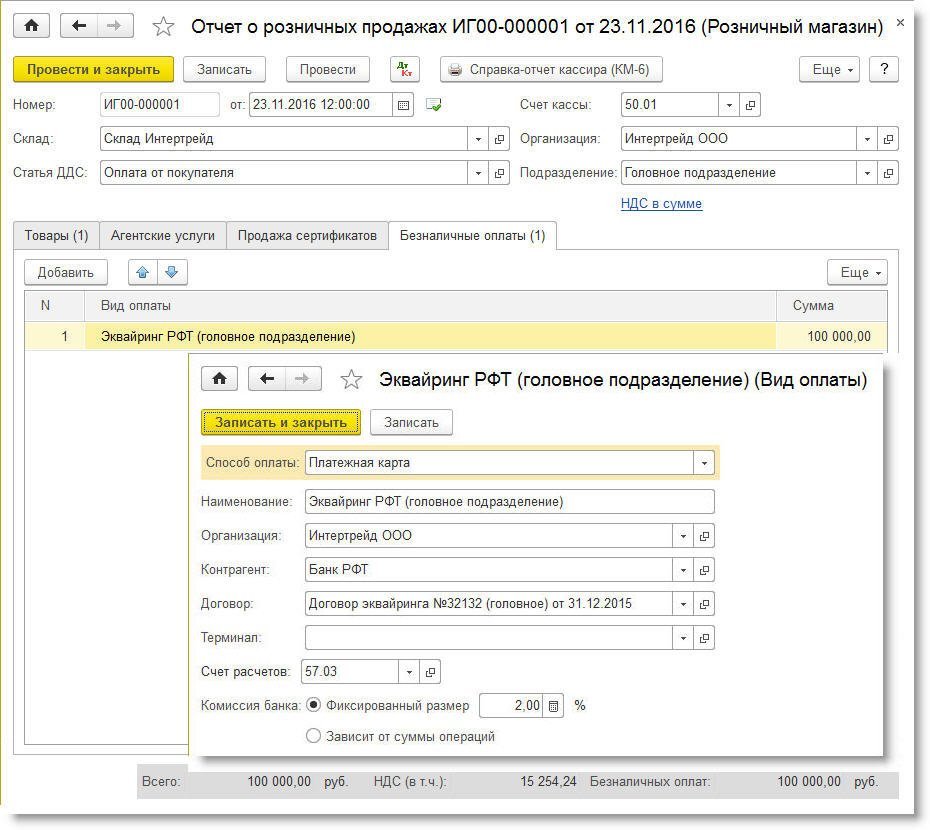

Для отражения розничных продаж через автоматизированную торговую точку в программе служит документ Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. Документ позволяет регистрировать розничные продажи одновременно с приемом розничной выручки, в том числе оплаченной платежными картами, банковскими кредитами и подарочными сертификатами.

Сформируем документ Отчет о розничных продажах по головному подразделению. На закладке Товары укажем реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цены и суммы.

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 5). Добавим в справочник Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, например, Эквайринг РФТ (головное подразделение), наименование банка-эквайера и наименование договора: Договор эквайринга №32132 (головное) от 31.12.2015. Введем созданный вид оплаты в табличную часть закладки Безналичные оплаты и укажем сумму — 100 000,00 руб.

Рис. 5. Безналичные оплаты по головному подразделению

После проведения документа Отчет о розничных продажах по головному подразделению, сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (64 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации товаров (100 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС с реализации (15 254,24 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируется запись в регистр НДС продажи.

Аналогичным образом нужно создать документ Отчет о розничных продажах по обособленному подразделению, где указать соответствующий вид оплаты, например, Эквайринг РФТ обособленное подразделение Клин. В реквизитах этого вида оплаты должно быть указано соответствующее наименование договора с банком: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

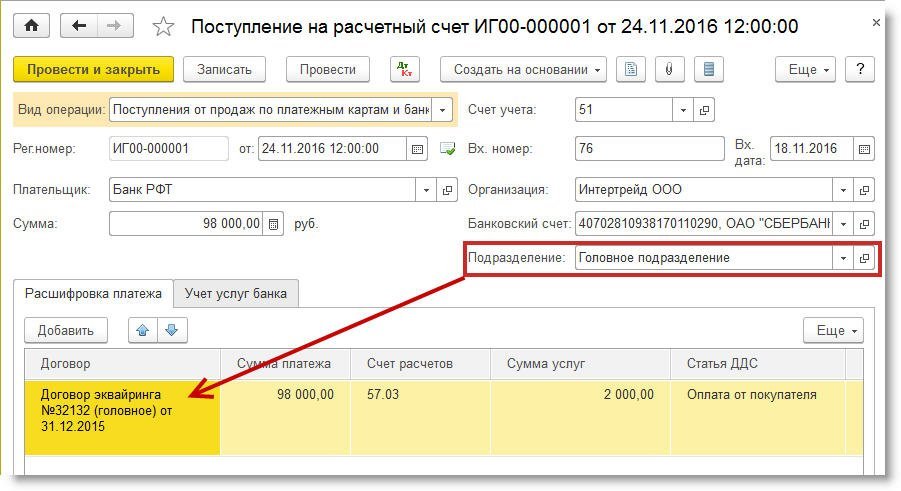

Зарегистрируем поступление денежных средств от банка-эквайера, относящееся к головному подразделению, документом Поступление на расчетный счет (рис. 6). В поле Договор следует выбрать значение: Договор эквайринга №32132 (головное) от 31.12.2015.

Рис. 6. Поступление на расчетный счет по головному подразделению

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (98 000,00 руб.); Дебет 91.02 Кредит 57.03

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Аналогичным образом нужно создать документ Поступление на расчетный счет по обособленному подразделению, где в поле Договор указать значение: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

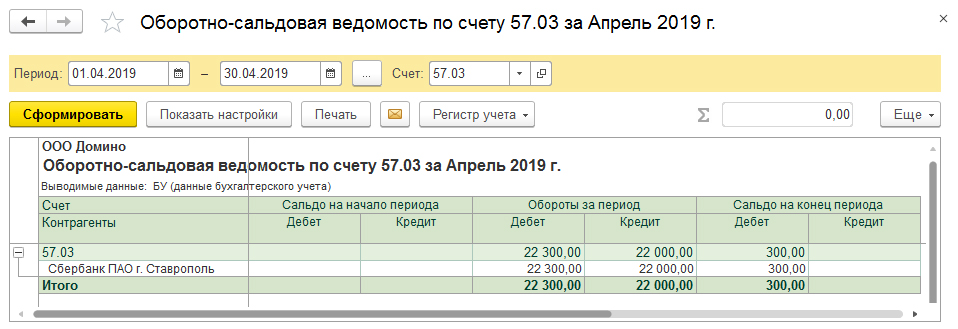

Оборотно-сальдовая ведомость по счету 57.03 (рис. 7) в разрезе подразделений и договоров показывает, что все взаиморасчеты с банком-эквайером отражены корректно.

Банк-эквайер: что это такое, как работает и для чего нужен

Безналичные расчеты стали практически неотъемлемой частью жизни. В связи с этим возникает много вопросов, что это такое, как организовать, как выбрать банка эквайера, как подключиться к эквайринговым операциям, какая комиссия будет взиматься. Чтобы ответить на них, нужно изучить сам процесс проведения сделки. Это позволит лучше понимать, на какие нюансы обратить внимание, какие требования и критерии предъявлять к финансовым организациям, чтобы сотрудничество стало плодотворным и взаимовыгодным.

Общее представление

Современному человеку бывает сложно вспомнить, когда в последний раз он платил наличными, искал мелочь или пытался уложить сдачу в кошелек с занятыми покупками руками. Все это заменила банковская карта и безналичная оплата. Именно этот процесс и называется, пришедшим с английского, acquire.

Чтобы осуществить плату за товары, клиент должен иметь пластик или привязанную к смартфону карточку, выданную финансовой организацией-эмитентом. Продавец со своей стороны должен иметь заключенный договор с банком-эквайером и специальное оборудование, которое сможет считать чип, зафиксировать сведения, передать их в обслуживающий центр, принять соответствующий ответ о списании денежных средств, проведении оплаты или отказе в совершении операции.

Всего доли секунды проходят с того момента, как пройдет обмен данными, однако за это время осуществляется достаточно много действий:

- после прикладывания чипа к POS-терминалу считывается информация о владельце, недостающие он самостоятельно вводит в специальное окно (ПИН-код);

- запрос на платеж отправляется через интернет в процессинговый центр банка-эмитента;

- происходит проверка наличия или отсутствия денег на счету;

- далее денежные средства списываются эмитентом и отправляются в финансовое учреждение эквайера;

- POS- или мобильный mPOS-терминал печатает два чека, один выдается на руки клиенту, второй является документом продавца, прикрепляется к отчетности;

- последним действием банк-эквайер переводит финансы на счет торгового предприятия.

Все это, не считая крайнего пункта, осуществляется всего за несколько секунд. Чтобы избежать перебоев в работе, нервов клиентов и потери бюджета — необходимо тщательно подходить к выбору финансовой организации и программного обеспечения точки продаж.

Кто это — эквайер, какие функции берет на себя

Фактически он является поставщиком услуг по безналичному расчету между покупателем и продавцом. После заключения договора финансовая организация берет на себя комплексное обеспечение подключения оборудования и сопровождения всего функционала.

Среди главных обязанностей:

- предоставления техники для приема платежей операций;

- подключение, установка программного обеспечения;

- техническая поддержка клиентов и торговых компаний;

- проведение транзакции;

- ведение документации, предоставление отчета о финансовых операциях.

Выбрать можно любую компанию, у которой есть лицензия на проведения таких схем. У клиентов нет привязки к определенным картам или банковским организациям. При подключении услуг банк-эквайер создает отдельный счет, на который будут поступать средства. В большинстве случаев доступ к нему у руководителей торговых точек есть круглосуточно, можно управлять деньгами через онлайн-банкинг.

Учет эквайринга в 1С 8.3

Большая часть фирм в настоящее время стремится подключить услугу эквайринга. Так покупки делаются безопаснее и проще.

Ниже подробно рассматривается отражение данных операций в бухучёте через программу «1С:Бухгалтерия».

Проводки по эквайрингу в 1С

При выполнении оплаты через карту деньги покупателя после списания переводятся не на магазинный, а на особый специальный счёт банка.

Это потому, что каждую совершённую операцию неудобно обрабатывать сразу же. Так что в определённый срок — 1-3 дня — эквайер перечисляет деньги клиенту (например, магазину, онлайновому магазину или предоставляющей услуги компании). За такое берётся комиссионный сбор, его сумма вычитается, когда деньги переводятся на счёт компании.

Для отображения в учёте операций реализации и оплате их через карту применяется т. н. счёт учёта 57 «Переводы в пути».

Стоит получше рассмотреть на практическом примере.

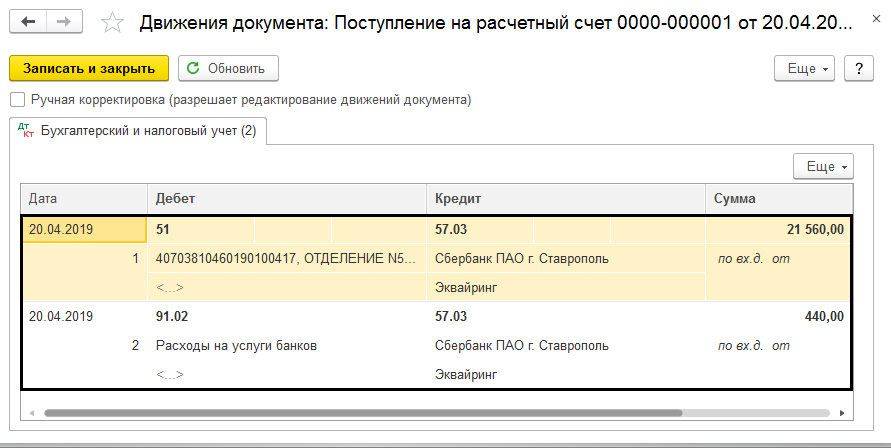

Банк-эквайер и ООО «Домино» заключают сделку. По условиям эквайера комиссионные равны 2%. А соответственно полученной с контрольной ленты информации покупатели совершили покупок на 22 тысячи рублей, облагается НДС в 3666,67 рублей. Таблица ниже наглядно демонстрирует ситуацию и проводки.

| Дт. | Кт. | Что содержится в операции | Итоговая сумма в рублях |

| 62.01 | 90.01.1 | Выручка от реализации, которая была оплачена платёжными картами | 22000 |

| 90.03 | 68.02 | Зачисляется НДС от суммы по выручке картами | 3666,67 |

| 57.03 | 62.01 | Информация из электронного журнала отправляется в банк | 22000 |

| 51 | 57.03 | Деньги поступают на расчётный счёт (минус комиссионные) | 21560 |

| 91 | 57.03 | Комиссионные списываются в пользу банка | 440 |

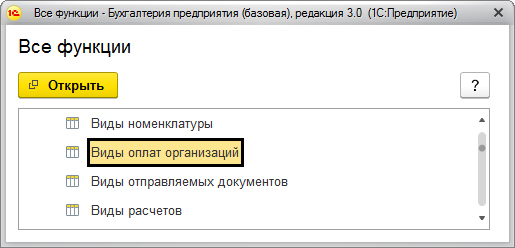

Как отражается эквайринг, настройка справочников и функционала

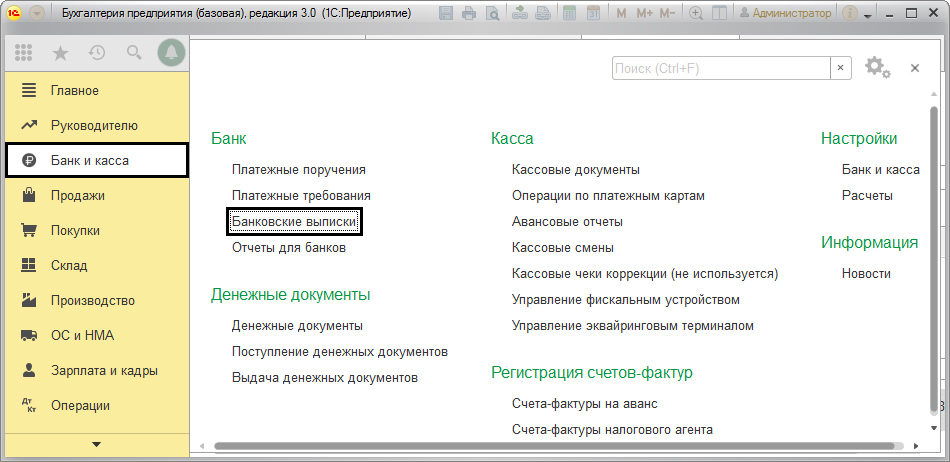

Чтобы операции отображались корректно, следует произвести соответствующие настройки. Для этого переходим в Главное, там в Настройки, там в Функциональность.

Там в "Банк и касса" (см. ниже) следует отметить галочку "Платёжные карты". Так появится возможность совершать операции с использованием этих карт и банковских кредитов.

Предварительно также следует добавить и настроить банковский договор, можно, разумеется, реализовать задачу и при выполнении операций, но стоит рассмотреть этот шаг отдельно. В меню Контрагенты, Справочники, Покупки и продажи вносим данные договора.

Вид договора отмечается "Прочее".

Впоследствии информация пригодится, когда будет заполняться справочник по видам оплат, с данными из документа, отражающим операцию по оплате картой. Справочник можно найти через соответствующий раздел.

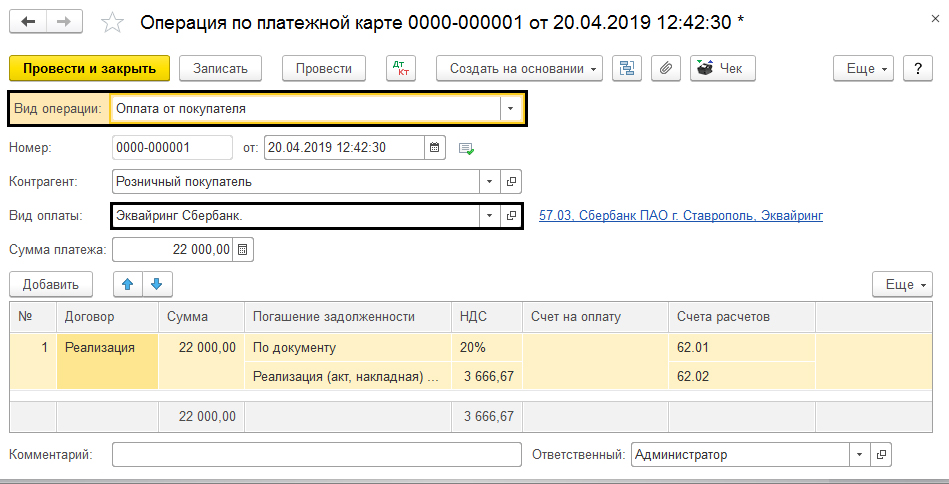

Поле, чтобы заполнить, имеется прямо в документе "Операция с платёжной картой".

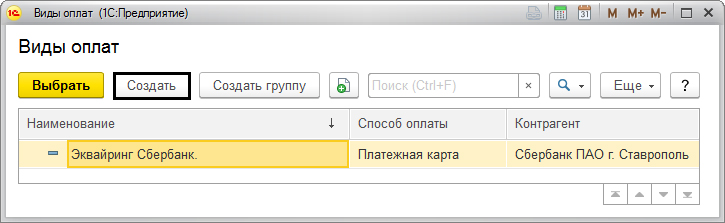

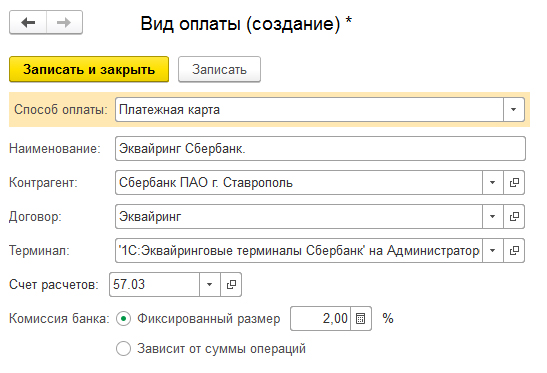

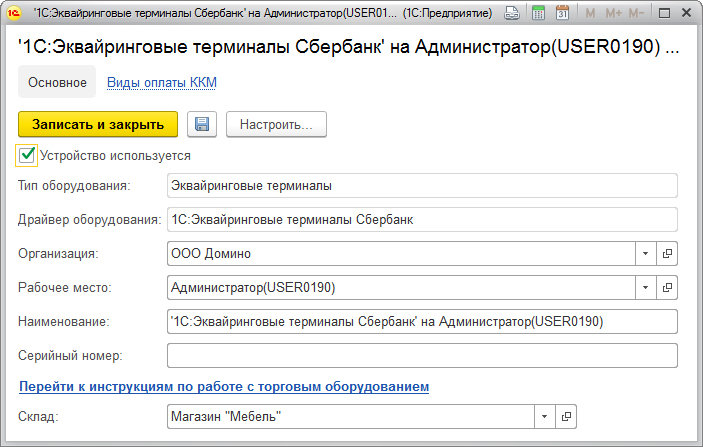

Следует создать в справочнике объект "Виды оплат" и внести информацию соответственно заключённому контракту. Важно принять во внимание вариант оплаты, настройки терминала.

Отражение реализации и отражение оплаты

Чтобы пример был понятнее, покажем операцию "Реализация" в разделе "Продажи".

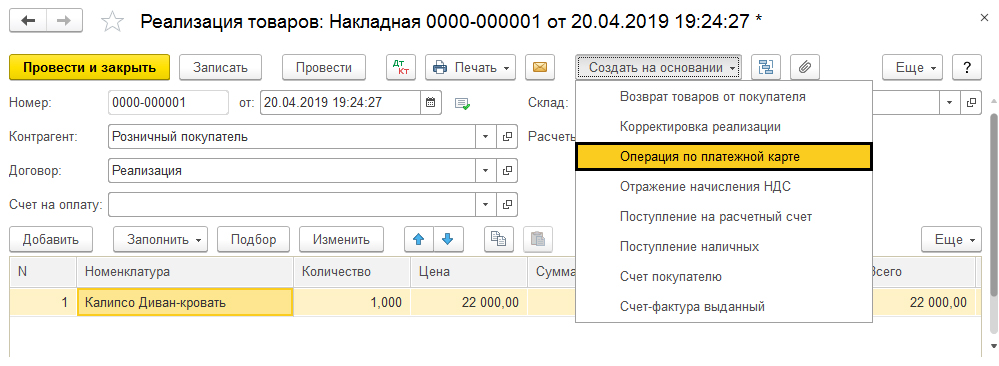

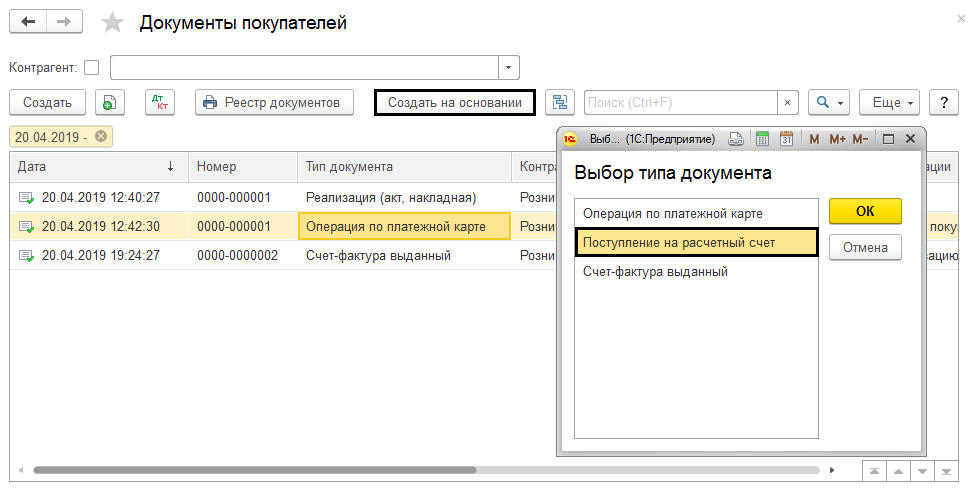

Заполнение данных в документе не должно составить труда, так что сразу рассмотрим следующий шаг. Уже по готовому документу создаём новый через кнопку "Создать на основании".

Туда перенесутся все данные из предыдущего, останется лишь отметить способ оплаты.

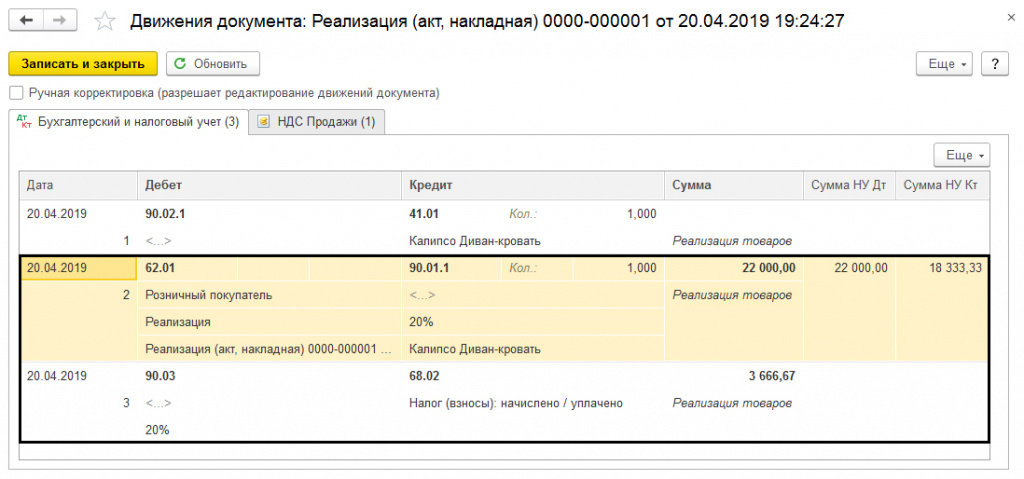

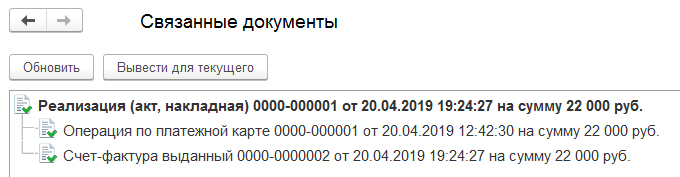

Дальше надлежит провести документ и изучить всю информацию, полученную при вышеописанных операциях. Проводки можно посмотреть, нажав на Дт/Кт сверху любого из документов.

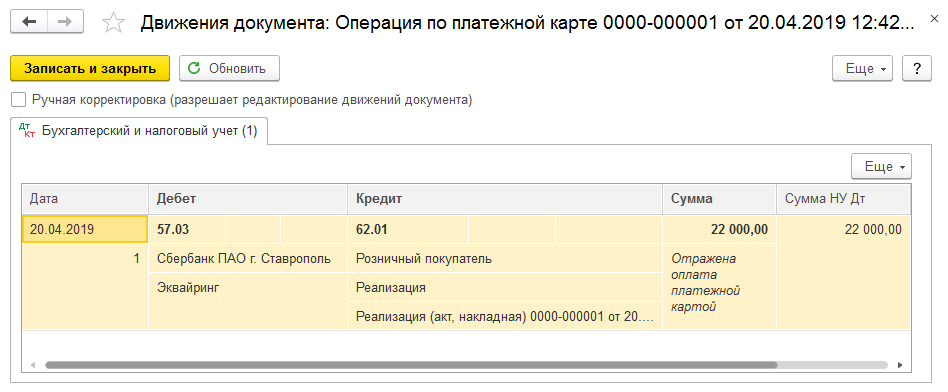

Проходит проводка по расчётам с потребителями Дт 62.01 Кт 90.01.1 на сумму оплаты и отмечен НДС – Дт 90.03 Кт 68.02.

По операциям от платёжной карты проводка — Дт 57.03 Кт 62.01 на количество средств, поступивших после оплаты картой.

В этой ситуации сперва проводился подтверждающий документ, а уже потом была фактическая оплата. А иначе и проводки были бы в обратном порядке.

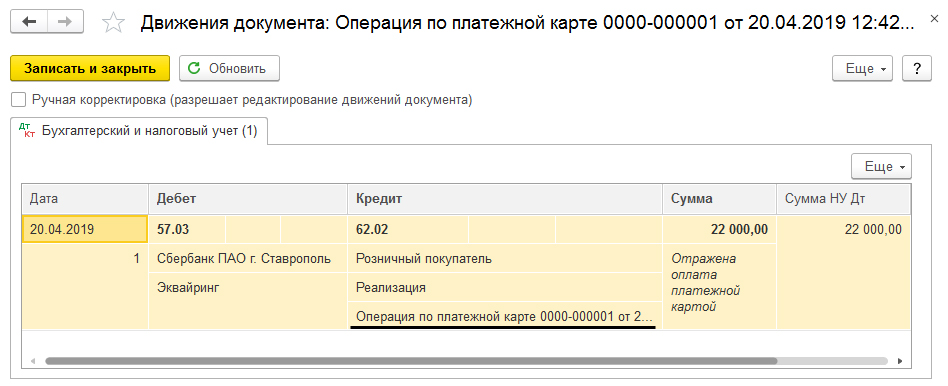

Дальше отмечается факт реализации товара, следует принять во внимание и время, когда документ обрабатывался.

Согласно отчёту по движению документа, имеет место счёт 62.02, программа автоматически формирует новую проводку.

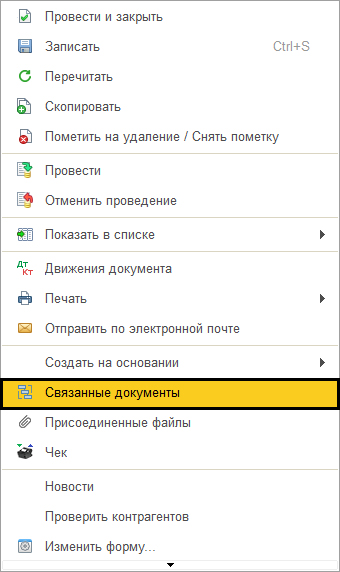

Нажав кнопку "Ещё", можно изучить другие документы, связанные с текущим.

Так можно быстро перейти к каждому документу из введённых на основании текущего.

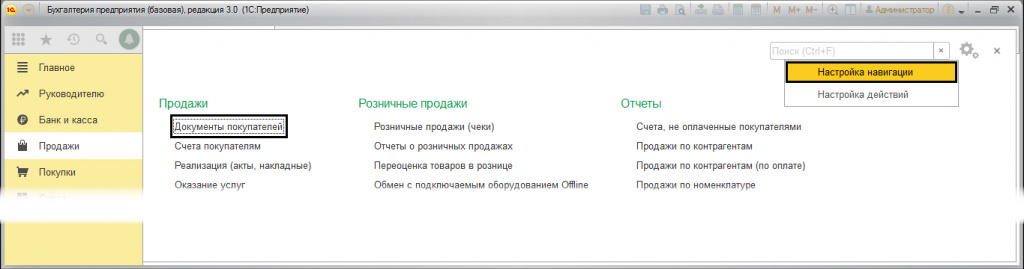

Если вы затрудняетесь обнаружить, где сформированный документ "Операция по платёжной карте", то, использовав кнопку "Настройки" и команду "Настройка навигации", можно переместить на рабочий стол необходимые информационные данные.

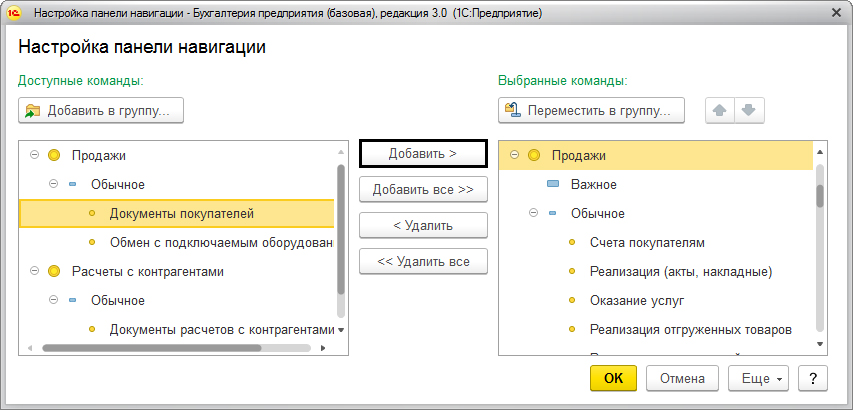

Нужный пункт через кнопку "Добавить" помещается в окно справа.

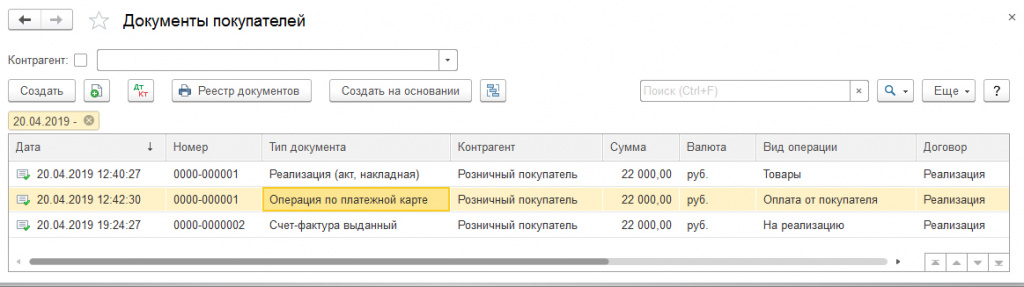

После открытия "Документов покупателей" человек получает доступ ко всем соответствующим документам, в том числе и к нужной "Оплате платёжной картой".

Поступление по эквайрингу

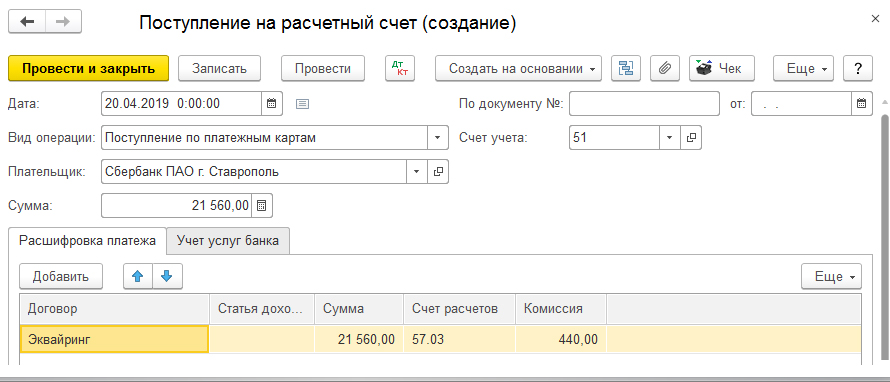

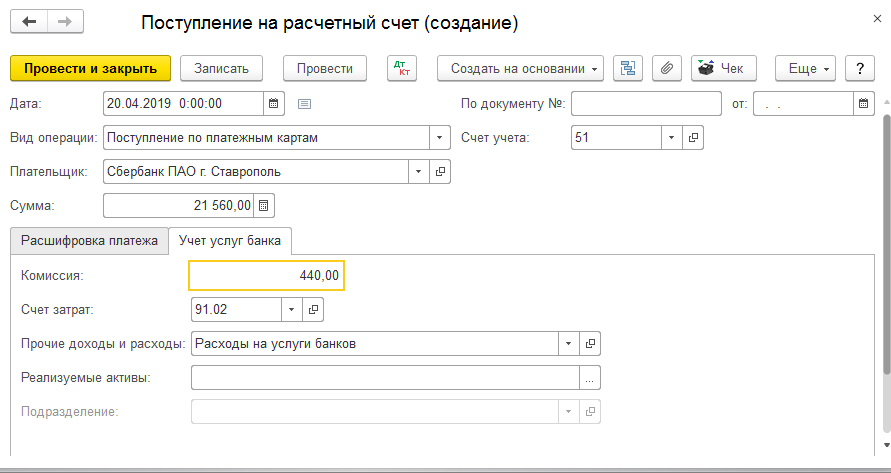

Оплаты от потребителей станут копиться на счёте 57.03, пока банк не зачислит их в нашу пользу. Документ на зачисление создаётся различными вариантами — при загрузке выписок от клиент-банка и самостоятельным вводом через раздел "Банк и касса-Банк" выписки.

Можно ввести документ, использовав как основание "Оплату платёжной карты" через кнопку "Создать на основании" и далее указать "Поступление на расчётный счёт".

Тогда данные заполнятся автоматически — сумма зачисления, счёт компании и комиссионные.

Следует провести документ и изучить проводки. После того, как обработается "Поступление. ", деньги будут переведены в нашу компанию.

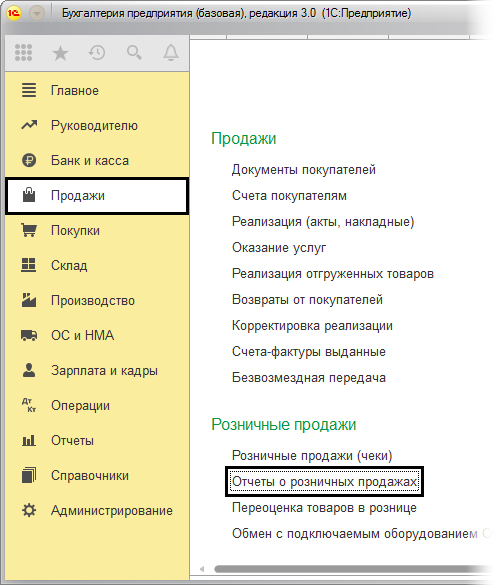

Отчет о розничных продажах

Если нужно отразить продажи в розницу, то используется документ с соответствующим названием из раздела "Продажи-Розничные".

Здесь отображается информация и по проданным вещам, и по доходам.

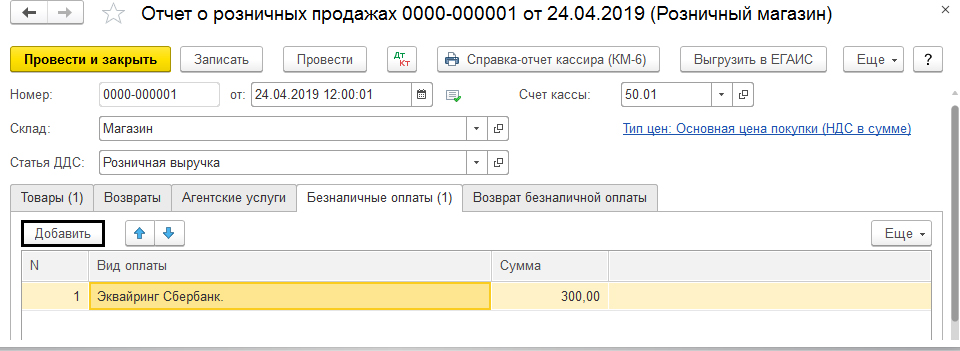

Чтобы отметился именно факт оплаты платёжной картой, нужно заполнение закладки с названием "Безналичные оплаты", отметив оплату картой.

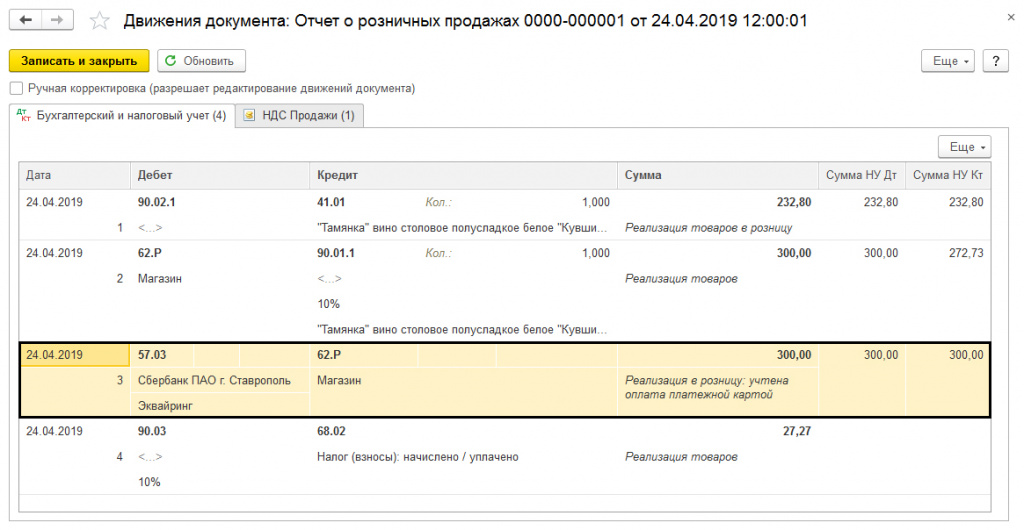

Проводится документ и информируется о таких финансовых операциях:

- списана цены товара — дебет 62.Р, кредит 90.01.1;

- отражается доход от продажи — дебет 57.03, кредит 62.Р;

- отмечается оплата платёжными картами — дебет 90.03, кредит 68.02;

- учитывается НДС — см. счёт 57.03.

Проверка корректности отражения операций

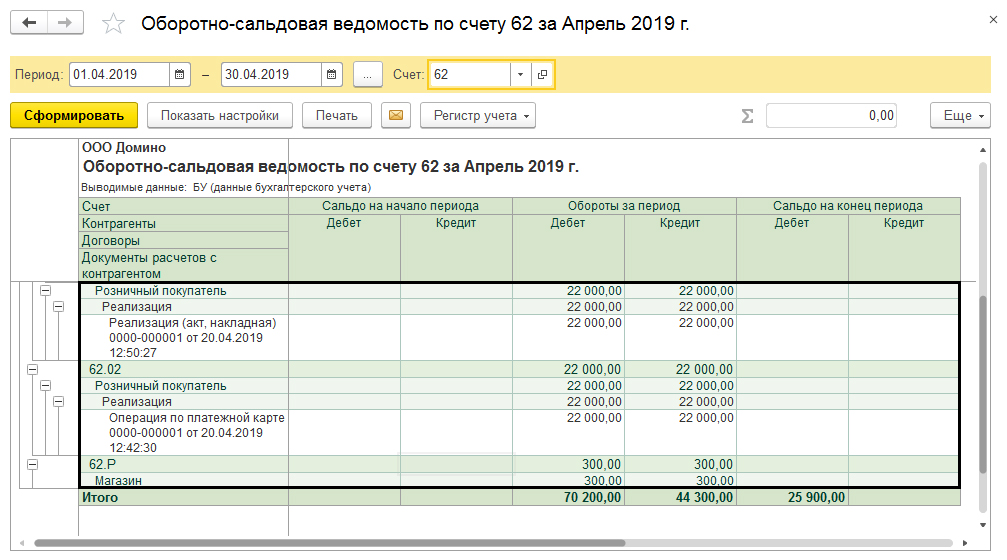

Чтобы убедиться, что всё было проведено правильно, бухгалтер смотрит в оборотно-сальдовую ведомость.

Там видны суммы всех оплат.

Важно, чтобы в разрезе субконто все обороты закрывались по субсчетам без сальдо. Если сальдо возникает, нужно проверить последовательность, в которой проводились документы. Надлежит следить за детализацией по всем субконто.

Итак, эквайринговые операции в 1С не слишком сложны, если правильно настраивать программу и понимать их смысл. Применение эквайринга уменьшает затраты на обработку платежей, уменьшает магазинные очереди, это выгодно всем участникам сделок.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Банк-эквайер: что это такое?

Банк-эквайер — это финансовая организация, которая оказывает предпринимателю или компании услуги эквайринга. Она предоставляет оборудование и программное обеспечение, оказывает техническую поддержку и сами транзакции.

Специалист Бробанк.ру поможет вам разобраться, кто такой банк-эквайер. Какую важную услугу для компаний и предпринимателей он оказывает, на что обратить внимание при выборе эквайера. Что собой вообще представляет услуга эквайринга, какие ее виды присутствуют на рынке.

- Что такое эквайринг?

- Какие функции берет на себя банк-эквайер

- Как выбрать банк-эквайер

- Виды эквайринга

- Как банк-эквайер проводит операцию

Что такое эквайринг?

Если рассматривать что такое банк-эквайер, то для начала нужно разобраться с самим эквайрингом. Это услуга, которая оказывается банками представителям бизнеса. После ее подключения ИП или компания может принимать от населения оплату банковскими картами. Это очень востребованная опция для бизнеса, которая серьезно повышает продажи.

Банк-эквайер полностью сопровождает услуги и берет за это комиссионные — определенный процент от совершенного платежа. В операциях по проведению платежа с банковской карты присутствует еще один участник — банк-эмитент. Это организация, которая выпустила и обслуживает карточку покупателя. В момент совершения оплаты эквайер и эмитент обмениваются информацией, только после этого покупатель видит на экране терминала «Одобрено». Обмен сведениями занимает несколько секунд.

Какие функции берет на себя банк-эквайер

Банк-эквайер — это фактически поставщик услуги. Он оказывает ее комплексно. То есть предприниматель может подать заявку на подключение эквайринга, и за 2-3 дня банк выполнит подключение, клиент сможет принимать оплату с карт.

Основные функции эквайера:

- предоставление оборудования или программного обеспечения для совершения платежных операций. Оборудование может даваться в аренду или продаваться. Некоторые банки позволяют клиентам с большими оборотами пользоваться терминалами бесплатно;

- техническая поддержка клиента, установка оборудования на торговую точку. Если возникают какие-то неполадки или вопросы относительно услуги, эквайер оперативно их решает;

- обеспечение самой транзакции;

- ведение документооборота.

Если клиент получает расчетно-кассовые услуги в каком-то банке, то оптимальный вариант — выбрать именно эту организацию в качестве эквайера. Но привязки к банку нет. Если обслуживающий банк эквайринг не предоставляет, если его тарифы не устраивают, можно выбрать любую другую компанию.

При подключении к эквайрингу открывается специальный счет, на который будут поступать средства после приема оплат с банковских карт. Этим счетом можно управлять через систему онлайн-банкинга, просматривать статистику, отслеживать операции.

Как выбрать банк-эквайер

- какие именно виды эквайринга он предлагает. Бывает торговый, мобильный и интернет. Возможно, вам понадобится подключение сразу нескольких вариантов;

- условия предоставления оборудования. Одни банки только продают, другие дают в аренду, третьи предлагают оба варианта. Сравнивайте цены. Многие банки делают скидки, если клиент покупает сразу несколько устройств;

- может ли пользование оборудованием быть бесплатным. Некоторые эквайеры не берут оплату с компаний, которые имеют большие обороты;

- размер комиссионных за проведение транзакций. Очень важный показатель. Обязательно сравните тарифы как можно большего количества банков, чтобы выбрать оптимальный вариант с выгодными условиями;

- скорость зачисления денег на счет после принятия оплаты с карты. Конечно, чем быстрее, тем лучше. Если банк обещает выполнить перевод в течение суток — это хорошие условия;

- как быстро будет организована услуга «под ключ». Если бизнес уже действует, это крайне важно. Недопустима ситуация, если клиент несколько недель ждет доставку и установку оборудования;

- предоставляет ли банк обучение сотрудников клиента.

Выбирая банк-эквайер, обязательно просматривайте отзывы о нем на авторитетных финансовых порталах. Важно, чтобы он быстро проводил платежи, обеспечивал качественное обслуживание без зависаний, организовывал техническую поддержку, желательно круглосуточную.

Чем больший объем операций проходит по терминалу, чем меньше обычно банки берут плату за услугу.

Виды эквайринга

Предприниматели ведут разный бизнес, поэтому банковские технологии подстраиваются под все виды деятельности. В части эквайринга компаниям и ИП доступны следующие варианты предоставления услуги (для наглядного примера оказания услуги возьмем Альфа Банк, который предоставляет все виды эквайринга):

1. Торговый, часто его еще называют стационарным. Банк устанавливает оборудование на конкретную торговую точку или в офис клиента. Терминалы могут даваться в аренду или продаваться. Если рассматривать Альфа Банк, то он берет 1,9% от каждой транзакции при среднем объеме по терминалу более 500000 рублей за месяц и 2,1%, если оборот меньше.

2. Мобильный. В этом случае вместо стационарных терминалов эквайер предоставляет специальные переносные терминалы — ридеры. Это компактные устройства, которые можно использовать где угодно. Связь обеспечивается через смартфон (по блютузу или кабелю) с выходом в интернет. Такие мобильные ридеры обычно не даются в аренду, а продаются. Альфа Банк берет за такой эквайринг 2,5-2,75% от суммы транзакции.

3. Интернет-эквайринг. Если вы ведете торговую деятельность в сети, без этой услуги не обойтись. Здесь нет терминалов: эквайер предоставляет клиенту специальный плагин, который тот устанавливает на свой сайт. После этого у покупателей появляется возможность оплаты товара картой. Такой вид эквайринга самый дорого, тот же Альфа Банк берет за проведение онлайн-операций по 2,4% от суммы транзакции.

Если ваш бизнес многогранен, ищите банк, который предлагает сразу все необходимые вам виды эквайринга. Например, если вы — владелец кафе, которое работает еще и на доставку, нужен будет мобильный и стационарный эквайринг. Если дополнительно ведется торговля продукцией через интернет, тогда нужна и интернет-услуга.

Как банк-эквайер проводит операцию

Для покупателя операция проводится за несколько секунд. Достаточно приложить карту к терминалу или вставить пластик в него, как транзакция тут же будет выполнена.

- Продавец задает сумму, покупатель вставляет или прикладывает карту.

- Устройство направляет запрос на проведение операции банку-эквайеру.

- Эквайер делает запрос в банк-эмитент, чтобы убедиться в возможности транзакции.

- Эмитент дает ответ. Если баланс карты недостаточный, если она заблокирована или есть иные препятствия проведения платежа, дается отрицательный ответ на запрос.

- Если эмитент операцию одобряет, система дает положительный ответ, терминал печатает чек.

- Продавец отдает товар покупателю.

Но на этом оказание услуги для банка и предпринимателя не заканчивается. Сначала эквайер в течение 1-3 дней переводит сумму платежа на счет юридического лица, пока что он делает это за свой счет. Затем банк отправляет документы эмитенту, после проверки которых тот возмещает потраченную сумму. На время всех проверок деньги на счету держателя карты просто замораживаются: вроде как списываются, но оказываются в подвешенном состоянии.

Так что, если рассматривать банк эквайер — что это, и какие услуги бизнесу он оказывает, то это финансовая организация, которая обеспечивает прием платежей с банковских карт.

Комментарии: 7

добрый день. в моем случае я закрыл счёт в инвест холдинге. и поставил деньги на вывод. через день мне позвонили и сообщили, что перевод заморожен и что для получения денег на карту Сбера надо открыть транзитный счет.

Здравствуйте! Меня обманул брокер MaxiTrade. Недавно мне стал звонить с Кипра Станислав Келлер с предложением организовать возврат денег якобы находятся на блок Чейн кошельке. Позже получил письмо (Arbitration Commission for Challenging Transaction to Brokerage Здравствуйте, меня обманул брокер MaxiTrade. Недавно мне стал звонить с Кипра менеджер Станислав Келлер с предложением помощи возврата денег с блок Чейн кошелька. Позднее я получил письмо Арбитражной комиссии лондонского банка BARCLAYS (Dear Sotman Daniil (Уважаемый Сотман Даниил) The Arbitration Commission having considered your application No 5147541-1325-8234856 от 17.11.2022 informs the following: (Арбитражная комиссия, рассмотрев ваше обращение No 5147541-1325-8234856 от 17.11.2022 сообщает следующее): Application (Данное обращение) No 5147541-1325-8234856 от 17.11.2022) от банка BARСLAYS (длинное письмо переслать не удалось.) Можно ли этому верить? Помогите, пожалуйста советом. Спасибо!

Даниил, здравствуйте. Это — распространенная мошенническая схема. У вас выманят все деньги под различным предлогом (налоги, сборы, штрафы, комиссии, страховки, разблокировки) и перестанут выходить на связь. Эти «посредники» не могут помочь в возврате каких-либо средств.

Здравствуйте, мне должны были с банка Эквайер сделать возврат на карту Сбербанка, но до сих пор перечисления нет. Как можно это расцениваеть, обманом и деньги не придут?

Анна, что то изменилось в Вашей ситуации? пришёл возврат?

Здравствуйте, меня обманул брокер и скрылся, компания называлась Финансинг фифти. Недавно мне позвонили из США менеджер Комиссии по ценным бумагам и биржам SEC. Затем поступил звонок от Регулятора из Кипра Никосия с предложением помочь вывести средства которые яко бы находятся на блок Чейн кошельке. Вопрос можно ли им верить? Просто столько » доброжелателей» меня уже мягко говоря обмануло, что не хотелось бы повторения. Если можно помогите советом. Спасибо.

Николай, добрый день. Это — классическая мошенническая схема. Не рекомендуем связываться с очередными «посредниками» и оплачивать их услуги. Обращайтесь в полицию с заявлением о мошенничестве, соберите как можно больше информации о жуликах (записи звонков, скрины переписок и др.).

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере