Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору.

Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок.

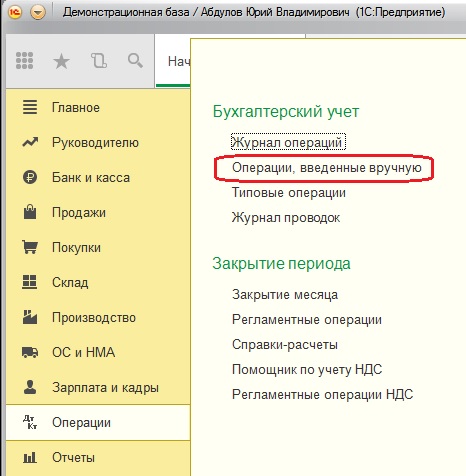

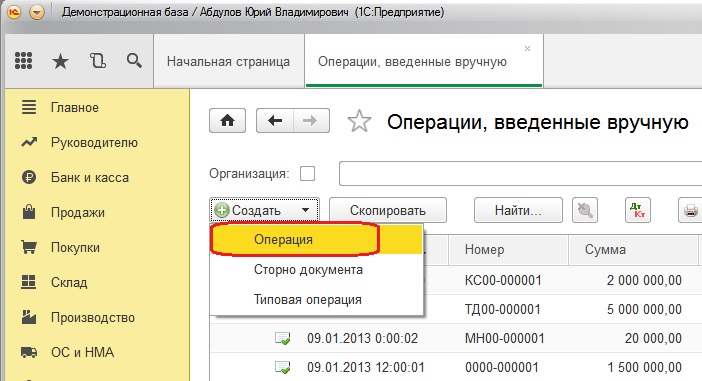

Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

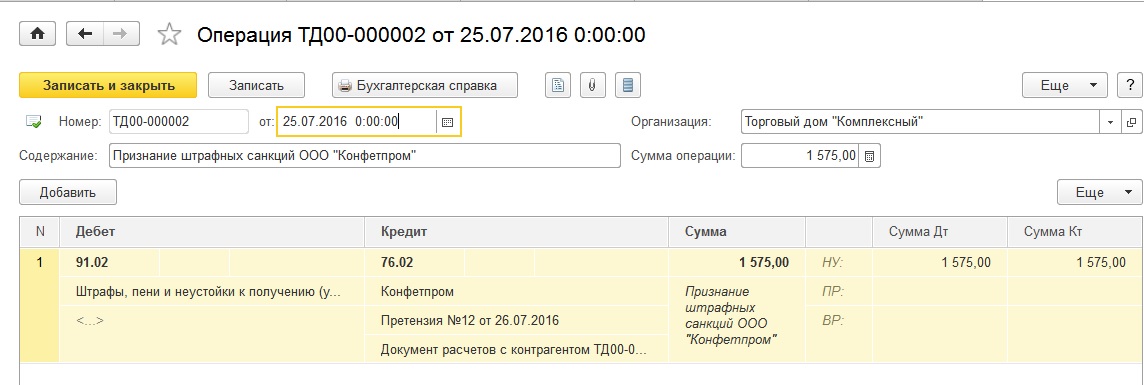

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

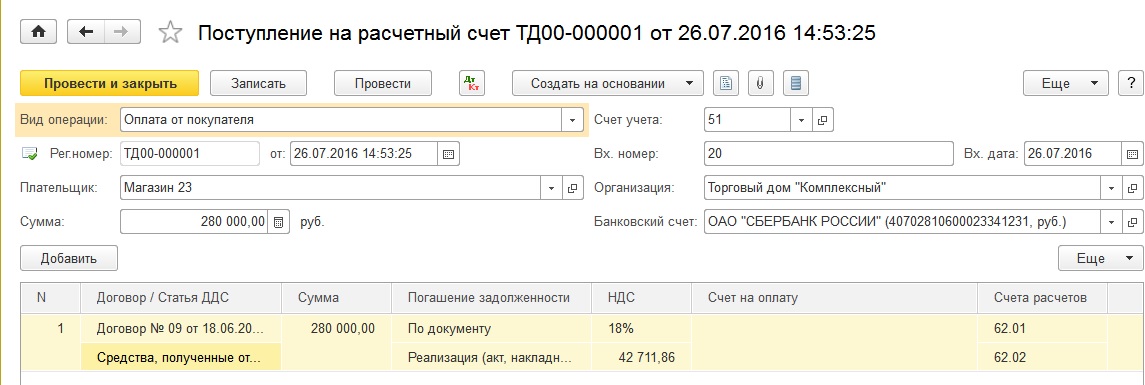

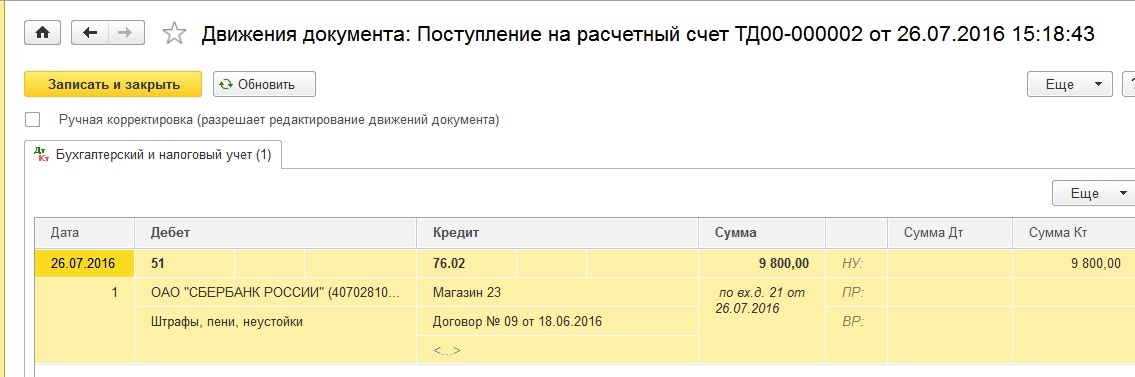

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет».

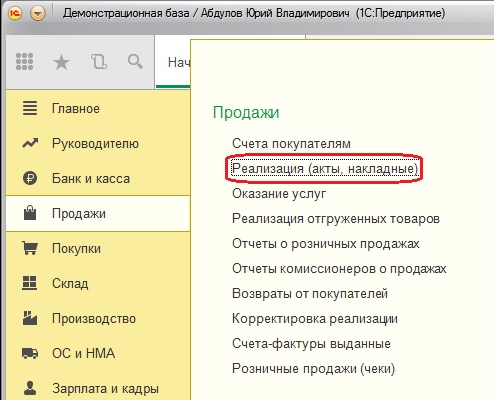

Открываем вкладку «Продажи», «Реализация (акты, накладные)»

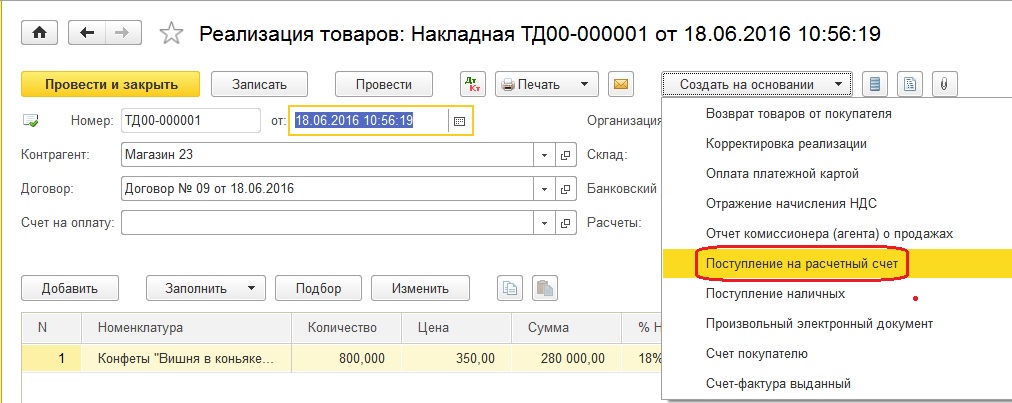

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

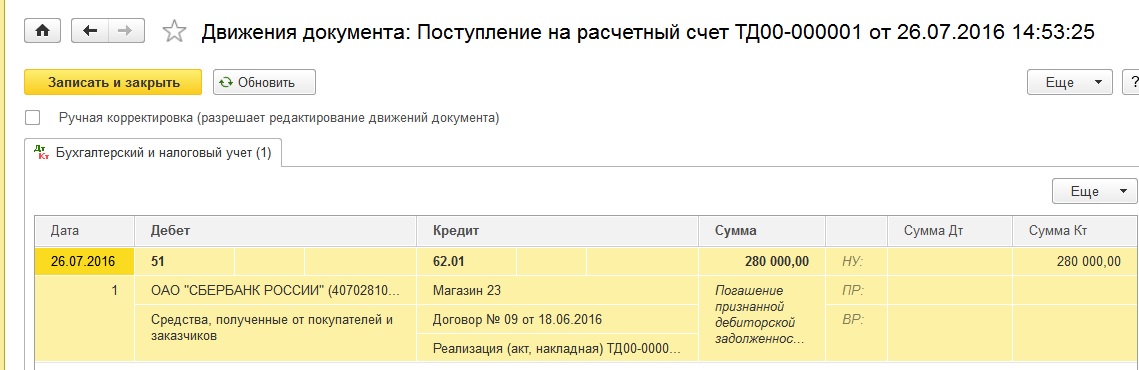

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации).

Теперь создадим документ для погашения штрафных санкций.

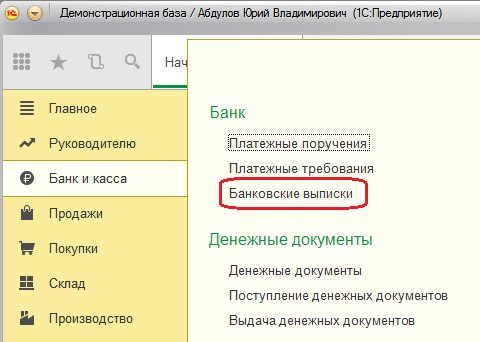

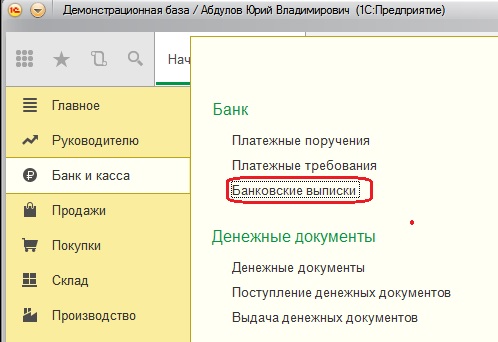

Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

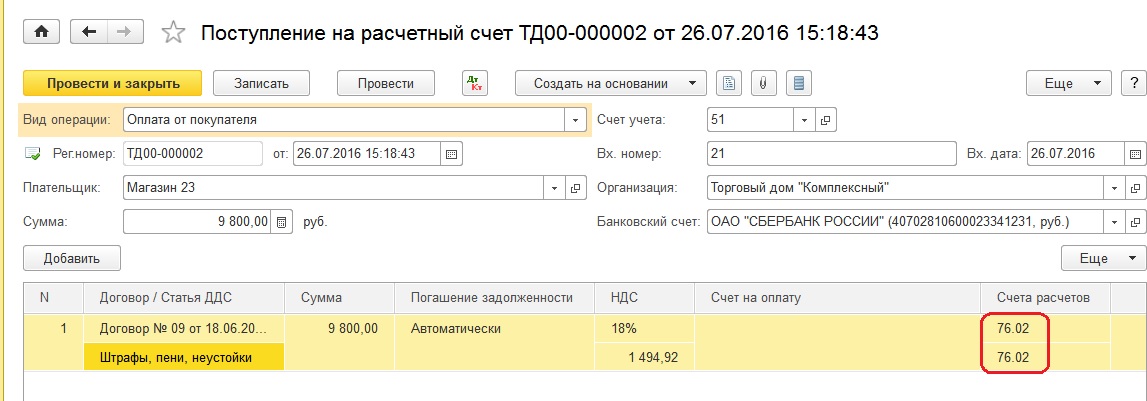

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

Проводим документ и смотрим проводки

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить.

Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком.

Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

Заполняем поля в открывшемся документе – дату, содержание, сумму. По дебету указываем счет 91.02, по кредиту счет 76.02.

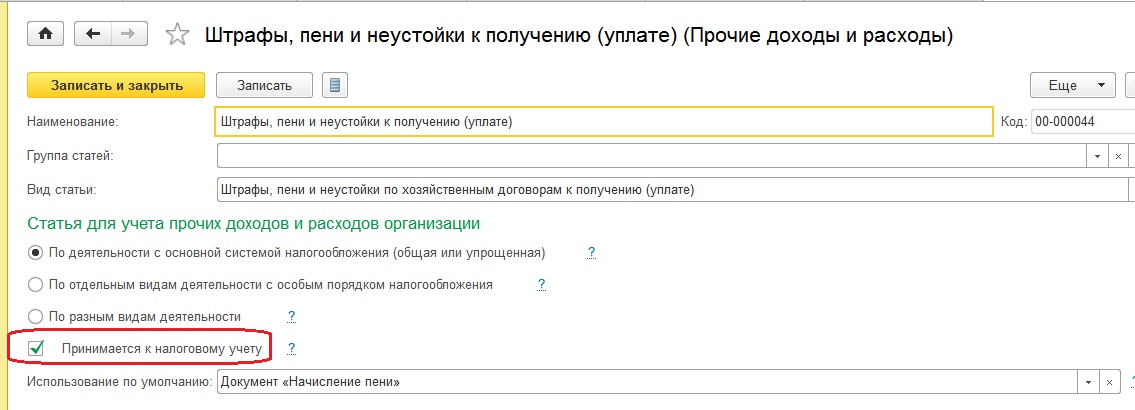

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету».

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий.

Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета».

Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

Проводим документ и смотрим проводки

Теперь сформируем документ на оплату штрафных санкций.

Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета»

Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

Порядок возврата товара поставщику в 1С

Заказчик может вернуть товар поставщику, это нужно прописать в условиях договора. Бухучет возвратных операций в 1С у заказчика зависит от того, какой товар он возвращает, а у поставщика — когда ему возвращают продукцию.

Инструкция, как вернуть товар поставщику в 1С

Покупатели возвращают продавцам качественные и некачественные товары. Если поставка бракована, некомплектна, не соответствует условиям договора, продукцию надо вернуть. В госзакупках нельзя устанавливать формат счета в договоре с невозможностью возврата товара: по нормам 44-ФЗ, стороны обязательно прописывают условия возврата (ст. 34 44-ФЗ). Если заказчик получил некачественную или несоответствующую госконтракту товарную партию, он возвращает ее поставщику. Такие же требования прописаны и в Гражданском кодексе (п. 2 ст. 475 ГК РФ).

Эксперты КонсультантПлюс разобрали, как учитывать товар, возвращенный поставщику. Используйте эти инструкции бесплатно.

И заказчики, и поставщики проводят все операции финансово-хозяйственной деятельности в специализированных бухгалтерских программах. Большинство пользуется 1С — 1С:Предприятие 8.3, 1С:УНФ, 1С:Управление торговлей, 1С:Розница и другими. Разработчики поясняют, в какой журнал операций подшивается возврат товара поставщику в 1С, — в журнал операций той конфигурации программы, которую клиент использует для работы. А продавцы отражают возвратные процедуры еще и в журнале реализации.

Вернуть товар поставщику через 1С несложно. В программных инструкциях указано, можно ли применять документ возврата поставщику в 1С в 2023 году — да, пользователь формирует акт по возвращаемым изделиям, проводит в системе и на его основании делает возвратную накладную. Делать возвратную процедуру как обратную реализацию и выставлять счет-фактуру больше не надо.

Пошаговая инструкция, как заказчику провести возвратную процедуру в 1С.

Шаг 1. Зайдите в раздел «Покупки» или «Закупки» в зависимости от конфигурации программы. Найдите возвраты поставщикам.

Шаг 2. Заполните контрагента, договор поставки и документ поступления, которым зарегистрировали приход. Выберите ставку НДС — ту же, которая стояла в приходном документе.

Шаг 3. Сформируйте возвратную накладную. Обычно заказчики заполняют форму ТОРГ-12 (Постановление Госкомстата № 132 от 25.12.1998). Но если специфика деятельности или заказ требует более детальную информацию, используйте собственный бланк. Но включите в него обязательные реквизиты для первичных документов (ч. 2 ст. 9 402-ФЗ).

Отметьте в накладной возврат товаров. Напишите вручную реквизиты документа-основания — договора поставки и товарной накладной.

Шаг 4. Примите корректировочный счет-фактуру от продавца. Зарегистрируйте его. Впишите название и реквизиты корректировочного счета-фактуры в том же документе поступления, в котором уже начали проводить возвратную процедуру и накладную ТОРГ-12.

Проведите возвратную операцию через счет 76, который применяют для расчетов с разными дебиторами и кредиторами. Используйте субсчет 76.02 для расчетов по претензиям.

Вот образец проводки по возврату товаров поставщику по закону в 1С:8.3 в 2023 году:

Шаг 5. Зарегистрируйте корректировочный счет-фактуру в книге продаж. Для проведения операции укажите код 18. Отразите корректировку реализации в декларации по НДС по итогу отчетного периода, то есть после окончания квартала, в котором провели возвратную процедуру. Покажите изменения в показателях поставки в строке 080 раздела 3 декларации (Приказ ФНС № ММВ-7-3/558@ от 29.10.2014).

Счет учета товаров — 41. Все возвратные проводки проходят по нему Порядок, как вернуть поставщику от покупателя материалы со сч. 10, аналогичный: если возвращаете материалы, выбирайте нужный договор и повторяйте процедуру со счетом 10. Сформируйте проводку Дт 60 Кт 10. Затем проведите запись Дт 60 Кт 68 субсчет «Расчеты по НДС» и восстановите НДС по возвращенным материалам.

Разработчики рекомендуют, как провести возврат поставщику в 1С:8.3 на УСН «доходы», чтобы закрыть 76.2 и 68.02 без НДС, — через документ «Корректировка долга». Он предназначен для внесения корректив по расчетам с контрагентами. Создайте новый документ и выберите нужный тип операции (в зависимости от состояния расчетов с продавцом):

- зачет аванса;

- зачет задолженности;

- перенос задолженности;

- списание задолженности.

Кроме того, надо скорректировать поступления. Зайдите в «Покупки» и сформируйте корректировку поступления. Этот документ используют для регистрации исправленных первичных документов поставщика и ошибок, которые допустил покупатель при регистрации счетов-фактур от поставщика. Но только если продавец и покупатель согласовали изменения стоимости поставки товаров, работ, услуг.

Когда покупатель возвращает товар, он отражает претензию на счете 76.02. Как только поставщик подтверждает претензию, счет 76 надо закрыть.

А если продавец поставил новый товар надлежащего качества взамен первой партии, сделайте проводку Дт 41 Кт 60.01. Необходимо провести взаимозачет записью Дт 60.01 Кт 76.02. Теперь создайте документ «Корректировка долга», выберите зачет задолженности и поставщика: при нажатии кнопки «Заполнить» документ заполнится автоматически.

Проводки по возврату товара в 1С

Возвратную операцию проводят в бухучете и заказчик, и поставщик. Но порядок отражения у них отличается. Учет у покупателя зависит от того, какую продукцию он возвращает — качественную или бракованную. На бухучет продавца влияет период проведения возврата — в году реализации или в другом году, а качество возвращенной продукции значения не имеет.

Проводки заказчика

Первое действие бухгалтера — сделать сторно бухгалтерских записей, по которым приняли поставку. Счет учета зависит от того, что вы возвращаете поставщику — материалы (счет 10) или товары (счет 41) (Приказ Минфина № 94н от 31.10.2000).

Для некачественных изделий действуют особые правила учета:

- если обнаружили брак во время приемки и учли товары на забалансе по счету 002, спишите бракованную партию;

- если обнаружили брак уже после приемки, учтите стоимость продукции по договору и восстановленный НДС на счет 76.02. Проводку сделайте датой принятия претензии поставщиком. А пока не вернули бракованную партию, отражайте ее на забалансовом счете 002.

В таблице показали, какими проводками оформлять возврат поставщику при расторжении договора поставки — и качественной, и некачественной продукции.

Просторнировали НДС по возвращаемой продукции

Просторнировали НДС, ранее принятый к вычету

Просторнировали договорную стоимость продукции без учета НДС

Некачественные товары (брак обнаружили при приемке)

Поставили бракованные изделия на забалансовый учет

Списали бракованные изделия с учета и вернули их продавцу

Некачественные товары (брак обнаружили после приемки)

На дату, когда продавец признал претензию покупателя

Дт 76.02 Кт 10, 14

Отнесли стоимость изделий без НДС на расчеты по претензиям

Восстановили НДС с договорной стоимости

Поставили бракованные изделия на забалансовый учет

На дату, когда вернули партию продавцу

Списали бракованные изделия с учета и вернули их продавцу

Проводки поставщика

При возврате товара от заказчика поставщику надо скорректировать реализацию (выручку), исправить все связанные расходы и принять к вычету НДС, начисленный при реализации (п. 5, 13 ст. 171 НК РФ, п. 6.4 ПБУ 9/99, п. 9, 19 ПБУ 10/99). Качество возвращаемой продукции для продавца неважно, а вот момент возврата имеет значение.

Если заказчик возвращает товар в году реализации, поставщик просто сторнирует первоначальные проводки. Если продукцию вернули на следующий год или позже, продавец формирует:

- убыток прошлых лет, выявленный в текущем году, — доход от реализации товарной партии, которую вернул заказчик (п. 11 ПБУ 10/99);

- прибыль прошлых лет, выявленную в текущем году, — фактическая себестоимость возвращенной продукции (п. 7 ПБУ 9/99);

- налог на добавленную стоимость по возвращенной продукции, принятый к вычету (п. 4, 10 ст. 172 НК РФ).

В таблице — проводки, которыми продавец отражает возвратную операцию.

Возврат в году реализации

Просторнировали доход от реализации

Просторнировали фактическую себестоимость возвращенных товаров

Просторнировали НДС, ранее начисленный и принятый к вычету

Возврат в другом году

Отразили убыток прошлых лет

Отразили прибыль прошлых лет

Приняли к вычету НДС, начисленный при реализации возвращенной продукции

Если поставщик при возврате товара в 1С делает проводки Д 76.2 К 91.1, это некорректно. Когда продавец получает претензию от покупателя, он отражает ее проводкой Дт 91.2 Кт 76.2. А уплату по претензии (если требуется денежная компенсация) проводят так: Дт 76.02 Кт 51.

На порядок возврата товаров во время гарантийного срока влияют два показателя — год возврата и гарант (тот, кто предоставил гарантию). Если гарантию предоставил сам продавец, то себестоимость изделий, которые списали из-за невозможности ремонта или отремонтировали (расходы учли за счет оценочного обязательства), списывают по Дт 86 (п. 21 ПБУ 8/2010). Если оценочного обязательства не хватило, то спишите оставшиеся расходы по Дт 44.

Если гарантом выступает изготовитель продукции, проведите в бухгалтерском учете только непосредственный возврат и претензию производителю.

Бухгалтерские проводки по претензиям от покупателя

Составление бухгалтерских проводок по претензиям от покупателей осуществляется в следующей последовательности:

— получение письменной претензии покупателя о нарушениях условий договора (например, недопоставка товара);

— решение об удовлетворении требований заказчика: поставка недостающей продукции, возврат денежных средств наличными или безналичным перечислением;

— оплата предусмотренных договором неустоек или штрафных санкций;

— сверка с контрагентом по расчетам.

В предпринимательской деятельности любой организации встречается обязательная работа с претензиями покупателей. Наиболее распространенные причины:

- нарушение условий соглашения о сроках поставки приобретенных товаров;

- несоответствие качественных и количественных характеристик;

- нарушение комплектации продукции;

- невыполнение условий договора (недопоставка продукции);

- брак и т.д.

Учет претензий у покупателя

Бухгалтерский учет претензий покупателей к поставщикам продукции осуществляется на счете 76, к которому дополнительно открывается субсчет 76.02. По дебету субсчета отображается предъявленное требование (например, за недопоставку товара) в корреспонденции со счетом учета расчетов с поставщиками; кредит субсчета – выполнение условий договора поставщиком, аннулирование требования.

Авторское дополнение! На субсчете 76.02 расчеты по требованиям учитываются обособленно по каждому контрагенту.

Практический пример по составлению бухгалтерских проводок № 1

Общество с ограниченной ответственностью «Солнце» заказало у поставщика ООО «Зори» поставку пожарных рукавов для перепродажи. Общая цена заказа – 150 000 рублей, в т.ч. НДС 18% — 22 881,35 руб. Товар был поставлен в срок, но начальником склада была выявлена недостача продукции на сумму 17 000 рублей, в т.ч. НДС 18% — 2 593,22 руб. По факту недопоставки рукавов была отправлено требование на возврат перечисленной оплаты за товар.

Бухгалтерские проводки в учете ООО «Солнце»:

- Дт60 Кт51: 150 000 рублей – договор поставки полностью оплачен покупателем безналичным перечислением;

- Дт41 Кт60: 133 304,87 рублей – поступившая продукция оприходована на склад;

- Дт19 Кт60: 20 288,13 руб. – учтен входной НДС;

- Дт76.02 Кт60: 17 000 руб. – отправлена претензия ООО «Зори»;

- Дт51 Кт76.02: 17 000 рублей – поставщик удовлетворил требования покупателя и вернул излишне выплаченные денежные средства покупателю.

Корректировка долга: произведен взаиморасчет между организациями «Солнце» и «Зори» в полном объеме, задолженностей по договору нет.

Практический пример по составлению бухгалтерских проводок № 2

Согласно договору поставки, между ООО «Щит» и ООО «Меч» оплата компанией «Щит» поставленной продукции должна осуществляться не позднее дня, следующего за днем поступления товаров на склад. Соглашением между фирмами предусмотрена неустойка в размере 0,01% от цены товара за каждый календарный день просрочки платежа.

Стоимость поставки — 70 000 рублей; товар был поставлен на склад ООО «Щит» 10.06.2018, оплата поставщику поступила 19.06.2018.

Расчет неустойки: 70 000 * 0,01 * 9 = 6 300 рублей.

Бухгалтерские проводки в учете ООО «Щит»:

- Дт91.02 Кт76.02: 6 300 рублей – отображена претензия поставщика за срыв сроков оплаты товара;

- Дт76.02 Кт51: 6 300 руб. – начисленная неустойка была выплачена в полном объеме.

Учет претензий у поставщика

Если товар, поставленный поставщиком заказчику, был оприходован на склад покупателя, то его возврат осуществляется посредством составления обратной реализации и выставления соответствующей документации (ТОРГ-12, счет-фактура или УПД).

Полученные претензии от покупателей в связи с нарушениями условий договора в бухгалтерском учете поставщика могут быть зафиксированы на субсчете 76.02: по кредиту – получение претензии, дебет субсчета – удовлетворение условий заказчика. Субсчет дебетуется на суммы претензии в корреспонденции со счетами учета способов проведения расчета: возврат наличных денежных средств, возврат оплаты безналичным перечислением, поставка товаров, оплата штрафов и неустоек и т.д.

Практический пример по составлению бухгалтерских проводок № 3

Общество с ограниченной ответственностью «Синица» заключило договор поставки с организацией «Якорь» на поставку зернодробилок. Сумма заказа ООО «Синица» составила 300 000 рублей (в т.ч. НДС 18% — 45 762,71 руб). Компания «Якорь» не смогли выполнить свои обязательства по договору. Заказчиком была выставлена претензия с требованием вернуть ранее оплаченный авансовый платеж за непоставленную продукцию. Руководство компании «Якорь» приняло претензию и удовлетворило требования покупателя.

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Якорь»:

- Дт51 Кт62: 300 000 рублей – на расчетный счет поступил авансовый платеж;

- Дт76АВ Кт68: 45 762,71 рублей – начислен НДС с аванса покупателя;

- Дт62 Кт76.02: 300 000 рублей – получена претензия компании «Синица» по причинам нарушений условий договора поставки;

- Дт76.2 Кт51: 300 000 рублей – претензия удовлетворена, и авансовый платеж заказчика возвращен на расчетный счет;

- Дт68 Кт76АВ: 45 762,71 рублей – принятие к вычету ранее начисленного НДС с аванса.

Основные требования к претензии

Претензия покупателя продавцу оформляется в письменном виде в произвольной форме, но должна содержать следующую информацию:

- Адресат и отправитель. Как правило, данное обращение заполняется на имя: руководителя контрагента.

- Информация о приобретенной продукции или услуге: стоимость, дата приобретения, дополнительные сведения (например, при возврате товара по гарантии дополнительно указывается гарантийный срок продукции).

- Претензия как таковая (например, перечисление недостатков товара).

- Предъявляемые требования: обмен, возврат денежных средств, возмещение издержек и т.д.

- Информация о предоставлении копий документов в приложении (например, копия чека, гарантийного талона и др.).

- Дата, должность, подпись и расшифровка подписи заявителя.

Подробнее по оформлению претензий в программных продуктах 1С можно узнать из видео

Как продавцу отразить претензию от покупателя?

Наша организация не выполнила работы в срок. Заказчик предъявил неустойку по договору. Как отразить ее в программе?

Нормативное регулирование

Неустойка (штраф, пени) — это установленная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае нарушения условий договора (ст. 330 ГК РФ).

Санкции за нарушение договора (неустойки, пени, штрафы, возмещение убытков) включаются у должника:

БУ в прочие расходы (п. 11 ПБУ 10/99) в размере (п. 14.2, п. 16 ПБУ 10/99):

- признанном организацией, на дату признания;

- присужденном судом, на дату вынесения решения.

НУ во внереализационные расходы (п. 1 ст. 265 НК РФ) в размере (пп. 8 п. 7 ст. 272 НК РФ):

- признанном должником, на дату признания;

- присужденном судом, на дату вступления в силу его решения.

НДС. Штрафные санкции, исчисленные в качестве компенсации за ненадлежащее исполнение договорных обязательств, не входят в налоговую базу по НДС (Письма ФНС РФ от 03.04.2013, N ЕД-4-3/5875@, Минфина РФ от 08.06.2015 N 03-07-11/33051).

УСН. Суммы штрафных санкций не учитываются в расходах при определении базы по упрощенному налогу, т. к. этот вид расхода отсутствует в закрытом перечне (ст. 346.16 НК РФ).

Учет в 1С

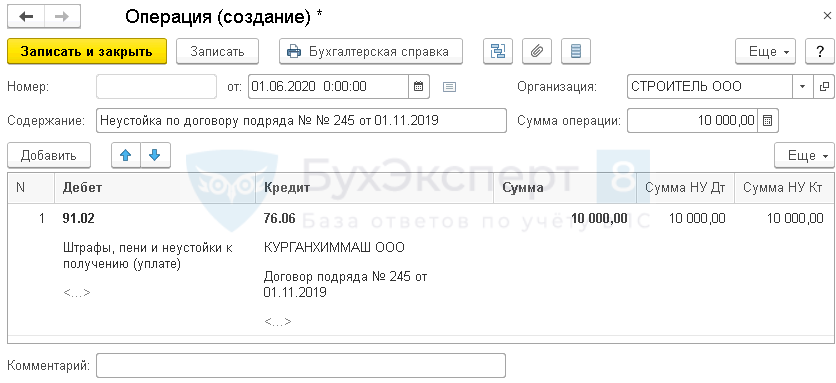

Организация заключила договор на подрядные работы, но не выполнила их в срок.

01 июня заказчик предъявил Организации неустойку в размере 10 000 руб. В тот же день она признала долг.

10 июня Организация перечислила сумму неустойки.

Признание суммы неустойки, подлежащей уплате

Признание неустойки отразите документом Операция, введенная вручную (раздел Операции — Операции, введенные вручную — кнопка Создать — Операция ).

Рассмотрим особенность заполнения документа по нашему примеру:

- Дебет — 91.02 «Прочие расходы»:

- Субконто 1 — предопределенная статья из справочника Прочие доходы и расходыШтрафы, пени и неустойки к получению (уплате);

- Субконто 1 — наименование контрагента, предъявившего неустойку, выбирается из справочника Контрагенты;

- Субконто 2 — договор с контрагентом, по которому начисляется неустойка, выбирается из справочника Договоры;

Можно создать новое основание в справочнике Договоры для начисления неустойки: например, номер и дату претензии от контрагента. В этом случае укажите Вид договора — Прочее.

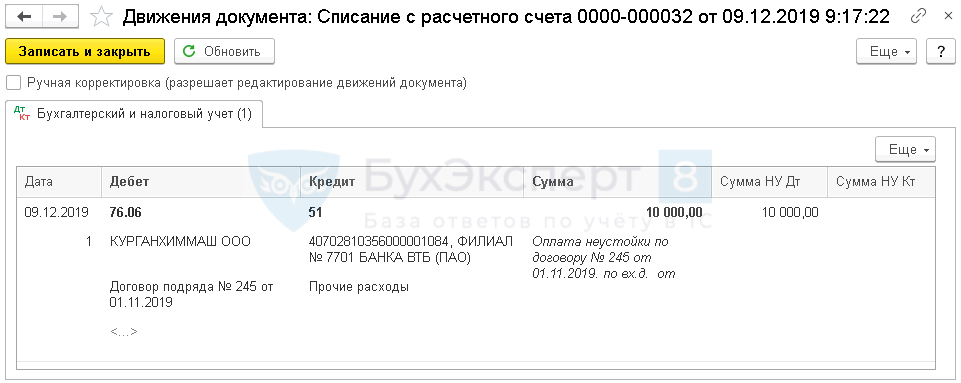

Перечисление неустойки

Отразите перечисление суммы неустойки документом Списание с расчетного счета вид операции Прочее списание (раздел Банк и касса — Банковские выписки — кнопка Списание ).

- Счет дебета — 76.06 «Расчеты с прочими покупателями и заказчиками»;

- Контрагенты — наименование контрагента, предъявившего неустойку, выбирается из справочника Контрагенты ;

- Договоры — тот же договор, что в документе начисления неустойки, выбирается из справочника Договоры ;

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Прочие платежи по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт 76.06 Кт 51 — перечисление неустойки заказчику.

Отчет о финансовых результатах

- стр. 2350 «Прочие расходы».

Декларация по налогу на прибыль

В декларации по налогу на прибыль штрафные санкции отражают:

- стр. 200 «Внереализационные расходы — всего»,

- в т. ч. стр. 205 «штрафы, пени…».

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин разъяснил, что оформление корректировочного счета-фактуры (КСФ) возможно при любых.По действующему порядку при возврате товаров продавец должен составлять корректировочный.Минфин рассмотрел ситуацию, когда в счете-фактуре присутствует адрес покупателя, написанный.ИФНС в рамках встречной проверки часто запрашивает информацию о том.

(4 оценок, среднее: 5,00 из 5)