Порядок формирования 6-НДФЛ в программе 1С

Закон «О внесении изменений в НК РФ» от 02.05.2015 № 113-ФЗ установил для налоговых агентов, выплачивающих доходы физическим лицам, обязанность ежеквартально отчитываться в ИФНС о суммах налога, удержанного с таких доходов (п. 2 ст. 230 НК РФ в редакции закона № 113-ФЗ).

Данным нормативным актом был предусмотрен и порядок утверждения форм отчетности, возложенного на ФНС России. В итоге ФНС России был выпущен приказ от 14.10.2015 № ММВ-7-11/450@, которым для российских налогоплательщиков была введена форма 6-НДФЛ, обязательная к применению с 01.01.2016.

C 2021 года формуляр кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Кроме того, начиная с отчетности за 1 квартал 2023 года 6-НДФЛ следует заполнять на еще раз скорректированном бланке в редакции Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@.

Актуальный бланк 6-НДФЛ и образцы его заполнения для разных периодов вы можете скачать бесплатно, кликнув по картинке ниже:

Если вам нужен образец 6-НДФЛ за 2 квартал (полугодие) 2023 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Формирование 6-НДФЛ в «1С: ЗУП» («Зарплата и управление персоналом»)

Специалисты — разработчики «1С» оперативно отреагировали на изменения в законодательстве и дополнили релизы новой формой отчетности. Как и все остальные формы налоговых отчетов в «1С», по истечении отчетного периода 6-НДФЛ можно заполнить автоматически, программными средствами. Рассмотрим этот процесс на примере «1С: ЗУП» (3.0).

Для формирования 6-НДФЛ в 1С: ЗУП в главном меню «Отчетность. Справки» следует выбрать «1С — Отчетность», затем пункт «Создать» и в выпадающем меню «6-НДФЛ».

В появившемся окне для заполнения 6-НДФЛ следует выбрать организацию и указать период, за который формируется отчет.

ОБРАТИТЕ ВНИМАНИЕ! Под заполняемыми полями в окне 6-НДФЛ будет видна информация о редакции формы, которую заполнит программа. В дальнейшем в случае изменений для создания корректного отчета нужно будет отслеживать и правильную редакцию формы.

Нажимаем Enter и попадаем на страницу формы. Проверяем данные (помимо информации об организации и периода, будут видны также тип отчета (первичный или корректирующий), дата подписания и т. п.). Затем нажимаем «Заполнить», и «1С» переносит данные из регистров начисления НДФЛ за отчетный период в форму. Проект отчета готов!

Осталось его проверить. Вручную это можно сделать, сформировав в той же «1С» расчетную ведомость за тот же период. При корректном заполнении отчета показатели строк 110 «Сумма начисленного дохода» и 140 «Сумма исчисленного налога» в 6-НДФЛ должны совпадать с итогами по графам «Всего начислено» и «Всего удержано» в расчетных ведомостях за тот же период.

Исправление ошибок для формирования 6-НДФЛ — это отдельный обширный вопрос. В этой статье мы не будем останавливаться на нем подробно. Отметим только, что если при сверке с расчетной ведомостью обнаружены расхождения, то в проекте 6-НДФЛ доступна функция расшифровки строк. Для этого ставим курсор на нужную строку (например, 110) и либо дважды кликаем на нее левой кнопкой мыши, либо 1 раз нажимаем правую кнопку мыши и в выпадающем меню выбираем «Расшифровать». Получившуюся расшифровку удобно сверять с расчетной ведомостью на предмет выявления отличий.

Об отправке отчета в ФНС по электронным каналам связи читайте в статье «Можно ли заполнить форму 6-НДФЛ онлайн?».

Где найти и как заполнить 6-НДФЛ в «1С 8»

Стандартное место 6-НДФЛ в 1С 8 такое: «Отчеты» — «Регламентированные отчеты» —«6-НДФЛ». Иногда отчет может вдруг потеряться, тогда искать его следует тоже в «Регламентированных отчетах», но в общем «Справочнике отчетов». В справочнике следует установить галочку напротив 6-НДФЛ и в верхнем меню нажать «Восстановить». Отчет вернется на обычное место.

Алгоритм создания и заполнения нового отчета аналогичен описанному выше для «1С: ЗУП». Перед формированием отчета необходимо проверить, все ли обновления были установлены в программе.

Проверьте, правильно ли вы заполнили форму 6-НДФЛ , с помощью разъяснений от КонсультантПлюс. Эксперты подскажут, как заполнить отчет и за 1 квартал 2023 г., и за предшествующие периоды, если вдруг потребуется сдать уточненки в налоговые органы. Изучите материал, получив пробный доступ к справочно-правовой системе бесплатно.

Нюансы по 6-НДФЛ в «1С 7»

Изначально вообще не планировалось выпускать обновления к «семерке», чтобы стимулировать пользователей переходить на «восьмерку».

В результате в «семерке» 6-НДФЛ автоматически не формируется. То есть там есть форма отчета и возможность его выгрузки, есть внесенные в общие регистры данные по выплатам и удержаниям, но заполнять и проверять их нужно вручную, соотносясь с разъяснениями ФНС по заполнению 6-НДФЛ, изложенными, в том числе в письмах от 11.01.2023 № ЗГ-3-11/125@, от 09.11.2022 № БС-4-11/15099@.

Итоги

Форма 6-НДФЛ в 1С формируется автоматически, за исключением устаревающих версий «1С 7». Процесс автоматического формирования несложен. Главное, чтобы в программу перед этим были верно внесены данные о доходах физлиц за отчетный период и суммах удержанного НДФЛ.

Новая форма 6-НДФЛ с 2023 года в «1С:Зарплате и управлении персоналом 8» ред. 3

Новые правила признания и уплаты налогов с 2023 года

С 1 января 2023 года изменился порядок определения даты фактического получения дохода в виде оплаты труда в учете НДФЛ. Утратил силу пункт 2 статьи 223 НК РФ, согласно которому датой получения дохода признавался последний день месяца, за который была начислена заработная плата.

С 2023 года датой получения доходов, связанных с оплатой труда (код 2000, 2002, 2004), станет дата фактической выплаты заработной платы, в том числе за первую половину месяца (пп. 1 п. 1 ст. 223 НК РФ).

Удерживать НДФЛ нужно при каждой выплате заработной платы (за первую и вторую половину месяца отдельно) (п. 4 ст. 226 НК РФ).

Также с 2023 года для всех организаций изменились правила уплаты налогов. 1 января 2023 года вступил в силу Федеральный закон от 14.07.2022 № 263-ФЗ, согласно которому уплата налогов осуществляется посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

В связи с переходом на уплату налогов посредством ЕНП установлены фиксированные сроки уплаты налога по оплате труда, больничным и отпускным. Суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца следует перечислять не позднее 28-го числа текущего месяца.

Форма и порядок представления расчета 6-НДФЛ с 2023 года

Новая форма расчета 6-НДФЛ содержит Титульный лист, Раздел 1 – Данные об обязательствах налогового агента, Раздел 2 – Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц и Приложение 1 к расчету за год.

Изменения коснулись данных Раздела 1. В строке 020 необходимо отражать суммы исчисленного и удержанного НДФЛ, подлежащие перечислению за последние три месяца отчетного периода. Общая сумма налога (строка 020) разбита на 4 строки по срокам перечисления – строки 021-024. Последнюю строку 024 необходимо заполнять за период с 23 по 31 декабря при представлении отчета за 2023 год.

Новая форма 6-НДФЛ применяется с отчетности за I квартал 2023 года. Впервые представить расчет по новой форме необходимо до 25 апреля 2023 года.

Расчет по форме 6-НДФЛ за I квартал 2023 года в «1С:Зарплате и управлении персоналом 8» ред. 3

Начиная с версии 3.1.23.357 и 3.1.24.212 в программе «1С:Зарплата и управление персоналом 8» обновлена редакция формы и формат электронного представления расчета 6-НДФЛ с 2023 года.

Для корректного формирования отчета в программе необходимо ввести сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ), отразить все доходы, полученные физическими лицами за налоговый период, а также рассчитать и учесть суммы налога.

Внимание! В настоящий момент для создания отчета 6-НДФЛ в программе "1С:Зарплата и управление персоналом 8" ред. 3 применяется форма с наименованием "6-НДФЛ (с 2021 года)". Редакция этого отчета поддерживает изменения законодательства.

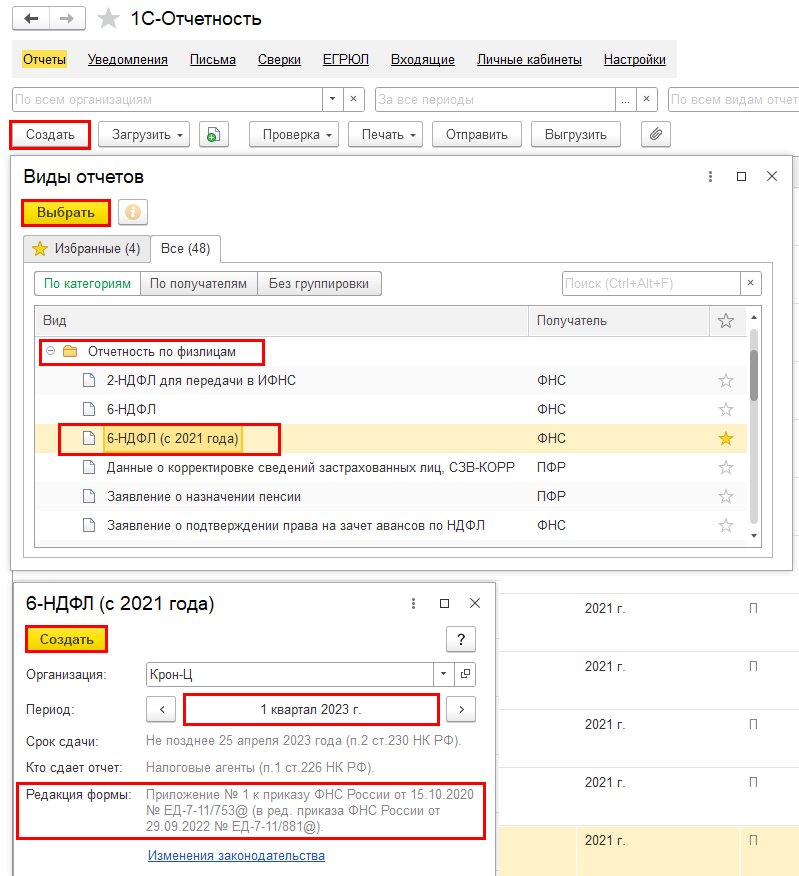

Для создания отчета следует воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая редакция формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

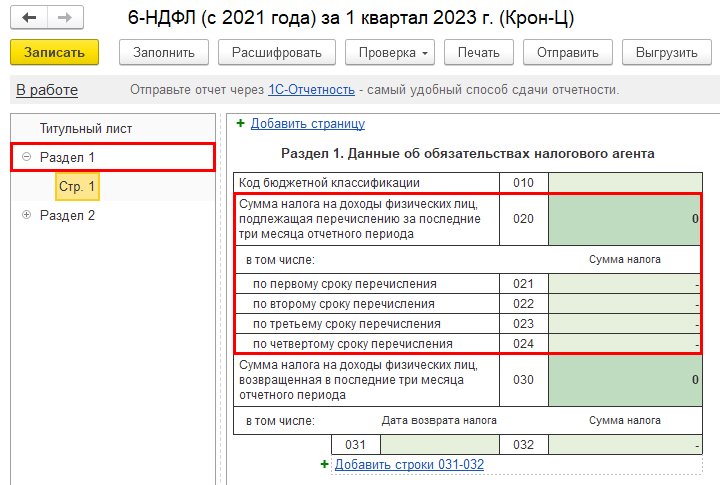

В Разделе 1 Данные об обязательствах налогового агента за I квартал 2023 года строки 021-024 (рис. 2) будут заполняться так:

Строка 021 – за период с 1 января по 22 января;

Строка 022 – за период с 23 января по 22 февраля;

Строка 023 – за период с 23 февраля по 22 марта;

Строка 024 – заполняется только в отчете 6-НДФЛ за 2023 год.

Рис. 2. Раздел 1 новой формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Пример

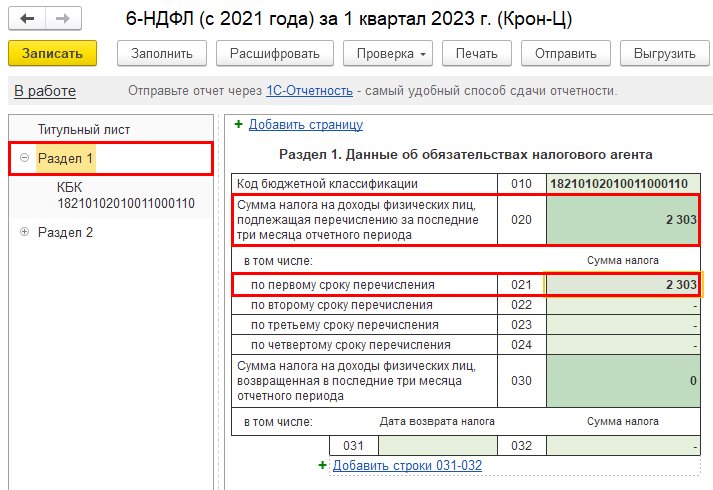

20 января 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 1 по 22 января 2023 года, будет подано уведомление до 25 января 2023 года и произведена уплата налога до 28 января 2023 года (30 января 2023 года). Сумма удержанного налога будет отражена по строке 021 Раздела 1 новой формы 6-НДФЛ (рис. 3).

Рис. 3. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

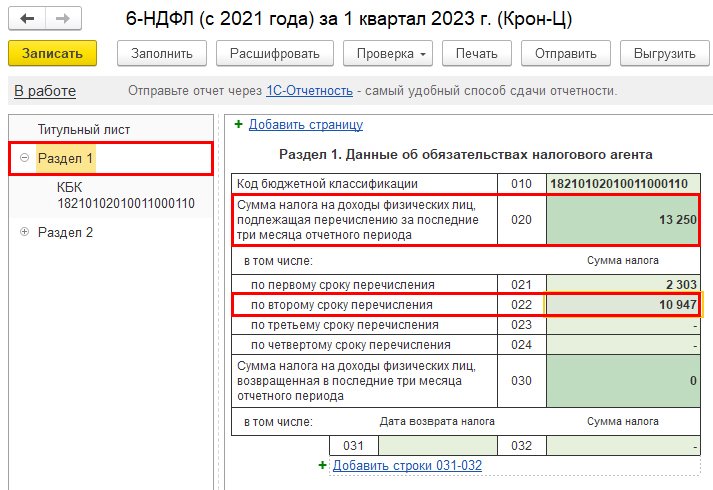

31 января 2023 года будет проведен документ Начисление зарплаты и взносов за январь 2023 года, который выплатят 3 февраля 2023 года (5 февраля – выходной), а 20 февраля 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 января по 22 февраля, будет подано уведомление до 25 февраля 2023 года и произведена уплата налога до 28 февраля 2023 года. Сумма удержанного налога будет отражена по строке 022 Раздела 1 новой формы 6-НДФЛ (рис. 4).

Рис. 4. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

28 февраля 2023 года будет проведен документ Начисление зарплаты и взносов за февраль 2023 года, который выплатят 3 марта 2023 года (5 марта – выходной), а 20 марта 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 февраля по 22 марта, будет подано уведомление до 25 марта 2023 года и произведена уплата налога до 28 марта 2023 года. Сумма удержанного налога будет отражена по строке 023 Раздела 1 новой формы 6-НДФЛ (рис. 5).

Рис. 5. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за 1 квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

31 марта 2023 года будет проведен документ Начисление зарплаты и взносов за март 2023 года, который выплатят 5 апреля 2023 года. Сумма налога уже отразится в Разделе 1 Расчета 6-НДФЛ за 1-е полугодие 2023 года.

В Разделе 2 расчета 6-НДФЛ за I квартал 2023 года будут заполнены строки: 110, 112, 120, 130, 140 и 160 (рис. 6).

Рис. 6. Заполнение Раздела 2 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! Стандартный налоговый вычет предоставляется работнику в отношении указанных доходов за январь, февраль и март 2023 года.

Для анализа доходов по дате фактического получения дохода используется отчет по налогам и взносам – Сводная справка 2-НДФЛ. Для анализа общей суммы удержанного НДФЛ – Удержанный НДФЛ. Для проверки и анализа данных Раздела 1 расчета 6-НДФЛ используется отчет Проверка разд. 1 6-НДФЛ (с 2021 года).

Заполняем расчет по форме 6-НДФЛ за 2022 год в программе "1С:Бухгалтерия"

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту учета расчет по форме 6-НДФЛ. Расчет за 2022 год следует представить не позднее 27 февраля 2023 года по форме, форматам и в порядке, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/753. В нашей новой статье мы расскажем о том, на что необходимо обратить внимание при заполнении расчета за 2022 год в программе «1С:Бухгалтерия».

Формирование расчета по форме 6-НДФЛ

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были отражены все доходы, полученные физическими лицами за налоговый период, введены сведения о праве на налоговые вычеты и отражены фактически предоставленные вычеты, рассчитаны и учтены суммы исчисленного, удержанного налога. Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы. При подготовке сведений можно воспользоваться для анализа отчетами: «Сводная» справка 2-НДФЛ, Регистр налогового учета по НДФЛ, Контроль сроков уплаты НДФЛ, Удержанный НДФЛ. В программе для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ.

Для составления отчета в рабочем месте 1С-Отчетность введите команду для создания нового экземпляра отчета по кнопке Создать, выберите в форме Виды отчетов отчет с названием 6-НДФЛ и нажмите на кнопку Выбрать. В стартовой форме укажите организацию, для которой составляется отчет, период, за который составляется отчет. Кнопка Создать. Если организация имеет территориально обособленные подразделения, то она должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представлять его в налоговый орган по месту нахождения таких подразделений.

Для формирования расчета сразу по всем регистрациям в ФНС России установите флажок Создать для нескольких налоговых органов. Далее нажмите на ссылку Налоговые органы и выберите из одноименного справочника налоговые органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой выбранной ФНС России расчет по форме 6-НДФЛ. Необходимо открыть и проверить заполнение каждого из расчетов. Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

Титульный лист

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения. В поле ИНН указывается идентификационный номер налогового агента. По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т. е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код 0. Не допускается заполнение номера корректировки по уточненному расчету без ранее представленного первичного расчета по форме 6-НДФЛ.

Поля Отчетный период и Календарный год заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета. Для расчета за 2022 год проставляется значение «34». В поле Предоставляется в налоговый орган указывается четырехзначный код налогового органа, куда предполагается представить отчетность. Поле По месту нахождения указывается код места представления расчета налоговым агентом.

В поле Налоговый агент указывается сокращенное наименование организации согласно ее учредительному документу. В поле Форма реорганизации / Лишение полномочий обособленного подразделения указывается код формы реорганизации или лишения полномочий обособленного подразделения в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации / ИНН / КПП лишенного полномочий обособленного подразделения – ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации. В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 на момент заполнения расчета.

В программе такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации. Для структурных подразделений организаций указываются в справочнике Подразделения. В программе можно вести учет заработной платы сотрудников обособленного подразделения, а также перечислять НДФЛ в налоговую по месту регистрации этого подразделения. Такая возможность предусмотрена, если в информационной базе нет организаций с численностью свыше 60 человек. Для использования этой возможности нужно установить флажок Расчет зарплаты по обособленным подразделениям в настройках зарплаты, а для обособленного подразделения установить флажок Обособленное подразделение и указать сведения о налоговом органе, в котором оно зарегистрировано.

Остальные показатели заполняются на основании данных справочника Организации. Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную, это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить. В поле Дата подписи указывается дата подписи отчета.

Раздел 1

В разделе 1 расчета указываются крайние сроки перечисления удержанного налога и его суммы за последние три месяца отчетного периода в разрезе КБК. А также отражаются суммы налога, возвращенные физическим лицам в соответствии со ст. 231 НК РФ в последние три месяца отчетного периода, и даты их возврата.

Налоговый агент обязан удержать НДФЛ при фактической выплате дохода. Если налог удержан в текущем отчетном периоде, а крайний срок его перечисления наступит только в следующем отчетном периоде, то сведения о таком налоге необходимо отразить в разделе 1 того отчетного периода, когда он был удержан. В такой ситуации удержанный налог с зарплаты будет отражен в разделе 1 расчета за 2022 год, т. к. удержан в этом отчетном периоде. Если зарплата за вторую половину декабря 2022 г. была выплачена в январе 2023 г., то удержанный налог с зарплаты будет отражен в разделе 1 расчета за 1-й квартал 2023 года.

В разделе 1 указываются в строке 010 – код бюджетной классификации по налогу, в строке 020 – обобщенная по всем физическим лицам сумма налога, удержанная в течение трех месяцев отчетного периода, в строке 021 – дата, не позднее которой должна быть перечислена удержанная сумма налога, в строке 022 – обобщенная сумма удержанного налога, подлежащая перечислению в указанную в строке 021 дату, в строке 030 – общая сумма налога, возвращенная налоговым агентом физическому лицу в последние три месяца отчетного периода, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ, в строек 031 – дата, в которую налоговым агентом произведен возврат налога в соответствии со ст. 231 НК РФ, в строке 032 – сумма налога, возвращенная налоговым агентом в дату, указанную в строке 031.

Согласно контрольным соотношениям показателей формы расчета строка 022 сверяется с реальной датой уплаты суммы НДФЛ из строки 021 по данным карточки расчетов с бюджетом налогового агента, которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Сверяется не сумма, а дата. Если дата по строке 021 будет меньше даты уплаты суммы НДФЛ по строке 022, то, возможно, нарушен срок перечисления удержанной суммы НДФЛ. Организации придется уплатить пени и штрафы за несвоевременное перечисление налога. КС 2.2 не применяется, начиная с представления расчета за 1-й квартал 2023 года. Поэтому при сдаче отчета за 2022 г. КС 2.2 необходимо применить. В программе для анализа сумм удержанного налога и контроля сроков его уплаты удобно использовать отчеты Удержанный НДФЛ, Контроль сроков уплаты НДФЛ.

В отчет можно самостоятельно добавлять или удалять блок строк 021-022 и 031-032. Для добавления нового блока нажмите на ссылку Добавить строки 021-022 или Добавить строки 031-032, для их удаления нажмите на красный крестик, расположенный около строки 021 или 031. Кроме того, по кнопке Расшифровать можно расшифровывать суммы налога в строке и распечатать при необходимости результат. В программе с помощью отчета Проверка разд. 1 6-НДФЛ можно проверить правильность заполнения раздела 1 расчета, например, данные об удержанном в отчетном периоде налоге.

Раздел 2

В разделе 2 расчета указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке и КБК. Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, раздел 2 расчета заполняется для каждой из ставок налога.

В разделе 2 указываются по строке 100 – ставка налога, с применением которой исчислены суммы налога, по строке 105 – код бюджетной классификации по налогу, по строке 110 – общая сумма дохода по всем физическим лицам, по строке 111 – общая сумма дохода в виде дивидендов, по строке 112 – общая сумма дохода по трудовым договорам, по строке 113 – общая сумма дохода по гражданско-правовым договорам, предметом которых является выполнение работ, по строке 115 – сумма дохода, выплаченная высококвалифицированным специалистам по трудовым и гражданско-правовым договорам, входящая в строки 112 и 113, по строке 120 – общее количество физических лиц, получивших в отчетном периоде налогооблагаемый доход, в том числе по строке 121 – количество ВКС, которым начислены доходы по трудовым и гражданско-правовым договорам, по строке 130 – общая сумма предоставленных налоговых вычетов, уменьшающих доход, подлежащий налогообложению, по строке 140 – общая сумма исчисленного НДФЛ, в том числе по строке 141 – общая сумма исчисленного НДФЛ с доходов в виде дивидендов, по строке 142 – общая сумма исчисленного НДФЛ с доходов в пользу ВКС по трудовым и гражданско-правовым договорам, по строке 150 – общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога, по строке 155 – сумма налога на прибыль организаций, зачтенная при расчете НДФЛ с дивидендов, по строке 160 – общая сумма удержанного налога, по строке 170 – общая сумма налога, которая не была удержана налоговым агентом, с учетом положений п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ, по строке 180 – общая сумма налога, излишне удержанная налоговым агентом, по строке 190 – общая сумма налога, возвращенная налоговым агентом физическому лицу, который был ранее излишне удержан, в соответствии со ст. 231 НК РФ.

Согласно контрольным соотношениям показателей расчета не предусмотрено равенства между строкой 110 и суммой строк 111, 112 и 113 раздела 2. В строки 110-155 включаются данные за налоговый период по дате фактического получения дохода. Объясняется это следующим. Исчисление налога возможно, только если доход будет начислен. Исчисление сумм налога производится на дату фактического получения дохода. Дата фактического дохода определяется согласно ст. 223 НК РФ. По дате фактического получения дохода определяется месяц налогового периода и налоговый период, в который нужно включать соответствующий доход. В раздел 2 за 2022 год сумма отпускных не попадет, т. к. дата фактического получения для этого дохода – это дата выплаты, а выплачены отпускные в январе.

Распределяются доходы, облагаемые по ставкам 13 % + 15 %. Определяется день, на который пришлось превышение предела. Доходы предшествующих дней попадают в раздел 2 на страницу по ставке 13 %. Доходы последующих дней попадают в раздел 2 на страницу по ставке 15 %. Доходы дня перехода предела распределяются пропорционально их вкладу в облагаемые базы по 13 % и 15 %, вычеты к таким доходам распределяются аналогично. В отчете, где это необходимо, можно расшифровывать данные в строках по кнопке Расшифровать и распечатать при необходимости результат.

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Зарплата и управление персоналом»

Иллюстрация: Вера Ревина/Клерк.ру

С начала 2023 года датой фактического получения дохода работником считается день, когда ему были выплачены деньги: неважно, через кассу или на банковский счет. Удержать налог, как и раньше, бухгалтер должен в день выплаты дохода, а перечислить его нужно в сроки, установленные п. 6 ст. 226 НК.

1С определяет дату удержания налога в два этапа:

первоначально датой получения дохода (а, следовательно, и удержания налога) считается дата выплаты, указанная в документе начисления;

после формирования ведомости на выплату зарплаты, дата изменяется на дату выплаты, указанную в платежном документе.

Сумму налога 1С:ЗУП рассчитывает автоматически – это позволяет свести к нулю риск возникновения счетных ошибок, и снижает нагрузку на бухгалтера, которому не приходится считать НДФЛ вручную.

Налог удерживается в момент проведения платежного документа. Срок перечисления налога фиксируется автоматически при регистрации факта его удержания.

А если перенести базы в облачную версию 1С:Зарплата и управление персоналом, рассчитывать зарплату и 6-НДФЛ можно удаленно в любое время, даже не находясь в офисе.

Рассмотрим примеры начислений НДФЛ в двух разных ситуациях:

если зарплата выплачивается в последний рабочий день того месяца, за который она была начислена;

если зарплата выплачивается до 15 числа месяца, следующего за отработанным месяцем.

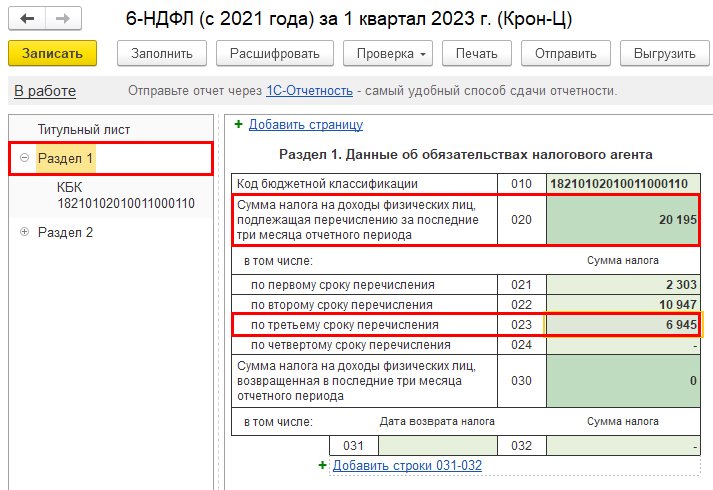

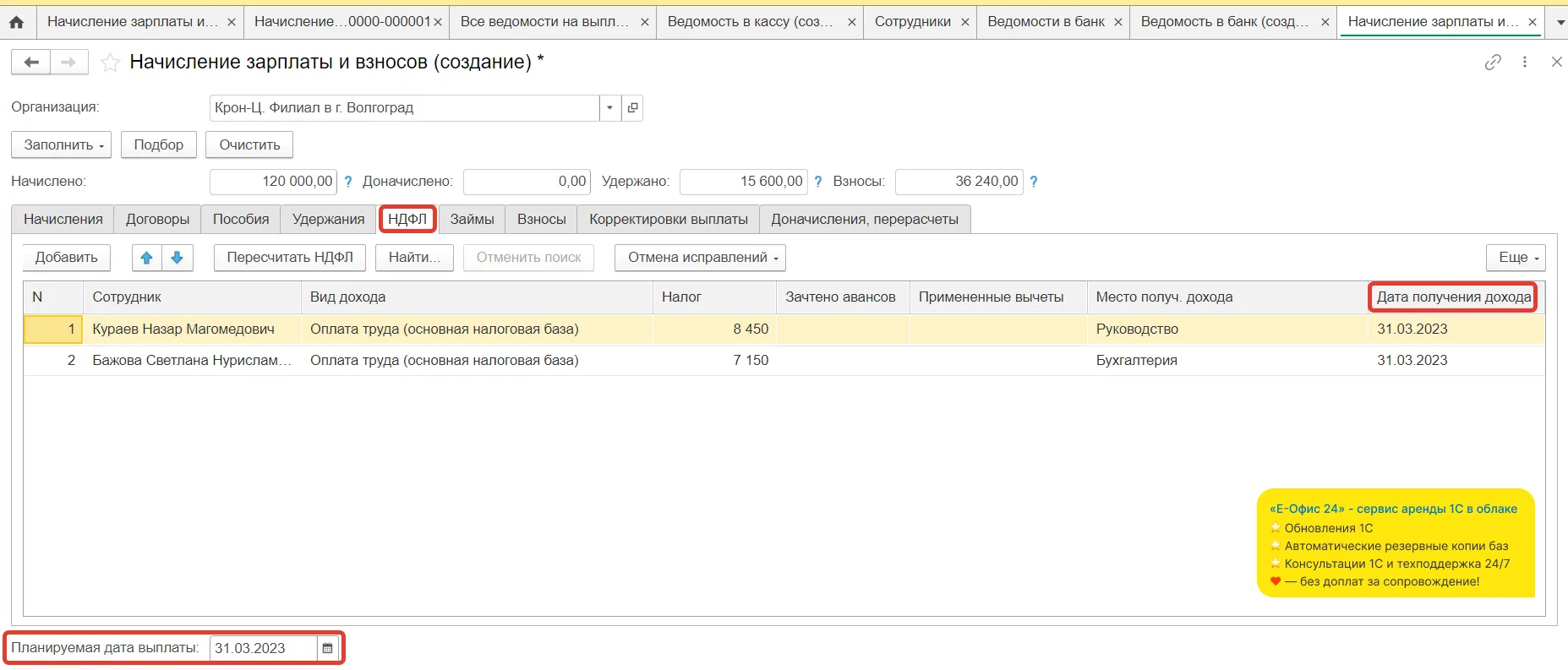

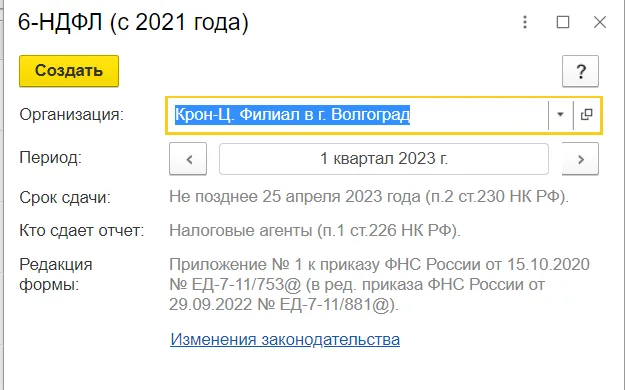

Если зарплата за вторую половину марта 2023 года выплачена 31 марта 2023 года

Создаем документ «Начисление зарплаты и взносов». В поле «Планируемая дата выплаты» указываем дату – 31.03.2023. Программа использует эту дату в качестве даты выплаты зарплаты – значит, именно на эту дату автоматически будет начислен НДФЛ:

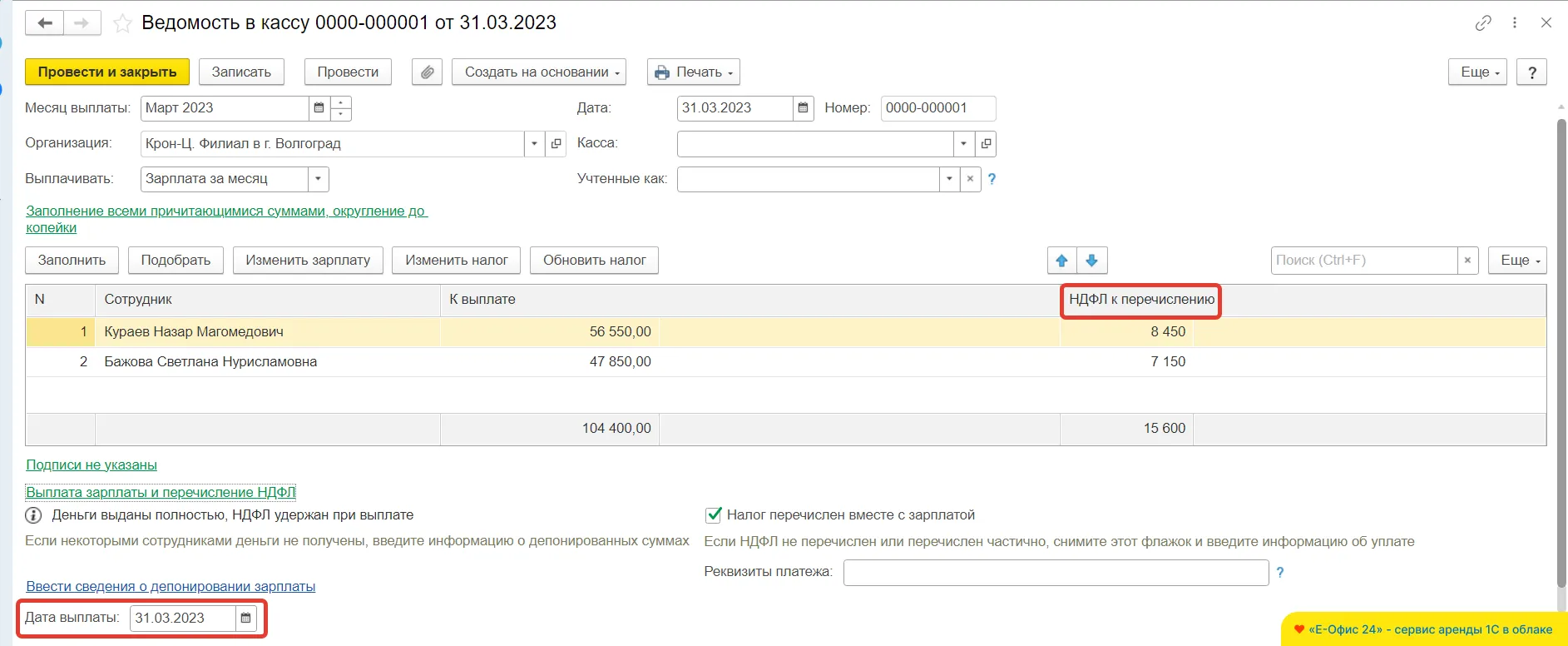

Создаем документ «Ведомость в кассу» (если работники получают деньги наличными; если же зарплата перечисляется в банк, нужно создать документ «Ведомости в банк» или «Ведомости на счета»). В нем указываем дату фактического перечисления денег.

Если она будет отличаться от даты, указанной в документе-начислении, 1С автоматически переопределит дату получения дохода и изменит дату начисления НДФЛ. Налог будет удержан после проведения платежного документа:

После того, как документы на начисление и выплату зарплаты будут готовы, создаем отчетную форму 6-НДФЛ. Для этого переходим в раздел «Отчетность, справки», подраздел 1С-Отчетность, нажимаем на кнопку «Создать», в открывшемся окне переходим в строку поиска и вводим в него название отчета:

Формируем форму 6-НДФЛ за 1 квартал 2023 года. Нажимаем на кнопку «Заполнить»:

Форма 6-НДФЛ будет заполнена автоматически по такому принципу.

Раздел 1 (в нем указывается информация об обязательствах работодателя как налогового агента) останется пустым – т. к. НДФЛ был удержан 31 марта, а срок его уплаты наступит только в апреле (28.04.2023). Удержанный НДФЛ мы увидим только в отчете за 1 полугодие.

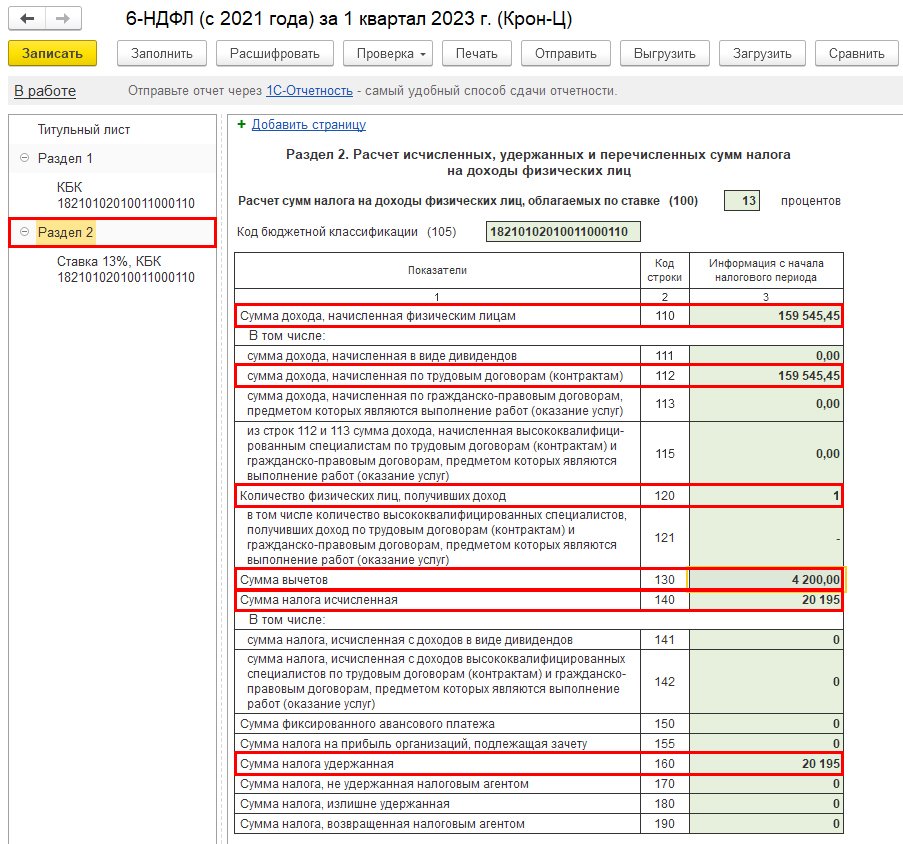

Раздел 2 (в нем указывается информация о рассчитанных суммах налоговых платежей) содержит сведения о заработной плате, выплаченной работникам за вторую половину марта (строки 110 и 112), т.к. эти деньги работники фактически получили в марте (31.03.2023). Здесь же мы увидим и удержанный налог (строка 160), т.к. удержан он был также в 1 квартале.

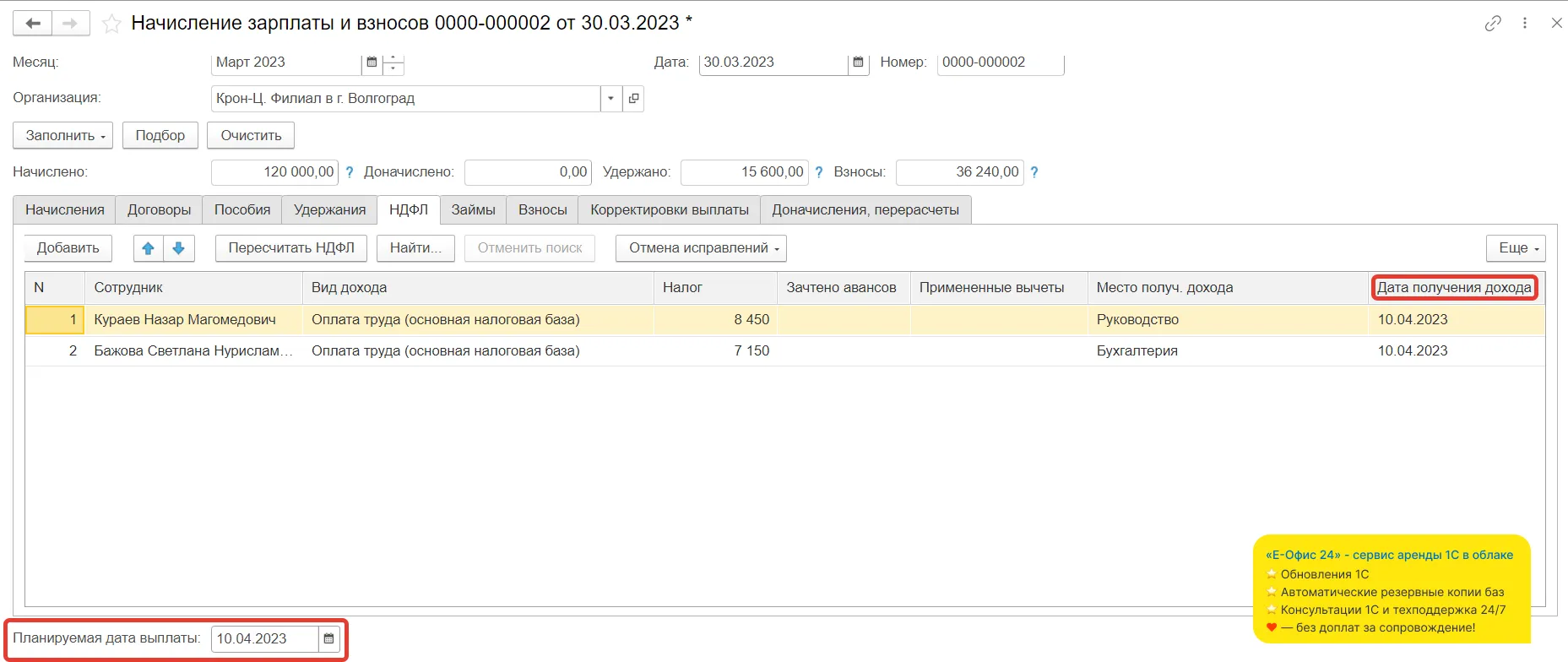

Если зарплата за вторую половину марта 2023 года выплачена 10 апреля 2023 года

Создаем документ «Начисление зарплаты и взносов». В нем указываем планируемую дату выплаты – 10.04.2023. Предварительно именно эта дата будет являться датой начисления НДФЛ:

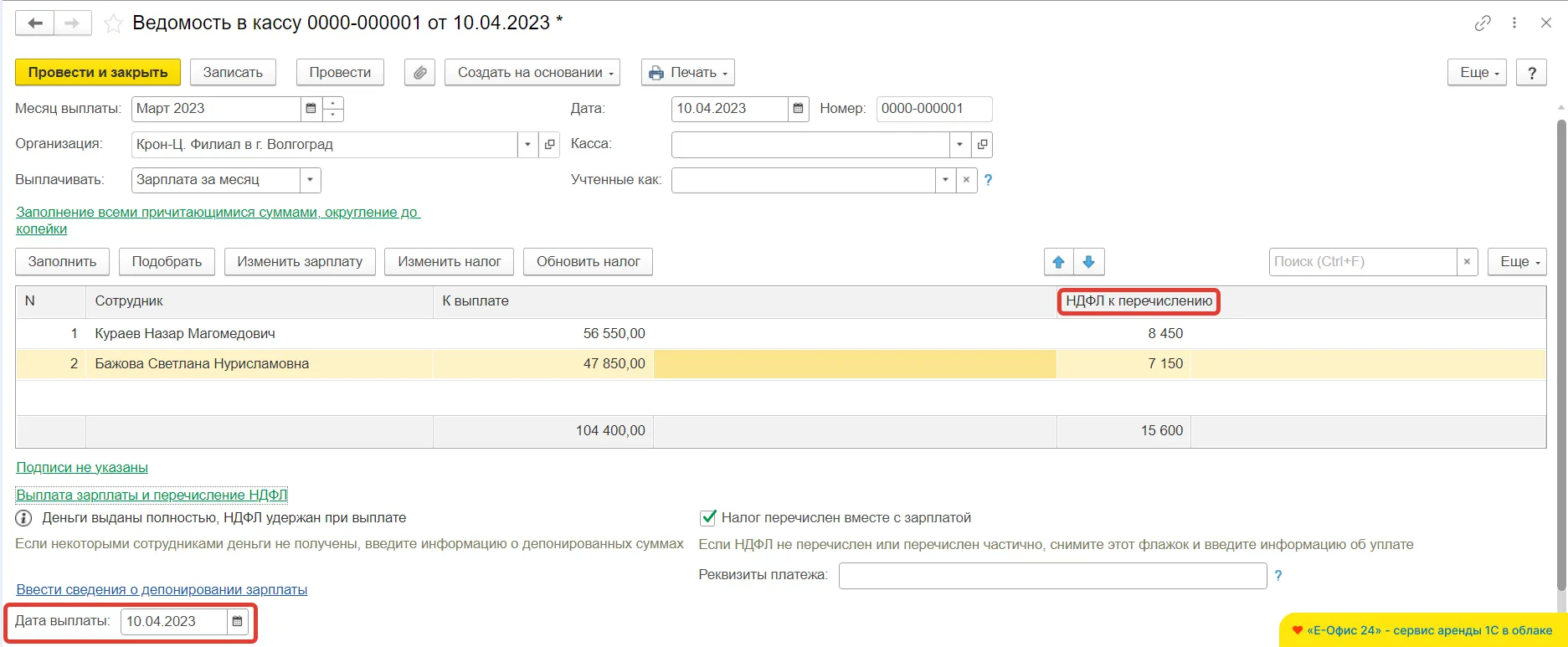

Создаем документ «Ведомость в кассу». Дата выплаты денег работникам в нем проставляется автоматически – по умолчанию она совпадает с датой начисления зарплаты.

При необходимости ее можно поменять вручную. Обратите внимание – в этом случае изменится и дата удержания НДФЛ.

Формируем форму 6-НДФЛ. Зарплату за вторую половину марта в форме за 1 квартал мы не увидим, т.к. начисление было проведено 10.04.2023. Увидеть все начисления и удержания мы сможем только в форме за 1 полугодие:

В разделе 1 НДФЛ, удержанный с работников, будет отображен в строке 021 по первому сроку перечисления, т. к. он был удержан в период с 23.03.2023 по 22.04.2023, а срок его уплаты наступил в апреле (28.04.2023).

В разделе 2 начисленная работникам зарплата будет отражена в строках 110 и 112, т. к. деньги были перечислены в апреле (10.04.2023), а удержанный налог – в строке 160, т. к. удержание также произошло в апреле (10.04.2023).

Отправить готовую отчетную форму в ФНС можно, не выходя из 1С:ЗУП.

Для этого нужно подключиться к электронному документообороту в сервисе 1С-Отчетность – с его помощью вы сможете проверять отчеты на наличие ошибок и отправлять их на проверку, не используя сторонние сервисы, и не тратя время на выгрузку документа из 1С.