Статья Как в «1С:Бухгалтерии 8» (ред 3.0) включить функционал прослеживаемости товаров

1 июля 2021 года государство вводит систему прослеживаемости товаров, так государство планирует контролировать импорт товаров в нашей стране. Контроль будет в основном касаться передвижения товаров от производителей до конечных потребителей. По мнению государства, из-за контроля должна снизиться доля нелегального оборота импортных товаров в России.

Обмениваться документами по прослеживаемым товарам можно только через операторов ЭДО. С контрагентами теперь нужно будет обмениваться счетами-фактурами и сдавать отчет в налоговую об операциях с товарами, которые прибыли из зарубежья. Каждой партии прибывшего товара присуждается регистрационный номер партии товара (РНПТ).

В программе «1С:Бухгалтерия 8», начиная с версии 3.0.95 добавили возможность учета прослеживаемых товаров по РНПТ. (Федеральный закон от 09.11.2020 № 371-ФЗ).

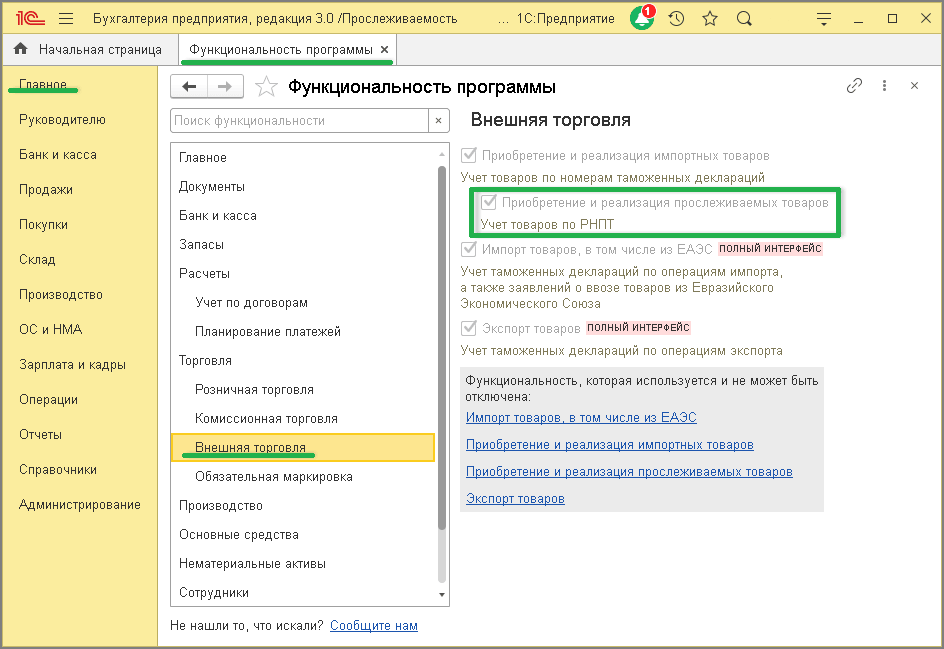

Для начала необходимо включить режим прослеживаемости товаров. Для этого переходим в Администрирование — Функциональность — Внешняя торговля — Приобретение и реализация прослеживаемых товаров — ставим галочку.

В завершении нужно в настройках проведения документов (раздел Администрирование — Настройки программы — Проведение документов) отключить флаг Разрешить списание запасов при отсутствии остатков по данным учета.

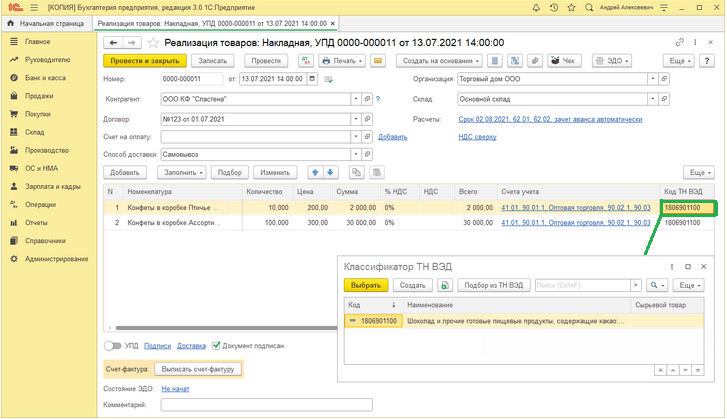

ТН ВЭД ЕАЭС — код товарной номенклатуры, состоящий из десяти цифр. Две первые цифры обозначают группу товара, следующие четыре цифры — товарную позицию — следующие шесть цифр — субпозицию, а весь набор чисел показывает подсубпозицию.

Код ТН ВЭД программа просит заполнить потому что в некоторых отчетностях прослеживаемых товаров, программа оперирует не артикулом, а группирует артикулы по коду ТН ВЭД.

Для того, чтобы добавить код ТН ВЭД необходимо выбрать его из классификатора (Показать все). В ситуации, когда там его не оказалось, то прямиком из классификатора ТН ВЭД (кнопка вверху).

Когда заполняете номенклатуру также укажите страну происхождения.

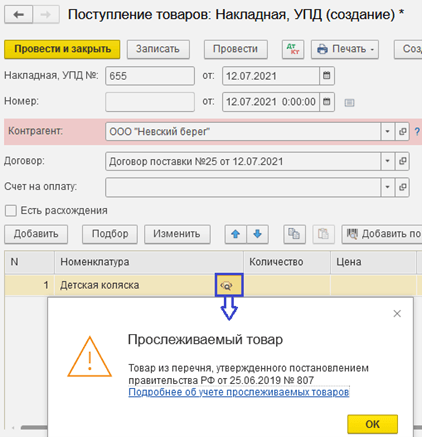

Покупка прослеживаемого товара Покупка — Поступление (акты, накладные УПД) — Поступление — создаем новый документ поступление — указываем контрагента — создаем новую номенклатуру (указать количество и цену).

Если же импортный товар поступает в организацию от поставщика, который не является членом Евразийского экономического союза (ЕАЭС), то ситуация выглядит следующим образом. В карточке организации нужно проконтролировать заполнение строки «Страна регистрации».

Если компания и страны, которая не находится в списке ЕАЭС, то она сама формирует РНПТ. Такой номер будет состоять из номера таможенной декларации и порядкового номера товара в ней.

К прослеживаемому товару, поступившему после 1 июля 2021 года в колонке номенклатура рядом с ним, появится пиктограмма, а еще добавится колонка, куда нужно будет вписать код РНПТ (который вам предоставит поставщик).

После выполнения предварительных настроек следует получить РНПТ для остатков товаров на 01.07.2021. Для этого в программе предназначен специальный Помощник получения РНПТ. Чтобы найти его, проходим по адресу Отчеты — Прослеживаемость — Помощник получения РНПТ.

Если у вас остались какие-либо вопросы, или же наоборот, появились, то вы можете обратиться к нам по телефону 8 (3852) 66-88-79. Наши специалисты с радостью ответят на ваши вопросы.

Учет прослеживаемых товаров в 1С

В программе 1С для учета прослеживаемых товаров используются специальные реквизиты и регистры. Для того чтобы указать, что товар прослеживаемый, необходимо в карточке номенклатуры в поле «Маркировка и контроль», выбрать «Прослеживаемый товар» или «Прослеживаемый товар(ы) в составе комплекта».

Затем разверните раздел «Классификация» и укажите номер ТН ВЭД.

Выберите его из справочника или воспользуйтесь помощником «Подбор из ТН ВЭД». Из общего списка выберите нужный номер ТН ВЭД.

При добавлении такого товара в документы «Поступление товаров» или «Реализация товаров», рядом с ним появится специальный значок, который отличает его от других товаров.

В документе с прослеживаемыми товарами обязательно указывается страна происхождения товара и РНПТ.

Обратите внимание, что для номера РНПТ всегда прописывается количество.

Иногда бывают ошибки при реализации прослеживаемых товаров, если в документе неверно указано количество. Предположим, общее количество – два товара, а внутри номера РНПТ будет, например, один товар. Впоследствии при реализации такого прослеживаемого товара, если вы укажете что вы продаете два товара, а по факту на складе по этому РНПТ будет один товар, программа начнет ругаться на нехватку товаров, даже если у вас выключен контроль остатков.

Как правило, в этом случае бухгалтеры первым делом смотрят на оборотно-сальдовую ведомость по 41 счету, по нужному складу и видят, что там все в порядке, остатки есть, но тем не менее программа все равно не позволяет создать документ. Чаще всего ошибка именно в этом: неверно занесено количество товара внутри самого номера РНПТ.

Если у одного и того же товара разные номера РНПТ, и у вас есть несколько единиц одного и того же прослеживаемого товара, но у каждой единицы свой номер РНПТ, то они заносятся отдельно, то есть вы:

- либо разделяете на две строки один товар, пишете по одной единице и напротив каждой позиции заносите свой номер РНПТ;

- либо, как в нашем примере, заносите информацию одной строкой, указываете две позиции и добавляете для каждой номер РНПТ и напротив ставите нужное количество.

Для того чтобы посмотреть, в какой отчет попадает операция с прослеживаемым товаром, нужно перейти в движения документа. Нажмите на кнопку «ДТ-КТ».

В открывшемся окне вы увидите записи в специальных регистрах. Здесь перечислены прослеживаемые товары и операции с прослеживаемыми товарами. Слева вы увидите столбец «Отражение в отчетности». В нем указано, в каком регламентированном отчете отразится данная операция.

Если организация использует общую систему налогообложения, то в данном регистре будет книга покупок (либо книга продаж, если это реализация). Если же компания использует упрощенную систему налогообложения, то здесь вы увидите отчет об операциях.

Расскажем подробнее про отчет. Чтобы его открыть, перейдите в раздел «Отчеты», выберите пункт «Регламентированные отчеты». С помощью команды «Создать» создайте «Отчет об операциях с товарами, подлежащими прослеживаемости». Отчет состоит из титульного листа и списка операций. На титульном листе указываются данные об участнике оборота товаров, подлежащих прослеживаемости, и все основные реквизиты организации.

В разделе «Отчет об операциях» по датам перечислены все операции, указывается код вида операции, реквизиты и наименование контрагента, номера РНПТ, код единицы измерения по классификатору, а также количество прослеживаемого товара и его сумма без налога.

Сверху указывается общая стоимость всех товаров, попавших в отчет. Данный отчет подается до 25 числа месяца следующего за отчетным кварталом.

Поскольку организации и ИП на упрощенной системе налогообложения и других специальных режимах не подают отчетность по НДС, отчет об операциях с прослеживаемыми товарами сдают при наличии таких операций в отчетном периоде. Если же таких операций не было, то подавать такой отчет не нужно.

Организации и ИП на общей системе налогообложения отчет об операциях по общему правилу не подают, так как они являются плательщиками НДС, то вся информация о прослеживаемых товарах попадает в книгу покупок при поступлении и в книгу продаж при реализации. Эту информацию можно посмотреть по записям в регистре.

Организации и ИП на общей системе налогообложения подают отчет об операциях в том случае, если в отчетном периоде были операции, не попавшие в отчетность по НДС. Приведем список операций, когда компании, использующие общую систему налогообложения, должны подать отчет об операциях с прослеживаемыми товарами:

- освобождение организации и ИП на ОСНО от уплаты от НДС (в случаях совершения в отчетном квартале операций с прослеживаемыми товарами);

- приобретение прослеживаемого товара, в том числе через агента или комиссионера, у налогоплательщиков, освобожденных от уплаты НДС;

- приобретение прослеживаемого товара у компаний, использующих специальные режимы: УСН, ПСН и т. д.;

- исключение товара из перечня продукции, подлежащей прослеживаемости;

- возврат товаров, подлежащих прослеживаемости, ранее реализованных физическим лицам и самозанятым;

- реализация и приобретение прослеживаемых товаров, которые не признаются объектом налогообложения НДС;

- передача товаров, подлежащих прослеживаемости, в производство, на переработку или уничтожение;

- вывоз прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта (реэкспорта);

- вывоз прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта (реэкспорта);

- вывоз прослеживаемых товаров с территории РФ на территорию другого государства – члена ЕАЭС;

- выявление в ходе инвентаризации недостачи прослеживаемых товаров;

- возврат остатков неиспользованных (непереработанных) прослеживаемых товаров из производства;

- выявление в ходе инвентаризации прослеживаемых товаров, по которым ранее выявлена недостача;

- реализация и приобретение прослеживаемых товаров, освобождаемых от налогообложения НДС в соответствии со ст. 149 НК РФ.

Посмотреть видеоинструкцию «Подготовка 1С к загрузке отчета комиссионера. Часть 1» вы можете на нашем канале 42Clouds — 1С Онлайн.

Как плательщикам НДС отразить в 1С операции с прослеживаемыми товарами в отчетности

В соответствии с пунктом 5 статьи 174 НК РФ налогоплательщики НДС (в т. ч. являющиеся налоговыми агентами) обязаны представить в налоговые органы по месту своего учета налоговую декларацию по НДС по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Форма, формат и порядок заполнения налоговой декларации утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (с учетом изменений, которые внесены приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ и применяются с представления отчетности за III квартал 2021 года).

При наличии в отчетном периоде (квартале) операций с прослеживаемыми товарами участники оборота прослеживаемых товаров, согласно пункту 32 Положения о национальной системе прослеживаемости, утв. Постановлением Правительства РФ от 01.07.2021 № 1108, обязаны представлять в налоговый орган по месту нахождения организации (по месту учета организации в качестве крупнейшего налогоплательщика), по месту жительства индивидуального предпринимателя (ИП) отчет об операциях с товарами, подлежащими прослеживаемости, совершенных в отчетном периоде. Отчет об операциях представляется в срок не позднее 25-го числа месяца, следующего за истекшим отчетным периодом в электронной форме по ТКС через Оператора ЭДО по форме и формату, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@.

Отчет об операциях, представляемый налогоплательщиками НДС (не освобожденными от исполнения обязанностей налогоплательщика), должен содержать сведения о тех операциях с прослеживаемыми товарами, которые не отражаются в налоговой декларации по НДС, а именно об операциях:

по приобретению (получению) прослеживаемого товара (в т. ч. через агента или комиссионера) у участников оборота товаров, освобожденных от исполнения обязанностей налогоплательщика НДС, а также у участников оборота товаров, применяющих специальные налоговые режимы (за исключением ЕСХН), согласно подпункту "г" пункта 13 Положения;

по прекращению и возобновлению прослеживаемости товаров в соответствии с пунктами 4 и 5 Положения (за исключением реализации, а также передачи на безвозмездной основе права собственности на прослеживаемые товары физическим лицам для использования их в личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности целях, а также налогоплательщикам налога на профессиональный доход;

вывоза с территории РФ прослеживаемых товаров в соответствии с таможенной процедурой экспорта (реэкспорта) или на территорию другого государства — члена ЕАЭС;

реализации прослеживаемых товаров дипломатическим представительствам и консульским учреждениям, представительствам государств при международных организациях, международным организациям или их представительствам, пользующимся привилегиями и (или) иммунитетами в соответствии с международными договорами РФ, при условии последующего официального использования этих товаров в соответствии с подпунктами "в" — "е" пункта 4 и подпункта "б" пункта 5 Положения;

реализации (передаче), приобретению (получению) прослеживаемых товаров, не признаваемых объектом налогообложения в соответствии с пунктом 2 статьи 146 НК РФ (или) освобождаемых от налогообложения в соответствии со статьей 149 НК РФ.

Отчет об операциях, представляемый участниками оборота прослеживаемых товаров, применяющими специальные налоговые режимы (за исключением применяющих ЕСХН и не имеющих права на освобождение от исполнения обязанностей налогоплательщика НДС или не использующих указанное право), а также лицами, освобожденными от исполнения обязанностей налогоплательщика НДС, должен содержать все сведения об обороте прослеживаемых товаров, т. е. об операциях:

по приобретению (получению), реализации (передаче) прослеживаемых товаров (в т. ч. через агента или комиссионера);

по передаче (получению) прослеживаемого товара, не связанной с реализацией или передачей (получением) на безвозмездной основе права собственности на товары;

по прекращению и возобновлению прослеживаемости товаров в соответствии с пунктами 4 и 5 Положения, за исключением вывоза товаров с территории РФ на территорию другого государства — члена ЕАЭС.

Отражение операций с прослеживаемыми товарами в отчетности в "1С:Бухгалтерии 8"

Налогоплательщики НДС, являющиеся участниками оборота прослеживаемых товаров, должны не позднее 25 числа месяца, следующего за отчетным кварталом, представить в ФНС России:

налоговую декларацию по НДС, отражающую в том числе операции с прослеживаемыми товарами (п. 5 ст. 174 НК РФ);

отчет об операциях с товарами, подлежащими прослеживаемости, если в отчетном периоде осуществлялись операции с прослеживаемыми товарами, не подлежащие отражению в декларации по НДС (п. 32 Положения).

Рассмотрим, как в "1С:Бухгалтерии 8" редакции 3.0 отражаются операции с прослеживаемыми товарами в отчетности. Предположим, в III квартале 2021 года налогоплательщик НДС осуществил следующие операции:

приобретение прослеживаемых товаров у налогоплательщика НДС с последующей корректировкой стоимости в связи с предоставлением ретроспективной скидки;

приобретение прослеживаемых товаров у неплательщика НДС с последующим уточнением регистрационного номера партии товара, подлежащего прослеживаемости (РНПТ);

приобретение основного средства (ОС) у налогоплательщика НДС;

приобретение составного ОС у налогоплательщика НДС;

реализация прослеживаемых товаров с последующей корректировкой стоимости в связи с возвратом части товаров по причине брака;

списание прослеживаемых товаров.

Приобретение прослеживаемых товаров у плательщика НДС с ретроспективной скидкой

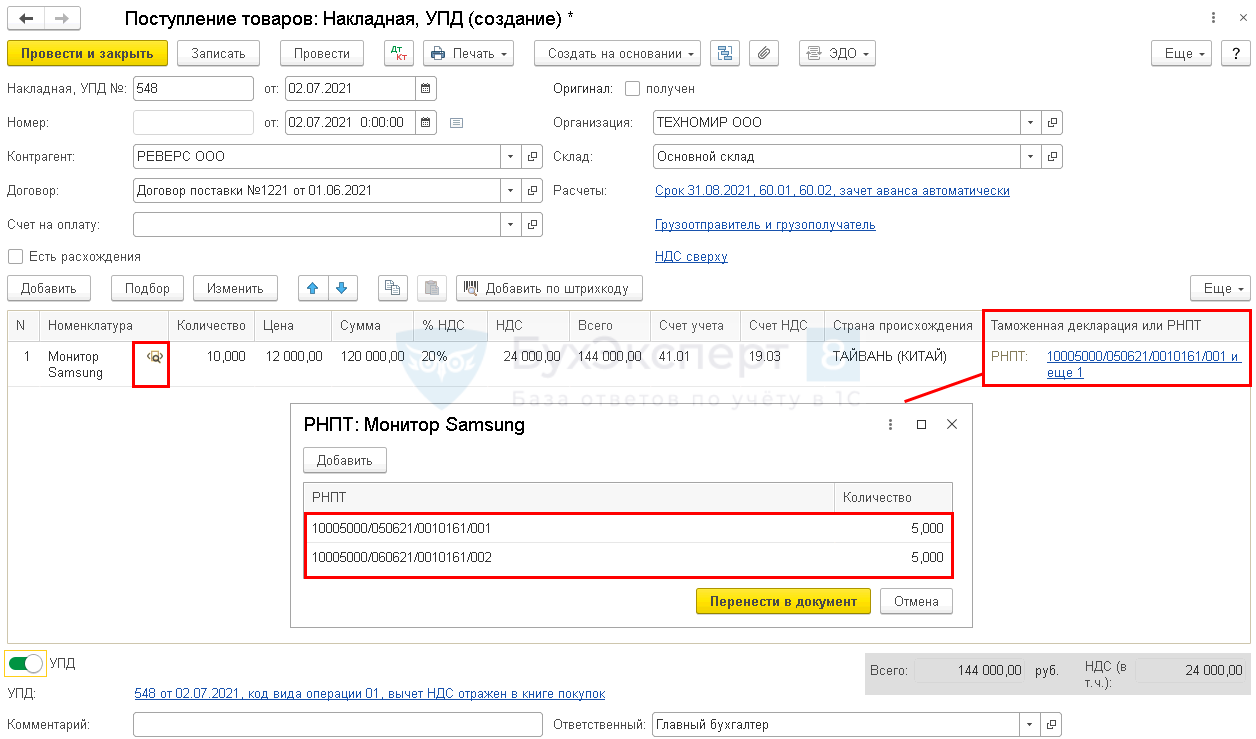

Поступление прослеживаемых товаров от продавца-налогоплательщика НДС в программе регистрируется с помощью документов Поступление (акт, накладная, УПД) (рис. 1) и Счет-фактура полученный.

Рис. 1. Корректировка реализации прослеживаемого товара

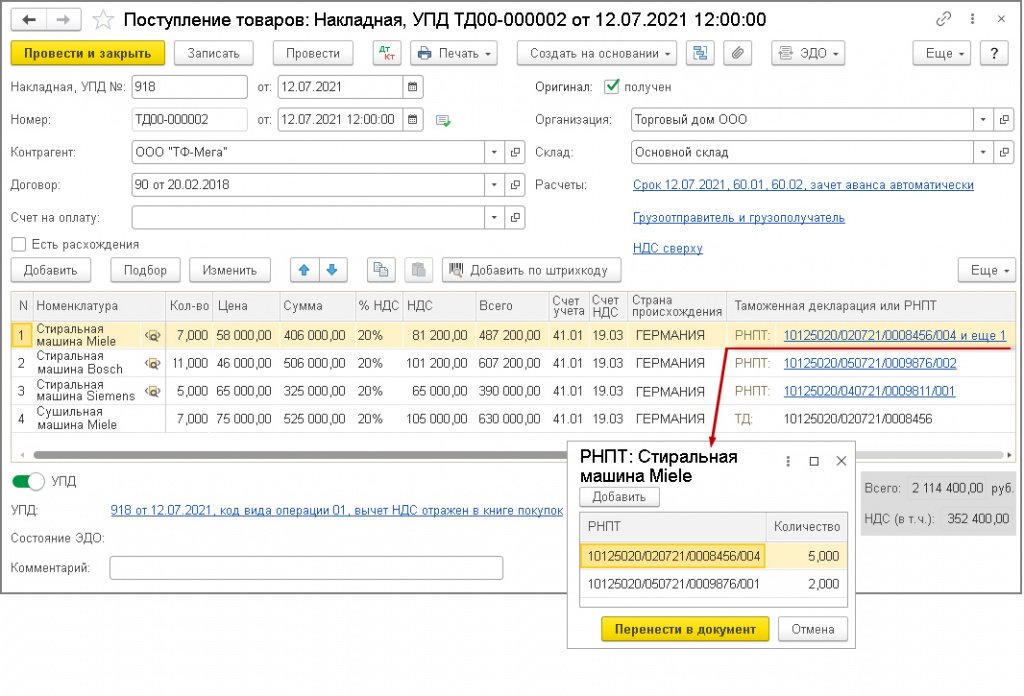

Если приобретаются прослеживаемые товары (или прослеживаемые товары и товары, не подлежащие прослеживаемости), то в табличной части документа Поступление (акт, накладная, УПД) в строках, содержащих прослеживаемые товары, будут размещены:

в графе Номенклатура рядом с наименованием товара — специальный значок с лупой;

в графе Таможенная декларация или РНПТ — информация о РНПТ прослеживаемых товаров.

Для импортных товаров, не подлежащих прослеживаемости (в данном примере — сушильные машины), в графе Таможенная декларация или РНПТ будет указан номер таможенной декларации.

После проведения документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Обратите внимание, даже если покупатель не будет реализовывать свое право на налоговый вычет или перенесет вычет на следующие налоговые периоды, т. е. в отчетном периоде будет отсутствовать запись в книге покупок, то такая операция все равно не отражается в Отчете об операциях.

Если отгрузка товаров была оформлена продавцом с помощью универсального передаточного документа (УПД) с функцией счета-фактуры и документа на отгрузку и в документе Поступление (акт, накладная, УПД) переключатель под табличной частью будет переведен в положении УПД, то перейти в документ Счет-фактура полученный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Поступление (акт, накладная, УПД), рис. 1.

Предоставление поставщиком покупателю ретроспективной скидки на отдельные виды товаров (в данном примере — стиральные и сушильные машины Miele) в программе оформляется с помощью документа учетной системы Корректировка поступления и Корректировочный счет-фактура полученный.

При проведении документа будет внесена запись в регистр прослеживаемости Операции с прослеживаемыми товарами. Запись в регистр Прослеживаемые товары не производится, так как изменение стоимости не связано с изменением количества прослеживаемых товаров и РНПТ.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по уменьшению стоимости прослеживаемых товаров будет отражена в книге продаж и, следовательно, в декларации по НДС.

Если корректировка стоимости поступивших товаров оформляется с помощью универсального корректировочного документа с функцией корректировочного счета-фактуры и документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров, и в документе Корректировка поступления переключатель под табличной частью переведен в положение УКД, то перейти в документ Корректировочный счет-фактура полученный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Корректировка поступления.

Приобретение прослеживаемых товаров у неплательщика НДС с последующим уточнением РНПТ

Поступление прослеживаемых товаров, приобретенных у продавца, применяющего УСН, в программе регистрируется с помощью документа Поступление (акт, накладная, УПД).

По прослеживаемым товарам в табличной части документа Поступление (акт, накладная, УПД) в строках, содержащих прослеживаемые товары, будут размещены:

в графе Номенклатура рядом с наименованием товара — специальный значок с лупой;

в графе Таможенная декларация или РНПТ — информация о РНПТ прослеживаемых товаров.

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в Отчете об операциях с кодом 17, который соответствует приобретению товара (в собственность), в том числе участниками оборота прослеживаемых товаров, являющимися налогоплательщиками НДС, при приобретении (получении) прослеживаемых товаров у участников оборота, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика НДС (Приложение № 1 к Порядку заполнения Отчета об операциях, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@).

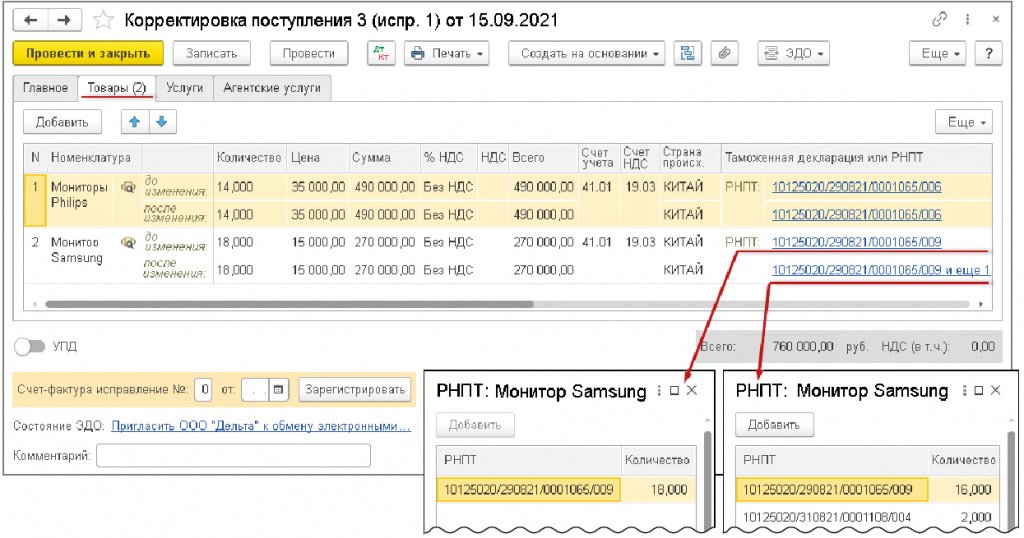

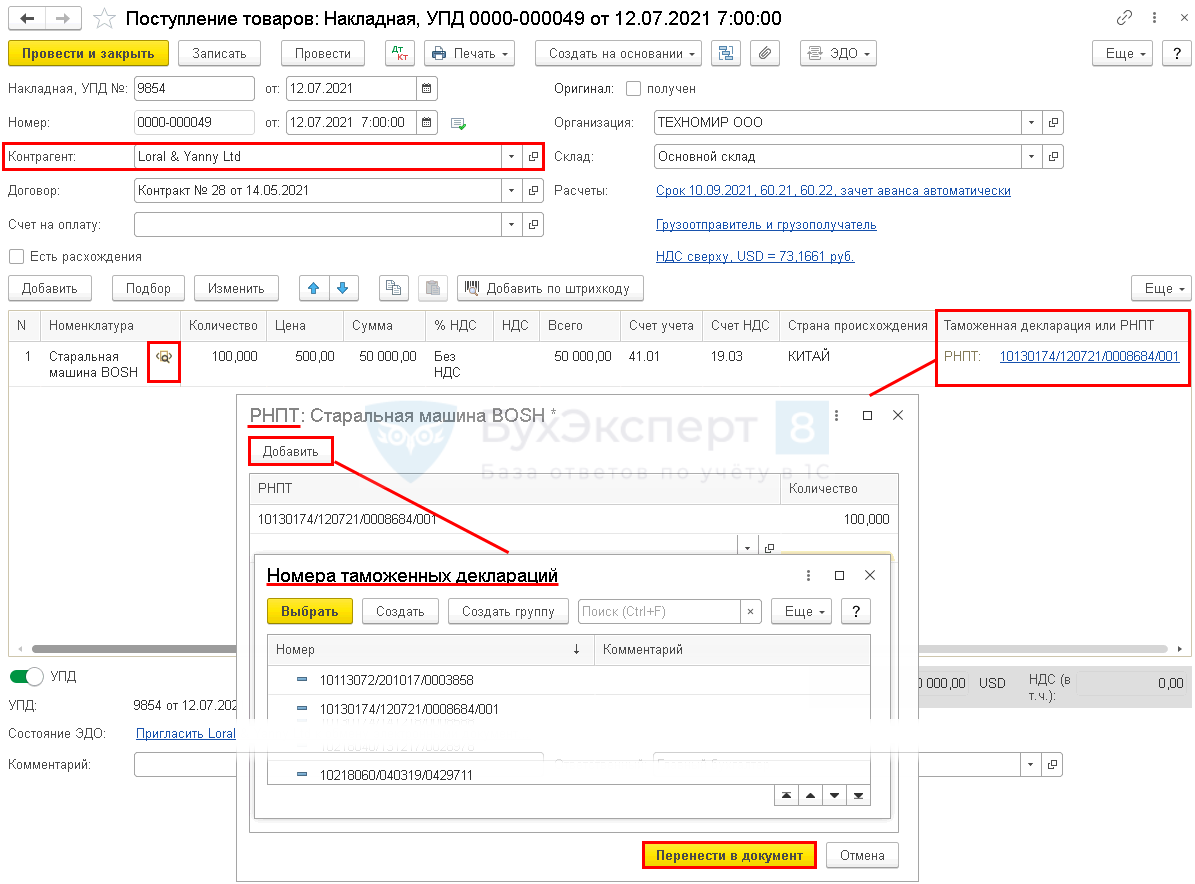

Исправление сведений о РНПТ приобретенных прослеживаемых товаров (в данном примере — РНПТ мониторов Samsung) на основании поступившего от продавца исправленного первичного документа (исправленного УПД с функцией документа об отгрузке) производится с помощью документа Корректировка поступления с видом операции Исправление в первичных документах (рис. 2).

Рис. 2. Исправление сведений о РНПТ

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

Приобретение ОС у налогоплательщика НДС

Если покупатель приобретает у налогоплательщика НДС имущество (холодильник), которое будет использовать в своей деятельности в качестве основного средства, то поступление такого имущества отражается в учетной системе с помощью документа Поступление ОС и Счет-фактура полученный.

Следует учитывать, что указанный в документе поступления РНПТ закрепляется за данным основным средством. То есть списание этого РНПТ будет производиться только в случае выбытия этого ОС (например, в связи с утилизацией, уничтожением, дальнейшей реализацией и т. д.).

При внесении сведений о поступившем ОС следует обратить внимание на обязательность проставления отметки Прослеживаемый товар и указания кода ТН ВЭД.

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые основные средства, Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Если отгрузка товаров была оформлена продавцом с помощью первичного учетного документа и счета-фактуры и в документе Поступление ОС переключатель под табличной частью не стоит в положении УПД, то для формирования документа Счет-фактура полученный необходимо под табличной частью документа Поступление ОС в поле Счет-фактура внести реквизиты счета-фактуры и нажать кнопку Зарегистрировать.

Перейти в новый сформированный документ Счет-фактура полученный можно, пройдя по гиперссылке в строке Счет-фактура документа Поступление ОС.

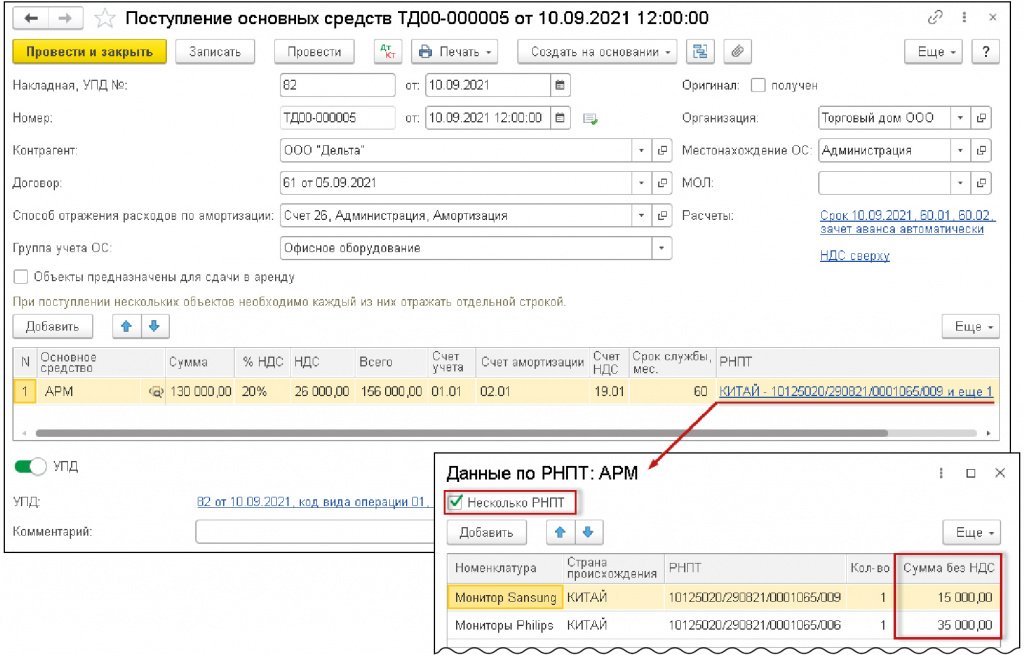

Приобретение составного ОС у налогоплательщика НДС

Приобретение покупателем у налогоплательщика НДС имущества (в данном примере — компьютера), которое состоит из нескольких частей (системный блок, два монитора, клавиатура, мышь, сканер, принтер), включающих в том числе прослеживаемые товары (мониторы), и которое будет учитываться в качестве одного объекта основных средств (автоматизированное рабочее место — АРМ), в программе отражается с помощью документа Поступление ОС (рис. 3) и Счет-фактура полученный.

Рис. 3. Поступление составного ОС

При отражении сведений о прослеживаемых товарах, входящих в состав ОС, необходимо в форме ввода данных по РНПТ:

проставить флаг для значения Несколько РНПТ;

заполнить табличную часть формы, указав название прослеживаемых составляющих (графа Номенклатура), страну происхождения (графа Страна происхождения), РНПТ (графа РНПТ), количество (графа Количество) и стоимость (графа Сумма без НДС).

Следует учитывать, что информация о стоимости отдельных составляющих, входящих в состав ОС, продавцом покупателю может не передаваться (если в первичном документе указана сразу стоимость всего приобретаемого ОС). В этом случае покупателю придется самостоятельно назначить стоимость входящих прослеживаемых составляющих, руководствуясь их рыночной стоимостью. Данные сведения необходимы в связи с тем, что они подлежат отражению в налоговых отчетах: в книге продаж — у продавца, в книге покупок — у покупателя.

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые основные средства, Операции с прослеживаемыми товарами.

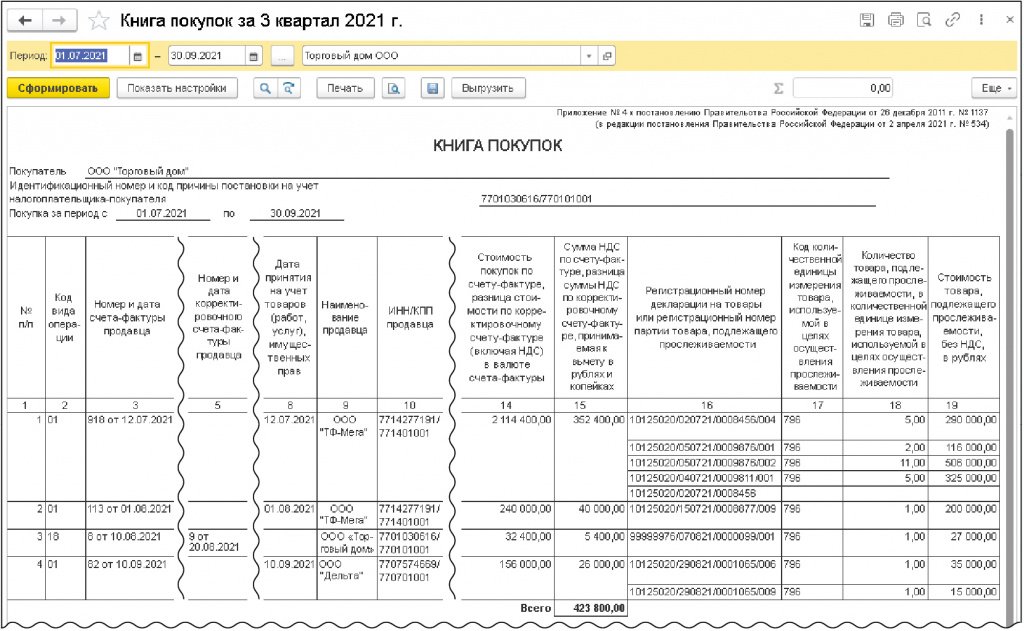

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок (см. рис. 4) и, следовательно, в декларации по НДС.

Рис. 4. Книга покупок за III квартал 2021 года

Если отгрузка ОС была оформлена продавцом с помощью универсального передаточного документа с функцией счета-фактуры и документа на отгрузку и в документе Поступление ОС переключатель под табличной частью стоит в положении УПД, то перейти в документ Счет-фактура полученный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Поступление ОС (рис. 3).

Реализация прослеживаемых товаров с последующей корректировкой стоимости

Рассмотрим порядок отражения операции реализации прослеживаемых товаров с последующей корректировкой стоимости в связи с возвратом части товаров по причине брака.

Реализация прослеживаемых товаров оформляется документом Реализация (акт, накладная, УПД), в котором могут быть отражены и прослеживаемые товары (причем как приобретенные в III квартале 2021 года, так и числящиеся в учете на 08.07.2021), и непрослеживаемые товары.

Напомним, что перед выполнением операций с прослеживаемыми товарами, числящимися в учете на дату вступления в силу Постановления Правительства РФ от 01.07.2021 № 1110 "Об утверждении перечня товаров, подлежащих прослеживаемости", т. е. на 08.07.2021 (и далее на дату вступления в силу постановлений Правительства РФ о включении новых товаров в указанный перечень), данным товарам должен быть присвоен РНПТ.

Для получения РНПТ собственник товаров должен направить в налоговый орган Уведомление об остатках, а налоговый орган в срок не позднее следующего календарного дня с даты получения указанного Уведомления присвоить товарам РНПТ и сообщить его участнику оборота товаров (п.п. 28-31 Положения).

В табличной части документа Реализация (акт, накладная, УПД) будут размещены:

для прослеживаемых товаров в графе Номенклатура рядом с наименованием товара — специальный значок с лупой;

для прослеживаемых товаров в графе Таможенная декларация или РНПТ — информация о РНПТ;

для импортных товаров, не подлежащих прослеживаемости, в графе Таможенная декларация или РНПТ — номер таможенной декларации.

Обратите внимание, подбор РНПТ для каждого вида прослеживаемого товара в программе производится автоматически после проведения документа Реализация (акт, накладная, УПД).

При автоматическом подборе РНПТ в программе заложен следующий алгоритм.

Если прослеживаемые товары поступали несколькими партиями с разными РНПТ, то в программе в документ Реализация (акт, накладная, УПД) будут подбираться РНПТ в соответствии с хронологией поступления товаров (т. е. сначала РНПТ, относящиеся к поступившим товарам, первым принятым к учету, т. е. методом FIFO).

При этом в программе сохранена возможность ручного подбора РНПТ при наличии такой необходимости.

После проведения документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

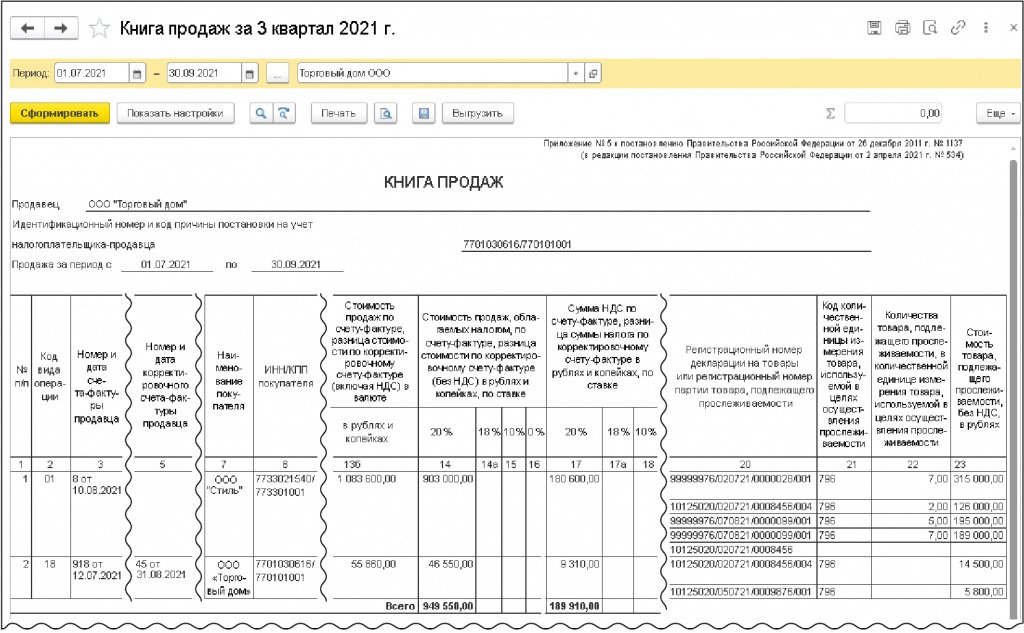

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по реализации прослеживаемых товаров будет отражена в книге продаж (см. рис. 5) и, следовательно, в декларации по НДС.

Рис. 5. Книга продаж за III квартал 2021 года

Если отгрузка товаров была оформлена продавцом с помощью универсального передаточного документа с функцией счета-фактуры и документа на отгрузку и в документе Реализация (акт, накладная, УПД) переключатель под табличной частью стоит в положении УПД, то перейти в документ Счет-фактура выданный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Реализация (акт, накладная, УПД).

Корректировка стоимости отгруженных товаров в связи с возвратом покупателем части товаров по причине обнаружения брака оформляется с помощью документа учетной системы Корректировка реализации и Корректировочный счет-фактура выданный.

При проведении документа будет внесена запись в регистры прослеживаемости: Прослеживаемые товары и Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по уменьшению стоимости прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Если корректировка стоимости отгруженных товаров оформляется с помощью универсального корректировочного документа с функцией корректировочного счета-фактуры и документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров (т. е. в документе Корректировка реализации переключатель под табличной частью стоит в положении УКД), то перейти в документ Корректировочный счет-фактура выданный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Корректировка реализации.

Списание прослеживаемых товаров

Операция по списанию товара, недостача которого была выявлена на складе после инвентаризации, оформляется с помощью документа Списание товаров (материалов).

Указанный в табличной части документа РНПТ, относящийся к списываемому товару, будет автоматически подобран после проведения документа.

После проведения документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары и Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция будет отражена в Отчете об операциях с применением кода операции 09, который означает недостачу товара, подлежащего прослеживаемости, выявленную в результате инвентаризации (Приложение № 1 к Порядку заполнения Отчета об операциях, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@).

В книге покупок за III квартал 2021 года будут отражены (рис. 4):

вычет НДС по приобретенным товарам (в том числе прослеживаемым) на сумму 352 400,00 руб. с кодом вида операции (далее — КВО) 01;

вычет НДС по приобретенному основному средству на сумму 40 000,00 руб. с КВО 01;

вычет НДС в связи с уменьшением стоимости отгруженных товаров на сумму 5 400,00 руб. с КВО 18;

вычет НДС по приобретенному составному ОС (включающему прослеживаемые составляющие) на сумму 26 000,00 руб. с КВО 01.

В книге продаж за III квартал 2021 года будут отражены операции (рис. 5):

начисление НДС на отгруженные товары в размере 180 600,00 руб. с КВО 01;

восстановление НДС в связи с предоставлением ретроспективной скидки на приобретенные товары в размере 9 310,00 руб. с КВО 18.

Таким образом, произведенные в III квартале операции будут представлены в отчетности за III квартал 2021 года следующим образом. В декларации по НДС за III квартал будут отражены следующие операции:

приобретение прослеживаемых товаров у налогоплательщика НДС с последующей корректировкой стоимости в связи с предоставлением ретроспективной скидки;

приобретение ОС у налогоплательщика НДС;

приобретение составного ОС у налогоплательщика НДС;

реализация прослеживаемых товаров с последующей корректировкой стоимости в связи с возвратом части товаров по причине брака.

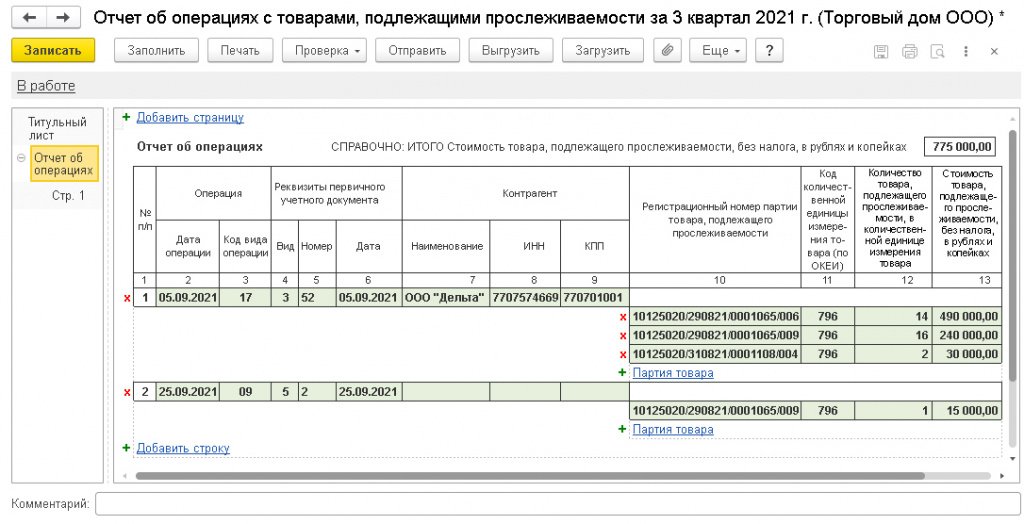

В Отчете об операциях за III квартал 2021 года (рис. 6) будут отражены следующие операции:

Рис. 6. Отчет об операциях с прослеживаемыми товарами за III квартал 2021 года

приобретение прослеживаемых товаров у неплательщика НДС с последующим уточнением РНПТ;

списание прослеживаемых товаров.

Обратите внимание, что в Отчете об операциях будут сразу отражены исправленные сведения о РНПТ по приобретенным товарам.

Если необходимость исправления РНПТ, отраженных в Отчете об операциях за III квартал 2021 года, возникнет в следующих отчетных периодах (например, в IV квартале 2021 года), то будет необходимо представить корректировочный Отчет об операциях за III квартал 2021 года, в котором также будут сразу отражены исправленные сведения (т. е. без включения строк со сторнированием первоначальных записей) (п. 34 Положения).

От редакции. Также см. видеозапись онлайн-лекции "Прослеживаемость и новая декларация по НДС, реализация в "1С:Бухгалтерии 8"" от 21.10.2021 с участием Д.Ю. Черепанова, заместителя начальника управления камерального контроля ФНС России, и эксперта 1С: Д.Ю. Черепанов. Национальная система прослеживаемости товаров ; Д.Ю. Черепанов. Ответы на вопросы ; Е. Калинина. Порядок формирования отчетности по прослеживаемым товарам в программе "1С:Бухгалтерия 8" (ред. 3.0) ; Е. Калинина. Ответы на вопросы .

Поступление прослеживаемых товаров

При включенной функциональности по прослеживаемости во всех документах поступления товаров появляется возможность указания РНПТ (с релиза 3.0.95).

Данные о прослеживаемости товаров в 1С фиксируются в регистрах накопления и регистрах сведений:

- Прослеживаемые товары — отражаются сведения о поступившем прослеживаемом товаре со всей необходимой аналитикой;

- Прослеживаемые товары — товары, отгруженные в ЕАЭС;

- Операции с прослеживаемыми товарам — отражаются операции с прослеживаемом товаром, например, включение в книгу покупок. Для неплательщиков НДС — включение в Отчет о прослеживаемых товарах;

- Регистрация прослеживаемых товаров .

Поступление прослеживаемых товаров в 1С

Приобретение в РФ

Приобретение прослеживаемых товаров в 1С отразите в обычном порядке документом Поступление (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Покупки .

Если в документе указан прослеживаемый товар, то в графе Таможенная декларация или РНПТ отражаются РНПТ, предоставленные поставщиком. По одной строке может отражаться любое количество РНПТ.

Импорт из стран дальнего зарубежья

Приобретение прослеживаемых товаров у поставщика из дальнего зарубежья отразите в обычном порядке документом Поступление (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Покупки .

Контрагент должен быть из страны, не являющейся участником ЕАЭС. PDF

В графе Таможенная декларация или РНПТ укажите регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости в соответствии с декларацией на товары.

При создании в последующем документа ГТД по импорту на основании поступления ГТД указывается без последнего блока (порядкового номера товаров). Этот номер отражается в книге покупок.

Ввоз из стран ЕАЭС

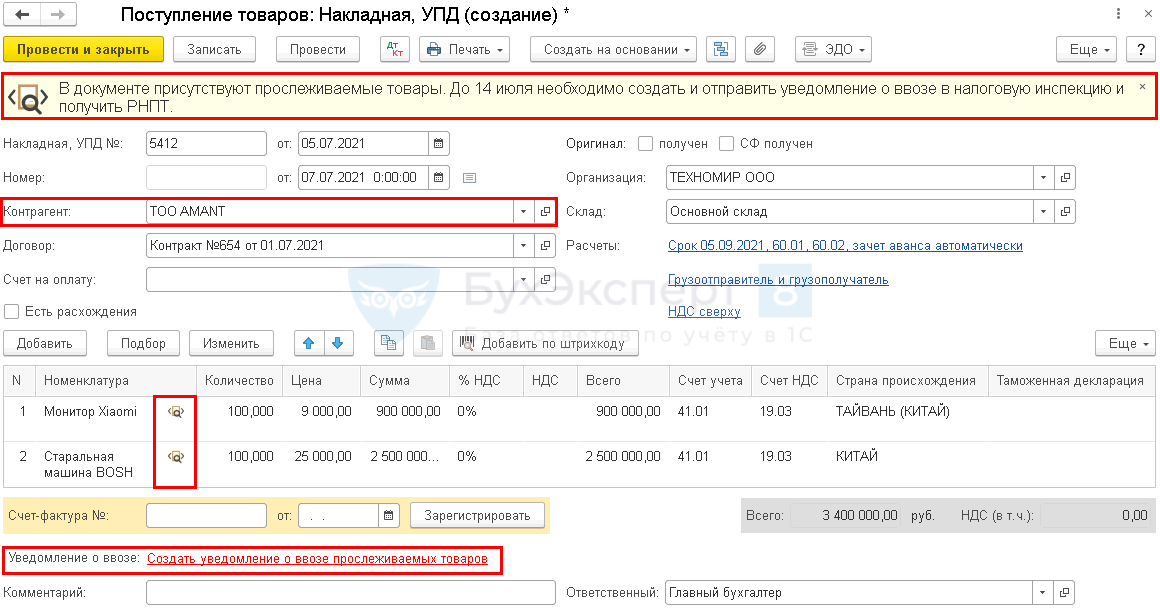

При импорте прослеживаемых товаров из ЕАЭС подайте в налоговую Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена Евразийского экономического союза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (КНД 1169008) не позднее 5 рабочих дней со дня принятия товаров на учет. РНПТ вы получите от ИФНС на следующий день (п. 25, 26 Положения о системе прослеживаемости).

Приобретение прослеживаемых товаров у поставщика ЕАЭС отразите в обычном порядке документом Поступление (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Покупки .

Если в документе поступления присутствуют прослеживаемые товары и указан Контрагент из ЕАЭС PDF, то появляется автоматическая подсказка о необходимости и сроке направления уведомления в ИФНС.

Уведомление сформируйте прямо из документа по ссылке Создать уведомление о ввозе прослеживаемых товаров .

В открывшемся окне Помощника получения РНПТ нажмите Создать уведомления .

В верхней табличной части отражаются созданные автоматически Уведомления о ввозе — отдельно на каждый код ТН ВЭД.

Установив курсор на строку с уведомлением, в нижней табличной части можно увидеть перечень товаров по данному уведомлению.

При подключенной 1С-Отчетности отправьте уведомления напрямую по кнопке Отправить в ФНС .

Если сервис не подключен, перейдите по соответствующей ссылке верхней табличной части в каждое уведомление (либо через Отчеты — Уведомления для получения РНПТ ) и сформируйте файл для отправки через другого оператора по кнопке Выгрузить в XML . После получения РНПТ от налогового органа его придется занести вручную в документе Уведомление о ввозе прослеживаемых товаров .

После отправки уведомлений из 1С-Отчетности состояние уведомлений можно отслеживать в разделах:

- Ожидание ответа— уведомления, по которым ФНС должна отправить РНПТ;

- Запись РНПТ — уведомления, по которым пришел ответ от ФНС.

Для записи РНПТ в программу нажмите Записать РНПТ .

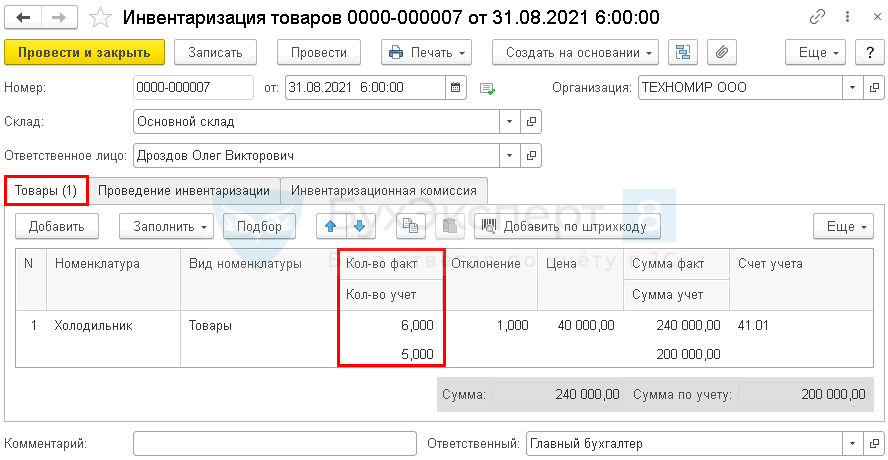

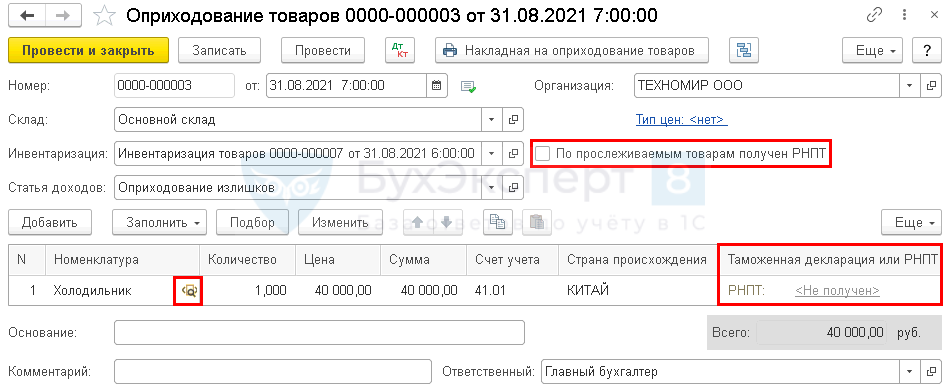

Оприходование излишков

Оформите документ Инвентаризация товаров в разделе Склад , где отразите излишек прослеживаемого товара.

Оприходование излишков (например, по причине пересортицы), по которым не присвоен РНПТ, отразите документом Оприходование товаров на основании документа Инвентаризация товаров или в разделе Склад .

При указании прослеживаемого товара, в шапке документа появляется флажок По прослеживаемым товарам получен РНПТ — снимите его.

Создайте Уведомление об остатках прослеживаемого товара из Помощника получения РНПТ в разделе Отчеты аналогично созданию уведомления по остаткам товаров на 8 июля 2021.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

По товарам, подлежащим прослеживаемости, нужно заполнять РНПТ, независимо от того.Все товары, подлежащие прослеживаемости, нужно учитывать по РНПТ до момента.В программе 1С 8.3 Бухгалтерия реализован функционал по работе с.В программе 1С 8.3 Бухгалтерия автоматизирован учет прослеживаемых товаров при.

(9 оценок, среднее: 5,00 из 5)