Порядок восстановления НДС при переходе на УСН (нюансы)

Восстановление НДС при смене режима налогообложения: общие положения

Нередки случаи, когда индивидуальный предприниматель или руководство организации в связи с экономической ситуацией или по другим причинам принимает решение о переходе на УСН.

О том, каким образом происходит смена режима налогообложения, читайте в этом материале.

После смены режима налогообложения налогоплательщики для ведения своей деятельности продолжают использовать активы, приобретенные при общей системе налогообложения:

- товары (работы, услуги);

- основные средства;

- нематериальные активы;

- имущественные права и т. д.

Если по товарам, не использованным в деятельности по ОСНО и соответственно находящимся на балансе на дату перехода на упрощенку, НДС был принят к вычету, его необходимо восстановить при переходе на УСН (подп. 2 п. 3 ст. 170 НК РФ). Если же до смены режима налогообложения на УСН вычет НДС по товарам заявлен не был, то и налога к восстановлению нет (письмо Минфина России от 18.10.2016 № 03-07-14/60503).

Кроме того, в соответствии с письмом УФНС России по г. Москве от 26.11.2009 № 16-15/124316, если ОС использовались в деятельности, которая не облагалась НДС, то налог по ним восстановлению не подлежит.

Также налогоплательщику не придется восстанавливать НДС при переходе на УСН, если товары приобретались без «входного» НДС (письмо Минфина России от 14.03.2011 № 03-07-11/50).

При возврате налогоплательщика с УСН обратно на ОСНО право на повторный вычет восстановленного ранее НДС не предусмотрено. Это подтверждают письма Минфина от 26.03.2012 № 03-07-11/84, от 27.01.2010 № 03-07-14/03 и др.

Важно! КонсультантПлюс рекомендует

Восстановление принятого к вычету НДС с уплаченного аванса при переходе на УСН, если поставка произойдет уже в период применения спецрежима, Налоговым кодексом РФ не предусмотрено. Однако, если вы не хотите споров с проверяющими, восстановите всю сумму налога.

С чем связана такая позиция и какие могут быть риски, если действовать иначе, узнайте в КонсультантПлюс.

Как восстановить НДС при переходе на УСН

В НК РФ прописан общий порядок восстановления НДС при переходе на УСН. В абз. 2 подп. 2 п. 3 ст. 170 НК РФ отмечено, что налог на добавленную стоимость должен восстанавливаться в сумме, равной той, что была принята к вычету. Это в полной мере справедливо для товаров, материалов и т. п. А вот восстановление НДС со стоимости ОС и НМА при переходе на УСН происходит несколько другим образом. НДС восстанавливается только в той части, которая пропорциональна балансовой стоимости. Результат переоценки при этом не учитывается.

О том, что такое балансовая стоимость, читайте здесь.

Минфин России отмечает, что налогоплательщику при восстановлении НДС по ОС или НМА необходимо брать за основу данные бухгалтерского учета относительно их остаточной (балансовой) стоимости (письмо от 01.04.2010 № 03-03-06/1/205). Данные берутся по состоянию на 31 декабря.

В соответствии со ст. 163 НК РФ налоговым периодом по НДС признается квартал. Налогоплательщику необходимо помнить, что суммы по НДС восстанавливаются в том налоговом периоде, который предшествует смене режима. То есть в общем случае это будет 4 квартал года перед сменой налогового режима на упрощенку.

Важно! Рекомендация от КонсультантПлюс

Счет-фактуру, на основании которого вы принимали НДС к вычету, зарегистрируйте в книге продаж на сумму, которую нужно восстановить (п. 14 Правил ведения книги продаж). Если установленный срок хранения счета-фактуры истек и у вас его нет, зарегистрируйте в книге продаж. (подробнее читайте в КонсультантПлюс).

При определении налога на прибыль суммы восстановленного НДС учитываются в части прочих расходов (ст. 264 НК РФ). С такой позицией соглашаются и органы контроля (письмо Минфина России от 27.01.2010 № 03-07-14/03). Обратите внимание, что сумма восстановленного НДС стоимость амортизируемого имущества не увеличивает.

Практическое рассмотрение ситуации восстановления НДС при переходе на УСН

Поскольку теория подкрепляется практикой, рассмотрим пример восстановления НДС при переходе на УСН.

ООО «Модуль» находилось на общей системе налогообложения. Организация в 2018 году приобрела станок для производства, который является основным средством. Стоимость станка — 420 000 руб., в том числе НДС 64 067,80 руб. Объект был введен в эксплуатацию с первоначальной стоимостью 355 932,20 руб. Сумма НДС была принята к вычету в полном объеме.

С 2023 года ООО «Модуль» переходит на УСН. Балансовая стоимость станка на 31.12.2022 по данным бухгалтерского учета составит 190 000 руб.

Сумма НДС, подлежащего восстановлению, рассчитывается следующим образом:

- определена доля остаточной стоимости в первоначальной: 190 000 / 355 932,20 = 0,5338;

- рассчитан НДС, подлежащий восстановлению: 64 067,80×0,5338 = 34 199,39.

Математически результат (с учетом округления) будет верен и при более простом расчете НДС сразу от остаточной стоимости: 190 000 руб. × 18% = 34 200 руб.

Почему взяли ставку 18%, узнайте здесь.

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Дт 19 Кт 68 — 34 199 руб. — на основании счета-фактуры восстановлен НДС с остаточной стоимости ОС.

Дт 91 Кт 19 — 34 199 руб. — на основании бухгалтерской справки сумма восстановленного НДС включена в состав прочих расходов.

Верной является и проводка без учета счета 19: Дт 91 Кт 68. Желательно прописать алгоритм отражения восстановления НДС в бухучете в учетной политике.

Об особенностях восстановления НДС и отражения результата в хозяйственном учете читайте в материале «Нюансы восстановления НДС и какие при этом используются проводки?».

Итоги

Восстановленный НДС при переходе на УСН – это дополнительные расходы предприятия или ИП с точки зрения экономики, которые следует учесть при принятии решения об изменении системы налогообложения. Иногда эти расходы могут оказаться существенными. Для того чтобы не переплатить НДС во время такой операции, следует внимательно изучить закон и возможные тонкости, касающиеся ситуаций конкретного налогоплательщика.

Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН?

При переходе на УСН как правильно отразить восстановление НДС с остаточной стоимости основных средств, чтобы операция корректно отразилась в декларации по НДС?

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

НДС, подлежащий восстановлению, рассчитывается с остаточной (балансовой) стоимости основного средства, если по нему ранее НДС был принят к вычету (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 10.06.2009 N 03-11-06/2/99).

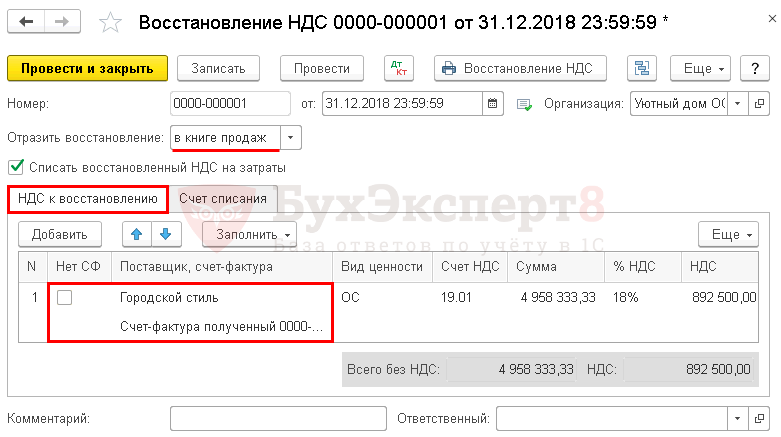

В 1С восстановление НДС по основным средствам производится документом Восстановление НДС , сформированном Помощником по переходу на УСН через раздел Операции – Изменение режима налогообложения – Помощник по переходу на УСН .

Сумму, подлежащую восстановлению, исчисленную Помощником по переходу на УСН следует проверить, так как программа не анализирует основные средства с точки зрения Группы учета ОС и на факт предъявления НДС при приобретении имущества.

По ОС, по которому ранее НДС был принят к вычету, следует заполнить документ Восстановление НДС .

- поле Отразить восстановление – в книге продаж;

- флажок Списать восстановленный НДС на затраты .

В табличной части на вкладке НДС к восстановлению графы:

- Нет СФ – флажок убрать;

- Поставщик, счет-фактура – поставщик, продавший ОС, Счет-фактура полученный выбрать из журнала Счета-фактуры полученные .

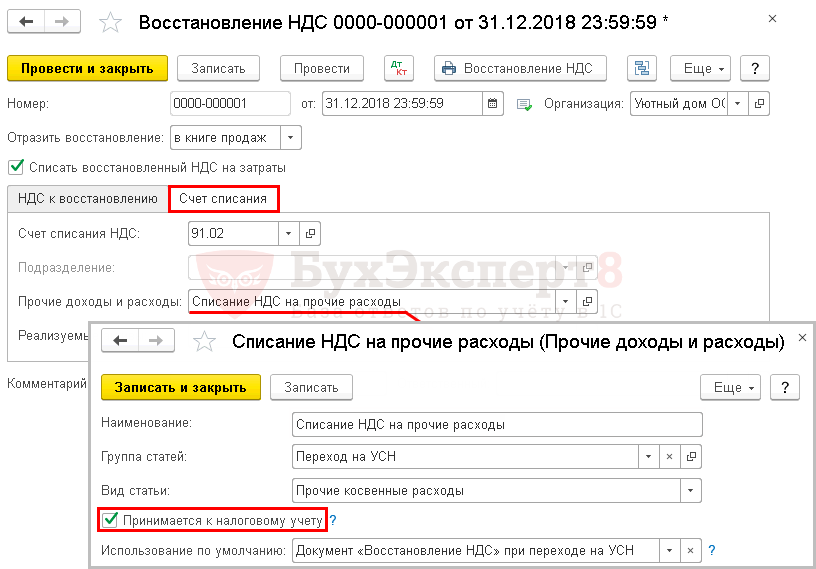

Восстановленный НДС учитывается в расходах по налогу на прибыль в соответствии со ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст. 170 НК РФ).

На вкладке Счет списания :

- Счет списания – 91.02;

- Прочие доходы и расходы – Списание НДС на прочие расходы, в НУ принимается.

В результате сумма восстановленного НДС будет отражена в декларации по НДС в Разделе 3 стр. 080 и Разделе 9.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

НК РФ позволяет после проведения модернизации полностью самортизированного ОС снова...С 01.01.2022 года имущество, переданное в аренду, в т. ч.

(3 оценок, среднее: 5,00 из 5)

Переход организации с ОСНО на УСН в 1С – пошаговый алгоритм для бухгалтера

В середине налогового периода есть время подумать о дальнейшем развитии бизнеса, и, возможно, об изменении режима налогообложения. «Как бы ни была красива ваша стратегия, время от времени вы все же должны обращать внимание на результаты своей деятельности» (Уинстон Черчиль).

В этой статье мы рассмотрим переход компании с общего режима налогообложения на УСН в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

С увеличением лимита выручки для УСН до 150 млн. руб. за налоговый период (112,5 млн. руб за 9 месяцев текущего периода) «упрощенка» стала более доступной. Для того, чтобы такой переход был безболезненным и не превратился в непосильное налоговое бремя, нужно заранее подготовиться к возможному изменению в правилах ведения бухгалтерского и налогового учета организации.

Важно: Обратите внимание, что расходы возможно будет учесть только в том случае, если вы выбираете объект налогообложения «Доходы за вычетом расходов». Перечень расходов, принимаемых для налогообложения при УСНО, — закрытый. Иными словами, принять можно будет только то, что прямо поименовано в статье 346.16 НК РФ.

Если основные расходы вашей компании нельзя однозначно трактовать по перечню статьи 346.16 НК РФ, делайте выводы. Например, при УСН нельзя будет уменьшить базу для целей налогообложения на представительские расходы, затраты на питьевую воду для офиса и прочее.

При переходе на УСН, если компания до этого работала на ОСНО, нужно правильно сформировать налогооблагаемую базу переходного периода (4 квартал текущего года). Для этого в 1С: Бухгалтерии предприятия 8 редакции 3.0 предусмотрен «Помощник по переходу на УСН». Суть переходных операций в том, чтобы:

— вернуть НДС покупателям по авансам полученным;

— восстановить НДС по товарно-материальным запасам и амортизируемому имуществу;

— восстановить НДС по выданным авансам.

Обратимся к «Помощнику»: раздел «Операции» — «Изменение режима налогобложения» — «Помощник по переходу на УСН»

Перечень операций в 1С: Бухгалтерии предприятия 8 редакции 3.0 состоит из двух групп: перед переходом на УСН (4 квартал текущего года) и в момент перехода на УСН (1 квартал следующего года).

Выполняем операции до перехода на УСН:

Шаг первый: анализируем остатки НДС по авансам, полученным от покупателей, для этого формируем в «Помощнике» отчет «Остатки НДС по авансам покупателей».

Отчет отражает текущее состояние полученных авансов (вкл. НДС).

У организации есть три варианта возврата НДС покупателям:

— возврат всей суммы аванса покупателю;

— заключение дополнительного соглашения к основному договору с покупателем на уменьшение на сумму НДС цены товара, работы, услуги; далее – возврат уплаченной с аванса суммы НДС;

-отгрузка товара, оказание работы, услуги в текущем налоговом периоде, то есть до 1 января следующего года.

Аналогичным образом можно вернуть НДС, уплаченный авансом поставщикам.

Шаг второй: возврат покупателю аванса или НДС с суммы аванса (по соглашению сторон). Его можно выполнить через «Возврат НДС покупателю (ввод документов)-«Открыть список документов»-«Списание с расчетного счета»-«Создать документ списания».

Результат выполнения операции (в данном примере возвращаем всю сумму аванса):

Для проверки снова формируем отчет «Остатки НДС по авансам покупателей».

В случае возврата покупателю только суммы НДС документ «Списание с расчетного счета» формируем на сумму налога и эту же сумму вручную устанавливаем в поле «НДС».

Шаг третий: после возврата аванса формируем документ «Отражение вычета НДС с аванса».

Закладка «Главное» — проставляем «галочки» в указанных полях; документом расчетов выбираем «Счет-фактуру выданный» (на аванс).

Закладка «Товары и услуги» будет выглядеть следующим образом:

Анализируем проводки по документу – НДС предъявлен к вычету.

Сумма возврата отражена в книге покупок.

Важно: все выполненные операции в «Помощнике по переходу на УСН» нужно «отметить, как выполненные».

В обычном режиме выполняем «Операции» — «Закрытие месяца».

Шаг четвертый: переходим к операции по восстановлению НДС по тем товарам, материалам, основным средствам и нематериальным активам, которые числятся на балансе организации, и НДС по которым был принят к вычету в книге покупок.

Важно: НДС по ОС и НМА восстанавливается пропорционально по остаточной стоимости.

Совет: если у организации есть запасы с разными ставками НДС (10% и 18%), сверьте, пожалуйста, складские запасы с указанными в документе «Восстановление НДС» ставками.

Формируются бухгалтерские проводки по восстановлению НДС к уплате в бюджет и принятию в расходы организации:

Выполняем операции в момент перехода на УСН:

Шаг первый: в доходы на УСН включаются остатки авансов покупателей на 1 января года начала применения УСН:

Операция ввода остатков авансов будет выглядеть следующим образом:

В Книге учета доходов и расходов («Отчеты»-«УСН»-«Книга учета доходов и расходов УСН») соответственно:

Шаг второй: конечной датой предыдущего года автоматически формируются начальные остатки для целей НУ при УСН по налогам, ТМЦ, расходам будущих периодов, счетам расчетов:

Каждую строку двойным щелчком мышки можно посмотреть и отредактировать.

Шаг третий: списываем остатки налогового учета по налогу на прибыль (который велся при применении ОСН) и неиспользуемых регистров. Это автоматическая операция: в корреспонденции со вспомогательным счетом 000 обнуляются (отражаются красным) остатки регистров, неиспользуемых при УСН.

Сформируем ОСВ и убедимся, что остатки НУ списаны (обнулились) при переходе на УСН:

Разобравшись в нюансах перехода заранее, вы избавитесь от суматохи и неоправданных дедлайнов в текущей работе.

И еще: «Если хотите высказаться о чем-то негативно, предложите альтернативу» (Амансио Ортега, ZARA)

Восстановление НДС при переходе на упрощенку

Иллюстрация: Вера Ревина/Клерк.ру

Общие правила

Организации, применяющие УСН, не являются плательщиками НДС и не принимают входной налог к вычету. Если на момент перехода на спецрежим есть НДС принятый к вычету, по тем активам и ценностям, которые уже не будут участвовать в операциях, облагаемых НДС, такой налог нужно восстановить (пп. 2 п. 3 ст. 170 НК).

Основные проблемы возникают в случае большого товарного остатка, остатка сырья и материалов, при восстановлении НДС с основных средств.

При переходе на УСН компании нужно восстановить НДС, который относится к:

основным средствам, которые были приобретены до перехода на УСН;

авансам, полученным и перечисленным на ОСНО;

прочим активам, по которым был принят к вычету налог.

Не придется восстанавливать НДС в случае, если входной налог не был предъявлен к вычету. Это может произойти в ситуациях, когда приобретенное имущество:

использовалось в деятельности, не облагаемой НДС;

было получено без входного НДС.

Кроме того организация могла не принять к вычету НДС, если решила перенести вычет на другой период, либо по иным причинам.

Чтобы избежать разногласий с контрагентами, еще до перехода на УСН заключите дополнительные соглашения на будущий период, в которых пропишите новые условия по НДС: заново укажите цену договора и утвердите порядок возврата или зачета налога.

Переход на специальный режим налогообложения – не единственный способ законной оптимизации налогов. О других способах вы сможете узнать на закрытом семинаре Евгения Сивкова.

Семинар пройдет с 29 по 31 марта и будет посвящен теме налогового планирования. За три дня семинара вы узнаете полный спектр возможных вариантов законной экономии на налогах, а также о том, как может обезопасить себя бухгалтер.

Восстановление НДС по полученным и выданным авансам

По договорам с покупателями, компания могла получать авансовые платежи с включенным в них НДС. Однако не все договоры могут быть закрыты в течение года, когда организация применяет ОСНО. Часть договоров перейдут на следующий год, в котором компания будет работать в рамках УСН.

Тогда организация может принять к вычету НДС в последнем квартале применения ОСНО, но для этого нужно вернуть покупателям сумму налога с авансов (п. 5 ст. 346.25 НК).

Можно и не возвращать налог или зачесть его в счет взаиморасчетов с покупателями. Но такая позиция скорее всего приведет к разногласиям с проверяющими, и свою правоту придется отстаивать в суде.

По авансам, которые организация перечислила поставщикам, она могла принять к вычету входной налог. При этом поставка предоплаченных товаров (работ, услуг) может произойти уже после перехода на УСН.

Такой авансовый НДС нужно восстановить в полном объеме. Входной НДС по приобретаемым товарам (работам, услугам) уже будет учитываться по правилам УСН: включаться в их стоимость.

Можно в конце года просчитать – какие авансы «закроются» поставкой в течение года, а какие перейдут на следующий год. С авансов, по которым уже известно, что поставка переходит на следующий период, можно изначально не принимать к вычету налог.

Восстановление НДС по товарам и другим активам

Если организация приняла на учет товары, материалы и другое имущество в период применения ОСНО, но использовать данное имущество будет только после перехода на спецрежим, то входной НДС, который организация успела принять к вычету, нужно восстановить в полной сумме (пп. 2 п. 3 ст. 170 НК).

НДС по имуществу, имущественным правам, которые будут полностью использованы еще при ОСНО, принимается к вычету в общем порядке.

Пример

Организация закупила товар будучи на ОСНО на сумму 400 000 руб. Приняла НДС к вычету в сумме 80 000 руб. До перехода на УСН организация успела продать только половину партии товара.

НДС, принятый к вычету в сумме 40 000 руб. с товара, реализованного на ОСНО, остается в составе вычетов. А НДС с оставшейся части товара в размере 40 000 руб. нужно восстановить до перехода на УСН.

Налоговый триллер «Аудитор»

Электронная книга Евгения Сивкова.

Хотите получить БЕСПЛАТНО?

Оставьте заявку в форме ниже, и мы пришлем ее вам:

Особые случаи

Большой товарный остаток

По всем нераспроданным на ОСНО товарам придется восстановить НДС. По возможности лучше распродать товар по максимуму до перехода на упрощенный режим.

Производство

Если продукцию реализуют уже на УСН, то нужно восстановить НДС в полном размере по всем материалам и сырью, которые принимают участие в ее производстве.

До перехода на УСН нужно провести инвентаризацию и выявить материалы как на складе, еще не пущенные в производство, так и материалы и сырье, относящиеся к незавершенному производству.

Пропишите порядок восстановления налога в учетной политике. Если есть особые случаи, то обозначьте их более подробно, не ограничиваясь общими фразами. Можно вставить примеры расчета.

Восстановление НДС по ОС и НМА

Основные средства используют в организации больше 12 месяцев. Велика вероятность, что основные средства, приобретенные в период применения ОСНО, будут использовать и после перехода на УСН. По ОС налог принимают к вычету в полной сумме на дату, когда у организации возникло такое право.

При восстановлении НДС по основным средствам и НМА есть специальное правило. Налог восстанавливают не в полной сумме, а только по остаточной стоимости объекта. При расчете такой стоимости нужно учитывать размер начисленной амортизации.

Формула для расчета НДС к восстановлению будет такой:

НДС, принятый к вычету * Остаточная стоимость ОС (НМА) / Первоначальная стоимость ОС (НМА)

Налог восстанавливают по той ставке, по которой он был изначально принят к вычету.

Пример

В организации на 31.12.2022 числится ОС, первоначальной стоимостью 720 000 руб. НДС в сумме 144 000 руб. был принят к вычету. Также за время эксплуатации ОС была начислена амортизация в сумме 192 000 руб. Остаточная стоимость составила 528 000 руб.

Действия, исходя из формулы будут такими:

528 000/ 720 000 * 144 000 = 105 600 руб.

Таким образом, организация должна будет восстановить НДС в сумме 105 600 руб.

Где и как отразить восстановленный НДС

НДС восстанавливают на основании счета-фактуры, по которому налог был принят к вычету. НДС нужно отразить в книге продаж в сумме, подлежащей восстановлению. Форма книги продаж утверждена постановлением Правительства от 26.12.2011 № 1137.

Восстановленный налог нужно включитьв декларациюпо НДС за последний квартал, в котором организация применяет общую систему. Восстановленную сумму указывают в строке 080 раздела 3 и в разделе 9 декларации. По налогу, относящемуся к недвижимости нужно заполнить приложение 1 к разделу 3 декларации.

Восстановленный НДС также включают в расходы при расчете налога на прибыль. Эти суммы нужно внести в декларацию по прибыли за последний период применения ОСНО.

Восстановленный НДС с выданных авансов относят на расчеты с поставщиками. В расчет налога на прибыль его не включают.

Налоговый триллер «Аудитор»

Электронная книга Евгения Сивкова.

Хотите получить БЕСПЛАТНО?

Оставьте заявку в форме ниже, и мы пришлем ее вам:

Пара слов о бухучете

Восстановление НДС нужно отразить такими проводками:

Дебет 19 – Кредит 68 – восстановлен ранее принятый к вычету НДС

Дебет 91 – Кредит 19 – отнесен в состав прочих расходов восстановленный НДС

Чтобы не ошибиться в расчетах налогов и, в частности, НДС, при переходе с ОСНО на УСН, нужно организовать сложную подготовительную работу: провести инвентаризацию имущества, а также дебиторской и кредиторской задолженности, выверить все выданные и полученные авансы.

Как еще можно законно сэкономить на налогах вы можете узнать на закрытом семинаре Евгения Сивкова. На семинаре, который пройдет с 29 по 31 марта вы сможете узнать о всех возможных законных способах налогового планирования и оптимизации.

Также участники семинара смогут получить ответы от Евгения Сивкова на свои личные вопросы, связанные с налогообложением компании.