Инструкция: как вести учет НДФЛ в 1С

Учет НДФЛ в 1С ведется на сч. 68.01. Особенности учета зависят от того, в 1С:Бухгалтерии ведется учет или в 1С:ЗУП.

Подготовка к учету НДФЛ 1С

Организован учет НДФЛ в 1С 8.3 (бухгалтерия) с использованием счета 68.01 «Налог на доходы физических лиц при исполнении обязанностей налогового агента». Выделяют следующие субсчета:

- 68.01.1 — с доходов, исчисленных налоговым агентом (компания-работодатель);

- 68.01.2 — с доходов свыше предельной величины, исчисленных налоговым агентом. Предельной величиной признается начисленный доход свыше 5 000 000 рублей.

Компании осуществляют учет НДФЛ в программе 1С:ЗУП (расшифровывается как зарплата и управление персоналом) или, например, в программе 1С:Бухгалтерия. С точки зрения учета и предоставленных возможностей, специализированная программа 1С:ЗУП удобнее. Данные по сотрудникам собираются в ней:

- отражаются приемы на работу, отпуска, увольнения и иные кадровые операции;

- начисляется заработная плата, вознаграждения по договорам ГПХ, отпускные и т.д.;

- формируются платежные ведомости;

- выводится масса отчетов, касающихся персонала;

- формируются и отправляются отчеты в налоговую и т.д.

Эксперты КонсультантПлюс разобрали, как вести учет НДФЛ. Используйте эти инструкции бесплатно.

Обычно в конце месяца бухгалтеры выгружают данные из 1С:ЗУП в 1С:Бухгалтерия. Сделано это для того, чтобы затраты, связанные с оплатой труда, удержанным и выплаченным НДФЛ, страховыми взносами, отражались на счетах БУ.

В оборотно-сальдовой ведомости сч. 68.01 учет НДФЛ по сотрудникам не ведется: аналитика организована по видам начисления и уплаты (налог, пени, штрафы и т.д.). Если компания работает в программе 1С:Бухгалтерия без использования 1С:ЗУП, то в карточке сч. 68.01 в аналитической информации отразится информация, у какого сотрудника удержан налог на доходы физических лиц. Если основной программой для начисления зарплаты является ЗУП, то в 1С:Бухгалтерии выставляются определенные настройки: БУ ведется во внешней программе. Ежемесячно данные выгружаются и обычно без физических лиц. То есть вместо ФИО на сч. 70 вы увидите кавычки (). Сделано это для того, чтобы работники, не имеющие отношения к начислению и выплате заработной платы, были освобождены от ненужной им информации.

Обратимся к ОСВ 68 счета учета НДФЛ в 1С 8.3, если БУ ведется с использованием программы 1С:Бухгалтерия. Обороты за период по кредиту показывают, что начислено налога в размере 12 040, уплатила компания 11 766, на конец периода образовалась задолженность в сумме 274. Рассматриваемая ситуация не говорит, что организацию накажут: сумма может оказаться текущей, положенной к уплате в сентябре 2023 года, не позднее следующего дня, как произойдет выплата зарплаты в адрес физических лиц.

Посмотрим, как ведется учет НДФЛ в 1С в карточке счета 68.01.

На начало периода у организации ООО «PPT.ru» числилась задолженность в размере 502 руб., которая погашена 5 августа 2022 г.

Организация использовала проводку: Дебет 68.01.1 Кредит 51 — уплачен налог на доходы физических лиц.

31 августа 2022 года начислена заработная плата Петрову Порфирию Петровичу, с которой удержан налог на доходы физических лиц в размере 503 руб.

Бухгалтер использует проводку: Дебет 70 Кредит 68.01.1 — удержан налог.

Конечное сальдо в сумме 503 руб. — задолженность в бюджет. Если в организации срок выплаты зарплаты выпадает на 15 сентября, то не позднее 16.09.2022 бухгалтер обязан перечислить сумму в бюджет.

Как ведется НДФЛ в 1С

Чтобы операция учета НДФЛ в 1С 8.3 появилась на счетах БУ, необходимо начислить заработную плату. Для этого в 1С:Бухгалтерия перейдите во вкладку «Зарплата и кадры» — «Зарплата» — «Все начисления» — «Создать» — «Начисление зарплаты». По такому же принципу начисляют отпускные, больничные.

При проведении документа «Начисление зарплаты» сформируются проводки в БУ по отражению зарплаты, удержанию налога, начислению страховых взносов.

Вот как заполнить операцию учета НДФЛ:

Рассчитаем зарплату и налог на доходы физических лиц сотруднику за август 2022 г., оклад составляет 50 000 руб. Он отработал полный месяц (23 рабочих дня). Бухгалтер начислит зарплату: 50 000 / 23 р.д. (по графику) * 23 (фактически отработано) = 50 000. Посчитаем НДФЛ (вычеты не применяются): 50 000 * 13 % = 6500.

Поскольку налог отражается в полных рублях, то в БУ появится сумма: Дебет 70 Кредит 68.01.1 — 6500 руб.

Зарегистрировать движения по всем основным регистрам БУ налога на доходы физических лиц в 1С:Бухгалтерия позволит документ об операции учета НДФЛ применять, например, для регистрации дохода по договору подряда. Если БУ ведете в 1С:Бухгалтерии, то проще использовать документ «Операции, введенные вручную», так как в нем одновременно отражается и начисление страховых взносов. Посмотрим, как выглядит документ ниже. Предположим, компания привлекла физлицо по договору подряда. За услуги начислено вознаграждение в размере 3000 рублей. Сумма налога составит 390 руб.

Посмотрим вкладку — исчислено по 13 %:

Чтобы быстро найти, где в 1С операция учета НДФЛ, впишите запрос в строке поиска:

Компании обязаны в учетной политике закрепить формы регистров НУ. Программа предлагает следующую форму регистра налогового учета по НДФЛ в 1С 8.3:

Нестандартные случаи удержания НДФЛ в программе 1С: Бухгалтерия предприятия 8

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: «Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?». Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

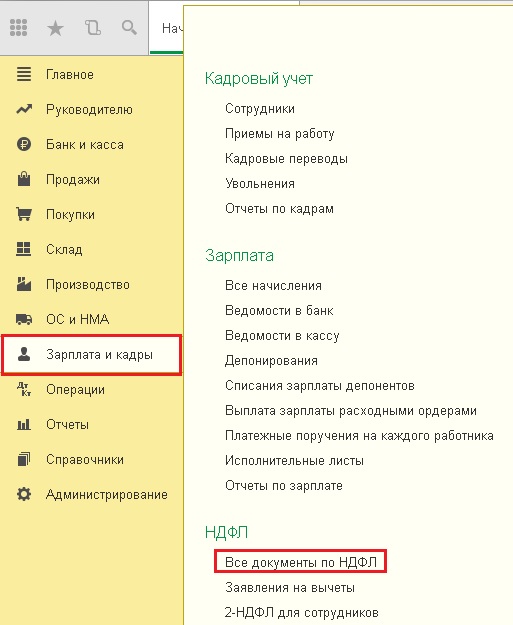

Теперь несколько слов об отражении таких ситуаций в программе. Они все похожи друг на друга и отражаются практически одними и теми же документами. Как правило, это всегда ручные проводки по начислению НДФЛ, которые бухгалтеры делают достаточно легко и быстро, поэтому на данном этапе мы не будем останавливаться (если кому-то интересно, вопросы в комментариях к статье принимаются). Но одних проводок программам 1С восьмой версии может быть недостаточно. О том, почему так происходит, я подробно рассказывала в статье Ручные проводки — почему 8-ка их «не любит»? Поэтому нам необходимо сделать еще один документ, который называется «Операция учета НДФЛ». Найти данный документ можно, перейдя на вкладку «Зарплата и кадры» и выбрав пункт «Все документы по НДФЛ».

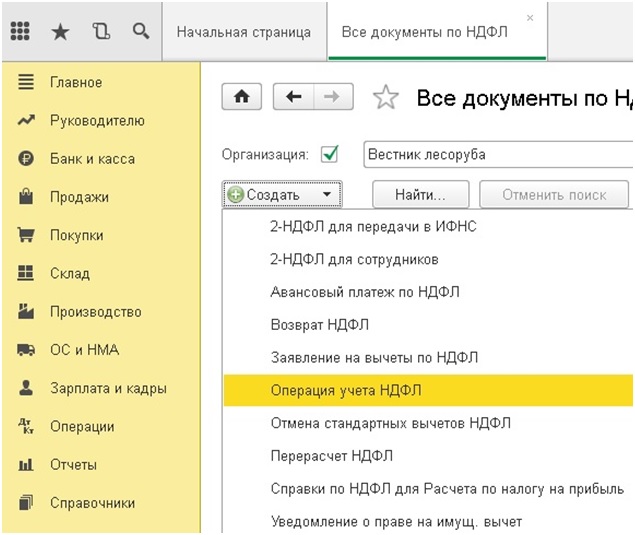

В открывшемся окне нажимаем кнопку «Создать» и выбираем «Операция учета НДФЛ».

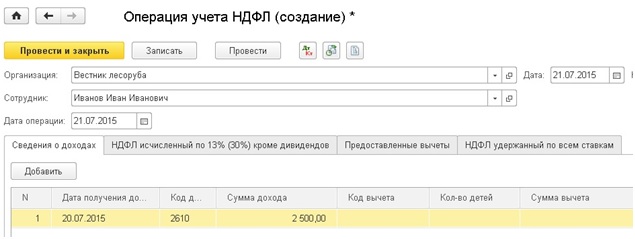

Создается новый документ, в шапке которого необходимо заполнить поля «Организация», «Сотрудник» и «Дата операции». Несмотря на то, что поле называется «Сотрудник», выбор осуществляется из справочника «Физические лица», поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую «Сведения о доходах» необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 — «Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами»), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку «НДФЛ, исч. по дивидендам, ставкам 9%, 35%». В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

Следующая вкладка — «НДФЛ исчисленный по 13% (30%) кроме дивидендов» заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

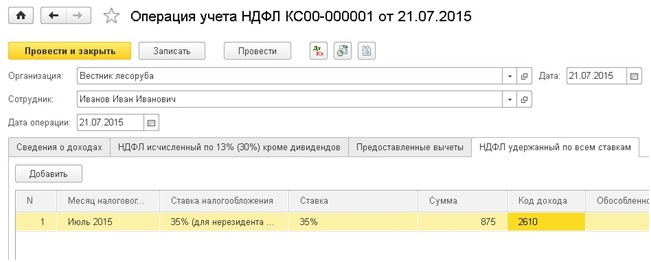

Еще обязательна к заполнению для всех рассмотренных случаев вкладка «НДФЛ удержанный по всем ставкам». В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

Инструкция по 1C ЗУП 8.3 для начинающих (пошаговое описание). Часть 5: Исчисление, удержание и перечисление НДФЛ в 1С ЗУП 3.1 (3.0). Вычеты

Здравствуйте уважаемые посетители сайта zup1c. Сегодня в очередной статье мы поговорим о том, как в программе 1С 8.3 ЗУП 3.1 организован процесс учета различных видов НДФЛ:

- Исчисленного НДФЛ

- Удержанного НДФЛ

- Перечисленного НДФЛ

Мы подробно рассмотрим то, какими документами учитываются данные виды НДФЛ и в каких регистрах они отражаются. Рассмотрим на конкретном примере, как в программе зарегистрировать право сотрудника на предоставление стандартного налогового вычета и как он будет учитываться при расчете НДФЛ. Рассмотрим некоторые другие настройки, которые необходимо учитывать для корректного расчета НДФЛ в программе 1С ЗУП редакции 3.

Также отмечу, что в этой публикации пойдет речь о принципе учета НДФЛ в программе, а вот принцип заполнения регламентированного отчета 6-НДФЛ очень подробно рассмотрен в отдельной публикации: Заполнение формы 6-НДФЛ на простом примере в 1с зуп 8.3 (пошагово). Механизм и правила учета в 1С ЗУП для корректного формирования 6 НДФЛ

Читайте также:

Видеоверсия публикации:

Регистрация исчисленного НДФЛ межрасчетными документами в 1С ЗУП 3.1 (3.0)

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Для начала мы поговорим об исчисленном НДФЛ. В программе ЗУП 3.0 (3.1) этот НДФЛ рассчитывается в документах «Начисление зарплаты и взносов», а также в различных межрасчетных документах, таких как «Отпуск», «Командировка», «Больничный лист», «Премии», «Разовые начисления» и в некоторых других. Для начала поговорим о том, как рассчитывается НДФЛ в межрасчетных документах. Сегодняшний материал, я буду разбирать на основе информационной базы, которая у нас сформировалась в результате предыдущих публикаций, где я рассказывал про расчет и выплату зарплаты.

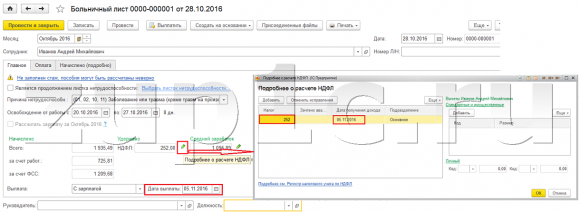

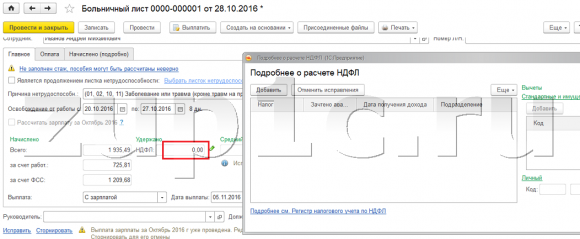

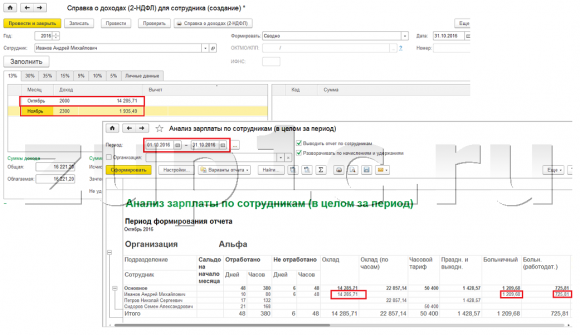

Давайте посмотрим межрасчетный документ «Больничный лист» по сотруднику Иванову А.М. за Октябрь. Этот документ является кадрово-расчетным и при его заполнении программа автоматически определяет средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности. Здесь полностью происходит и расчет больничного на основании среднего заработка, и исчисляется НДФЛ. Посмотреть подробности расчета этого налога, можно нажав на кнопку с изображением зеленого карандаша.

В открывшемся окне «Подробнее о расчете НДФЛ» мы увидим сумму исчисленного налога, дату получения дохода, на которую он исчислен, возможные стандартные и имущественные вычеты, если они зарегистрированы по сотруднику. В нашем примере, у Иванова А.М. на данный момент нет вычетов по НДФЛ. НДФЛ исчислен верно — 252 рубля, это 13% от суммы дохода в 1 935,49 рублей.

Я хотел бы обратить особое внимание на реквизит «дата выплаты» в документе «Больничный лист». Дело в том, что в межрасчетных документах очень важно правильно указывать эту дату. Для доходов, у которых код дохода НЕ равен коду 2000 или 2530 (а у больничного код дохода 2300), именно по «дате выплаты» определяется «дата получения дохода», и от этой даты зависит то, в какой месяц налогового периода будет отнесен доход и исчисленный с него НДФЛ.

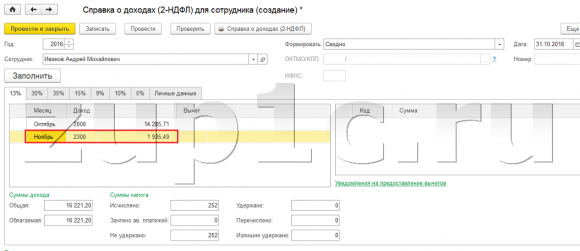

В документе «Больничный лист» дата выплаты указана 05.11 (выплата с зарплатой) и на основании нее автоматически заполнилась дата получения дохода также 05.11, что собственно мы и видим в окне «Подробнее о расчете НДФЛ». Соответственно месяц налогового периода для целей учета НДФЛ у нас будет Ноябрь. Где этот период мы можем увидеть? Например, если по сотруднику Иванову А.М. сформировать «Справку о доходах (2-НДФЛ)», то будет видно, что доход с кодом 2300 (а это и есть больничные, в размере 1 935,49 руб. для нашего примера) попал в месяц налогового периода Ноябрь. Тоже самое будет и в регламентированном отчете «2-НДФЛ для передачи в ИФНС», если мы ее сформируем.

Ещё следует сказать, что дата получения дохода, которая будет определена для исчисленного НДФЛ в межрасчетном документе, напрямую влияет и на заполнение ежеквартального отчета 6-НДФЛ. Очень подробно вопрос заполнения 6-НДФЛ в 1С ЗУП 3.0 (3.1) я рассматриваю в статье Заполнение формы 6-НДФЛ на простом примере

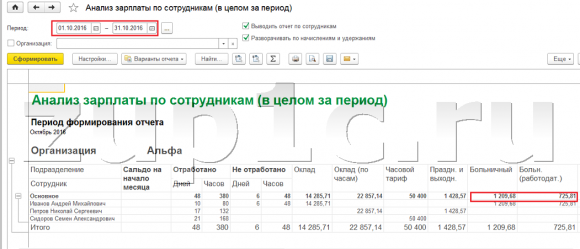

Итак, этот больничный в налоговом учете был зарегистрирован Ноябрем. В этом мы убедились. Но стоит обратить внимание, что Месяц начисления в документе «Больничный лист» указан Октябрь. Это означает, что если мы в программе сформируем зарплатные отчеты из раздела Зарплата (Отчеты по зарплате), такие как, «Расчетный листок», «Полный свод начислений, удержаний и выплат» или «Анализ зарплаты по сотрудникам (в целом за период)», то в них этот больничный лист будет отнесен к месяцу Октябрь. Рассмотрим на примере Анализ зарплаты по сотрудникам, укажем период с 01.10 по 31.10 и увидим, что больничный лист у нас попадает в отчет.

Т.е. получается разница между тем, в каком месяце налогового периода этот доход зарегистрирован (НОЯБРЬ), и тем к какому месяцу начисления, он отнесен (ОКТЯБРЬ). Стоит понимать эту разницу и иметь в виду, что такая ситуация является нормальной.

Регистрация исчисленного НДФЛ документом «Начисление зарплаты и взносов» в 1С ЗУП 3.1 (3.0)

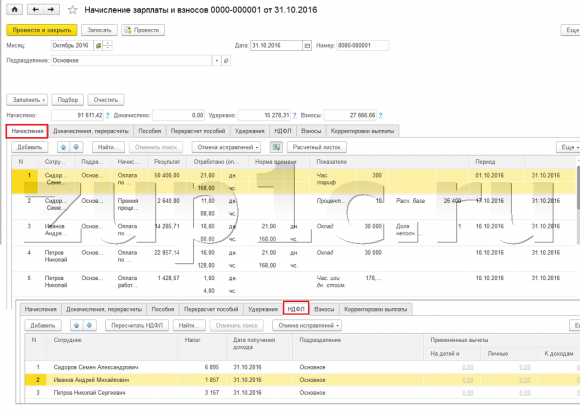

Теперь посмотрим документ «Начисление зарплаты и взносов» за Октябрь. Здесь также происходит расчет НДФЛ (вкладка «НДФЛ») и на скрине ниже видно, что в данном примере НДФЛ исчислен ровно с тех доходов сотрудников, которые начислены в этом документе. Но на самом деле программа анализирует все доходы сотрудников с начала года, т.е. НДФЛ рассчитывается нарастающим итогом с начала года. Если программа видит, что по какой-то причине в межрасчетных документах или в предыдущих месяцах налог не был исчислен, а должен был, то здесь этот НДФЛ будет рассчитан, т.е. не один доход программа не потеряет.

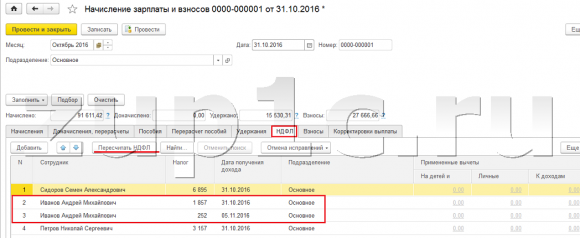

Чтобы проиллюстрировать этот момент, давайте в документе Больничный лист уберем НДФЛ, предположим, что он по какой-то причине не был исчислен. Проведем Больничный в таком виде.

Теперь, пересчитаем НДФЛ в документе «Начисление зарплаты и взносов».

Обратите внимание, что по сотруднику Иванову А.М. в документе «Начисление зарплаты и взносов» на вкладке НДФЛ теперь у нас сформировались две строки. В первой строке, 1857 руб. — это исчисленный налог с оплаты по окладу в размере 14 285,71 рублей. Вторая строка, 252 рубля, налог исчисленный с больничного листа и это мы можем определить по дате получения дохода 05.11, которая соответствует дате выплаты в документе «Больничный лист».

Таким образом, дата получения дохода будет последний день месяца, за который он начислен, т.е. 31.10.

Тоже самое и по другим сотрудникам. Сидорову С.А. в октябре начислена оплата по часовому тарифу и премия процентом, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца — 31.10.

Сотруднику Петрову Н.С. в октябре начислена оплата по окладу (по часам) и оплата за работу в праздничные и выходные дни, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца– 31.10

Таким образом, дата получения дохода определяется в соответствии с кодом дохода, указанным в настройках вида начисления. Для доходов с кодом 2000,2530 «дата получения дохода» определяется как последний день месяца, за который начислен доход, а для прочих доходов – по дате выплаты дохода.

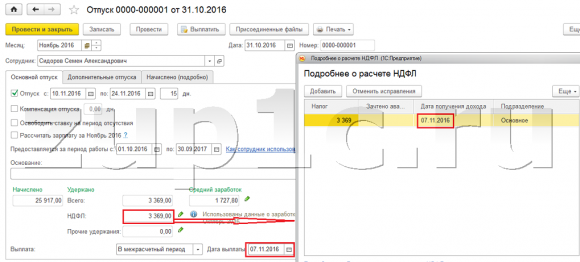

Для наглядности сформируем еще документ «Отпуск» по сотруднику Смирнову С.А. Если посмотреть подробности расчета этого НДФЛ, то мы увидим, что «дата получения дохода» определилась также по указанной в документе «дате выплаты» — 07.11

Поэтому, еще раз заострю ваше внимание на то, что очень важно правильно указывать дату выплаты дохода в межрасчетных документах. В документе же «Начисление зарплаты и взносов» дату выплаты указывать не требуется, поскольку программа автоматически определяет дату получения дохода на основании месяца, за который начисляется доход и ставит последний день этого месяца.

Посмотрим еще раз «Справку о доходах (2НДФЛ)» по сотруднику Иванову А.М. Здесь мы видим, что код дохода 2000 (оплата по окладу) в размере 1 4285,71 рублей отнесен к месяцу налогового периода Октябрь, а код дохода 2300 (Больничный лист) в размере 1 935,49 рублей – Ноябрь. А вот в зарплатном отчете «Анализ зарплаты по сотрудникам» за период с 01.10 по 31.10 указаны и Оклад, и Больничный лист.

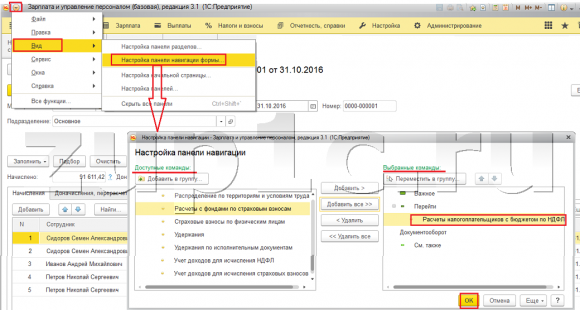

Еще я хотел бы поговорить о технической стороне этого вопроса, т.е. рассказать в каких регистрах в программе 1С ЗУП 3.0 (3.1) учитывается исчисленный НДФЛ (кстати, данный вопроса я уже довольно подробно рассматривал в статье Заполнение формы 6-НДФЛ на простом примере). Итак, чтобы нам просмотреть эти регистры достаточно открыть документ «Начисление зарплаты и взносов», т.е. документ в котором этот НДФЛ был исчислен и непосредственно в форму этого документа вывести все те регистры, по которым этот документ умеет делать движения. Для этого откроем Главное меню – Вид – Настройка панели навигации формы. В поле «Доступные команды» выбираем нужный нам регистр, он называется «Расчеты налогоплательщиков с бюджетом по НДФЛ», в нем и учитывается исчисленный НДФЛ, нажимаем кнопку «Добавить» и этот регистр перейдет в поле «Выбранные команды». Нажимаем кнопку ОК.

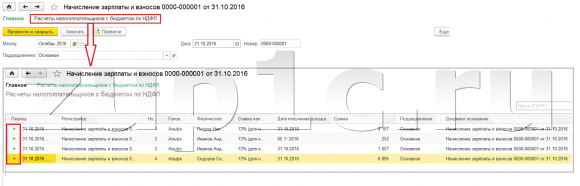

В верхней части документа «Начисление зарплаты и взносов» появится ссылка «Расчеты налогоплательщиков с бюджетом по НДФЛ», при открытии которой можно просмотреть движение данного документа по этому регистру. В регистре Расчеты налогоплательщиков с бюджетом по НДФЛ произошло 4 записи, ровно те, которые присутствуют на вкладке НДФЛ в документе «Начисление зарплаты и взносов».

Я хочу обратить ваше внимание, на то что это движение делается со знаком «плюс», то есть приходное движение, и означает что это исчисленный НДФЛ. Расходное движение со знаком минус по данному регистру это удержанный НДФЛ. О нем мы далее и поговорим.

Регистрация удержанного НДФЛ документами «Ведомость …» в 1С ЗУП 3.1 (3.0)

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

Во-первых, стоит отметить, что в программе 1С ЗУП 3.1 (3.0) регистрация удержанного НДФЛ осуществляется в документах «Ведомость …»:

- «Ведомость в банк»,

- «Ведомость перечислений на счета»,

- «Ведомость в кассу»

- «Ведомость выплаты через раздатчика».

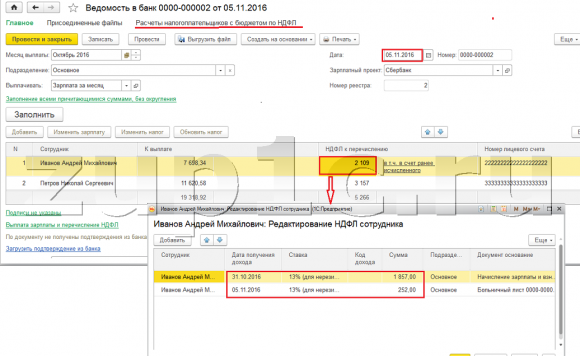

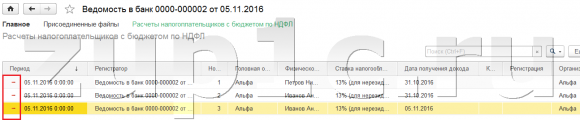

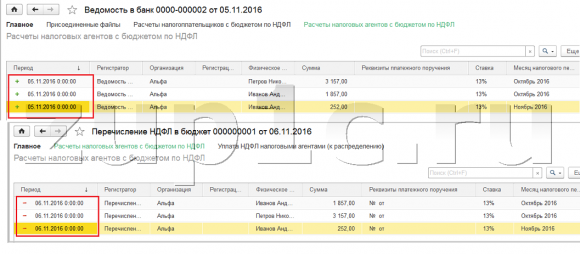

Для нашего примера, сформируем документ «Ведомость в банк». Программа автоматически заполнит документ теми сотрудниками, способ выплаты которым назначен в настройках организации, т.е. зачислением на карточку в рамках зарплатного проекта (в нашем примере это сотрудник Иванов А.М. и Петров Н.С.). Подробно о выплате аванса и зарплаты в 1С ЗУП можете почитать в статье Часть 4: Выплата зарплаты.

При заполнении этого документа программа анализирует не только остаток задолженности перед сотрудником (колонка «К выплате») и не только указывает сумму к выплате, но также заполняет колонку «НДФЛ к перечислению», т.е. тот налог, который будет удержан при проведении документа. При заполнении этой колонки программа анализирует остаток по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ», есть ли в этом регистре исчисленный, но еще неудержанный налог. Поэтому если по какой-то причине НДФЛ за предыдущие месяца не был отражен, как удержанный, то программа его учтет при очередном заполнении документа «Ведомость…».

Теперь более подробно разберем, из чего же он сложился у сотрудника Иванова А.М. Для этого, нажмем двойным щелчком на сумму 2 109 в колонке «НДФЛ к перечислению». Откроется окно «Редактирование НДФЛ сотрудника», где мы видим, НДФЛ в размере 1 857 руб. с дохода от оклада (дата получения дохода 31.10) на основании документа «Начисление зарплаты и взносов» и НДФЛ в размере 252 рублей с больничного листа (дата получения дохода 05.11) на основании документа «Больничный лист».

Далее посмотрим, какие движения документ «Ведомость в банк» будет делать по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ». Для удобства просмотра выведем непосредственно в форму документа ссылку на этот регистр.Точно таким же способом, как мы это делали в документе «Начисление зарплаты и взносов» (Главное меню – Вид – Настройка панели навигации формы). Итак, перейдем по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ». Теперь мы видим, что в отличие от документа «Начисление зарплаты и взносов» (приходное движение со знаком плюс), документ «Ведомость в банк» делает расходное движение со знаком минус. Именно расходным движением по этому регистру отражается факт удержания НДФЛ.

Здесь сразу же стоит отметить, что именно по расходным движениям этого регистра формируется 2 раздел в отчете «6 НДФЛ» (подробнее в статье Заполнение формы 6-НДФЛ на простом примере). И в этой связи очень важно чтобы период (дата) удержания была указана верно. По сути это 110 строка во 2 разделе отчета «6 НДФЛ». Дата удержания (период) в регистре заполняется автоматически в соответствии с указанной датой в документе «Ведомость…». Поэтому еще раз обращаю ваше внимание, очень важно для корректного заполнения 2 раздела отчета 6 НДФЛ, правильно указывать дату в документе «Ведомость…», т.е. именно ту дату, когда реально выплачивается зарплата и соответственно удерживается НДФЛ.

Регистрация перечисленного НДФЛ документами «Ведомость…» в 1С ЗУП 3.1 (3.0)

✅ Мастер класс «3 шага к идеальному НДФЛ»

Схема учета для ежемесячного контроля НДФЛ: Узнать подробнее ->>

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета: Узнать подробнее ->>

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих: Узнать подробнее ->>

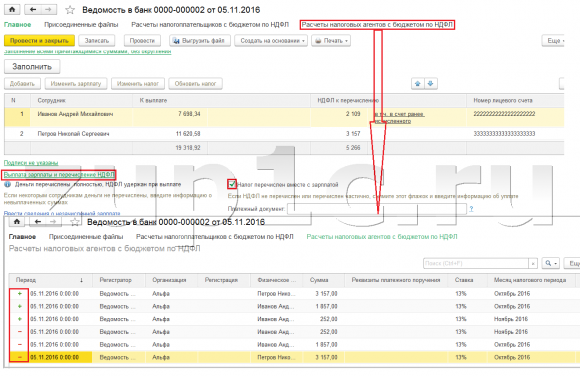

В программе 1С ЗУП 3.1 (3.0) НДФЛ перечисленный, также как и удержанный, по-умолчанию регистрируется в документах «Ведомость…». Рассмотрим перечисленный налог на примере документа «Ведомость в банк». Если мы перейдем по ссылке Выплата зарплаты и перечисление НДФЛ, которая находится внизу документа, то откроются еще некоторые реквизиты этого документа. По умолчанию здесь установлен флажок Налог перечислен с зарплатой и именно поэтому документ «Ведомость …» регистрирует факт перечисления НДФЛ. В поле платежный документ мы можем сразу же указать номер и дату платежки, которой было выполнено перечисление НДФЛ.

Теперь поговорим о регистрах. Перечисленный НДФЛ отражается в регистре Расчеты налоговых агентов с бюджетом по НДФЛ. Выведем ссылку на регистр Расчеты налоговых агентов с бюджетом по НДФЛ в форму документа Ведомость в банк (Главное меню – Вид – Настройка панели навигации формы) и посмотрим его содержимое. В этом регистре приходное движение с плюсом теперь регистрирует факт удержания НДФЛ, а с минусом — расходное движение регистрирует перечисленный налог.

Теперь давайте поговорим об альтернативном способе регистрации факта перечисления НДФЛ в бюджет. Если мы не хотим отражать факт перечисления НДФЛ в самом документе «Ведомость…», то в программе есть документ «Перечисление НДФЛ в бюджет». Но почему же мы можем не хотеть этого?

В данной ситуации, если мы отражаем перечисление НДФЛ документом «Ведомость …», то фактически в программе это перечисление регистрируется на дату, которая стоит в самой Ведомости, т.е. в нашем примере факт перечисления был зарегистрирован на дату 05.11. Если же мы реально перечислили этот НДФЛ на следующий день, т.е. 6.11 (перечислять НДФЛ мы имеем право не позднее следующего дня после выплаты заработной платы, а НДФЛ с больничных и отпускных не позднее конца месяца), а не 5.11, то тогда получается, что в программе мы храним не совсем достоверные сведения. Поэтому для более корректного учета следует отразить это перечисление именно 6.11.

Но, тем не менее, я покажу, как отразить перечисление налога документом «Перечисление НДФЛ в бюджет».

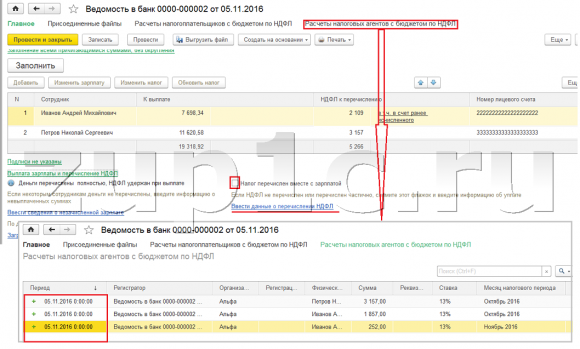

Давайте в документе «Ведомость в банк» снимем флажок «Налог перечислен вместе с зарплатой» и проведем ведомость. Перейдем по ссылке Расчет налоговых агентов с бюджетом по НДФЛ и увидим, что теперь документ делает только приходное движение со знаком плюс, т.е. регистрирует только удержанный НДФЛ, а перечисленный не зафиксировался.

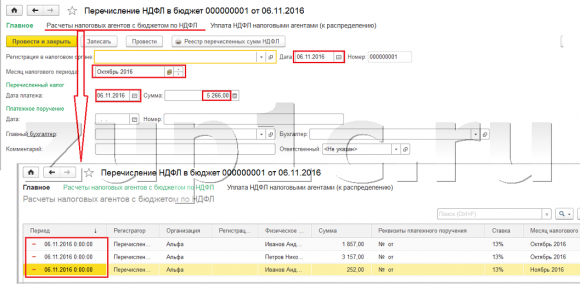

Далее обратите внимание, в документе «Ведомость в банк» появилась новая ссылка Ввести данные о перечислении НДФЛ. Воспользуемся ей, и программа нас перекинет в журнал документов Перечисление НДФЛ в бюджет. Создадим новый документ. Перечислять налог мы будем 06.11. В поле Сумма мы введем ту сумму налога, которая у нас указана в документе Ведомость в банк в колонке «НДФЛ к перечислению» в размере 5 266 рублей, т.е. мы будем перечислять весь удержанный в этой ведомости налог. Нажимаем кнопку провести.

Программа начинает анализировать регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк». Она видит, что в нем происходит приходное движение удержанного налога, но нет расходного движения перечисленного налога. То есть, есть остаток по этому регистру. Сумма в размере 5 266 рублей распределяется в пропорциях между всеми этими остатками (в разрезе Сотрудника и Даты получения дохода) и формируется расходное движение, т.е. факт перечисление НДФЛ. Соответственно, у нас перечисляется то, что удержано. Можно сравнить. Откроем регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк» и в документе «Перечисление НДФЛ в бюджет». Все верно весь налог у нас теперь перечислен.

Итак, объемные вопросы у нас закончились. Мы разобрали, какими документами в программе 1С ЗУП 3.0 (3.1) регистрируется исчисленный, удержанный и перечисленный налог, а также в каких регистрах учитываются эти налоги. Теперь мы поговорим о налоговых вычетах по НДФЛ. Примеры, приведенные выше, мы рассматривали без учета налоговых вычетов.

Регистрация права сотрудника на предоставление стандартного налогового вычета в программе 1С ЗУП 3.1 (3.0)

Налоговая база определяется как сумма доходов минус сумма предоставленных налоговых вычетов. Налоговые вычеты бывают пяти видов:

- Стандартные

- Имущественные

- Профессиональные

- Социальные

- По частично облагаемых доходам

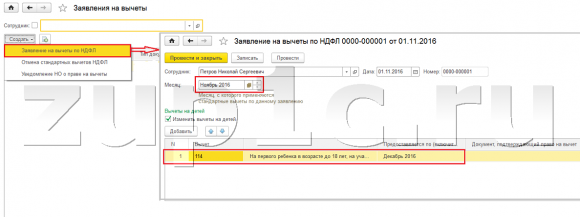

В сегодняшней статье мы поговорим о том, как в программе зарегистрировать право сотрудника на предоставление стандартного вычета. Зайдем в разделе «Налоги и взносы» в журнал «Заявления на вычеты». Откроем его, здесь мы можем создать такие документы, как заявление на вычеты по НДФЛ, Отмена стандартных вычетов НДФЛ, Уведомление НО о праве на вычеты. Создадим документ «Заявление на вычеты по НДФЛ». Вычет предоставляется сотруднику Петрову Н.С., укажем дату документа – 01.11 г., месяц с которого будет применяться этот вычет Ноябрь. Нажимаем кнопку «Добавить» и из предложенного программой списка видов вычетов НДФЛ выбираем вычет с кодом 114 (на первого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта, в возрасте до 24 лет). Указываем месяц, до которого предоставляется вычет — Декабрь. Проводим документ.

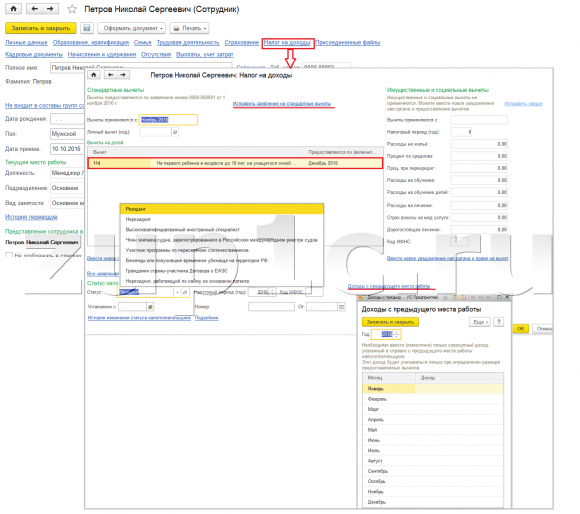

Также в программе сведения о предоставленных вычетах мы можем просматривать непосредственно в карточке сотрудника (раздел Кадры – справочник Сотрудники). Откроем карточку Петрова Н.С. и перейдем по ссылке «Налог на доходы». Откроется окно, где мы увидим предоставленный вычет этому работнику, который мы только что ввели документом «Заявление на вычеты». Если нам необходимо что-то изменить в заявлении, то мы можем перейти по ссылке «Исправить заявление на стандартные вычеты» прямо из карточки сотрудника.

Теперь перейдем по ссылке Доходы с предыдущего места работы, в табличной части следует указать доходы сотрудника с предыдущего места работы, если он трудится в нашей организации не сначала года и работал в этом году, где-то еще. Эта информация необходима для того чтобы программа отследила превышение дохода за год для целей учета вычетов, т.е. вовремя прекратила предоставление вычета, если доход будет превышен.

Также в этом окне есть поле, где указывается статус налогоплательщика. Я не стал упоминать об этом сразу, чтобы изложить материал о том, где и как регистрируются различные виды НДФЛ и исходил из того, что все наши сотрудники имеют статус налогоплательщика – Резидент (13%, НДФЛ считается нарастающим итогом). Тем не менее, в программе поддерживается учет НДФЛ для работников с другим статусами налогоплательщиков, таких как нерезидент, Высококвалифицированный иностранный специалист и другие. И этот статус выбирается для сотрудника именно здесь. В зависимости от выбранного статуса определяется ставка по налогу и алгоритм расчета НДФЛ. Но это уже тема других публикаций.

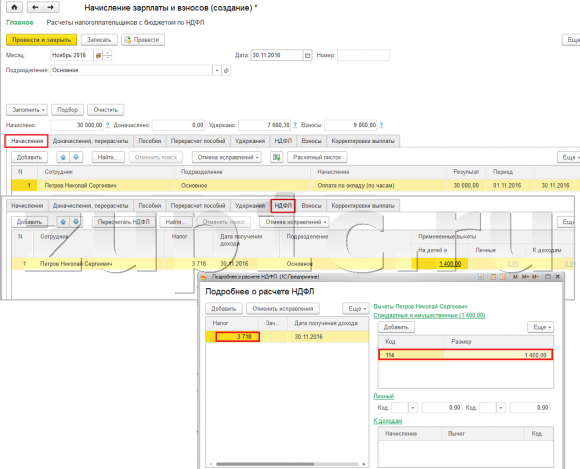

Итак, всю необходимую информацию в программу для предоставления налогового вычета сотруднику Петрову Н.С. мы внесли, и теперь нам остается только посмотреть, как он будет учтен при расчете НДФЛ. Сформируем документ «Начисление зарплаты и взносов» за Ноябрь. Сотруднику начислена оплата по окладу в размере 30 000 рублей, на вкладке НДФЛ мы видим исчисленный налог в размере 3 718 руб., с учетом примененного вычета в 1400 рублей. Расчет будет следующий: (30 000 — 1 400)*0.13 = 3 718 руб.

В сегодняшней статье мы рассмотрели довольно объемный материал. Поговорили о том, где и как регистрируется исчисленный, удержанный и перечисленный НДФЛ. Разобрали, какие налоговые вычеты предоставляются сотрудникам. На конкретном примере зарегистрировали право сотрудника на предоставление стандартного налогового вычета.

В следующем материале я подробно расскажу о том, как в 1С ЗУП 3.0 (3.1) учитываются взносы. Следите за публикациями. Всего доброго!)

Читайте также:

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

Учет НДФЛ в 1С 8.3

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Протестируйте качество нашей работы — первая консультация бесплатно!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Все организации и ИП, производящие выплаты в пользу своих работников по трудовым договорам, договорам гражданско-правового характера, а также физическим лицам, не являющимся их сотрудниками, должны исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и собирать необходимую отчетность.

Данная статья посвящена реализации функции учета НДФЛ на примере системы 1С ЗУП 8.3.

Для начала работы в системе, а также для дальнейшего корректного учета НДФЛ и автоматического формирования отчетности, необходимо произвести определенные настройки. Начать нужно с введения данных о регистрации организации и обособленных подразделений, если они есть, в налоговом органе (ИФНС), поскольку это очень важно для корректного формирования регламентированной отчетности по НДФЛ.

Рис.1 Настройка

Рис.1 Настройка

Очень внимательно нужно отнестись к заполнению реквизита «Сведения о регистрации действуют с:» (п.6 рис.1), т.к. некорректное указание даты может привести к невозможности автоматического формирования отчетности по НДФЛ.

Если у компании есть обособленные подразделения, выделенные на отдельный баланс, то организация обязана предоставлять отчетность, а также уплачивать НДФЛ по месту постановки на учет каждого такого обособленного подразделения. Для этого создается отдельная запись в справочнике «Организация» для каждого подразделения, отметить (на шаге 7 рис.1), что это филиал (обособленное подразделение), и заполнить шаги 4-6.

Прочие настройки, влияющие на учет НДФЛ, находятся в «Учетной политике организации».

Рис.2 Учетной политике организации

Рис.2 Учетной политике организации

Настройка удержания НДФЛ при межрасчетных начислениях с авансом:

- Удерживать налог (рекомендовано);

- Указывать в документе необходимость удержания налога при выплате с авансом.

При выборе второго варианта, в документе по проведению командировок в межрасчет можно будет выбрать – нужно ли рассчитывать НДФЛ в межрасчет или сделать это вместе с зарплатой.

Применение стандартных вычетов:

- Нарастающим итогом в течение налогового периода;

- В пределах месячного дохода налогоплательщика.

С точки зрения налогового законодательства корректнее применять вычет нарастающим итогом с начала года. Второй вариант предусмотрен для случаев, когда у сотрудника сумма положенного вычета превышает его доход.

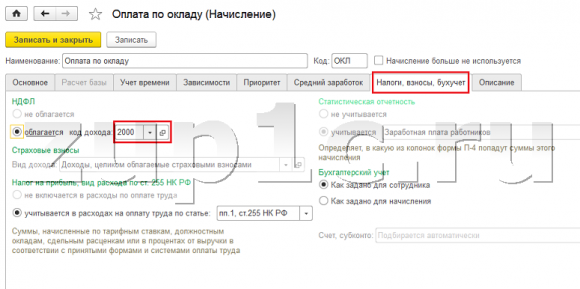

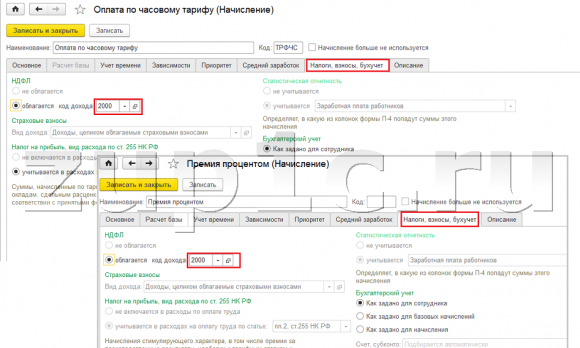

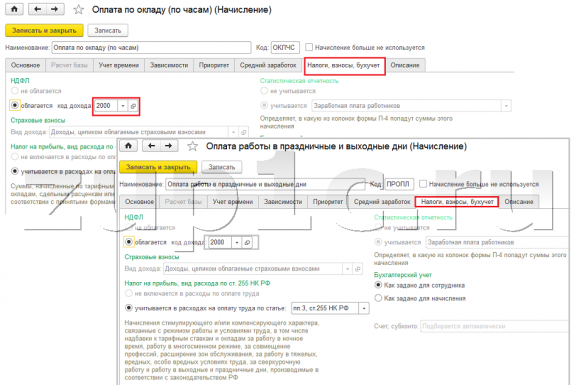

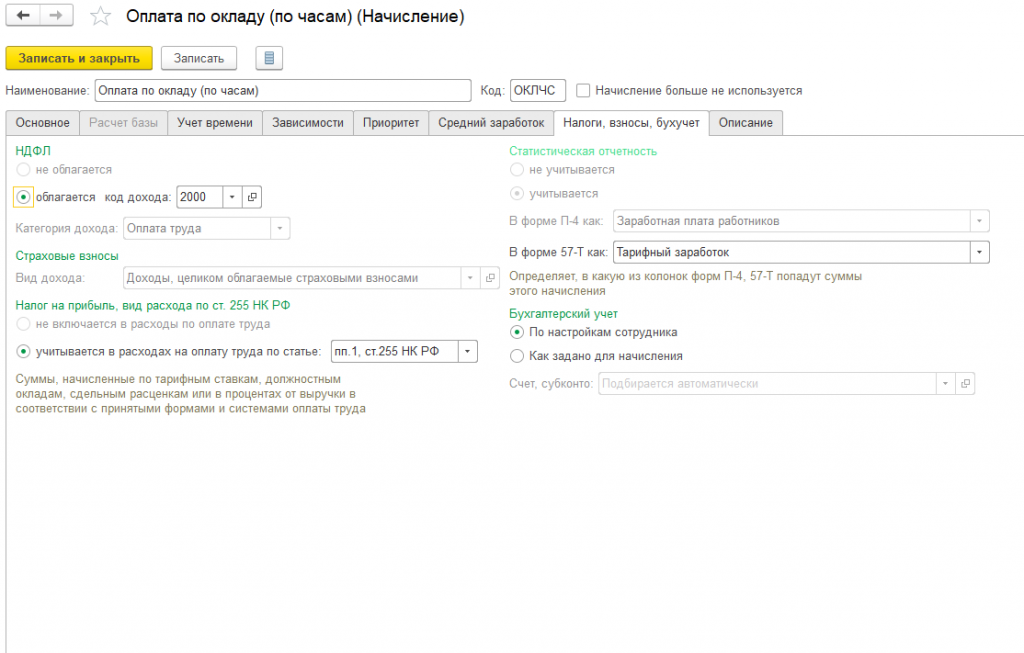

Правила обложения НДФЛ всех доходов физических лиц в системе задаются для справочников «Начисления» и «Сотрудники».

Настройка обложения НДФЛ для различных начислений в системе

Настройку необходимо задавать в каждом виде начисления.

Рис.3 Настройка обложения НДФЛ для различных начислений

Рис.3 Настройка обложения НДФЛ для различных начислений

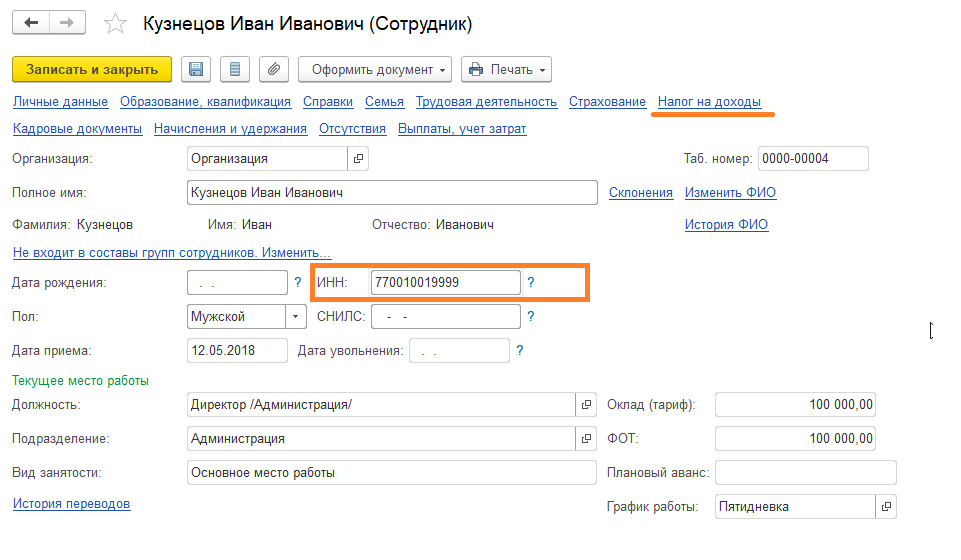

Следующая настройка, которая влияет на расчет НДФЛ – это налоговый статус физического лица. Настройка определяет ставку НДФЛ. Согласно законодательству РФ налоговые резиденты обязаны уплачивать 13% от своего дохода, налоговые нерезиденты – 30% Налоговым резидентом считается физическое лицо, которое находилось на территории РФ 183 и более дней в налоговом периоде. ИНН проставляется прямо в карточке работника.

Рис.4 Кадровые настройки

Рис.4 Кадровые настройки

Для граждан РФ по умолчанию устанавливается статус «Резидент». Изменить налоговый статус можно в карточке сотрудника.

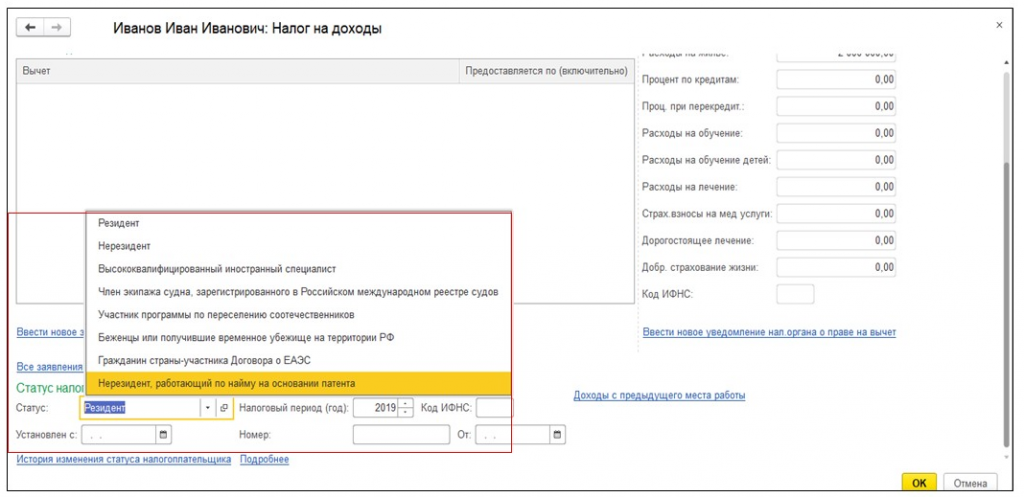

Рис.5 Изменить налоговый статус можно в карточке сотрудника

Рис.5 Изменить налоговый статус можно в карточке сотрудника

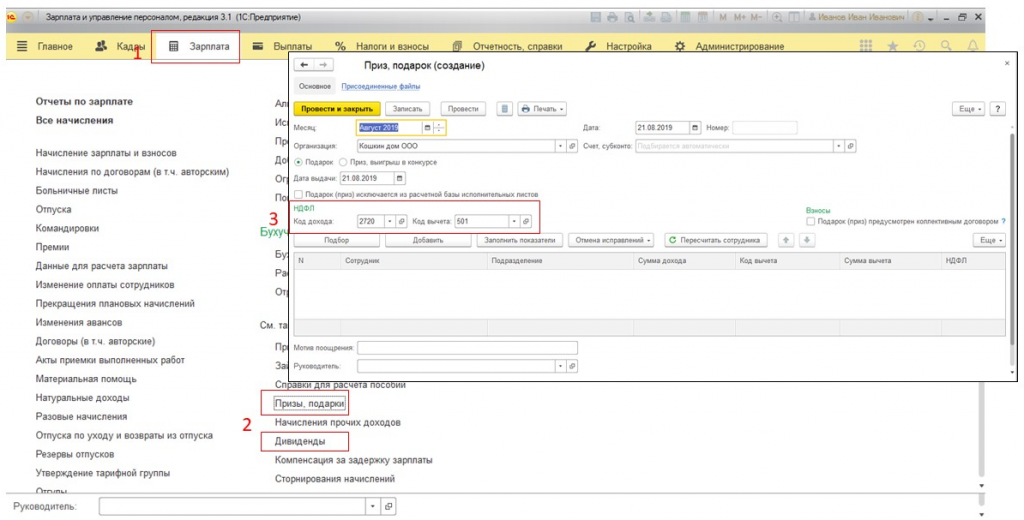

Также налоговым кодексом РФ предусмотрены другие налоговые ставки для определенных видов дохода, например: призы и материальная выгода – 30 и 35%, дивиденды – 13 и 15%, в зависимости от налогового статуса физлица. Эти виды начислений предопределены программой, для них существуют специальные документы, в которых уже прописана правильная ставка НДФЛ.

Рис.6 Призы, подарки, дивиденды

Рис.6 Призы, подарки, дивиденды

Также на расчет НДФЛ влияют налоговые вычеты. Вычеты заводятся в карточке физлица по ссылке «Налог на доходы» и бывают разных видов. Более подробно об этом читайте в следующей статье.

Рис.7 Налог на доходы

Рис.7 Налог на доходы

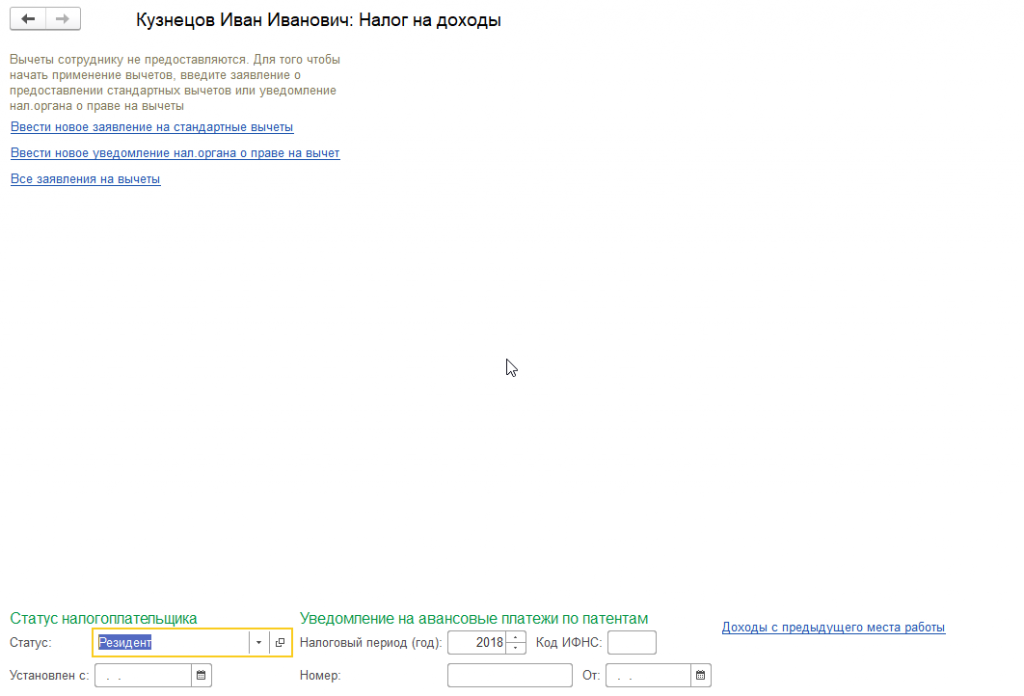

При нажатии на ссылку «Налог на доходы» появится диалоговая форма для ввода параметров, согласно которым производится начисление НДФЛ в 1С.

Рис.8 Налог на доходы

Рис.8 Налог на доходы

В диалоговой форме ввода параметров, согласно которым будет реализовано начисление НДФЛ в 1С, можно ввести информацию:

- Статус налогоплательщика (резидент, нерезидент, пр.) и дату, с которой он установлен;

- Информацию об уведомлении на авансовые платежи по патентам (номер уведомления, дата уведомления, налоговый период и код ИФНС);

- Доходы с предыдущего места работы;

- Заявления на стандартные налоговые вычеты;

- Уведомления налогового органа о праве на вычет (имущественные и социальные налоговые вычеты);

- В ЗУП порядок учета НДФЛ для начислений производится на закладке «Налоги, взносы, бухучет».

Рис.9 Диалоговая форма ввода параметров

Рис.9 Диалоговая форма ввода параметров

Для начисления указываются:

- Облагается или не облагается данное начисление НДФЛ;

- Код дохода.

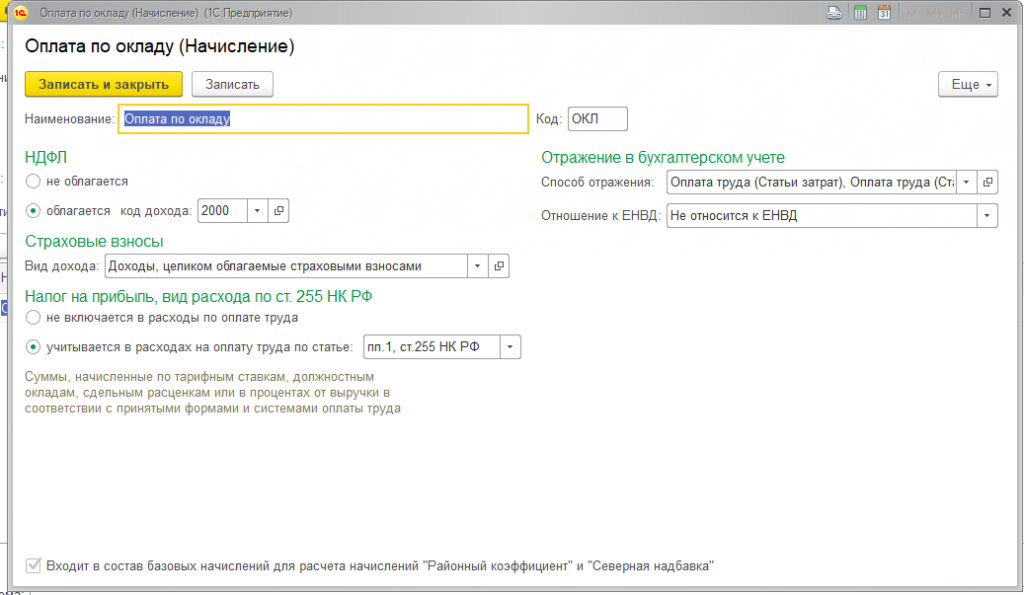

Для программы «1С:Бухгалтерия» порядок учета НДФЛ начислений производится непосредственно в карточке начисления.

Для корректного начисления НДФЛ требуется установка всех законодательно регламентированных значений – размеров вычетов по НДФЛ.

Установка законодательно установленных значений для программы 1С:ЗУП производится в режиме «Настройка», команда «Редактирование законодательных значений». Для программы 1С:Бухгалтерия установка значений вычетов по НДФЛ производится в режиме «Администрирование», команда «Параметры учета», ссылка «Настройка зарплаты».

Рис.10 Редактирование законодательных значений

Рис.10 Редактирование законодательных значений

Начисление НДФЛ в 1С 8.3 производится документами «Начисление зарплаты и взносов» (для ЗУП) и «Начисление зарплаты» (для программы 1С Бухгалтерия). После нажатия на кнопку «Заполнить» в табличной части документов можно увидеть суммы начисленного НДФЛ в разрезе сотрудников, видов доходов, мест получения дохода (подразделений) и дат получения дохода.

Кроме того, начисление НДФЛ для работников и физических лиц, получающих доходы от предприятия, может быть проведено другими документами. В рассматриваемых нами программах такими документами являются «Отпуск» и «Увольнение». ЗУП имеет больше функций, чем «Бухгалтерия», поэтому операции по начислению НДФЛ могут быть проведены документами «Разовое начисление», «Премия», «Простой сотрудников», «Командировка», «Материальная помощь», «Оплата дней по уходу за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Увольнение», «Выплата бывшим сотрудникам», «Начисление прочих доходов», «Начисление по договорам», «Дивиденды», «Доход в натуральной форме», «Приз, подарок».

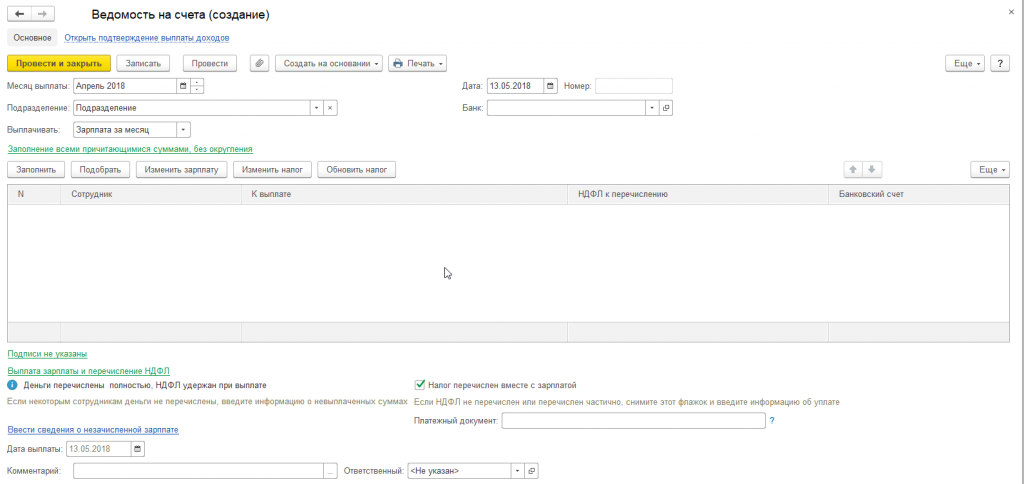

Удержание НДФЛ в 1С 8.3 регистрируется при выплате доходов. В ЗУП для регистрации выплаты доходов используются документы «Ведомость через раздатчика», «Ведомость в банк», «Ведомость в кассу», «Ведомость на счета».

После нажатия на кнопку заполнить, в вышеуказанных документах появится информации о сотрудниках организации, сумме заработной платы к выплате и сумме НДФЛ к перечислению. Сумма зарплаты к выплате определяется как разность между начисленной заработной платы и суммой исчисленного НДФЛ.

Рис.11 Ведомость

Рис.11 Ведомость

В программах 1С 8.3 предусмотрена возможность формирования отчетности по НДФЛ:

- Сведения о доходах физлиц по форме 2-НДФЛ;

- Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Отправка вышеуказанных отчетов в Федеральную налоговую службу прямо из программы возможна при помощи сервиса «1С-Отчетность».