Увольнение в 1С 8.3 ЗУП

Увольнение работника в 1С:ЗУП 8.3 начинается с создания документа. Для начала надо зайти во вкладку «Кадры», выбрать «Все кадровые документы», далее «Приемы, переводы, увольнения», в разделе «Создать» нажать на строку «Увольнения»

Как создать документ на увольнение?

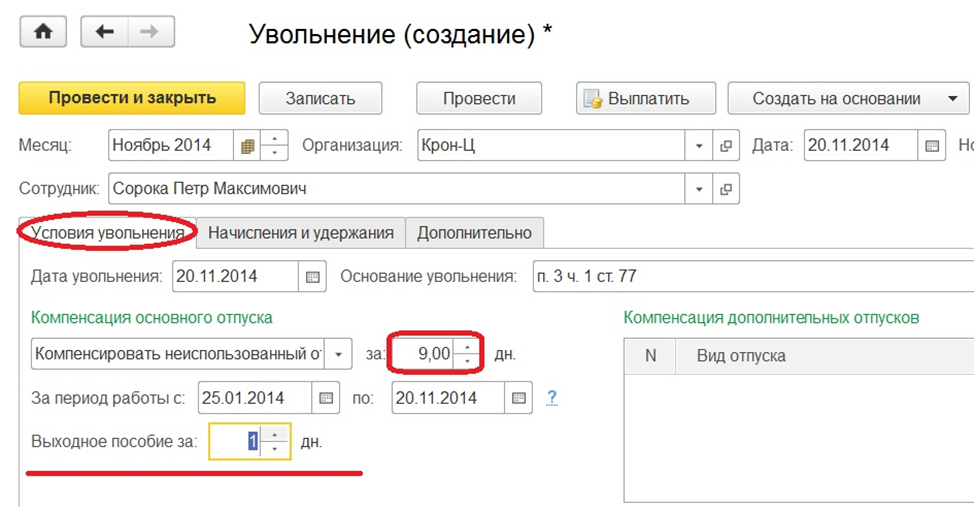

В новом документе надо выбрать имя сотрудника. Указать месяц, с какого будет произведен окончательный расчет. В строке Условия увольнения указывается не только конкретная дата, но и на основании чего оно производится. Основные причины указаны в отдельном списке:

Как провести компенсацию по основному отпуску?

Оформить компенсацию по основному отпуску можно, выбрав одну из трех строк, которые находятся в выпадающем списке:

Как рассчитать компенсацию или удержание?

Признаки компенсации неиспользованных отпусков указываются в автоматическом режиме программой 1С. Затем производится расчет всего блока, исходя из данных по остаткам по всей организации. При этом, потребуется вручную произвести коррекцию того, что удержание либо компенсация производится за целое количество дней.

Как рассчитать выходное пособие?

Выходное пособие выплачивается по соглашению сторон или в рамках сокращения штатного расписания. Количество рабочих дней вводится вручную. Сведения о дополнительных отпусках заносятся в соответствующую таблицу.

Как рассчитать удержания и начисления?

Все данные по начислениям и расчетам находятся в разделе расчетов. Расчет при увольнении 1с зуп производится автоматически. Для визуального наблюдения за процессом такого расчета следует нажать на расположенную в правом углу картинку «карандаша».

Как выплатить начисление?

В созданном документе из выпадающего списка следует выбрать, когда сотрудник получит выплату, с авансом, с зарплатой или в межрасчетный период. Выбор можно сделать в строке «Выплата»

Детали расчетов можно посмотреть во вкладке «Начисления и удержания», заполнение строк в подробных расчетах осуществляется автоматически

Как указать данные документа об увольнении?

Данные документа указываются во вкладке «Дополнительно». Туда можно внести номер приказа и дату, а также сведения о руководителях, которыми он подписан. Для этого есть раздел «Подписи»

После того, как документ проведен, сотрудник считается уволенным. Затем можно воспользоваться печатной формой приказа, если в этом будет необходимость — программа предлагает такой вариант

Используя данные документа, можно также создать справку о доходах или для расчета пособия.

Как произвести групповое увольнение?

При необходимости произвести увольнение в групповом порядке, следует перейти в журнал, называющийся «Приемы, переводы, увольнения». Тут, используя кнопку «Создать», выбирается необходимая в конкретном случае позиция.

При добавлении каждого увольняемого сотрудника открывается форма, аналогичная той, которая создается при увольнении одного сотрудника. После того, когда все данные внесены, документ проводится. Теперь приказ об увольнении можно подать на распечатку (форма №Т-8а)

Наша компания предлагает установку и апгрейд программы 1С: Зарплата и управление персоналом, а также 1С: Бухгалтерия. У нас только лицензионное программное обеспечение. Обучим работе с программами, при необходимости подключим дополнительные рабочие места. У нас только высококвалифицированные специалисты. Есть техническая поддержка клиентов.

ТОП ПРОДАЖ

Расчет облагаемой и не облагаемой суммы компенсации при увольнении по соглашению сторон

Так как обложение НДФЛ и взносами настраивается для видов начислений, то потребуется описать два вида начисления: для необлагаемой и облагаемой части компенсации. Пусть оба начисления будут производиться автоматически в документе Увольнение , если введено значение показателя Сумма компенсации по соглашению сторон .

В документе Увольнение автоматически рассчитывается среднедневной заработок сотрудника для расчета выходного пособия – это средний заработок за 1 рабочий день. Возникает вопрос, как перевести среднедневной заработок в средний месячный заработок для определения облагаемой и необлагаемой части компенсации. Этот вопрос законодательно не урегулирован. В некоторых организациях принято умножать среднедневной заработок на количество рабочих дней в трех следующих месяцах по графику работы сотрудника, в других – умножение происходит на среднемесячное количество рабочих дней, увеличенное в три раза.

Для универсальности решения количество рабочих дней для определения трехкратного среднего месячного заработка на основании среднедневного будет запрашиваться у пользователя в качестве значения показателя Количество дней для расчета необлагаемой части компенсации при увольнении .

Таким образом, схематично формула расчета необлагаемой суммы компенсации будет выглядеть следующим образом:

Среднедневной заработок сотрудника * Количество рабочих дней для расчета необлагаемой части компенсации при увольнении

Сумма компенсации превышающая облагаемую сумму будет считаться необлагаемой частью компенсации.

- Если у сотрудника в расчетном периоде не было доходов, и мы меняем расчетный период для расчета среднего заработка в документе Увольнение , эти изменения не будут учтены при расчете компенсации. Размер среднего заработка потребуется указать в документе вручную, тогда компенсация рассчитается.

- Начисления для компенсации будем настраивать как «выстреливающие» – они будут рассчитываться, только если введено значение суммы компенсации. Такие начисления не попадают в документ Увольнение , если увольняется сотрудница, находящаяся в отпуске по уходу за ребенком, и Возврат из отпуска по уходу за ребенком ( Кадры – Отпуска по уходу и возвраты из отпуска ) для нее не вводили (или дата возврата позднее даты увольнения). В этом случае потребуется добавить строки с начислениями в документ Увольнение вручную.

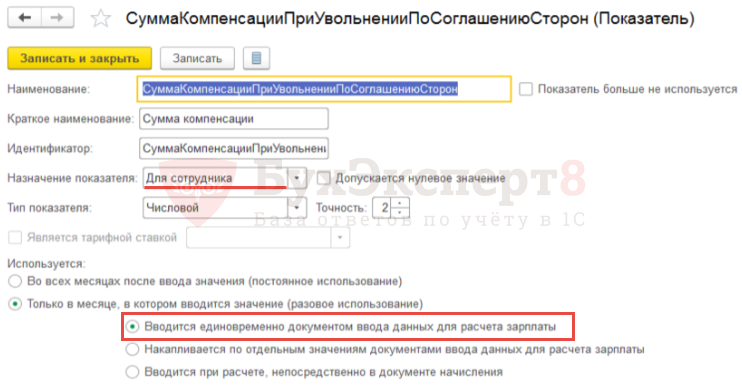

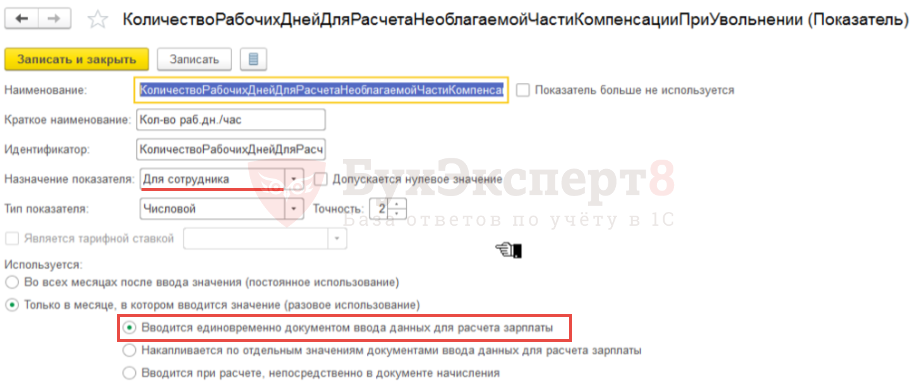

Создание показателей для расчета компенсации

Необходимо создать два показателя:

- СуммаКомпенсацииПриУвольненииПоСоглашениюСторон

- КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении

Показатели настроены одинаково: назначаются сотруднику и вводятся единовременно документом ввода данных для расчета зарплаты:

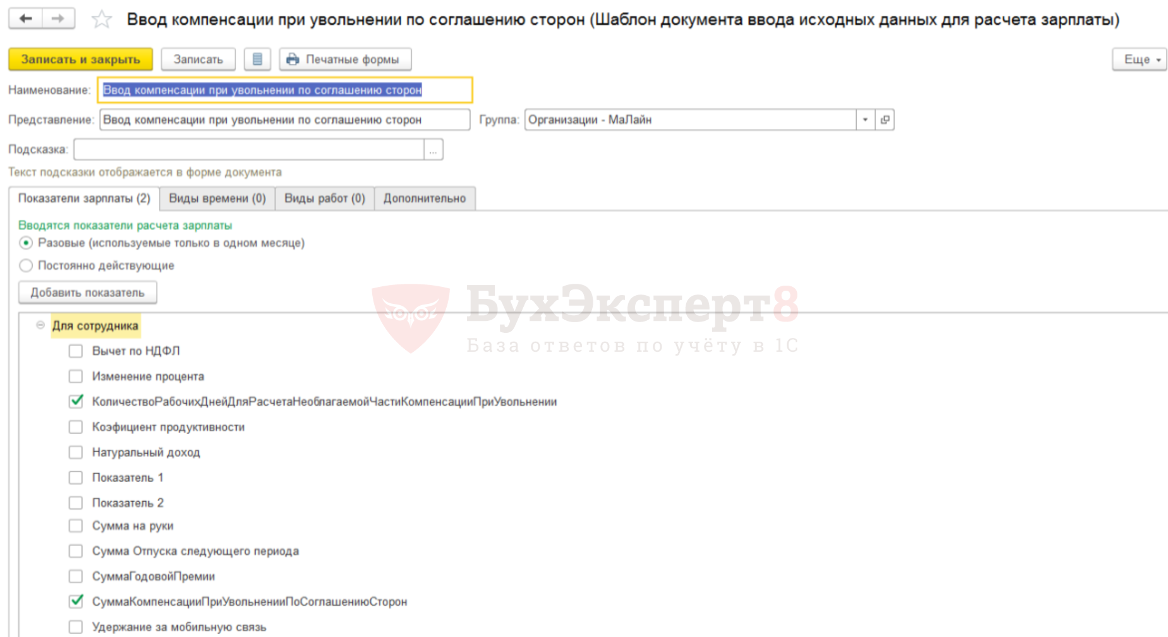

Создание шаблона ввода исходных данных

Для ввода значения показателей СуммаКомпенсацииПриУвольненииПоСоглашениюСторон и КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении необходимо создать Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ) и на вкладке Показатели зарплаты отметить данные показатели флажками:

Создание видов начислений

Необходимо создать два вида начисления:

- Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ)

- Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ)

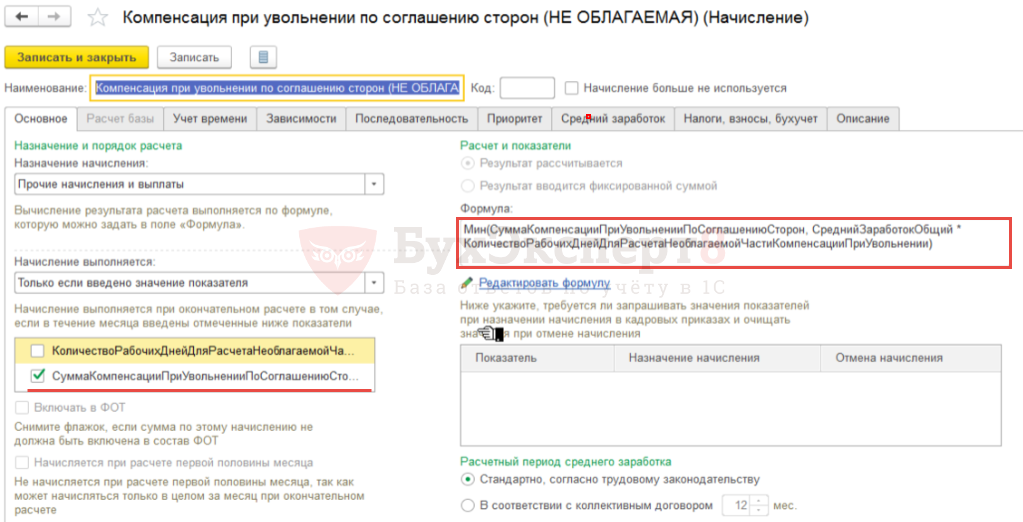

Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ)

В начислении Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ) следует указать следующую формулу:

- Мин (СуммаКомпенсацииПриУвольненииПоСоглашениюСторон, СреднийЗаработокОбщий * КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении)

Таким образом, будет выбираться минимальное значение между суммой компенсации при увольнении по соглашению сторон и трехкратным средним заработком. Начисление при этом будет производиться, если только будет введено значение показателя СуммаКомпенсацииПриУвольненииПоСоглашениюСторон :

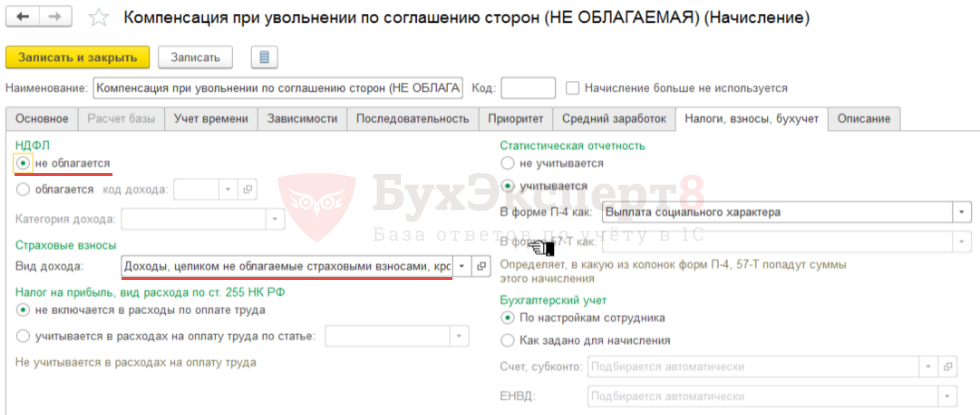

Так как данное начисления не облагается НДФЛ и страховыми взносами, то соответствующие настройки указываются на вкладке Налоги, взносы, бухучет :

Компенсация при увольнении по соглашению сторон (ОБЛАГАЕМАЯ)

В начислении Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ) следует указать следующую формулу:

- Макс (СуммаКомпенсацииПриУвольненииПоСоглашениюСторон — СреднийЗаработокОбщий * КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении, 0)

Будет выбираться максимальное из двух значений: нулевое или разница между суммой компенсации при увольнении по соглашению сторон и трехкратным размером среднего заработка.

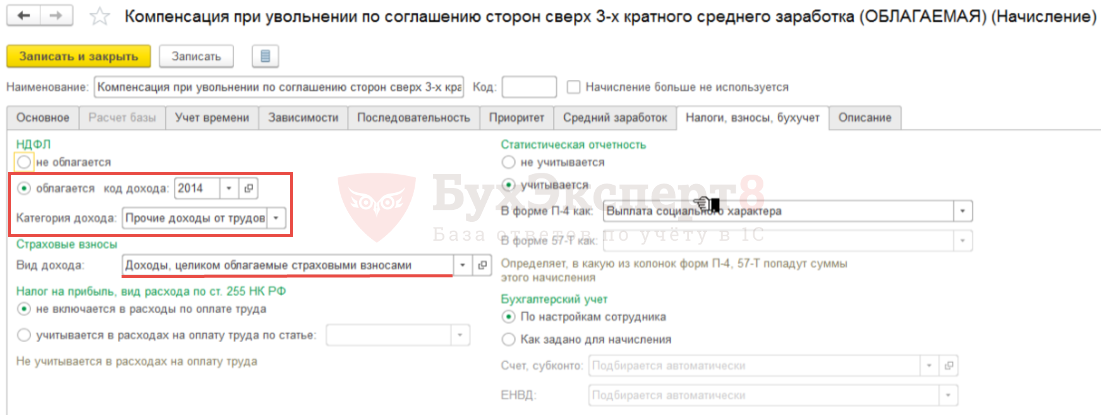

Так как данный вид дохода облагается НДФЛ и страховыми взносами, то данная информация указывается на вкладке Налоги, взносы, бухучет :

Расчет компенсации при увольнении по соглашению сторон

Расчет компенсации рассмотрим на примере.

Пример

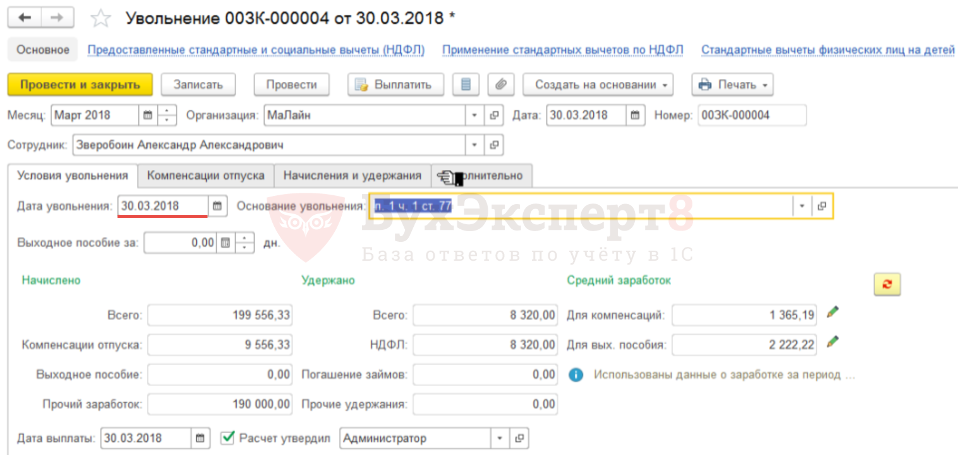

Сотрудник увольняется 30.03.2018, при увольнении ему начисляется компенсация при увольнении по соглашению сторон в сумме 180 000 руб.

Средний дневной заработок сотрудника рассчитан в сумме 2 222,22 руб.

Для определения необлагаемой части компенсации в организации принято умножать средний дневной заработок сотрудника на количество рабочих дней в трех следующих месяцах по графику работы сотрудника.

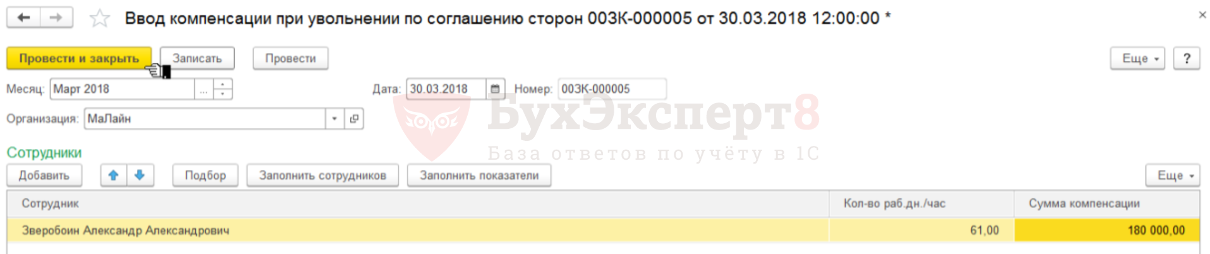

Ввод показателей для расчета

Количество рабочих дней в следующих трех месяцах после увольнения по графику работы сотрудника с 31 марта по 30 июня 2018 г. составит 61 день.

Количество дней компенсации и сумма самой компенсации вносится через журнал Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ) на основании созданного Шаблона ввода исходных данных – Ввод компенсации при увольнении по соглашению сторон . В нашем примере указывается 61 день и 180 000 руб.:

Расчет компенсации

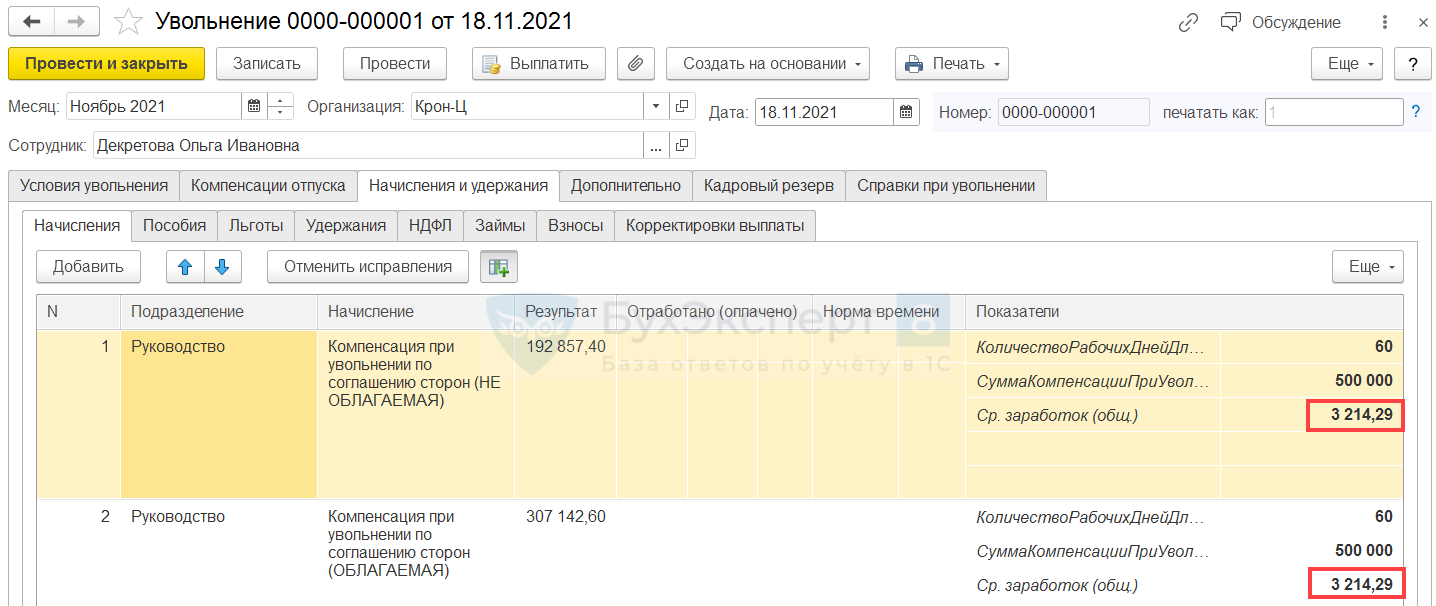

Начисление компенсации производится автоматически в документе Увольнение .

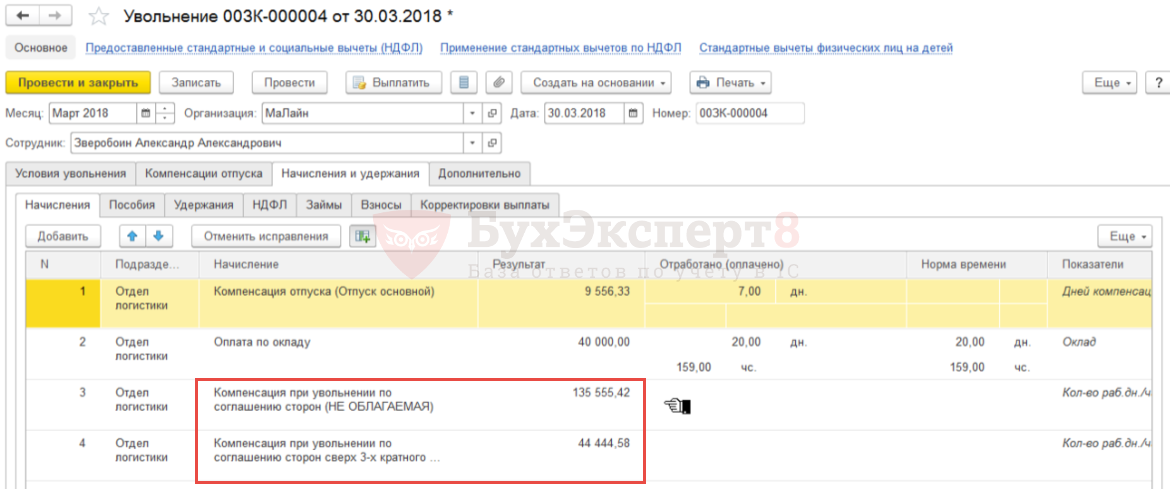

На вкладке Начисления и удержания производится расчет компенсации при увольнении по соглашению сторон, при этом сумма разбивается на не облагаемую и облагаемую налогами сумму автоматически:

Проверим расчет необлагаемой суммы компенсации при увольнении по соглашению сторон.

- 2 222,22 руб. <Среднедневной заработок сотрудника> * 61 <Кол-во рабочих дней для расчета необлагаемой части компенсации> = 135 555,42 руб.

Рассмотрим, как рассчиталась облагаемая сумма компенсации.

- 180 000 руб. <Сумма компенсации> – (2 222,22 руб. <Среднедневной заработок сотрудника> * 61 <Кол-во рабочих дней для расчета необлагаемой части компенсации>) = 44 444,58 руб.

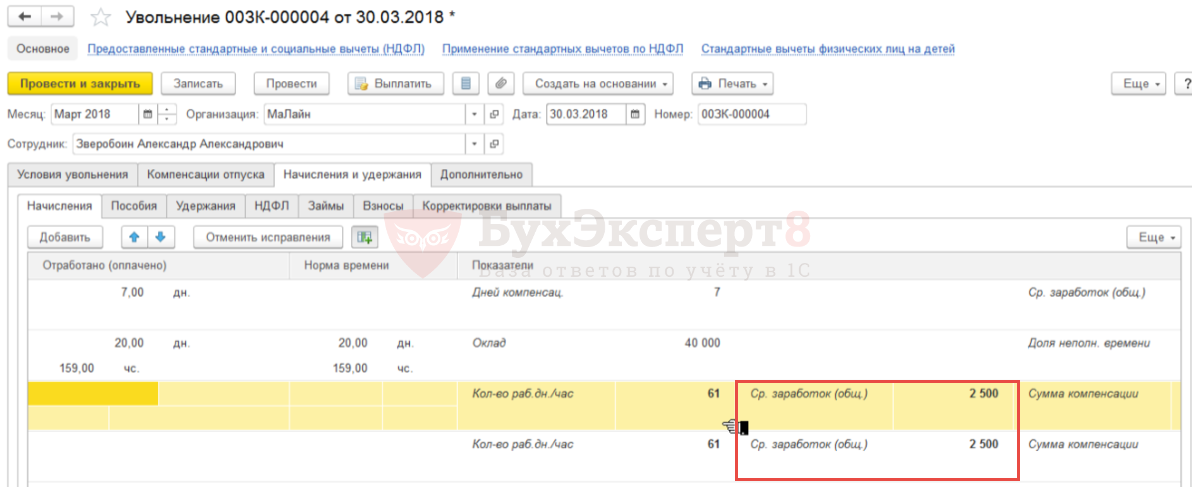

В случае ручной корректировки среднего заработка на вкладке Условия увольнения , автоматического перерасчета сумм компенсаций на вкладке Начисления и удержания не произойдет!

В этом случае потребуется отредактировать также значение показателя среднего заработка на вкладке Начисления и удержания .

Например, на вкладке Условия увольнения вручную отредактировали данные для расчета среднего заработка так, что средний заработок составил 2 500 руб. После этого придется сумму среднего заработка вручную внести в показатели Ср. заработок (общий) для видов расчетов Компенсации при увольнении по соглашению сторо (НЕ ОБЛАГАЕМАЯ) и Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ) :

При увольнении в последний день месяца, средний заработок рассчитывается без учета месяца увольнения. Это особенность алгоритмов расчета ЗУП, которую нет возможности исправить.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Увольнение сотрудника — операция, без которой не обходится деятельность ни.Рассмотрим как в ЗУП 3 начислить компенсацию за неотработанные дни..

(8 оценок, среднее: 5,00 из 5)

Обсуждение (13)

Цитата:

«Таким образом, схематично формула расчета облагаемой суммы компенсации будет выглядеть следующим образом:

* Среднедневной заработок сотрудника * Количество рабочих дней для расчета необлагаемой части компенсации при увольнении

Сумма компенсации превышающая облагаемую сумму будет считаться необлагаемой частью компенсации.»

Полагаю, здесь закралась опечатка? Возможно, должно быть так:

«Таким образом, схематично формула расчета НЕоблагаемой суммы компенсации будет выглядеть следующим образом:

* Среднедневной заработок сотрудника * Количество рабочих дней для расчета необлагаемой части компенсации при увольнении

Сумма компенсации, превышающая НЕоблагаемую сумму, будет считаться (не)облагаемой частью компенсации.»

Добрый день!

Очень полезная статья. Было бы замечательно, если бы еще прокомментировали, как отражается НЕоблагаемая налогами часть в отчетности 4-ФСС, по СВ и в 6 НДФЛ.

Добрый день!

Полезная статья, спасибо! Всё сделала как написано, но почему-то сумма всей компенсации не разбилась на НЕоблагаемую и облагаемую. Общая сумма компенсации прошла двумя строками в необлагаемой и облагаемой.

Здравствуйте!

Обратите внимание, что комментариях мы не отвечают на вопросы по программам 1С.

Все вопросы задавайте пожалуйста в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Создать вид начислений не удалось:, хотя все делала, как написано. Поле под «Только если введено значение показателя» осталось пустым. Уде который раз пытаюсь что-то сделать по вашим статьям и ничего не получается. Спасибо!

Здравствуйте!

Проверьте в настройках показателя «СуммаКомпенсацииПриУвольненииПоСоглашениюСторон», что в «Назначении показателя» указано «Для сотрудника» и переключатель «Используется» установлен в положение «Вводится единовременно документов ввода данных для расчета зарплаты».

Если что-то не получается настроить, то вы всегда можете задать вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь — https://buhexpert8.ru/profile

Добрый день! Спасибо за статью, очень помогла! Все посчиталось верно с первого раза!

Как выплачивается компенсация сотруднику при увольнении по соглашению сторон?

Если сотрудник не хочет увольняться по собственному желанию, то прекратить трудовой договор будет очень сложно. Однако это все же возможно, если работодатель согласится на некоторые затраты и выплатит работнику компенсацию — отступные. При этом увольнение производится по соглашению сторон (ст. 78 ТК РФ).

Как эту сумму отразить в учете, как правильно ее рассчитать, нужно ли с нее платить НДФЛ и страховые взносы?

Определение размера компенсации при увольнении

В законодательстве нет четко установленного правила, что работодатель обязательно должен заплатить сотруднику компенсацию, если его увольняют по соглашению сторон.

По ст. 178 ТК РФ работодатель обязан при увольнении выплатить сотруднику выходное пособие. Но этот момент касается только увольнения в связи с ликвидацией, а также из-за сокращения численности или штата.

Однако в этой же статье есть условие о том, что в коллективном или трудовом договоре могут быть указаны другие ситуации выплаты выходного пособия. Соответственно, работодатель вправе установить условия выплаты выходного пособия и при других обстоятельствах, к примеру, при увольнении по соглашению сторон. И в этом случае не установлено ограничения по размеру этой выплаты — работодатель сам определяет ее величину (и 3, и 5, и больше окладов).

Но нужно учесть, что если организация выплачивает значительные суммы, она тем самым подставляет себя под определенные налоговые риски.

Документ о выплате отступных

В каком именно документе нужно указывать информацию о выплате отпускных — только в соглашении о расторжении трудового договора или же коллективном (трудовом) договоре тоже?

Ориентируясь на ст. 178 ТК РФ, можно сделать вывод, что именно в трудовом или коллективном договоре. Поэтому считается, что указание этого момента только в соглашении о расторжении трудовых отношений является недостаточным.

Однако есть и иное мнение — соглашение о расторжении является неотъемлемой частью трудового договора, а потому информация об отступных может быть только в нем.

По судебной практике видно, что и суды не пришли к единому мнению по данному вопросу.

К примеру, в Апелляционном определении Свердловского облсуда от 30.06.2016 г. по делу № 33-9473/2016 указано, что в трудовом законодательстве не содержится информация о праве сторон трудовых отношений устанавливать условие о выплате выходного пособия при заключении соглашения о расторжении трудовых отношений. И на основании этого суд принимает решение в пользу работодателя, пожелавшего вернуть сумму, ранее выплаченную сотруднику, поскольку информация о ней содержалась только в соглашении о расторжении.

Такой же вывод сделан и в Апелляционном определении Санкт-Петербургского горсуда от 24.02.2016 г. № 33-2415/2016 по делу № 2-6251/2015. В данном случае указывалось, что соглашение о расторжении — это не допсоглашение к трудовому договору и оно не изменяет условия основного документа. Соглашение является лишь основанием для прекращения трудовых отношений и расторжения договора.

Но в то же время другие судебные органы придерживаются иной позиции, считая, что соглашение о расторжении — это неотъемлемая часть трудового договора (Апелляционное определение Мосгорсуда от 14.12.2020 г. № 2-2613/2020).

Также нужно ориентироваться на то, какие конкретные обстоятельства имеются в том или ином деле. К примеру, бывшая сотрудница проиграла судебный спор, поскольку в трудовом договоре указывалось одно основание выплаты компенсации, а в соглашении о расторжении — другое основание.

Соответственно, можно указать выплату отступных только в соглашении о расторжении трудового договора, и тогда компания не несет некоторых рисков. Но в то же время возникают иные виды рисков для работодателя — в плане учета и налогов.

Внимание! Для обеспечения мобильного взаимодействия сотрудников и бухгалтерии по кадровым вопросам был запущен сервис 1С:Кабинет сотрудника.

В личном кабинете через интернет сотрудники смогут получать расчетные листки, справку 2-НДФЛ и другие документы, и в свою очередь сотрудники могут отправить заявление на отпуск, уведомление об отсутствии, авансовый отчет, больничный в электронном виде.

Отступные отнести на расходы компании

По п. 9 ст. 255 НК РФ данные выплаты компания может отнести к расходам на оплату труда как начисления увольняемым сотрудникам. Например, к ним относятся выходные пособия, выплачиваемые при расторжении трудовых отношений, если они предусмотрены в коллективном договоре или трудовом договоре, или отдельном соглашении к нему, в т.ч. соглашении о расторжении трудового договора.

Таким образом, к расходам можно отнести и выходные пособия, предусмотренные соглашениями о расторжении трудовых отношений. Но иногда налоговики не соглашаются с такой позицией и предъявляют претензии хозяйствующему субъекту в плане учета данных выплат. Проблема, как считают ИФНС, в том, что условие об отступных указывается только в соглашении, а в коллективном или трудовом договоре — нет.

Однако, налогоплательщик вполне может оспорить такую позицию налоговиков, используя именно формулировку п. 9 ст. 255 НК РФ. Она прописана четко, без двусмысленности. И Минфин считает также, указывая это в Письмах от 18.07.2019 г. № 03-04-06/53226, от 12.03.2021 г. № 03-03-06/1/17367.

И суды при разбирательствах в настоящий момент поддерживают сторону компаний, хотя в основном дела касались периода, в котором действовала ранняя редакция п. 9 ст. 255 НК РФ (без упоминания соглашения о расторжении трудового договора). А сейчас, при действии новой редакции статьи компании находятся еще в более выигрышной позиции.

Однако нужно обратить внимание на другой нюанс — размер этих отступных. Работодатель вправе сам установить их величину, но при большой сумме налоговики часто придираются к ней, полагая, что она серьезно завышена.

Один или три оклада — это не такая уж большая сумма, и налоговики не станут к ней придираться. Кроме того, и работодатель вполне сможет отстоять свою правоту в суде. Но если уволенному работодатель выплатил семь или десять окладов, его риски существенно возрастают. И не факт, что суд примет сторону работодателя.

Иногда суды поддерживали налоговиков, т.к. работодатель не мог представить доказательства экономической оправданности такого размера выплат. Обязанность раскрывать эти доказательства возникает в случае, если выплата в значительном размере, явно не сопоставимом с обычными выходными пособиями при увольнении с учетом особенностей трудовой деятельности конкретного работника (стаж, трудовой вклад в деятельность компании).

Компаниям рекомендуется не устанавливать отступные в значительном размере либо подобрать доказательства, аргументирующие такой большой размер выплаты.

НДФЛ и страхвзносы с отступных

Необходимость удержания НДФЛ с отступных зависит от того, какой размер этой выплаты.

Выплата при увольнении освобождена от налогообложения в определенном размере — в сумме до 3 среднемесячных заработков сотрудника либо в сумме до 6 среднемесячных заработков (если компания расположена на Крайнем Севере и приравненной к нему территории). Этот момент указан в п. 1 ст. 217 НК РФ.

Таким же образом следует ориентироваться и при начислении страхвзносов (пп. 2 п. 1 ст. 422 НК РФ).

Увольнение по соглашению сторон в программах 1С: выходное пособие в размере, не превышающем трехкратный среднемесячный заработок

В последнее время мы часто встречаем в учете клиентов увольнения не по собственному желанию, а по соглашению сторон. Оно и не удивительно, ведь помимо зарплаты за отработанный период и положенной компенсации за неиспользованный отпуск при увольнении работник может рассчитывать на хорошее выходное пособие, если оно предусмотрено трудовым или коллективным договором. В выигрыше остается не только работник, но и работодатель, ведь такое пособие не облагается НДФЛ и страховыми взносами, если не превышает трехкратный средний месячный заработок, а на Крайнем Севере — шестикратный (ст. 20.2 Закона N 125-ФЗ, Письмо Минфина от 20.07.2021 N 03-03-06/1/57946). Наша коллега программист Ольга Плотникова в этой статье расскажет о настройках начисления и выплаты такого необлагаемого налогами и взносами пособия в программах 1С. А в следующей статье мы поговорим уже об этом выходном пособии, если оно превышает трехмесячный заработок, так как в этом случае оно подлежит обложению по всем нормам законодательства.

Как обычно сначала кратко разберем теорию, а затем перейдем к практике в 1С.

Для увольнения по соглашению сторон нужны само соглашение и приказ директора. Заявление работника не требуется, но при желании его можно оформить.

Расчет выходного пособия устанавливается соглашением — размер ничем не ограничен. Выплатить пособие, зарплату и компенсацию надо в день увольнения, то есть в последний день работы. В этот же день сделайте запись об увольнении в трудовой книжке и выдайте ее работнику вместе с другими документами, положенными при увольнении. Работнику, у которого нет трудовой книжки, выдайте СТД-Р.

Не позднее следующего рабочего дня после издания приказа об увольнении сдайте СЗВ-ТД (ст. 78 ТК РФ, ст. 11 Закона № 27-ФЗ).

Сведения о застрахованных лицах вы можете также по своему желанию сдать в ФСС с датой увольнения сотрудника. Однако это не обязательно, законодательно это не регламентировано. Обычно об этом просят сами сотрудники ФСС, а бухгалтеры идут им на уступки и сдают дополнительно эту форму при увольнении работника.

Для целей налогообложения прибыли размер выплачиваемого пособия и причина увольнения значения не имеют. Выходное пособие учитывается в расходах по налогу на прибыль полностью, вне зависимости от того, выплачивается оно по законодательству, по соглашению сторон трудового договора или в соответствии с локальным нормативным актом. Главное, чтобы расходы в виде выходного пособия были экономически обоснованы.

Что касается работодателей на УСН 15% «Доходы минус расходы», то тут всё не так однозначно, как на ОСН. Если трудовые отношения с работником расторгнуты по соглашению сторон и данным соглашением, трудовым или коллективным договором предусмотрена выплата «отступных», то их работодатель-«упрощенец» вправе учесть в составе налоговых расходов на основании совокупности норм п. 9 ст. 255, пп. 6 п. 1, п. 2 ст. 346.16 НК РФ. При этом необходимо соблюсти критерии, предусмотренные п. 1 ст. 252 НК РФ. То есть работодателю придется доказать экономическую обоснованность подобных выплат. Такой подход обусловлен разъяснениями официальных органов и правоприменительной практикой. Однако налоговых рисков у работодателя не возникнет лишь в случае, если величина выплаты не превысит шести среднемесячных заработков увольняемого работника (см. ст. 178, 180 ТК РФ). При выплатах большего размера велика вероятность исключения их из налоговой базы.

Начисление выходного пособия, не превышающего трехкратный размер среднемесячного заработка, в 1С: ЗУП ред. 3.1

Разберем условный пример: сотрудник ООО «Василек» Иванов И.И. увольняется 01 августа 2022 г. по соглашению сторон. Согласно локально-нормативному акту организации, а именно Положению об оплате труда, в этом случае положена выплата выходного пособия в размере, не превышающем трехкратный размер среднемесячного заработка.

В разделе «Кадры» — «Приемы, переводы, увольнения» (или в разделе «Зарплата» – «Все начисления») создаем документ «Увольнение сотрудника», выбираем сотрудника, основание увольнение — «п. 1 ч. 1 ст. 77», дату увольнения.

Для расчета трехкратного среднего месячного заработка средний дневной заработок умножьте на количество рабочих дней в первые 3 месяца после увольнения. Дни считайте по графику работы вашей компании с первого дня после увольнения. Средний дневной заработок — заработок за 12 месяцев, предшествующих месяцу увольнения, деленный на отработанные в этот период дни (п. 4 Положения о среднем заработке).

Вернемся к нашему примеру и рассчитаем дни выходного пособия: берем все рабочие дни сотрудника со 2 августа по 31 октября по графику (в данном случае пятидневка). Август — 21, сентябрь – 22, октябрь – 21. Итого 64 дня.

Программа автоматически начислила Компенсацию при увольнении (выходное пособие) по формуле:

64 (дня) * 1121,41 (средний дневной заработок) = 71770,24 руб.

Эта сумма не облагается страховыми взносами и НДФЛ.

Однако на вкладке «Взносы» и «НДФЛ» мы можем видеть суммы рассчитанных налогов и взносов.

Не стоит пугаться! В документе увольнения также рассчитался оклад сотрудника за его последний рабочий день 1 августа (999,52 руб.) и компенсация за неиспользованный отпуск (10984,54 руб.).

Проверим расчет взносов.

Базой для взносов является сумма компенсации отпуска и оклад сотрудника, т.е. 10984,54 + 999,52 = 11984,06 руб.

ПФР рассчитан по формуле 11984,06*22% = 2636,49 руб.,

ФФОМС рассчитан по формуле 11984,06*5,1% = 611,19 руб.,

ФСС 11984,06*2,9% = 347,54 руб.,

ФСС (несчастные случаи (тариф 0,6%)) 11984,06*0,6% =71,90 руб.

Начисление выходного пособия, не превышающего трехкратного размера среднемесячного заработка, в 1С: Бухгалтерии предприятия ред. 3.0

Зарплатные возможности программы 1С: Бухгалтерия предприятия ред. 3.0 очень ограничены и, к сожалению, данный программный продукт автоматически не рассчитывает ни компенсацию за неиспользованный отпуск, ни выходное пособие. Поэтому придется добавлять это начисление вручную как в список начислений, так и в документ начисления зарплаты и взносов.

В разделе «Зарплата и кадры» — «Настройки зарплаты» — «Расчет зарплаты» — «Начисления» добавим новый вид начисления.

Укажем следующие значения:

— НДФЛ не облагается,

— вид дохода для расчета страховых взносов – «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за

счет ФСС и денежного довольствия военнослужащих»,

— учитывается в расходах на оплату труда по пп. 9 ст. 255 НК РФ

Сохраняем это начисление по кнопке «Записать и закрыть».

Далее там же в разделе «Зарплата и кадры» — «Все начисления» создаем новое «Начисление зарплаты и взносов».

Ставим дату увольнения сотрудника, т.е. 01.08.2022 г.

По кнопке «Заполнить» программа автоматически нам рассчитывает зарплату за весь месяц, нам это нужно отредактировать.

Провалимся в столбец «Начислено» и поправим данные.

В оплате по окладу исправим дни: вместо 23 рабочих дней будет 1.

Далее по кнопке «Добавить» добавим нужные нам начисления: «Компенсация отпуска при увольнении» и «Вых.пособие при увольнении (НЕ ОБЛАГАЕМОЕ), не превыш. 3-кратного размера среднемесячного заработка». Вручную внесем суммы по каждому из них.

Обязательно укажите дату выплаты 01.08.2022 г. для корректного отражения данных в 6-НДФЛ.

Далее формируете как обычно ведомость на выплату зарплаты и выплачиваете суммы сотруднику.

Отражение выходного пособия, не превышающего трехкратный размер среднемесячного заработка, в зарплатной отчетности

Бонусом предлагаем посмотреть, как отразится сумма такого выходного пособия в отчетах РСВ в 6-НДФЛ.

В РСВ данные суммы попадают сразу в несколько приложений и разделов/подразделов.

Подраздел 1.1, 1.2

Общая сумма начислений сотрудника за второй месяц (август) вместе с выходным пособием составляет 83754,30. В базу не входит выходное пособие, поэтому получаем следующий расчет: все начисления сотрудника 83754,30 (строка 030) — необлагаемая компенсация 71770,24 (строка040) = 11984,06 (строка050) база для исчисления страховых

Приложение 2 к Разделу 1

В разделе 3 увидим аналогичные суммы по сотруднику.

Выходное пособие в трехкратном размере не облагается НДФЛ. Поэтому в 6-НДФЛ именно оно не отображается нигде.

Будьте готовы к вопросам со стороны инспекторов из-за расхождений налогооблагаемой базы между отчетами 6-НДФЛ и РСВ!

Если посмотрим в раздел 1 формы 6-НДФЛ, то увидим, что появилась строка с датой перечисления налога 02.08.2022 и суммой 1558 равной НДФЛ с оклада и компенсации отпуска (10984,54 + 999,52 = 11984,06 * 13% = 1558).

В разделе 2 указана сумма всех начислений и налога сотрудника с начала года.

В следующей статье программист Ольга Плотникова расскажет о начислении выходного пособия при увольнении по соглашению сторон, превышающего трехкратный размер среднемесячного заработка. Не пропустите!