Как в 1с оформить продажу автомобиля физическому лицу

Дата публикации 24.07.2020

Использован релиз 3.0.78

Реализация основных средств, права собственности на которые подлежат государственной регистрации, оформляется в программе последовательно в два этапа.

- Передача объекта основных средств (до перехода права собственности) – документ "Передача ОС".

- Переход права собственности на объект – документ "Реализация отгруженных товаров".

В целях бухгалтерского учета такой объект списывается с учета передающей стороной в момент фактической передачи (независимо от факта государственной регистрации права собственности на него покупателем). Доходы и расходы от выбытия объекта ОС признаются на дату перехода права собственности на него к покупателю.

В целях налогового учета датой реализации признается дата передачи такого имущества приобретателю по передаточному акту. Продавец сразу признает в налоговом учете выручку от реализации объекта (независимо от факта регистрации права собственности на имущество покупателем), списывает в расходы остаточную стоимость объекта и прекращает начисление амортизации.

Этап 1. Документ "Передача ОС" (рис. 1).

- Раздел: ОС и НМА – Передача ОС.

- Кнопка "Создать".

- Заполните документ "Передача ОС".

- На закладке "Дополнительно" установите флаг "Право собственности переходит после государственной регистрации (действует с 01.01.2011)" (рис. 2).

- Кнопка "Провести и закрыть".

Этап 2. Документ "Реализация отгруженных товаров" (рис. 3).

- Раздел: ОС и НМА – Передача ОС.

- Найдите и выделите документ "Передача ОС", которым была оформлена передача объекта недвижимости покупателю.

- Нажмите кнопку "Создать на основании" и выберите вид документа "Реализация отгруженных товаров". Будет создан новый документ, которым будут отражены доходы и расходы, связанные с реализацией объекта недвижимости, для целей бухгалтерского учета. Поля документа заполняются автоматически по документу-основанию.

- Кнопка "Провести и закрыть".

Смотрите также

- Основные средства: понятие, первоначальная и остаточная стоимость

- Выбытие основных средств в "1С:Бухгалтерии 8"

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Как продать основные средства (ОС) в 1С 8.3.Инструкция

Чтобы продать ОС в 1С 8.3, можно воспользоваться особым аналитическим счетом. Он необходим для того, чтобы списать первоначальную стоимость основных средств и рассчитанной амортизации. В 1С данные операции выполняются в автоматическом режиме при верном оформлении документа продажи. В данном материале можно ознакомиться с детальным руководством по продаже ОС в 1С 8.3.

Доходы и издержки от реализации ОС указываются в счете 91 «Прочие доходы и расходы». Это известно из пункта 31 ПБУ 6/01. Проводки от продажи основных средств следующие:

62 «Расчеты с покупателями и заказчиками»

91 «Прочие доходы»

Отражение продаж и основных средств

91 «Прочие расходы»

Начисление НДС на реализацию

01 аналитический счет «Выбытие ОС»

Списание изначальной цены основных средств

02 «Амортизация основных средств»

01 субсчет «Выбытие ОС»

Списание рассчитанной амортизации

91 «Прочие расходы»

01 аналитический счет «Выбытие ОС»

Списание остаточной стоимости основных средств

В 1С 8.3 списание изначальной цены и рассчитанной амортизации указывают на счете 01.09 «Выбытие ОС». Это происходит в автоматическом режиме в документе «Передача ОС», именно он применяется для реализации основных средств. После реализации ОС остатки по нему на счетах 01 и 02 должны быть = 0.

Ниже представлено детальное руководство по продаже основных средств и проверке правильности списания в оборотно-сальдовой ведомости.

Оформление в 1С 8.3 документа «Передача основных средств»

- После входа в раздел «ОС и НМА»следует перейти по ссылке «Передача ОС». Появится окно со сформированными до этого документами по реализации ОС.

- В окне требуется кликнуть на кнопку «Создать» для открытия формы для оформления реализации основных средств.

В форме требуется указание:

- Название компании.

- События основных средств. Выбор — «Передача».

- Даты передачи.

- Отдел, где находится ОС.

- Потребитель.

- Реквизиты договора о реализации основных средств.

Чтобы заполнить табличную часть, нужно кликнуть на кнопку «Добавить». Появится меню для выбора ОС.

В справочнике следует сделать выбор необходимого ОС с указанием количества и стоимости реализации.

Заполнение оставшихся полей происходит в автоматическом режиме, в частности:

- Сумма.

- Ставка НДС.

- Сумма НДС.

- Счет доходов.

- Субконто (статьи доходов).

Для завершения операции нужно кликнуть по кнопке «Записать» и «Провести». Чтобы просмотреть проводки, необходим клик по кнопке «ДтКт». Появится окно проводок.

В окне проводок– бухгалтерские записи по отражению реализации, начислению НДС, списанию изначальной ценыи расчету амортизации.

Детально стоит разобрать проводку расчета амортизации за 30 дней. При реализации ОС законы предусматривают начисление амортизации за целый месяц, вне зависимости от даты продажи.При линейном методе расчет амортизации производится по формуле:

Сумма месячной амортизации = Изначальная цена / период полезной эксплуатации (мес)

Создание счет-фактуры в 1С и распечатка первоначальных документов для потребителя основных средств.

Для создания счет-фактуры нужно нажать в документе кнопку «Выписать счет-фактуру». После этого вместо кнопки можно будет увидеть запись о № и дате счет-фактуры, и данный документ будет числиться в книге продаж.

При реализации ОС для потребителя из 1С 8.3 производится распечатка набора документов:

- Акт приема-передачи по форме ОС-1;

- Счет-фактура — Для фирм на общем режиме налогообложения.

В акте ОС-1 требуется указание:

- № и дата акта.

- Полное название ОС.

- Компания, изготовившая основные средства.

- Место передачи основных средств.

- Заводской и инвентарный № основных средств.

- № амортизационной группы, периода полезной эксплуатации, реального периода использования основных средств.

- Амортизационная сумма, которую начислили до выбытия ОС, их остаточной цены.

- Иные данные.

Для распечатки документа для потребителя нужно кликнуть кнопку «Печать» и перейти по ссылке «Акт о приеме-передачи основных средств (ОС-1)». Появится печатная форма акта.

Теперь необходимо удостовериться, что акт заполнен верно, и кликнуть кнопку «Печать» для распечатки документа. Чтобы вывести на печать счет-фактуру, нужно кликнуть кнопку «Печать», а затем – «Счет-фактура».

Продажа основного средства в 1С 8.3 — пошаговая инструкция

Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3. Пошаговая инструкция продажи основного средства зависит от того, реализуется ли оно с убытком или с прибылью, нужна ли подготовка к передаче ОС. В данной статье рассматривается как продать основное средство в 1С 8.3 и какие есть нюансы оформления в 1С.

Продажа основных средств в 1С — это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

- Списание ОС ;

- Подготовка к передаче ;

- Передача ОС .

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Передача ОС в 1С 8.3 пошаговая инструкция

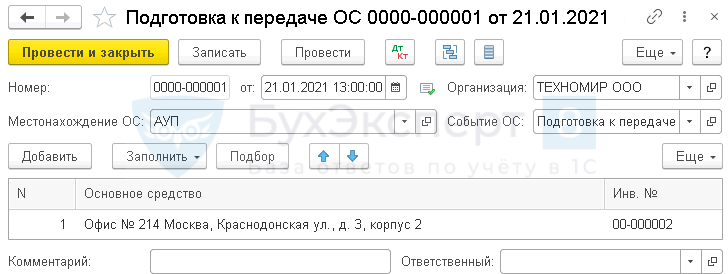

Документ Подготовка к передаче ОС используйте только если перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

Организация решила продать офисное помещение через агентство. Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте в 1С документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

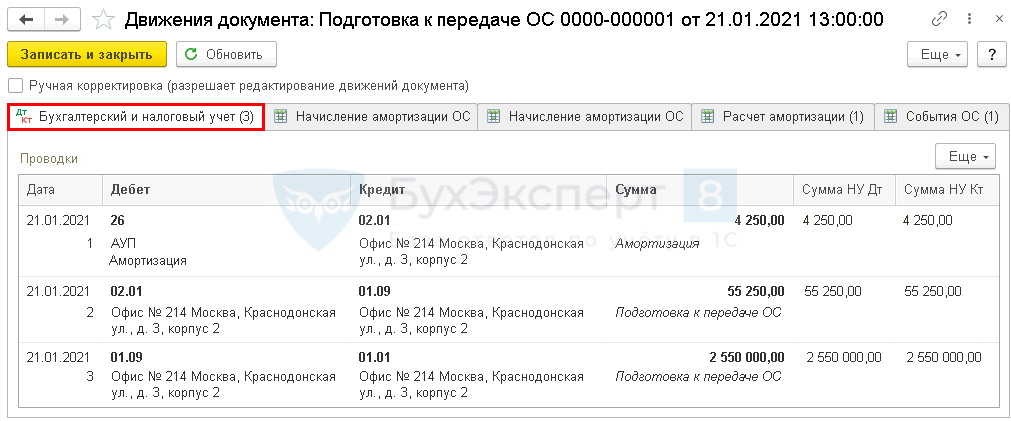

Передача ОС проводки в 1С 8.3

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

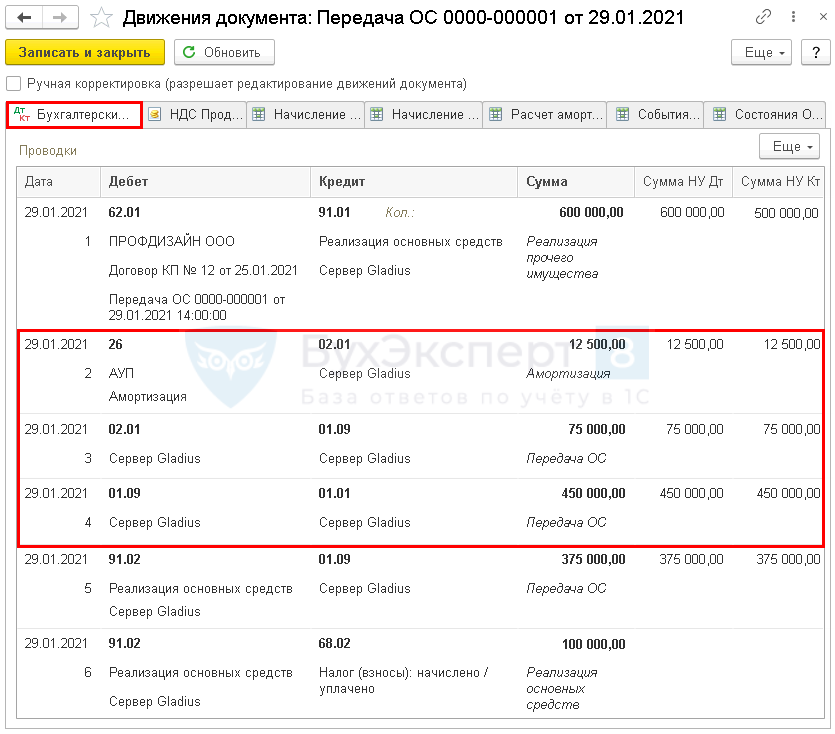

Реализация ОС в 1С 8.3 пошаговая инструкция

29 января Организация осуществила реализацию швейного оборудования покупателю ООО «Профдизайн» по цене 600 000 руб. (в т. ч. НДС 20%).

Оборудование Сервер Gladius эксплуатировалось до его реализации.

Реализацию ОС в 1С оформите документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства — реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи — Реализация основных средств.

Продажа ОС проводки в 1С 8.3

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09— списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

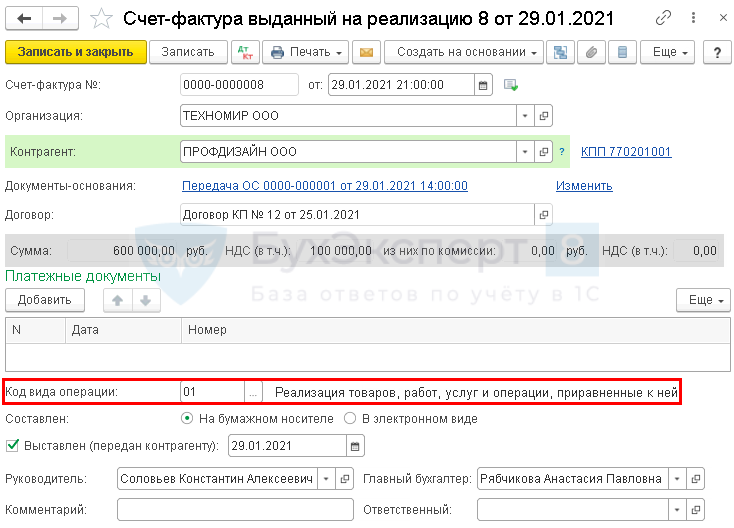

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

Продажа недвижимости в 1С 8.3 пошаговая инструкция

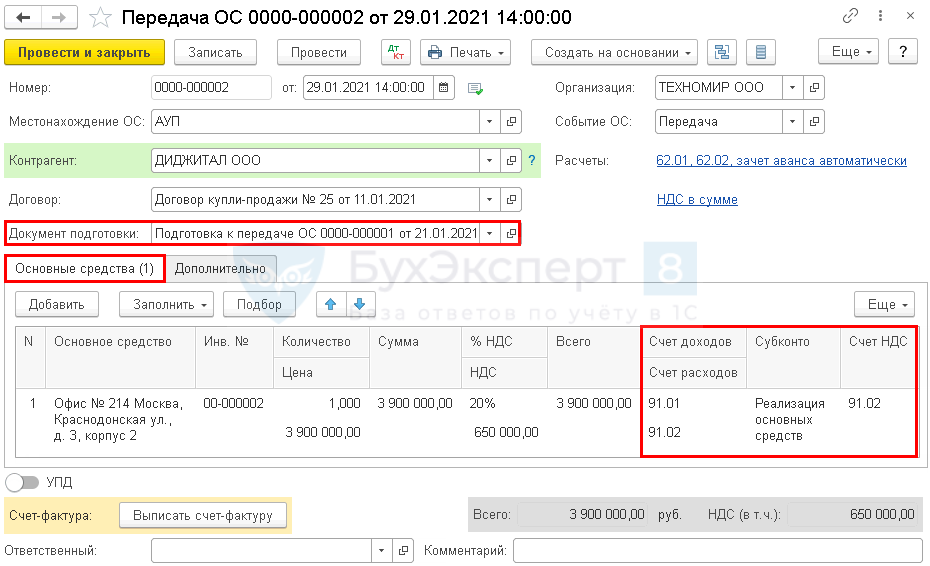

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

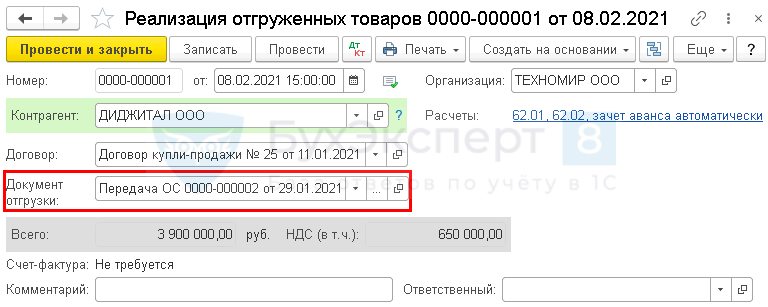

08 февраля право собственности на офисное помещение перешло покупателю.

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

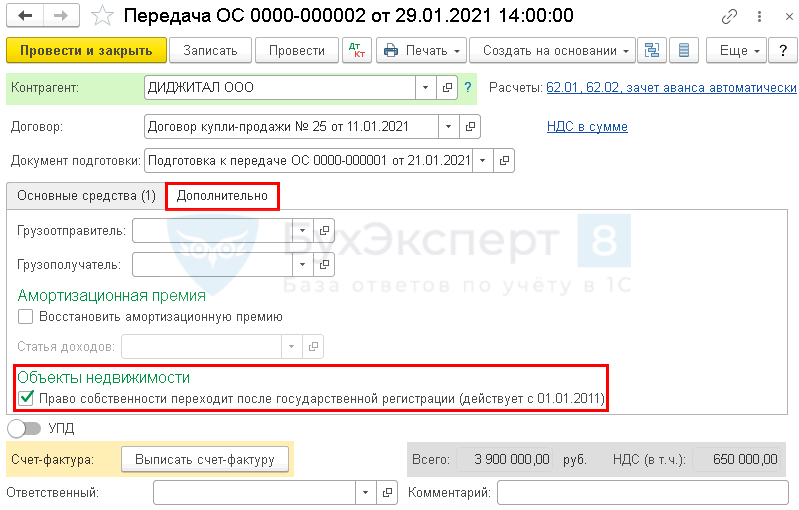

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Продажа ОС проводки в 1С

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

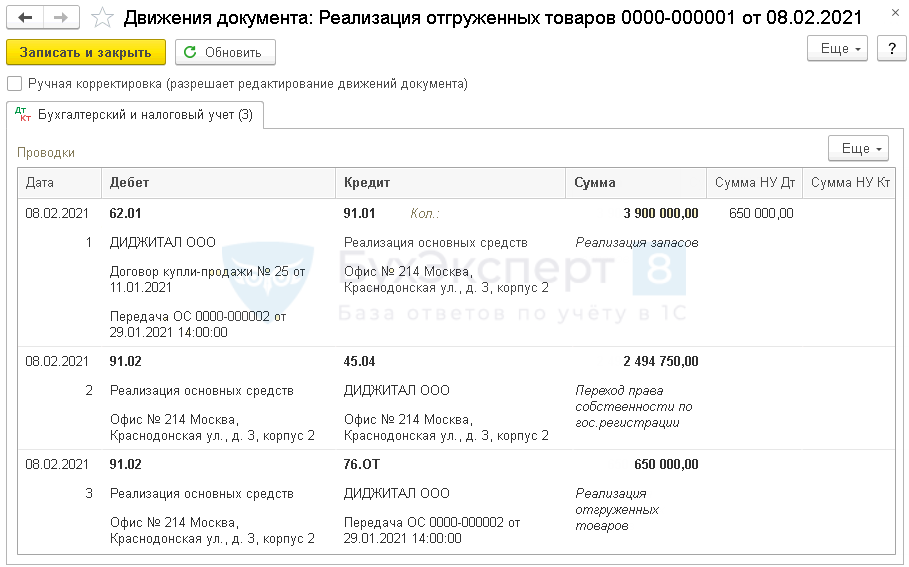

В дальнейшем переход права собственности на недвижимость в 1С оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

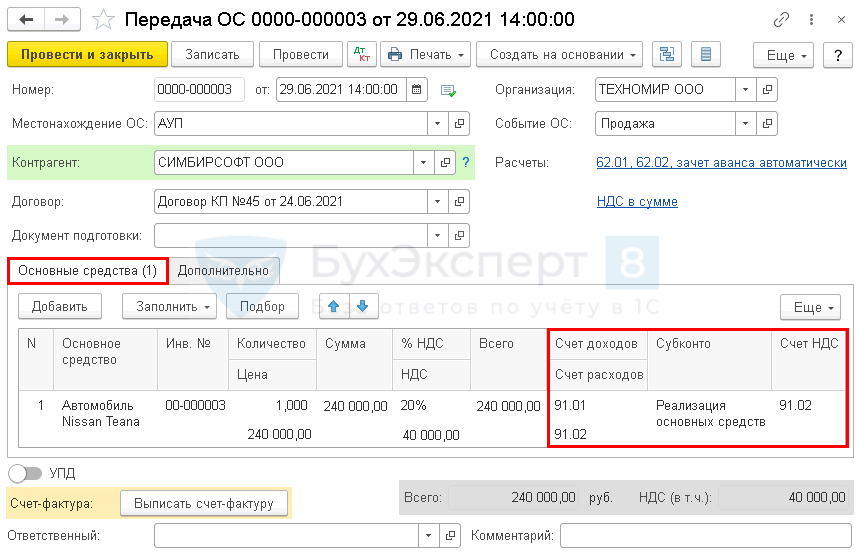

Продажа автомобиля в 1С 8.3 пошаговая инструкция

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Реализация авто в 1С не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА — Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

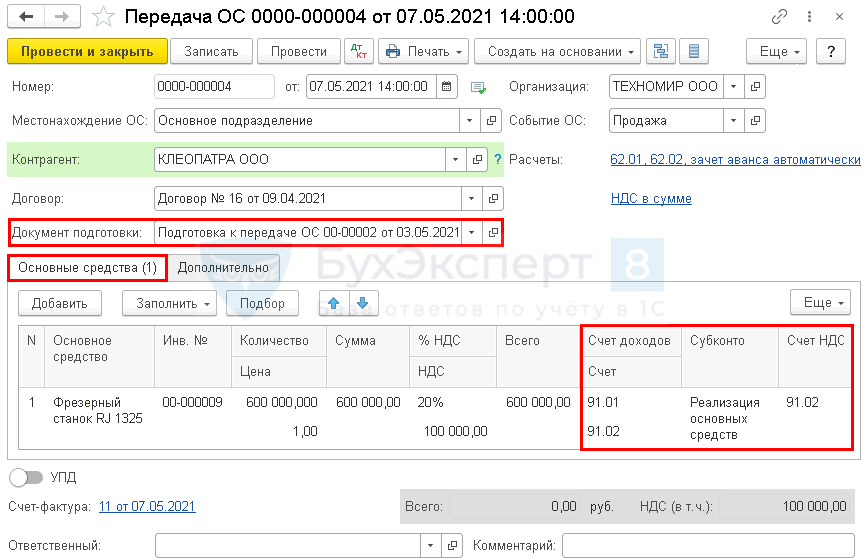

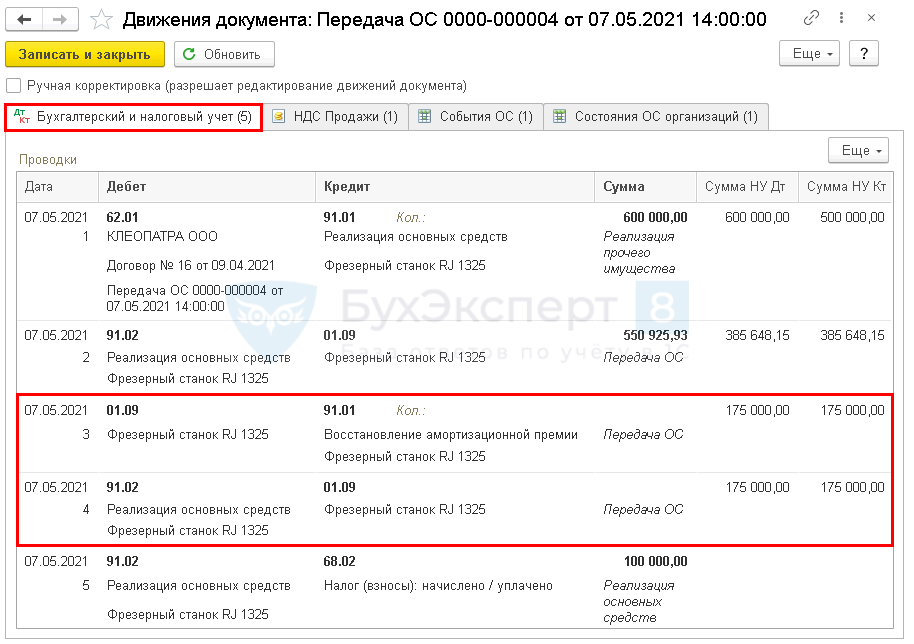

Продажа ОС в 1С 8.3 с восстановлением амортизационной премии

Организация заключила с покупателем ООО «Клеопатра» договор на реализацию основного средства. Так как покупатель является взаимозависимым лицом, по ОС проводится восстановление амортизационной премии, примененной при вводе его в эксплуатацию.

03 мая Фрезерный станок RJ 1325 выведен из эксплуатации для дальнейшей продажи.

07 мая станок реализован на сумму 600 000 руб. (в т.ч. НДС 20%).

Сформируем документ Передача ОС в разделе ОС и НМА — Передача ОС .

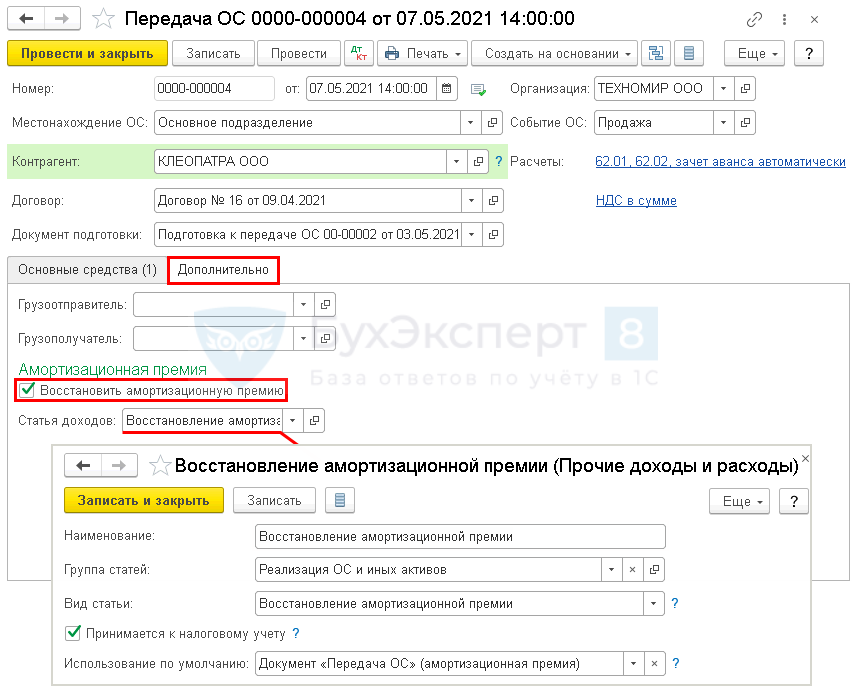

Если при продаже восстанавливается амортизационная премия, установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт 01.09 Кт 91.01 — сумма амортизационной премии восстановлена;

- Дт 91.02 Кт 01.09 —списана остаточная стоимость.

Продажа ОС с убытком в 1С 8.3 пошаговая инструкция

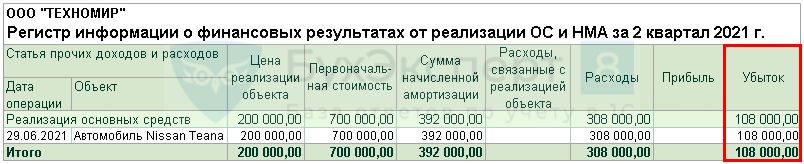

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%).

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000руб.) превысила выручку от реализации. Оставшийся срок его полезного использования — 11 месяцев.

Оформление документа Передача ОС по примеру

Расчет убытка от продажи автомобиля

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Определите сумму убытка в НУ с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Регистры налогового учета — 1.9 Финансовые результаты от реализации ОС и НМА .

Отражение в НУ суммы убытка от реализации ОС

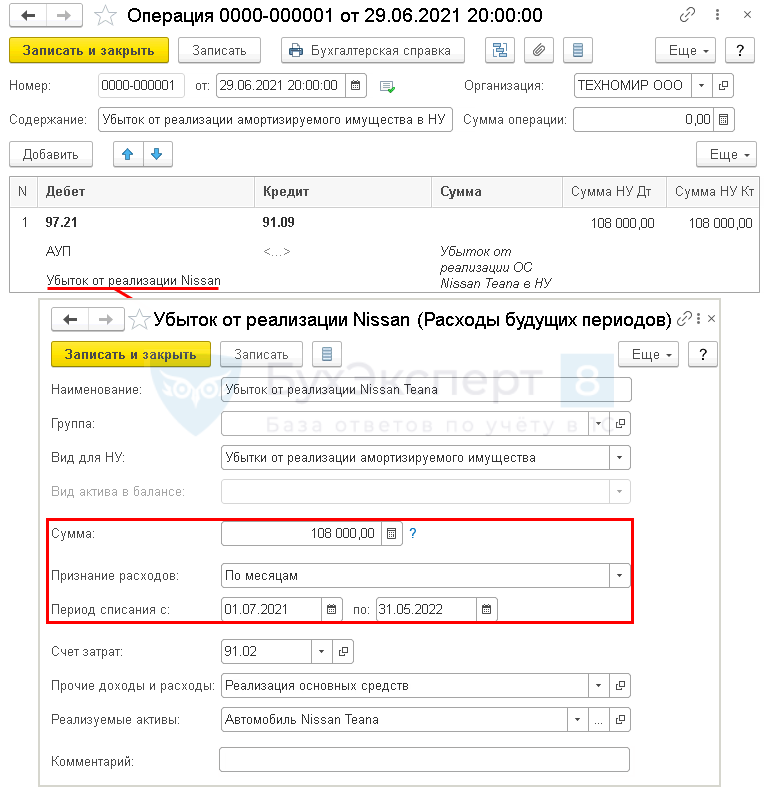

Типового документа для отражения в НУ операции учета суммы убытка от реализации ОС в 1С нет.

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 91.09 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

В справочнике Расходы будущих периодов задайте параметры признания убытка от реализации ОС в НУ.

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

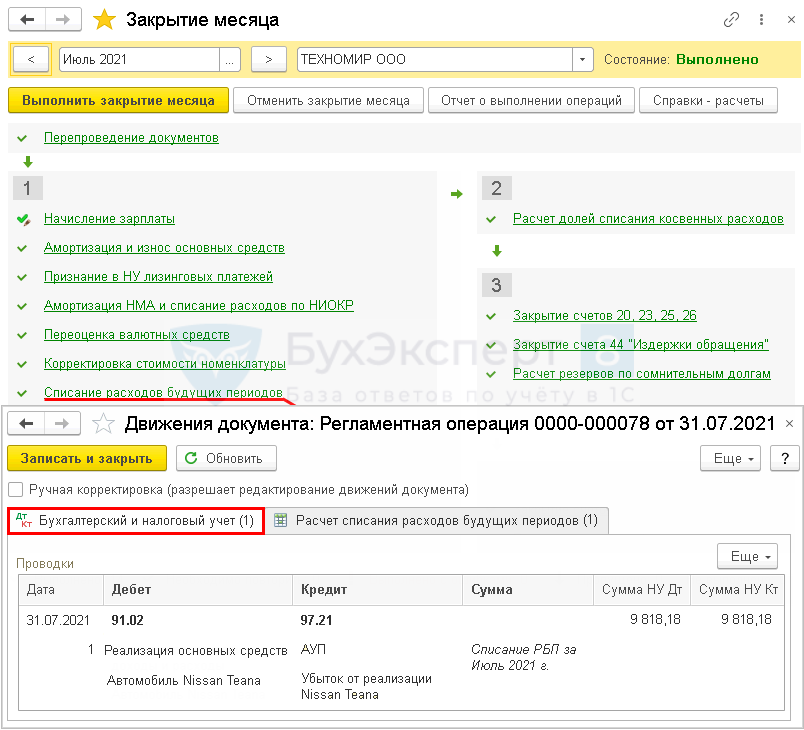

Ежемесячно до тех пор, пока убыток в 1С 8.3 пне спишется в полном объеме, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание расходов будущих периодов , где автоматически будет осуществляться признание ежемесячной суммы убытка по НУ.

Мы успешно разобрали как в 1С продать основное средство, рассмотрели нюансы реализации недвижимости, автомобиля, оборудования в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Оприходование основных средств чаще всего связано с их приобретением. Но.Оприходование товара — стандартная операция в торговой организации. Тем не.Бухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности.Организации часто приобретают оборудование, состоящее из частей, и самостоятельно (или.

(26 оценок, среднее: 4,85 из 5)

Обсуждение (6)

В статье вы пишите:

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 99.01.1 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Если посмотеть статью на сайте ИТС, то там рекомендуют делать проводку Дт 97.21 Кт 91.09.

https://its.1c.ru/db/hoosn#content:749:1cbuh8-3

Как все-таки правильно? Это не описка в статье?

Спасибо за обратную связь.

На момент написания статьи мы рекомендовали вариант с 99.01.1.

На настоящий момент оба актуальны. Но мой выбор 91.09.

Поэтому лучше его придерживаться в работе.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) отразить продажу автомобиля (ФСБУ 6/2020)?

Если автомобиль соответствует критериям, установленным в п. 4 ФСБУ 6/2020, то он учитывается в составе основных средств организации.

Объект основных средств, который выбывает (в том числе при продаже) или не приносит организации экономические выгоды в виде доходов будущем, списывается с бухгалтерского учета (п. 40 ФСБУ 6/2020). Начисление амортизации по выбывшему ОС прекращается с момента его списания с бухгалтерского учета или с первого числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета (абз «б» п. 33 ФСБУ 6/2020).

При списании ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости (переоцененной стоимости) (п. 42 ФСБУ 6/2020).

Разница между суммой балансовой стоимости списываемого ОС и затрат на его выбытие, а также поступлениями от выбытия этого объекта признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС (п. 44 ФСБУ 6/2020).

Доходы и расходы от реализации ОС в учете можно отразить и развернуто (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99): по кредиту счета 91.1 «Прочие доходы» — поступления от продажи, по дебету счета 91.2 «Прочие расходы» — балансовую стоимость, затраты на продажу, сумму начисленного НДС.

- по строке 2340 «Прочие доходы», если доход от продажи превышает расходы от выбытия;

- по строке 2350 «Прочие расходы», если расходы от выбытия превышают доход от продажи.

Основное средство, планируемое к продаже, можно не переклассифицировать в ДАП:

- если основное средство используется до момента продажи (п. 10.1 ПБУ 16/02);

- если организация имеет право на упрощенные способы ведения бухгалтерского учета (п. 3.1 ПБУ 16/02);

- если между прекращением использования ОС в связи с планируемой продажей и датой продажи не требуется представлять бухгалтерскую (финансовую) отчетность (годовую или промежуточную) (по аналогии с п. 7 Рекомендации Фонда «НРБУ «БМЦ» от 30.03.2022 Р-138/2022-КпР).

- Дт 62 Кт 91.1 — признан доход от реализации ОС;

- Дт 91.2 Кт 68 — начислен НДС с реализации;

- Дт 20 (25, 26, 44 и др.) Кт 02 — начислена амортизация за месяц, в котором ОС реализовано; Дт 02 Кт 01.09 — списана накопленная по ОС амортизация;

- Дт 01.09 Кт 01.01 — списана первоначальная стоимость ОС;

- Дт 91.2 Кт 01.09 — признан расход от реализации ОС.

Налоговый учет

Налог на прибыль

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, в котором объект выбыл из состава амортизируемого имущества по любым основаниям (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ).

Выручка от продажи ОС признается доходом от реализации в сумме, установленной договором купли-продажи (без учета НДС) на дату реализации покупателю (п. 1 ст. 248, п. 1 ст. 249, абз. 5 ст. 248, п. 3 ст. 271 НК РФ).

Доход, полученный от реализации амортизируемого имущества, может быть уменьшен на остаточную стоимость такого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Прибыль (убыток) от реализации амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода) (абз. 1 ст. 323 НК РФ).

Учет доходов и расходов по амортизируемому имуществу ведется пообъектно (исключение: амортизация по объектам с нелинейным методом начисления амортизации) (абз. 2 ст. 323 НК РФ).

Если остаточная стоимость амортизируемого имущества с учетом расходов (связанных с его реализацией) превышает выручку от его реализации, то разница признается убытком, который в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока полезного использования (п. 3 ст. 268 НК РФ). Убыток можно признать единовременно в периоде продажи ОС, если оставшийся на момент продажи срок полезного использования (СПИ) равен нулю (письмо Минфина России от 12.07.2011 No 03-03-06/1/417).

Если в отношении основного средства применялась амортизационная премия в соответствии с абз. 2 ст. 258 НК РФ и оно реализовано ранее 5 лет с момента введения в эксплуатацию взаимозависимому лицу, то сумма амортизационной премии, ранее признанной в составе расходов, подлежит восстановлению (включению в состав внереализационных доходов) (абз. 4 п. 9 ст. 258 НК РФ). На сумму восстановленной премии можно увеличить остаточную стоимость реализуемого основного средства (пп. 1 п. 1 ст. 268 НК РФ), то есть увеличить учитываемые при реализации расходы.

- за отчетный (налоговый) период, в котором реализовано ОС, в Приложении No 3 к Листу 02 указывается (п. 8.1 Порядка заполнения декларации):

- по строке 010 «количество объектов реализации амортизируемого имущества – всего» – количество объектов ОС, реализованных в отчетном (налоговом) периоде;

- по строке 020 «в том числе объектов, реализованных с убытком» – количество объектов ОС, реализованных в отчетном (налоговом) периоде с убытком;

- по строке 030 «выручка от реализации амортизируемого имущества» – сумма выручки от реализации ОС (без учета НДС);

- по строке 040 «остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» – сумма расходов, связанных с реализацией ОС, включая остаточную стоимость;

- по строке 050 «прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком)» – прибыль от реализации ОС (по объектам, реализованным с прибылью);

- по строке 060 «убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью)» – убыток от реализации ОС (по объектам, реализованным с убытком).

- За отчетный (налоговый) период, в котором учитывается убыток от реализации ОС, в Приложении No 2 к Листу 02 указывается (п. 7.7 Порядка заполнения декларации):

- по строке 100 «сумма убытка от реализации амортизируемогоимущества, относящаяся к расходам текущего отчетного (налогового) периода» – сумма убытка от реализации ОС, признанная в расходах текущего отчетного (налогового) периода.

Реализация амортизируемого имущества в общем случае признается объектом налогообложения по НДС (п. 1 ст. 146 НК РФ). При реализации ОС восстанавливать НДС, принятый к вычету при его приобретении, не нужно, даже если это ОС было продано с убытком (п. 3 ст. 170 НК РФ, письмо Минфина РФ от 15.01.2015 No 03-07-11/422).

Транспортный налог

Новый владелец автомобиля должен обратиться с заявлением в ГИБДД в течение 10 суток со дня приобретения (пп. 1 п. 3 ст. 8 ФЗ от 03.08.2018 No 283-ФЗ). Пока новый собственник не зарегистрирует на себя автомобиль, плательщиком транспортного налога будет прежний владелец (абз. 1 ст. 357 НК РФ). Если покупатель автомобиля не зарегистрировал его в ГИБДД в положенный срок, то прежний владелец может самостоятельно обратиться в ГИБДД для снятия автомобиля с учета (п. 2 ст. 8 ФЗ от 03.08.2018 No 283-ФЗ).

Налог на имущество

Объектом обложения налогом на имущество признается недвижимое имущество, которое учитывается на балансе организации в качестве основных средств (п. 1 ст. 374 НК РФ).

Движимое имущество (независимо от даты принятия на учет и способа получения) с 01.01.2019 не является объектом обложения налогом на имущество.

Документальное оформление

Выбытие основных средств при реализации оформляется актом приема-передачи основных средств по форме No ОС-1 и записью в инвентарной карточке учета объекта основных средств по форме No ОС-6. С 1 января 2013 г. организации вправе для оформления фактов хозяйственной жизни использовать собственные формы с соблюдением условия о наличии в них обязательных реквизитов первичных документов (ч. 2 ст. 9 Федерального закона No 402-ФЗ).

В программе «1С: Бухгалтерия 8»

Для отражения операций по продаже основных средств используется документ «Передача ОС». Начисление транспортного налога выполняется регламентной операцией «Расчет транспортного налога» в составе обработки «Закрытие месяца». Чтобы прекратить начисление транспортного налога, необходимо создать запись о снятии автомобиля с учета в форме «Регистрация транспортных средств» (раздел: «Главное» – «Налоги и отчеты» – «Транспортный налог» — ссылка «Регистрация транспортных средств»).